こちらでは,下請法に関するよくある質問をQ&Aとして掲載しています。

その他のQ&Aを含め,下請法の詳しい解説につきましては,こちらの「下請取引適正化推進講習会テキスト」を御参照ください。

- 下請法の適用範囲について

- 書面の交付義務

- 書類の作成・保存義務

- 受領拒否の禁止

- 支払遅延の禁止

- 下請代金の減額の禁止

- 返品の禁止

- 買いたたきの禁止

- 購入・利用強制の禁止

- 有償支給原材料等の対価の早期決済の禁止

- 割引困難な手形(長期手形)の交付

- 不当な経済上の利益の提供要請の禁止

- 不当な給付内容の変更及びやり直しの禁止

1 下請法の適用範囲について

-

(1)全般

(建設工事)

Q1建設工事の請負には本法の適用がないとのことだが,建設業者には本法の適用がないと考えてよいか。 -

(公益法人)

Q2一般財団法人,一般社団法人等の法人は,本法上の親事業者となり得るか。 -

(親子会社等)

Q3親子会社間や兄弟会社の取引にも,本法が適用されるか。 Q4労働者の派遣を受けることは,本法の対象となるか。 -

(商社の関与)

Q5当社と外注取引先との取引について,商社が関与することとなった場合,下請事業者に該当するのは商社か,それとも外注取引先か。 -

(2)製造委託

(規格品・標準品)

Q6規格品,標準品を購入する場合,製造委託に該当するか。 -

(試作品)

Q7試作品の製造を委託することは,製造委託に該当するか。 -

(景品の製造)

Q8景品の製造を委託した場合も本法の対象となるか。 -

(3)情報成果物作成委託

(販促用のポスター等)

Q9無償で配布する商品カタログや販促用のポスター,チラシなどの作成を委託することは,本法の対象となるか。 -

(脚本・オリジナルテーマ曲の楽譜)

Q10放送番組に使用する脚本,オリジナルテーマ曲の楽譜の作成は,脚本家や作曲家が著作権を持つことから本法の対象とはならないと考えてよいか。 -

(翻訳)

Q11当社では,海外で販売しているゲームソフトを国内向けに販売することがあるが,そのためには当該ゲーム内で使用されている言語を日本語に翻訳する必要がある。この翻訳については外注しているのだが,これは情報成果物作成委託に該当するか。なお,翻訳の成果は文書を印刷した形で当社に納入される。 -

(4)種々のサービス業と役務提供委託

(専門家との顧問契約等)

Q12一般に,企業と弁護士,公認会計士,産業医との契約も,本法の対象となるか。 -

(製品の運送)

Q13鉄鋼メーカーが顧客への製品の運送を運送業者に委託した場合には,本法の対象となるか。 -

(5)その他

(自社ホームページの作成)

Q14自社ホームページについて,一部を自社で作成し,残りの部分の作成を外注に出しているが,これは本法の対象となるか。 -

(異なった内容の委託を併せて行った場合の資本金区分)

Q15取扱説明書の内容の作成委託(情報成果物作成委託)とその印刷の委託(製造委託)を一体として発注した場合,下請事業者を画する資本金区分はどう判断すればよいか。

2 書面の交付義務(3条)

-

(電話での注文)

Q16電話で注文をして,後日3条書面を交付する方法は問題ないか。 -

(継続的な役務提供委託を行う場合の契約書を3条書面とすることの可否)

Q17継続的に運送を依頼している役務提供委託の取引において,契約書を3条書面とすることは問題ないか。それとも,契約書を取り交わしていても,別途,個々の運送を委託するたびに3条書面を交付する必要があるか。 -

(長期継続的な役務取引の場合における3条書面の定期的な交付の必要性)

Q18長期継続的な役務取引の場合には,年間契約を締結し,その後1年ごとの自動更新としている場合があるが,この契約書が3条書面の必要記載事項を網羅している場合,1年ごとに契約書を改めて交付する必要はあるか。 -

(知的財産権の譲渡)

Q19情報成果物作成委託において,知的財産権が親事業者又は下請事業者に発生する場合,いずれの場合においても,契約において知的財産権は親事業者に帰属することとしている。この場合も3条書面にその旨記載する必要があるか。 -

(3条書面における知的財産権の取扱い)

Q20下請事業者に知的財産権が発生する情報成果物作成委託において,当該知的財産権を譲渡させることについては後日契約書で明確化したいと考えているが問題ないか。 -

(情報成果物に係る委託内容の記載)

Q21情報成果物作成委託においては,委託内容の全てを3条書面に記載することは困難である場合があるが,その場合どの程度詳しく書かなければならないか。

3 書類の作成・保存義務(5条)

-

(給付内容の変更の記録)

Q22給付内容を変更した場合には5条書類に記録しなければならないが,情報成果物においては,親事業者と下請事業者が個々に打合せをしながら給付内容を確定していく場合がある。この場合,どの程度の変更から記録しなければならないか。

4 受領拒否の禁止(4条1項1号)

-

(下請事業者が見込み作成したものの受領拒否)

Q23下請事業者が,正式な発注に基づかず見込みで作成してしまった場合には,その受領を拒んでも問題ないか。

5 支払遅延の禁止(4条1項2号)

-

(下請事業者からの請求書の提出遅れによる遅延)

Q24親事業者が,下請事業者からの請求書に基づき下請代金を支払っている場合に,下請事業者からの請求書の提出が遅れた場合も,支払期日までに払う必要があるか。 -

(下請事業者からの要請による遅延)

Q25下請事業者から当月納入分を翌月納入分として扱ってほしいと頼まれ,下請代金も翌月納入されたものとみなして支払ったが,支払遅延として問題となるか。 -

(納期前の納品)

Q26納期前に下請事業者から納品された場合,検査を終了した時点を受領日(支払期日の起算日)としてよいか。 -

(役務を提供した日)

Q27運送委託において,下請事業者からの配達報告が届いた時点を「役務を提供した日」とすることは問題ないか。

6 下請代金の減額の禁止(4条1項3号)

-

(手形割引料)

Q28下請代金の支払として手形を交付しているが,下請事業者の希望により一時的に現金で支払うことがよくある。この場合,金利引きと称して手形割引料相当分を差し引くことは問題ないか。 -

(支払方法の変更)

Q29下請代金の支払方法を手形から現金に変更した場合に注意すべき点はあるか。 -

(新単価の適用)

Q30親事業者は,毎年上期(4月~9月)及び下期(10月~3月)の2回単価改定を行い,各期首に提供される役務から新単価を適用しているが,下請事業者との単価改定交渉が長引き,各期の半ばくらいの時点で合意することがある。下請事業者とは各期首に提供される役務から新単価を適用するという合意が成立しており,期首から適用しても問題ないか。 -

(振込手数料)

Q31下請事業者の了解を得た上で,下請代金を下請事業者の銀行口座に振り込む際の振込手数料を下請代金の額から差し引いて支払うことは問題ないか。 -

(電子記録債権等における手数料)

Q32手形や電子記録債権などの方法により下請代金を支払う場合に生じる手数料について,下請事業者と合意した上で,下請代金の額から差し引いて支払うことは問題ないか。 -

(発注前の合意に基づく減額)

Q33親事業者と下請事業者との間で下請代金の額を減ずることについてあらかじめ合意があったとしても,下請事業者の責めに帰すべき理由なく,下請代金の額を減じている場合は本法違反となるとされているが,例えば,事前に契約書等の書面において,歩引きとして5%を下請代金の額から差し引く旨の合意を記載していても問題になるのか。 -

(下請代金の端数処理)

Q34下請代金の支払に際し端数が生じた場合,当該端数を四捨五入の方法によって処理することは問題ないか。

7 返品の禁止(4条1項4号)

8 買いたたきの禁止(4条1項5号)

-

(低い単価での発注)

Q36親事業者が,製品を国内にも海外にも販売しており,海外では国内よりも安い販売価格でないと売上げが伸びないため,海外向け製品に用いる部品を国内向け製品に用いる部品よりも低い単価で発注することとしたいが問題ないか。 -

(見積書提出後の変更)

Q37作業内容を下請事業者に提示し見積りを出してもらい,それを基に単価を決定したいと思うが,見積書が提出された後に,作業内容が当初の予定を大幅に上回ることとなった場合に,見積書を取り直さずに発注することは問題ないか。 -

(一律引下げ)

Q38親事業者が決算対策のため,発注単価を一律に引き下げることは問題ないか。 -

(最低賃金引上げや原油価格高騰)

Q39最低賃金の引上げや原油価格の高騰によりコストが上昇した場合,その上昇分を取引価格に反映しないことは,問題となるのか。 -

(コストの上昇に伴う買いたたき以外の留意点)

Q40労務費,原材料費,エネルギーコストが上昇した場合において,買いたたき以外の行為について下請法上留意すべきことはあるか。

9 購入・利用強制の禁止(4条1項6号)

-

(外注担当者によるイベントチケットの購入要請)

Q41親事業者である当社(広告会社)が,自社が企画したイベントチケットの販売促進を図ることとし,外注担当者を含めた全社員が販売目標数を定めて販売していたところ,取引先である下請事業者から,当該イベントチケットを当社の外注担当者から買わされたとの苦情を受けた。当社としては,どのような点に留意すべきだったか。 -

(利用強制に該当しない場合等)

Q42放送局が放送番組の作成を番組制作会社に委託するに当たり,放送局が特定のタレントを起用するよう指示することは,購入・利用強制に該当するか。

10 有償支給原材料等の対価の早期決済の禁止(4条2項1号)

11 割引困難な手形(長期手形)の交付(4条2項2号)

12 不当な経済上の利益の提供要請の禁止(4条2項3号)

-

(金型の保管)

Q45部品の製造を委託している下請事業者に対し,当社が所有する金型の保管を委託しているが,不当な経済上の利益の提供要請に該当するか。 -

(人員派遣)

Q46年末セールの販売活動の手伝いとして,下請事業者から無償で人員を派遣してもらうことを考えている。当該セールでは下請事業者の製品も販売するため,下請事業者にとっても利益があるものと考えるが問題ないか。 -

(不採用デザインの知的財産権)

Q47デザインの作成委託において,当初の発注内容は下請事業者に複数のデザインを提出させ,その中から1つを採用し親事業者に知的財産権を譲渡させるというものであったが,納品後,採用デザインだけではなく不採用デザインの知的財産権も譲渡させることは問題ないか。 -

(金型の図面)

Q48金型の納品に当たり,製造の過程で下請事業者が作成した金型の図面を無償で提供させることは不当な経済上の利益の提供要請に該当するか。

13 不当な給付内容の変更及びやり直しの禁止(4条2項4号)

-

1 下請法の適用範囲について

(1)全般

(建設工事)

Q1建設工事の請負には本法の適用がないとのことだが,建設業者には本法の適用がないと考えてよいか。

- A

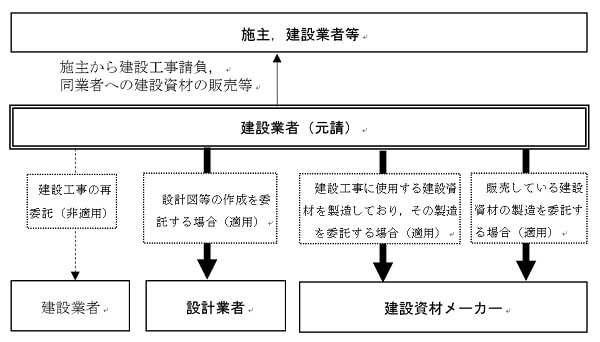

建設工事に係る下請負(建設工事の再委託)には本法は適用されない。しかし,例えば,建設業者が建設資材を業として販売しており,当該建設資材の製造を他の事業者に委託する場合には,製造委託(類型1)に該当する。また,建設業者が請け負った建設工事に使用する建設資材の製造を他の事業者に委託する場合には,自家使用する物品として建設業者が当該建設資材を業として製造していれば,製造委託(類型4)に該当する。

このほかにも,建設業者が請け負った建築物の設計や内装設計,又は工事図面の作成を他の事業者に委託する場合には,情報成果物作成委託(類型2)に該当する。また,建売住宅を販売する建設業者が,建築物の設計図等の作成を他の事業者に委託する場合には,当該設計図等は建築物に化体して提供されるものなので,情報成果物作成委託(類型1)に該当する。 ※ 業種でなく委託の内容で判断する(太線の矢印部分の取引が本法の対象)。

※ 業種でなく委託の内容で判断する(太線の矢印部分の取引が本法の対象)。

-

(公益法人)

Q2一般財団法人,一般社団法人等の法人は,本法上の親事業者となり得るか。

- A

本法の「資本金の額又は出資の総額」とは,事業に供される資本としてある程度固定的に把握できるものをいう。例えば,資本金勘定のない一般財団法人及び一般社団法人であれば,貸借対照表上の指定正味財産等の固定的な財産が「資本金の額又は出資の総額」に該当する。したがって,当該法人の指定正味財産等の固定的な財産が本法の資本金区分に該当すれば親事業者となり得る。

なお,一般財団法人及び一般社団法人以外の公益財団法人,公益社団法人,社会福祉法人,学校法人等についても,固定的な財産において判断することは同様である。

-

(親子会社等)

Q3親子会社間や兄弟会社の取引にも,本法が適用されるか。

- A

親子会社間等の取引であっても本法の適用が除外されるものではないが,親会社と当該親会社が総株主の議決権の50%超を所有する子会社との取引や,同一の親会社がいずれも総株主の議決権の50%超を所有している子会社間の取引など,実質的に同一会社内での取引とみられる場合は,従前から,運用上問題としていない。

-

(労働者の派遣)

Q4労働者の派遣を受けることは,本法の対象となるか。

- A

労働者派遣法に基づき労働者の派遣を受けるために,派遣会社に労働者の派遣を依頼することは,通常,労働者の派遣は自社の業務のために派遣を受けるものであるので,自ら用いる役務の委託として本法の対象とはならない。

また,派遣された労働者との間では自らの指揮命令の下で業務を行わせているものであることから,あくまで事業者が自ら業務を行っていることとなり,委託取引とはならず,本法の対象とはならない。

-

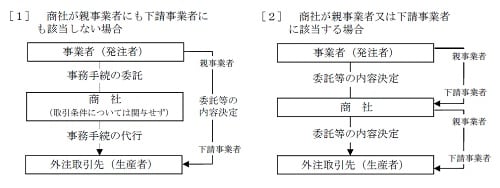

(商社の関与)

Q5当社と外注取引先との取引について,商社が関与することとなった場合,下請事業者に該当するのは商社か,それとも外注取引先か。

- A

[1] 商社が本法上の親事業者又は下請事業者に該当しない場合

商社が本法の資本金区分を満たす発注者と外注取引先の間に入って取引を行うが,製造委託等の内容(製品仕様,下請事業者の選定,下請代金の額の決定等)に全く関与せず,事務手続の代行(注文書の取次ぎ,下請代金の請求,支払等)を行っているにすぎないような場合,その商社は本法上の親事業者又は下請事業者とはならず,発注者が親事業者,外注取引先が下請事業者となる。したがって,親事業者は商社と外注取引先との間の取引内容を確認し,本法上の問題が生じないように商社を指導する必要がある。[2] 商社が本法上の親事業者又は下請事業者に該当する場合

商社が製造委託等の内容に関与している場合には,発注者が商社に対して製造委託等をしていることとなり,発注者と商社の間で本法の資本金区分を満たす場合には,商社が下請事業者となる。また,商社と外注取引先の間で本法の資本金区分を満たす場合には,当該取引において商社が親事業者となり,外注取引先が下請事業者となる。

-

(2)製造委託

(規格品・標準品)

Q6規格品,標準品を購入する場合,製造委託に該当するか。

- A

規格品,標準品を購入することは,原則として,事業者が仕様,内容等を指定していないため本法上の「委託」にならず,製造委託に該当しない。しかし,規格品,標準品であっても事業者が仕様等を指定して他の事業者にその製造を依頼すれば「委託」に該当する。例えば,規格品の製造の依頼に際し,依頼者の刻印を打つ,ラベルを貼付する,社名を印刷する,又は,規格品の針金,パイプ鋼材等を自社の仕様に合わせて一定の長さ,幅に切断するというような作業を行わせることなどがこれに当たる。

-

(試作品)

Q7試作品の製造を委託することは,製造委託に該当するか。

- A

商品化することを前提にしており,最終商品と同等のレベルにあるような商品化の前段階にある試作品の製品の製造を委託する場合には,製造委託(類型1)に該当する。また,研究開発の段階等で商品化に至らない試作品の製造を委託する場合は,自家使用物品の製造委託として,貴社が研究開発段階の試作品製造を業として行っていれば,製造委託(類型4)に該当する。

-

(景品の製造)

Q8景品の製造を委託した場合も本法の対象となるか。

- A

商品に添付されて提供される景品は,有償で提供している商品の一部として提供されているため,当該景品の製造を委託することは製造委託(類型1)に該当する。また,自社が純粋に無償で提供している景品は,自家使用する物品であり,当該景品を自社で業として製造している場合に,当該景品の製造を委託することは製造委託(類型4)に該当する。

-

(3)情報成果物作成委託

(販促用のポスター等)

Q9無償で配布する商品カタログや販促用のポスター,チラシなどの作成を委託することは,本法の対象となるか。

- A

無償で提供する情報成果物の作成(カタログやチラシの原稿,ポスターの原画の作成等)又は物品の製造(カタログ,ポスター,チラシの印刷等)を委託することは,これらを自社で業として作成又は製造している場合には,情報成果物作成委託(類型3)又は製造委託(類型4)として本法の対象となる。

-

(脚本・オリジナルテーマ曲の楽譜)

Q10放送番組に使用する脚本,オリジナルテーマ曲の楽譜の作成は,脚本家や作曲家が著作権を持つことから本法の対象とはならないと考えてよいか。

- A

脚本,オリジナルテーマ曲は,最終的な情報成果物である放送番組を構成する情報成果物であり,当該放送番組のために作成を委託することは,著作権の帰属先のいかんを問わず,情報成果物作成委託に該当する。

-

(翻訳)

Q11当社では,海外で販売しているゲームソフトを国内向けに販売することがあるが,そのためには当該ゲーム内で使用されている言語を日本語に翻訳する必要がある。この翻訳については外注しているのだが,これは情報成果物作成委託に該当するか。

なお,翻訳の成果は文書を印刷した形で当社に納入される。 - A

翻訳文書は情報成果物であり,また,当該翻訳文書は最終的な情報成果物であるゲームソフトを構成することとなる情報成果物であるので,翻訳を外注することは,情報成果物作成委託(類型1)に該当する。

-

(4)種々のサービス業と役務提供委託

(専門家と顧問契約等)

Q12一般に,企業と弁護士,公認会計士,産業医との契約も,本法の対象となるか。

- A

これらは,一般に企業(委託者)が自ら用いる役務であり,他者に業として提供する役務でないので,役務提供委託に該当せず,本法の対象とはならない。

-

(製品の運送)

Q13鉄鋼メーカーが顧客への製品の運送を運送業者に委託した場合には,本法の対象となるか。

- A

鉄鋼メーカーが顧客渡しの契約で製品を販売している場合など,運送中の製品の所有権が鉄鋼メーカーにあるときは,鉄鋼メーカーは自己の所有物の運送を他の事業者に委託しているに過ぎず,当該役務は自ら用いる役務であるので,役務提供委託には該当せず,本法の対象とはならない。

一方,運送中の製品の所有権が既に顧客に移っている場合で,顧客から有償で運送を請け負う場合には,他者に提供する役務を他の事業者に委託することになるので,役務提供委託に該当する。

-

(5)その他

(自社ホームページの作成)

Q14自社ホームページについて,一部を自社で作成し,残りの部分の作成を外注に出しているが,これは本法の対象となるか。

- A

通常,ホームページは自社の宣伝のために使用するものであるので,自家使用する情報成果物に当たり,当該外注部分についてはそもそも自社で作成する能力がないような場合には,当該外注部分の作成を自社で業として行っているとは認められないことから,情報成果物作成委託に該当しない。ただし,ホームページ上で有償提供するコンテンツ(画像等)の作成を他の事業者に委託する場合には,当該コンテンツは業として提供する情報成果物であることから,情報成果物作成委託(類型1)に該当し本法の対象となる。

-

(異なった内容の委託を併せて行った場合の資本金区分)

Q15取扱説明書の内容の作成委託(情報成果物作成委託)とその印刷の委託(製造委託)を一体として発注した場合,下請事業者を画する資本金区分はどう判断すればよいか。

- A

取扱説明書の内容の作成とその印刷の委託について,それぞれの下請代金を明確にしていないなど,これらが一体不可分の取引として発注された場合には,情報成果物作成委託又は製造委託のいずれかの資本金区分に該当すれば,当該発注は一体として本法の対象となることになる。

なお,それぞれが可分の取引として発注された場合には,それぞれの取引ごとに,それぞれの資本金区分をもって本法の対象となるか否か判断される。すなわち,この場合には,親事業者と下請事業者の資本金額によっては一方の取引だけが本法の対象となるということもあり得る。

-

2 書面の交付義務(3条)

(電話での注文)

Q16電話で注文をして,後日3条書面を交付する方法は問題ないか。

- A

緊急やむを得ない事情により電話で注文内容を伝える場合であっても,電話連絡後直ちに3条書面を交付しなければならない。

なお,電話のみによる発注は,書面の交付義務違反となる。

-

(継続的な役務提供委託を行う場合の契約書を3条書面とすることの可否)

Q17継続的に運送を依頼している役務提供委託の取引において,契約書を3条書面とすることは問題ないか。それとも,契約書を取り交わしていても,別途,個々の運送を委託するたびに3条書面を交付する必要があるか。

- A

契約書の内容が,3条書面の具体的な必要記載事項(下請代金の額については算定方法を記載することも可)を全て網羅していれば,個別の役務提供のたびに3条書面を交付する必要はない。

-

(長期継続的な役務取引の場合における3条書面の定期的な交付の必要性)

Q18長期継続的な役務取引の場合には,年間契約を締結し,その後1年ごとの自動更新としている場合があるが,この契約書が3条書面の必要記載事項を網羅している場合,1年ごとに契約書を改めて交付する必要はあるか。

- A

契約書中の3条書面に記載すべき必要記載事項に変更がなければ,改めて交付する必要はない。

なお,このような場合には,委託代金(下請代金の額)などについて,別途の書面で定めている場合もあると考えられ,別途の書面がある場合は当該書面を代金改定時などに随時交付するとともに,相互の関連付けが明らかになるようにする必要がある。

-

(知的財産権の譲渡)

Q19情報成果物作成委託において,知的財産権が親事業者又は下請事業者に発生する場合,いずれの場合においても,契約において知的財産権は親事業者に帰属することとしている。この場合も3条書面にその旨記載する必要があるか。

- A

下請事業者に知的財産権が発生する場合,「給付の内容」に含めて当該知的財産権を親事業者に譲渡させるのであれば,給付の内容の一部として3条書面に記載する必要がある。

また,その場合には,当該知的財産権の譲渡・許諾に係る対価を下請代金に加える必要がある。

-

(3条書面における知的財産権の取扱い)

Q20下請事業者に知的財産権が発生する情報成果物作成委託において,当該知的財産権を譲渡させることについては後日契約書で明確化したいと考えているが問題ないか。

- A

委託した給付の内容に含めて知的財産権を譲渡させる場合には,3条書面にその旨記載し,知的財産権の譲渡対価を含んだ下請代金の額を下請事業者との十分な協議の上で設定して発注する必要がある。

なお,委託した給付の内容に含めず,後日,当該知的財産権については譲渡対価を支払って譲渡させるという場合には,下請取引とは別個の契約であり,3条書面に知的財産権の譲渡についての記載は要しない。ただし,この場合であっても,当該知的財産権の譲渡対価について,下請事業者に対して一方的に著しく低い対価で取引を要請する場合には,独占禁止法上問題となるおそれがあるので注意する必要がある。

-

(情報成果物に係る委託内容の記載)

Q21情報成果物作成委託においては,委託内容の全てを3条書面に記載することは困難である場合があるが,その場合どの程度詳しく書かなければならないか。。

- A

委託内容の全てを記載することは困難であったとしても,下請事業者が3条書面を見て「給付の内容」を理解でき,親事業者の指示に即した情報成果物を作成できる程度の情報を記載することが必要である。

また,3条書面の「給付の内容」の記載は,親事業者として下請事業者に対し,やり直し等を求める根拠となるものでもあるので,必要な限り明確化することが望ましい。

-

3 書類の作成・保存義務(5条)

(給付内容の変更の記録)

Q22給付内容を変更した場合には5条書類に記録しなければならないが,情報成果物においては,親事業者と下請事業者が個々に打合せをしながら給付内容を確定していく場合がある。この場合,どの程度の変更から記録しなければならないか。

- A

そのような場合には,個々の作業指示を全て記載する必要はないが,少なくともそれにより下請事業者に下請代金の設定時には想定していないような新たな費用が発生する場合には,その旨記載し保存しなければならない。

-

4 受領拒否の禁止(4条1項1号)

(下請事業者が見込み作成したものの受領拒否)

Q23下請事業者が,正式な発注に基づかず見込みで作成してしまった場合には,その受領を拒んでも問題ないか。

- A

発注していないものについて受領を拒むことは問題ない。

ただし,正式な発注にもかかわらず,3条書面を作成せずに,口頭発注にて下請事業者に一定数量を作成させて受領を拒むことは,書面の交付義務違反にとどまらず,受領拒否にも該当する。

-

5 支払遅延の禁止(4条1項2号)

(下請事業者からの請求書の提出遅れによる遅延)

Q24親事業者が,下請事業者からの請求書に基づき下請代金を支払っている場合に,下請事業者からの請求書の提出が遅れた場合も,支払期日までに払う必要があるか。

- A

下請事業者からの請求書の提出のあるなしにかかわらず,受領後60日以内に定めた支払期日までに下請代金を支払う必要がある。

なお,親事業者が,社内の手続上,下請事業者からの請求書が必要である場合には,下請事業者が請求額を集計し通知するための十分な期間を確保しておくことが望ましく,下請事業者からの請求書の提出が遅れる場合には,速やかに提出するよう督促して,支払遅延とならないように下請代金を支払う必要がある。

-

(下請事業者からの要請による遅延)

Q25下請事業者から当月納入分を翌月納入分として扱ってほしいと頼まれ,下請代金も翌月納入されたものとみなして支払ったが,支払遅延として問題となるか。

- A

下請事業者から依頼があっても,又は,親事業者と下請事業者との間で合意があったとしても,下請代金は受領日から起算して60日以内に定めた支払期日までに支払わなければならない。

-

(納期前の納品)

Q26納期前に下請事業者から納品された場合,検査を終了した時点を受領日(支払期日の起算日)としてよいか。

- A

原則として納品された時点が受領日となるが,下請事業者の要請に応じてあらかじめ定めた納期より前に納品を受けた物品について,これを仮受領として受け取った場合は,その時点を受領日とせずに,納期を受領日としても問題ない。また,納期より前に検査を実施した場合,検査を終了した時点を受領日としても問題ないが,検査中に納期が到来した場合には,納期が受領日となる。

-

(役務を提供した日)

Q27運送委託において,下請事業者からの配達報告が届いた時点を「役務を提供した日」とすることは問題ないか。

- A

「役務を提供した日」とは,当該役務が完了した日であり,報告書の届いた日ではないため,当該役務が完了した日が支払期日の起算日となる。

-

6 下請代金の減額の禁止(4条1項3号)

(手形割引料)

Q28下請代金の支払として手形を交付しているが,下請事業者の希望により一時的に現金で支払うことがよくある。この場合,金利引きと称して手形割引料相当分を差し引くことは問題ないか。

- A

下請事業者との間で支払手段を手形と定めているが,下請事業者の希望により一時的に現金で支払う場合に親事業者の短期調達金利相当額の範囲内であれば,下請代金の額から差し引くことは認められるが,親事業者の短期調達金利相当額を超えて差し引けば,下請代金の減額として本法違反となる。

-

(支払方法の変更)

Q29下請代金の支払方法を手形から現金に変更した場合に注意すべき点はあるか。

- A

下請代金の支払として手形を交付していたのを,一時的にではなく常に現金で支払うという場合には,たとえ親事業者の短期調達金利相当額の範囲内であっても,3条書面に記載した下請代金の額から差し引けば下請代金の減額として本法違反となる。そのため,支払方法を手形から現金に変更する場合には,あらかじめ現金払に見合う単価設定を下請事業者との十分な協議の上で行う必要がある。

-

(新単価の適用)

Q30親事業者は,毎年上期(4月~9月)及び下期(10月~3月)の2回単価改定を行い,各期首に提供される役務から新単価を適用しているが,下請事業者との単価改定交渉が長引き,各期の半ばくらいの時点で合意することがある。下請事業者とは各期首に提供される役務から新単価を適用するという合意が成立しており,期首から適用しても問題ないか。

- A

新単価が適用できるのは親事業者と下請事業者との協議により単価改定が行われた時点以降に発注する分からである。したがって,この場合は新単価決定に係る合意日よりも前に既に発注した分に新単価を適用するわけであるから,新単価が旧単価より引き下げられているのであれば,下請代金の減額(遡及適用)となる。各期首から新単価を適用するのであれば,各期首に提供される役務が発注される時点までに新単価を決定しておくことが必要となる。新単価適用時期について下請事業者と合意が成立したとしても,下請代金の減額として本法違反となる。

-

(振込手数料)

Q31下請事業者の了解を得た上で,下請代金を下請事業者の銀行口座に振り込む際の振込手数料を下請代金の額から差し引いて支払うことは問題ないか。

- A

発注前に当該手数料を下請事業者が負担する旨の書面での合意がある場合には,親事業者が負担した実費の範囲内で当該手数料を差し引いて下請代金を支払うことが認められる。

実費の範囲内とは,振込手数料として銀行等に支払っている額の範囲内のことであって,インターネットバンキングやFB(ファームバンキング)等の方法を利用している場合においても同様である。したがって,例えば,親事業者が従来の銀行窓口での振込みに代えてインターネットバンキング等を利用することによって,実際に負担する振込手数料が少なくなっているにもかかわらず,下請代金から従来の銀行窓口での振込手数料相当額を差し引くことは,下請代金の減額として問題となる。親事業者においては,振込方法を従来の銀行窓口からインターネットバンキング等に変更する場合には,下請代金から差し引く金額についても併せて見直しをする必要がある。

-

(電子記録債権等における手数料)

Q32手形や電子記録債権などの方法により下請代金を支払う場合に生じる手数料について,下請事業者と合意した上で,下請代金の額から差し引いて支払うことは問題ないか。

- A

例えば手形帳の交付手数料や,電子記録債権の発生記録請求を行った際に金融機関に支払う手数料など,親事業者が下請代金を支払うために必要な費用であって,下請事業者が負担する理由がない費用を,下請代金の額から差し引いて支払うことは,あらかじめ下請事業者と合意したものであっても,下請代金の減額として本法違反となる。

-

(発注前の合意に基づく減額)

Q33親事業者と下請事業者との間で下請代金の額を減ずることについてあらかじめ合意があったとしても,下請事業者の責めに帰すべき理由なく,下請代金の額を減じている場合は本法違反となるとされているが,例えば,事前に契約書等の書面において,歩引きとして5%を下請代金の額から差し引く旨の合意を記載していても問題になるのか。

- A

本法第4条第1項第3号は,下請事業者の責めに帰すべき理由がないのに,親事業者が下請事業者の給付に対し支払うべき代金(下請代金)の額を減ずることを禁止しているものであり,親事業者と下請事業者との間で,歩引きとして5%を下請代金の額から減ずることについてあらかじめ合意し契約書等で書面化していても,問題となる。

-

(下請代金の端数処理)

Q34下請代金の支払に際し端数が生じた場合,当該端数を四捨五入の方法によって処理することは問題ないか。

- A

支払時点において,下請代金の額に円未満の端数があった場合,これを四捨五入又は切捨てのいずれの方法により支払ったとしても,下請代金の額を減ずる行為とはみなされない。切捨ての場合には,例えば,下請代金の額が1,008,005円80銭だった場合,下請代金の額を1,008,005円とすることは問題ない。ただし,1,008,000円とするなど1円以上の単位で切り捨てる場合は,下請代金の減額として本法違反となる。

-

7 返品の禁止(4条1項4号)

(不良品)

Q35当社が受入検査をした結果,下請事業者からの納入品が不良品であった場合,いつまでなら返品できるか。

- A

親事業者が受入検査を行い,不良品とされたものについては,受領後速やかに返品する場合に限り認められるため,受領後しばらく放置した後に返品すれば本法違反となる。また,親事業者が受入検査を行い,一旦合格品として取り扱ったもののうち,直ちに発見することができない瑕疵があったものについては,受領後6か月以内(一般消費者に6か月を超える保証期間を定めている場合は,その保証期間に合わせて最長1年)であれば返品することができるが,直ちに発見することができる瑕疵があったものについては,返品すると本法違反となる。

-

8 買いたたきの禁止(4条1項5号)

(低い単価での発注)

Q36親事業者が,製品を国内にも海外にも販売しており,海外では国内よりも安い販売価格でないと売上げが伸びないため,海外向け製品に用いる部品を国内向け製品に用いる部品よりも低い単価で発注することとしたいが問題ないか。

- A

海外向けに限らず,国内においても,合理的な理由がないにもかかわらず,特定の販売先に対して安く販売するという理由で下請事業者が納入する同一の部品について,他の販売先向けの製品に用いる部品よりも低い単価を定めるのであれば買いたたきに該当するおそれがある。

-

(見積書提出後の変更)

Q37作業内容を下請事業者に提示し見積りを出してもらい,それを基に単価を決定したいと思うが,見積書が提出された後に,作業内容が当初の予定を大幅に上回ることとなった場合に,見積書を取り直さずに発注することは問題ないか。

- A

下請事業者に見積書を提出させた段階より作業内容が増えたにもかかわらず,当初の見積単価で発注すれば,下請代金の決定に当たり下請事業者と十分な協議が行われたとはいえず,買いたたきに該当するおそれがある。したがって,下請事業者から申出のあるなしにかかわらず,最終的な作業内容を反映した再見積りを取り単価の見直しを行う必要がある。

-

(一律引下げ)

Q38親事業者が決算対策のため,発注単価を一律に引き下げることは問題ないか。

- A

個別の発注内容の違いを考慮することなく,全ての発注内容について一律に一定比率で引き下げた単価で発注を行うことは,買いたたきに該当するおそれがある。

-

(最低賃金引上げや原油価格高騰)

Q39最低賃金の引上げや原油価格の高騰によりコストが上昇した場合,その上昇分を取引価格に反映しないことは,問題となるのか。

- A

最低賃金の引上げにより労務費等のコストが上昇した場合や,原油価格の高騰に伴いエネルギーコストが上昇した場合,「下請代金支払遅延等防止法に関する運用基準」第4の5(2)ウ及びエのような方法で下請代金の額を定めることは,買いたたきに該当するおそれがある。

(参考:下請代金支払遅延等防止法に関する運用基準(抄))

第4 親事業者の禁止行為

5 買いたたき

(2) 次のような方法で下請代金の額を定めることは,買いたたきに該当するおそれがある。ウ 労務費,原材料価格,エネルギーコスト等のコストの上昇分の取引価格への反映の必要性について,価格の交渉の場において明示的に協議することなく,従来どおりに取引価格を据え置くこと。

エ 労務費,原材料価格,エネルギーコスト等のコストが上昇したため,下請事業者が取引価格の引上げを求めたにもかかわらず,価格転嫁をしない理由を書面,電子メール等で下請事業者に回答することなく,従来どおりに取引価格を据え置くこと。

-

(コストの上昇に伴う買いたたき以外の留意点)

Q40労務費,原材料費,エネルギーコストが上昇した場合において,買いたたき以外の行為について下請法上留意すべきことはあるか。

- A

例えば,労務費,原材料費,エネルギーコスト等のコストの上昇によって親事業者自らの資金繰りが厳しくなったことを理由に,あらかじめ定められた支払期日までに下請代金を支払わないことは支払遅延に該当するほか,労務費,原材料費,エネルギーコスト等のコストの上昇によって親事業者自らのコストが増加したことを理由に,あらかじめ定められた下請代金の額を減じて支払うことは減額に該当する。

なお,労務費,原材料費,エネルギーコスト等のコストが下落した場合において,下請事業者のコストが減少したことを理由に,あらかじめ定められた下請代金の額を減じて支払うことも減額に該当する。

-

9 購入・利用強制の禁止(4条1項6号)

(外注担当者によるイベントチケットの購入要請)

Q41親事業者である当社(広告会社)が,自社が企画したイベントチケットの販売促進を図ることとし,外注担当者を含めた全社員が販売目標数を定めて販売していたところ,取引先である下請事業者から,当該イベントチケットを当社の外注担当者から買わされたとの苦情を受けた。当社としては,どのような点に留意すべきだったか。

- A

親事業者が下請事業者に対し物品等を販売する場合,外注担当者等の取引に影響を及ぼす者が購入を要請することは,事実上,下請事業者に対し購入を余儀なくさせることとなるので,購入・利用強制として本法上問題となるおそれがある。

したがって,今後,外注担当者等を通じて販売しないようにすべきであり,とりわけ外注担当者等に販売目標数(ノルマ)を定めること等は問題を生じやすいので留意する必要がある。

-

(利用強制に該当しない場合等)

Q42放送局が放送番組の作成を番組制作会社に委託するに当たり,放送局が特定のタレントを起用するよう指示することは,購入・利用強制に該当するか。

- A

放送局が放送番組の作成を番組制作会社に委託するに当たり,放送番組の質を確保するために,有償で放送局の指名するタレントを起用させることは,購入・利用強制には該当しない。また,有償で放送局の指名するタレントを起用させることが発注時には明確にされておらず,この費用を負担しない(又は対価に反映させない)場合には,不当な給付内容の変更(又は買いたたき)に該当するおそれがある。

-

10 有償支給原材料等の対価の早期決済の禁止(4条2項1号)

(支払方法)

Q43有償支給原材料の支払代金の決済については,下請代金との相殺によらず,別途支払わせる方法は問題ないか。

- A

別途支払わせる方法でもよいが,有償で支給した原材料の代金を,これを用いて製造した製品の下請代金よりも早く支払わせてはならない。

-

11 割引困難な手形(長期手形)の交付(4条2項2号)

(割引困難な手形)

Q44手形期間が120日(4か月)を超える手形は割引困難な手形であるとのことだが,その理由・経緯は何か。また,どのような措置が採られるか。

- A

公正取引委員会及び中小企業庁は,昭和41年以降,業界の商慣行,親事業者と下請事業者との取引関係,その時の金融情勢等を総合的に勘案して,ほぼ妥当と認められる手形期間を超える長期の手形を割引困難な手形として指導してきた。

現在では,支払手形の手形期間を,繊維製品に係る下請取引においては90日(3か月)以内,その他の下請取引については120日(4か月)以内の手形を交付することが商慣習になっており,公正取引委員会及び中小企業庁は,現在,上記手形期間を超えるいわゆる長期手形は,割引困難な手形の交付の禁止に該当するおそれがあるものとして取り扱い,全て上記期間内に改善するよう指導している。

-

12 不当な経済上の利用の提供要請の禁止(4条2項3号)

(金型の保管)

Q45部品の製造を委託している下請事業者に対し,当社が所有する金型の保管を委託しているが,不当な経済上の利益の提供要請に該当するか。

- A

金型の製造を委託した後,親事業者が所有する当該金型を下請事業者に預けて,部品等の製造を委託している場合に,部品等の製造を大量に発注する時期を終えた後,親事業者が下請事業者に対し部品の発注を長期間行わない事態となることがある。このような場合に,親事業者が自己のために,その金型を下請事業者に無償で保管させると,不当な経済上の利益の提供要請に該当するおそれがある。

-

(人員派遣)

Q46年末セールの販売活動の手伝いとして,下請事業者から無償で人員を派遣してもらうことを考えている。当該セールでは下請事業者の製品も販売するため,下請事業者にとっても利益があるものと考えるが問題ないか。

- A

下請事業者の金銭・労働力の提供と下請事業者の利益との関係を明確にしないで提供を要請することは,不当な経済上の利益の提供要請に該当するおそれがある。また,下請事業者が,金銭・労働力の提供をすることが直接の利益になるものとして,自由な意思により提供するものでなければ,不当な経済上の利益の提供要請に該当するおそれがある。よって,例えば,下請事業者が本件セールに手伝いとして人員を派遣することでどれだけの利益が見込めるかについて,合理的根拠を示して明らかにし,それが派遣することによって発生する不利益を上回ることを明確に示して,下請事業者の同意を得て人員を派遣させれば,不当な経済上の利益の提供要請には該当しないが,そうでなければ本法違反のおそれがある。

-

(不採用デザインの知的財産権)

Q47デザインの作成委託において,当初の発注内容は下請事業者に複数のデザインを提出させ,その中から1つを採用し親事業者に知的財産権を譲渡させるというものであったが,納品後,採用デザインだけではなく不採用デザインの知的財産権も譲渡させることは問題ないか。

- A

当初の発注内容にない不採用デザインの譲渡を下請事業者に無償で要求することは,不当な経済上の利益の提供要請に該当するおそれがある。この場合,親事業者と下請事業者は双方よく話し合いの上,不採用デザインの知的財産権に係る譲渡対価を決定する必要がある。

-

(金型の図面)

Q48金型の納品に当たり,製造の過程で下請事業者が作成した金型の図面を無償で提供させることは不当な経済上の利益の提供要請に該当するか。

- A

金型の製造委託を行った際に,3条書面上の給付の内容に金型の図面が含まれていないにもかかわらず,金型の納入に併せて当該図面を納品するよう要請することは不当な経済上の利益の提供要請に該当するおそれがある。

金型と併せてその図面を提供させたいという場合には,別途対価を支払って買い取るか,又はあらかじめ発注内容には金型の図面を含むことを明らかにし,当該図面を含んだ対価を下請事業者との十分な協議の上で設定して発注する必要がある。

-

13 不当な給付内容の変更及びやり直しの禁止(4条2項4号)

(瑕疵担保期間)

Q49下請事業者との契約に当たり3年の瑕疵担保期間を契約しているが,当社の顧客に対する瑕疵担保期間は1年である。この場合に,受領から3年度にやり直しを要求することは問題ないか。

- A

顧客に対する瑕疵担保期間が1年を超えない場合は,下請事業者の給付に瑕疵がある場合に親事業者が費用を負担せずにやり直しを求めることができるのは受領後1年までである。下請事業者との間でそれ以上に長い瑕疵担保契約を締結することは直ちに問題となるものではないが,契約の定めにかかわらず1年を超えて費用の全額を負担することなくやり直しをさせることは本法違反となる。

-

(解約における親事業者の負担の範囲)

Q50親事業者が発注を取り消す際には,下請事業者が当該給付の目的物を作成するために要した費用を全額負担する必要があるとのことだが,例えば,下請事業者が当該給付の目的物の作成に必要な機器と人員を手配している場合に,下請事業者に解約可能な範囲は解約してもらい,解約できずやむを得ず負担することとなった部分を負担すれば問題ないか。

- A

結果として下請事業者が負担することとなった費用を親事業者が全て負担すれば,不当な給付内容の変更には該当しない。

こちらでは,下請法に関するよくある質問をQ&Aとして掲載しています。

その他のQ&Aを含め,下請法の詳しい解説につきましては,こちらの「下請取引適正化推進講習会テキスト」を御参照ください。