第3 警 告

警告の措置を採ったものの概要は以下のとおりである。

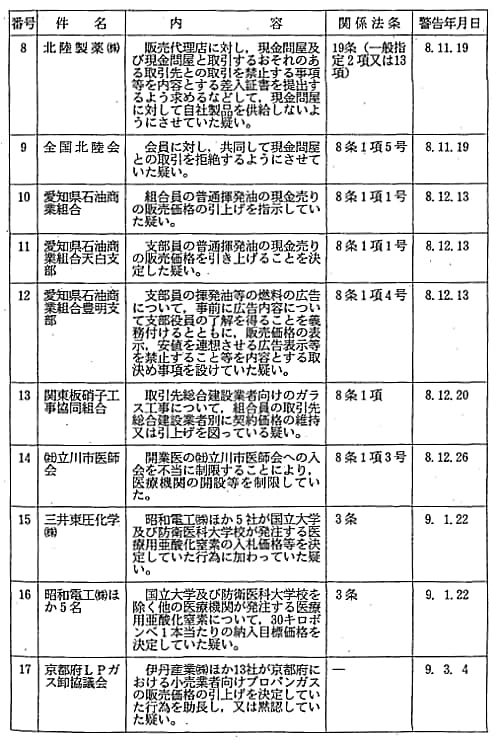

|

|

第4 課 徴 金

課徴金制度は,カルテル禁止の徹底を図るため,行政上の措置として設け

られているものである。

課徴金の対象となる行為は,事業者又は事業者団体の行うカルテルのう

ち,商品若しくは役務の対価に係るもの又は実質的に商品若しくは役務の供

給量を制限することによりその対価に影響のあるものであり,これらの行為

があった場合に,事業者又は事業者団体の構成事業者に対し課徴金の納付を

命じることとされている(第7条の2第1項,第8条の3)。

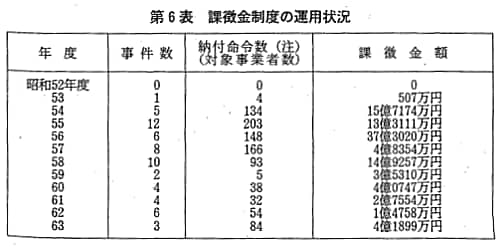

平成8年度は,14件の独占禁止法違反事件について,合計370事業者に対

して総額75億1632万円の課徴金の納付を命じた(第5表)。これは,課徴金

額でみると過去2番目に多いものとなっている(第6表)。

なお,本年度に課徴金の納付を命じた370事業者のうち,2事業者から審

判開始請求があり,当該2事業者に対して審判開始決定を行ったことから,

当該2事業者に係る合計3016万円の課徴金納付命令(平成9年(納)第19号及

び第85号)は失効した。

|

|

|

|

第5 監 査

当委員会は,審決執行後,当該関係人の動向等を調査することにより,審

決の履行状況を監査するとともに違反行為の再発防止に努めている。

第6 告 発

私的独占,カルテルなどの重大な独占禁止法違反行為については,勧告等

の法的措置のほか罰則が設けられているところ,これらについては公正取引

委員会による告発を待って論ずることとされている(第96条,第73条第1

項)。

平成8年度においては,東京都発注の水道メーターについて,受注予定者

を決定するとともに,受注予定者が受注できるようにしていたとして,株式

会社金門製作所ほか24社及びこれら25社の受注業務に従事していた者34名が

独占禁止法に違反する犯罪を行ったものと思料して,平成9年2月4日,検

事総長に告発した(東京高等検察庁は同年3月31日起訴)。その概要は以下

のとおりである。

| 1 | 被告発人 | ||||||||

|

|||||||||

| 2 | 告発の根拠 | ||||||||

|