第12章 下請法に関する業務

第1 概 説

下請法は,経済的に優越した地位にある親事業者の下請代金支払遅延等の

濫用行為を迅速かつ効果的に規制することにより,下請取引の公正化を図る

とともに下請事業者の利益を保護する目的で,独占禁止法の不公正な取引方

法の規制の特別法として昭和31年に制定された。

下請法では,資本金1億円を超える事業者(親事業者)が個人又は資本金

1億円以下の事業者(下請事業者)に,また,資本金1000万円を超え1億円

以下の事業者(親事業者)が個人又は資本金1000万円以下の事業者(下請事

業者)に物品の製造又は修理を委託する場合,親事業者に対し下請事業者へ

の発注書面の交付(第3条)並びに下請取引に関する書類の作成及びその2

年間の保存(第5条)を義務付けているほか,親事業者が,①委託した給付

の受領拒否(第4条第1項第1号),②下請代金の支払遅延(同項第2号),

③下請代金の減額(同項第3号),④返品(同項第4号),⑤買いたたき(同

項第5号),⑥物品等の購入強制(同項第6号),⑦有償支給原材料等の対価

の早期決済(同条第2項第1号),⑧割引困難な手形の交付(同項第2号)

などの行為を行った場合には,当委員会は,その親事業者に対し,当該行為

を取りやめ,下請事業者が被った不利益の原状回復措置等を講じるよう勧告

する旨を定めている。

第2 違反事件の処理

下請取引の性格上,下請事業者からの下請法違反被疑事実についての申告

が期待できないため,当委員会では,中小企業庁の協力を得て,主として製

造業を営む親事業者及びこれらと取引している下請事業者を対象として定期

的に書面調査を実施するほか,特定の業種・事業者について特別調査を実施

することにより,違反行為の発見に努めている。

これらの調査の結果,違反行為が認められた親事業者に対しては,その行

為を取りやめさせるほか,下請事業者が被った不利益の原状回復措置等を講

じさせている(第1表,第2表,付属資料8-1表及び8-2表)。

| 1 |

書 面 調 査 |

|

平成10年度においては,資本金3000万円以上の主として製造業者12,869

社及び資本金1000万円超3000万円未満の製造業者1,000社の合計13,869社

に対して書面調査を実施した。また,資本金3000万円以上の親事業者と取

引している下請事業者のほぼ4分の1に相当する70,182社を対象に書面調

査を実施した。

さらに,平成10年度においては,これら定期的な調査に加え,自動車販

売業者の修理業務に伴う下請取引の実態を把握するため,親事業者1,736

社に対して,書面による特別調査を実施した(第1表)。

|

| 2 |

違反事件の新規発生件数及び処理件数(第2表) |

|

| (1) |

平成10年度において,新規に発生した下請法違反被疑事件は1,351件

である。このうち,書面調査により職権探知したものは1,329件であ

り,下請事業者からの申告によるものは22件(新規発生件数全体の1.6%)

であった。 |

| (2) |

平成10年度において,当委員会が下請法違反被疑事件を処理した件数

は,1,341件であり,このうち,1,272件(94.9%)について違反又は

違反のおそれのある行為が認められたため,1件について同法第7条第

2項の規定に基づき勧告を行い,1,271件について警告の措置を採っ

た。

また,下請法違反を行った親事業者に対しては,違反行為の再発防止

のために,社内研修,監査等により社内体制を整備するよう指導した。 |

|

| 3 |

違反行為態様別件数 |

|

平成10年度において措置を採った下請法違反事件(延べ1,840件)を違

反行為態様別にみると,手続規定違反が1,141件(違反行為態様別件数全

体の62.0%)となっている。このうち,発注時に下請代金の額,支払方法

等を記載した書面を交付していない,又は交付していても記載すべき事項

が不備のもの(第3条違反)が1,039件(同56.5%)となっている。

また,実体規定違反は,699件(違反行為態様別件数全体の38.0%)と

なっており,このうち,下請代金の支払遅延(第4条第1項第2号違反)

が226件(実体規定違反件数全体の32.3%),手形期間が120日(繊維業の

場合は90日)を超える長期手形等の割引困難な手形の交付(第4条第2項

第2号違反)が218件(同31.2%),下請代金の減額(第4条第1項第3号

違反)が97件(同13.9%),受領拒否(第4条第1項第1号違反)が42件

(同6.0%)となっている(第3表)。

下請代金の支払遅延事件については,平成10年度中に,親事業者36社に

より総額2785万円の遅延利息が575社の下請事業者に支払われており(第

4表),減額が認められた事件については,親事業者38社により総額3億

2398万円が283社の下請事業者に返還されている(第5表)。 |

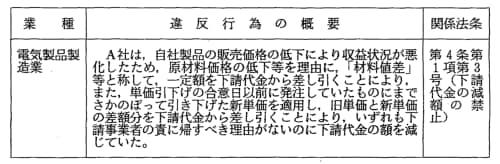

| 4 |

勧告又は警告を行った違反事例 |

|

平成10年度に勧告又は警告を行った事件のうち,主なものは次のとおり

である。 |

|

|

第3 下請代金の支払状況等

当委員会は,親事業者定期調査により報告された結果を基に,昭和33年度

以降,毎年,下請代金の支払状況等を取りまとめ,これを公表している。平

成10年度において親事業者調査の対象とした資本金3000万円以上の製造業者

等について,その下請取引の概要及び下請代金の支払状況をみると,次のと

おりである。

| 1 |

下請取引の実態 |

|

| (1) |

下請取引をしている割合 |

|

| ア |

下請取引をしている事業者の割合は70.8%であった。 |

| イ |

下請取引をしている事業者の割合を業種別にみると,「輸送用機

械器具製造業」(92.5%)及び「一般機械器具製造業」(92.1%)にお

いて9割を超えているが,「木材・木製品製造業(家具を除く。)」

(33.7%)及び「窯業・土石製品製造業」(36.1%)などの業種ではそ

の割合は低い。 |

|

| (2) |

取引先下請事業者数 |

|

| ア |

親事業者の1事業所当たりの取引先下請事業者の数は平均25社であ

る。 |

| イ |

1事業所当たりの取引先下請事業者の数を業種別にみると,「精密

機械器具製造業」(1事業所当たり47社),「家具・装備品製造業」(同

43社),「輸送用機械器具製造業」(同42社),「電気機械器具製造業」

(同39社)であり,概して下請取引をしている割合の高い業種では取

引先下請事業者数も多く,下請取引をしている事業者の割合の低い

「食料品製造業」(同8社),「木材・木製品製造業(家具を除く。)」

(同8社),「石油製品・石炭製品製造業」(同10社)などでは取引先

下請事業者数も少ない傾向にある。 |

|

|

| 2 |

下請代金の支払状況等 |

|

| (1) |

支払期間 |

|

| ア |

納品締切日から支払日までの月数(以下「支払期間」という。)を

事業所ごとにみたものの平均は0.84か月(25.2日)となっており,総

体としてみると,納品締切日を月末とした場合,下請代金は翌月26日

までに支払われていることになる(附属資料8-4表)。 |

| イ |

支払期間が1か月を超えるもの(この場合は,納品されてからその

代金が支払われるまでの期間が60日を超えることがあるので,下請法

第4条第1項第2号の規定に違反するおそれがあるものである。)

は,4.6%である(附属資料8-4表)。

なお,これらのケースはすべて違反被疑事件として調査の対象とし

ている。 |

|

| (2) |

現金支払割合 |

|

下請代金のうち,現金で支払われる割合(以下「現金支払割合」とい

う。)を親事業者の事業所ごとにみたものの平均は60.0%であり,総体

としてみると,下請代金の約60%は現金で支払われているということに

なる(附属資料8-4表)。 |

| (3) |

手形期間 |

|

下請代金を手形により支払っている場合の手形期間(親事業者の各事

業所が交付した手形のうち,最も期間が長い手形の手形期間についても集

計)をみると,以下のとおりである(附属資料8-4表)。

| 「手形期間が90日以下のもの」 |

20.1% |

| 「手形期間が90日超120日以下のもの」 |

67.8% |

| 「手形期間が120日超のもの」 |

12.1% |

なお,「手形期間が120日超のもの」は違反被疑事件として調査の対象

としている。 |

|

| 3 |

下請代金の支払状況の推移 |

|

下請代金の支払状況の推移をみると次のとおりであり,長期的には昭和

40年代以降,徐々に改善されてきている。 |

|

| (1) |

支払期間は,昭和30年代は1.0か月(締切日から30日)を超えていた

が,昭和40年代に入ると大幅に改善され,昭和50年代以降は0.8か月

(締切日から24日)前後で推移している(附属資料8-5表)。 |

| (2) |

現金支給割合は,昭和40年代前半までは低下傾向にあったが,昭和40

年代後半から徐々に高くなっており,近年は60%程度が現金で支払われ

る状態が定着している(附属資料8-7表)。 |

| (3) |

120日を超える手形を交付している事業所の割合は,昭和40年代前半

までは増加傾向にあったが,昭和45年度の約60%をピークに,それ以降

は減少傾向にあり,昭和56年度以降は20%前後となっている。特に平成

2年度以降は20%を下回る状態が続いている(附属資料8-6表)。 |

|

第4 下請法の普及・啓発等

| 1 |

違反行為の未然防止及び再発防止の指導 |

|

下請法の運用に当たっては,違反行為が生じた場合,これを迅速かつ効

果的に排除することはもとより必要であるが,違反行為を未然に防止する

ことも肝要である。

このような観点から,当委員会は,以下のとおり各種の施策を実施し,

違反行為の未然防止を図っている。 |

|

| (1) |

下請取引適正化推進月間 |

|

毎年11月を「下請取引適正化推進月間」と定め,中小企業庁と共同し

て,新聞,雑誌,テレビ,ラジオ等で広報活動を行うほか,全国各地に

おいて下請法に関する講習会を開催する等下請法の普及・啓発に努めて

いる。

平成10年度は,親事業者を対象に29都道府県(うち当委員会主催分16

都府県〔16会場〕において講習会を開催した(受講者は当委員会主催

分1,539名)。

また,当委員会は,下請取引を適正化するためには,取引のもう一方

の当事者である下請事業者にも下請法の趣旨内容を周知徹底する必要が

あることにかんがみ,昭和60年度以降,下請事業者を対象とした下請法

講習会を実施しており,平成10年度において12道県(15会場)で開催し

た(受講者数681名)。 |

| (2) |

下請法遵守の要請 |

|

最近の我が国の景気は,低迷状態が長引き極めて厳しい状況にあり,

特に中小企業を取り巻く環境は一層厳しさを増している。また,グロー

バリゼーションの進展等を背景とする企業間関係の変化に伴い,国内産

業が構造変化の中にある中で,下請中小企業は,親事業者からの受注量

の減少,単価の見直し等,厳しい対応に迫られているところである。

このような経済情勢下にあって,特に年末の金融繁忙期においては下

請中小企業の資金繰り等が悪化することが懸念されたため,平成10年12

月1日,公正取引委員会委員長・通商産業大臣連名で資本金1億円以上

の親事業者約8,700社に対し下請法の遵守を要請し,同時に関係約360団

体に対し,傘下事業者への下請法の周知徹底等を要請した。 |

| (3) |

下請法運用協力団体との連携 |

|

各業種における親事業者又は下請事業者の団体を下請法運用協力団体

として登録(平成11年3月末現在99団体)し,これら協力団体に対し下

請法についての説明会を開催したり,協力団体又は傘下の事業者が下請

法遵守マニュアルの作成等を行う際に当委員会が資料提供等の便宜を図

ることで,下請法違反行為の未然防止に役立てることとしている。

平成10年度においては,平成10年10月に下請法運用協力団体会議を開

催し,意見交換等を行った。 |

| (4) |

広報,相談・指導業務 |

|

事業者等からの下請法に関する相談に応じるとともに,購買・外注担

当者らに対する社内研修の実施及び購買・外注担当者向けの下請法に関

する遵守マニュアルの作成を積極的に指導したほか,関係団体等の研修

会に講師の派遣,資料の提供等を行い,下請法の普及・啓発を行った。 |

|

| 2 |

都道府県との相互協力体制 |

|

下請法をきめ細かく,かつ,的確に運用して全国各地の下請事業者の利

益保護を図るためには,地域経済に密着した行政を行っている都道府県と

の協力体制を採ることが必要であることから,昭和60年4月から下請取引

適正化に関し,都道府県担当者との連絡会議を開催するなどして,下請法

の普及・啓発等の業務について協力を得ている。

平成10年度においては,平成10年7月に都道府県下請企業行政担当課長

会議を開催した。 |

| 3 |

下請取引改善協力委員 |

|

下請法の的確な運用に資するため,昭和40年度以降,当委員会の業務に

協力する民間有識者に下請取引改善協力委員を委嘱している。平成10年度

における下請取引改善協力委員は101名である。

平成10年度においては,平成10年6月に全国会議を,平成11年3月にブ

ロック別下請取引改善協力委員及び都道府県下請取引担当官合同会議をそ

れぞれ開催し,最近の下請取引の状況等について意見を交換した。 |

第5 下請法の運用見直しに伴う規則及び運用基準等の改正

当委員会は,近年,下請取引を巡る経済環境が大きく変化してきており,

下請法の運用に当たってもかかる変化に対応することが求められていること

にかんがみ,平成9年5月,企業取引研究会(座長 佐藤 芳雄 豊橋創造

大学長・慶應義塾大学名誉教授)に下請法の運用上の問題について検討を依

頼したところ,平成10年6月,下請法の規制の仕組み及びその運用の基本的

考え方は維持すべきであるが,その連用が画一的過ぎる場合には,下請取引

の円滑な実施が阻害されたり,下請事業者の受注機会が減少するなど,下請

事業者の利益が損なわれるおそれも否定できないため,かかる観点から下請

法の運用を見直すことが望ましいとの同研究会の検討結果を公表した。

当委員会は,この検討結果を踏まえ,下請取引の公正化と下請事業者の利

益の保護という下請法の目的に照らして,同法の運用について見直しを行

い,その結果を踏まえて,平成11年2月,見直しに伴う公正取引委員会規則

及び運用基準等についての改正原案を作成・公表し,関係各方面から意見を

求めた後,同意見を参酌の上,平成11年7月1日,公正取引委員会規則及び

運用基準等を改正した(改正公正取引委員会規則は平成11年10月1日施

行)。

その概要は,以下のとおりである。

| 1 |

「下請代金支払遅延等防止法案3条の書面の記載事項等に関する規則」

(昭和60年公正取引委員会規則第3号)の改正 |

|

| (1) |

算定方法による下請代金の額の記載に係る改正 |

|

| ア |

改正前の公正取引委員会規則 |

|

発注書面(下請法第3条の規定に基づき交付が義務付けられている

書面)における算定方法による下請代金の額の記載については,特に

明記されていなかった。 |

| イ |

改正のポイント |

|

発注書面において,下請代金の額として具体的な金額を記載するこ

とが困難なやむを得ない事情がある場合には,下請代金の具体的な金

額を定めることとなる算定方法を記載することをもって足りる旨を明

らかにした。 |

|

| (2) |

共通記載事項に係る通知の有効期間に係る改正 |

|

| ア |

改正前の公正取引委員会規則 |

|

共通記載事項(発注書面に記載しなければならない事項のうち一定

期間において共通なもの。当該事項については,あらかじめ下請事業

者に書面により通知したところによる旨を明らかにすることをもって

足りることとなっている。)に係る通知は,記載事項に変更がない場

合であっても,毎年通知することとなっていた。 |

| イ |

改正のポイント |

|

共通記載事項に係る通知は,その内容に変更がない限り,有効とす

ることとした。 |

|

| (3) |

下請代金の支払方法として下請法上認められる一括決済方式の追加に

係る改正 |

|

| ア |

改正前の公正取引委員会規則 |

|

下請代金の支払方法として下請法上認められる一括決済方式とし

て,債権譲渡担保方式(下請事業者が下請代金の額に相当する下請代

金債権を担保とし金融機関から当該下請代金の額に相当する金銭の貸

付けを受ける方式)及びファクタリング方式(下請事業者が下請代金

の額に相当する下請代金債権を譲渡して金融機関から当該下請代金の

額に相当する金銭の支払を受ける方式)を掲げていた。 |

| イ |

改正のポイント |

|

下請代金の支払方法として下請法上認められる一括決済方式とし

て,併存的債務引受方式(下請事業者が,下請代金の額に相当する下

請代金債務を親事業者と共に負った金融機関から,当該下請代金の額

に相当する金銭の支払を受ける方式)を追加することとした。 |

|

|

| 2 |

「下請代金支払遅延等防止法第5条の書類の作成及び保存に関する規

則」(昭和60年公正取引委員会規則第4号)の改正 |

|

| (1) |

算定方法による下請代金の額の記載に係る改正 |

|

| ア |

改正前の公正取引委員会規則 |

|

保存書類(下請法第5条の規定に基づき作成,保存が義務付けられ

ている書類)における算定方法による下請代金の額の記載について

は,特に明記されていなかった。 |

| イ |

改正のポイント |

|

発注書面において下請代金の額として算定方法を記載したときに

は,当該算定方法及び当該算定方法によって定まった具体的な金額

を,また,当該算定方法に変更があった場合には,変更後の算定方

法,当該変更後の算定方法により定まった具体的な金額及びその理由

を記載しなければならないこととした。 |

|

| (2) |

下請代金の支払方法として下請法上認められる一括決済方式の追加に

係る改正 |

|

| ア |

改正前の公正取引委員会規則 |

|

下請代金の支払方法として下請法上認められる一括決済方式とし

て,債権譲渡担保方式(下請事業者が下請代金の額に相当する下請代

金債権を担保とし金融機関から当該下請代金の額に相当する金銭の貸

付けを受ける方式)及びファクタリング方式(下請事業者が下請代金

の額に相当する下請代金債権を譲渡して金融機関から当該下請代金の

額に相当する金銭の支払を受ける方式)を掲げていた。 |

| イ |

改正のポイント |

|

下請代金の支払方法として下請法上認められる一括決済方式とし

て,併存的債務引受方式(下請事業者が,下請代金の額に相当する下

請代金債務を親事業者と共に負った金融機関から,当該下請代金の額

に相当する金銭の支払を受ける方式)を追加することとした。 |

|

|

| 3 |

「下請代金支払遅延等防止法第4条第1項に関する運用基準について」

(昭和62年4月)の改正 |

|

| (1) |

合格ロット内の不良品の返品を認めることに係る改正 |

|

| ア |

改正前の運用基準 |

|

直ちに発見できる不良品の返品が認められるのは,当該給付を受領

後速やかに引き取らせる場合に限られていた。 |

| イ |

改正のポイント |

|

ロット単位の抜取り検査を実施している場合における合格ロット内

の直ちに発見できる不良品の返品については,①継続的な下請取引が

行われている場合において,②発注前にあらかじめ,直ちに発見でき

る不良品について返品を認めることを合意し,③その内容が書面化さ

れている場合であって,④当該書面と発注書面との関連付けがなされ

ているときであって,遅くとも,給付受領後の最初の支払時までに返

品する場合には,これを認めることとした。 |

|

| (2) |

特定の割戻金の取扱いに係る改正 |

|

| ア |

改正前の運用基準 |

|

割戻金の取扱いについては,特に明記されていなかった。 |

| イ |

改正のポイント |

|

割戻金の取扱いについて,①ボリュームディスカウント等合理的理

由に基づく割戻金(例えば,親事業者が,下請事業者に対し,一定期

間内に,一定数量を超えた発注を達成した場合に,下請事業者が親事

業者に対して支払う割戻金)であって,あらかじめ,②当該割戻金の

内容が取引条件として合意・書面化されており,③当該書面における

記載と発注書面に記載されている下請代金の額とを合わせて実際の下

請代金の額とすることが合意され,かつ,④発注書面と割戻金の内容

が記載されている書面との関連付けがなされている場合には下請代金

の減額には当たらない旨を明らかにすることとした。 |

|

|

| 4 |

「消費税率の引上げ及び地方消費税の導入に伴う転嫁・表示に関する独

占禁止法及び関係法令の考え方」(平成8年12月)の改正 |

|

| ・ |

下請代金の端数切捨てを一部認めることに係る改正 |

|

| ア |

改正前の考え方 |

|

下請代金の1円未満の端数については,支払時におけるものであっ

ても四捨五入又は切り上げることとしていた。 |

| イ |

改正のポイント |

|

下請代金の端数について,支払時における1円未満のものについて

は切り捨ててもよいこととした。 |

|

|

第6 建設業の下請取引における不公正な取引方法の規制

建設業の下請取引において,元請負人等が下請負人に対し,請負代金の支

払遅延,不当な減額等の不公正な取引方法を用いていると認められるとき

は,建設業法(昭和24年法律第100号)第42条又は第42条の2の規定に基づ

き,建設大臣,都道府県知事又は中小企業庁長官が当委員会に対し,独占禁

止法の規定に従い適当な措置を採ることを求めることができることとなって

いる。

なお,平成10年度においては,措置請求はなかった。