|

平成11年度の株式保有等及び合併・営業譲受け等の主要事例は,次のとおりである。

| 1 |

|

富士通(株)及び(株)日立製作所によるプラズマ・ディスプレイ・パネル事業の統合 |

本件は,富士通(株)(以下「富士通」という。)と(株)日立製作所(以下「日立」という。)が,プラズマ・ディスプレイ・パネル(以下「PDP」という。)事業に関し,投資負担の軽減と両社の経営資源を統合することによる競争力強化を目的として,共同出資会社を設立し,両社のPDP事業を統合しようとするものである。

PDPは,表示装置の一形態であり,画像表示という機能の面からは,ブラウン管表示装置(以下「CRT」という。)等の他の表示装置と共通する部分も存在するが,CRTに比べ装置自体を薄くすることが可能であり,また,液晶表示装置(以下「LCD」という。)に比べ視野角が広いなどの特徴を有する。PDPは,将来的には壁掛けテレビ用途として需要の拡大が見込まれているものの,現在のところ,高価格のため一般消費者に普及するには至っておらず,主として空港の案内掲示板などに用いられるにとどまっている。

| ア |

一定の取引分野

PDPは,画像表示という機能の面からは他の表示装置と共通する部分も存在するが,(1) 薄型で大型化が可能であり,また,視野角が広いなどの特徴を有すること,(2)PDPと同様の機能を有し,代替関係にあると考えられるいわゆる次世代の表示装置は他にも存在するものの,これらは開発途上にあり,現在は商業ベースでの製造・販売が行われていないことなどから,PDPの製造・販売分野において一定の取引分野が成立するものと判断した。 |

| イ |

競争への影響

本件事業統合については,以下の事情を総合的に勘案すれば,アで画定した取引分野における競争を実質的に制限することとはならないものと判断した。 |

| (ア) |

PDPは現在のところ高価格であるためその需要は限られているが,今後,製品の低価格化が進んだ場合には一般消費者向けの需要が拡大すると見込まれるところ,国内には他の複数の有力な事業者がPDPの量産工場の新設,生産能力の増強など,当該事業の拡大を図っており,これらが有力な対抗力として機能すると考えられること。 |

| (イ) |

PDPと同種の機能及び用途としての需要が見込まれている他の表示装置の開発が進められていること。 |

| (ウ) |

従来から存在するCRT及びLCDは画像表示装置としての機能面においては,PDPと一定の代替関係にあると考えられること。 |

| 2 |

|

住友金属工業(株),三菱マテリアル(株)及び三菱マテリアルシリコン(株)による300mmシリコンウエハーの共同出資会社の設立 |

本件は,住友金属工業(株),三菱マテリアル(株)及び三菱マテリアルシリコン(株)の3社が,多額の投資と高度な技術を要する次世代300mmシリコンウエハー(12インチウエハー。以下「300mmウエハー」という。)について,量産技術の開発及び試作品用生産設備の管理・運営を行うための共同出資会社を設立しようとするものである。

シリコンウエハーとは,円盤状の半導体の基板材料であり,ユーザーであるデバイスメーカーがこれを加工,切断して,ダイオード,トランジスタ,IC(集積回路),LSI(大規模集積回路)などの電子機器用のシリコンチップにしている。

現在のシリコンウエハーは150mm及び200mmのものが主力であるが,将来的には,200mmのシリコンウエハーの2倍強のシリコンチップが生産でき,生産コストを大幅に削減できる300mmウエハーが主力となると見られている。

| ア |

一定の取引分野

シリコンウエハーは,半導体の基板材料であるが,本件の対象事業である300mmウエハーは,テスト生産・販売されているだけであることから,300mmウエハーの技術開発分野について一定の取引分野が成立すると判断した。 |

| イ |

競争への影響

現在のシリコンウエハーの主力は150mm及び200mmであり,当事会社の既存のシリコンウエハーの販売分野におけるシェアを合算すると30%強となり,その順位が第1位となる。

しかしながら,以下の事情を総合的に勘案すれば,本件統合により,アで画定した取引分野における競争を実質的に制限することとはならないと判断した。 |

| (ア) |

300mmウエハーは現在はテスト生産だけであるが,数年後には量産化されることが予想されるところ,本件は300mmウエハー市場への参入の意味合いを持つものであること。 |

| (イ) |

現在,当事会社のほか国内外において複数の有力な競争業者がパイロットラインを設置し,300mmウエハーの量産化のための技術開発を進めていること。 |

| (ウ) |

新会社は,それぞれの当事会社から委託を受けて,300mmウエハーの量産技術の開発を行うとともに試作品を生産するものであること。 |

| 3 |

|

住友ゴム工業(株)及びグッドイヤー・タイヤ・アンド・ラバー・カンパニーによるタイヤ事業に関する合弁事業 |

住友ゴム工業(株)(以下「住友ゴム」という。)及び米国のグッドイヤー・タイヤ・アンド・ラバー・カンパニー(以下「米国グッドイヤー」という。)は,ともに世界的にタイヤの製造販売を行っており,平成11年9月を目途として,世界各地(日本,北米及び欧州)にそれぞれ共同出資会社を設立することとしている。国内においては住友ゴム及び日本グッドイヤー(株)(以下「日本グッドイヤー」という。)が共同出資会社を2社設立し(出資比率は,いずれについても住友ゴムが75%,日本グッドイヤーが25%。),そのうち1社には株式会社日本ダンロップ(住友ゴムの100%出資子会社)及び日本グッドイヤーの新車用タイヤ事業を,もう1社には日本グッドイヤーの市販用タイヤ事業を譲渡しようとするものである。

また,住友ゴム及び米国グッドイヤーは,相互に株式を持ち合うこととしている。

| ア |

一定の取引分野

本件においては,国内におけるタイヤの販売分野について,一定の取引分野が成立すると判断した。また,新車用タイヤ及び市販用タイヤは,それぞれユーザーが異なること等から,それぞれの販売分野についても検討の対象とする必要があると判断した。 |

| イ |

競争への影響

国内におけるタイヤの販売分野における当事会社グループの販売数量シェアは20%強となり,その順位が第2位となるが,行為後の同分野には販売数量シェアが40%強の首位事業者など,有力な競争業者が複数存在すること,本件行為による当事会社のシェア増加分は,新車用タイヤ及び市販用タイヤの販売分野のいずれにおいても数%程度であって競争への影響は小さいと考えられること等を総合的に勘案すると,本件合弁事業の実施により,国内のタイヤの販売分野における競争を実質的に制限することとはならないと判断した。 |

| 4 |

|

(株)東芝及び三菱電機(株)による大容量電動機の共同生産会社の設立 |

(株)東芝及び三菱電機(株)は,製造の合理化等による技術・コスト競争力の強化等を目的に,共同出資会社を設立して,両当事会社が現在行っている大容量電動機事業のうち,研究・開発,設計及び製造事業を統合しようとするものである。販売事業については,共同出資会社設立後も引き続き,当事会社がそれぞれ独自に行うこととしている。

大容量電動機は,容量が100kW程度のものから1万kWを超えるものまであり,価格についても数十万円程度のものから1億円を超えるものまでさまざまである。代表的な用途としては,発電所の空調,冷却ファン,製鉄所の圧延ローラー回転用,製紙工場のパルプ巻取用などがある。

大容量電動機は,個々の使用環境に合わせて一機ごとに,外形寸法,出力等が異なるため,基本的に受注生産となっている。また,大容量電動機の取引形態には,大容量電動機がプラントに組み込まれて取引される場合と電動機単体で取引される場合とがある。大容量電動機は,前者の場合はプラントメーカーに販売され,後者の場合は直接又は代理店を通じて最終ユーザーに販売される。

| ア |

一定の取引分野

本件においては大容量電動機の製造販売分野に一定の取引分野が成立すると判断した。また,特に大形の大容量電動機と中・小形の大容量電動機とでは,用途等に違いがあることから,それぞれの製造販売分野についても検討の対象とする必要があると判断した。 |

| イ |

競争への影響

両当事会社の大容量電動機の国内における生産金額シェアは,合算すると大容量電動機全体で約44%(1000kW超のもので60%超,75kW超1000kW以下のもので40%弱)となる。

なお,当事会社のそれぞれの販売金額シェアを合算した場合には,約40%となる。

このように生産金額シェアは高くなるものの,販売事業については,共同出資会社設立後も引き続き,当事会社がそれぞれ独自に行うこととしているものであり,以下の事情を総合的に勘案すれば,本件共同生産会社の設立により,アで画定したいずれの取引分野においても競争を実質的に制限することとはならないと判断した。

大容量電動機の販売に当たっては,エンジニアリング面での提案を含む受注活動が重要な役割を有しているが,当事会社はこうした受注活動を引き続き独自に行うこととし,共同生産会社の設立後においても,当事会社間の販売活動の独自性を保持するための具体的措置を講じる旨の申し出があったことから,エンジニアリング面を含めた販売面での当事会社間の競争は今後とも維持される。

また,国内には,大形のものを含め大容量電動機を製造できる能力と販売実績を有する有力な競争業者が複数存在し,各メーカー間の品質の差異は小さいことから,ユーザーは購入先メーカーの変更が容易である。

さらに,特に大形の大容量電動機のユーザ上は,事業規模が大きく価格交渉力が強い状況にあり,今後もその状況は変わらないと見込まれる。

加えて,近年輸入が増加する傾向にあり,欧米の有力メーカー等の参入後,国内メーカーの製品の価格が大幅に低下してきている。大形の大容量電動機に関しては,特に海外ユーザー向けとして国内プラントメーカーに販売している分野(国内生産金体の約4分の1を占めている。)において欧米メーカーの製品が,また,中・小形の大容量電動機に関しては,アジア各国のメーカーの製品が,競争を促進する要因として機能していると評価することができる。 |

| 5 |

|

日本電気(株)及び(株)日立製作所によるDRAM事業に関する共同出資会社の設立 |

| ア |

相談の概要

日本電気(株)(以下「NEC」という。)及び(株)日立製作所(以下「日立」という。)は,半導体メモリーの主力製品であるDRAM事業について,経営の効率化の推進と競争力の強化を目的として,256メガビットDRAMなど次世代のDRAMの開発設計等を行う共同出資会社を平成11年12月に設立することとしている(出資比率はNEC50%,日立50%。)。また,平成12年末を目途に両社のDRAM事業の販売部門を新会社に統合し,平成13年には生産部門を統合することを予定している。 |

| イ |

DRAM及び市場の概要

DRAMは,記憶容量が数年ごとに増大し,また世代交代のスピードが早い製品であることから,DRAMメーカーにとっては,次世代のDRAMの開発・製品化のスピードアップを図ることが重要となっている。また,DRAMメーカーのシェア・順位は,DRAMの世代や時期によって大きく変動しており,DRAMの価格も短期間に大きく下落するなどの実態が認められる。 |

| ア |

一定の取引分野

本件においては,DRAMの国内における製造・販売について,一定の取引分野が成立すると判断した。 |

| イ |

競争への影響

両当事会社のDRAMの国内における販売金額の合算シェアは30%強となり,その順位が第1位となる。

しかしながら,以下の事情を総合的に勘案すれば,本件行為により,アで画定した取引分野において,競争を実質的に制限することとはならないと判断した。 |

| (ア) |

国内における販売金額シェアが10%を超える国内メーカー及び海外メーカーが複数存在すること。 |

| (イ) |

既に国内において一定のシェアを有する海外メーカーに加え,現時点においては国内における販売実績の少ない他の海外の有力メーカーも今後国内においてDRAMの販売活動を進めることとしていること。 |

| (ウ) |

DRAMは汎用性が高いため,ユーザーは取引先の選択に当たり,価格を重視しているところ,世界の大手パソコンメーカーのDRAMの購入価格が,ユーザーとの価格交渉に大きな影響を与えていること。また,DRAMのユーザーは大手パソコンメーカー等であり,価格交渉力が強いこと。 |

| 6 |

|

ゼネラル・エレクトリック・カンパニー,(株)日立製作所及び(株)東芝による原子燃料事業の統合 |

| ア |

相談の概要

ゼネラル・エレクトリック・カンパニー(以下「GE」という。),(株)日立製作所(以下「日立」という。)及び(株)東芝(以下「東芝」という。)は,昭和42年に3社の共同出資(GE40%,日立30%,東芝30%)により日本ニユクリア・フユエル(株)(以下「JNF」という。)を設立し,沸騰水型原子炉用燃料(以下「BWR用燃料」という。)の共同生産を行っているところ,それぞれの人的資源及び技術開発力を集約し,合理化を図るとともに,設計,技術開発,燃料製造及び販売の原子燃料事業全体を一貫化し,事業全体の効率化を図ることを目的として,当事会社3社が現在それぞれ独立して行っているBWR用燃料の販売・設計等の業務をJNFに統合しようとするものである。 |

| イ |

原子燃料の概要

国内で使用されている原子燃料には,BWR用燃料及び加圧水型原子炉(以下「PWR」という。)用の原子燃料(以下「PWR用燃料」という。)がある。国内の電力会社は,1社を除き,BWR又はPWRのいずれか一方のタイプの原子炉を設置している。発電用原子炉を有する電力会社のうちBWRを設置しているのは,東北電力(株),東京電力(株),中部電力(株),北陸電力(株),中国電力(株)及び日本原子力発電(株)の6社となっており,BWR用燃料のユーザーはこれら6社に限定されている。なお,これら6社のうち,東京電力(株)は,BWR用燃料に対する国内の需要の約7割を占めている。 |

| ウ |

BWR用燃料市場の概要

国内におけるBWR用燃料の供給者は,当事会社3社及び原子燃料工業(株)(以下「NFI」という。)であり,NFIはBWR用燃料とPWR用燃料の両方について製造販売を行っている。なお,当事会社はいずれもBWRの製造販売を行っている原子炉メーカーでもあるが,NFIは原子燃料の製造販売だけを行っている。

BWR用燃料のユーザーのうち東京電力(株)は,原子炉の安全性や安定性,燃料の効率的な燃焼を確保するために必要な原子炉の炉心管理を自ら行うようになったことから,使用するBWR用燃料の選択の自由度が高まり,複数の燃料供給者から競争入札によってBWR用燃料を購入することが可能となっている。

現在,東京電力(株)は,国内の供給者である当事会社3社及びNFIを対象に競争入札を実施している。さらに近年は,海外の供給者を対象とした競争入札を実施し,GE(米国自社工場製造分)及びシーメンス・パワー・コーポレーション(米国:以下「SPC」という。)からもBWR用燃料の購入を開始し,並行して当該輸入品の燃焼効率など品質面等の所要の確認を行っている段階にある。

東京電力(株)以外のBWR用燃料のユーザーは,現在のところ,当事会社3社のうち当該電力会社が設置している原子炉のメーカー及びNFIの合計2社からBWR用燃料を購入しているが,炉心管理を自ら行うべくその技術取得を行っているところもあり,一部には海外の供給者からの購入を検討している電力会社も存在している。 |

| エ |

原子炉設置時の原子燃料

新規にBWRが設置された際に初めて装荷される原子燃料(以下「初装荷燃料」という。)については,現在は当該BWRを販売した原子炉メーカーの原子燃料が装荷されている。 |

| ア |

一定の取引分野

本件においては,BWR用燃料とPWR用燃料は基本設計や仕様などに大きな違いがあり,両者に互換性は認められないことから,国内におけるBWR用燃料の製造販売分野について一定の取引分野が成立すると判断した。 |

| イ |

競争への影響 |

当事会社3社のBWR用燃料販売シェアの合計は約70%(直近3年平均)であり,その順位が第1位となるとともに,国内の供給者は2社となる。

また,SPCなどの海外の供給者は国内の供給者と同等の技術水準にあり,価格競争力を有していると認められるが,電力会社は厳格な審査を行った上で新規の原子燃料を採用し購入しているところ,現時点においては、海外の供給者の原子燃料については購入と並行して品質面等の所要の確認を行う段階にあること等から,海外の供給者が当該確認を終えている国内の供給者と競争上同等の立場にあるとは必ずしもいえない。

需要者である電力会社は,最近の規制緩和,競争原理の導入の流れを受けて,コストダウンのための取組を推進しているところである。国内におけるBWR用燃料の最大のユーザーである東京電力(株)は,より競争的な購入方法への変更及び海外の供給者も購入先とすることによって,BWR用燃料市場における競争を維持・拡大するための取組を進めており,平成6年からBWR用燃料の購入に関して競争入札を採用し,平成9年度入札分からは,海外の供給者からの購入も開始しているところである。今後は,これら輸入品の品質面等の確認が行われた段階で,国内の供給者と海外の供給者間の競争をより直接的なものにしていく方向で購入方法を段階的に変更する計画である。さらに,新規参入を希望している他の海外の供給者の燃料についても,所要の審査が済めば採用を検討していくこととしている。

東京電力(株)以外の電力会社においても,使用するBWR用燃料の選択の自由度を高め,より競争的な購入方法を確立するため,炉心管理を自ら行おうとする動きがあり,今後,輸入品の使用を含めた購入先の選択の幅が拡大するための環境が整っていくものと考えられる

当委員会は当事会社に対して,本件事業統合によつてBWR用燃料の製造販売分野における競争を実質的に制限することとなるおそれがある旨の指摘を行った。これに対し当事会社は,海外の供給者による国内市場への参入の促進等に資するために,以下の措置を採る旨の申出を行った。

| (1) |

海外の供給者のBWR用燃料の輸送に関する協力 |

原子燃料の国内輸送に関しては輸送に関する確認申請や輸送容器に関する承認申請が必要であるところ,海外の供給者又は電力会社からの要請があった場合には,当該手続,輸送容器の貸与及び運搬に協力する。

各電力会社のBWR用燃料の購入における選択の自由度を高める観点から,各電力会社が炉心管理を自ら行うことに関して当事会社に対して協力の要請があった場合には,これに協力する。

初装荷燃料に関し,電力会社からの要請があった場合には,当事会社が原子炉メーカーとして有している初装荷燃料の許認可解析に必要なプラントデータを他の供給者に開示し,また,当事会社の初装荷燃料設計を他の供給者に適切な対価により供与(実施許諾)する。

原子燃料は,その商品の性格上,電力会社が新規の燃料を使用するに当たっては,厳格な審査の必要があり,また,そのために一定の期間を要するものである。BWR用燃料の最大のユーザーである東京電力(株)は,既に海外の供給者からの購入を開始し,今後,輸入品の品質面等の確認が行われた段階で,国内の供給者と海外の供給者の間の競争をより直接的なものとする方向で購入方法の変更を計画しており,また,東京電力(株)以外の電力会社においても,今後輸入品の使用を含めた購入先の選択の幅が拡大するための環境が整っていくものと考えられる。

当事会社においても,海外の供給者によるBWR用燃料の供給促進に資するため,海外の供給者のBWR用燃料の輸送に関する協力,各電力会社の炉心管理の自営化に関する協力及び他の供給者に対するデータの開示の措置を講ずることとしている。

こうしたユーザー側の取組が進められ,また,当事会社による措置が講じられれば,海外の供給者が国内の供給者と同等の立場で競争する環境が確保されることになると考えられる。

さらに,国内への参入が見込まれる海外の供給者は,いずれも海外のBWR用燃料市場において有力な地位を占めており,技術,価格,供給能力の面で国内の供給者と遜色ないものと認められることから,これらの海外の複数の供給者が,今後,国内の供給者に対する有力な競争者となり,国内のBWR用燃料の製造販売分野における競争を促進する要因として十分機能するものと評価することができると考えられる。

加えて,ユーザーは価格交渉力のある電力会社6社に限定されており,また,需要の約7割を占めている東京電力(株)が競争入札方式によりBWR用燃料を購入しているとともに,他の電力会社においても,より競争的な購入方法の導入のための取組がなされているなど,BWR用燃料市場においては競争的な調達方式が採られている。

以上からすれば,本件事業統合によって,当事会社が単独で又は他の供給者との協調的行動を採ることにより,市場支配力を形成することは困難であると考えられることから,BWR用燃料の製造販売分野における競争を実質的に制限することとはならないものと判断した。

| 7 |

|

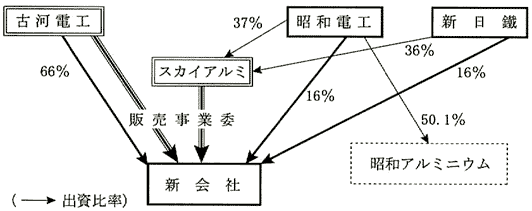

古河電気工業(株)とスカイアルミニウム(株)等によるアルミニウム圧延事業の統合 |

本件は,古河電気工業(株)(以下「古河電工」という。)並びにスカイアルミ(株)(以下「スカイアルミ」という。)の株主である昭和電工(株)及び新日本製鐵(株)の出資(出資比率は,古河電工が66%,昭和電工(株)及び新日本製鐵(株)が,それぞれ16%)により新会社を設立し,当該新会社に対し,これまで古河電工及びスカイアルミが行っていたアルミニウム圧延品等の販売業務,資材調達等を委託するものである(下図)。

なお,当事会社は,当該新会社設立後1〜2年以内を目途に,古河電工及びスカイアルミのアルミニウム圧延品等の製造事業についても統合の検討を進めることとしている。

アルミニウム圧延品は,アルミニウムの地金を加工した中間素材であり,各種の金属加工製品の材料となる。また,製法により,板類と押出類に大別され,それぞれの形状ごとにユーザーが異なる。

アルミニウム圧延品のユーザーは,安定供給の確保と,より低廉な価格での購買を重視して複数のメーカーと取引しているほか,国内の大手メー力ー間では製品の品質にほとんど差がないことから,取引先を容易に変更することができる。また,輸入品は,板類において5%程度のシェアを占めている。

| ア |

一定の取引分野

本件においては,アルミニウム圧延品の板類及び押出類の販売分野それぞれに一定の取引分野が成立すると判断した。また,このうち押出類については,その形状により,棒,管等に分類されるところ,その製造工程,用途等が異なることから,それぞれの販売分野についても検討の対象とする必要があると判断した。 |

| イ |

競争への影響 |

当事会社の板類の販売数量の合算シェアは約30%となり,その順位は第1位となる。また,新会社の出資者である昭和電工には,子会社としてアルミニウム圧延事業を行う昭和アルミニウム(株)があることから,同社を加算した場合,板類に係る販売数量シェアは30%強となる。

しかしながら,以下の事情を総合的に勘案すれば,本件行為により,板類の販売分野において,競争を実質的に制限することとはならないと判断した。

| (1) |

国内における販売数量シェアが20%を超える大手の競争業者2社を含む有力な出競争業者が複数存在すること。 |

| (2) |

板類のユーザーには,製かん業者,自動車メーカー等の大手事業者が多く,これらの事業者の価格交渉力が強いこと。 |

| (3) |

ユーザーは,安定供給の確保と,より低廉な価格での購入を重視して複数のメーカーと取引しており,また,メーカー間では製品の品質にほとんど差がないことから,取引先を容易に変更できること。 |

| (4) |

板類では,輸入品が5%程度のシェアを占めており、今後予定されているアルミメジャーのアジア圏進出により輸入圧力が高まる可能性があること。 |

当事会社のうち,古河電工は押出類を製造販売しているが,スカイアルミは製造販売していないことから,当事会社が設立する新会社についてみれば,シェアは増加しないものの,昭和アルミニウム(株)の販売分を加算した場合,押出類中,棒における販売数量シェアは40%弱でその順位が第1位となり,上位3社での市場占拠率は80%強となること,また,管についても合算シェアは30%強となり,その順位が第1位となることから,新会社と昭和アルミとの間で協調的な関係が生じた場合,競争への影響が懸念される。

この点に関し,当事会社からは,新会社と昭和アルミニウム(株)との間の販売活動の独自性を保持するための具体的措置を講じる旨の申出があったこと,他に有力な競争業者が複数存在すること,ユーザーが複数のメーカーから購買している実態等を総合的に勘案すれば,本件行為により,押出類の販売分野において,競争を実質的に制限することとはならないと判断した。

| 8 |

|

協和発酵工業(株)及び三菱化学(株)による可塑剤事業の統合 |

本件は,協和発酵工業(株)及び三菱化学(株)が,可塑剤の主用途である軟質塩化ビニル樹脂の需要減少等の可塑剤事業を取り巻く厳しい環境に対応するため,事業全般にわたる抜本的な効率化・合理化を目的として,両社の折半出資により共同出資会社を設立し,両社の可塑剤事業に関する営業権,製造設備を譲渡し,両社の可塑剤事業を統合しようとするものである。

| ア |

一定の取引分野

可塑剤は,主に塩化ビニル樹脂を柔らかくする添加剤として,主に塩ビ成形品メーカーに出荷されている。可塑剤は,原料である酸の種類によりフタル酸系,アジピン酸系,トリメリット酸系等の種類があり,フタル酸系のものが全販売数量の約8割を占めているが,それぞれの可塑剤は,加工性,耐寒性,耐揮発性等の特性に応じて使用されることから,可塑剤の種類別に一定の取引分野が成立するものと判断した。 |

| イ |

競争への影響

本件事業統合によって設立される共同出資会社のフタル酸系可塑剤の販売数量シェアは30%弱となり,その順位が第1位となる。

また,当事会社は可塑剤の原料のアルコールについても製造しているところ,国内の可塑剤メーカーは,原料のアルコールについて,輸入品はあるものの,主に両当事会社から購入している状況にあることから,本件共同出資会社が設立されることにより,競争業者である他の可塑剤メーカーの原料アルコールの調達が阻害される場合には,可塑剤の製造販売分野における競争に大きな影響を及ぼすこととなる。

しかしながら,以下の事情を総合的に勘案すれば,本件統合により,フタル酸系可塑剤市場における競争を実質的に制限することとはならないと判断した。 |

| (ア) |

本件共同出資会社のほかに,販売数量シェアが約10%を超え,生産能力も大きい有力な競争業者が複数存在すること。 |

| (イ) |

可塑剤は,いわゆる使い慣れの問題はなく,ユーザーは比較的容易に購入先を変更できること、 |

| (ウ) |

可塑剤は,輸入品についても国産品と比較して大きな品質差がないこと等から,国内市況によっては輸入数量が増加すると考えられること。 |

| (エ) |

当事会社から,可塑剤メーカーに対して原料アルコールを販売するに当たり,当事会社間に協調関係が生じることのないよう当事会社の販売活動の独自性を保持し,また,当事会社との出資関係の有無により可塑剤メーカーを不当に差別的に取り扱わない等,当事会社と可塑剤メーカー間の公正な取引を確保するための措置を講じる旨の申出があったこと。 |

本件は,フランスのルノー社(以下「ルノー」という。)が,日産自動車(株)(以下「日産自動車」という。)の経営に参加するため,日産自動車の発行済株式総数の36.8%を取得したものである。

自動車業界では,環境問題に対処するため製品開発に多大なコストを要するようになってきていること等から,世界的に企業間の提携が進展してきている。我が国においては,数年来,販売台数が前年実績を下回るなど需要が低迷する中,販売面における競争が活発に行われている。

| ア |

一定の取引分野

本件においては,国内において当事会社の事業が重複している国内の乗用車の販売分野において一定の取引分野が成立すると判断した。 |

| イ |

競争への影響

国内の乗用車の販売分野において,ルノー及び日産自動車の合算シェアは約20%強となり,その順位は第2位となる。また,ルノーの経営参加により,日産自動車の総合的事業能力が増大することとなる。

しかしながら,両社のシェアの増加分は約0.1%とわずかであること,乗用車の販売分野においては,需要が低迷する中で活発な競争が行われているところ,シェアが約40%の首位事業者をはじめとして技術・販売の面で有力な競争業者が複数存在すること等を勘案すれば,本件株式取得により,(1)で画定した取引分野における競争を実質的に制限することとはならないものと判断した。 |

| 10 |

|

エクソン・コーポレーションとモービル・コーポレーションの統合 |

本件は,米国の石油業者であるエクソン・コーポレーションとモービル・コーポレーションが,石油産業における厳しい環境変化を踏まえ,経営資源を結集し,一層の効率化を図ること等を目的として統合しようとするものである。

両当事会社は,世界各地において原油の発掘及び生産並びに石油の精製及び販売を行っており,国内においても当事会社の日本法人(結合関係にある会社を含む。以下「当事会社グループ」という。)は,石油の精製を行い,これにより得られる石油製品を特約店等の流通業者等に販売している。

当事会社グループが共通して取り扱っている石油製品としては,ガソリン,灯油,軽油,ジェット燃料油,A重油,C重油、潤滑油,ナフサ,アスファルト等がある。

本件においては,国内の精製会社,元売会社等に対する原油の販売分野について一定の取引分野が成立すると判断した。

また,国内における石油製品の販売については,石油製品全体の販売で一定の取引分野が成立するとともに,前記(1)に掲げる各石油製品については,その用途がそれぞれ異なることから,各石油製品ごとの販売分野について一定の取引分野が成立すると判断した。

石油元売会社は,当事会社グループを含めそのほとんどが全国の流通業者等に石油製品を販売していることから,全国における各石油製品の販売分野について一定の取引分野が成立すると判断した。

加えて,ガソリン,灯油及び軽油については,基本的には,石油元売会社が各都道府県の地域における小売市況を参考に仕切価格を設定していることから,各都道府県における販売分野についても一定の取引分野が成立すると判断した。

また,アスファルトについては,ブロック(北海道,東北,関東,中部,近畿,中国,四国,九州及び沖縄)ごとに価格が形成されていること,アスファルトは温度が下がると固まってしまうために長時間の輸送が困難であり,ブロック内での輸送が中心であることから,各ブロック単位における販売分野についても一定の取引分野が成立すると判断した。

| イ |

競争への影響

以下の事情を総合的に勘案すれば,本件統合により,アで画定したいずれの取引分野においても,競争を実質的に制限することとはならないと判断した。 |

| (ア) |

国内の精製会社,元売会社等に対する原油の販売分野 |

当事会社は,世界的に事業展開しているいわゆるメジャーであり,原油の採掘及び生産を含め総合的事業能力が高いと考えられるが,国内の精製会社,元売会社等は原油のほとんどを海外から輸入しているところ,国内の精製会社,元売会社等に対する原油の販売分野における当事会社の販売シェアは十数%であり,当事会社グループ以外の精製会社,元売会社等は,主としてUAE,サウジアラビア等の産油国国営会社から原油を購入しているほか,当事会社以外のメジャーからも購入を行っている。

| a |

石油製品全体について

当事会社グループの石油製品全体の販売シェアを合算すると20%弱となり,その順位は第2位となる。

しかしながら,販売シェアが約25%で首位の競争業者のほか他のメジャーの日本法人など有力な競争業者が複数存在している。

また,平成8年に「特定石油製品輸入暫定措置法」が廃止されたことにより,元売会社以外による石油製品の輸入が容易になり,商社及び大口ユーザーの一部が輸入を開始していることから,輸入の拡大の可能性が認められ,輸入を石油製品の販売分野の競争を促進する要因として評価できるようになっている。 |

| b |

各石油製品について

全国又は地域において,当事会社グループの合算した販売シェアが25%を超え,順位が第1位となるものはガソリン,灯油,軽油及びアスファルトである。 |

ガソリン,灯油及び軽油のそれぞれについて,当事会社グループの合算した販売シェアは,全国で20%前後となり,その順位が第2位となる。また,地域的にみた場合,いくつかの県において25%超となり,その順位が第1位になり,一部にはシェアが30%を超す地域もある。

しかしながら,上記の各石油製品とも,全国の販売シェアが約25%で首位の競争業者のほか有力な競争業者が複数存在し,ほとんどの元売会社は全国で事業展開をしていることから,各都道府県における販売シェアは固定的なものではないと考えられる。さらに,小売段階での競争が活発に行われており,これが元売会社間の競争を促すと考えられるとともに,輸入も容易になってきている。

当事会社グループの合算した販売シェアは,近畿地方及び沖縄県においてシェアが25%超となり,その順位が第1位となるが,近畿地方においては販売シェア20%程度の有力な競争業者が複数存在し,また,沖縄県においては,本件統合によるシェアの増加分はない。

| 11 |

|

(株)三星堂,クラヤ薬品(株)及び東京医薬品(株)の合併(平成12年1月合併届出受理,平成12年4月合併)(新会社名(株)クラヤ三星堂) |

本件は,医薬品卸売業を営む(株)三星堂,クラヤ薬品(株)及び東京医薬品(株)の3社が,医薬品業界を取り巻く厳しい経営環境に対処し,経営基盤の一層の強化を図ること等を目的として合併しようとするものである。

合併新会社に対する大手医薬品メーカーの株式所有比率が約13%で筆頭となる。

各当事会社は,医療機関向けの医療用医薬品,薬局・薬店向けの一般用医薬品,試薬を主として取り扱っているが,それぞれの商品では販売先が異なっていることから,各商品ごとの卸売分野に一定の取引分野が成立すると判断した。

通常,医薬品卸売業者は,各都道府県に支店等を設置し,当該都道府県内において営業を行っているほか,複数の県,あるいは,近畿等の地域ブロックにおいて営業を行う支店等を設置し,当該地域において営業を行っている場合もある。

したがって,当事会社の営業区域内の都道府県及び地域ブロックにおいて一定の取引分野が成立すると判断した。また,当事会社のうち(株)三星堂及びクラヤ薬品(株)は,いわゆる広域卸であることから,全国についても検討の対象とすることとした。

| イ |

競争への影響

以下の事情を総合的に勘案すれば,本件合併により,アで画定したいずれの取引分野においても,競争を実質的に制限することとはならないと判断した。 |

合併新会社の近畿地区全体におけるシェアは30%弱となり,その順位は第1位となる。また,近畿地区の複数の県において,当事会社の合算シェアが30%強となり,その順位が第1位となる。

しかしながら,他に有力な競争業者が複数存在し,また,近年,医薬品の卸売分野においては,卸売業者の規模の拡大とともに,営業地域の広域化が進展している。さらに取引先である医療機関の価格交渉力が強く,医療機関は,複数の卸売業者と取引しており,卸売業者の変更は容易である。

近畿地区の複数の県において,合併新会社のシェアが30%超となる。

しかしながら,他に有力な競争業者が複数存在し,また,一般用医薬品には,いわゆる直販メーカーが存在し,メーカー直販分を含めると,合併新会社のシェアは20数%程度となる。

近畿地区の複数の県において,合併新会社のシェアが30%強となる。

しかしながら,他に有力な競争業者が複数存在するとともにシェアの増加は僅少である。

| (エ) |

大手医薬品メーカーが合併新会社の筆頭株主となることについて |

大手医薬品メーカーの合併新会社に対する株式所有比率が約13%となり,同社が筆頭株主となることから,他の医療用医薬品メーカーの取引の機会が減少することとなるおそれがある。

しかしながら,医薬品選択の主導権は医療機関が持っており,また,医療機関は,同じ成分の医薬品について,複数のメーカー品を取り扱っているのが一般的であり,卸売業者にとっては,大手・中小メーカーを問わず医療機関のニーズに応えられる幅広い品揃えが重要となっている。さらに平成4年度の医薬品業界の取引慣行改善(メーカーは卸売業者の販売価格に関与しない等)が定着し,卸売業者はメーカーから独立して事業活動を行っている。

| 12 |

|

三井信託銀行(株)と中央信託銀行(株)の合併(平成12年2月届出受理,平成12年4月合併)(新会社名中央三井信託銀行(株)) |

本件は,専業信託銀行である三井信託銀行(株)と中央信託銀行(株)が,同業種の銀行が合併することにより,重複する店舗,システム等を削減して経営効率を向上させ,また,営業基盤の拡大を図ること等を目的として合併するものである。

金融分野においては,金融システム改革が進展してきているところ,信託業に関しては,銀行や証券会社の信託子会社の業務範囲制限が撤廃されるなどにより,事業者間の競争が今後ますます活発になるものと見込まれている。

| ア |

一定の取引分野

本件合併においては,(1)銀行業務(預金及び貸出),(2)信託業務及び(3)証券代行業務それぞれに一定の取引分野が成立すると判断した。 |

| イ |

競争への影響

本件合併については,以下の点を総合的に勘案すれば,アで画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。 |

全国規模で営業活動を行う都市銀行,長期信用銀行,信託銀行でみると,預金,貸出とも,当事行の合算シェアは数%程度にとどまる。

信託全体では合算シェアは約20%弱となり,その順位が第1位となる。また,個別の信託分野では,年金信託等について合算シェアが20%超となり,その順位が第1位となる。

しかしながら,信託業を営む事業者には,全国規模で事業活動を行う有力な競争業者が複数存在しているところ,長期化する低金利や規制緩和により投資信託等の銀行窓口販売が解禁されたこと等を背景として資産の運用手段として信託のニーズは高まってきている。

また,年金の管理・運用を行う生命保険会社が扱う年金商品との競合や,高齢化社会の到来を控え年金信託市場の拡大が見込まれるところ,銀行及び証券会社の信託子会社の参入が解禁されたこと等,競争的な環境となっている。

当事行の合算シェアは約30%となり,その順位が第1位となるが,20%超のシェアを有するものを含め有力な競争業者が複数存在するほか,銀行の信託子会社が参入を図るなど,競争が活発に行われている。

| 13 |

|

日本たばこ産業(株)によるアール・ジェイ・アール・ナビスコ・ホールディングズ社の米国外のたばこ事業の譲受け |

本件は,日本たばこ産業(株)(以下「JT」という。)が,世界第3位のたばこ事業者であり,世界的に著名な「セーラム」,「ウィンストン」,「キャメル」等のブランドを有する米国のRJRナビスコホールディングス社(以下「RJRナビスコ」という。)から,今後の海外における成長基盤の確保等を目的として,同社の保有する子会社の株式,商標権,工場等を取得し,米国以外の国・地域(日本を含む。)における同社のたばこ事業を譲り受けるものである。

たばこの製造・販売については,国内ではJTが独占的な製造権を有しており,海外メーカーの製品については,特定販売業者として大蔵大臣の登録を受けた者が輸入・販売している。現在,RJRナビスコブランドのたばこについては,総合商社(沖縄県における輸入については,別の会社)が輸入・販売を行っている。また,RJRナビスコは,当該商社との共同出資会社を国内に設立しており,当該共同出資会社がRJRナビスコブランドのたばこの国内における広告宣伝及び営業活動を行っている。

| ア |

一定の取引分野について

本件においては,我が国におけるたばこの販売分野に一定の取引分野が成立すると判断した。 |

| イ |

競争への影響

国内のたばこの販売分野においては,JTが80%弱の販売シェアを有している。また,海外の有力メーカーは既に国内市場に参入しており,その新規参入は今後期待できない状況にある。このため,たばこ市場の競争を促進するためには,国内市場に既に参入している海外有力メーカーの役割が大きいと考えられる。

現在,RJRナビスコは,その国内におけるたばこの販売シェアは3%弱であるが,近年シェアが拡大しつつあるとともに,世界的に著名で国内的にも潜在的な競争力があると考えられる複数のブランドを有しているところ,RJRナビスコブランドのたばこの存在は国内のたばこ市場における競争を促進する要因として評価される。このため,本件によって国内のたばこの販売分野におけるJTの有力な競争事業者の数が減少する場合には,本件譲受けは国内のたばこの販売分野における競争に大きな影響を及ぼすこととなる。 |

| ウ |

当事会社の対応

当委員会は,JTに対し,本件譲受けは上記(2)の問題があり,国内のたばこの販売分野における競争を実質的に制限することとなるおそれがある旨の指摘を行った。これに対し,JTは,現在の国内のたばこ市場の状況及びJTの地位にかんがみ,RJRナビスコブランドたばこの日本国内向けの輸出に関与せず,また,国内への輸入及び国内での販売を自ら行わない等の措置を講ずる旨の申出を行った。 |

| エ |

当委員会の判断

JTが申し出た措置が講じられれば,国内におけるRJRナビスコブランドのたばこは引き続きJTに対する競争単位として機能することとなることから,本件譲受けにより国内のたばこの販売分野における競争を実質的に制限することとはならないものと判断した。 |

本件は,X製品の製造販売分野において第1位のA社と第3位のB社が,折半出資により共同出資会社を設立し,当該共同出資会社にX事業の研究開発及び製造事業を統合しようとするものである。

| ア |

一定の取引分野

本件における一定の取引分野については,X製品の製造販売分野に一定の取引分野が成立するものと判断した。

また,同じX製品であっても,各用途ごとで求められる品質が異なり,価格差も大きいことから,当事会社が競合して製造する用途ごとのX製品の製造販売分野についても検討の対象とする必要があると判断した。 |

| イ |

競争への影響及び問題となり得る点についての指摘

当委員会は,当事会社に対し,以下の事情を総合的に勘案すると,アで画定した取引分野における競争を実質的に制限することとなるおそれがある旨の指摘を行った。 |

本件生産統合により,当事会社のX製品の生産コストが共通化されることとなり,当事会社の販売シェアは,合算するとX製品全体で約50%程度となる。また,当事会社2社を含め上位3社の累積集中度が80%超と極めて高い。

さらに,B社は現在のところ第3位にとどまっているものの,国際的にも総合的事業能力の高いメーカーであることから,本件生産統合により,有力な競争単位が生産面において減少することとなる。

X製品の輸入については,品質にばらつきがあり,価格も国内品と変わらないこと等から,国内市場に対する有効な牽制力とは評価できない。

X製品のユーザーには,中小企業も多いことから,ユーザーの購買力は必ずしも強いとはいえない。

| ウ |

当事会社の対応

当事会社に対し,上記の点を指摘したところ,当事会社からは,本件行為を行わない旨の申出があった。 |

本件は,Y製品の製造販売分野において第1位のC社と,第3位のD社が,Y製品の需要が伸びない中,合併による合理化を図る必要があること,Y製品に替わり伸長が期待される新分野へ参入するための研究開発力を備える必要があること等から合併しようとするものである。

| ア |

一定の取引分野

本件における一定の取引分野については,Y製品は,品種ごとに用途,ユーザーが異なることから,Y製品の各品種ごとに成立すると判断した。 |

| イ |

競争への影響及び問題となり得る点についての指摘

当委員会は,当事会社に対し,以下の事情を総合的に勘案すると,アで画定したY製品の各品種ごとの製造販売分野において競争を実質的に制限することとなるおそれがある旨の指摘を行った。 |

本件行為によって,Y製品の各品種ごとの製造販売分野において,当事会社の合算シェアが40%を超えるものが複数あり,一部の品種では,当事会社の合算シェアは60%超となる。

また,各品種ごとの製造販売分野において,上位3社の累積集中度が70〜85%程度と高くなる。

Y製品の輸入はほとんどなく,輸入品が国内市場に対する牽制力として機能するとは評価できない。

Y製品のユーザーは,中小企業も多いことから,ユーザーの購買力は必ずしも強いとはいえない。

| ウ |

当事会社の対応

当事会社に対し,上記の点を指摘したところ,当事会社からは,本件行為は行わない旨の申出があった。 |

|