|

1 調査の趣旨・調査方法

介護分野については,行政がサービス内容を決定して自ら又は社会福祉法人等を通じて要介護者に提供するという措置制度からサービス提供者と利用者との契約制度に移行し,併せて居宅サービス分野についてサービス提供主体として民間事業者(営利法人。以下同じ。)の参入を認めること等を内容とする介護保険制度が創設され,平成12年4月から施行されている。

介護分野における制度改革を踏まえ,当委員会は,社会的規制分野における事業者間の競争状況の実態把握の一環として,介護保険適用サービス分野のうち居宅サービス分野を選定し,独占禁止法及び競争政策の観点から実態調査を行い,調査結果を平成14年3月に公表した。

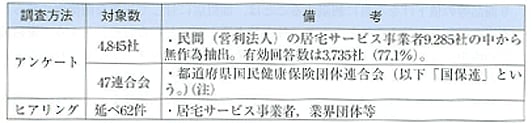

<調査方法・対象>

(注):都道府県国民健康保険団体連合会は,介護保険法において利用者からの苦情申し立てに基づき,事業者等に対する調査・指導・助言を行う苦情処理機関と位置付けられている。

2 介護保険制度と規制の概要

(1) 介護保険制度の概要

ア 介護保険サービスの概要

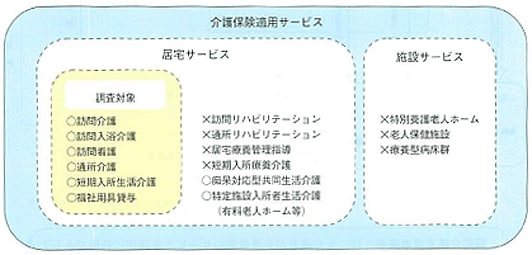

介護保険サービスは,居宅サービスと施設サービスに大別される。居宅サービスには,自宅,有料老人ホーム等において受ける訪問介護,訪問入浴介護,訪問看護等のサービスがあり(有料老人ホーム等は,介護保険法上居宅サービスとなっている。),施設サービスには,介護老人福祉施設(特別養護老人ホーム),介護老人保健施設等において受けるサービスがある。

居宅サービスは,民間事業者の参入が認められているが,施設サービスについては,特別養護老人ホームの設置は地方公共団体又は社会福祉法人に,介護老人保健施設の設置は地方公共団体,医療法人,社会福祉法人等に限られるなど,所要の制約がある。

○:民間事業者が参入できるサービス,×:民間事業者が参入できないサービス

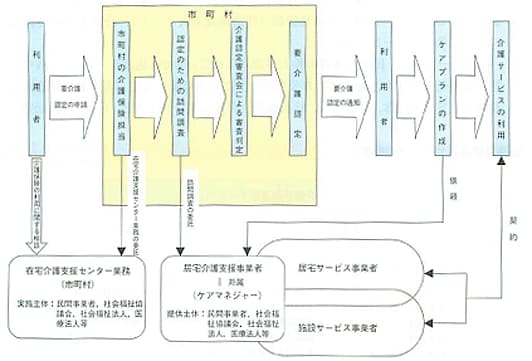

イ 介護保険サービス利用のための手続

(ア)介護保険の利用のための要介護の認定

a 介護保険の被保険者(以下「利用者」という。)が介護保険の給付を受けるためには,市町村から要介護又は要支援(以下「要介護」という。)の認定を受ける必要がある。

b 認定の手続は,(1)利用者の申請,(2)市町村による認定のための訪問調査,(3)介護認定審査会の審査・判定,(4)市町村による要介護認定となっている。

c 介護保険制度においては,市町村は,原則として訪問調査を自ら行うこととされているが,居宅介護支援事業者等に委託することもできる。

※ 居宅介護支援事業者には,専業で行う事業者もあれば,居宅サービス事業や施設サービス事業を併せて行う事業者もある。

(イ)ケアプランの作成

要介護の認定を受けた利用者は,要介護の状況に合った介護サービス計画(以下「ケアプラン」という。)を自ら作成するか,居宅介護支援事業者に依頼することができる。

(ウ)居宅サービスの利用

利用者は,作成されたケアプランにより,要介護度に応じた支給限度額の範囲内で各種サービスを利用できる。

ウ 介護保険の運営と給付

(ア)介護保険の運営

介護保険の保険者は市町村(特別区を含む。以下同じ。)となっており,都道府県,医療保険者及び年金保険者が重層的に支え合う構造となっている。

(イ)介護保険の給付

介護保険の保険給付は,原則として,費用の9割が介護保険から支給され,1割が利用者の負担となっている。

3 調査結果の概要

(1) 居宅サービス事業分野への参入の動向

ア 民間事業者の参入の促進

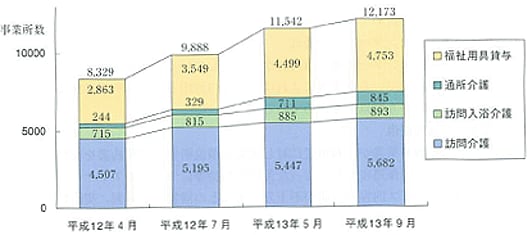

介護保険制度の創設(平成12年4月施行)により,民間事業者の居宅サービス分野への参入が認められたことに伴い,民間事業者の新規参入が活発に行われている。

資料:平成12年厚生白書「主体別に見た居宅サービス指定件数」,厚生労働省資料「居宅サービス種類別指定件数の内訳」を基に作成。

しかしながら,新規参入した民間事業者からみれば,社会福祉法人・医療法人の方が競争上有利であるとの回答が9割に達している。その理由としては,居宅サービスと施設サービスを組み合わせたサービスが提供できるためとするものが最も多くなっている。

イ 参入時における行政指導の状況

居宅サービス分野に参入するためには,事業所ごとに都道府県知事の指定を受ける必要があるが,居宅サービス事業又は居宅介護支援事業の指定の申請に際し,「利用者を勧誘する広告活動を行わないように言われた」との回答が6.5%(189社)あった。

ウ 事業者団体への加入状況

半数近くの居宅サービス事業者が何らかの事業者団体に加入している状況にあるが,事業者団体の加入に際して,「他事業者の利用者を自社に変更させる場合は,その事業者の了承を得た上で行うように言われた」との回答が3.0%(35社)あった。

(2) 利用者の獲得をめぐる競争

居宅サービス事業者が利用者を獲得するに当たっては,医療法人等からの利用者情報の入手や市町村からの訪問調査や在宅介護支援センター業務の受託を通じた利用者情報の入手が効果的な手段となっている。他方,利用者獲得に当たって支障となることとしては,「措置制度時代に市町村から介護事業を受託していた事業者が利用者を継続的に獲得してしまう」とする回答が5割近くと最も多く,「在宅介護支援センター業務を社会福祉法人等が受託することにより利用者を獲得してしまう」(40.6%),「要介護認定に係る訪問調査を社会福祉法人等が受託することにより利用者を獲得してしまう」(36.7%)といった回答が続いており,市町村の業務の委託方法等が利用者獲得に影響を与えている状況がみられる。

(3) 訪問調査及び在宅介護支援センター業務の市町村からの委託状況

ア 訪問調査業務の委託

訪問調査を市町村から受託している民間事業者は3割程度存在するが,訪問調査を受託している事業者によれば,受託の理由としては利用者獲得につながるためとする回答が6割以上を占めている。

イ 在宅介護支援センター業務の委託

在宅介護支援センター業務を市町村から受託している民間事業者は一部にとどまっ ているが,受託している事業者によれば,受託の理由としては利用者獲得につながるためとする回答が6割以上を占めている。

(4) 利用者への情報提供

ほとんどの民間事業者が,利用者に対し重要事項説明書及び契約書を交付している状況にある。他方,国保連に対して行った苦情や相談等についてのアンケート調査によれば,利用料・サービス内容の説明が不十分であるとの回答が約8割,契約時の説明と提供されるサービスが異なるとの回答が5割以上となっており,事業者のサービス内容等に関する利用者に対する説明が不十分であるという苦情等が少なからず存在することがうかがえる。

(5) 福祉用具(ベッド・車いす)のレンタル取引

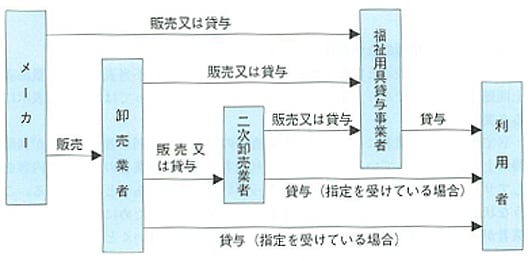

福祉用具であるベッド及び車いすについては,福祉用具貸与事業者(居宅サービス事業者の一形態)が,卸売業者から買取り又はレンタルにより仕入れ,利用者に再レンタルする形態が主となっている。福祉用具貸与事業者は,利用者向けレンタル料金については,自らの判断により自由な設定が可能となっているが,卸売業者等作成の利用者向けカタログ記載の希望レンタル料金どおりに設定している場合が多い。

さらに,利用者向けレンタル料金設定において卸売業者から指示や示唆があるとする回答が2割程度あった。ただし,この点についてヒアリングで補足したところ,単にカタログ価格を参考にして利用者に提供してほしいと言われたものがほとんどであった。

4 競争政策上の考え方

(1) 多様なサービス提供主体間における公正な競争条件の確保

ア 介護分野における制度の在り方についての検討の必要性

居宅サービス分野において事業展開を図っていく上で,施設サービスを併せて提供しているかどうかが競争に影響を与える側面もあると考えられることから,競争政策の観点からも介護サービス分野において多様なサービス提供主体間で公正な競争条件が確保されるよう制度の在り方について検討を行っていく必要がある。

イ 市町村の行政運営が利用者獲得をめぐる事業者間の競争に与える影響

市町村からの要介護認定のための訪問調査等の受託が利用者情報入手の効果的な手段となっている状況において,市町村によっては,特定の事業者に優先的に委託等を行っていることが,利用者獲得をめぐる競争に影響を与えている状況がみられる。競争政策の観点からは,市町村において,訪問調査委託の基準等を明確にするとともに,委託に際し,特定の事業者を優遇しないようにすることが必要である。

(2) 居宅サービス分野における取引慣行

ア 事業者団体における利用者獲得等の制限行為

居宅サービス分野において,事業者間の競争は利用者の獲得をめぐって行われるところ,「事業者団体の活動に関する独占禁止法上の指針」(以下「事業者団体ガイドライン」という。)において明らかにしているように,事業者団体において,他の事業者の利用者を勧誘しない,獲得しない等の申し合わせを行うことは独占禁止法上問題となることから,団体の活動に当たっては,事業者団体ガイドラインに十分留意する必要がある。

イ 卸売業者等による福祉用具貸与事業者のレンタル料金に対する関与

福祉用具貸与事業者は,自らの判断により自由な料金設定が可能となっているが,卸売業者等作成の利用者向けカタログ記載の希望レンタル料金どおりに設定している場合が多い。福祉用具貸与事業者が仕入価格等を踏まえ、自らの判断に基づきレンタル料金を設定することにより,レンタル料金をめぐる競争を促進していくことが重要であると考えられる。このため,関係団体に対して,少なくとも卸売業者等のカタログにおいては,希望レンタル料金といった非拘束的な用語を用いることが望ましい旨の指摘を行った。

(3) 利用者に対する積極的な情報提供の必要性

ア 広告等における表示と実際のサービスが異なる場合には不当表示として景品表示法上問題となるものであり,事業者が情報提供を行うに当たっては,適切な表示に努める必要がある。

イ 居宅サービス事業者にとっては訪問調査等の受託による利用者情報入手が利用者獲得の上で有効となっていること等から,利用者が複数の事業者のサービス内容を比較してサービスを選択することが可能となっていない状況にあると考えられる。このような状況を改善し,サービスをめぐる競争を促進していくためにも,居宅サービス事業者が積極的に自らのサービス内容について情報提供していくとともに,サービス内容を評価するサービス評価事業が有効に機能するような環境を整備していくことが重要であると考えられる。

5 今後の対応

(1) 調査結果によれば,居宅サービス分野の参入に際し,都道府県による競争制限的に機能するおそれのある行政指導が行われているとの回答が一部みられた。また,訪問調査の委託といった地方公共団体の行政運営が民間事業者の利用者獲得に少なからず影響を与えている状況がみられた。

当委員会としては,競争政策の観点からは,(1)都道府県において,競争制限的に機能するおそれのある行政指導が行われないこと,(2)市町村において,訪問調査の委託に際して特定の事業者を有利に扱う等の運用が行われないことが重要であると考えていることから,都道府県への本調査結果の送付と併せて,地方公共団体においては,この点に留意した行政運営が望まれる旨要望した。

(2) 当委員会としては,事業者団体において他の事業者の利用者を勧誘したり獲得したりしない等の申合せを行うことにより取引先を制限する等の行為や卸売業者等が福祉用具貸与事業者の設定するベッド・車いすの利用者向けレンタル料金を拘束する行為等が認められた場合には,独占禁止法に基づき厳正に対処することとする。

(3) 利用者が事業者のサービスを選択するに当たっては,サービス内容等について十分な情報が開示され,必要な情報が適切に提供されることが不可欠である。当委員会としては,利用者の選択をゆがめるような事業者のサービス内容等についての虚偽・誇大な表示に対して景品表示法に基づき適切に対処していくこととする。

(4) 高齢化社会の進展に伴い,介護サービス市場は一層拡大していくことが予想されるところ,当委員会としては,必要に応じて,居宅サービス市場における事業者間の競争状況についてフォローしていくとともに,競争政策の観点から介護サービス分野における制度の在り方について,政府規制等と競争政策に関する研究会において,社会的規制分野における競争政策上の課題の一つとして,今後,検討していくこととする。

|