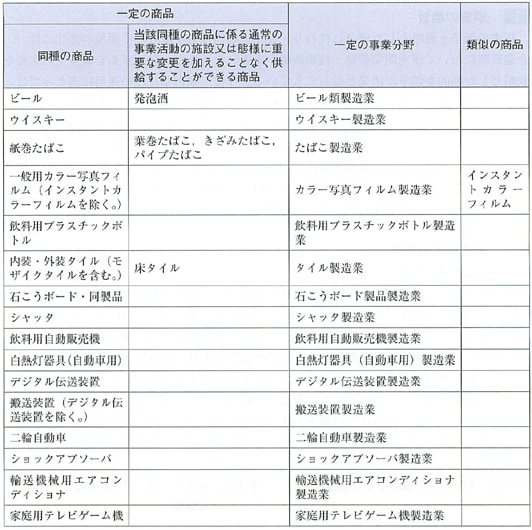

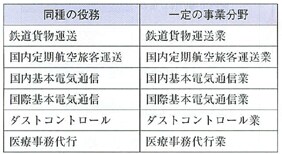

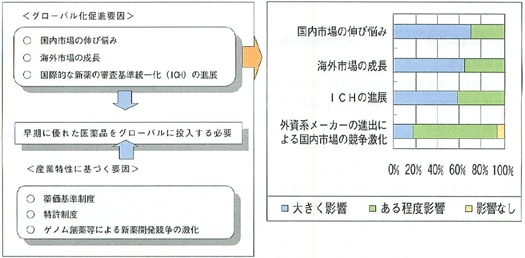

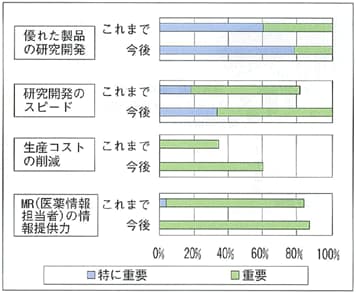

|

平成14年10月,株式会社UFJ銀行が土曜日のATM利用手数料の有料化(以下「土曜有料化」という。)を実施することを公表したことに始まり,株式会社東京三菱銀行及び株式会社三井住友銀行がそれぞれ土曜有料化を公表したほか,株式会社みずほ銀行が土曜有料化を検討していることを明らかにしていること,大手銀行のうち最初に実施したUFJ銀行は全国銀行協会の会長行であることから,公正取引委員会は,独占禁止法上問題となる点がないかどうかという観点から,これら4行を中心に事情を聞くとともに,全国銀行協会及び都銀懇話会から関連する会合の議事録等の関連資料を求め,これを精査するなど,事実関係について調査を行い,平成15年3月,調査結果を公表した。

調査結果の概要は,以下のとおりである。

UFJ銀行は,平成13年冬ごろから具体的検討を開始し,平成14年2月に土曜有料化の方針を決定し,同年4月に,105円の有料化を同年6月から実施することを正式決定していた。しかしながら,みずほ銀行のシステム障害が発生したことから,システム危機管理の徹底のため,顧客への告知前に実施の延期を決定している。

その後,同年9月に105円の有料化を同年12月7日から実施することを決定し,同年10月4日から顧客への告知を開始し,同年12月7日から実施している。

東京三菱銀行は,かねてから土曜有料化が必要であるとの問題意識を持っていたところ,平成14年4月から具体的検討を開始し,同年8月下旬に105円の有料化を部門決定した。その後,平成14年10月に,105円の有料化を平成15年2月15日から実施することを正式に決定し,平成14年12月16日から顧客への告知を開始し,平成15年2月15日から実施している。

三井住友銀行は,平成14年度案件として平成14年4月から土曜有料化について具体的検討を開始し,同年7月に105円の有料化を部門決定した。その後,同年11月に,105円の有料化を平成15年3月1日から実施することを決定し,平成15年1月6日から顧客への告知を開始し,同年3月1日から実施している。

みずほ銀行は,平成14年4月の統合に当たり,その1年前までにみずほ銀行としての経営方針を決めていく過程で,土曜日の昼間時間の取扱いは休日扱いとすること,休日と同様に有料化するかどうかは統合後に引き続き検討することを確認し,統合後に具体的な検討を開始し,平成14年7月ころまでには105円の有料化の方針を固め,それ以降,実施時期について具体的に検討している。

各行とも,土曜有料化の実施は,独自の営業戦略に基づいて決定し,他の銀行と話し合ったり,他行の土曜有料化の影響を受けて決定したものではない旨主張している。

有料化の理由としては,4行ともATM収支の改善を第一に挙げ,また,4行とも,一定の取引実績のある顧客に優遇サービス(ATM利用手数料無料,振込手数料の割引等)を提供しており,有料化と併せて,顧客を優遇サービスの対象に誘導していくという営業戦略に基づくものであることを強く主張している。

土曜有料化の時期について,UFJ銀行は,平成14年4月から学校の週休2日制が開始されるなど週休2日制が定着してきたこと,優遇サービスの対象者が100万口座を突破したこと,統合後の状況やシステム開発期間,さらに,システム危機管理の徹底を踏まえ,有料化の時期を最終決定したものである旨主張している。UFJ銀行以外の3行は,同様に週休2日制の定着,システム開発期間等を踏まえて決定したものである旨主張している。また,UFJ銀行以外の3行の中には,UFJ銀行の土曜有料化について平成14年4月には推測するところとなっていた銀行もあるが,これが自行の有料化に具体的な影響を及ぼしたことはない旨強く主張している。

利用手数料を105円とすることについては,4行ともコストを積み上げて決定したものではなく,土曜日の他の時間帯や日曜日の手数料(105円)に合わせたものである旨主張している。

なお,検討に当たってATMの利用コストを試算している銀行もあったが,コスト試算を行っていないとする銀行もあった。また,利用コストや土曜有料化による収益予測には大きなばらつきがみられた。

全国銀行協会及び都銀懇話会の過去2年間の会合の状況について調査したところ,個々の銀行のATM利用手数料に関して話し合ったり,情報交換しているとの事実は認められなかった。

ATM利用手数料については,従来から,ATMに関して提携している金融機関に対し,顧客への告知の数日前に,提携行のカードを自行のATMで利用する場合の手数料の改定内容,改定時期等について文書で通知を行う慣行が存在することが認められた。この通知には,ATM利用手数料を改定する銀行以外の金融機関のカード(以下「他行カード」という。)による利用手数料の改定時期と改定額のみが記載されているが,4行については,他行カードの利用手数料が,ATMを設置している金融機関のカード(以下「自行カード」という。)の利用手数料の105円増し(消費税込み)になっていることから,他行カードの利用手数料の引上げの通知により,自行カードの利用手数料を引き上げること及びその引上げ額も容易に認識可能である。

この通知を行っている理由としては,ATMの利用手数料を引き上げた場合,他行カードによる利用手数料も引き上げられ,他行に苦情が寄せられる場合もあり得る旨を主張している。しかし,このような通知を受け取っても,顧客からの苦情が寄せられるお客様サービス室や支店等に対して通知の内容を周知している銀行はほとんどなく,また,中には,通知先が多いため,通知を受け取っていても,従来からこのような通知は行っていないという銀行もあった。

今回のUFJ銀行,東京三菱銀行及び三井住友銀行の有料化に当たっても,同様に顧客への告知前に他の銀行に通知を行っていることが認められ,今回の調査対象とした銀行のほとんどは,当該通知により,3行が土曜有料化を行うと理解した旨回答している。

4行は,土曜日のATM利用手数料について,自行カード利用者に対しては105円,他行カード利用者に対しては210円と,それぞれ105円の引上げを実施し,又は実施を予定している。引上げの理由としては,4行とも,ATMの稼働には費用がかかることから少しでも収益を改善したいことを第一に挙げている。4行以外にも土曜日のATM利用に関する対応を行っている地方銀行等が少なくないが,北海道や北陸の地方銀行の中には,他行カードの利用者の手数料のみを引き上げ,自行カード利用者の手数料は無料にしている銀行もあるなど,多様な方法が考えられ,収益改善の方法としては種々工夫の余地があるところである。しかしながら,今回,4行から事情を聴取した限りでは,優遇サービスの提供内容に差はみられるものの,より消費者利益を考慮した多様な対応を検討し,独自性を発揮しているとは必ずしも評価できるものではない。

近年の超低金利の状況においては,自行カードによるATM利用手数料の多寡による顧客への訴求効果は大きいにもかかわらず,大手銀行間で現在無料の手数料について有料化することを共同で決定すれば,預金サービス分野における競争を阻害するものとして独占禁止法の規定に違反するものである。

今回の調査においては,4行間で土曜日のATM利用手数料の有料化について話合いが行われたり,共通の意思が形成されるなどの事実関係は認められなかった。

しかし,慣行と称して,顧客への告知前にATM利用手数料の改定について提携行へ通知が行われているが,今後とも,顧客への告知前に提携金融機関に通知が行われることとなれば,当該通知がATM利用手数料に関する銀行間の話合いや共通の意思の形成を促すおそれがあり,また,このような事前通知が必ず必要であるとする合理的な理由は見当たらないことから,4行及び全国銀行協会に対して,今後,顧客への告知前に提携金融機関に通知しないよう注意した。

|