平成14年度の株式保有等及び合併・分割・営業譲受け等の主要事例は,次のとおりである。

| [事例1] | 日野自動車(株)及びいすゞ自動車(株)のバスの製造事業の統合について |

第1 本件の概要

本件は,日野自動車(株)(以下「日野」という。)及びいすゞ自動車(株)(以下「いすゞ」という。)が,バスの製造事業について,生産体制の効率化,環境対策や交通弱者対策への取組の強化等を目的として,両社のバスボディ組立子会社を合併させることにより,両社のバスの製造事業を統合するものである。

第2 バス市場の現状

我が国のバスの販売台数は,バス利用客数の減少等に伴い,最近10年間で半減し,年間5,000台程度の水準に低迷している。このような状況の下,メーカー間の受注競争が激化するとともに,ユーザーであるバス事業者が,厳しい経営環境の下,低廉な価格によるバスの調達を重視していることから,バスの価格は低下傾向にある。さらに,今後,排出ガス規制等が段階的に強化されるところ,これに対応するための研究開発投資を確保していくことがメーカーの重要な課題となっている。

第3 独占禁止法上の考え方

| 1 | 一定の取引分野 |

バスは,その大きさや用途に応じて,大型バス・中型バス・小型バス,観光バス・路線バスに分類されるが,いずれも組立等に関する技術が共通しており,ユーザーについてもバス事業者(JRバス,公営バス,民鉄系バス)がほとんどであることから,バスの製造・販売分野に一定の取引分野が成立すると判断した。

| 2 | 競争への影響 |

| (1) | 本件統合により,バスの製造分野における当事会社の合算シェア(登録台数ベース。以下同じ。)・順位は,約50%・第1位となり,上位3社累積シェアは100%となる。 しかしながら,当事会社は,後記イのとおり,販売事業については,統合後においても独立して行い,これを確保するため,所要の情報遮断措置を採ることを申し出ている。バスの販売分野でみると当事会社のシェア・順位は,日野が約30%・第2位,いすゞが約20%・第3位となる(首位事業者のシェアは約35%である。)。 また,以下の状況が認められる。 |

| ア | 有力な競争事業者の存在 |

バスの製造・販売分野において,販売シェア約35%及び10%超を有する有力な競争事業者が存在する。

| イ | 販売事業は独立して行われること |

当事会社の販売会社は,ユーザーに対し,独自の裁量で,低廉な価格を提示したり,広範な仕様提案等を行ったりすることにより,厳しい受注競争に対応している。こうした状況の下,当事会社は,本件統合後においても,バスの販売事業については,引き続き,両社がそれぞれ独立して行うとともに,販売事業の独立性を確保するため,当事会社及び統合新会社間において所要の情報遮断措置を採ることを申し出ている。

| ウ | 市場規模の縮小に伴う受注競争の激化 |

自家用車の増加による路線バスの利用客数の減少等を背景に,国内のバス販売台数が大幅に減少している中,当事会社を含む各メーカー間の受注競争が激化している。これに加え,後記エのとおりバス事業者の価格交渉力が強いことから,各メーカーはバスの仕様や性能を改良しているにもかかわらず,これをバスの販売価格に反映させることが困難な状況にあり,バスの販売価格は,下落傾向にある。

| エ | バス事業者の価格交渉力 |

ユーザーのほとんどを占めるバス事業者は,価格交渉力維持等の観点から,原則として複数メーカーからの購買を実施している。また,バス事業者は,近年の厳しい経営環境の下,低廉な価格によるバスの調達を従来以上に重視しており,複数のメーカーから見積りを取った上で,最低価格を提示したメーカーと更に価格引下げ交渉を行って調達先を決定するなど,その価格交渉力は強い。

| 3 | 公正取引委員会の判断 |

公正取引委員会は,バスの製造分野における当事会社のシェア・順位が約50%・第1位となるものの,当事会社が申し出ている販売に関する情報遮断措置が着実に実行され,販売事業については引き続き独立して行われることが確保できるのであれば,ユーザーのほとんどが価格交渉力の強いバス事業者であること,バス事業者が従来以上に低廉な価格によるバスの調達を強化していること,バスの需要が大幅に減少する中,販売会社間の受注競争が激化していること等の状況を踏まえた場合,本件統合により,前記第3の1で画定した取引分野における競争を実質的に制限することとはならないものと判断した。

| [事例2] | (株)日立製作所によるインターナショナル・ビジネス・マシーンズ・コーポレーションのハードディスクドライブ事業の統合について |

第1 本件の概要

本件は,(株)日立製作所(以下「日立」という。)及びインターナショナル・ビジネス・マシーンズ・コーポレーション(以下「IBM」という。)が,共同出資会社(日立:70%,IBM:30%)を設立し,両社のHDD事業の統合を行った後,当該共同出資会社を日立の100%子会社とすることにより,IBMが同社のすべてのHDD事業を日立に譲渡しようとするものである。

第2 HDDについて

HDDは,ディスクの直径により,主として,3.5インチ型及び2.5インチ型に分類され,さらに,3.5インチ型は,インターフェイス(接続規格)によって,3.5インチ型SCSI及び3.5インチ型IDEに分類される。HDDは,米国の規格が世界の標準規格となっていることから,各HDDメーカー間で代替性があり,ユーザーにおいても,他社のHDDへの切替えが容易である。

それぞれのHDDの主な用途は,3.5インチ型SCSIはサーバー向け,3.5インチ型IDEはデスクトップ型パソコン向け,2.5インチ型はノート型パソコン向けである。

このうち,3.5インチ型IDEの出荷台数が最も多く,HDD全体に占める割合は,国内で約55%,世界(日本を含む。以下同じ。)で約75%となっている。

なお,HDD全体に占める2.5インチ型の出荷台数の割合は,国内で約40%であるが,世界では約15%となっている。同様に,ノート型パソコンは,パソコン全体の国内出荷台数の約半数を占めているのに対し,世界では約20%となっている。今後,世界においても,ノート型パソコンの増加に伴い,2.5インチ型の市場拡大が予測されている。

それぞれのHDDの主な用途は,3.5インチ型SCSIはサーバー向け,3.5インチ型IDEはデスクトップ型パソコン向け,2.5インチ型はノート型パソコン向けである。

このうち,3.5インチ型IDEの出荷台数が最も多く,HDD全体に占める割合は,国内で約55%,世界(日本を含む。以下同じ。)で約75%となっている。

なお,HDD全体に占める2.5インチ型の出荷台数の割合は,国内で約40%であるが,世界では約15%となっている。同様に,ノート型パソコンは,パソコン全体の国内出荷台数の約半数を占めているのに対し,世界では約20%となっている。今後,世界においても,ノート型パソコンの増加に伴い,2.5インチ型の市場拡大が予測されている。

第3 HDDメーカーの現状

HDDは,その主たる用途であるパソコン市場等での激しい競争を背景として,活発な技術革新による記憶容量の増加傾向にもかかわらず,記憶容量の単位当たりの価格は一貫して低下しており,製品のモデルチェンジの期間も短い。そのため,HDDメーカーは,これに対応するための研究開発費の確保と一層の低価格化を図ることが重要な課題となっている。

第4 HDDの取引状況

HDDは,国内外のメーカーにかかわらず,他社のHDDへの切替えが容易であることから,HDDの主たるユーザーであるパソコンメーカー等は,価格交渉力維持・HDDの安定調達の観点により,一般に3社程度のHDDメーカーへの分散発注を調達方針としつつ,価格・品質に応じて,各HDDメーカーからの購入数量を柔軟に増減させている。

さらに,パソコンメーカー等は,大量購入による調達価格の引下げを図るため,自国内外の組立工場で使用するHDDを一括して交渉することも少なくない。

また,HDDメーカーは,HDDの製品価格に占める輸送コストの割合が小さいこともあり,出荷先地域にかかわらず,国内外のHDDメーカーの主な製造拠点であるアジア地域から出荷を行っている。

このような取引状況に加え,国内外の価格差が小さいといった状況も認められる。

さらに,パソコンメーカー等は,大量購入による調達価格の引下げを図るため,自国内外の組立工場で使用するHDDを一括して交渉することも少なくない。

また,HDDメーカーは,HDDの製品価格に占める輸送コストの割合が小さいこともあり,出荷先地域にかかわらず,国内外のHDDメーカーの主な製造拠点であるアジア地域から出荷を行っている。

このような取引状況に加え,国内外の価格差が小さいといった状況も認められる。

第5 独占禁止法上の考え方

| 1 | 一定の取引分野 |

本件においては,両当事会社間で競合している3.5インチ型SCSIと2.5インチ型のそれぞれについて,一定の取引分野が成立すると判断した。

| 2 | 競争への影響 |

| (1) | 本件統合によって,各取引分野における当事会社の合算出荷台数シェア・順位は,3.5インチ型SCSIで約40%・第1位,2.5インチ型で約35%・第2位となる。 なお,世界では,当事会社の合算出荷台数シェア・順位は,3.5インチ型SCSIで約25%・第2位,2.5インチ型で約60%・第1位となっている。 前記4の取引状況を踏まえて,世界における当事会社の合算出荷台数シェアを考慮すると,当事会社は,今後,国内の2.5インチ型分野において,より大きなシェアを獲得する可能性もある。 |

| (2) | しかしながら,いずれの取引分野においても,以下の状況が認められる。 |

| ア | ユーザーからの競争圧力 |

HDDの主たるユーザーであるパソコンメーカー等は,パソコン市場の活発な競争を背景として,価格交渉力維持・HDDの安定調達の観点から,一般に3社程度のHDDメーカーへの分散発注を調達方針としており,価格・品質に基づいて,各HDDメーカーからの購入数量を増減させるなどにより,より低廉な価格での調達を図っている。このため,HDDユーザーの価格交渉力は強く,HDDメーカー間での競争が激しくなっており,実際にもHDDの価格は低下している。

| イ | ユーザーの調達方針が競争に及ぼす影響 |

HDDユーザーは,分散発注を採用していることから,本件統合に伴って当事会社が合算出荷台数シェアを維持することは難しいものと考えられる。また,競争事業者においても,本件統合によって,自社のシェアが増加するものと予測しており,自社の事業拡大につながるとしている。

| ウ | 協調的価格設定の阻害要因 |

HDDメーカーは,パソコンメーカー等に対する販売価格を公表しておらず,また,HDDは製品サイクルが短く,販売価格の低下も著しいことから,各HDDメーカーは,他社の販売価格を把握することが困難となっており,HDDメーカー間で協調的な価格設定が行われにくい要因の一つとなっている。

| エ | 参入の容易性 |

HDDの各製品間では,製造設備や技術が類似していることから,HDDを製造するHDDメーカーにとって,他の種類のHDDへの参入に大きな障害はみられない。

| (3) | また,各取引分野について,以下の状況が認められる。 |

| ア | 3.5インチ型SCSI |

出荷台数シェア約35%,同約15%及び同約10%を有する有力な競争事業者が存在する。

このうち,出荷台数シェア約35%を有する競争事業者は,世界での出荷台数シェアが約45%となっているところ,前記4の取引状況や,国内全体の出荷台数が,世界の出荷台数の約5%にすぎない点を考慮すれば,当該競争事業者は,国内市場の状況に応じて,国内向けの出荷増が容易であると考えられ,より有効な牽制力を有しているものと評価できる。

このうち,出荷台数シェア約35%を有する競争事業者は,世界での出荷台数シェアが約45%となっているところ,前記4の取引状況や,国内全体の出荷台数が,世界の出荷台数の約5%にすぎない点を考慮すれば,当該競争事業者は,国内市場の状況に応じて,国内向けの出荷増が容易であると考えられ,より有効な牽制力を有しているものと評価できる。

| イ | 2.5インチ型 |

出荷台数シェア約45%及び同約25%を有する有力な競争事業者が存在する。

3.5インチ型IDEは,世界のHDD全体の約75%を占め,他の種類のHDDに比べて,大きな市場規模を有しているところ,3.5インチ型IDEにおいて有力なHDDメーカーの中には,2.5インチ型の今後の市場拡大を見据えて,2.5インチ型に参入する意向を有している者が複数ある。これらのHDDメーカーは,参入の具体的な計画を有していたり,参入に当たって,技術的な問題もなく参入は十分に可能であるとしている。

また,これらのHDDメーカーは,既に,他の種類のHDDについて国内に営業拠点を有し,有力な事業者として事業を展開している状況にある。

3.5インチ型IDEは,世界のHDD全体の約75%を占め,他の種類のHDDに比べて,大きな市場規模を有しているところ,3.5インチ型IDEにおいて有力なHDDメーカーの中には,2.5インチ型の今後の市場拡大を見据えて,2.5インチ型に参入する意向を有している者が複数ある。これらのHDDメーカーは,参入の具体的な計画を有していたり,参入に当たって,技術的な問題もなく参入は十分に可能であるとしている。

また,これらのHDDメーカーは,既に,他の種類のHDDについて国内に営業拠点を有し,有力な事業者として事業を展開している状況にある。

| 3 | 結論 |

以上の状況から,前記第5の1で画定したいずれの取引分野においても,競争を実質的に制限することとはならないと判断した。

| [事例3] | 北海道国際航空(株)及び全日本空輸(株)の業務提携について |

第1 本件の概要

本件は,民事再生法に基づく再生手続が開始されている北海道国際航空(株)(以下「ADO」という。)の再建を図るとともに,ADO及び全日本空輸(株)(以下「ANA」という。)の経営の効率化や旅客利便の向上等を目的として,羽田―新千歳路線について,両社が,業務提携を行うことを予定しているものである。

第2 業務提携の概要

ADO及びANAの説明によれば,両社は相互に独自性を維持・尊重しつつ,次のような内容の業務提携を実施することを計画している。

| 1 | コードシェア |

| (1) | ADO及びANAの便名を,ADOが運航する6便(羽田―新千歳路線)に設定する。 |

| (2) | ANAは,ADOから,これらの便の座席の半分を買い入れ,自社便の座席として販売する(座席買取り方式)。また,ANAは,いったん買い入れた座席については,ADOに返却しない(ハード・ブロック方式)。 |

| (3) | ADO及びANAは,それぞれ自社の運賃(各種運賃の設定座席数等を含む。)を独自に設定する。 |

| (4) | コードシェアの契約条件(例:販売座席比率)については,必要に応じ,ADOとANAの間で協議を行う。 |

| (5) | コードシェアの契約条件を変更する場合には,公正取引委員会に報告を行う。また,ADO及びANAは,ADOの再生計画終了に際して,契約条件の見直しを行い,その結果について公正取引委員会に報告する。 |

(注)「コードシェア」:特定の航空会社の運航便に,他の複数の航空会社も自社の便名を設定して,運航する形態をいう。

| 2 | コンピューター予約システム・販売チャネル等の活用 |

| (1) | ANAのコンピューター予約システムの活用 |

| ア | ADOは,ADO便の予約・発券業務等を,ANAの既存のコンピューター予約システム(以下「CRS」という。)を利用して行う。 |

| イ | ANAは,ADOに対して自社のCRSの利用を認めるに当たり,CRSに変更を加え,両社の営業上の秘密について,相互に把握し得ないよう,適切な情報遮断措置を採る。 |

| (2) | ANAの販売チャネル・予約案内センターの活用 |

| ア | ADOは,ANAの販売代理店に対し,ADO便の予約・発券業務等を委託する。 |

| イ | ADOは,ANAの予約案内センターに対し,ADO便の予約案内業務を委託する。 |

| 3 | 整備業務等の委託 |

ADOは,ANAに対し,整備業務,訓練業務,手荷物受託業務及び空港ハンドリング業務(ADO専用カウンターに加え,ANAの旅客カウンターを共用化)を委託する。

第3 独占禁止法上の考え方

| 1 | 基本的な考え方 |

ADOの参入は,これまで,参入路線(羽田―新千歳路線)に限られるものの,大きな競争促進効果を発揮してきたものと評価できることから,競争政策の観点からも,ADOの経営再建が図られることが重要であると考えられる。

他方,ADOとANAの業務提携の内容によっては,両社による価格制限行為やANAによるADOの事業活動の不当な拘束(例:ADOに対し,他の路線への参入について制限を課す場合。)といった独占禁止法上の問題が生じるおそれがあることから,以下の点について検討を行った。

他方,ADOとANAの業務提携の内容によっては,両社による価格制限行為やANAによるADOの事業活動の不当な拘束(例:ADOに対し,他の路線への参入について制限を課す場合。)といった独占禁止法上の問題が生じるおそれがあることから,以下の点について検討を行った。

| 2 | 独占禁止法上の評価 |

| (1) | コードシェア |

本件のコードシェアは,後記の点を考慮すれば,独占禁止法上の問題は生じないものと考えられる。

| ア | 運賃設定等 |

各種運賃の水準や各種運賃ごとの座席数等については,両社がそれぞれ独自に設定するとしていること。

| イ | 座席買取り方式・販売座席比率 |

座席の配分方式としては,座席買取り方式(ハード・ブロック方式)を採用し,ADOとANAの座席数の配分比率は1:1とされており,ADOが独立した競争単位として維持されるものと考えられること。

| ウ | コードシェアの内容の見直し |

ADO及びANAは,コードシェアの契約条件を変更する場合に,公正取引委員会に報告を行い,また,ADOの再生計画終了に際して,契約条件の見直しを行い,その結果について公正取引委員会に報告するとしていること。

| (2) | CRS・販売チャネル等の活用 |

| ア | ANAのCRSの活用 |

ANAは,既存のCRSを変更し,営業上の秘密に対する情報遮断措置を講じることとしていることから,独占禁止法上の問題は生じないものと考えられる。

| イ | ANAの販売チャネル・予約案内センターの活用 |

ANAの販売代理店や予約案内センターは,ADO便の予約・発券等の代理業務を行うにすぎず,運賃の設定等についてはADOが独自に行い,かつ,情報遮断措置を講じたCRSによって,ADOの営業上の秘密も保たれることから,独占禁止法上の問題は生じないものと考えられる。

| (3) | 整備業務等の委託 |

ADO及びANAは,相互に独自性を維持・尊重しつつ業務提携を行うこととしていることから,独占禁止法上の問題は生じないものと考えられる。

第4 結論

| 1 | 業務提携の実施 |

当事会社が計画している業務提携の実施については,当事会社の説明を前提とすれば,独占禁止法上問題とはならないものと考えられる。

| 2 | 今後の対応 |

本件業務提携の内容については,今後の市場環境の変化等に応じて変更される可能性もあることから,必要に応じて,当事会社から報告を受けること等により,実態の把握に努め,今後の状況を注視していくこととする。

| [事例4] | 三洋電機(株)によるジーエス・メルコテック(株)の株式取得について |

第1 本件の概要等

| 1 | 本件の概要 |

本件は,三洋電機(株)(以下「三洋電機」という。)がリチウム二次電池における研究開発力の向上,販売力の強化を目的として,ジーエス・メルコテック(株)(以下「GSメルコテック」という。)の株式について50%を超えて取得するものである。

| 2 | 製品概要 |

二次電池とは,充電により繰り返し利用できる電池をいい,主にニッケルカドミウム電池,ニッケル水素電池及びリチウム二次電池の3種類が存在する。それぞれ,電気的特性,容量,大きさ及び重量に違いがあり,用途もそれぞれの電池の種類ごとに異なっている。

このうち,リチウム二次電池は,携帯電話,ノートパソコン等の電子機器に幅広く利用されており,電池の容量,大きさ等の技術は著しい発展を遂げている。このため,いずれのメーカーも研究開発に重点を置いており,メーカー間では,技術革新への対応の点で大きな差は存在しない。

このうち,リチウム二次電池は,携帯電話,ノートパソコン等の電子機器に幅広く利用されており,電池の容量,大きさ等の技術は著しい発展を遂げている。このため,いずれのメーカーも研究開発に重点を置いており,メーカー間では,技術革新への対応の点で大きな差は存在しない。

第2 独占禁止法上の考え方

| 1 | 一定の取引分野 |

二次電池は,前記のとおり,主に3種類が存在し,それぞれ,容量,大きさ等に違いがある。このため,ユーザーは,各二次電池を機能・効用が異なるものとして,用途に応じて使い分けている。また,製造方法も異なっていることから,それぞれの二次電池について一定の取引分野が成立するものと判断したが,当事会社は,リチウム二次電池の製造・販売分野について競合関係にあることから,当該分野について検討を行った。

| 2 | 競争への影響 |

| (1) | 市場の状況 |

本件株式取得により,当事会社の合算出荷数量シェア・順位は約40%・第1位となる。また,上位3社累積シェアは,約90%となる。

リチウム二次電池の国内出荷数量シェア

|

|

|

| (2) | 考慮事項 |

| ア | 競争事業者 |

出荷数量シェア約35%及び同約15%を有する有力な競争事業者が存在する。

| イ | 取引先変更の容易性 |

リチウム二次電池の主な用途である携帯電話等の電子機器は,急速な技術革新や,メーカー間の活発な競争を背景として,製品サイクルが短くなっているところ,電子機器メーカーはモデルチェンジの進展に応じて,リチウム二次電池の容量,大きさ等の改良をリチウム二次電池メーカーに強く要請している。

このように,技術革新への対応が競争の重要な要素となっていることから,各リチウム二次電池メーカーは,技術革新の点で競争事業者との間に大きな差が生じないよう,研究開発に重点を置いている。このため,リチウム二次電池の仕様は,それが組み込まれる最終製品ごとに区々となっているものの,リチウム二次電池メーカー間で品質や技術面で大きな差はなく,ユーザーからのいかなる仕様の発注にも対応できる状況にある。

これに加えて,ユーザーによる取引先の選定は,最終製品のモデルチェンジごとに行われることが一般的であり,次のモデルチェンジまでの間に取引先が変更されることは少ないが,携帯電話等の電子機器は,製品サイクルが短いことから,ユーザー側では,新商品への切替時の価格交渉の結果に応じて,容易に取引先を変更することができる。

このように,技術革新への対応が競争の重要な要素となっていることから,各リチウム二次電池メーカーは,技術革新の点で競争事業者との間に大きな差が生じないよう,研究開発に重点を置いている。このため,リチウム二次電池の仕様は,それが組み込まれる最終製品ごとに区々となっているものの,リチウム二次電池メーカー間で品質や技術面で大きな差はなく,ユーザーからのいかなる仕様の発注にも対応できる状況にある。

これに加えて,ユーザーによる取引先の選定は,最終製品のモデルチェンジごとに行われることが一般的であり,次のモデルチェンジまでの間に取引先が変更されることは少ないが,携帯電話等の電子機器は,製品サイクルが短いことから,ユーザー側では,新商品への切替時の価格交渉の結果に応じて,容易に取引先を変更することができる。

| ウ | ユーザーからの競争圧力 |

リチウム二次電池のユーザーは,自己が製造・販売する最終製品間の激しい競争に対応するため,リチウム二次電池の安定的かつ低廉な価格での調達を重視している。このような状況の下,ユーザーは,前記イのとおり取引先の変更が容易であることから,複数のリチウム二次電池メーカーから調達する方針を採っており,その価格交渉力は強いものとなっている。

| エ | 協調的価格設定の阻害要因 |

リチウム二次電池は,それが組み込まれる最終製品ごとに,仕様が区々となっており,また,最終製品の製品サイクルが短いことに伴い,リチウム二次電池も製品サイクルが短くなっている。さらに,ユーザーからの要請に応じて,リチウム二次電池の技術革新も活発に行われていることから,メーカー間で斉一的な事業活動を行うことは容易ではなく,リチウム二次電池メーカー間で協調的な行動が採りにくい要因の一つとなっている。

| オ | 輸入 |

前記アからエの事情に加え,韓国・中国メーカーの技術力の向上により,輸入品の品質が向上しつつあり,ユーザーの中には見積り合わせに海外メーカーを参加させる動きや,実際に輸入品を採用する動きもみられるなど,これら海外メーカーの存在が国内リチウム二次電池メーカーに対する競争圧力になりつつある。

| (3) | 独占禁止法上の評価 |

ユーザーは,低廉な価格での調達や安定調達を重視しているところ,前記2(2)イのとおり,取引先の変更が容易であることから,複数のリチウム二次電池メーカーから調達する方針を採っており,その価格交渉力は強いものとなっている。さらに,リチウム二次電池は最終製品ごとに仕様が区々となっており,最終製品の製品サイクルが短いことに伴って,リチウム二次電池も製品サイクルが短く,技術革新も活発に行われていることから,メーカー間で協調的な行動が採りにくい事情が認められる。

このため,本件統合により,リチウム二次電池の取引分野における競争を実質的に制限することとはならないと考えられる。

このため,本件統合により,リチウム二次電池の取引分野における競争を実質的に制限することとはならないと考えられる。

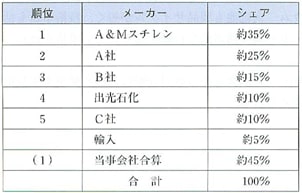

| [事例5] | エー・アンド・エム スチレン(株)及び出光石油化学(株)によるポリスチレン事業の統合について |

第1 本件の概要等

| 1 | 本件の概要 |

本件は,旭化成(株)及び三菱化学(株)が折半出資しているエー・アンド・エムスチレン(株)(以下「A&Mスチレン」という。)及び出光石油化学(株)(以下「出光石化」という。)が,ユーザーの海外移転等により国内市場が縮小傾向にあることから,更なる合理化,効率化を目的に合弁会社を設立することにより,ポリスチレン事業を統合するものである(新会社の名称は,「PSジャパン(株)」)。

| 2 | 製品概要 |

ポリスチレンは,エチレン及びベンゼンを原料として生産されるスチレンモノマーを重合(分子量の比較的小さい化合物を結合させて大きな分子量の化合物とすること。)して製造され,一般用ポリスチレン及び耐衝撃性ポリスチレンに大別される。耐衝撃性ポリスチレンは,一般用ポリスチレンに比べ,衝撃性は高いものの,透明性で劣っている。ポリスチレンは,ペレットの状態で出荷され,製品の輸送は容易となっている。

ポリスチレンは,成形加工性に優れており,家電製品・事務機器や包装用途に使用されている。一般用ポリスチレン及び耐衝撃性ポリスチレンは,おおむね同一の用途で使用することも可能である。

ポリスチレンは,成形加工性に優れており,家電製品・事務機器や包装用途に使用されている。一般用ポリスチレン及び耐衝撃性ポリスチレンは,おおむね同一の用途で使用することも可能である。

第2 独占禁止法上の考え方

| 1 | 一定の取引分野 |

一般用ポリスチレン及び耐衝撃性ポリスチレンは,おおむね同一の用途で使用することも可能であり,また,両者の基本的な製造工程は同一であって,それぞれ製造設備に重要な変更を加えることなく生産することが可能であることから,両者を合わせたポリスチレンの製造・販売分野に一定の取引分野が成立すると判断した。

| 2 | 競争への影響 |

| (1) | 市場の状況 |

本件統合により,当事会社の合算販売数量シェア・順位は45%弱・第1位となる。また,上位3社累積シェアは,約85%となる。

ポリスチレンの国内販売数量シェア

|

|

|

| (2) | 考慮事項 |

| ア | 競争事業者 |

販売数量シェア約25%,同約15%及び同約10%を有する有力な競争事業者が存在する。

| イ | 取引先変更の容易性 |

ポリスチレンは国内外のメーカー間に品質差がみられず,また,ユーザーによる使い慣れの問題もない。

さらに,ユーザーの海外移転によって国内需要が縮小傾向にある中,当事会社以外の他の国内メーカーは一定の供給余力を有しているほか,後記ウの輸入圧力の存在を踏まえると,ユーザーにおいては,当事会社の価格の状況に応じ,輸入品も含め,取引先を変更することは容易である。

また,ユーザーの多くは,前記のとおり取引先の変更が容易であるため,低廉な価格による調達を重視する観点から,複数のメーカーから購入するとともに,より低い価格を提示したメーカーからの調達割合を増加させるとの方針を採っており,ユーザーの価格交渉力は強いものとなっている。

さらに,ユーザーの海外移転によって国内需要が縮小傾向にある中,当事会社以外の他の国内メーカーは一定の供給余力を有しているほか,後記ウの輸入圧力の存在を踏まえると,ユーザーにおいては,当事会社の価格の状況に応じ,輸入品も含め,取引先を変更することは容易である。

また,ユーザーの多くは,前記のとおり取引先の変更が容易であるため,低廉な価格による調達を重視する観点から,複数のメーカーから購入するとともに,より低い価格を提示したメーカーからの調達割合を増加させるとの方針を採っており,ユーザーの価格交渉力は強いものとなっている。

| ウ | 輸入 |

ポリスチレンは,国内品と輸入品との間で品質差はなく,また,ペレット状の固形物であり,輸入に当たっての運搬・取扱いは容易である。また,国内の流通においても,実際に輸入品を取り扱う商社等が存在し,国内品とほぼ同様の販売・配送が可能となっていることから,ユーザーは国内市況と海外市況の状況に応じて国内品から輸入品に切り替えることは容易であるとしている。また,国内への主要な輸入元であるアジア地域のメーカーの供給余力は,国内需要を上回っている状況にある。

このような状況の下,ユーザーは,国内市況と海外市況の状況に応じて,輸入品の購入割合を増減させたり,今後,国内市況と海外市況との差が縮小した場合には,輸入品の調達を再開するとしている。

現状では,輸入品の割合は約5%に過ぎないものの,輸入に関する前記の状況を考慮すれば,国内品の価格の状況に応じて,輪入品が増加する蓋然性が高いものと考えられ,輸入圧力が当事会社に対する有効な牽制力となると考えられる。

このような状況の下,ユーザーは,国内市況と海外市況の状況に応じて,輸入品の購入割合を増減させたり,今後,国内市況と海外市況との差が縮小した場合には,輸入品の調達を再開するとしている。

現状では,輸入品の割合は約5%に過ぎないものの,輸入に関する前記の状況を考慮すれば,国内品の価格の状況に応じて,輪入品が増加する蓋然性が高いものと考えられ,輸入圧力が当事会社に対する有効な牽制力となると考えられる。

| (3) | 独占禁止法上の評価 |

ポリスチレンは,競争事業者や輸入の供給余力があり,取引先の変更も容易となっている。さらに,輸入が容易であり,国内品の価格の状況に応じて輸入量が増加する蓋然性が高く,輸入圧力が一定程度働いていると認められることから,本件統合により,ポリスチレンの取引分野における競争を実質的に制限することとはならないと考えられる。

| [事例6] | 三井化学(株)及び住友化学工業(株)の統合について |

第1 本件の概要

三井化学(株)(以下「三井化学」という。)及び住友化学工業(株)(以下「住友化学」という。)は,両社の親会社となる持株会社を設立し,その後,持株会社及び両社が合併し,単一会社となることを計画しているものである。

なお,本件については,事前相談に対する回答後,当事会社の都合により当該統合計画が中止されている。

なお,本件については,事前相談に対する回答後,当事会社の都合により当該統合計画が中止されている。

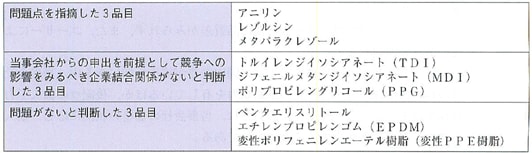

第2 重点的に検討を行った9品目

| (注) | 競争に及ぼす影響が大きいと考えられた9品目について重点的に検討を行った。 |

| 1 | 問題点を指摘した3品目 |

| (1) | 問題点の指摘 |

アニリン(小口取引),レゾルシン及びメタパラクレゾール(以下「アニリン等3品目」という。)については,いずれについても,有効な牽制力を有する競争事業者が存在せず,輸入圧力が十分に働いているとはいえない状況にあることから,本件統合計画により,各取引分野における競争を実質的に制限することとなるおそれがあるとして,独占禁止法上の問題点の指摘を行った。

| (2) | 当事会社が申し出た対応策 |

| ア | コストベースでの引取権の設定 |

商社又は競争事業者(以下「商社等」という。)に対し,新会社発足後2年以内に,各品目の国内市場におけるいずれかの当事会社の外販数量に相当する数量(アニリン:年間9,000トン,レゾルシン:年間1,600トン,メタパラクレゾール年間5,000トン)を,コストベースでの引取権(長期的供給契約)として設定する。

引取権の設定時に,商社等の求めがあれば,製品概要等を提供する。

引取権の設定時に,商社等の求めがあれば,製品概要等を提供する。

| イ | 貯蔵タンクの提供 |

アニリンについて,商社等による輸入販売を容易にするため,商社等の求めに応じ当事会社の貯蔵タンクを実費で提供する。

| ウ | 実施状況の報告 |

前記引取権の設定が適正に履行されるよう,その設定内容,運用方法等について,引取権の設定時にあらかじめ公正取引委員会に報告する。

また,公正取引委員会の求めに応じて,すべての対応策の実施状況について報告を行う。

また,公正取引委員会の求めに応じて,すべての対応策の実施状況について報告を行う。

| (3) | 前記対応策を踏まえた公正取引委員会の判断 |

当事会社によって示された対応策が実施された場合には,本件統合により,アニリン等3品目における競争を実質的に制限することとはならないものと判断した。

| 2 | 競争への影響をみるべき企業結合関係がないと判断した3品目 |

TDI,MDI及びPPGについては,当事会社から申出のあった議決権保有比率の縮減等の措置を前提として,本件統合により,競争への影響をみるべき企業結合関係は生じないと判断した。

| 3 | 問題がないと判断した3品目 |

ペンタエリスリトール,EPDM及び変性PPE樹脂については,市場における競争への影響を詳細に審査したところ,輸入や代替品等を考慮して,それぞれの取引分野における競争を実質的に制限することとはならないと判断した。

第3 結論

以上のことから,公正取引委員会は,当事会社が申し出た対応策等が履行されれば,本件統合により,それぞれの取引分野における競争を実質的に制限することとはならないと判断した。

なお,今後,当事会社が申し出た対応策の履行を確実なものとするため,必要に応じて,当事会社から報告を受けること等により,対応策の履行状況を監視するとともに,問題点を指摘した取引分野における競争状況についても十分に把握・監視していくこととする。

なお,今後,当事会社が申し出た対応策の履行を確実なものとするため,必要に応じて,当事会社から報告を受けること等により,対応策の履行状況を監視するとともに,問題点を指摘した取引分野における競争状況についても十分に把握・監視していくこととする。