|

1 概要

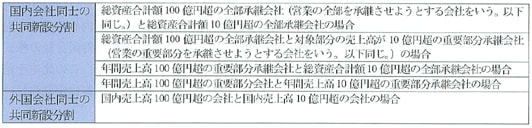

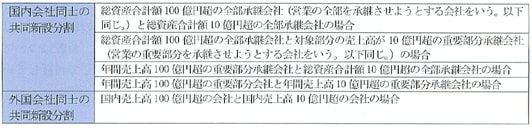

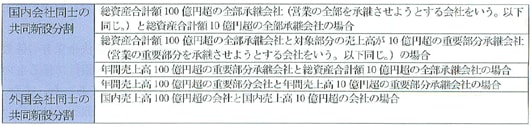

一定の規模を超える会社が,合併,分割,営業譲受け等を行う場合には,それぞれ独占禁止法第15条第2項及び第3項,第15条の2第2項,第3項及び第5項又は第16条第2項及び第3項の規定により,公正取引委員会に届け出なければならないこととされている(ただし,親子会社間及び兄弟会社間の合併,分割及び営業譲受け等については届出が不要である。)。

届出が必要な場合は,具体的には次のとおりである。

平成15年度における届出受理件数は,合併の届出が103件,分割の届出が21件,営業譲受け等の届出が175件であった。

公正取引委員会は,合併,分割,営業譲受け等により一定の取引分野における競争を実質的に制限することとなるか,又は当該行為が不公正な取引方法によるものではないかについて調査を行っており,前者については,個々のケースごとに,当事会社の地位,市場の状況等を総合的に勘案して判断している。

平成15年度に届出を受理したもののうち,独占禁止法第15条第1項,第15条の2第1項及び第16条第1項の規定に違反するとして,同法第17条の2第1項の規定に基づき排除措置を採ったものはなかった。

2 合併・分割・営業譲受け等の動向

平成15年度における合併の届出受理件数は,103件であり,前年度の届出受理件数112件に比べ減少している(対前年度比80%減)。

平成15年度における分割の届出受理件数は,21件であり,前年度の届出受理件数と同数である。

平成15年度における営業譲受け等届出受理件数は,175件であり,前年度の届出受理件数197件に比べ減少している(対前年度比11.2%減)。

平成15年度に届出を受理した合併・分割・営業譲受け等を総資産額別,態様別,業種別,形態別でみると,次のとおりである(第1表,第2表,第3表,第4表,第5表。なお,合併・分割・営業譲受け等についての詳細な統計については,附属資料5―2以下参照。)。

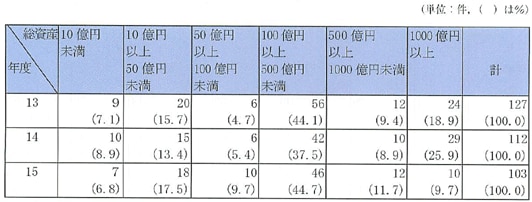

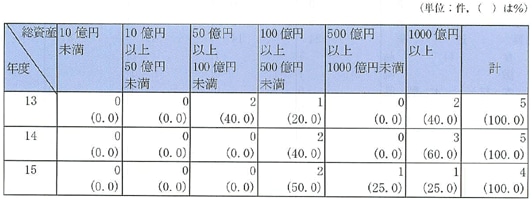

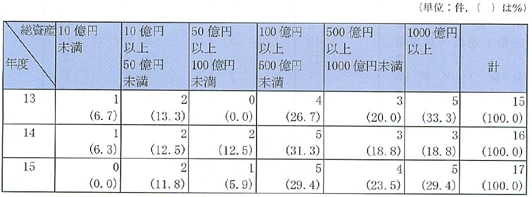

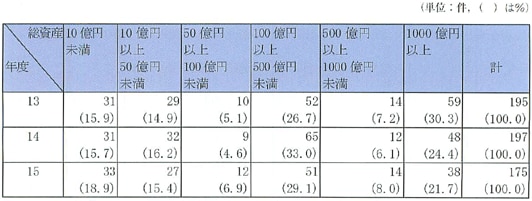

平成15年度の合併・分割・営業譲受け等の届出受理件数について,それぞれ合併後,共同新設分割においては新設後,吸収分割においては承継後,営業譲受け等の行為後の総資産を金額別にみると,次のとおりである。

総資産100億円以上500億円未満の合併が46件(全体の44.7%)と最も多く,以下,10億円以上50億円未満の合併が18件(同17.5%),500億円以上1000億円未満の合併が12件(同11.7%)と続いている(第1表)。

総資産100億円以上500億円未満の共同新設分割が2件(全体の50.0%),500億円以上1000億円未満及び1000億円以上の共同新設分割がそれぞれ1件(それぞれ全体の25.0%)となっている(第2表)。

総資産100億円以上500億円未満及び1000億円以上の吸収分割がそれぞれ5件(全体の29.4%)と最も多く,以下,500億円以上1000億円未満の吸収分割が4件(同23.5%),10億円以上50億円未満の吸収分割が2件(同11.8%)と続いている(第3表)。

総資産100億円以上500億円未満の営業譲受け等が51件(全体の29.1%)と最も多く,以下,1000億円以上の営業譲受け等が38件(同21.7%),10億円未満の営業譲受け等が33件(同18.9%)と続いている(第4表)。

平成15年度の合併・分割・営業譲受け等の届出受理件数を態様別にみると,合併については,すべてが吸収合併であり,新設合併はなかった。分割については,総数21件のうち,17件が吸収分割(81.0%),4件が共同新設分割(19.0%)であった。また,営業譲受け等については,総数175件のうち,166件が営業譲受け(94.9%),9件が営業上の固定資産の譲受け(5.1%)であった。

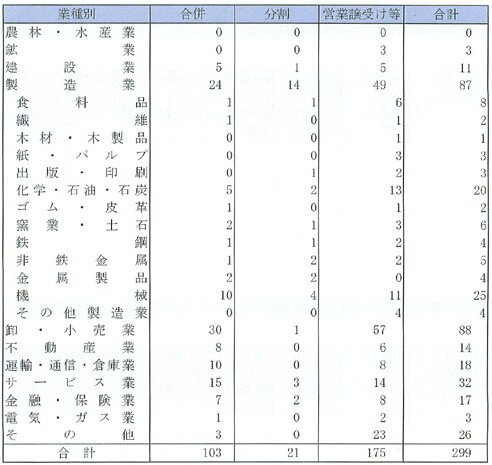

平成15年度の合併・分割・営業譲受け等の届出受理件数を業種別にみると,次のとおりである。

卸・小売業が30件(全体の29.1%)と最も多く,以下,製造業が24件(同23.3%),サービス業が15件(同14.6%),運輸・通信・倉庫業が10件(同9.7%)と続いている。

製造業の中では,機械業が10件,化学・石油・石炭業が5件と多くなっている(第5表)。

製造業が14件(全体の66.7%)と最も多く,以下,サービス業が3件(同14.3%),金融・保険業が2件(同9.5%)と続いている。

製造業の中では,機械業が4件と最も多く,以下,化学・石油・石炭業,非鉄金属業及び金属製品業がそれぞれ2件と続いている(第5表)。

卸・小売業が57件(同32.6%)と最も多く,以下,製造業が49件(全体の28.0%),サービス業が14件(同8.0%),運輸・通信・倉庫業及び金融・保険業がそれぞれ8件(同4.6%)と続いている。

製造業の中では,化学・石油・石炭業が13件,機械業が11件と多くなっている(第5表)。

平成15年度の合併・分割・営業譲受け等の届出受理件数を形態別にみると,次のとおりである。

合併の形態別件数(消滅会社数でみた件数)は152件であり,そのうち水平合併が113件(全体の74.3%)で最も多く,以下,混合合併29件(同19.1%),垂直合併10件(同6.6%)と続いている。

分割の形態別件数(届出会社数でみた件数)は25件であり,そのうち水平関係が18件(全体の72.0%)で最も多く,以下,混合関係4件(同16.0%),垂直関係3件(同12.0%)と続いている。

営業譲受け等の形態別件数(譲渡等会社数でみた件数)は185件であり,そのうち水平関係が109件(全体の58.9%)で最も多く,以下,混合関係52件(同28.1%),垂直関係24件(同13.0%)と続いている。

| (注) |

1 |

総資産の額は,合併後のものである。 |

|

2 |

平成10年の独占禁止法改正により,親子会社を含めた総資産合計額を届出対象の基準としているため,合併後の会社の単体総資産が10億以下となることがある。 |

| (注) |

総資産の額は,共同新設分割後の新設会社のものである。 |

| (注) |

総資産の額は,吸収分割後の被承継会社のものである。 |

| (注) |

総資産の額は,営業譲受け等行為後の譲受け等会社のものである。 |

| (注) |

業種は,合併の場合には新設会社及び存続会社の業種に,分割の場合には新設会社又は被承継会社の業種に,営業譲受け等の場合には営業譲受け等会社の業種によった。 |

|