平成15年度の株式保有等及び合併・分割・営業譲受け等の主要事例は,次のとおりである。

| [事例1] | 明治生命保険相互会社及び安田生命保険相互会社の合併について |

1 本件の概要

明治生命及び安田生命は,経営資源を効率的に再配置し,成長力・収益力・財務健全性を高め,多様化する顧客ニーズ等に対処するため,平成16年1月1日に相互会社同士での合併を計画している。

なお,本件はいわゆる大手生命保険会社の初の合併事案である。

なお,本件はいわゆる大手生命保険会社の初の合併事案である。

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

一定の取引分野の画定は,当事会社が競合する保険について,ユーザーにとって機能・効用が同種であるか否かの観点から検討した。また,個人年金保険等のように,信託銀行,損害保険会社等が,生命保険会社が販売する商品と機能・効用が同じであり代替性がある商品を販売している場合には,これも含めて一定の取引分野が画定されると判断した。これらのうち,合併後に想定される市場の状況からみて,詳細な検討を要すると認められた団体定期保険(企業の従業員等に加入勧奨が行われ,希望する者が任意に加入する死亡保険であり,企業等が契約する保険)及び団体信用生命保険(住宅ローン利用者の債務を保証している信用保証機関,銀行等の信用供与機関等を対象とした保険)の2種類の保険について,重点的な審査を行った。

| (2) | 競争への影響 |

本件合併により,それぞれの一定の取引分野における当事会社の合算保有契約高(注)シェア・順位は,団体定期保険において約39%・第1位となり,また,団体信用生命保険においては,生命保険のみでは約30%・第1位となる。しかしながら,以下の状況が認められる。

| (注) | 保有契約高とは,生命保険会社が現在保有している保険契約の保障金額の総合計額をいう。 |

| ア | 団体定期保険 |

| (ア) | ユーザーの取引先変更の容易性 |

企業等のユーザーは,リスク分散のために複数の生命保険会社と契約しているのが通常であり,また,団体定期保険は1年契約であって,企業等のユーザーは毎年契約内容の見直しを行っている。団体定期保険の新契約高(注)シェアの推移をみると各生命保険会社の新契約高シェアの変動は大きく,企業等のユーザーは保険料や契約内容に不満があれば,他の生命保険会社への変更は容易であると認められる。

| (注) | 新契約高とは,当該年度において生命保険会社が新たに契約した保険契約の保障金額の総合計額をいう。 |

| (イ) | 競争事業者の状況 |

保有契約高シェア約15%の競争事業者1社及び保有契約高シェア約10%の競争事業者1社がそれぞれ存在する。これらの競争事業者は,個人保険の分野においてはいずれもそれぞれの当事会社よりもシェアが高く,団体定期保険のシェア獲得の能力は高いものと認められ,また,その意欲もあるものと認められる。

| (ウ) | 隣接市場からの競争圧力 |

| a | 団体定期保険の隣接市場として,郵便局が販売する職域保険(簡易生命保険)や全国労働者共済生活協同組合連合会等の協同組合が行う団体定期生命共済が存在しており,それぞれ団体定期保険に対する有効な競争圧力として認められる。 |

| b | 団体定期保険は,企業の従業員等の全部又は一部の者を対象とする死亡保険であり,企業等が保険契約を締結するものであるが,従業員等に個別に加入勧奨が行われ,個々の従業員等の加入も任意であって,保険料は従業員等の負担であることから,個人向けの定期保険と類似している保険であり,団体定期保険から個人保険(死亡保険)への切替えが容易であると認められる。このため,従業員レベルでみれば個人保険(死亡保険)は,団体定期保険に対する競争圧力として認められる。 |

| イ | 団体信用生命保険 |

| (ア) | ユーザーの取引先変更の容易性 |

銀行等のユーザーは,リスク分散のために複数の生命保険会社と契約しているのが通常であり,また,団体信用生命保険は1年契約であって,銀行等のユーザーは毎年契約内容の見直しを行っている。団体信用生命保険の新契約高シェアの推移をみると各生命保険会社の新契約高シェアの変動は大きく,銀行等のユーザーは保険料や契約内容に不満があれば,他の生命保険会社への変更は容易であると認められる。

| (イ) | 競争事業者の状況 |

団体信用生命保険については,機能・効用,代替性の観点から同種のものである損害保険(住宅ローン保証保険,住宅資金貸付保険等)と併せて一定の取引分野が画定されると判断されるところ,銀行等の住宅ローン貸出残高を基に,損害保険を含めた一定の取引分野における当事会社の合算保有契約高シェアを推計すると約26%となる。

そして,損害保険を含めた一定の取引分野において,保有契約高シェアが10%以上であるとみられる有力な競争事業者が複数存在する。

そして,損害保険を含めた一定の取引分野において,保有契約高シェアが10%以上であるとみられる有力な競争事業者が複数存在する。

| (ウ) | 隣接市場からの競争圧力 |

団体信用生命保険の隣接市場として,全国共済農業協同組合連合会が行う共済事業である団体定期生命共済に付加することができる団体信用生命特約が存在しており,団体信用生命保険に対する有効な競争圧力として認められる。

| (3) | 結論 |

以上の状況から,当事会社の説明を前提とすれば,前記(1)で画定したいずれの取引分野においても,競争を実質的に制限することとはならないと判断した。

| [事例2] | 昭和電工(株)及び協和発酵工業(株)による酢酸エチルの共同生産会社の設立について |

1 本件の概要

昭和電工(株)(以下,「昭和電工」という。)及び協和発酵工業(株)(以下,「協和発酵工業」という。)は,原料コストの削減等による,より効率的な生産体制の実現及び競争力の強化を図るため,平成15年8月に共同出資により,酢酸エチルの共同生産会社を設立し,平成16年4月から生産を開始することを計画している。

なお,協和発酵工業は新会社設立後酢酸エチルの自社生産を中止するが,昭和電工は新会社設立後も酢酸エチルの自社生産を従来どおり継続する。

また,新会社設立後においても,昭和電工及び協和発酵工業は酢酸エチルの販売事業はそれぞれ独立して行う。

なお,協和発酵工業は新会社設立後酢酸エチルの自社生産を中止するが,昭和電工は新会社設立後も酢酸エチルの自社生産を従来どおり継続する。

また,新会社設立後においても,昭和電工及び協和発酵工業は酢酸エチルの販売事業はそれぞれ独立して行う。

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

一定の取引分野の画定については,ユーザーにとって機能・効用が同種であるか否か,製造方法の違いによる品質差があるか否かの観点から検討した。

酢酸エチルの主要な用途は,印刷インキ等の溶剤であるところ,このような溶剤に用いられるものとしては,酢酸エチルの他に,トルエン,メチルエチルケトン,イソプロパノール等も存在しているが,これら製品の機能・効用が酢酸エチルと同種とまでは認められないこと,また,酢酸エチルには,いくつかの製造方法が存在するが,製造方法の違いによる品質差はないことから,酢酸エチルの製造販売分野を一定の取引分野として画定した。

また,地理的市場は,全国市場として画定した。

酢酸エチルの主要な用途は,印刷インキ等の溶剤であるところ,このような溶剤に用いられるものとしては,酢酸エチルの他に,トルエン,メチルエチルケトン,イソプロパノール等も存在しているが,これら製品の機能・効用が酢酸エチルと同種とまでは認められないこと,また,酢酸エチルには,いくつかの製造方法が存在するが,製造方法の違いによる品質差はないことから,酢酸エチルの製造販売分野を一定の取引分野として画定した。

また,地理的市場は,全国市場として画定した。

| (2) | 競争への影響 |

本件行為により,当事会社の酢酸エチルの合算販売数量シェア・順位は,約45%・第1位となる。

また,本件行為後における新会社,昭和電工及び当事会社全体の酢酸エチルの製造能力シェアは,それぞれ,約35%,約65%及び約85%となる。

しかしながら,以下の状況が認められる。

また,本件行為後における新会社,昭和電工及び当事会社全体の酢酸エチルの製造能力シェアは,それぞれ,約35%,約65%及び約85%となる。

しかしながら,以下の状況が認められる。

| ア | 販売事業は独立して行われること |

当事会社が講ずることとしている情報遮断措置が着実に実施されるとともに,合弁基本契約において協和発酵工業が新会社から購入する酢酸エチルの数量は一定の数量を上限にしてその範囲内の必要数量が必ず確保されることにより,当事会社の販売事業は引き続き独立して行われると考えられること。

| イ | 有力な競争事業者の存在 |

酢酸エチルの販売分野において,販売数量シェア10%超を有する有力な競争事業者が複数存在すること。

なお,競争事業者の中には,昭和電工との間で生産受委託契約を締結しているものもあるが,昭和電工は当該受委託契約の内容等を今後とも維持することとしており,有力な競争事業者として認められること。

なお,競争事業者の中には,昭和電工との間で生産受委託契約を締結しているものもあるが,昭和電工は当該受委託契約の内容等を今後とも維持することとしており,有力な競争事業者として認められること。

| ウ | 取引先変更の容易性等 |

酢酸エチルは輸入品も含めメーカー間で品質差等がみられず取引先の変更が容易であることから,ユーザーのほとんどは複数購買を行い内外のメーカーを競合させることにより,より低廉な価格での調達や価格交渉力の維持を図っていること。

| エ | 輸入圧力の存在 |

輸入品は国内品と品質,物流面から比較して差がないことに加え,供給余力も十分に認められること等から,国内価格の状況に応じで輸入が増加する蓋然性は高いと考えられること。

| (3) | 結論 |

以上の状況から,当事会社が講ずることとしている措置等が着実に実行されるのであれば,本件行為により,前記2(1)で画定した取引分野における競争を実質的に制限することとはならないと判断した。

| [事例3] | 松下電工(株),松下電工外装(株)及び(株)クボタによる屋根材及び外壁材事業の統合について |

1 本件の概要等

| (1) | 本件の概要 |

本件は,松下電工外装(株)(以下,「松下電工外装」という。)(注1)を承継する会社として,松下電工(株)(以下,「松下電工」という。)の屋根材及び外壁材の販売部門並びに(株)クボタ(以下「クボタ」という。)の同商品の製造販売部門を吸収分割するというものである。

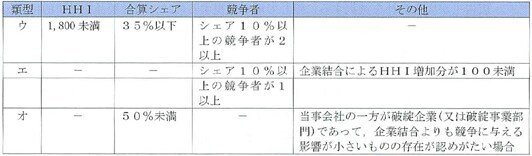

なお,本件は,当事会社が本件事前相談時に,経済産業省に対して産業活力再生特別措置法に基づく共同事業再編計画に係る認定申請を行っていた事案であるが,迅速審査類型(参考参照)のいずれにも該当しなかった。

本件の関係法条は,独占禁止法第15条の2である。

なお,本件は,当事会社が本件事前相談時に,経済産業省に対して産業活力再生特別措置法に基づく共同事業再編計画に係る認定申請を行っていた事案であるが,迅速審査類型(参考参照)のいずれにも該当しなかった。

本件の関係法条は,独占禁止法第15条の2である。

| (注1) | 松下電工外装は,松下電工が販売する屋根材及び外壁材を製造する松下電工の100%子会社である。吸収分割後は,松下電工及びクボタが松下電工外装の株式を50%ずつ保有する。 |

| (2) | 製品概要 |

| ア | 屋根材について |

屋根材は,材質・製法により,粘土瓦(注2),新生瓦(注3),厚型スレートシングル材(アスファルト製屋根材)及び金属屋根材に分類され,住宅(居住に供する建物)及び非住宅(低層工場,店舗,倉庫等)で使用されている。使用に際しては,どの屋根材でも実質的な差がないものの,新生瓦と粘土瓦については,「瓦」としての機能,効用が同じであり,主として住宅用屋根材の分野において使用されている。

なお,両当事会社が製造している屋根材は,新生瓦である。

なお,両当事会社が製造している屋根材は,新生瓦である。

| (注2) | 粘上瓦:古くから全国各地で生産されているが,重く割れやすいため生産地の近隣で消費されていた。近年は,薄型軽量で施工が容易な「平板瓦」と呼ばれる粘土瓦が開発され,金国規模で流通するようになっている。 |

| (注3) | 新土瓦:戦後開発された薄型のスレート瓦(セメント瓦)の総称。粘土瓦よりもコストパフオーマンスがよく,施工が容易で地震に強いことなどから出荷数量を伸ばしてきた。しかし,近年は,平板瓦が開発されたことなどにより需要が落ち込んでいる。 |

| イ | 外壁材について |

外壁材は,材質及び製法により,窯業系サイディング,押出成形セメント,ALC(気泡コンクリート),金属サイディング及び外装タイルに分類され,屋根材と同様,住宅及び非住宅で使用されている。また,住宅用外壁材の分野においては,従来工法と呼ばれているモルタル吹付け工法も広く採用されている。

なお,両当事会社が製造している外壁材は,窯業系サイディング(注4)である。

なお,両当事会社が製造している外壁材は,窯業系サイディング(注4)である。

| (注4) | 窯業系サイディング:セメント,パルプ等を主原料とした外壁材。高級感が表現できて施工が容易なため,主として住宅用外壁材の分野で使用されている。 |

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

| ア | 屋根材 |

当事会社は,新生瓦を製造販売しているが,需要家からみた際,他の屋根材のうち粘土瓦が新生瓦と機能・効用が同一であり,両製品の価格差も小さいことが認められた。新生瓦及び粘土瓦は,主として住宅用屋根材の分野において用いられていることから,住宅用新生瓦及び粘土瓦について一定の取引分野が成立すると判断した。

| イ | 外壁材 |

当事会社は,窯業系サイディングを製造販売しているが,需要家からみた際,他の外壁材は,窯業系サイディングとは主たる用途が異なること,窯業系サイディングは主として住宅用外壁材の分野において用いられていることから,住宅用窯業系サイディングについて一定の取引分野が成立すると判断した。

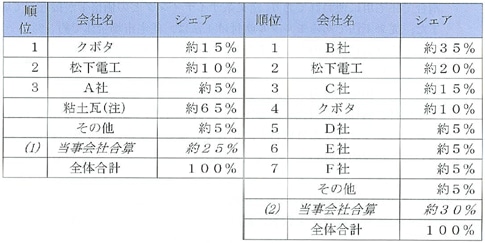

| <住宅用新生瓦及び粘土瓦> | <住宅用窯業系サイディング> | ||||

|

|||||

|

|

||||

| (2) | 競争への影響 |

| ア | 市場の状況 |

本件統合によって,住宅用新生瓦及び粘土瓦における当事会社の合算出荷数量シエア・順位は,約25%・第1位,住宅用窯業系サイディングにおける当事会社の合算出荷数量シェア・順位は,約30%・第2位となる。

| イ | しかしながら,それぞれの取引分野において,以下の状況が認められる。 |

| (ア) | 住宅用新生瓦及び粘土瓦 |

| a | 隣接市場からの競争圧力 |

屋根材に関するJIS規格及び建築基準法の基準が改定されたことにより厚型スレート及びシングル材の需要拡大が見込まれること,各屋根材の価格帯が接近していること等から,屋根材における素材間競争が今後更に活発になると考えられる。

| b | 需要家の価格交渉力 |

実際の住宅建築で用いられる屋根材は,当事会社の販売先である住宅メーカー等が,意匠性,機能,価格等のバランスにより決定していること,屋根材メーカーは新設住宅着工戸数が減少している中で販売数量を確保するための営業活動が必要となっていること等から,需要家の価格交渉力は強いと認められる。

| (イ) | 住宅用窯業系サイディング |

| a | 有力な競争者の存在 |

統合後の市場においても,出荷数量シェアが10%を超える事業者が複数存在し,そのうち1社のシェア・順位は,約35%・第1位である。

| b | 隣接市場からの競争圧力 |

外壁材としては,押出成形セメント,ALC,金属サイディング等も一定の割合で住宅用に使われており,窯業系サイディングとの価格帯が接近している。

また,従来工法であるモルタル吹付け工法は,住宅市場全体で約5%(一戸建て住宅では約15%)のシェアを有していることから,素材間競争が活発であると考えられる。

また,従来工法であるモルタル吹付け工法は,住宅市場全体で約5%(一戸建て住宅では約15%)のシェアを有していることから,素材間競争が活発であると考えられる。

| c | 需要家の価格交渉力 |

屋根材と同様,取引先である住宅メーカー等が,意匠性,機能,価格等のバランスにより使用する外壁材を決定していることから,需要家の価格交渉力は強いことが認められる。

| (3) | 結論 |

以上の状況から,当事会社の説明を前提とすれば,前記(1)で画定したいずれの取引分野においても,競争を実質的に制限することとはならないと判断した。

| (参考) | 迅速審査類型 |

| (注) | HHI(ハーフィンダール・ハーシュマン指数)は,当該一定の取引分野における各事業者の市場シェアの2乗の総和によって算出される。 |

| [事例4] | (株)博報堂,(株)大広及び(株)読売広告社の経営統合について |

1 本件の概要等

| (1) | 本件の概要 |

本件は,(株)博報堂(以下,「博報堂」という。),(株)大広(以下,「大広」という。)及び(株)読売広告社(以下,「読売広告社」という。)が,共同で持株会社である(株)博報堂DYホールディングス(以下,「ホールディングス」という。)を設立し,その後,共同新設分割により広告枠の購入会社である(株)博報堂DYメディアパートナーズ(以下,「メディアパートナーズ」という。)を設立することにより,3社が経営統合を行うものである。なお,広告の企画,営業は従前どおり各社別に行う。

本件の関係法条は,独占禁止法第10条である。

本件の関係法条は,独占禁止法第10条である。

| (2) | 広告会社の業務について |

広告会社は,広告主からの依頼により,企画の立案,マーケティング調査,広告物の作成,広告媒体との交渉・契約,広告出稿等幅広い業務を行っている。これらは,一つの取引の中で相互に関連しあっており,個別の業務として区別することは困難である。

また,広告会社の売上高は,広告主が,広告会社に対して支払う広告代行に関する費用であり,これには,マスメディア等の媒体社に対する広告枠の購入費用と広告会社のCM制作費が含まれる。

また,広告会社の売上高は,広告主が,広告会社に対して支払う広告代行に関する費用であり,これには,マスメディア等の媒体社に対する広告枠の購入費用と広告会社のCM制作費が含まれる。

| (3) | 広告媒体の種類 |

広告媒体には,テレビ,ラジオ,新聞,雑誌の主要4媒体のほかに,インターネット広告,ビラ広告等多くの媒体が存在する。

また,こうした広告媒体には,それぞれに特性があり,広告主は自社の販売戦略や広告会社の意見等を参考にして,特定のメディアや複数のメディアを組み合わせて広告を行っている。

また,こうした広告媒体には,それぞれに特性があり,広告主は自社の販売戦略や広告会社の意見等を参考にして,特定のメディアや複数のメディアを組み合わせて広告を行っている。

| (4) | 広告会社の選定 |

広告主は,広告を行う場合,通常,複数の広告会社に対して企画の提出及び見積りの依頼をする。広告会社は,広告主から広告対象となる商品概要等の説明を受け,消費者にアピールする内容を検討した上で,広告主に企画を提案する。広告主は,それらの提案の中から,自社製品の広告に最も適切な企画を提出した広告会社に発注することになる。

広告主が広告会社を選択するに際して最も重視するのは,自社製品を効果的に宣伝するための企画力である。

広告主が広告会社を選択するに際して最も重視するのは,自社製品を効果的に宣伝するための企画力である。

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

広告会社の広告主に対する業務は,マーケティング調査から媒体の提案,広告の作成まで相互に関連しあっており,個々の業務ごとに取引されているものではない。よって,広告の取扱業務全体に一定の取引分野が画定することになる。さらに,媒体によって価格帯が異なること,広告内容によっては媒体間の代替性が乏しいことを考慮して,媒体別の取扱業務にも重層的に一定の取引分野が画定できるものと考えられる。

| (2) | 競争への影響 |

| ア | 本件統合によって,広告業務全体における当事会社合算の売上高シェア・順位は,約15%・第2位,上位3社の累積シェアは約45%となる。媒体別にみると最も合算シエアが高まるのは,テレビ広告の取扱業務で,売上高シェア・順位は約20%・第2位,上位3社累積シェアは約65%となる。 |

| <広告業務全体の売上高シェア> | <テレビ広告枠売上高シェア> | ||

|

|||

|

|||

| イ | しかしながら,以下の状況が認められる。 |

| (ア) | 有力な競争事業者の存在 |

広告業務全体では,競争事業者が多数存在し,テレビの分野ではシェア30%を超える有力な競争事業者が存在する。

| (イ) | 協調的行為を阻害する要因 |

広告主は,広告業務の発注先を選択するに当たって,価格のほか,効果的に自社製品をアピールできるかどうかの企画力も重視し,企画面で他社との差別化を求めている。また,広告主は,希望する広告を取り扱うことが可能な広告会社を選択するに当たって何ら制約が課されていないため,取引する広告会社を容易に変更することができる。

このような市場においては,他社と協調するメリットが少なく,協調的行為が行われるおそれは少ないと考えられる。

このような市場においては,他社と協調するメリットが少なく,協調的行為が行われるおそれは少ないと考えられる。

| (3) | 結論 |

以上の状況から,当事会社の説明を前提とすれば,前記2(1)で画定した取引分野のうち,広告業務全体及び媒体別にみて,結合後のシェアが最も高くなるテレビの分野においても,競争を実質的に制限することとはならないと判断した。また,前記2(2)イの状況は,テレビ以外の他の媒体別の取引分野にも共通の事情と認められることから,前記2(1)で画定したテレビ以外の取引分野においても,競争を実質的に制限することとはならないと判断した。

| [事例5] | (株)ユアサコーポレーション及び日本電池(株)の経営統合について |

1 本件の概要

(株)ユアサコーポレーション(以下,「ユアサ」という。)及び日本電池(株)(以下,「日本電池」という。)は,平成16年4月に両社の親会社となる持株会社を設立することにより,経営統合を行うことを計画しているものである。

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

ユーザーからみて機能・効用が同種であるか否か等の観点から検討を行ったところ,次の6種類の鉛蓄電池の製造販売分野を,それぞれ,本件における一定の取引分野と画定した。

・四輪車用鉛蓄電池(新車用)

・四輪車用鉛蓄電池(補修用)

・二輪車用鉛蓄電池(新車用)

・二輪車用鉛蓄電池(補修用)

・産業用鉛蓄電池

・小型シール鉛蓄電池

・四輪車用鉛蓄電池(新車用)

・四輪車用鉛蓄電池(補修用)

・二輪車用鉛蓄電池(新車用)

・二輪車用鉛蓄電池(補修用)

・産業用鉛蓄電池

・小型シール鉛蓄電池

| (2) | 独占禁止法上の評価 |

| ア | 四輪車用鉛蓄電池(新車用),同(補修用),産業用鉛蓄電池及び小型シール鉛蓄電池の取引分野については,市場における競争への影響を詳細に審査したところ,取引先変更の容易性やユーザーの価格交渉力等を勘案すれば,それぞれの取引分野における競争を実質的に制限することとはならないと考えられる。 |

| イ | 二輪車用鉛蓄電池(新車用)及び同(補修用)の取引分野については,いずれについても,当事会社のシェアが大きい複占の状態となり,輸入圧力が十分に働いているとはいえず,また,参入の蓋然性も乏しい状況にあることから,本件統合により,両取引分野における競争を実質的に制限することとなるおそれがあると考えられる。 |

| (3) | 当事会社が申し出た主な対応策 |

| ア | コストベースでの引受権の設定 |

二輪車用鉛蓄電池市場で製造又は販売を営もうとする事業者(競争事業者や販売のみを行う商社も含む。)に対して,新会社発足後2年以内に,二輪車用鉛蓄電池の国内市場における当事会社の平成14年度の販売数量のうちいずれか少ない方に相当する量を上限として,コストベースでの引受権(長期的供給権)を付与する。

また,引受権者からの求めがあれば市場概要等の情報を提供する。

また,引受権者からの求めがあれば市場概要等の情報を提供する。

| イ | 物流サービスの提供 |

引受権者からの求めに応じ,当事会社が保有する物流サービスを実費で提供する。

| ウ | 実施状況の報告 |

上記の対応策が適正に実行されるよう,措置の具体的条件及び運用について,逐次,事前に当委員会に報告する。

また,当委員会からの求めに応じて,すべての対応策の実施状況について報告を行う。

また,当委員会からの求めに応じて,すべての対応策の実施状況について報告を行う。

| (4) | 結論 |

当事会社が示した上記対応策が実施された場合には,(1)本件統合により減殺されることとなる競争単位に相当する供給が独立して行われること,(2)製造設備等への投資を行うことなく容易に市場へ参入することが可能となることから,当事会社の販売価格の設定に有意な影響を及ぼし得る競争単位を生み出すことが可能になり,統合後,当事会社への牽制力が働くこととなる。このため,前記対応策が着実に実施されれば,本件統合により,二輪車用鉛蓄電池市場における競争を実質的に制限することとはならないと考えられる。

| [事例6] | 住友商事(株)と旭硝子(株)によるソーダ灰の輸入・販売事業の統合について |

1 本件の概要等

| (1) | 本件の概要等 |

本件は,住友商事(株)(以下,「住友商事」という。)及び旭硝子(株)(以下,「旭硝子」という。)が,販売競争の激化により事業収益が悪化していることから,コスト削減を目的に共同出資会社を設立することにより,米国産のソーダ灰の輸入・販売事業を統合するものである。(新会社の名称は「ソーダアッシュジャパン(株)」)。

当事会社のうち,旭硝子は,ソーダ灰を原料とする板ガラス,ガラス製品(ブラウン管用ガラス等)の製造・販売事業も行っている。

本件の関係法条は,独占禁止法第10条及び16条である。

当事会社のうち,旭硝子は,ソーダ灰を原料とする板ガラス,ガラス製品(ブラウン管用ガラス等)の製造・販売事業も行っている。

本件の関係法条は,独占禁止法第10条及び16条である。

| (2) | 製品の概要 |

ソーダ灰は,炭酸ナトリウム(Na2CO3)の通称名であって,白色の粉末又は塊状のアルカリ性化合物であり,主に,板ガラスやガラス製品の主原料として使用されている。

ソーダ灰は,その製法により,(1)天然に産出するトロナ鉱石を溶解・精製して得られる「天然灰」,(2)人工的な化学合成により得られる「合成灰」の2つに分類される。

ソーダ灰は,その製法により,(1)天然に産出するトロナ鉱石を溶解・精製して得られる「天然灰」,(2)人工的な化学合成により得られる「合成灰」の2つに分類される。

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

当事会社は,ともに米国産のソーダ灰の輪入・販売事業を行っている。ソーダ灰は,その製法により天然灰と合成灰に分類されるが,これらは機能・効用に大きな差がないことから,同一の用途に用いることが可能であり,また,価格水準に大きな差がない。

また,当事会社のうち,旭硝子は,ソーダ灰を原料とする板ガラス,ガラス製品の製造・販売事業も行っており,一方,住友商事は,ガラス製品メーカーの一部に対して,ソーダ灰を販売している。

このため,本件は,水平的企業結合の観点からソーダ灰の販売分野,垂直的企業結合の観点からソーダ灰の購入・販売分野及びソーダ灰を原料とする板ガラス,ガラス製品の製造・販売分野について一定の取引分野が成立すると判断した。

また,当事会社のうち,旭硝子は,ソーダ灰を原料とする板ガラス,ガラス製品の製造・販売事業も行っており,一方,住友商事は,ガラス製品メーカーの一部に対して,ソーダ灰を販売している。

このため,本件は,水平的企業結合の観点からソーダ灰の販売分野,垂直的企業結合の観点からソーダ灰の購入・販売分野及びソーダ灰を原料とする板ガラス,ガラス製品の製造・販売分野について一定の取引分野が成立すると判断した。

| (2) | 競争への影響 |

| ア | 市場の状況 |

| (ア) | ソーダ灰の販売分野 |

本件統合により,当事会社の合算販売数量シェアは約30%・第1位,上位3社累積シェアは約75%となる。

|

| (出所:当事会社提出資料を基に当委員会にて作成) |

| (イ) | ソーダ灰の購入・販売分野及びソーダ灰を原料とする板ガラス,ガラス製品の製造・販売分野 |

ソーダ灰の購入分野については,旭硝子を含む板ガラス,ガラス製品メーカー等が存在する。ソーダ灰の販売分野については,上記(ア)に同じ。

また,板ガラス,ガラス製品の製造・販売分野については,旭硝子を含む板ガラス,ガラス製品メーカーが存在する。

また,板ガラス,ガラス製品の製造・販売分野については,旭硝子を含む板ガラス,ガラス製品メーカーが存在する。

| イ | 考慮事項 |

| (ア) | ソーダ灰の販売分野(水平的企業結合) |

| a | 単独行動による競争の実質的制限 |

| (1) | 有力な競争業者の存在 |

有力な競争業者として,A社,B社といった国内メーカーが存在し,また,中国産のソーダ灰の輸入業者も,中国産ソーダ灰の品質が向上してきていることや価格が安いことなどから,近年シェアを伸ばしている。

| (2) | ユーザーの価格交渉力 |

ユーザーは,複数購買を行うことにより,ソーダ灰の販売業者を競合させ,安価なところから多く購入するなどの調達方針を採っていることなどから,ユーザーの価格交渉力が強くなっている。

| (3) | 隣接市場からの競争圧力の存在 |

ソーダ灰の用途のうち,一部の用途(パルプ・製紙,無機化学及び鉄鋼)においては苛性ソーダ等の競合品が存在し,ユーザーは,どの原料を使用して製品を製造するかをソーダ灰と競合品の価格と機能の見合いで選択している。

| (4) | 新規参入 |

ソーダ灰の輸入に関して,法制度上の規制は存在せず,また,参入に必要な最小資金規模は小さいこと等から,参入は容易であり,実際にも,近年,中国産ソーダ灰の輪入に参入してきた業者が存在する。

| b | 協調行動による競争の実質的制限 |

| (1) | 隣接市場からの競争圧力の存在 |

上記aの(3)に同じ。

| (2) | 新規参入 |

上記aの(4)に同じ。

| (3) | 過去の競争の状況 |

過去において,市場シェアは激しく変動しており,また,昭和58年のソーダ灰の輸入カルテル事件以降,国内メーカーや輸入業者との間で,ソーダ灰の価格改定等について協調的行動がとられた事実は存在しない。

| (イ) | ソーダ灰の購入・販売分野及びソーダ灰を原料とする板ガラス,ガラス製品の製造・販売分野(垂直的企業結合) |

| a | 単独行動による競争の実質的制限 |

旭硝子は,自らが消費するソーダ灰をいずれの輸入業者も経ずに自ら輸入していたことから,本件統合により,他のソーダ灰販売業者が新たにソーダ灰の取引から排除されることとはならない。

また,旭硝子と競争関係にある板ガラスメーカー,ガラス製品メーカー等の中には,従来住友商事と取引をしてきた者も存在するが,ソーダ灰について他に有力な競争業者が存在することから,当該板ガラスメーカー,ガラス製品メーカー等がソーダ灰を購入できなくなるおそれはないと考えられる。

また,旭硝子と競争関係にある板ガラスメーカー,ガラス製品メーカー等の中には,従来住友商事と取引をしてきた者も存在するが,ソーダ灰について他に有力な競争業者が存在することから,当該板ガラスメーカー,ガラス製品メーカー等がソーダ灰を購入できなくなるおそれはないと考えられる。

| b | 協調行動による競争の実質的制限 |

ソーダ灰はガラス原料の一部に過ぎず,製品販売価格に占めるソーダ灰の購入価格の割合はごくわずかとなっていること等から,本件後,仮に旭硝子が他のガラス類メーカーのソーダ灰の購入価格等の情報を入手したとしても,他のガラス製品メーカーのコスト構造を把握できることにはならないため,旭硝子を含むガラス製品メーカー間で協調的行動が生じる可能性は低いといえる。

| (3) | 結論 |

ソーダ灰の販売分野においては,有力な競争業者が存在し,また,ユーザーの価格交渉力も強く,市場シェアが激しく変動するなど競争が活発に行われている。ソーダ灰の購入・販売分野及びガラス製品の製造・販売分野においては,ソーダ灰の取引について閉鎖性・排他性の問題が生じることとはならず,また,他のガラス製品メーカーのコスト構造を把握できることとはならないことなどから,旭硝子を含むガラス製品メーカー間で協調的行為が生じることとはならない。

このため,当事会社の説明を前提とすれば,本件統合により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

このため,当事会社の説明を前提とすれば,本件統合により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。