| [事例7] | 大塚化学(株)と三菱瓦斯化学(株)による水加ヒドラジン事業の統合について |

1 本件統合の概要

大塚化学(株)(以下,「大塚化学」という。)及び三菱瓦斯化学(株)(以下,「三菱ガス化学」という。)は,平成16年中に,当事会社の関連会社に対して,水加ヒドラジンの製造販売に係る部門を譲渡することによって事業統合することを計画しているものである。

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

ユーザーからみて機能・効用が同種であるか否か等の観点から検討を行った結果,水加ヒドラジンの製造販売分野全体を,本件における一定の取引分野と画定した。

| (2) | 独占禁止法上の評価 |

輸入事業者が積極的に販売活動を展開していることから輸入品へのアクセスは容易であり,ユーザーは輸入を含め取引先を容易に変更することができる。また,競争事業者間における協調行動が生じるおそれは少ない。そして,当事会社と競争関係にある国内の水加ヒドラジン販売業者と統合会社との取引に関する当事会社からの申出は,水加ヒドラジンの販売市場において競争事業者の減少による影響を最小限にする効果がある。

また,川下市場についても,当事会社が申し出た情報遮断措置が有効に機能すれば,それぞれの市場における競争を実質的に制限することとはならないと考えられる。

また,川下市場についても,当事会社が申し出た情報遮断措置が有効に機能すれば,それぞれの市場における競争を実質的に制限することとはならないと考えられる。

| (3) | 当事会社が申し出た主な対応策 |

| ア | 当事会社は,当事会社と競争関係にある国内の水加ヒドラジン販売業者が統合会社との間で水加ヒドラジンの売買契約を締結する際には,仕入先及び取引数量を制限しない。 |

| イ | 統合会社から前記販売業者への水加ヒドラジンの売買価格は,製造原価を基に合理的に算出した価格とする。 |

| ウ | 水加ヒドラジンの川下市場において競争関係にある大塚化学と三菱ガス化学の子会社との間で販売情報を遮断するために必要な措置を講じる。 |

| (4) | 結論 |

以上のことから,当委員会は,本件統合により,水加ヒドラジンの取引分野における競争を実質的に制限することとはならないと判断した。

| [事例8] | HOYA(株)による日本板硝子(株)からの磁気ディスク用ガラス基板事業の譲受けについて |

1 本件の概要等

| (1) | 本件の概要 |

HOYA(株)(以下,「HOYA」という。)は,日本板硝子(株)(以下,「日本板硝子」という。)がガラス基板の製造販売事業から撤退するに当たり,平成16年3月1日を目途に,同事業を譲り受けることを計画しているものである。

| (2) | 製品概要 |

ガラス基板は,原板であるガラス製の素板を研削・研磨し,円盤状に加工した板であり,磁性材料をコーティングした後,磁気ディスクとして,ハードディスクドライブ(以下「HDD」という。)に組み込まれて使用されている。

ガラス基板の種類には,化学強化系ガラス基板と結晶化系ガラス基板があり,両当事会社は,化学強化系ガラス基板のみを製造販売している。

ガラス基板は,それが組み込まれるHDDの用途の違いが主たる要因となって,モバイル製品用(注1)と据付け型製品用(注2)に区分される。

モバイル製品には,ガラス基板のみが使用されているが,据付け型製品には,ガラス基板のほか,アルミニウム製の基板(以下「アルミ基板」という。)が使用されている。

ガラス基板の種類には,化学強化系ガラス基板と結晶化系ガラス基板があり,両当事会社は,化学強化系ガラス基板のみを製造販売している。

ガラス基板は,それが組み込まれるHDDの用途の違いが主たる要因となって,モバイル製品用(注1)と据付け型製品用(注2)に区分される。

モバイル製品には,ガラス基板のみが使用されているが,据付け型製品には,ガラス基板のほか,アルミニウム製の基板(以下「アルミ基板」という。)が使用されている。

| (注1) | HDDの作動時に本体の移動が予期されているノートパソコン等の製品用 |

| (注2) | HDDの作動時に本体の移動が予期されていないデスクトップパソコン,サーバー等の製品用 |

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

当事会社は,いずれも化学強化系ガラス基板のみを製造販売しているところ,前記のとおり,ガラス基板のみしか使用されていないモバイル製品用には,当事会社の化学強化系ガラス基板のほか,結晶化系ガラス基板があり,これらはユーザーにおいて同様に使用されていること等から,化学強化系ガラス基板に結晶化系ガラス基板を含めたモバイル製品用ガラス基板の製造販売分野全体に,一定の取引分野が成立すると判断した。

また,据付け型製品用には,ガラス基板のほか,アルミ基板があり,これらはユーザーにおいて同様に使用されていること等から,ガラス基板にアルミ基板を含めた据付け型製品用基板の製造販売分野全体に,一定の取引分野が成立すると判断した。

なお,地理的市場は,いずれも全国市場として画定した。

また,据付け型製品用には,ガラス基板のほか,アルミ基板があり,これらはユーザーにおいて同様に使用されていること等から,ガラス基板にアルミ基板を含めた据付け型製品用基板の製造販売分野全体に,一定の取引分野が成立すると判断した。

なお,地理的市場は,いずれも全国市場として画定した。

| (2) | 重点調査の対象 |

前記2(1)で画定した取引分野のうち,本件譲受け後の販売数量シェア・順位等に基づき,特に,競争に及ぼす影響が大きいと考えられたモバイル製品用ガラス基板について,重点的に調査を行った。

| (3) | 市場の状況 |

平成14年度におけるモバイル製品用ガラス基板の国内市場規模は,約100億円である。

本件譲受けにより,当事会社のモバイル製品用ガラス基板の合算販売数量シェア・順位は,約50%・第1位となる。

本件譲受けにより,当事会社のモバイル製品用ガラス基板の合算販売数量シェア・順位は,約50%・第1位となる。

|

| (出所:調査結果を基に当委員会において作成) |

| (4) | 考慮事項 |

| ア | 有力な競争事業者の存在 |

本件行為後においても,販売数量シェア約35%を有する競争事業者が存在するほか,10%を超えるシェアを有する競争事業者も存在しており,これら競争事業者には十分な供給余力が認められる。

| イ | ユーザーの価格交渉力 |

ガラス基板メーカーとユーザーであるHDDメーカーとの取引は,一般的に長期契約に基づくものではなく,HDDのモデルチェンジごとに取引先変更の機会が生じるものであるところ,ユーザーは,取引先の変更が容易であり,かつ,安定調達の確保及び低価格調達の実現のために分散発注を基本的な調達方針としており,調達に当たっては,主として取引価格によって調達量を増減させている等,その価格交渉力は強い状況にある。

| ウ | 川下市場からの競争圧力 |

最終製品であるパソコン市場では極めて激しい競争が行われており,パソコンの販売価格の下落は顕著である。

このような最終製品市場における競争状況の影響を受け,ガラス基板メーカーは,HDDメーカーがパソコンメーカーから受けるのと同様の厳しい値下げ要求を受けており,実際にも,ガラス基板の販売価格は一貫して下落している状況にあることから,川下市場からの強い競争圧力が働いていると認められる。

このような最終製品市場における競争状況の影響を受け,ガラス基板メーカーは,HDDメーカーがパソコンメーカーから受けるのと同様の厳しい値下げ要求を受けており,実際にも,ガラス基板の販売価格は一貫して下落している状況にあることから,川下市場からの強い競争圧力が働いていると認められる。

| エ | 市場からの撤退 |

日本板硝子は,ガラス基板事業からの撤退を決定しているところ,日本板硝子からのガラス基板事業の譲受けが早期に実現可能と考えられるガラス基板メーカーのうち,HOYAよりも競争に与える影響(シェアの増加)が小さいものの存在が認め難い。

| オ | 競争者間の協調的行動に影響を及ぼす事情 |

ユーザーの価格交渉力が強く,川下市場からの強い競争圧力が働いていることから,基板メーカー間において協調的な価格行動を採ることが困難であると認められる。

また,ガラス基板は,技術革新が頻繁であり,製品サイクルが短い製品であることから,価格を引き下げることによって売上の拡大を図ることができる可能性が大きく,ガラス基板メーカーにとって協調的な行動を採る誘因は小さいものと考えられる。

また,ガラス基板は,技術革新が頻繁であり,製品サイクルが短い製品であることから,価格を引き下げることによって売上の拡大を図ることができる可能性が大きく,ガラス基板メーカーにとって協調的な行動を採る誘因は小さいものと考えられる。

| (5) | 当事会社が届け出てきた措置及び効果 |

| ア | 当委員会の調査過程において,HOYAは,本件譲受けに関する計画として採ることとする措置として,以下の内容を明記した計画届出書を届け出てきた。 |

| (ア) | ガラス基板の原板である素板の製造販売について,当初,日本板硝子と取り交わした営業譲渡契約書において,直接又は間接を問わず,日本板硝子がHOYA以外の者に対し,素板の製造販売を行わない旨の条項を定めていたが,当該条項を削除する措置を,遅くとも行為日までに採ること |

| (イ) | 本件譲受けの対象事業に関連して自己が保有する特許権の実施許諾については,他の事業者からその実施許諾の求めがあったときは,これを拒否することなく,適正な条件の下でその求めに応ずることを方針とし,また,交渉中の実施許諾については,平成16年9月30日までに最終締結すること |

| イ | これらの措置が実行された場合,前記(5)ア(ア)の措置によって,日本板硝子はHOYA以外の者に対する素板の製造販売が可能となり,将来におけるガラス基板製造販売分野への新規参入が容易になると考えられ,また,前記(5)ア(イ)の措置によって,実施許諾を受けた事業者は新たに化学強化系ガラス基板を製造販売することが可能となり,ユーザーにとっては,より幅広い取引先の選択が可能になるものと考えられる。 |

| (6) | 結論 |

前記2(4)に記載の考慮事項と併せて,当事会社が届け出てきた措置の内容を踏まえれば,本件譲受けにより,一定の取引分野における競争を実質的に制限することとはならないと判断した。

| [事例9] | 日立金属(株)及び住友特殊金属(株)による永久磁石事業の統合について |

1 本件の概要等

| (1) | 本件の概要等 |

本件は,住友特殊金属(株)(以下「住友特金」という。)を承継する会社として,吸収分割の方法により日立金属(株)(以下「日立金属」という。)及び住友特金の永久磁石事業の統合をするというものである。

本件の関係法条は,独占禁止法第10条及び第15条の2である。

本件の関係法条は,独占禁止法第10条及び第15条の2である。

| (2) | 製品概要 |

磁石は,磁力を発生させる方法によって,電磁石と永久磁石に分類される。

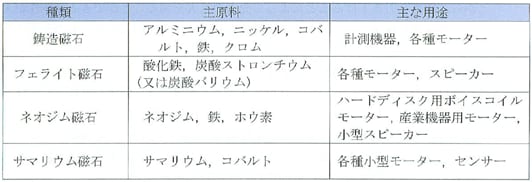

永久磁石は,原料によって,アルニコ磁石等(以下「鋳造磁石」という。),フェライト磁石,希土類磁石に分類され,希土類磁石は,主原料の希土類によってネオジム磁石とサマリウム・コバルト磁石(以下「サマリウム磁石」という。)に分かれている。また,フェライト磁石と希土類磁石は,製法によって,焼結磁石とボンド磁石に分かれている。

永久磁石は,原料によって,アルニコ磁石等(以下「鋳造磁石」という。),フェライト磁石,希土類磁石に分類され,希土類磁石は,主原料の希土類によってネオジム磁石とサマリウム・コバルト磁石(以下「サマリウム磁石」という。)に分かれている。また,フェライト磁石と希土類磁石は,製法によって,焼結磁石とボンド磁石に分かれている。

<永久磁石の概要>

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

永久磁石について,我が国のユーザーは,用途に応じて前記1(2)で分類された永久磁石を使い分けている事実が認められる。したがって,本件においては,次の7種類の永久磁石の製造販売分野について,一定の取引分野が成立すると判断した。

なお,地理的市場は,いずれも全国市場として画定した。

(一定の取引分野)

・ネオジム焼結磁石,ネオジムボンド磁石

・サマリウム焼結磁石,サマリウムボンド磁石

・フェライト焼結磁石,フェライトボンド磁石

・鋳造磁石

なお,地理的市場は,いずれも全国市場として画定した。

(一定の取引分野)

・ネオジム焼結磁石,ネオジムボンド磁石

・サマリウム焼結磁石,サマリウムボンド磁石

・フェライト焼結磁石,フェライトボンド磁石

・鋳造磁石

| (2) | 重点調査の対象 |

前記2の(1)で画定した取引分野のうち,本件統合後のシェア・順位,市場規模等に基づき,特に,競争に及ぼす影響が大きいと考えられたネオジム焼結磁石,フェライト焼結磁石及び鋳造磁石の製造販売分野について,重点的に調査を行った。

| (3) | 市場の状況 |

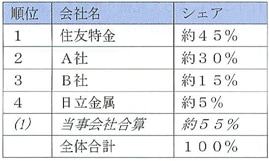

平成14年におけるネオジム焼結磁石,フェライト焼結磁石及び鋳造磁石の市場規模の合計は,約800億円である。

本件事業統合により,ネオジム焼結磁石,フェライト焼結磁石及び鋳造磁石における当事会社の合算シェア・順位は,次のとおりとなる。

本件事業統合により,ネオジム焼結磁石,フェライト焼結磁石及び鋳造磁石における当事会社の合算シェア・順位は,次のとおりとなる。

<ネオジウム焼結磁石>

| (注) | 四捨五入の関係上,合計は必ずしも一致しない。 |

| <フェライト焼結磁石> <鋳造磁石> | |

|

|

|

| (4) | 考慮事項 |

| ア | ネオジム焼結磁石 |

| (ア) | 競争争事業者の存在 |

本件行為後においても,シェア約30%を有する競争事業者が存在するほか,10%を超えるシェアを有する競争事業者も存在する。ただし,これらの競争事業者は,いずれも当事会社が保有する特許権の実施許諾を受けて製造販売を行っている。

| (イ) | 取引先変更の容易性 |

日本の磁石メーカーが製造するネオジム焼結磁石の品質・性能に差異がなく,ユーザーは複数の磁石メーカーからネオジム焼結磁石を調達していることから,ユーザーは取引先を容易に変更することができる。

| (ウ) | 川下市場からの競争圧力及びユーザーの価格交渉力 |

ネオジム焼結磁石は,ハードディスク用ボイスコイルモーター,産業機器用モーター,小型スピーカー(携帯電話,ノートパソコン用)等に組み込まれている。ユーザーは,新規製品の仕様策定を行う際及び当該製品の量産段階において取引先磁石メーカーを決定しているが,最終製品であるハードディスク,産業機器,携帯電話,ノートパソコン等は性能や販売価格の競争が激しい製品であるため,ユーザーは,比較的短期間で仕様変更を行うことによって見積り比較を実施して部品調達コストの引下げを図っていることから,川下市場からの競争圧力及びユーザーの価格交渉力は強いものと認められる。

| イ | フェライト焼結磁石及び鋳造磁石 |

| (ア) | 有力な競争事業者の存在 |

本件行為後においても,フェライト焼結磁石の販売市場においてはシェア約30%を有する競争事業者が,鋳造磁石の販売市場においてはシェア約35%を有する競争事業者が存在する。

| (イ) | 輸入品の圧力及び海外品価格との連動性 |

フェライト焼結磁石及び鋳造磁石における輸入品のシェアは,いずれも約20%あり,ユーザーは容易に輸入品を購入できる。

また,工場を海外に移転させているユーザーは,海外品を現地調達していることから,日本の磁石メーカーに対して海外品の価格を基に価格交渉を行っている。

なお,鋳造磁石は,製造において特殊な設備を必要とせず,技術的にも成熟している磁石であるため,中国や東南アジアといった地域で製造されており安価な製品が日本に輸入されている。そのため,日本の磁石メーカーは,国内での製造から撤退して製造拠点を海外に移すといった対応を進めており,輸入品との価格差はほとんどない状況にある。

また,工場を海外に移転させているユーザーは,海外品を現地調達していることから,日本の磁石メーカーに対して海外品の価格を基に価格交渉を行っている。

なお,鋳造磁石は,製造において特殊な設備を必要とせず,技術的にも成熟している磁石であるため,中国や東南アジアといった地域で製造されており安価な製品が日本に輸入されている。そのため,日本の磁石メーカーは,国内での製造から撤退して製造拠点を海外に移すといった対応を進めており,輸入品との価格差はほとんどない状況にある。

| (ウ) | 取引先変更の容易性 |

ユーザーは,輸入品(海外品)を含めた複数の磁石メーカーからフェライト焼結磁石及び鋳造磁石を調達していることから,ユーザーは取引先を容易に変更することができる。

| (エ) | 川下市場からの競争圧力及びユーザーの価格交渉力 |

フェライト焼結磁石は,玩具,家電,自動車等のモーターや各種スピーカー等に組み込まれている。そして,最終製品である玩具,家電,自動車,音響機器等は,コストを削減して大量生産するために海外の生産拠点で製造され,部品も現地調達されることが多い。そのため,ユーザーは,磁石メーカーに対して,海外品の価格を基準とした価格設定を求めており,磁石メーカーは,ユーザーからの価格引下げ要請を受け入れていることから,川下市場からの競争圧力及びユーザーの価格交渉力は強いものと認められる。

なお,鋳造磁石は,フェライト焼結磁石,ネオジム焼結磁石等への置換えが進んで需要が減少している。

なお,鋳造磁石は,フェライト焼結磁石,ネオジム焼結磁石等への置換えが進んで需要が減少している。

| (5) | 競争者間の協調的行動に影響を及ぼす事情 |

| ア | ネオジム焼結磁石 |

次の事情が認められることから,磁石メーカーが協調的な行動を採るおそれは少ないと考えられる。

| (ア) | ネオジム焼結磁石は,ユーザーが仕入価格引下げを目的とした見積り比較による方法で取引先を決定しているため価格が低落し続けているところ,ユーザーの調達方法は今後も変わることはないので,磁石メーカーは価格を引き上げることが難しい状況にあること。 |

| (イ) | 競争事業者は,積極的な販売活動を行うと見込まれること(後記(6)ウ参照)。 |

| イ | フェライト焼結磁石及び鋳造磁石 |

生産拠点を海外に移転させているユーザーは海外品を採用しており,国内で調達しているユーザーは容易に輸入品を購入できる状況にある。したがって,磁石メーカーが販売価格の引上げや出荷数量の制限を実施した場合,ユーザーは調達先を輸入品(海外品)に変更する蓋然性が高いと考えられるので,磁石メーカーが協調的な行動を採るおそれは少ないと考えられる。

| (6) | 当事会社が届け出てきた措置及び効果 |

| ア | ネオジム焼結磁石について,住友特金は,その製造販売に関する特許権を保有しており,日本の磁石メーカーに対しては,自社で保有するネオジム焼結磁石に関するほとんどすべての特許を一括して実施許諾している。 そのため,これらの特許のうち,ネオジム焼結磁石を製造する上で必須とされる特許については,その主要なものが特許期間満了により消滅しているものの,当該許諾に関する契約期間が満了するまで,日本の磁石メーカーは,特許権が消滅した範囲内でネオジム焼結磁石を製造販売したとしても,契約上の制限を受けるおそれがある。 |

| イ | 当委員会の調査過程において,当事会社は,本件統合における会社分割に関して採ることとする措置として,おおむね,以下の内容を明記した計画書を届け出てきた。 |

| (ア) | 住友特金が保有する特許権の実施許諾については,現行の許諾契約が満了した後も,現在のライセンシーからの求めがあれば適正な条件の下でその求めに応じることとし,遅くとも行為日までにその旨を日本国内のライセンシーに対して通知すること。 |

| (イ) | 現行の許諾契約に関して,特許権が消滅した特許を用いてネオジム焼結磁石を製造販売することは現行の許諾契約の制限を受けない旨を,遅くとも行為日までに日本国内のライセンシーに対して通知すること。 |

| ウ | これらの措置が実行された場合,ライセンシーである競争事業者は,生産設備の増強や販売活動をより積極的に行うといった行動を採ることが容易になると考えられる。競争事業者の存在が大きくなれば,ユーザーは取引先変更,価格交渉等を一層容易に行うことができるので,ネオジム焼結磁石の市場における販売競争がより活発になると考えられる。 |

| (7) | 結論 |

前記2(4)及び(5)に記載の考慮事項及び競争者間の協調的行動に影響を及ぼす事情と併せて,当事会社が届け出てきた措置の内容を踏まえれば,本件統合により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

| [事例10] | (株)日立製作所とオムロン(株)による金融用端末事業の統合について |

1 本件の概要等

| (1) | 本件の概要 |

本件は,(株)日立製作所(以下「日立」という。)及びオムロン(株)(以下「オムロン」という。)が,共同新設分割により新会社を設立し,両社の金融用端末事業の製造,販売事業の統合を行うものである。

本件の関係法条は,独占禁止法第13条及び第15条の2である。

本件の関係法条は,独占禁止法第13条及び第15条の2である。

| (2) | 製品概要等 |

| ア | 金融用端末について |

金融用端末とは,銀行支店,コンビニ等に設置されているATM(automatic teller machine:現金自動預け払い機)を中心とした金融サービスを提供する端末類のことで,カードや通帳を用いて,現金の払出し,預入れ,振込み等を行う装置のことをいう。

金融用端末の大部分はATMであり,その他は両替機や記帳機等の補助的な業務を行う端末である。

金融用端末の大部分はATMであり,その他は両替機や記帳機等の補助的な業務を行う端末である。

| イ | 金融用端末の利用状況及び発注状況 |

金融用端末は,銀行等の需要家のホストコンピュータに接続して使用されているが,金融用端末メーカーにとって,この接続は困難なものではなく,実際に同一の需要家において複数のメーカーの端末が稼動している。また,金融機関は金融再編や不良債権処理を進める過程で発注に際しては,慎重になってきており,複数見積り合わせ等を実施してコスト削減を図っている。この結果,ATMの販売価格は一貫して低下している。

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

金融用端末には,ATMのほか,両替機や記帳機も存在し,これらの機種は需要家からみた機能,効用や価格帯が異なることから,それぞれ一定の取引分野が成立すると判断した。

しかしながら,両替機や記帳機も同じ供給者,需要家による市場で取引が行われていること,これら機種のみが特殊な動きをしているとは認められないことから,金融用端末の大部分を占めるATMを分析し,もって全体を評価することとした。

しかしながら,両替機や記帳機も同じ供給者,需要家による市場で取引が行われていること,これら機種のみが特殊な動きをしているとは認められないことから,金融用端末の大部分を占めるATMを分析し,もって全体を評価することとした。

| (2) | 競争への影響 |

| ア | 本件統合によって,ATMにおける当事会社の合算販売台数シェア・順位は,約35%・第1位,上位3社の累積シェアは約80%となる。 |

ATMの国内販売台数シェア

| (出所:当事会社提出資料を基に当委員会にて作成) |

| イ | しかしながら,以下の状況が認められる。 |

| (ア) | 有力な競争事業者の存在 |

当事会社のほか,シェア10%を超える複数の有力な事業者が存在する。

| (イ) | 供給者切替えの容易性 |

いずれのメーカーの端末も需要家のホストコンピュータに接続が可能で,実際に需要家は複数の端末メーカーとの取引を行っている。端末メーカー間の代替性は高く,需要家にとって供給先を切り替えることは容易である。

| (ウ) | 需要家の強い価格交渉力 |

需要家は銀行等の金融機関であり,強い交渉力を有していると考えられる。こうした需要家がコスト削減圧力を強めていることから強い価格交渉力を有しているものと考えられる。

| (エ) | 過去の市場の競争状況 |

過去の供給者の市場シェアは変動しており,市場参加者間に協調的な行動があるとはみられない。こうした背景には端末メーカー間の代替性がある一方,需要家がコスト削減を強めていることが挙げられる。こうした状況は今後も継続することから,引き続き市場の競争は確保されるものと考えられる。

| (3) | 結論 |

以上の状況から,当事会社の説明を前提とすれば,前記2(1)で画定した取引分野において,競争を実質的に制限することとはならないと判断した。

| [事例11] | (株)北陸銀行と(株)北海道銀行の経営統合について |

1 本件の概要

本件は,北陸地方と北海道に営業基盤を置く地方銀行の(株)北陸銀行(以下「北陸銀行」という。)と北海道に経営基盤を置く同じ地方銀行の(株)北海道銀行(以下「北海道銀行」という。)が,共同営業戦略の展開による経営の効率化と営業力の強化を図ることを目的として,平成16年9月に北陸銀行の親会社である持株会社の(株)ほくぎんフィナンシャルグループの傘下に北海道銀行が入る形での統合を予定しているものである。

本件の関係法条は,独占禁止法第9条及び第10条である。

本件の関係法条は,独占禁止法第9条及び第10条である。

2 独占禁止法上の考え方

| (1) | 一定の取引分野 |

| ア | 役務の範囲 |

本件については,銀行業を営む事業者間の統合であることから,預金業務及び貸出業務のそれぞれについて,一定の取引分野が成立すると判断した。

| イ | 地理的範囲 |

北陸銀行は富山県,石川県,福井県,北海道を主な営業地域とし,北海道銀行は主に北海道を営業地域としていることから,両行の競合する北海道内全域について一定の取引分野が成立すると判断した。

また,両行の営業地域,地域経済の実態等からみて,北海道内の地域別にも一定の取引分野が成立すると判断した。

また,両行の営業地域,地域経済の実態等からみて,北海道内の地域別にも一定の取引分野が成立すると判断した。

| (2) | 競争への影響 |

| ア | 預金業務 |

本件統合後の北海道全体における両行の合算シェアは約10%,その順位は第3位となる。

北海道内の地域別にみると,預金業務については,利用者側の事情として利用者の経済的活動の範囲内に支店等が所在する金融機関を利用する傾向にあると認められ,そのような経済圏の範囲で一定の取引分野が成立すると考えられる。

しかしながら,両行の合算シェアが第1位となる経済圏は存在せず,最もシェアが高くなる札幌市を中心とする経済圏においてもシェアが約15%で,その順位も第3位であって,両行を上回るシェアを有する有力な競争事業者が存在するほか,都市銀行,信用金庫,農業協同組合等の競争事業者も多数存在しており,これらの金融機関による活発な競争が認められる。

北海道内の地域別にみると,預金業務については,利用者側の事情として利用者の経済的活動の範囲内に支店等が所在する金融機関を利用する傾向にあると認められ,そのような経済圏の範囲で一定の取引分野が成立すると考えられる。

しかしながら,両行の合算シェアが第1位となる経済圏は存在せず,最もシェアが高くなる札幌市を中心とする経済圏においてもシェアが約15%で,その順位も第3位であって,両行を上回るシェアを有する有力な競争事業者が存在するほか,都市銀行,信用金庫,農業協同組合等の競争事業者も多数存在しており,これらの金融機関による活発な競争が認められる。

| イ | 貸出業務 |

| (ア) | 北海道全体の市場の状況 |

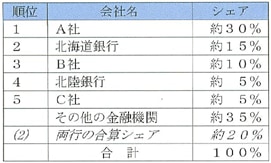

北海道全体の両行の合算シェアは約20%,その順位は第2位となる。

北海道全体における貸出金残高シェア

| (出所:両行の提出資料を基に当委員会にて作成) |

しかしながら,北海道全体における貸出業務については,両行を上回るシェアを有する有力な競争事業者のほか,都市銀行,信用金庫,信用組合,農業協同組合等の競争事業者も多数存在しており,これらの金融機関による活発な競争が認められる。

| (イ) | 北海道内の地域市場の状況 |

北海道内の地域別にみると,貸出業務については,借り手側の事情として借り手の経済的活動の範囲内に支店等が所在する金融機関から借入れをする傾向があると認められ,そのような経済圏の範囲で一定の取引分野が成立すると考えられる。

そのうち,両行の合算シェアが高くなる函館市を中心とする経済圏(以下「函館経済圏」という。)及び釧路市を中心とする経済圏(以下「釧路経済圏」という。)について,重点的に検討を行った。

そのうち,両行の合算シェアが高くなる函館市を中心とする経済圏(以下「函館経済圏」という。)及び釧路市を中心とする経済圏(以下「釧路経済圏」という。)について,重点的に検討を行った。

| a | 函館経済圏 |

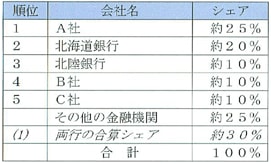

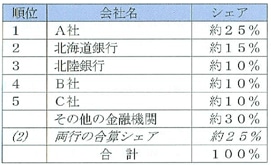

函館経済圏における両行の合算シェアは約30%,その順位は第1位となるが,以下のような状況が認められる。

| (1) | シェア約25%・第2位の有力な競争事業者が存在するほか,他の地方銀行,信用金庫,農業協同組合等の競争事業者も多数存在しており,これらの金融機関による活発な競争が認められること |

| (2) | 通常,借入れを行う事業会社は,複数の金融機関と取引しており,他の金融機関への借換えが可能な状況にあること |

| (3) | 競争する金融機関の規模や資金調達手段が異なる等,経営の業態に違いがみられ,また,取引先事業者との個別交渉による顧客獲得競争が行われていること等から,これらの金融機関の間において協調的な行動をとることが困難であると認められること |

函館経済圏における貸出金残高シェア

| (出所:両行の提出資料を基に当委員会にて作成) |

| b | 釧路経済圏 |

釧路経済圏における両行の合算シェアは約25%,その順位は第2位となるが,以下のような状況が認められる。

| (1) | シェア約25%・第1位の有力な競争事業者が存在するほか,他の地方銀行,信用金庫,農業協同組合等の競争事業者も多数存在しており,これらの金融機関による活発な競争が認められること |

| (2) | 通常,借入れを行う事業会社は,複数の金融機関と取引しており,他の金融機関への借換えが可能な状況にあること |

| (3) | 競争する金融機関の規模や資金調達手段が異なる等,経営の業態に違いがみられ,また,取引先事業者との個別交渉による顧客獲得競争が行われていること等から,これらの金融機関の間において協調的な行動をとることが困難であると認められること |

釧路経済圏における貸出金残高シェア

| (出所:両行の提出資料を基に当委員会にて作成) |

| (3) | 結論 |

以上の状況から,両行の提出資料等を前提とすれば,本件統合により,北海道全体及び北海道の各地域における預金業務分野及び貸出業務分野における競争を実質的に制限することとはならないと判断した。