|

平成16年度の株式保有等及び合併・分割・営業譲受け等の主要事例は,次のとおりである。

事例1 株式会社西日本銀行と株式会社福岡シティ銀行の合併について

1 本件の概要

本件は,福岡県を主たる営業地域とする株式会社西日本銀行(以下「西日本銀行」という。)と株式会社福岡シティ銀行(以下「福岡シティ銀行」という。)が,店舗統廃合等による経営の効率化,経営基盤の強化等を図ることを目的として,平成16年10月に合併を行うことを計画したものである。

本件の関係法条は,独占禁止法第11条及び第15条である。

2 製品又は役務の概要

当事会社は銀行業を営む事業者であり,貸出,預金等の業務に係る役務を提供している。

3 独占禁止法上の考え方

(1) 一定の取引分野

ア 役務の範囲

本件については,銀行業を営む事業者間の合併であることから,貸出業務及び預金業務のそれぞれについて,一定の取引分野が成立すると判断した。

イ 地理的範囲

西日本銀行及び福岡シティ銀行は,主として福岡県を営業地域としていることから,両行の競合する福岡県全体において一定の取引分野が成立すると判断した。また,地域経済の実態等からみて,福岡県内の地域別にも一定の取引分野が成立すると判断した。

(2) 市場の状況

ア 貸出業務

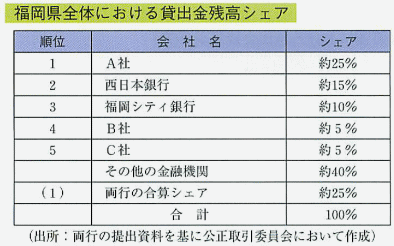

(ア) 福岡県全体の市場の状況

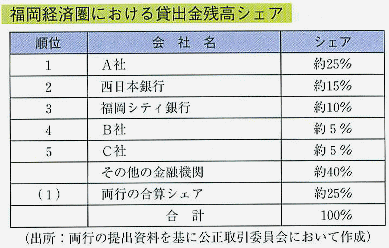

福岡県全体の両行の合算シェア・順位は,約25%・第1位となる。

(イ) 福岡県内の地域市場の状況

福岡県内を地域別にみると,貸出業務については,借り手側の事情として借り手の経済的活動の範囲内に支店等が所在する金融機関から借入れをする傾向があると認められ,そのような経済圏の範囲で一定の取引分野が成立すると考えられる。

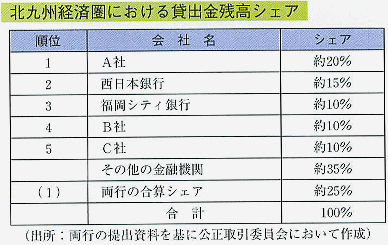

そのうち,両行の合算シェアが高くなる福岡市を中心とする経済圏(以下「福岡経済圏」という。)及び北九州市を中心とする経済圏(以下「北九州経済圏」という。)の2つの経済圏について,それぞれ重点的に検討を行った。

なお,福岡経済圏及び北九州経済圏については,それぞれの経済圏内における福岡市及び北九州市に対する通勤依存率が高く,経済圏内の交通網も整備されていることから,利用者の移動も容易であり,また,それぞれの経済圏の範囲内で事業活動も行われていると認められるため,福岡市を中心とする春日市,筑紫野市,那珂川町等の9市14町の地域及び北九州市を中心とする行橋市,中間市,苅田町等の3市10町の地域について,それぞれ一つの地理的範囲を形成していると判断した。

a 福岡経済圏

福岡経済圏における両行の合算シェアは約25%,その順位は第1位となる。

b 北九州経済圏

北九州経済圏における両行の合算シェアは約25%,その順位は第1位となる。

イ 預金業務

福岡県全体における両行の合併後の合算シェアは約15%,その順位は第3位となる。

福岡県内の地域別にみると,預金業務については,利用者側の事情として利用者の経済的活動の範囲内に支店等が所在する金融機関を利用する傾向にあると認められ,そのような経済圏の範囲で一定の取引分野が成立すると考えられる。

そのうち,両行の合算シェアが最も高くなる福岡経済圏について重点的に検討を行ったところ,福岡経済圏の合算シェアは約20%,その順位は第2位となる。

(3) 考慮事項

ア 貸出業務

(ア) 福岡県全体

福岡県全体における貸出業務については,両行と僅差のシェアを有する有力な競争業者のほか,都市銀行,地方銀行,信用金庫等の競争業者も多数存在しており,これらの金融機関による活発な競争が認められる。

(イ) 福岡経済圏

福岡経済圏における貸出業務については,シェア約25%・第2位の有力な競争業者が存在するほか,都市銀行,地方銀行,信用金庫等の競争業者も多数存在しており,これらの金融機関において,多様なローン商品の開発,金利優遇,手続利便性の向上等をめぐり,活発な競争が認められる。

また,通常,借入れを行う事業会社は,複数の金融機関と取引しており,他の金融機関への借換えが可能な状況にある。

さらに,競争する金融機関の規模や資金調達手段が異なる等,経営の業態に違いがみられ,また,取引先事業者との個別交渉による顧客獲得競争が行われていることなどから,これらの金融機関の間において協調的な行動をとることが困難であると認められる。

(ウ) 北九州経済圏

北九州経済圏における貸出業務については,シェア約20%・第2位の有力な競争業者が存在するほか,都市銀行,地方銀行,信用金庫等の競争業者も多数存在しており,これらの金融機関において,多様なローン商品の開発,金利優遇,手続利便性の向上等をめぐり,活発な競争が認められる。

また,通常,借入れを行う事業会社は,複数の金融機関と取引しており,他の金融機関への借換えが可能な状況にある。

さらに,競争する金融機関の規模や資金調達手段が異なる等,経営の業態に違いがみられ,また,取引先事業者との個別交渉による顧客獲得競争が行われていることなどから,これらの金融機関の間において協調的な行動をとることが困難であると認められる。

イ 預金業務

両行を上回るシェアを有する有力な競争業者が存在するほか,都市銀行,地方銀行,信用金庫等の競争業者も多数存在しており,これらの金融機関は金利優遇商品をはじめ,独自性のある多様な預金商品を提供するなどして活発な競争を展開している状況が認められる。

4 独占禁止法上の評価

貸出業務,預金業務いずれについても,有力な競争業者が存在するほか,競争業者が多数存在し,多様な貸出・預金商品等を提供していることなどから,本件合併により一定の取引分野における競争を実質的に制限することとはならないと考えられる。

5 結論

以上の状況から,両行の提出資料等を前提とすれば,本件合併により,福岡県全体及び福岡県の各地域における貸出業務分野及び預金業務分野における競争を実質的に制限することとはならないと判断した。

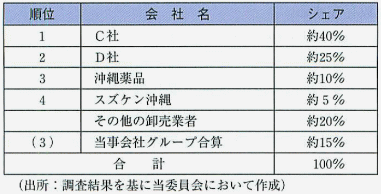

事例2 株式会社スズケンによる沖縄薬品株式会社の株式取得について

1 本件の概要

本件は,株式会社スズケン(以下「スズケン」という。)が,平成16年10月を目途に,株式交換により,沖縄県において医薬品卸売業を営む沖縄薬品株式会社(以下「沖縄薬品」という。)を子会社とすることを計画したものである。本件株式取得により,スズケンの子会社であって沖縄県において医薬品卸売業を営む株式会社スズケン沖縄(以下「スズケン沖縄」という。)と沖縄薬品との結合関係が形成されることとなる。

本件株式取得の関係法条は,独占禁止法第10条である。

2 商品及び役務の概要

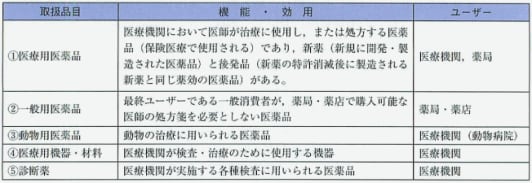

当事会社が取り扱っている商品は,次表のとおり,医薬品である医療用医薬品,一般用医薬品,動物用医薬品及び診断薬と,医療用機器・材料であり,当事会社などの医薬品卸売業者は,多数のメーカーの商品の品揃えを図って販売する等の役務を提供している。

3 独占禁止法上の考え方

(1) 一定の取引分野

ア 商品及び役務の範囲

本件における一定の取引分野は,ユーザーからみて機能・効用が同種であるか否かなどの観点から,前記2のとおり,医療用医薬品,一般用医薬品,動物用医薬品,医療用機器・材料及び診断薬の卸売分野について画定される。

なお,一般用医薬品のうち薬局・薬店と直接取引する医薬品メーカー(以下「直販メーカー」という。)の製品は,医薬品卸売業者が取り扱うことがないため,本件における一定の取引分野には含まれない。

イ 地理的範囲

沖縄県においては,医療用医薬品のユーザーである医療機関等は,医薬品の欠品が生命に直接影響することから,緊急時に対応できるように,主として県内に営業拠点を持つ医薬品卸売業者と取引している。一方,一般用医薬品については,ユーザーである薬局・薬店は,緊急時の対応が不要であるため,県外に営業所を置いている医薬品卸売業者又は直販メーカーとの取引も可能ではあるが,台風の影響で本土(本州,九州等)との交通機関が数日間麻痺することがあるなど納品面の不安があることから,主として沖縄県内に営業拠点を持つ医薬品卸売業者又は直販メーカーと取引している。

また,沖縄県が,本土との距離が非常に遠く,県外の営業所からの営業では効率的ではないために,沖縄県で営業している医薬品卸売業者は,沖縄県内に営業所を置いて営業を行っている。

以上により,本件における一定の取引分野の地理的範囲は,沖縄県の地域に画定される。

(2) 詳細審査分野

前記(1)で画定した取引分野のうち,(3)動物用医薬品及び(4)医療用機器・材料については,株式取得後の当事会社グループのシェアが10%以下と市場での地位が低いこと,(5)診断薬については,有力な競争業者が3社存在し,また,検査機器メーカーによる医療機関への直販が卸売分野全体の約15%を占めるため,卸売業者間の協調を妨げる要因になり得ると考えられること等から,詳細な検討は必要ないと判断し,本件行為後の市場状況,販売数量シェア及び順位に基づき,特に競争に及ぼす影響が大きいと考えられた(1)医療用医薬品及び(2)一般用医薬品について,重点的に審査を行った。

4 取引分野ごとの検討

(1) 医療用医薬品の卸売分野について

ア 市場の状況

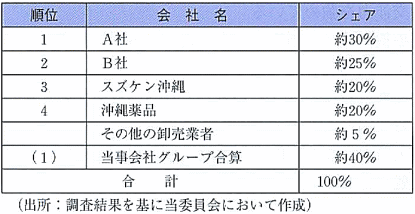

平成14年度の沖縄県における医療用医薬品の卸売分野の市場規模は,約485億円である。本件株式取得により,当事会社グループの医療用医薬品の合算販売額シェア・順位は,約40%・第1位となる。

イ 考慮事項

(ア) 単独行動による競争の実質的制限についての検討

| a |

当事会社グループのシェアが約40%であるところ,25%以上のシェアを持つ有力な競争業者が複数存在する。 |

| b |

医薬品卸売業者は,通常,どのメーカーの医薬品であっても,少なくとも2次店として取り扱うことが可能であり,また,医療機関等から幅広い品揃えを要求され,多数のメーカーの同薬効の医薬品を取り扱っている。 |

| c |

前記a及びbから,当事会社グループが単独で価格を引き上げようとする場合には,医療機関等は取引先を他の医薬品卸売業者に変更することが容易である。 |

| d |

医療機関等は,非常に厳しい経営状況の下,医薬品の購入費用削減に努めており,入札等の方法により,価格の安い医薬品卸売業者から購入している。また,近年,他の医療機関等との間で一括共同購入する動きが進んでいることから,医療機関等の価格交渉力が強くなっている。 |

(イ) 協調的行動による競争の実質的制限についての検討

| a |

主要な競争業者が4から3に減少し,HHI(注)が3,000超と著しく高度に寡占的な市場構造になるが,沖縄県のユーザーである医療機関等の大部分を占める民間の医療機関等の多くは,商品の価格だけでなく,価格に含まれるサービスの提供内容も取引先選別の判断材料としており,これら民間の医療機関等については,卸売業者が提供するサービス内容に格差があることから,卸売業者間での協調が行われにくい状況にある。

(注) HHI(ハーフィンダール・ハーシュマン指数)は,当該一定の取引分野における各事業者の市場シェアの2乗の総和によって算出され,1,000以上であれば寡占的,1,800以上であれば高度に寡占的であるとされている。 |

| b |

医療機関等は,非常に厳しい経営状況の下で医薬品の購入費用削減に努めており,当事会社グループ等の県内卸売業者からの購入価格が高い場合には,価格が非常に安い県外の卸売業者や後発品を取り扱っている専門卸売業者から医療用医薬品を購入することが可能である。

また,特に国公立病院においては,最近,コスト意識を強めており,一括共同購入による価格引下げを図るとともに,価格が非常に安い県外の卸売業者及び後発品専門卸売業者の入札参加,後発品の使用割合の増加といった発注方法の工夫を図り,価格交渉力を強めている。

以上のように,医療機関等は,価格が非常に安い県外の卸売業者や後発品専門卸売業者から医療用医薬品を購入することが可能であり,このことが卸売業者との価格引下げの交渉材料になることから,これらの取引先の存在が,卸売業者間の協調を妨げる要因となり得ると考えられる。 |

| c |

法制度上の新規参入障壁がなく,医療機関等との取引関係が固定的ではないことから,参入は困難ではない。 |

(2) 一般用医薬品の卸売分野について

ア 市場の状況

平成14年度の沖縄県における一般用医薬品の卸売分野の市場規模は,約30億円である。本件株式取得により,当事会社グループの一般用医薬品の合算販売額シェア・順位は,約15%・第3位となる。

イ 考慮事項

一般用医薬品については,当事会社グループの地位が低いことから卸売業者間の協調的行動による競争への影響面を重点的に審査した。

| (ア) |

隣接市場として直販メーカーの医薬品が存在し,薬局・薬店への一般用医薬品の卸売分野全体の約3割を占めている(金額ベース)ことから,卸売業者間の協調を妨げる要因になり得る。 |

| (イ) |

一般用医薬品のユーザーである薬局・薬店においては,ドラッグストアチェーンを中心として,活発な価格競争が行われていることから,医薬品卸売業者に対する価格引下げ要求が厳しくなっており,また,ドラッグストアチェーンは,当事会社グループ等の県内卸売業者からの購入価格が高い場合には,価格が非常に安い県外の卸売業者から一般用医薬品を購入することが可能であり,さらに,他県の医薬品卸売業者から,本部での一括購買窓口を通じて購入している者もいる。

以上のことから,価格交渉力が強いドラッグストアチェーンの存在は,川下からの競争圧力となるため,卸売業者間の協調を妨げる要因になり得る。 |

5 独占禁止法上の評価

(1) 医療用医薬品の卸売分野

前記4(1)イの検討結果を総合的に勘案すると,本件株式取得により,沖縄県における医療用医薬品の卸売分野について,単独行動又は協調的行動により競争を実質的に制限することとはならないと考えられる。

(2) 一般用医薬品の卸売分野

当事会社グループの地位が低いこと(3位 約15%)及び前記4(2)イの検討結果を総合的に勘案すると,本件株式取得により,沖縄県における一般用医薬品の卸売分野について,単独行動又は協調的行動により競争を実質的に制限することとはならないと考えられる。

6 結論

以上の状況から,本件株式取得により,沖縄県における医療用医薬品及び一般用医薬品の卸売分野における競争を実質的に制限することとはならないと判断した。

|

事例3

|

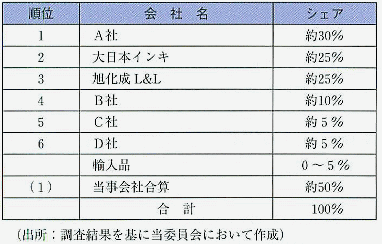

大日本インキ化学工業株式会社と旭化成ライフ&リビング株式会社による二軸延伸ポリスチレンシート事業の統合について

|

1 本件の概要

本件は,大日本インキ化学工業株式会社(以下「大日本インキ」という。)及び旭化成ライフ&リビング株式会社(以下「旭化成L&L」という。)が,共同出資会社を設立し,当事会社の二軸延伸ポリスチレンシート(以下「OPSシート」という。)の製造販売に係る部門を譲渡することによって事業統合することを計画したものである。

本件の関係法条は,独占禁止法第10条及び第16条である。

2 製品の概要

OPSシートは,エチレン及びベンゼンを原料として生産されるスチレンモノマーを重合して製造されるポリスチレン(以下「PS」という。)を熱成形加工してシート状にしたものであり,透明性及び光沢に優れ,かつ,薄くて強度がある容器が作りやすい引っ張り強さを有している。

OPSシートのほとんどすべては,透明蓋,トレー類,フードパック等の透明食品包装資材に成形するための原材料として使用されている。

3 独占禁止法上の考え方

(1) 一定の取引分野

一定の取引分野の画定については,ユーザーにとって機能・効用が同種であるか否かなどの観点から検討した。

OPSシートの用途のほとんどすべては,透明食品包装資材の原材料であるところ,当該用途に用いる原材料としては,OPSシートのほかに,A−PETシート(注)等も存在するが,成型品として加工された場合には,それぞれの特性に応じた用途があり,これらのシートで代替できるOPSシートの用途は一部に限られており,これら製品の機能・効用がOPSシートと同種とまでは認められないこと(3(2)オ参照),また,成型品の種類ごとに使用されるOPSシートの種類には特に違いはないことから,OPSシート全体の製造販売分野を一定の取引分野と画定した。

また,地理的市場は,全国市場として画定した。 (注) A−PET(アモルファス・ポリエチレンテレフタレート)シートは,ポリエチレンテレフタレートを非結晶化状態にした樹脂をシート状にしたものである。

(2) 市場の状況

ア 市場シェア等

OPSシートの国内需要は,これまで拡大してきているが,今後は大幅な成長は見込めないとされている。平成14年度における市場規模は約270億円である。

本件統合により,当事会社の合算販売数量シェア・順位は約50%・第1位となる(統合後のHHI 約3,400,HHIの増加分 約1,200)。

|

| (注) |

1 |

自社の関連会社で自家消費している場合があり,上記シェアは当該自家消費分を除いて算出したものである。 |

| (注) |

2 |

四捨五入しているため,合計は一致しない。 |

|

イ 供給能力及び新規参入の有無

OPSシートの需要は,今後も若干の増加又は横ばい傾向と予測されるところ,競争業者の供給余力は十分でなく,また,競争業者又は成型品メーカー等による新たな設備投資又は新規参入は期待できない状況である。

ウ 輸入

国内販売量全体に占める輸入の割合は極めて少なく,輸入品は国内品と品質差(表面処理技術,厚みムラ,異物混入等)があること等から,使用できる用途が限られており,現状において十分な輸入圧力が存在するとは認められない。

エ 取引の状況

(ア) ユーザーの取引先変更の容易性

OPSシートの直接のユーザーは成形を行う成型品メーカーである。OPSシートには,メーカー間の品質差,使い慣れの問題もないことから,ユーザーにとって取引先の変更は容易であり,成型品メーカーは,より低廉な価格での調達を重視して複数購買を行っている。

(イ) ユーザーの価格推移

OPSシートの価格は低下傾向にあり,また,OPSシートの価格からOPSシートの原料であるPSの価格を差し引いたスプレッド幅は継続して縮小している。

オ 競合品からの競争圧力

OPSシート以外の透明食品包装シートとして,特にA−PETシートとの代替関係について検討した。

成型品メーカーは,OPSシートだけではなく,A−PETシート等の他のシートを用いた成形も行っているものがほとんどであり,最終ユーザーである量販店,コンビニエンスストア等の求める成型品の用途に応じてシートの種類を決定している。

しかし,A−PETシートは,透明食品包装に用いることができる点では基本的にはOPSシートと機能・効用は類似しているが耐熱性等の特性が異なることから,成型品として求められる機能に応じて成型品メーカーはこれらの素材を使い分けており,また,両素材の価格変動も関連性があるとは認められなかったことから,A−PETシートとOPSシートが単一の商品市場を構成するとは認められない。しかしながら,A−PETシートがOPSシートの用途の一部を代替できる部分については,競争圧力となり得る。

カ 川下市場からの競争圧力

OPSシートについては,直接のユーザーである成型品メーカー及び最終ユーザーである量販店,コンビニエンスストア等の二段階からの競争圧力の有無について検討した。

成型品メーカー間の競争が活発に行われており,そのユーザーである量販店,コンビニエンスストア等の価格交渉力は強く,そのため,成型品メーカーは,OPSシートの価格を安く調達するために複数購買を実施しているが,成型品メーカーについては,必ずしもOPSシートメーカーに対して優位な立場で価格交渉を行うことができるとは認められない。

ただし,OPSシートメーカーにとって,OPSシートの用途がほぼ透明食品包装シートに限られていることから,当事会社が取引先を失ってしまうような方法で価格交渉を行うことは困難であり,これはOPSシートメーカーが自由に価格を引き上げることをある程度妨げる要因となり得る。

キ 川上市場の状況等

OPSシートの製造原価に占めるPSの割合は大きく,川上市場であるPSメーカーとOPSシートメーカー間の取引関係をみると,本件統合により製造費用の共通化が進むおそれがある。

4 当事会社が申し出た問題解消措置及び独占禁止法上の評価

(1) 当事会社が申し出た措置の概要

本件について,当事会社に対し,統合後の市場における地位が著しく高まる上,市場に十分な供給余力がなく,輸入,参入の蓋然性も認められない等の問題点がある旨指摘したところ,当事会社が,問題解消措置等を検討するため,詳細審査の回答期限の延長を求めてきたので,当委員会はこれを了承した。その後,当事会社は以下の問題解消措置を採る旨申し出てきた。

ア OPSシート製造設備の譲渡等の措置

本件行為後のシェアがかなり高くなり,また,同業他社の供給余力が欠如しているという懸念に対して,生産能力9,000トンの設備を譲渡する。譲渡の候補対象は,運転・管理面や実効性を考慮して同業他社とする。

また,設備譲渡ができない場合又は設備譲渡を望むメーカーが現れない場合には,生産費用に相当する価格での長期引取権(9,000トン)を設定する措置を講じる。

イ 海外メーカーへの技術支援

海外メーカーの品質向上を図るため,塗布剤のノウハウ等の防曇技術の指導,厚みムラ,異物の混入を防ぐための品質管理の指導を中心に相手方の求めに応じて技術等の支援を実施することにより,輸入促進措置を講じる。

支援先は,OPSシート製造設備を導入している海外メーカーのうち,当事会社の支援が可能な日本製OPSシート製造設備を保有しているメーカーとする。

ウ ユーザーによる新規参入に対する支援

ユーザー側の技術的参入障壁を除去するため,ユーザーの内製化意思決定後の技術支援等の新規参入を促進するための措置を講じる。

エ 情報遮断措置等

PS部門の役員とOPSシート新会社の役員の兼務等を禁止する。

オ 当委員会への報告等

(ア) コンプライアンス組織の設置

以上の措置を徹底するために,監査役監査に当該措置のチェック機能を含ませる。

(イ) 当委員会への報告

問題解消措置に対する履行状況について当委員会に報告する。また,新会社の販売状況及び当該市場の競争の実態については,当委員会からの求めに応じて,その都度報告する。

(2) 問題解消措置に対する当委員会の評価

ア OPSシート製造設備の譲渡等の措置

設備譲渡又は引取権設定の対象となる生産能力9,000トンの譲渡等がなされれば,他社に供給余力が生まれることになり,ユーザーにとって代替供給先を確保しやすくなると評価できる。

この点に関し,設備譲渡については,関心を有している者は競争業者の一部であるが,少なくとも引取権については,引取り義務がないこともあり,各社とも前向きに検討しているとのことであった。

イ 海外メーカーへの技術支援

当事会社が行う技術支援の内容には,ユーザーが指摘する表面処理等の技術が含まれており,ユーザーも品質差がクリアされれば,輸入品を積極的に採用するとしている。

したがって,実際に海外メーカーが支援を受け入れた場合には,輸入が促進され得ると評価できる。

ウ ユーザーによる新規参入に対する支援

成型品メーカーによるOPSシート製造への参入障壁は,設備投資に要する投資コストが多大であることだけではなく,技術面での障壁もあり,それらによる投資リスクが相当大きいことが要因であると考えられる。したがって,本措置により,直ちに新規参入者が現出することは難しいと考えられるものの,少なくとも技術面での参入障壁が低くなれば,市場の状況に応じて,新規参入者現出の蓋然性が高まる環境が整うこととなることについて一定の評価は可能である。

エ 情報遮断措置等

情報遮断の措置等は実行されれば一定の評価はできる。

(3) 総合評価

本件の取引分野については,(1)OPSシートメーカー間には品質差がないこと,(2)OPSシート以外の透明食品包装資材の原材料として,A−PETシート等が存在しており,A−PETシートについては,一部代替可能な用途があり,その範囲で限定的ではあるが当該市場からの競争圧力が認められること及び(3)成型品市場での競争は活発に行われており,OPSシートの用途が透明食品包装資材の原材料に限られていることから,当事会社は取引先を失ってしまうような方法で価格交渉を行うことは困難な状況にあると考えられる中で,成型品市場における活発な競争に伴う価格引下げ要求があることから,限定的ではあるが川下市場からの競争圧力が認められる。

こうした市場の状況を前提として,当事会社が申し出た問題解消措置のうち,設備譲渡又は長期引取権の設定については,これが実行されれば,他社の供給余力が増大し,当事会社が単独で市場を制限することとなるおそれのある行動を採ることは困難になると評価できる。

また,海外メーカーへの技術支援についても,措置の内容がユーザーの懸念する表面処理の技術に係る支援等を含んでいるため,日本のユーザーの求める品質の製品を供給できるようになることにより輸入促進効果が期待でき,当事会社が単独で又は他社と協調して市場を制限することとなるおそれのある行動を採ることは困難になると評価できる。

さらに,ユーザーによる新規参入に対する支援については,参入に当たっては投資コストが多大であるだけではなく,技術面での障壁もあり,投資リスクが相当大きいことから,本措置により,直ちに新規参入者が現出することは難しいと考えられるものの,少なくとも技術面での参入障壁が低くなれば,市場の状況に応じて,新規参入者現出の蓋然性が高まる環境が整うこととなることについて一定の評価は可能である。

5 結論

当事会社が申し出た問題解消措置も含めて総合的に勘案すれば,本件統合により当事会社が単独で又は他社と協調して,一定の取引分野における競争を実質的に制限することとはならないと判断した。

なお,今後,当事会社が申し出た問題解消措置の履行を確実なものとするため,必要に応じて,当事会社から報告を受けること等により,その履行状況を監視するとともに,本件の一定の取引分野における競争状況についても十分に把握・監視していくこととする。

|

事例4

|

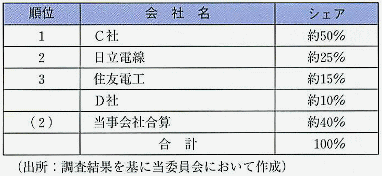

住友電気工業株式会社と日立電線株式会社による電力用電線の販売事業の統合について

|

1 本件の概要

本件は,電力用電線ケーブル等の製造販売業を営む住友電気工業株式会社(以下「住友電工」という。)及び日立電線株式会社(以下「日立電線」という。)が,両社が平成13年に折半出資により設立した,株式会社ジェイ・パワーシステムズ(以下「JPS」という。)に電力用電線の国内の電力会社向け販売事業を譲渡することを計画したものである。

本件の関係法条は,独占禁止法第16条である。

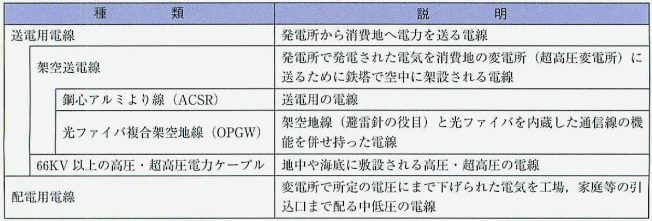

2 製品の概要

電力用電線は,電気エネルギーを輸送することを役割とする電線であり,送電用電線と配電用電線に大別される。

上表の各電力用電線は,それぞれ性能・用途等が基本的に異なるものである。

なお,配電用電線は,屋外用ビニル絶縁ケーブル,引込用ビニル絶縁電線等多くの種類があるが,電線メーカー各社はいずれも基本的にこれらの製品を製造しており,その基本的な製造方法は同一であって,製品相互の製造の切替えが容易である。

3 一定の取引分野

電力用電線の性能,用途等が基本的に異なることから,本件における一定の取引分野の商品の範囲は,ACSR,OPGW,66KV以上の高圧・超高圧電力ケーブル及び配電用電線のそれぞれの製造・販売分野について画定される。また,当事会社は全国で事業活動を行っており,特段の事情もないことから,地理的範囲は全国に画定される。

4 取引分野ごとの検討

送電用電線の需要先のほとんどが電力会社であり,かつ,本件統合の対象が国内の電力会社向けの販売であることから,国内の電力会社向けを中心に検討した。

なお,取引分野ごとの検討に当たっては,別途計画されている同業他社の統合が実行された場合を想定している。

(1) 送電用電線について

ア ACSRについて

(ア) 市場の状況

ACSRの平成15年度の国内出荷額は約50億円であるが,国内需要は,著しい減少傾向にあり(平成15年度の市場規模は,平成12年度の約3分の1),今後もこの傾向は続く見込みである。

本件統合により,当事会社の合算出荷数量シェア・順位は約40%・第1位となる(統合後のHHI 約3,200・HHIの増加分 約800)。ただし,年度ごとのシェアの変動が大きいため,平成12年度から平成15年度のシェアを加重平均した(他の種類の電力用電線についても同じ。)。

| (注) |

1 |

その他には輸入も含む。 |

| (注) |

2 |

四捨五入しているため,合計は一致しない。 |

(イ) 考慮事項

a ユーザーの購買方法

電力会社は,著しい需要の減少から,年間に一括して発注先を決定する年間契約方式を基本として,一部にスポット契約により発注先を決定している。その際,電力会社は,ACSRの原材料となるアルミの国際市況等をベースにして自社でも購入単価を積算しており,基本的に当該単価を基準に入札価格又は見積価格を評価している。

また,各電力会社の上位発注先は,当事会社を含む大手電線メーカーがほとんどであるが,受注資格を得るための型式審査(いずれの電力会社でも実施している事前の製品検査)に合格しているメーカーには,他の一部国内メーカーや海外メーカーも存在しており,一部の電力会社は実際に輸入品を採用している。

b ユーザーの取引先変更の容易性

型式審査に合格している電線メーカーの製品には品質差はないため,電力会社は取引先の変更は容易であり,電力会社ごとにみると取引先電線メーカーの順位及び受注比率は毎年度変動していると認められる。

c ユーザーの価格交渉力

電力会社は,前記年間契約方式により低い見積価格を提示したメーカーへの配分を多くした上で,基本的に個別物件ごとに競争見積り等を行い,その結果により決定した発注先の電線メーカーに対して,更に単価の引下げを要請している。当該要請を受けて,電線メーカーは,提出した見積り等の価格よりも低い価格で契約していることなどから,電力会社に強い価格交渉力が認められる。

d 輸入・輸出の状況

(a) 輸入

輸入品を採用した実績のある電力会社も数社みられるが,輸入量は僅かである。その理由は,需要が少なく,海外メーカーが積極的に参入しようとはしていないためである。

(b) 輸出

国内需要が著しく減少している中で稼動を維持するために輸出を行っているが,輸出対象はおおむね大型事案のみであり,また,大型事案は海外メーカーと競合することから,今後はそれほど受注は増加しない状況にある。

e 電線メーカーの供給余力

国内の需要の著しい減少に伴い稼働率は低下しており,平成15年度の総出荷量(国内出荷に輸出を加えたもの。以下同じ。)を基にすれば,統合後の稼働率は全体で約30%である。これは,当該業界において製造統合が行われる以前の平成12年度の水準を下回るものであり,市場には電線メーカー全体で総出荷量の2倍以上に当たる供給余力の存在が認められる。

イ OPGWについて

(ア) 市場の状況

OPGWの平成15年度の国内出荷額は約10億円であるが,国内需要は,著しい減少傾向にあり(平成15年度の市場規模は,平成12年度の約4分の1),今後もこの傾向は続く見込みである。

本件統合により,当事会社の合算出荷数量シェア・順位は約40%・第2位となる(統合後のHHI 約4,000・HHIの増加分 約650)。

(イ) 考慮事項

a ユーザーの購買方法

電力会社は,著しい需要の減少から,年間に一括して発注先を決定する年間契約方式を基本として,一部にスポット契約により発注先を決定している。その際,電力会社は,自社でもOPGWの購入単価を積算しており,基本的に当該単価を基準に入札価格又は見積価格を評価している。

なお,海外品とは仕様が異なるため,型式審査に合格している海外メーカーは存在せず,発注先は当事会社を含む大手電線メーカーに限られている。

b ユーザーの取引先変更の容易性

型式審査に合格している電線メーカーの製品には品質差はないため,電力会社は取引先の変更は容易であり,電力会社ごとにみると取引先電線メーカーの順位及び受注比率は毎年度変動していると認められる。

c ユーザーの価格交渉力

電力会社は,前記年間契約方式により低い見積価格を提示したメーカーへの配分を多くした上で,基本的に個別物件ごとに競争見積り等を行い,その結果により決定した発注先の電線メーカーに対して,単価の引下げを要請している。

当該要請を受けて,電線メーカーは,提出した見積り等の価格よりも低い価格で契約していることなどから,電力会社に強い価格交渉力が認められる。

d 輸入・輸出の状況

(a) 輸入

国内メーカーと海外メーカー間に技術差はないが,個別の電力会社ごとに仕様が異なること及び需要が少なく,参入するメリットがないため,型式審査に合格している海外メーカーがないことから輸入実績はない。

(b) 輸出

国内需要が著しく減少しているために稼動を維持するために輸出を行っているが,仕様も異なる上に,海外の需要も少ないので輸出数量は多くはない。

e 電線メーカーの供給余力

国内の需要の著しい減少に伴い稼働率は低下しており,平成15年度の総出荷量を基にすれば,統合後の稼働率は全体で約10%である。これは,当該業界において製造統合が行われる以前の平成12年度の水準を下回るものであり,市場には電線メーカー全体で総出荷量の7倍以上に当たる供給余力の存在が認められる。

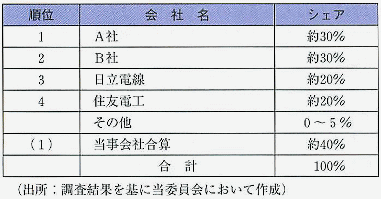

ウ 66KV以上の高圧・超高圧電力ケーブルについて

(ア) 市場の状況

66KV以上の高圧・超高圧電力ケーブルの平成15年度の国内出荷額は約110億円であるが,国内需要は,減少傾向にあり(平成15年度の市場規模は平成12年度の約7割),今後もこの傾向は続く見込みである。

本件統合により,当事会社の合算出荷数量シェア・順位は約40%・第1位となる(統合後のHHI 約3,600・HHIの増加分 約850)。

(イ) 考慮事項

a ユーザーの購買方法

電力会社は,著しい需要の減少から,年間に一括して発注先を決定する年間契約方式を基本として,一部大口件名については個別の件名ごとに発注先を決定している。その際,電力会社は,66KV以上の高圧・超高圧電力ケーブルの原材料となる銅の国際市況等をベースにして自社でも購入単価を積算しており,基本的に当該単価を基準に入札価格又は見積価格を評価している。

なお,技術力を要するため,競争入札の参加条件である型式審査に合格しているメーカーは,当事会社を含む大手電線メーカーに限られている。

b ユーザーの取引先変更の容易性

型式審査に合格している電線メーカーの製品には品質差はないため,電力会社は取引先の変更は容易であり,電力会社ごとにみると取引先電線メーカーの順位及び受注比率は毎年度変動していると認められる。

c ユーザーの価格交渉力

電力会社は,前記年間契約方式により低い見積価格を提示したメーカーへの配分を多くした上で,基本的に個別物件ごとに競争見積り等を行い,その結果により決定した発注先の電線メーカーに対して,更に単価の引下げを要請している。当該要請を受けて,電線メーカーは,提出した見積り等の価格よりも低い価格で契約していることなどから,電力会社に強い価格交渉力が認められる。

d 輸入・輸出の状況

(a) 輸入

国内メーカーと海外メーカーの技術差があるため輸入実績はない。

(b) 輸出

国内需要が減少している中で稼働率を維持するために,総出荷量の過半を輸出している。

e 電線メーカーの供給余力

国内需要が減少している中で,稼働率は輸出の増減により左右されているが,平成15年度の総出荷量を基にすれば,統合後の稼働率は全体で約40%である。これは,当該業界において製造統合が行われる以前の平成12年度とほぼ同水準となっており,市場には電線メーカー全体で総出荷量のほぼ1.5倍に当たる供給余力の存在が認められる。

(2) 配電用電線について

ア 市場の状況

配電用電線の平成15年度の国内出荷額は約1300億円(うち,電力会社向けは約400億円)であるが,国内需要は,減少傾向にあり(平成15年度の市場規模は平成12年度の約8割),今後もこの傾向は続く見込みである。本件統合により,当事会社の合算出荷数量シェア・順位は約25%・第2位となる(統合後のHHI 約1,850・HHIの増加分 約350)。ただし,資料の制約により輸入数量が把握できなかったため,実際の集中度はこれより小さいと考えられる。

| (注) |

1 |

当事会社のシェアには,関連会社の出荷数量を含んでいる。 |

| (注) |

2 |

四捨五入しているため,合計は一致しない。 |

イ 考慮事項

| (ア) |

市場シェア10%以上の有力な事業者が存在するほか,地域ごとに多数の電線メーカーが存在する。 |

| (イ) |

電線メーカー間に品質差がない。 |

| (ウ) |

輸入については,正確な数量は不明であるが,輸入品と国内品との間に品質差はなく,実際にも韓国,台湾等のメーカーから輸入が行われている。 |

| (エ) |

本件国内販売部門の統合対象である電力会社には,前記のとおり強い価格交渉力が認められる。 |

5 独占禁止法上の評価

(1) 送電用電線について

ACSR,OPGW及び66KV以上の高圧・超高圧電力ケーブルのいずれの市場においても次のことが認められる。

ア 取引先変更の容易性

型式審査に合格しているメーカー間には製品の品質差はなく,主たるユーザーである電力会社の取引先変更は容易であり,実際に取引先を変更している事実も認められる。

イ 電線メーカー各社の稼働率及び供給余力の存在

いずれの製品においても需要減が認められ,また,今後においても需要の回復は見込めない状況にある。このような状況のもと,電線メーカー全体で輸出を含めた総出荷量の1.5から7倍程度に当たる十分な供給余力が認められる。

ウ ユーザーの価格交渉力

ユーザーである電力会社は,規制緩和に伴う電力自由化への対応及び最近の電力需要の減少から経営の効率化をより一層図るため,設備投資額を毎年大きく減少させており,それに伴い電力用電線の発注数量も同様に大きく減少している。

電力会社は,それまでは個別物件ごとに発注してきた発注方法を,年間発注を基本とする競争見積り等による単価契約に変更し,電線メーカー各社を競争させている。また,最も安価な価格を提示した電線メーカーの見積価格等で契約するのではなく,アルミ又は銅の国際市況をベースにして,自社で単価を積算して,当該積算単価により近い金額にまで個々に契約金額の引下げ交渉を行い,値下げをさせている事実が認められる。さらに,価格に応じてメーカーごとの購入割合を変動させるなどして,各電力会社とも電線メーカーとの取引シェアがおおむね毎年変動している事実も認められる。したがって,電力会社は強い価格交渉力を有していると認められる。

エ 総合評価

以上の点を総合的に評価した結果は次のとおりである。

(ア) 単独行動による競争の実質的制限についての検討

各社の製品間には品質差がない上,各社とも総需要量からみて十分な生産能力を持ち,かつ,稼働率が低く,十分な供給余力が認められることから,当事会社が単独で,一定の取引分野における競争を実質的に制限することとなる行動を採ることは困難であると考えられる。

(イ) 協調的行動による競争の実質的制限についての検討

輸入圧力の存在は認められないものの,電力需要が大きく減少し,今後も大幅な回復の見込みがない中で,国内メーカー間には製品の品質差がないことから,ユーザーである電力会社は取引先の変更が容易であるとともに,いずれの電力会社も低廉な価格での調達を重視した発注方法を取るようになっており,実際,価格に応じて購入先割合を大きく変動させたり,また,電線メーカーから提示された見積価格等からさらに個々に値下げ交渉を行い,値下げをさせたりしている状況が見受けられることから,電力会社は強い価格交渉力を維持でき,当事会社が他社と協調して,一定の取引分野における競争を実質的に制限することとなる行動を採ることは困難であると考えられる。

(2) 配電用電線について

全国的に事業を行っている有力な競争業者のほか地域ごとに多数の電線メーカーが存在しており,電線メーカー間には品質差もなく,また,海外メーカーからの輸入も行われており,取引先変更は容易である。さらに販売部門統合の対象である電力会社は強い価格交渉力を有していると認められる。以上の点を総合的に勘案すれば,本件統合により,配電用電線の取引分野において,当事会社が単独で又は他社と協調して競争を実質的に制限することとはならないと考えられる。

6 結論

以上の状況から,本件統合により,ACSR,OPGW,66KV以上の高圧・超高圧電力ケーブル及び配電用電線の各取引分野について,競争を実質的に制限することとはならないと判断した。

|

事例5

|

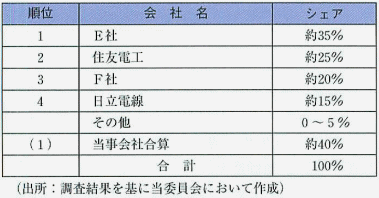

古河電気工業株式会社と株式会社フジクラによる電力用電線の製造事業及び販売事業の統合について

|

1 本件の概要

本件は,電力用電線ケーブル等の製造販売業を営む古河電気工業株式会社(以下「古河電工」という。)及び株式会社フジクラ(以下「フジクラ」という。)が,両社が平成13年に折半出資により設立した,株式会社ビスキャス(以下「ビスキャス」という。)に電力用電線の製造及び国内の電力会社向け販売事業を譲渡することを計画したものである。

本件の関係法条は,独占禁止法第16条である。

2 製品の概要

電力用電線は,電気エネルギーを輸送することを役割とする電線であり,送電用電線と配電用電線に大別される。

上表の各電力用電線は,それぞれ性能・用途等が基本的に異なるものである。

なお,配電用電線は,屋外用ビニル絶縁ケーブル,引込用ビニル絶縁電線等多くの種類があるが,電線メーカー各社はいずれも基本的にこれらの製品を製造しており,その基本的な製造方法は同一であって,製品相互の製造の切替えが容易である。

3 一定の取引分野

電力用電線の性能,用途等が基本的に異なることから,本件における一定の取引分野の商品の範囲は,ACSR,OPGW,66KV以上の高圧・超高圧電力ケーブル及び配電用電線のそれぞれの製造・販売分野について画定される。

また,当事会社は全国で事業活動を行っており,特段の事情もないことから,地理的範囲は全国に画定される。

4 取引分野ごとの検討

送電用電線の需要先のほとんどが電力会社であり,かつ,本件統合の対象が国内の電力会社向けの販売であることから,国内の電力会社向けを中心に検討した。

なお,取引分野ごとの検討に当たっては,別途計画されている同業他社の統合が実行された場合を想定している。

(1) 送電用電線について

ア ACSRについて

(ア) 市場の状況

ACSRの平成15年度の国内出荷額は約50億円であるが,国内需要は,著しい減少傾向にあり(平成15年度の市場規模は,平成12年度の約3分の1),今後もこの傾向は続く見込みである。

本件統合により,当事会社の合算出荷数量シェア・順位は約30%・第2位となる(統合後のHHI 約3,200・HHIの増加分 約450)。ただし,年度ごとのシェアの変動が大きいため,平成12年度から平成15年度のシェアを加重平均した(他の種類の電力用電線についても同じ。)。

| (注) |

1 |

その他には輸入も含む。 |

| (注) |

2 |

四捨五入しているため,合計は一致しない。 |

(イ) 考慮事項

a ユーザーの購買方法

電力会社は,著しい需要の減少から,年間に一括して発注先を決定する年間契約方式を基本として,一部にスポット契約により発注先を決定している。その際,電力会社は,ACSRの原材料となるアルミの国際市況等をベースにして自社でも購入単価を積算しており,基本的に当該単価を基準に入札価格又は見積価格を評価している。

また,各電力会社の上位発注先は,当事会社を含む大手電線メーカーがほとんどであるが,受注資格を得るための型式審査(いずれの電力会社でも実施している事前の製品検査)に合格しているメーカーには,他の一部国内メーカーや海外メーカーも存在しており,一部の電力会社は実際に輸入品を採用している。

b ユーザーの取引先変更の容易性

型式審査に合格している電線メーカーの製品には品質差はないため,電力会社は取引先の変更は容易であり,電力会社ごとにみると取引先電線メーカーの順位及び受注比率は毎年度変動していると認められる。

c ユーザーの価格交渉力

電力会社は,前記年間契約方式により低い見積価格を提示したメーカーへの配分を多くした上で,基本的に個別物件ごとに競争見積り等を行い,その結果により決定した発注先の電線メーカーに対して,更に単価の引下げを要請している。当該要請を受けて,電線メーカーは,提出した見積り等の価格よりも低い価格で契約していることなどから,電力会社に強い価格交渉力が認められる。

d 輸入・輸出の状況

(a) 輸入

輸入品を採用した実績のある電力会社も数社みられるが,輸入量は僅かである。その理由は,需要が少なく,海外メーカーが積極的に参入しようとはしていないためである。

(b) 輸出

国内需要が著しく減少している中で稼動を維持するために輸出を行っているが,輸出対象はおおむね大型事案のみであり,また,大型事案は海外メーカーと競合することから,今後はそれほど受注は増加しない状況にある。

e 電線メーカーの供給余力

国内の需要の著しい減少に伴い稼働率は低下しており,平成15年度の総出荷量(国内出荷に輸出を加えたもの。以下同じ。)を基にすれば,統合後の稼働率は全体で約30%である。これは,当該業界において製造統合が行われる以前の平成12年度の水準を下回るものであり,市場には電線メーカー全体で総出荷量の2倍以上に当たる供給余力の存在が認められる。

イ OPGWについて

(ア) 市場の状況

OPGWの平成15年度の国内出荷額は約10億円であるが,国内需要は,著しい減少傾向にあり(平成15年度の市場規模は,平成12年度の約4分の1),今後もこの傾向は続く見込みである。

本件統合により,当事会社の合算出荷数量シェア・順位は約50%・第1位となる(統合後のHHI 約4,000・HHIの増加分 約1,150)。

(イ) 考慮事項

a ユーザーの購買方法

電力会社は,著しい需要の減少から,年間に一括して発注先を決定する年間契約方式を基本として,一部にスポット契約により発注先を決定している。その際,電力会社は,自社でもOPGWの購入単価を積算しており,基本的に当該単価を基準に入札価格又は見積価格を評価している。

なお,海外品とは仕様が異なるため,型式審査に合格している海外メーカーは存在せず,発注先は当事会社を含む大手電線メーカーに限られている。

b ユーザーの取引先変更の容易性

型式審査に合格している電線メーカーの製品には品質差はないため,電力会社は取引先の変更は容易であり,電力会社ごとにみると取引先電線メーカーの順位及び受注比率は毎年度変動していると認められる。

c ユーザーの価格交渉力

電力会社は,前記年間契約方式により低い見積価格を提示したメーカーへの配分を多くした上で,基本的に個別物件ごとに競争見積り等を行い,その結果により決定した発注先の電線メーカーに対して,単価の引下げを要請している。当該要請を受けて,電線メーカーは,提出した見積り等の価格よりも低い価格で契約していることなどから,電力会社に強い価格交渉力が認められる。

d 輸入・輸出の状況

(a) 輸入

国内メーカーと海外メーカー間に技術差はないが,個別の電力会社ごとに仕様が異なること及び需要が少なく,参入するメリットがないため,型式審査に合格している海外メーカーがないことから輸入実績はない。

(b) 輸出

国内需要が著しく減少しているために稼動を維持するために輸出を行っているが,仕様も異なる上に,海外の需要も少ないので輸出数量は多くはない。

e 電線メーカーの供給余力

国内の需要の著しい減少に伴い稼働率は低下しており,平成15年度の総出荷量を基にすれば,統合後の稼働率は全体で約10%である。これは,当該業界において製造統合が行われる以前の平成12年度の水準を下回るものであり,市場には電線メーカー全体で総出荷量の7倍以上に当たる供給余力の存在が認められる。

ウ 66KV以上の高圧・超高圧電力ケーブルについて

(ア) 市場の状況

66KV以上の高圧・超高圧電力ケーブルの平成15年度の国内出荷額は約110億円であるが,国内需要は,減少傾向にあり(平成15年度の市場規模は平成12年度の約7割),今後もこの傾向は続く見込みである。

本件統合により,当事会社の合算出荷数量シェア・順位は約35%・第2位となる(統合後のHHI 約3,600・HHIの増加分 約750)

(イ) 考慮事項

a ユーザーの購買方法

電力会社は,著しい需要の減少から,年間に一括して発注先を決定する年間契約方式を基本として,一部大口件名については個別の件名ごとに発注先を決定している。その際,電力会社は,66KV以上の高圧・超高圧電力ケーブルの原材料となる銅の国際市況等をベースにして自社でも購入単価を積算しており,基本的に当該単価を基準に入札価格又は見積価格を評価している。

なお,技術力を要するため,競争入札の参加条件である型式審査に合格しているメーカーは,当事会社を含む大手電線メーカーに限られている。

b ユーザーの取引先変更の容易性

型式審査に合格している電線メーカーの製品には品質差はないため,電力会社は取引先の変更は容易であり,電力会社ごとにみると取引先電線メーカーの順位及び受注比率は毎年度変動していると認められる。

c ユーザーの価格交渉力

電力会社は,前記年間契約方式により低い見積価格を提示したメーカーへの配分を多くした上で,基本的に個別物件ごとに競争見積り等を行い,その結果により決定した発注先の電線メーカーに対して,更に単価の引下げを要請している。当該要請を受けて,電線メーカーは,提出した見積り等の価格よりも低い価格で契約していることなどから,電力会社に強い価格交渉力が認められる。

d 輸入・輸出の状況

(a) 輸入

国内メーカーと海外メーカーの技術差があるため輸入実績はない。

(b) 輸出

国内需要が減少している中で稼働率を維持するために,総出荷量の過半を輸出している。

e 電線メーカーの供給余力

国内需要が減少している中で,稼働率は輸出の増減により左右されているが,平成15年度の総出荷量を基にすれば,統合後の稼働率は全体で約40%である。これは,当該業界において製造統合が行われる以前の平成12年度とほぼ同水準となっており,市場には電線メーカー全体で総出荷量のほぼ1.5倍に当たる供給余力の存在が認められる。

(2) 配電用電線について

ア 市場の状況

配電用電線の平成15年度の国内出荷額は約1300億円(うち,電力会社向けは約400億円)であるが,国内需要は,減少傾向にあり(平成15年度の市場規模は平成12年度の約8割),今後もこの傾向は続く見込みである。

本件統合により,当事会社の合算出荷数量シェア・順位は約30%・第1位となる(統合後のHHI 約1,850・HHIの増加分 約400)。ただし,資料の制約により輸入数量が把握できなかったため,実際の集中度はこれより小さいと考えられる。

| (注) |

1 |

当事会社のシェアには,関連会社の出荷数量を含んでいる。 |

| (注) |

2 |

四捨五入しているため,合計は一致しない。 |

イ 考慮事項

| (ア) |

市場シェア10%以上の有力な事業者が存在するほか,地域ごとに多数の電線メーカーが存在する。 |

| (イ) |

電線メーカー間に品質差がない。 |

| (ウ) |

輸入については,正確な数量は不明であるが,輸入品と国内品との間に品質差はなく,実際にも韓国,台湾等のメーカーから輸入が行われている。 |

| (エ) |

本件国内販売部門の統合対象である電力会社には,前記のとおり強い価格交渉力が認められる。 |

5 独占禁止法上の評価

(1) 送電用電線について

ACSR,OPGW及び66KV以上の高圧・超高圧電力ケーブルのいずれの市場においても次のことが認められる。

ア 取引先変更の容易性

型式審査に合格しているメーカー間には製品の品質差はなく,主たるユーザーである電力会社の取引先変更は容易であり,実際に取引先を変更している事実も認められる。

イ 電線メーカー各社の稼働率及び供給余力の存在

いずれの製品においても需要減が認められ,また,今後においても需要の回復は見込めない状況にある。このような状況のもと,電線メーカー全体で輸出を含めた総出荷量の1.5から7倍程度に当たる十分な供給余力が認められる。

ウ ユーザーの価格交渉力

ユーザーである電力会社は,規制緩和に伴う電力自由化への対応及び最近の電力需要の減少から経営の効率化をより一層図るため,設備投資額を毎年大きく減少させており,それに伴い電力用電線の発注数量も同様に大きく減少している。

電力会社は,それまでは個別物件ごとに発注してきた発注方法を,年間発注を基本とする競争見積り等による単価契約に変更し,電線メーカー各社を競争させている。また,最も安価な価格を提示した電線メーカーの見積価格等で契約するのではなく,アルミ又は銅の国際市況をベースにして,自社で単価を積算して,当該積算単価により近い金額にまで個々に契約金額の引下げ交渉を行い,値下げをさせている事実が認められる。さらに,価格に応じてメーカーごとの購入割合を変動させるなどして,各電力会社とも電線メーカーとの取引シェアがおおむね毎年変動している事実も認められる。したがって,電力会社は強い価格交渉力を有していると認められる。

エ 総合評価

以上の点を総合的に評価した結果は次のとおりである。

(ア) 単独行動による競争の実質的制限についての検討

各社の製品間には品質差がない上,各社とも総需要量からみて十分な生産能力を持ち,かつ,稼働率が低く,十分な供給余力が認められることから,当事会社が単独で,一定の取引分野における競争を実質的に制限することとなる行動を採ることは困難であると考えられる。

(イ) 協調的行動による競争の実質的制限についての検討

輸入圧力の存在は認められないものの,電力需要が大きく減少し,今後も大幅な回復の見込みがない中で,国内メーカー間には製品の品質差がないことから,ユーザーである電力会社は取引先の変更が容易であるとともに,いずれの電力会社も低廉な価格での調達を重視した発注方法を取るようになっており,実際,価格に応じて購入先割合を大きく変動させたり,また,電線メーカーから提示された見積価格等からさらに個々に値下げ交渉を行い,値下げをさせたりしている状況が見受けられることから,電力会社は強い価格交渉力を維持でき,当事会社が他社と協調して,一定の取引分野における競争を実質的に制限することとなる行動を採ることは困難であると考えられる。

(2) 配電用電線について

全国的に事業を行っている有力な競争業者のほか地域ごとに多数の電線メーカーが存在しており,電線メーカー間には品質差もなく,また,海外メーカーからの輸入も行われており,取引先変更は容易である。さらに販売部門統合の対象である電力会社は強い価格交渉力を有していると認められる。以上の点を総合的に勘案すれば,本件統合により,配電用電線の取引分野において,当事会社が単独で又は他社と協調して競争を実質的に制限することとはならないと考えられる。

6 結論

以上の状況から,本件統合により,ACSR,OPGW,66KV以上の高圧・超高圧電力ケーブル及び配電用電線の各取引分野について,競争を実質的に制限することとはならないと判断した。

事例6 株式会社エディオンによる株式会社ミドリ電化の株式取得について

1 本件の概要

本件は,中国・四国・九州地方を中心に家電小売業を営む株式会社デオデオと中部地方を中心に家電小売業を営む株式会社エイデンの2社を統括する持株会社である株式会社エディオンが,平成17年4月に,株式交換により,中部・近畿地方を中心に家電小売業を営む株式会社ミドリ電化を子会社化することを計画したものである。

本件の関係法条は,独占禁止法第10条である。

2 家電小売業の概要

(1) 家電小売業者の業態

家電製品を取り扱う小売業者には,家電量販店,地域電気店,大型スーパーやホームセンターなどが存在する。

家電量販店は,情報家電,AV家電,生活家電等の家電製品を総合的に取り揃えるとともに,最新機種・高級機種から普及機種までを幅広く取り扱い,価格訴求型の販売スタイルをとっている。

一方,大型スーパーやホームセンターなどの家電コーナーは,販売額が小さく,取扱商品も普及機種が中心となっている。地域電気店も,品ぞろえが限定されている。

(2) 家電小売業の市場状況

家電小売業の市場規模は約8兆円であるが,家電量販店の販売額が家電小売市場のほぼ半分を占めている。

売上高が多い家電製品とされる5品目(テレビ,ビデオ,冷蔵庫,パソコン及びエアコン)について,消費者物価指数の推移をみると,当該5品目のすべてで生鮮食品を除く総合消費者物価指数よりも大幅な価格の下落傾向があり当該業界においては激しい価格競争が行われている。

3 独占禁止法上の考え方

(1) 一定の取引分野

ア 役務範囲

家電小売業者としては,家電量販店のほか,地域電気店や大型スーパーやホームセンターの家電コーナー等が存在するが,(1)家電量販店が情報家電,AV家電,生活家電を総合的に取り揃えるとともに,最新機種・高級機種から普及機種までを幅広く取り扱っているのに対し,家電量販店以外の家電取扱店は品揃えが限定されており,家電小売店として果たしている機能は家電量販店と異なると認められること,(2)当事会社は家電量販店を競合相手と認識しており,ユーザーたる一般消費者の購買方法からも家電量販店の一義的な代替先は他の家電量販店であると考えられることなどから,家電量販店における家電の小売販売を一定の取引分野として画定した。

イ 地理的範囲

家電量販店のユーザーである個々の消費者にとっては,通常,特定の地域の家電量販店間にしか需要代替が生じないと考えられることから,地理的市場は個別店舗ごとに画定されるのが適当である。

消費者の買い回り範囲,当事会社が価格調査を行う範囲等から,個別店舗ごとの商圏が画定されるところ,店舗から半径10キロメートル程度の範囲を基本とし,幹線道路の状況などの地理的条件や競合店の分布等の影響を考慮して,地理的市場を画定した。

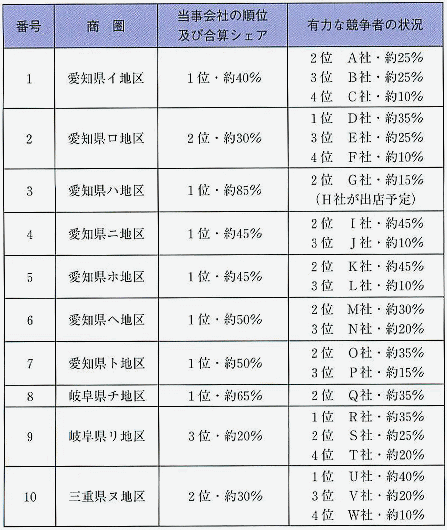

(2) 市場の状況

当事会社間に競合関係がある中部地方において,前記で画定した地理的市場内で両当事会社の店舗が隣接する地区は13箇所あった。

本件統合により,13地区の家電小売販売分野における当事会社の合算シェアは,約20〜85%となる。

(3) 考慮事項

ア 有力な競争業者の存在

13地区それぞれに販売金額シェア10%超を有する有力な競争業者が存在しており,うち7地区については,当事会社に拮抗,あるいは当事会社を上回るシェアを有する有力な競争業者が存在する。

また,競争業者数の少ない2地区については,全国的に有力な競争業者の新規参入が予定又は実施されている。

イ 隣接市場からの競争圧力

13地区には,家電量販店のほか,大型スーパーやホームセンター,地域電気店等の家電製品を取り扱う小売業者が存在している。これら家電取扱店においては,白物家電・AV家電の普及機種や小型家電(トースター,電気カミソリ等),消耗品(管球,電池等)等が販売されている。13地区における家電売上額のうち家電量販店以外での売上額が占める割合はおよそ半分に上っており,部分的ではあるが,家電量販店とそれ以外の家電取扱店とが競合している状況が認められる。

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限についての検討

消費者にとって価格が家電の購入先選択の重要な判断基準となっていると考えられるところ,当事会社が競合する13地区には,有力な事業者が存在しており,また競争業者数の少ない地域においては新規参入もみられる。さらに隣接市場として家電量販店以外の家電小売店が存在している。以上から,当事会社が単独で,一定の取引分野における競争を実質的に制限することとなる行動をとることは困難であると考えられる。

(2) 協調的行動による競争の実質的制限についての検討

前記のとおり,消費者にとって価格が家電の購入先選択の重要な判断基準となっていると考えられるところ,家電量販店間においては,これまで激しい価格競争が展開されており,当事会社が他社と協調して,一定の取引分野における競争を実質的に制限することとなる行動をとるおそれは少ないものと考えられる。

5 結論

以上の状況から,当事会社の提出資料等を前提とすれば,本件行為により,前記3(1)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

事例7 山之内製薬株式会社と藤沢薬品工業株式会社の合併について

1 本件の概要

本件は,山之内製薬株式会社(以下「山之内」という。)と藤沢薬品工業株式会社(以下「藤沢」という。)が,平成17年4月に合併し,医療用医薬品の製造・販売を行うアステラス製薬株式会社を設立するものである。

本件の関係法条は,独占禁止法第15条である。

2 製品の概要

医療用医薬品は,医療機関において医師が治療に使用又は処方する医薬品であり,医薬品卸売業者を通じて,医療機関・保険薬局(以下「医療機関等」という。)に販売されている。また,保険医療において使用された際に保険者から医療機関等に償還される「薬価」は,医薬品卸売業者の医療機関等への納入価格の上限価格として機能しており,納入価格の低下を反映して引下げ改定が続いている。

3 独占禁止法上の考え方

(1) 一定の取引分野

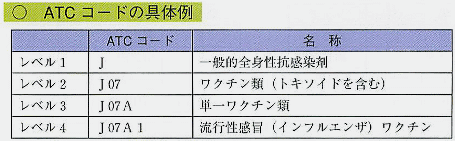

ア 医療用医薬品の分類

本件の一定の取引分野については,需要者である医療機関等からみて医療用医薬品の機能・効用が同種であるかどうかによることから,本件合併の審査では,医療用医薬品をその主成分の主な薬効により分類している「ATCコード」(「Anatomical

Therapeutic Chemical Classification」の略称であり,世界的な分類コード。)のうち,医療用医薬品の効果・効能がある程度特定できるレベル3(レベルは1から4まであり,4に近づくほど分類が細分化される。)によって区分された医療用医薬品ごとに市場をみることとした。

ただし,ATCコードのレベル3による分類では効果・効能が異なる医療用医薬品が包含される等の理由により,競争への影響を判断するためには細分類した市場をみる必要がある場合には,レベル4(レベル4では個別の医薬品に近い分類になる。具体例は下表。)の細分類で検討するのが適当と考えられる。

イ 当事会社間の競合製品及び検討を要する製品について

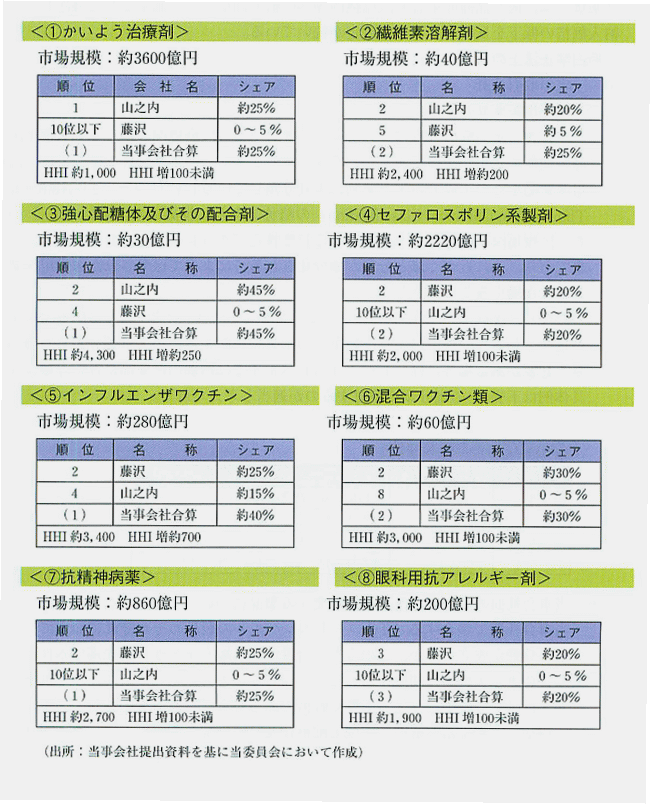

当事会社間で競合するATCコードのレベル3の製品のそれぞれについて,一定の取引分野が成立するが,このうち,合併後の市場シェアが10%未満で本件合併が直ちに競争を実質的に制限することとはならないと考えられるもの及び合併後の順位が4位以下で競争に与える影響が軽微であると考えられるものを除く,(1)かいよう治療剤,(2)繊維素溶解剤,(3)強心配糖体及びその配合剤,(4)セファロスポリン系製剤,(5)単一ワクチン類(インフルエンザワクチン),(6)混合ワクチン類,(7)抗精神病薬,(8)眼科用抗アレルギー剤の8品目について検討した。

ただし,単一ワクチン類については,対象となる病気(インフルエンザ,日本脳炎等)によって接種するワクチンがそれぞれ異なって同種の製品とは認められないことから,レベル4の分類で当事会社間の競争状況をみることとし,その結果,インフルエンザワクチンが当事会社の単一ワクチン類の大部分を占め,かつ,シェアの増加が大きいことから,単一ワクチン類については,インフルエンザワクチンについて検討することとした。

(2) 市場の状況

前記8品目の市場規模,本件合併による当事会社の合算シェア,HHI等については,下表のとおりとなる。

(3) 考慮事項

ア 単独行動による競争の実質的制限について

(ア) 有力な競争業者の存在

8品目は,いずれも市場構造が寡占的((1)かいよう治療剤を除く7品目は市場構造が高度に寡占的)な市場であるが,8品目のうち(1)かいよう治療剤,(4)セファロスポリン系製剤,(6)混合ワクチン類,(7)抗精神病薬,(8)眼科用抗アレルギー剤の5品目は,HHI増加分が100未満で市場シェアの増加分は僅少であり,いずれも10%以上のシェアを有する競合メーカーが存在する。

また,(2)繊維素溶解剤,(3)強心配糖体及びその配合剤,(5)インフルエンザワクチンの3品目は,HHI増加分が100以上あるが,(2)繊維素溶解剤,(3)強心配糖体及びその配合剤でのシェアの増加は少なく,また,シェア10%以上の有力な競合メーカーが(2)繊維素溶解剤で2社,(3)強心配糖体及びその配合剤で1社,(5)インフルエンザワクチンでは2社が存在する。

(イ) 競争業者の供給余力

医療用医薬品について,競合他社においては,数多くの製造受託企業を利用した増産が可能な状況にあることから,当事会社グループの単独の値上げを牽制する供給余力は十分にあると考えられる。しかし,(5)インフルエンザワクチンについては,十分な供給が得られるよう計画的に生産されているが,生産に時間を要し,需要期の約6ヶ月前には生産を開始するため,計画を上回る需要が生じた場合に増産が困難な状況にある。

(ウ) 隣接市場からの競争圧力

(2)繊維素溶解剤の市場規模は,類似の薬効を持っている医薬品の影響や繊維素溶解剤が用いられてきた血栓に対する治療法の変化により大きく減少し,価格も低下している。

(エ) 川下市場からの競争圧力

医療用医薬品については,医薬品卸売業者と医療機関等との取引では,安価な調達のための様々な取組がなされ,医療機関等に対する医薬品卸売業者の販売競争が活発に行われており,医療機関等への納入価格の低下がみられる。

特に,(5)インフルエンザワクチンは,製品寿命が1シーズンしかなく,接種時期を過ぎると売れなくなる商品であり,このような限られた需要期の中で,より多くのインフルエンザワクチンを販売するためには,早めに医療機関に発注を出してもらわなければならないので,医療機関への売り込み競争が活発に行われている状況にある。

イ 協調的行動による競争の実質的制限について

(ア) 当事会社グループの地位及び競争業者の状況

8品目のうち(1)かいよう治療剤を除きいずれも,HHIが1,800を超える高度な寡占市場となっている。一方,競争業者数は,(5)インフルエンザワクチンで合併により主な販売会社が4から3に減少することを除けば,競争業者数は多く,協調的行動が行われにくい状況にある。

(イ) 新規参入等によるメーカー間の活発な競争

製薬メーカー各社が,競って新薬を市場に投入することによって,メーカー間のシェアは大きく変動しており,特に8品目のうち(7)抗精神病薬,(8)眼科用抗アレルギー剤については,直近5年間に新規で投入された医薬品が,各市場において大きなシェアを占めることとなり,活発な競争が行われている。また,(1)かいよう治療剤については,治療法の変化により異なる特性の医薬品間の競争が活発に行われている。

(ウ) 隣接市場からの競争圧力

(2)繊維素溶解剤は,類似の薬効を持っている医薬品の影響や血栓に対する治療法の変化により大きく需要が減少しており,また,(4)セファロスポリン系製剤については,近年,セファロスポリン系製剤に対する耐性菌の出現により使用が敬遠され,他の抗生物質へ需要が移っている。

(エ) 川下市場からの競争圧力

前記ア(エ)に同じ。

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限についての検討

前記3(3)アから,8品目のうち,(5)インフルエンザワクチンを除く7品目については,合併後に当事会社が仮に単独で価格を引き上げようとする場合には,医療機関等は取引先を他に変更することが容易であり,また,8品目のすべてについて,隣接市場又は川下市場からの競争圧力が認められ,特に(5)インフルエンザワクチンについては,前記3(3)ア(エ)のとおり,医療機関への売り込み競争が活発に行われていることから,本件合併により,当事会社が単独で価格等を自由に左右できることとはならないと考えられる。

(2) 協調的行動による競争の実質的制限についての検討

前記3(3)イから,8品目のうち,(1)かいよう治療剤を除く7品目については,いずれも高度な寡占市場であるものの,(5)インフルエンザワクチンで主な販売会社が4から3に減少することを除けば競争業者数は多数存在し,また,8品目すべてについて,新規参入による活発な競争又は隣接市場若しくは川下市場からの競争圧力が認められることから,本件合併により,当事会社が競争業者と協調して価格等を自由に左右できることとはならないと考えられる。

5 結論

以上の状況から,当事会社の提出資料等を前提とすれば,本件合併により,前記3(1)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

| 事例8 |

三井化学株式会社及び出光興産株式会社のポリオレフィン事業の統合について |

1 本件の概要

本件は三井化学株式会社(以下「三井化学」という。)及び出光興産株式会社(以下「出光興産」という。)が,平成17年4月1日を目途に共同新設分割により,共同出資会社(三井化学:65%,出光興産:35%)を設立し,両社のポリオレフィン(以下「PO」という。)事業を統合することを計画している。

本件の関係法条は,独占禁止法第15条の2である。

2 製品の概要

POは,ナフサから生成されるエチレン,プロピレンを主原料とするポリエチレン(以下「PE」という。)やポリプロピレン(以下「PP」という。)等の熱可塑性樹脂を指し,PEはその性質により,さらに,高密度ポリエチレン(以下「HDPE」という。),低密度ポリエチレン(以下「LDPE」という。),直鎖状低密度ポリエチレン(以下「L−LDPE」という。)とに分かれる。

また,PO製品には,製品仕様の違いによって各種グレード(銘柄)が存在しており,POメーカー間において汎用性のある「汎用グレード」と,ユーザー個別の仕様に応じた「特殊グレード」とに分かれる。グレードは,POメーカーが自社の売上げを伸ばすために,ユーザーが求める細かい仕様にその都度対応してきた結果,多数のグレードが存在することになっているが,近年,国際競争の激化に伴いグレードの過多が無視できないコストアップ要因となっていることから,各メーカーはグレードを削減する傾向にある。

3 独占禁止法上の考え方

(1) 一定の取引分野

一定の取引分野の画定については,ユーザーにとって機能・効能が同種であるか否かなどの観点から検討した。POの各品目については,それぞれ一部代替性があるものの,成形性,柔軟性,強度等といった物質の特徴から主たる用途(注1)を異にしていること,また製法又は原料に差異があることから,HDPE,LDPE,L−LDPE及びPPの4品目の製造販売分野についてそれぞれ一定の取引分野が成立するものと考えられる。

また,地理的範囲については,全国市場として画定した。

(2) 詳細審査分野

前記(1)で確定した取引分野のうち,当事会社が製造販売する製品のうち,特に競合するHDPE及びPPについて詳細に検討した(注2)。

| (注) |

1 一般的に,PEは主にフィルム用途等に用いられ,LDPE(L−LDPEを含む)は,軟性の物性が求められる用途(例:食品包装等)に,HDPEは,硬性の物性が求められる用途(例:レジ袋,ゴミ袋等)にそれぞれ多く使用されている。PPは,更に硬性の物性が求められる射出成形用途(例:自動車バンパー等)等に多く使用されている。 |

| (注) |

2 LDPEについては出光興産が製造販売していないこと,L−LDPEについては,統合後のシェアが比較的低いこと,有力な事業者が複数存在すること,一定の輸入圧力が認められること等から,詳細な検討は必要ないと判断した。 |

4 取引分野ごとの検討

(1) HDPE(高密度ポリエチレン)について

ア 市場の状況

HDPEの平成15年度における国内市場規模は約1239億円である。HDPEを使用した加工製品の輸入の増加による国内需要の減速に加えて,販売価格が下落していることが大きな要因となり,市場規模は近年縮小傾向にある。

本件統合により,当事会社の市場シェアは,約25%・第2位となる(統合後のHHI 約2,400・HHIの増加分 約300)となる。

イ 考慮事項

(ア) 取引先変更の容易性

HDPEの分野においてはA社,B社,C社というシェア10%超を有する有力な事業者が複数存在するとともに,汎用グレードが主体となっており国内メーカー間の品質差はほとんどなく,複数購買をしているユーザーも多いことから,ユーザーによる取引先変更は容易であると認められる。

(イ) 競争業者の供給余力

競争業者の供給余力は現状では比較的余裕があることが認められる。

(ウ) 川下市場からの競争圧力及び輸入圧力の存在

近年,HDPE自体の輸入比率は減少しているが,これは,HDPEの中心的用途であるフィルム製品について安価な製品輸入が急速に伸びているためであり,HDPEの値上げに対する有効な圧力になるものと考えられる。

また,HDPE自体の輸入品について,輸入価格と輸入量との間におおむね一定の負の相関関係がみられ,ほとんどの分野で品質的な問題は無いとする意見も多いことから,今後輸入価格が低下した場合には輸入も増加する蓋然性があると考えられる。

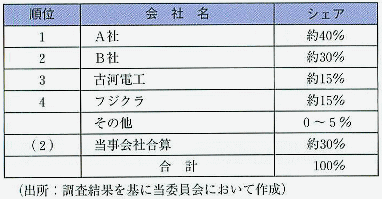

(2) PP(ポリプロピレン)について

ア 市場の状況

PPの平成15年度における国内市場規模は約3424億円である。

PPの国内需要量は,近年拡大傾向にあるものの,販売価格が低下傾向にあることから,結果として市場規模はおおむね横ばい傾向にある。ただし,平成15年後半以降は,価格は上昇傾向にある。

本件統合後において,当事会社の市場シェアは,約40%・第1位(HHI 約2,900・HHIの増加分 約700)となる。

イ 考慮事項

(ア) 統合新会社の地位及び競争業者の状況

本件統合により,競争業者が5社から4社に減少し,高度に寡占的な市場になるとともに,上位2社が著しく高いシェアを有することになる。

(イ) 競争業者の供給余力

国内を含むアジア需要の拡大により,国内事業者の稼動率は総体的に高くなっている。一部の競争業者にはある程度の供給余力が認められることや,設備増強計画を表明しているなど,今後供給余力が生じる可能性もみられる一方,供給余力がほとんどない事業者も認められる。

(ウ) 限定的な輸入圧力

過去には,内外価格差がある程度存在する場合には輸入比率が高くなる傾向がみられた。しかし,現在は中国市場の需要の拡大により需給がひっ迫していることに加えて,輸入品はナフサの価格変動の影響をより強く受けるところ,ナフサの高騰による輸入品の価格上昇がみられることから,輸入品の価格メリットが失われており,今後もその傾向は当面続くと考えられる。また,自動車用途(PP需要の約3割を占める)については,ユーザーの品質基準が厳しいため主に特殊グレードが用いられていることから,汎用グレードが主体である輸入品では代替が困難である。したがって,輸入圧力は限定的であると認められる。

(エ) ユーザーの調達方針

汎用グレードについては,国内メーカー間で品質の差はほとんどなく,HDPEと同様複数購買をしているユーザーも多く,取引先メーカーとは,国内他社品や輸入品を引き合いに出して価格交渉をしている。

ただし,現在は前記(イ),(ウ)にあるように,代替的な供給を求めることが困難であり,価格牽制としての複数購買が機能しなくなっている。

5 独占禁止法上の評価

(1) HDPE(高密度ポリエチレン)

4(1)イの検討により,有力な競争業者の存在,競争業者の代替能力,製品輸入の拡大等から,当事会社が単独で又は他社と協調して,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

(2) PP(ポリプロピレン)

4(2)イの検討により,高度に寡占的な市場となること,内外の好調な需要により国内競争業者の稼動率は総体的に高く,供給余力があると認められない事業者もあること,中国を中心とする需要拡大を背景とする需給のひっ迫に加えて,ナフサ価格の高騰による輸入価格の上昇による価格メリットが減少しており,また,一部ユーザーにおいて輸入品の使用は限定的であること等から輸入圧力が十分に働いているとはいえないことなどから,特段の問題解消措置が採られない場合には,本件統合により,当事会社が単独で又は協調して競争を実質的に制限することとなるおそれがあると考えられる。

6 PPについて当事会社が申し出た問題解消措置及び独占禁止法上の評価

(1) 当事会社が申し出た措置の概要

ア 第三者へのコストベースでの長期的引取権の付与

商社又は競争業者(以下「商社等」という。)との間で,コストベースでの長期(5年間又は相手方との協議によりそれ以上の期間)の生産受委託契約を締結し,3万t/年のPP引取権を付与し,更に商社等が引取数量の増加を希望する場合には同一条件でこれに応じることとし,PPを継続的に国内市場に供給する。

当事会社は,商社等との生産受委託契約の締結に当たっては,当該契約に基づき供給するPPにつき「原則として国内販売向けとする」旨を規定する。また,引取権の条件は原則引取義務を伴うもの(take

or pay方式(注))とする予定であるが,当該条件で引き受ける商社等を見いだしがたい場合には,引取義務を履行できない数量に係るコスト分の支払を免除する。

| (注) |

「take or pay方式」とは,仮に約束した数量を引き取らなくても当該数量の製造に要したコストを支払う義務を相手に負わせる方式をいう。 |

イ 国内外メーカーへの技術ライセンス

国内外のメーカーに対して,PPの技術ライセンス供与を積極的に行い,市場への供給量を増加させるとともに,供与先に日本市場のユーザーが一般的に要求するものと同程度の高い品質のPPが生産できるよう技術指導を実施することにより,輸入を促進するための措置を講じる。

ウ グレードの削減

当事会社の現在のグレード数を3年間で2割以上削減する。

エ コンプライアンスの徹底

統合新会社において更なるコンプライアンス体制の徹底を図る。具体的には以下のとおり。

| (ア) |

就業規則に,法令に違反するなど会社の名誉又は信用を傷つける重大な行為があったときは懲戒解雇に処する旨(情状により減給,出勤停止等)規定するとともに,全営業担当者等から,独占禁止法を遵守し,違反があった場合は就業規則に則り厳正な処分を受けても異存はない旨の誓約書をとること |

| (イ) |

同業者と打合せが必要な業務については,原則営業部門以外の部門の業務区分とすること |

| (ウ) |

営業担当者等が同業者と面談することが必要な場合には,担当取締役から,事前の承認を得るとともに同取締役に対し事後報告を行うこととすること |

オ 公正取引委員会への報告

以上の措置が適正に実行されるよう,措置の具体的条件及び運用について,逐次,公正取引委員会に報告する。また,公正取引委員会の求めに応じて,本措置すべての履行状況について報告する。

(2) 問題解消措置に対する当委員会の評価

本件取引分野においては,輸入品の価格が国内価格に比して相当程度低くなれば輸入は増加する蓋然性が高いと考えられることから,その場合には輸入品が一定の競争圧力として働くものと考えられる。しかしながら,今後の需給見通しでは,当分の間アジア需給は供給不足の状態が継続するとされており,輸入品が牽制力として働かないと考えられる。

当事会社が申し出た問題解消措置のうち,引取権の設定については,これが実行されれば,競争業者の供給能力が増大する,あるいはコスト面で対等な立場に立つ新たな競争単位が実質的に創出されるとみることができ,当事会社が単独で又は協調して本件取引分野における競争を制限することに対して有効な競争圧力として働くものと評価できる。

また,海外メーカー等に対する技術ライセンス供与についても,品質に厳しい日本市場でも対応できるよう供与先に対する技術指導を含んでいることや,直接日本に輸出されない分についてもアジア需給の緩和に資することになり,中・長期的には輸入促進効果が期待できる。また,海外において当事会社の技術を持つ新たな競争主体が創出されるとも考えられることから,これらを踏まえると,当事会社が単独で又は協調して競争を制限することに対して有効な競争圧力として働くものと評価できる。

グレードの削減については,現在の需給状況では,グレード削減が持つ効果は限定的であるものの,長期的にみた場合,取引先の変更可能性を高めるほか,比較的少ないグレード数しか有していない海外メーカー品の輸入を容易とするような市場環境の形成を促進するものであると評価できる。

コンプライアンスの徹底については,これらが厳正に実施された場合には,PP業界における協調的行為の未然防止に資するものであると評価できる。 以上により,当事会社が申し出た問題解消措置も含めて総合的に勘案すると,当事会社が申し出た対応策が着実に実施されれば,本件統合により,PP分野における競争を実質的に制限することとはならないと考えられる。

7 結論

以上のことから当委員会は,本件統合により,

| (1) |

HDPEの分野については,当該分野における競争を実質的に制限することとはならない |

| (2) |

PPの分野については,当事会社が申し出た対応策が着実に実行された場合には,競争を実質的に制限することとはならないと判断した。

なお,今後,当事会社が申し出た問題解消措置の履行を確実なものとするため,必要に応じて,当事会社から報告を受けること等により,その履行状況を監視するとともに,本件の一定の取引分野における競争状況についても十分に把握・監視していくこととする。 |

|

事例9

|

ユーエムジー・エービーエス株式会社による日立化成工業株式会社からのASA樹脂事業の譲受けについて

|

1 本件の概要

本件は,ユーエムジー・エービーエス株式会社(以下「UMG」という。)が,日立化成工業株式会社(以下「日立化成」という。)から,ASA樹脂の販売事業を譲り受けることを計画しているものである。

本件の関係法条は,独占禁止法第16条である。

2 製品の概要

ASA樹脂は,アクリルゴムにスチレンモノマー,アクリロニトリルを重合して製造される熱可塑性スチレン系樹脂であり,主に長時間の屋外使用による色の劣化を防ぐ耐候性に特徴があり,耐候性,耐薬品性などの特性が必要とされる自動車部品,建材等の成形品の原材料として多く使用されている。

また,製造工程においてあらかじめ着色することや成形品への塗装も可能である。

なお,ASA樹脂メーカー間における品質差はない。

3 独占禁止法上の考え方

(1) 一定の取引分野

用途ごとにASA樹脂に代替可能な樹脂は多数あるが,特性,価格等の面から,ASA樹脂の全般的な用途において代替可能な樹脂は存在しないため,ASA樹脂について,一定の取引分野が成立するものと判断した。

また,地理的範囲は,全国市場として画定した。

(2) 市場の状況

平成15年度におけるASA樹脂の市場規模は約60億円であり,過去数年間の国内販売数量は微増傾向にある。

本件営業譲受けにより,ASA樹脂における当事会社の合算国内販売数量シェア・順位は約75%・第1位,上位3社累積シェアは約95%となるが,用途ごとに存在するABS樹脂等の各種代替樹脂を考慮すると,自動車部品のうちASA樹脂の使用割合が高い部品であっても,当該部品に用いられる各種樹脂に占めるASA樹脂の割合は約30〜40%であり,この場合,当事会社のシェアは約20〜30%程度と推定される。また,建材もASA樹脂の使用割合が高いものについてみても,当該建材に用いられる各種樹脂に占めるASA樹脂の割合は10%未満であり,この場合の当事会社のシェアも10%未満と推定される。

| (注) |

自社の関連会社で自家消費している場合があり,上記シェアは当該自家消費分を除いて算出したものである。 |

(3) 考慮事項

ア 競争業者の存在

シェア約10%のA社及びB社といった競争業者が存在する。

イ 稼働率・供給余力

競争業者は十分な供給余力があると認められる。

ウ 代替樹脂の存在について

自動車分野,建材分野ともに塗装したABS樹脂等の代替樹脂が存在し実際にユーザーによる代替樹脂への切替えが行われている。

また,代替樹脂メーカーには,ASA樹脂の国内販売量を十分賄える供給余力が存在し,代替樹脂への切替えは十分に行えるものと認められる。

エ ユーザーの価格交渉力

(1)直接のユーザーは,加工・部品メーカーであるところ,それらメーカーの納入先は自動車メーカー,建材メーカーであり,部品の仕様,価格などは自動車メーカー等の意向が強く働いていること,(2)ユーザーは,複数購買を基本とし,ASAメーカー間の技術差はなく,ASAメーカーには十分な供給余力があるためユーザーによる取引先変更は容易であると考えられること,(3)代替樹脂への切替えも行われていることを考えると,ユーザーは価格交渉力を有していると認められる。

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限についての検討

各社の製品には品質差はみられず,競争業者には十分な供給余力が認められる。また,代替樹脂が存在し切替えの事例も多数みられる。したがって,当事会社の単独行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

(2) 協調行動による競争の実質的制限についての検討

ユーザーは複数購買を基本としており,価格動向などによっては,メーカーの切替え,代替樹脂への切替えが行われているため,ユーザーは価格交渉力を有していると考えられる。したがって,当事会社と他の競争業者が協調的行動をとることにより,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

5 結論

以上の状況から,当事会社の提出資料等を前提とすれば,本件行為により,前記3(1)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

|

事例10

|

東海カーボン株式会社及び三菱化学株式会社のカーボンブラック事業の統合について

|

1 本件の概要

本件は,東海カーボン株式会社(以下「東海カーボン」という。)及び三菱化学株式会社(以下「三菱化学」という。)が,平成17年4月を目途に共同出資会社(出資比率:東海カーボン60%,三菱化学40%)を設立し,同社に三菱化学のカーボンブラック(以下「CB」という。)の製造販売事業等を営業譲渡することにより,CB事業等を統合することを計画したものである。

当該統合について事前相談があったので,その検討を行い,後記4及び5の検討結果を踏まえ,独占禁止法上の問題点の指摘を行ったところ,当事会社は,問題解消措置等を検討した結果,本件行為を取りやめることとした。

本件行為の関係法条は,独占禁止法第10条及び第16条である。

2 製品の概要

(1) CBの性能及び用途等

CBは,石炭系又は石油系の油を炉で不完全燃焼して得られる微細な粒子の集合体であり,同じ製造設備から,粒子径の大きさ,ストラクチャー(粒子の繋がりの発達度),表面の化学的性質による物質的な特徴が異なるCBを製造することができ,この物質的特徴からCBそれぞれの主たる用途が異なっている。

具体的には,粒子径が比較的大きく,ストラクチャーの発達度が低いCBは,(1)「タイヤ用」又は(2)自動車部品,産業用機械部品及びインク向けの「一般工業用」に使われている。また,粒子径が18ナノメートル以下の非常に微細なCBは(3)ピアノ等向け塗料の「中高級着色用」に使われ,ストラクチャーの発達度が高く導電性のよいCBは(4)乾電池等向けの「導電用」に使われている。

ユーザーが求める性能は,(1)タイヤ用CBがタイヤの強度を高める補強性,(2)一般工業用CBについては,自動車部品等のゴム製品向けでは,強度を高める補強性又はゴム製品の破断につながるおそれがある不純物の含有率を低くして安全性等を高めた低グリッド性,インク向けでは黒色の着色性となっている。一般工業用CBには,ゴム製品の補強性を持つ汎用的なCB(以下「汎用品」という。),この汎用品にユーザーの求める性能を付加して差別化した製品として,低グリッド性を持つCB(以下「低グリッド品」という。),紙への浸透性及び黒色度といったインク特有の性能が保証された着色用CB(以下,中高級着色用CBと区分して「汎用着色用CB」という。)がある。

また,タイヤ用CBは,CB需要の約8割を占めるタイヤの主原料であって,タンクローリー車で大量に効率的に輸送されているが,一方,他のCBは,製品の添加剤等の副原料として使われ,ユーザーの購入数量がタイヤ用CBよりも非常に少ないために,流通コストが多くかかる紙袋等が主な荷姿となっている。

(2) グレード

CBには,製品仕様の違いによって各種グレード(銘柄)が存在する。グレードには,「汎用グレード」と「特殊グレード」がある。

汎用グレードは,(1)タイヤや自動車部品等のゴム製品に使われるCBのASTMグレード(米国試験・材料協会の規格)と(2)着色用のグレード,(3)導電用のグレードがある。一方,特殊グレードは,タイヤメーカー等の個々のユーザーからの要求に応じて製造されるグレードである。一般に,タイヤ用CBよりも一般工業用CBの方がグレード数が多いため,1グレード当たりの生産数量は,タイヤ用CBは多く,一般工業用CBは少ない。

3 独占禁止法上の考え方

(1) 一定の取引分野

一定の取引分野の画定については,ユーザーにとって機能・効用が同種であるか否かなどの観点から検討した。

CBは,前記2(1)のとおり,粒子径の大きさ等から主たる用途を異にしており,また,タイヤ用CBと一般工業用CBについても取引のロット数,荷姿及び輸送コストに差異があることから,(1)タイヤ用CB,(2)一般工業用CB,(3)中高級着色用CB,(4)導電用CBの4品目の製造販売分野についてそれぞれ一定の取引分野を画定した。

一般工業用CBは,更に主な用途により汎用品,低グリッド品及び汎用着色用CBに分かれるが,ある程度の互換性があることから同一の取引分野とした。

(2) 詳細審査分野

前記(1)で画定した取引分野のうち,(3)中高級着色用CBは,当事会社のシェア増加が僅少であること,(4)導電用CBは当事会社の統合後のシェアが小さいことから,詳細な検討は必要ないと判断し,本件行為後の市場状況,販売数量シェア及び順位から,特に競争に及ぼす影響が大きいと考えられた(1)タイヤ用CB及び(2)一般工業用CBについて詳細に検討した。

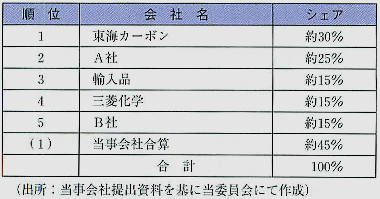

4 取引分野ごとの検討

(1) タイヤ用CB

ア 市場の状況

タイヤ用CBの平成15年における国内市場規模は,販売金額ベースで約500億円である。また,平成14年以降,タイヤの輸出量が堅調に伸びていることから,需要は増加傾向にある。

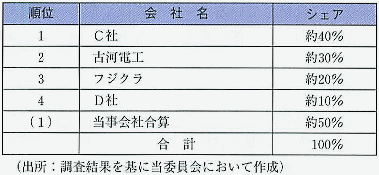

本件行為により,当事会社のタイヤ用CBの合算販売数量シェアは,約45%・第1位となる(統合後のHHI 約3,100・HHIの増加分 約900)

| (注) |

国内には,これ以外にC社が存在するが,同社は,関連会社以外にはほとんど販売していない。 |

イ 考慮事項

| (ア) |

国内競争業者は当事会社に対する有効な牽制力を持っておらず,協調的な市場構造の形成と協調的行動を助長する要因が存在すること

当事会社の合算シェアが約45%であるところ,国内メーカーには,約25%及び約15%のシェアを持つ競争業者が存在する。

国内競争業者は当事会社に対する有効な牽制力を持っておらず,協調的な市場構造の形成と協調的行動を助長する要因が存在すること 当事会社の合算シェアが約45%であるところ,国内メーカーには,約25%及び約15%のシェアを持つ競争業者が存在する。

しかし,これらの競争業者に供給余力が存在しないため,当事会社が単独で価格を引き上げようとする場合には,タイヤ用CBのユーザーにとっては,競争業者に取引先を変更することが困難となっている。

また,シェア10%以上の主要な競争業者が事実上4社から3社に減少し,市場集中度を示すHHIが約3,100と著しく高度に寡占的な市場構造となり,当事会社を含め国内メーカーに供給余力が存在しない状況にある。さらに,タイヤ用CBは,多くの場合汎用グレードに適合した均質的な製品であり,費用条件が類似していることから,国内メーカー間での協調が行われやすい状況にあるとみられる。 |

| (イ) |

輸入品による競争圧力が認められないこと

輸入品は,国内品よりも安価であることから,すべてのタイヤメーカーは,可能な範囲で輸入品のCBを取り扱うようになっており,約15%のシェアを持っている。

また,輸入品は,国内品から変更される可能性がある場合には,競合関係にある国内品の汎用品だけでなく,輸入品との代替が困難な特殊グレード等の製品についても価格上昇をある程度抑止する働きを持っていた。

しかし,平成16年以降は,タイ及び韓国からの輸入品は,国内需給のひっ迫に対応して数量は増加しているものの,その輸入価格は,輸出国内における需給ひっ迫,原料価格の上昇,日本国内における需給ひっ迫により相対的にみて上昇し,ユーザーは高値でも輸入品を買わざるを得ない状況にあり,国内市場の価格形成に対して輸入圧力が十分に機能しているとはいえない。

また,タイ等の外国メーカーにおいて生産能力増強の動きはあるものの,アジアにおける今後の需要増大を踏まえると,現段階では,外国メーカーにおける生産能力増強の動きが,我が国市場に強い影響を与えるものとみることは難しく,輸入品が我が国市場における競争圧力として機能する蓋然性は認められない状況にある。 |

| (ウ) |

需給ひっ迫によりタイヤメーカーの価格交渉力が十分機能していないこと

タイヤメーカーはCB国内需要の約8割を占める主要ユーザーであり,国内メーカー及び輸入品に供給余力があり取引先の変更が容易な場合には,タイヤメーカーの価格交渉力は強いが,国内外での需給ひっ迫により国内メーカー及び輸入品ともに供給余力がない状況が当分の間続くと考えられるため,タイヤメーカーの価格交渉力が十分機能している状況にあるとはいえない。 |

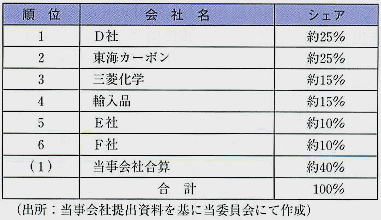

(2) 一般工業用CB

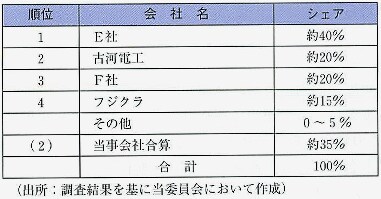

ア 市場の状況

一般工業用CBの平成15年における国内市場規模は,販売金額ベースで約350億円である。また,主なユーザーである自動車部品メーカー等の工場の海外移転,印刷業界等の景気低迷により,需要は横ばいとなっている。

本件行為により,当事会社の一般工業用CBの合算販売数量シェアは,約40%・第1位となる(統合後のHHI 約2,600・HHIの増加分 約850)。

イ 考慮事項

| (ア) |

国内競争業者は当事会社に対する有効な牽制力を持っておらず,協調的な市場構造の形成と協調的行動を助長する要因が存在すること

当事会社の合算シェアが約40%であるところ,国内メーカーには約25%及び約10%のシェアを持つ競争業者が存在し,輸入品も約15%のシェアを持っている。

しかし,これらの競争業者に供給余力が存在しないため,当事会社が単独で価格を引き上げようとする場合には,一般工業用CBのユーザーにとっては,競争業者に取引先を変更することが困難となっている。

また,一般工業用CBには,低グリッド品と汎用着色用CBという差別化された製品があるが,一般工業用CBとして代替性があると認められる製品であり,本件統合により,一般工業用CBについては,主要な競争業者が5社から4社に減少し,市場集中度を示すHHIが約2,600と著しく高度に寡占的な市場構造となり,当事会社を含め国内メーカーに供給余力が存在しない状況である。さらに,一般工業用CBは,多くの場合汎用グレードに適合した均質的な製品であり,費用条件が類似していることから,国内メーカー間での協調が行われやすい状況にあるとみられる。 |

| (イ) |

輸入品による競争圧力が認められないこと

一般工業用CBのうち汎用着色用CBの用途では,米国メーカーが主要な競争業者として存在しているところ,これら米国メーカーは,タイや韓国のメーカーと異なり供給余力を有していると考えられ,実際に国内メーカーとの間で活発な競争が行われていることから,当事会社による価格引上げを妨げると評価できる輸入圧力があると考えられる。

しかし,低グリッド品及び汎用品では,ユーザーは韓国からの輸入品を国内品の価格引上げの抑止のために交渉材料にしていたところ,平成16年以降は,韓国からの輸入品は,国内需給のひっ迫に対応して数量は増加しているものの,その輸入価格は,輸出国内における需給ひっ迫,原料価格の上昇,日本国内における需給ひっ迫により相対的にみて上昇し,ユーザーは高値でも輸入品を買わざるを得ない状況にあり,国内市場の価格形成に対して輸入圧力が十分に機能しているとはいえない。

また,タイ等において生産能力増強の動きがある外国メーカーは,一般工業用CBについて日本への輸出実績がないことから,現段階では,輸入品が我が国市場における一般工業用CB市場において競争圧力として機能する蓋然性は認められない状況にある。 |

| (ウ) |

需給ひっ迫によりユーザーの価格交渉力が十分機能していないこと

一般工業用CBのユーザーは,自動車部品メーカー,産業機械用のゴムメーカー等であり,その川下に購買力が非常に強い自動車メーカーがあるが,前記(1)イ(ウ)と同じく,自動車部品メーカー等の価格交渉力が十分機能している状況にあるとはいえない。 |

5 独占禁止法上の評価

(1) タイヤ用CB

ア 単独行動による競争の実質的制限の評価

前記4(1)イ(ア)〜(ウ)から,国内品は,競争業者に供給余力が存在しないため,タイヤメーカーが取引先を競争業者に変更することは困難であるとみられること,輸入品は,国内需給ひっ迫に対応して数量は増加しているものの,アジア地域においても需給がひっ迫していることによりCBの輸出国に供給余力がない状況が続くため,今後当分の間,当事会社への牽制力とはならないこと,このためタイヤメーカーの価格交渉力が十分機能している状況にあるとはいえないことから,当事会社が単独で価格を引き上げること等を妨げる要因は存在しない状況にあると考えられる。

このような国内市場の状況の下,本件行為により,主要な競争業者が1社減少し,当事会社は約45%を超える非常に高いシェアを有することとなるため,当事会社が単独でタイヤ用CBの価格その他取引条件をある程度自由に左右することができる状態が容易に現出することとなると考えられる。

イ 協調的行動による競争の実質的制限の評価

高度に寡占的な市場であるところ,前記4(1)イ(ア)〜(ウ)から,当事会社を含め国内メーカーに供給余力が存在しないこと,輸入品は,国内需給ひっ迫に対応して数量は増加しているものの,アジア地域においても需給がひっ迫していることによりCBの輸出国に供給余力がない状況が続くため,今後当分の間,国内メーカーへの牽制力とはならないこと,このためタイヤメーカーの価格交渉力が十分機能している状況にあるとはいえないことから,国内メーカーが協調的行動をとらないようにする要因は存在しない状況にあると考えられる。

このような国内市場の状況の下,本件行為により,主要な競争業者が事実上4社から3社に減少し,一層高度に寡占的な市場となるため,当事会社とその競争業者が協調的行動をとることによりタイヤ用CBの価格その他取引条件をある程度自由に左右することができる状態が容易に現出することとなると考えられる。

(2) 一般工業用CB

ア 単独行動による競争の実質的制限の評価

前記4(2)イ(ア)〜(ウ)から,国内品は,競争業者に供給余力が存在しないため,ユーザーが取引先を競争業者に変更することは困難であるとみられること,輸入品は,国内需給ひっ迫に対応して数量は増加しているものの,アジア地域においても需給がひっ迫していることによりCBの輸出国に供給余力がない状況が続くため,今後当分の間,当事会社への牽制力とはならないこと,このためユーザーの価格交渉力が十分機能している状況にあるとはいえないことから,当事会社が単独で価格を引き上げること等を妨げる要因は存在しない状況にあると考えられる。

このような国内市場の状況の下,本件行為により,主要な競争業者が1社減少し,当事会社は約40%の非常に高いシェアを有することとなるため,本件行為により,当事会社が単独で一般工業用CBの価格その他取引条件をある程度自由に左右することができる状態が容易に現出することとなると考えられる。

イ 協調的行動による競争の実質的制限の評価

寡占的な市場であるところ,前記4(2)イ(ア)〜(ウ)から,当事会社を含め国内メーカーに供給余力が存在しないこと,輸入品は,国内需給ひっ迫に対応して数量は増加しているものの,アジア地域においても需給がひっ迫していることによりCBの輸出国に供給余力がない状況が続くため,今後当分の間,国内メーカーへの牽制力とはならないこと,このためユーザーの価格交渉力が十分機能している状況にあるとはいえないことから,国内メーカーが協調的行動をとらないようにする要因は存在しない状況にあると考えられる。

このような国内市場の状況の下,本件行為により,主要な競争業者が5社から4社に減少し,一層高度に寡占的な市場となるため,当事会社とその競争業者が協調的行動をとることにより一般工業用CBの価格その他取引条件をある程度自由に左右することができる状態が容易に現出することとなると考えられる。

6 結論

前記5から,本件統合が行われる場合,タイヤ用CB及び一般工業用CBについては,当事会社が単独で,又は競争業者と協調して,一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

|

事例11

|

東京新宿青果株式会社と東京淀橋青果株式会社の青果物卸売事業の統合について

|

1 本件の概要

本件は,東京都中央卸売市場淀橋市場(以下「淀橋市場」という。)に入場している青果物卸売業者である東京新宿青果株式会社(以下「東京新宿青果」という。)と東京淀橋青果株式会社(以下「東京淀橋青果」という。)が,平成17年4月1日を目途に,共同新設分割により青果物の卸売事業を統合することを計画したものである。これにより淀橋市場における青果物卸売会社は1社となる。

本件の関係法条は,独占禁止法第15条の2である。

2 卸売市場の概要

「卸売市場」とは,生鮮食料品等の卸売のために開設される市場であって,卸売場,自動車駐車場その他の生鮮食料品等の取引及び荷さばきに必要な施設を設けて継続して開場されるものをいう(卸売市場法第2条第2項)。

そのうち,一定規模以上のもので,都道府県,20万人以上の市又はこれらが加入する一部事務組合若しくは広域連合が農林水産大臣の認可を受け開設する市場を「中央卸売市場」といい,東京都中央卸売市場もこれに属している。また,中央卸売市場以外の卸売市場で,面積が一定規模以上の市場を「地方卸売市場」という。

3 独占禁止法上の考え方

(1) 一定の取引分野

ア 商品又は役務の範囲

本件については,当事会社が淀橋市場において青果物の卸売業を営んでいることから,青果物の卸売業について一定の取引分野が成立すると判断した。

イ 地理的範囲

当事会社の買参人の分布状況をみると,買参人の約85%が淀橋市場を中心とする半径20キロ圏内に所在していることから,淀橋市場を中心とする半径20キロ圏内に一定の取引分野が成立すると判断した。

(2) 市場の状況

青果物の卸売業を巡っては青果物消費量の減少,市場外流通の拡大,卸売市場法の改正による卸売手数料の弾力化等,大きな環境変化がみられる。

淀橋市場においても,産地では出荷先卸売会社を取扱高の規模や提案力によって選別する傾向が強まっており,当該市場を品ぞろえの豊富な魅力ある市場として成長させていくために,取扱高の増大や提案力の向上を図ること,また,淀橋市場は住宅密集地に位置し,市場全体が狭あいなため,利便性を高めること等が大きな課題となっているところ,当事会社は青果物卸売業を統合することにより,取引量の増大と経営効率等の向上を実現しようとするものである。

前記のような状況から,当事会社の取扱高は合計約700億円で,この数年大きな増減はない。

(3) 考慮事項

当事会社が所在する新宿区は,首都高速道路等が整備されており,近隣に所在する他の卸売市場間の移動を容易に行い得る至便な地区である。

当事会社の買参人の分布状況より,淀橋市場を中心とする半径20キロ圏内においては,下表のとおり,登録等の手続や時間距離等の点からみて容易に仕入れることが可能な代替的仕入先と認められる他の卸売会社が複数存在している。

また,買参人の卸売市場への登録基準は共通であり,登録においては一定額の保証金を提出する必要はあるものの,買参人にとって大きな負担額ではないことから,重複登録は容易であると考えられる。

| (注) |

表中の取扱高の期間は,平成15年4月から平成16年3月までの1年間である。 |

4 独占禁止法上の評価

買参人の卸売市場への登録等の手続や時間距離等の点からみて容易に仕入れることが可能な代替的仕入先が多数存在することから,本件統合が行われたとしても,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

5 結論

以上の状況から,当事会社の提出資料等を前提とすれば,本件行為により,前記3(1)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

|

事例12

|

PSジャパン株式会社及び大日本インキ化学工業株式会社のポリスチレン事業の統合について

|

1 本件の概要

本件は,ポリスチレン(以下「PS」という。)等の製造販売業を営むPSジャパン株式会社(以下「PSJ」という。)及び大日本インキ化学工業株式会社(以下「大日本インキ」という。)が,PSJが大日本インキからPS事業の営業を譲受け,大日本インキはPSJに出資を行うことにより,両社のPS事業を統合することを計画したものである。

当該統合について事前相談があったので,その検討を行い,後記3及び4の検討結果を踏まえ,独占禁止法上の問題点の指摘を行ったところ,当事会社は,問題解消措置等を検討した結果,本件行為を取りやめることとした。

本件の関係法条は,独占禁止法第10条及び第16条である。

2 製品の概要

PSは,ナフサから生成されるエチレン及びベンゼンを原料として生産されるスチレンモノマー(以下「SM」という。)を重合して製造される汎用合成樹脂である。PSは,一般成形用の汎用PS(以下「GPPS」という。)と,GPPSにゴム成分を加えた耐衝撃性PS(以下「HIPS」という。)に大別される。

PSは,一般的に,包装用,発泡用,電気・工業用及び雑貨用の4用途の原料として使用されており,国内市場における各用途の構成比は,包装用が約4割で,その他の用途がそれぞれ約2割となっている。

なお,GPPSとHIPSは,それぞれ,いずれの用途にも使われており,PSを原料とする製品に持たせたい性質によって使い分けがなされている。

また,PSには,製品仕様の違いによって各種グレード(銘柄)が存在しており,PSメーカー間において汎用性のある「汎用グレード」と,ユーザー個別の仕様に応じた「特殊グレード」とに分かれる。国内PSメーカーが自社の売上げを伸ばすために,ユーザーが求める細かい仕様にその都度対応してきた結果,多数のグレードが存在する(グレード数は,メーカーによって異なるが,約50から約90程度。)が,近年,グレードの過多がコストアップ要因となっていることから,各メーカーはグレードを削減する傾向にある。

3 独占禁止法上の考え方

(1) 一定の取引分野

一定の取引分野の画定については,ユーザーにとって機能・効用が同種であるか否かなどの観点から検討した。

PSは,GPPS及びHIPSの品種があるが,おおむね同一の用途で使用することが可能であり,また,基本的な製造工程は同一であって,それぞれ製造設備に重要な変更を加えることなく生産することが容易であることから,GPPS及びHIPSの両品種を合わせたPSの製造販売分野を一定の取引分野と画定した。

また,地理的範囲については,全国市場として画定した。

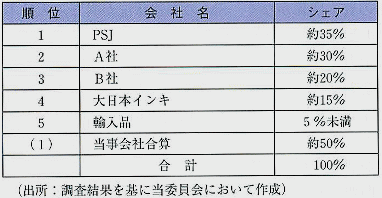

(2) 市場の状況

ア 国内市場規模

PSの平成16年における国内市場規模は,販売数量ベースで約80万トン,販売金額ベースで約1300億円である。また,ユーザーの生産拠点の海外移転等により需要が縮小傾向にあったが,平成13年以降,需要の縮小傾向に歯止めがかかっており,今後数年間は需要が横ばいで推移することが見込まれている。

イ PSメーカー及びその国内販売数量シェア

国内PSメーカーのうち3社は,出資会社又は出資会社の関連会社にSMを製造しているメーカーがおり,それらからSMの供給を受けているのに対し,大日本インキは,資本関係のないSMメーカーからSMを調達してPSを製造している。

平成16年の販売数量シェアを基にすると,本件行為により,当事会社のPSの合算販売数量シェアは,約50%・第1位となる(統合後のHHI 約3,600・HHIの増加分 約900)。

| (注) |

1 |

自社の関連会社で自家消費している場合があり,上記シェアは当該自家消費分を除いて算出したものである。 |

| (注) |

2 |

四捨五入をしているため,合計は必ずしも一致しない。 |

ウ 国内PSメーカーの供給余力

平成16年における国内PSメーカー平均の稼働率は非常に高く,当事会社以外の国内競争業者の供給余力はほとんどない状態である。

エ 国内PSメーカーによる値上げ状況

国内のPS市場は寡占状態にあって,各社は相互に生産能力を容易に知り得る状況にあると同時に,生産費用に占める原材料の割合が大きく費用構造が類似しており,報道等で各社の価格引上げが容易に確認できるため,競争業者が互いの行動を高い確度で予測することが可能な状況にある。

実際に,平成16年は,国内PSメーカー各社によって同時期に3回のPS価格の値上げが行われている。 オ 輸入の状況 PSの輸入は,内外価格差の大小にかかわらず大きな変動はなく,輸入比率はおおむね3%〜6%程度で推移しており,主として,韓国,台湾から輸入されている。

関税率は,過去,段階的に引き下げられており,GPPSでは平成7年には11.2%であったが,現在は6.5%と約半分に,HIPSは,同4.6%から3.1%へ引き下げられている。ただし,関税率の引下げが輸入量の増加をもたらしていない状況が見られる。

現在,中国におけるPSの需要増加による供給不足を背景として,日本への主な輸出国である韓国,台湾等のアジア各国で生産されたPSの多くが中国向けに輸出され,日本向けの輸出が増えない状況である。今後,中国国内においてPSプラントを増設する計画があるが,PSの原料であるSMについてもアジア全体で供給不足が継続する見込みであるため,この傾向は当面継続される見込みである。

(3) 考慮事項

ア 供給余力がない中で一層高度な寡占市場となること

(ア) 市場シェア及びその順位等

本件統合により,当事会社の合算販売数量シェアは,約50%・第1位となるとともに,競争業者が4社から3社に減少し,一層高度に寡占的な市場になって,国内競争業者3社でシェア95%超を占めるようになることに加え,唯一SMを製造しているメーカーとの資本関係がなく,SMの調達状況が異なる大日本インキがPS事業についてPSJと統合することとなる。

(イ) 国内競争業者の供給余力

国内競争業者の供給余力はほとんどなく,さらに,当事会社は本件統合後,一部の製造設備の廃棄を予定していることから,国内市場におけるPSの需給はより一層ひっ迫することとなる。

イ 輸入品による競争圧力が認められないこと

(ア) 品質等の面における問題があること

当事会社の販売数量の多くを占める食品容器向けPS(包装用及び発泡用の一部)については,品質面で輸入品は国内品よりもユーザーの評価が低く,当該用途のユーザーにとっては輸入品を使用することが困難である。

なお,その他の用途については,輸入品も使用されているが,輸入品は国内品に比較してグレード数が少なく,ユーザーが必要とするグレードが輸入品にはない場合がある。

(イ) 供給面の問題があること

輸入品は,通常,1回当たりの取引単位がコンテナ単位(15トン〜20トン程度)と大きく,ある程度使用量の多いユーザーでなければ輸入品を購入することが困難である。

なお,輸入品に対して,国内品と比較して供給の安定性に不安を持っているユーザーもいる。

(ウ) 輸入品・国内品の価格差が輸入量の増減に影響を与えていないこと

輸入品・国内品の価格差について,輸入品の方が安い時期においても,わずかな輸入量の増加しかなく,内外価格差の幅に応じて輸入量の増減が生じている状況が必ずしも見られないことから,国内市場の価格形成に対して輸入圧力が十分に働いているとはいえない。

(エ) 輸出国から日本向けに供給される蓋然性が低いこと

現在,中国におけるPSの需要増加による供給不足を背景として,日本へのPSの主な輸出国である韓国,台湾等のアジア各国で生産されたPSの多くが中国向けに輸出されているため,日本への輸出が増えない状況であり,今後もこの傾向が当面継続すると考えられる。PSの原料であるSMについても,その供給不足がアジア全体で継続する見込みであることから,中国においてPSの生産能力増強が行われていることを考慮しても,中国を含めたアジア全体におけるPSの生産が十分にできず,中国国内の供給不足解消にはいたらないと見込まれている。したがって,アジア各国で生産されたPSが,輸入圧力となる蓋然性は低い。

ウ 新規参入の蓋然性が認められないこと

平成13年以降,市場規模はほぼ横ばいで推移しており,今後も大幅な伸びは期待できない状況にあること及び製造設備の新増設のためのコストが多大であることから,新規参入は期待できない。

エ 隣接市場からの競争圧力が認められないこと

PSと他の樹脂との間では,その機能,価格が異なることから,現在PSで製造している製品について,技術面及びコスト面から他の樹脂に代替することは困難である。平成16年以降,PS価格が大幅に上昇したため,代替樹脂への切り替えがみられるが,それはごく一部の大手ユーザーに限られるものであり,それをもって,国内PSメーカーによるPS価格の引上げ等をある程度妨げる要因となっているとは認められない。

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限の評価

現在の国内の製造業者は4社であり,これら国内の競争業者に供給余力がほとんどないこと,輸入品については,品質や供給面の問題があって一部代替できないユーザーがいることに加え,アジア市場の需給がひっ迫していることにより輸出国に供給余力がない状態が当分継続すること,新規参入及び隣接市場からの十分な競争圧力がないこと,これらにより,ユーザーにおいて取引先を自由に変更することは極めて困難であり,ユーザー側に十分な価格交渉力がない状態にあることが認められる。

このような国内市場の状況の下,本件行為により,当事会社の国内販売数量シェアが約50%となって下位メーカー2社との格差が拡大し,当事会社の価格引上げに対する他の事業者の牽制力は弱くなると考えられるため,単独でPSの価格等をある程度自由に左右することができる状態が容易に現出することとなると考えられる。

(2) 協調的行動による競争の実質的制限の評価

輸入品,新規参入及び隣接市場からの十分な競争圧力があるとは認められない。また,高度に寡占的な市場であるところ,各社は相互に生産能力を容易に知り得る状況にあると同時に,生産費用に占める共通の原材料の割合が大きく,費用構造が類似しているため,競争業者が互いの行動を高い確度で予測することが可能な状況にある。

このような国内市場の状況の下,本件行為により,原材料の調達状況が異なる競争業者が1社減少し,一層高度に寡占的な市場となるため,当事会社とその競争業者が協調的行動をとることによりPSの価格等をある程度自由に左右することができる状態が容易に現出することとなると考えられる。

5 結論

前記4から,本件統合が行われる場合,当事会社が単独で,又は競争業者と協調して,一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

|