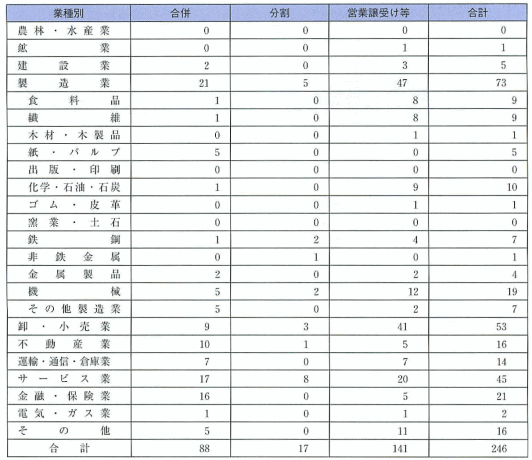

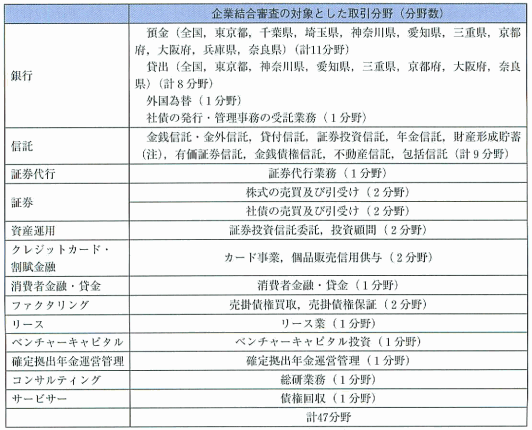

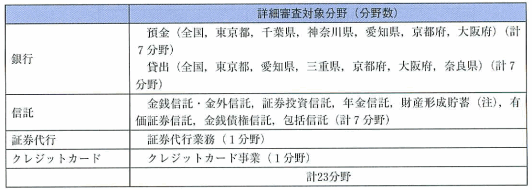

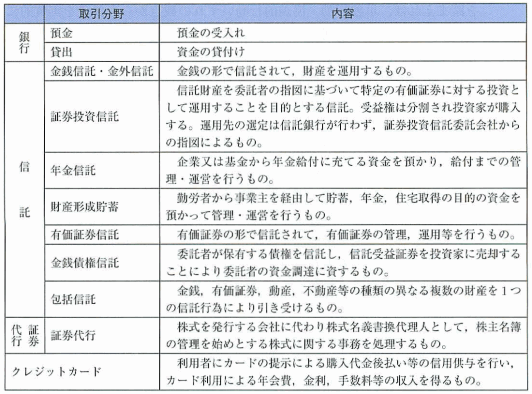

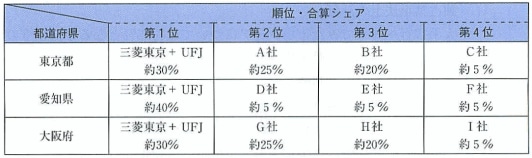

平成17年度の株式保有等及び合併・分割・営業譲受け等の主要事例は,次のとおりである。

|

事例1

|

ユニ・チャーム株式会社による株式会社資生堂からの生理用品事業の譲受けについて

|

1 本件の概要

本件は,ユニ・チャーム株式会社(以下「ユニチャーム」という。)が,株式会社資生堂(以下「資生堂」という。)から生理用品事業を譲り受けることを計画したものである。

本件の関係法条は,独占禁止法第16条である。

2 一定の取引分野

(1) 製品の概要

ア ナプキン

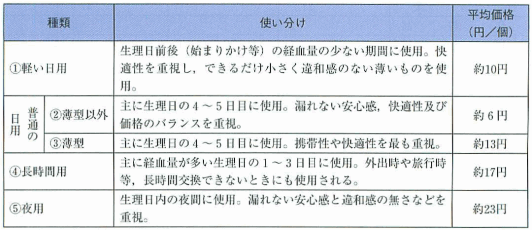

ナプキンは,女性の月経の際に使用する製品であり,経血量,使用時間帯,価格帯等により下表の5種類に分かれる。

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)イ ライナー

ライナーは,主におりものを吸収するために使用する製品であり,形状や構造はナプキンとほぼ同様であるが,ナプキンに比べて吸収量が少なく小型で薄い。

ライナーにも形状等により数種類の製品ラインナップが存在するが,最終消費者が使用するに際して,機能・効用に大きな違いがあるわけではなく,各製品間の代替性は高いと認められる。

(2) 代替品について

ア ナプキンの代替品

女性の月経時に使用する製品として,タンポンがある。タンポンは,ナプキンに比べて使用方法が難しいこと等から,すべての女性が使用できるわけではない。また,ナプキンとタンポンを併用している最終消費者であっても,水泳や入浴時等,ナプキンが使用できない場合にタンポンを使用しているケースも多いと認められることから,タンポンは,ナプキンの代替品とは認められない。

イ ライナーの代替品

ライナーには,他に代替が可能な製品は存在しない。

(3) 一定の取引分野の画定

ア ナプキン

ナプキンは,経血量,使用時間帯,価格帯等によって5種類の製品に使い分けられており,各種類間の代替性は低い。また,ナプキンに代わる代替品は存在しないと認められることから,(1)軽い日用,(2)普通の日用・薄型以外,(3)普通の日用・薄型,(4)長時間用,(5)夜用のそれぞれについて一定の取引分野を画定した。

また,当事会社を含むナプキンの製造販売業者は全国を事業地域としており,商品の特性や輸送費用等からみて特段の事情も認められないことから,地理的範囲は全国で画定した。

イ ライナー

形状等により数種類のラインナップが存在するが,最終消費者は明確な使い分けを行っていない。また,ライナーに代わる代替品は存在しないと認められることから,ライナー全体について一定の取引分野を画定した。

また,当事会社を含むライナーの製造販売業者は全国を事業地域としており,商品の特性や輸送費用等からみて特段の事情も認められないことから,地理的範囲は全国で画定した。

3 本件企業結合が競争に与える影響の検討

(1) ナプキン

ア 市場の状況

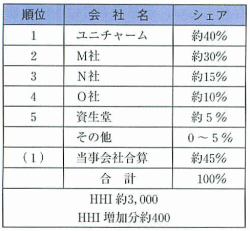

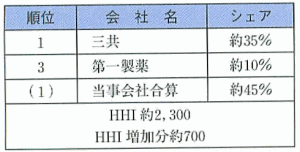

ナプキン全体の市場規模は平成17年度見込みで約886億円となっており,生理用品対象人口の減少等の影響により市場は減少傾向にある。

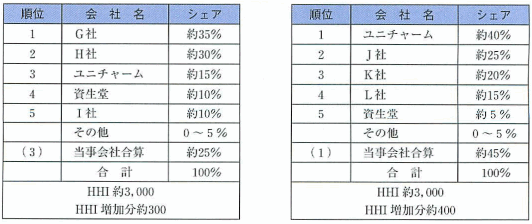

各取引分野におけるシェアの状況(平成16年度販売金額ベース)は下表のとおりである。

いずれの製品についても,資生堂のシェアはそれほど大きくはなく,特にユニチャームが65%程度のシェアを占める「軽い日用」では,資生堂のシェアが小さいため,本件行為に伴うシェアの増加分やHHIの増加分は小さくなっている。

|

〔(1)軽い日用〕

|

〔(2)普通の日用・薄型以外〕

|

|

|

〔(3)普通の日用・簿型〕

|

〔(4)長時間用〕

|

|

|

〔(5)夜用〕

|

|

(出所:いずれも当事会社提出資料を基に当委員会にて作成)

以下の考慮要因は,各取引分野共通の内容であるため,まとめて検討を行う。

イ 競争事業者の存在

各取引分野には,10%以上のシェアを有する有力な競争事業者が存在する。

ウ 各メーカーによる新製品の発売状況

パッケージデザイン等のリニューアルを含めて,各メーカーにおける新製品の発売頻度は高く(半年〜1年),大手メーカーの製品アイテム数は多い。また,メーカー各社は新たなコンセプトを打ち出し,独自の商品展開を行うことによって商品の差別化を図っているが,競争事業者による対抗製品の投入については,約1年以内に素早く行われている。

エ 競争事業者の供給余力

製造設備の一部の部品付け替え等を行うことによって,同一製造ラインで長さ等の異なる複数の製品を製造することが可能であることから,いずれの取引分野についても,ナプキン全体の稼働率によって供給余力の有無を判断することが適当と考えた。

各社の販売数量実績等を考慮すると,各社とも稼働率は低いと考えられる。

オ 価格設定方法

(1)取引先との間では様々なリベートがあり,複数の種類のリベートを組み合わせて支給しているところ,リベートの種類が各メーカーで異なっていること,(2)基本的な商流が異なるため当事会社とは価格決定方法が異なるメーカーが存在すること等から,各メーカーが競争事業者の実質的な販売価格について推測することが困難な状況となっている。

カ 取引先の価格交渉力

(1)需要の大幅な伸びが見込めない市場であること,(2)売上の多くを占める大手ドラックストア等の大規模小売店では,小売店間の競争が激しいため,当該小売店からの仕入価格の引下げの圧力が強いこと等から,取引先である卸・小売店の価格交渉力が強い。

キ 当事会社間の製品の代替性

各メーカーは売上を伸ばすため,自社製品に特徴や付加価値を付与してきた結果,ナプキンは差別化の程度の強い製品となっている。

当事会社の商品間の代替性をみると,(1)一方の当事会社の商品を使用している最終消費者は,今後使用する意向のあるブランド等として,他方の当事会社の商品よりも競争事業者の商品を挙げていること,(2)一方の当事会社のシェアが上昇した場合に他方の当事会社のシェアが下落する傾向(あるいはその逆の動き)はみられないこと,(3)各商品の価格・数量データを用いて,各メーカーの商品間の需要の交差弾力性を計測したところ,当事会社間の交差弾力性よりも当事会社と他事業者との間の交差弾力性の方が大きいとの結果が得られたことから,両当事会社の商品間の代替性は相対的に低いと認められる。

| (注) |

1 |

商品がブランド等により差別化されている場合,代替性の高い商品を販売する会社(例えば,A社とB社)の間で企業結合が行われ,他の事業者が当該商品と代替性の高い商品を販売していないときには,A社商品の価格引上げにより当該商品の需要者の多くはB社に流れることとなるから,企業結合後のA+B社全体では値上げによる顧客流出が起きず,売上高が減少しないことになる。このため,当事会社による単独の価格引上げが可能となり,競争を制限することとなるおそれがあることから,当事会社の商品間の代替性の程度が問題となる。 |

|

2 |

需要の交差弾力性とは,A商品の価格が1%上昇した場合に,A商品と競合関係にあるB商品の需要が何%増加するかを示す指標であり,需要の交差弾力性が正の大きな値になるほど,A商品とB商品の代替性は大きいと評価される。 |

(2) ライナー

ア 市場の状況

ライナーの市場規模は平成17年度見込みで約118億円となっており,緩やかな拡大傾向で推移している。

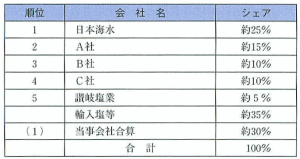

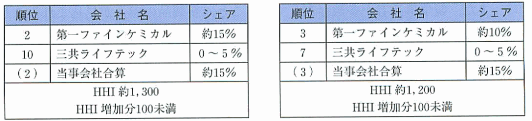

本件行為後の当事会社合算金額シェア・順位(平成16年度)は,約30%・第2位(行為後HHI 約2,900,HHI増加分 約30)となる。

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)イ シェア推移

過去数年間のシェア推移をみると,メーカー間におけるシェアの変動が頻繁に起きている状況が認められる。ただし,資生堂については,常に低いシェアで推移している。

4 独占禁止法上の評価

(1) ナプキン

ア 単独行動による競争の実質的制限について

5種類の製品のいずれについても,資生堂のシェアはそれほど大きくはなく,特にユニチャームが65%程度のシェアを占める「軽い日用」では,資生堂のシェアが小さいため,本件行為に伴うシェアの増加分やHHIの増加分は小さくなっている。

また,ナプキンは,各メーカーの製品ごとに差別化が生じているが,当事会社間の製品の代替性は低く,ユニチャームに対しては,資生堂以外のメーカーが強い代替性を有していると認められる。さらに,各取引分野には有力な競争事業者が存在し,各メーカーは供給余力を有していると認められる。

したがって,当事会社の単独行動により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

イ 協調的行動による競争の実質的制限について

5種類の製品のいずれについても,資生堂のシェアはそれほど大きくはなく,特にユニチャームが65%程度のシェアを占める「軽い日用」では,資生堂のシェアが小さいため,本件行為に伴うシェアの増加分やHHIの増加分は小さくなっている。また,新製品の発売頻度は高く,競争事業者からは当該新製品への対抗製品も約1年以内に投入されている。さらに,様々なリベートが存在すること等から競争事業者の実質的な販売価格を推定することは難しく,各メーカーの製品ごとに差別化が生じていることから,競争事業者の行動を予測することも困難であると認められる。

したがって,当事会社と競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) ライナー

ア 単独行動による競争の実質的制限について

資生堂のシェアが小さいため,本件行為に伴うシェアの増加分やHHIの増加分は小さいこと,有力な競争事業者が複数存在することから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

イ 協調的行動による競争の実質的制限について

各メーカー間でのシェア変動が頻繁に生じている状況が認められること等から,当事会社と競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

5 結論

以上の状況から,本件行為により,前記2(3)で画定した取引分野における競争を実質的に制限することとはならないと判断した。

事例2 株式会社ソルトホールディングスによる讃岐塩業株式会社の株式取得について

1 本件の概要

本件は,製塩業を営む株式会社日本海水(以下「日本海水」という。)の親会社である株式会社ソルトホールディングス(以下「ソルトホールディングス」という。)が,製塩業を営む讃岐塩業株式会社(以下「讃岐塩業」という。)を子会社化し,その後,ソルトホールディングスと日本海水及び讃岐塩業が順次合併することを計画したものである。

本件の関係法条は,独占禁止法第10条及び第15条である。

2 一定の取引分野

(1) 製品の概要

ア 製塩方法

製塩方法には,(1)濾過した海水をイオン交換膜透析槽で濃縮してかん水を作り,これを煮詰める方法(以下「イオン交換膜方式」という。),(2)輸入原塩を溶解・精製する方法,(3)イオン交換膜方式で精製した塩を加工する方法,(4)平釜を用いて海水を煮沸する方法,(5)輸入原塩を粉砕加工する方法がある。

国内の主要製塩メーカーは,(1)のイオン交換膜方式によって製塩を行っており,「せんごう塩メーカー」と呼ばれる。

イ 塩の種類

塩は,食料品その他の加工製品の製造や融氷雪用等に使用される「業務用塩」と,小売店で販売され家庭及び飲食店における食用として使用される「生活用塩」に大別される。

業務用塩については,(1)〜(5)のいずれの製塩方法で製造された塩であっても使用可能である。ただし,(4)の製法は,大量生産に適していないことから,当該製法による塩は業務用塩には使用されていない。

生活用塩については,(1)〜(4)の各製法で製塩された塩が使用されている。せんごう塩メーカーが(1)のイオン交換膜方式によって製造した塩の大部分は,特定の有力な事業者に販売され,同事業者のブランドを付した製品として販売されている。同事業者を通さず,一般の卸売業者を通じて販売される生活用塩は自主取引塩と呼ばれている。自主取引塩の中には,一般消費者にブランドが認知されている製品もあり,生活用塩全体に占める自主取引塩の割合は増加傾向にある。

なお,業務用塩と生活用塩では取引単位や荷姿が異なり,価格にも大きな差がある。

ウ 当事会社における塩の販売

当事会社は,いずれもせんごう塩メーカーである。業務用塩については,一般の卸売業者を通じて販売している一方,生活用塩については,特定の有力な事業者に販売するほか,日本海水は,子会社に製造委託した塩を自主取引塩として販売しており,また,讃岐塩業は,原料となる塩を子会社に支給し,当該子会社が自主取引塩として製造販売している。

(2) 一定の取引分野の画定

業務用塩の最終ユーザーは事業者,生活用塩の最終ユーザーは一般消費者であり,流通経路,取引単位,荷姿,価格等が異なることから,「業務用塩」及び「生活用塩」のそれぞれについて,一定の取引分野を画定した。

また,「生活用塩」については,せんごう塩メーカーは生活用塩向けの大部分を特定の有力な事業者に納入しているところ,同事業者の販売する塩のほとんどは国内海水を用いた規格の塩であって,国内せんごう塩メーカーがこれを同事業者に納入していること等から,せんごう塩メーカーによる同事業者向けの塩についても,一定の取引分野を画定した。

また,当事会社を含む塩の製造販売業者は全国を事業地域としており,商品の特性や輸送費用等からみて特段の事情も認められないことから,地理的範囲は全国で画定した。

3 本件企業結合が競争に与える影響の検討

(1) 業務用塩

ア 市場の状況

平成15年度における市場規模は約1800千トン,約340億円であり,平成8年度以降,市場規模は微増傾向で推移している。業務用塩の大部分を占める食品加工用などの需要量については,今後,ほぼ横ばいで推移すると予想されるが,融雪用については,その年の天候によって需要量が大きく左右される。

本件統合により,当事会社の市場シェアは,約30%・第1位(統合後のHHI約1,500(注),HHI増加分 約250)となる。

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)

| (注) |

HHIについては,輸入塩等に含まれる事業者ごとのシェアが不明であるため,販売数量が判明している事業者のうち,最も販売数量の少ない事業者(讃岐塩業)と輸入塩等に含まれる事業者のシェアを同等とみなして算出したものである。実際には,輸入塩等に含まれる事業者数は400社以上になるため,HHIの数値はより低くなる。 |

イ 取引先変更の容易性

業務用塩には品質差がないため,業務用塩の流通業者である卸売業者との間における価格交渉に際しては,相見積りの請求等があり,常に他のメーカーとの間で価格競争が行われている。

ウ 参入・輸入状況

規制緩和による専売制廃止や輸入自由化を受けて法規制上の参入・輸入障壁はなくなり,参入のためのコストの低下や参入までの期間の短縮を背景として,輸入塩を原料とした特殊製法塩等の国内製塩メーカーの参入が相次いで起こり,現在では,400社以上参入している。実際に,最終製品としての輸入塩及び輸入塩を原料とした特殊製法塩等を含めた平成15年度における輸入塩のシェアは約35%と非常に大きな地位を占めており,輸入圧力が十分に働いていると認められる。

(2) 生活用塩

ア 市場の状況

平成15年度における市場規模は約240千トン,約70億円であり,平成8年度以降,市場規模は微減傾向で推移している。生活用塩の市場動向は,ほぼ人口に比例するため,今後,国内の人口は減少することが見込まれていることから,市場規模は今後も縮小していくことが予想される。

生活用塩のうちせんごう塩メーカーによる特定の有力な事業者向けの取引分野では,本件統合により,当事会社の市場シェアは,約55%・第1位(HHI 約3,700,HHI増加分 約1,400)となる。

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)

なお,生活用塩全体では,当事会社の合算シェアは5%程度に過ぎず,本件企業結合により直ちに競争が実質的に制限されることとはならないと判断した。

イ その他の考慮事項

せんごう塩メーカーによる特定の有力な事業者向けの塩の取引分野について,当事会社は,自主取引塩としての自社ブランドの開拓は容易ではなく,特定の有力な事業者は安定した販売数量の見込める大口需要家であることから,同事業者からの受注を確保したいとしている。同事業者は,各せんごう塩メーカーから取った見積価格を基に,最も安い価格を提示したせんごう塩メーカーを調達先としており,さらに,同事業者は,せんごう塩メーカーから調達する塩のほかに,せんごう塩メーカー以外のメーカーから調達した輸入塩を原料とした塩についても独自にブランドを付して販売しているところ,せんごう塩メーカーの塩を原料とした製品の販売を輸入塩を原料とした塩を原料とした製品の販売に切り替えることも可能であることから,同事業者は強い価格交渉力を有しているものと認められる。

4 独占禁止法上の評価

(1) 業務用塩

業務用塩については,ユーザーの取引先変更が容易であること,輸入塩等のシェアが高く,輸入塩を原料とした特殊製法塩等の国内製塩メーカーは400社以上と多数存在しており,参入・輸入圧力が十分に働いていると認められること等から,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

また,輸入塩等のシェアが高く,製塩メーカーが多数存在しており,参入・輸入圧力が十分に働いていると認められること等から,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) 生活用塩に係るせんごう塩メーカーによる特定の有力な事業者向けの取引分野

せんごう塩メーカーによる特定の有力な事業者向けの取引分野については,同事業者に価格交渉力があり,当事会社等がある程度自由に価格を引き上げることを妨げる要因となっていること等から,当事会社が単独で又は他社と協調して,一定の取引分野における競争を実質的に制限することとはならないと判断した。

5 結論

以上の状況から,本件行為により,前記2(2)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

事例3 三菱瓦斯化学株式会社による新酸素化学株式会社の株式取得について

1 本件の概要

本件は過酸化水素(以下「過水」という。)の製造販売を行っている三菱瓦斯化学株式会社(以下「三菱瓦斯」という。)が,同じく過水の製造販売を行っている新酸素化学株式会社(以下「新酸素」という。)の株式50%を取得することを計画したものである。なお,三菱瓦斯が新酸素の株式を50%取得した後においても,三菱瓦斯は新酸素の販売活動に関与することはなく,それぞれ独立して販売を継続するが,三菱瓦斯は新酸素から出資分に応じた過水の優先引取権を取得する。

本件の関係法条は,独占禁止法第10条である。

2 一定の取引分野

(1) 製品の概要

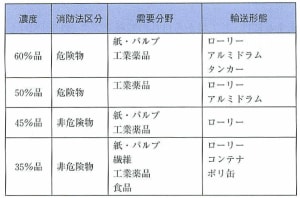

過水は,無色透明の液体であり,強い酸化力を持つという化学的性質から,紙・パルプや繊維の「漂白剤」や「酸化剤」などの工業薬品として使用されるほか,食品,医薬品向けなど幅広い用途で使用されている。

消防法上の区分として高濃度(50%以上)のものは,危険物第6類「酸化性液体」として,その輸送・取扱い・貯蔵及び使用設備などに一定の材質のものを使用するよう規制されている。

過水の需要分野は,紙・パルプ,繊維,工業薬品,食品であり,ユーザーは,主に製紙メーカー,繊維メーカー,化学メーカー,半導体メーカー等であるが,このうち紙・パルプ業界向けが国内販売の約5割を占めている。

なお,これらの製品は濃度別に品種が形成されているだけであり,各品種とも原料・製造方法に基本的な違いはない。

[製品概要]

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)(2) 一定の取引分野の画定

過水の品種は濃度別に設定されており,紙・パルプ,繊維,工業薬品,食品用途などに用いられているが,品種・用途間で製法・品質が異なるものではないことから,過水全体で一定の取引分野を画定した。

また,当事会社を含む過水の製造販売業者は全国を事業地域としており,商品の特性や輸送費用等からみて特段の事情も認められないことから,地理的範囲は全国で画定した。

3 本件企業結合が競争に与える影響の検討

(1) 市場の動向

平成16年度の過水事業の市場規模は,約180億円である。近年の需要の増加等を背景に,市場規模は漸増傾向である。

過水は,分解しても水と酸素しか残さないクリーンな化学品である。紙・パルプ業界において,古紙(以下「DIP」(Deinked Pulp)という。)を漂白するに当たり,ダイオキシン問題等につながる塩素漂白から過水を用いた無塩素漂白(以下「ECF」(Elemental

Chlorine Free)という。)に切り替えが進められていること等から,近年,需要が増加している。さらに,工業薬品の分野でカプロラクタム(注)向けの需要が新たに増えている。

しかし,現在までのところ,紙・パルプのECF化・DIP利用の増加やカプロラクタム向けの需要の増加以外の需要の増加要因はないことから,紙・パルプ業界のECF化が完了する平成19年度を境にして,その後は過水の需要は鈍化するとの見方が一般的である。

| (注) |

カプロラクタムとは,繊維あるいは樹脂として,衣料(ストッキング等),自動車(ホイールキャップ等),電気部品(コネクター等),食品包装用フィルムなど多岐にわたって使用されている「ナイロン6」の原料である。近年,カプロラクタムの製造において,過水を利用するプロセスが大手化学メーカーによって開発されている。 |

(2) 事業者間の提携状況

過水業界は長期間の価格の下落等に対応するため,各メーカー間で下記の取引(提携)を行い,事業採算性の向上に努めている。

ア 海上輸送受委託

過水を全国的に販売するには,各工場から自社の貯蔵タンク(以下「SP」という。)まで過水を運搬することが必要であるところ,これはタンカーで運搬するのが一般的であることから,過水の運搬についてはタンカーを利用することが販売政策上不可欠となっている。海上輸送受委託は一般的にタンカーの「スペース貸し」と呼ばれており,これは,タンカーを保有していないメーカーが自社工場から自社SPまでの海上輸送を専用タンカーを有するメーカーに委託する取引を指している。

イ スワップ取引

スワップ取引とは,自社のSP等からではユーザーまでの輸送コストが高くなる場合,自社SPを保有していない地域間で,等価等量を原則として商品を融通し合う取引である。

この同業者間取引については,メーカー間の協調的な行動を容易にするとも考えられるが,販売価格については各メーカーがユーザーと相対で決めており,また,他のメーカーから融通を受けるメーカーは受払場所(工場,SP)において自社が契約する地元の運送業者のローリー等に商品を引き取らせユーザーに納入していること等から,融通を行ったメーカーは融通を受けたメーカーの販売価格や出荷先等を把握することはできない。

一方,スワップ取引によって,自社SPを持たない地域であっても販売が可能となっており,ユーザーは近くにSPを持たないメーカーともスワップ取引によって取引することが可能となっている。これにより,ユーザーの複数購買が可能となり,メーカーへの牽制になっているなど競争促進的な面があると認められる。

(3) 市場シェア・集中度

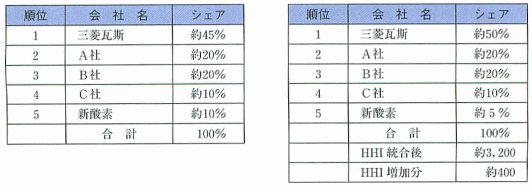

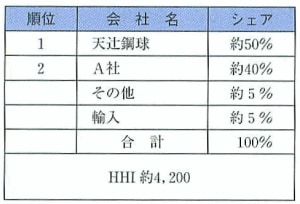

新酸素は,三菱瓦斯による本件株式所得後も独立して販売を行うこととしている。また,三菱瓦斯は,新酸素に対して,出資分である50%の過水の優先引取権を有する。このため,三菱瓦斯と新酸素を独立した事業者とみなしつつ,新酸素の生産能力の50%を三菱瓦斯に加えて本件行為後の生産能力シェアを算出すると,三菱瓦斯のシェアは約50%(第1位)となる。

[生産能力シェア]

| 統合前 |

統合後 |

|

(出所:当事会社提出資料等を基に当委員会にて作成)(4) 販売方法

本件株式取得によって,当事会社は新酸素の製造する過水の半分を引き取る権利を有することになるが,あくまでも販売は両社独立して行うことから,販売面での市場におけるプレーヤー数は減少していない。また,三菱瓦斯にとって,本件により新酸素との間で生産が共通化される部分は,その生産量全体の一部である。

なお,当事会社は,販売面での独立性を保つため,販売活動・営業上の情報遮断,スワップ及びタンカーのスペース貸しの継続実施を申し出ている。

(5) 有力な競争事業者の存在等

シェア10%以上の競争事業者が複数存在している。

(6) 供給余力の存在

競争事業者には,比較的稼動率に余裕がある事業者も存在する。また,これまでは,紙・パルプにおけるECF化に伴う需要増加や,工業薬品におけるカプロラクタム向けの需要増加により,過水の需要は増加傾向にあったが,今後は需要が鈍化することが予想されることから,今後とも供給余力が存在し続けると認められる。

(7) ユーザーの取引変更の容易性と価格交渉力

過水はメーカー間で品質差が認められないため,購入先や購入割合を容易に変更できることから,通常,ユーザーは価格競争や安定供給のために,複数メーカーと取引を行っている。また,需要の大半を占める大手の紙・パルプメーカーの取引数量を背景とした価格交渉力は非常に強いと考えられ,この紙・パルプ大手の価格交渉力が中小の紙・パルプ業者やその他需要分野のユーザーの価格交渉に与える影響が強いことなどから,総じて,ユーザーの価格交渉力は強いと認められる。

(8) 潜在的な輸入圧力

平成16年度の輸入実績によれば,過水の輸入は11,000トン強であり,そのうちの大部分が国内メーカーによる輸入である。当事会社によれば,過水は一定のスペックが決まっており,国内メーカーと海外メーカーの品質は変わらないとしているが,国内の過水価格の低迷などから,輸入量はそれほど増えていないとしている。

当事会社によれば,中国では今後5年間において,30万トン/年程度の供給過剰の状態が続き,韓国においても4万トン/年程度の供給過剰の状態が続く見込みである。また,国内の需給が逼迫し,過水の価格が上昇した場合には,輸入を検討するユーザーもあることから,潜在的な輸入圧力は一定程度存在すると認められる。

(9) 競争手段の確保

過水の物流はタンカーで運搬することが必須であるが,現在タンカーを有している過水メーカーは三菱瓦斯を含めて2社のみである。しかし,三菱瓦斯のタンカーの稼働率は比較的余裕がある状況であり,タンカーを所有しない事業者においてもスペース貸しを受けることや,スポット船を利用するといった代替手段も存在する。

また,メーカー間のスワップ取引が遠隔地にあるユーザーとの取引を可能にしており,一定の競争促進的な側面も有するものと考えられる。

(10) 隣接市場からの競争圧力

紙パルプについてはオゾン・次亜塩素酸ソーダ,工業用途としては次亜塩素酸ソーダ・過マンガン酸カリ,繊維については亜塩素酸ソーダ・次塩素酸ソーダ,食品用途については次亜塩素酸ソーダ・過酢酸といった過水と同じく酸化力を持つ競合品が存在し,ユーザーはコスト,工程での安全性等を考慮した上で使用する材料を選択しており,これらが過水の競合品として一定の競争圧力になっていると認められる。

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限について

有力な競争事業者が存在すること,競争事業者に供給余力が存在すること,ユーザーの価格交渉力が強いこと等から,当事会社の単独行動により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) 協調的行動による競争の実質的制限について

競争事業者に供給余力が存在すること,ユーザーの価格交渉力が強いこと,隣接市場からの競争圧力が存在すること等から,当事会社と競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

5 結論

以上の状況から,本件行為により,過水の取引分野における競争を実質的に制限することとはならないと判断した。

事例4 三共株式会社及び第一製薬株式会社による共同持株会社の設立について

1 本件の概要

本件は,三共株式会社(以下「三共」という。)及び第一製薬株式会社(以下「第一製薬」という。)が,共同で株式移転を行うことにより共同持株会社を設立し,その後,三共及び第一製薬の医療用医薬品事業を共同持株会社に統合することを計画したものである。

本件の関係法条は,独占禁止法第10条である。

2 一定の取引分野

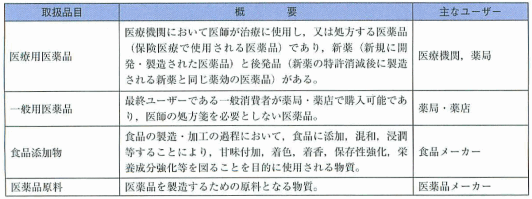

(1) 製品の概要

当事会社が取り扱う製品は,次表のとおりである。

(2) 一定の取引分野の画定

ア 医療用医薬品

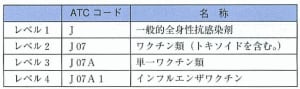

医療用医薬品については,その需要者である医療機関等からみて機能・効用が同種であるかどうかという観点から市場が画定されることから,含まれる主成分の主な薬効により医療用医薬品を分類している「ATCコード」(「Anatomical

Therapeutic Chemical Classification」の略称であり,世界的な分類コード)のうち医療用医薬品の効能・効果がある程度特定できるレベル3によって区分された医療用医薬品ごとに,一定の取引分野を画定した。

ただし,ATCコードのレベル3による分類では,効能・効果が異なる医療用医薬品が包含されるなど,医療機関等からみて機能・効用が同種であるとはいえない場合がある。このような場合には,より細かな分類によって一定の取引分野における製品の範囲を画定する必要があるので,レベル4の分類(又はそれと同様の詳細な分類)で検討することとした。

[ATCコードの具体例]

| (注) |

レベルが1から4に進むごとに分類が細分化され,レベル4では個別の医薬品に近い分類になる。 |

イ 一般用医薬品

一般用医薬品については,その需要者である一般消費者からみて機能・効用が同種であるかどうかという観点から,薬効によって区分された一般用医薬品ごとに一定の取引分野を画定した。

ウ 食品添加物及び医薬品原料

食品添加物及び医薬品原料については,その需要者である食品メーカー,医薬品メーカー等からみて機能・効用が同種であるかどうかという観点から,一定の取引分野を画定した。

エ 地理的範囲

当事会社を含む医薬品の製造販売業者は全国を事業地域としており,商品の特性や輸送費用等からみて特段の事情も認められないことから,地理的範囲は全国で画定した。

3 本件企業結合が競争に与える影響の検討

(1) 検討を要する製品について

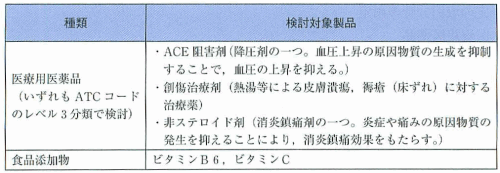

前記2(2)により画定した一定の取引分野のうち,当事会社間で競合関係にあり,統合後のシェアが10%以上かつ両当事会社とも1%以上のシェアを有する以下の製品について,本件統合が競争に与える影響を検討した。

(2) ACE阻害剤,創傷治療剤及び非ステロイド剤について

ア 市場の状況

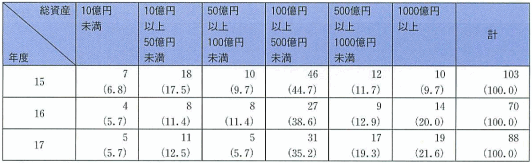

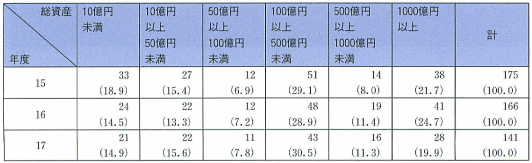

医療用医薬品のうち,検討対象3製品の市場規模,本件統合による当事会社のシェア・HHIの変化等についてみると,下表のとおりである。

|

[ACE阻害剤]

|

[創傷治療剤]

|

総販売金額 約916億円

同業者数 47社 |

総販売金額 約124億円

同業者数 37社 |

|

|

[非ステロイド剤]

|

総販売金額 約939億円

同業者数 88社 |

|

(出所:いずれも当事会社提出資料を基に当委員会にて作成)イ 有力な競争事業者の存在

各製品とも,シェア10%以上の有力な競争事業者が存在している。

また,各製品ともに,多数の企業が参入している。

ウ 供給余力及び取引先変更可能性

競争事業者は,検討対象の医療用医薬品の増産を容易に行うことができ,また,製造委託も容易に行えることから,競争事業者には,十分な供給余力が認められる。さらに,競争事業者間で製品に大きな品質差は認められない。したがって,医療機関等は,他の競争事業者から容易に製品を調達できると考えられる。

エ 新規参入

非ステロイド剤については,競争事業者が約2年のうちに,日本国内で新薬の発売を予定している。同新薬は,欧米では既に販売されており,非ステロイド剤の中では最も販売量の多い製品であることから,日本においても一定のシェアを獲得することが予想される。

また,創傷治療剤は,平成13年に競争事業者より新薬が発売され,年々売上高を伸ばしており,現在は同社のシェアが約3割となっている。

オ 川下市場からの競争圧力

医療機関等は,近年の医療費抑制施策に伴い,経営の効率化が求められており,より安価な医療用医薬品の調達を図っている。医療機関等では,安価な調達のための様々な取組が行われており,医療機関等に対する販売競争が活発に行われている。

カ 隣接市場からの競争圧力

ACE阻害剤については,同種のARB製剤(注)が隣接市場として存在し,ARB製剤へ需要が移行しつつある。

非ステロイド剤については,ATCコード4レベル3の「その他のワクチン」や「非麻薬性および解熱性鎮痛剤」との間で一部競合関係が認められ,隣接市場を形成している。

| (注) |

ARB製剤とは,アンジオテンシンII受容体拮抗剤のことで,昇圧物質であるアンジオテンシンIIの受容体に直接作用し,その働きを抑えることで,血圧を下げる医薬品である。 |

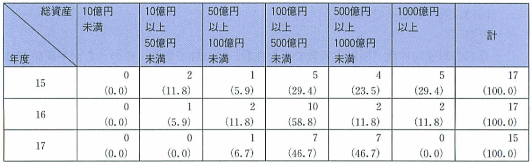

(3) ビタミンB6及びビタミンCについて

ア 市場の状況

食品添加物であるビタミンB6及びビタミンCは,海外に大手メーカーが存在し,そのメーカーの日本法人等が「輸入元」となり,国内で海外品を販売している。海外メーカーの日本法人等は,直接,ユーザーや小口の卸売業者に販売する方法を採っているが,自社の販売力のみでは十分な流通網を確保できないことから,当事会社を含む製薬メーカー等が「代理店」となり,輸入元の日本法人と同様にユーザーや小口の卸売業者に販売している。

本件の検討対象であるビタミンB6及びビタミンCの市場規模,本件統合による当事会社のシェア・HHIの変化等についてみると,下表のとおりである。

|

[ビタミンB6]

|

[ビタミンC]

|

| 総販売数量 約18トン |

総販売数量 約7,000トン |

|

(出所:いずれも当事会社提出資料を基に当委員会にて作成)

| (注) |

三共は子会社である三共ライフテックが,第一製薬は子会社である第一ファインケミカルが,海外ビタミンメーカーの日本法人等の代理店又は製造者となって,ビタミンB6及びビタミンCを販売している。 |

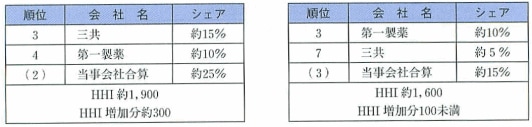

イ シェア・HHIの増加分

三共ライフテックのシェアが小さいため,本件行為に伴うシェアの増加分及びHHIの増加分は小さくなっている。

ウ 有力な競争事業者の存在

シェア10%以上の競争事業者が存在している。

エ 輸入の状況

ビタミンCについては,中国製品の品質に対する信頼が高まったこと及び当事会社が取り扱っている海外メーカーの製品に比べて中国製品が安価であることから,中国製品の輸入が拡大している。

4 独占禁止法上の評価

(1) ACE阻害剤

ACE阻害剤については,3(2)でみたとおり,有力な競争事業者が存在していること,多数の競争事業者が存在していること,購入先の変更が容易であること,川下市場や隣接市場からの競争圧力が認められることから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

また,競争事業者が多数存在し,川下市場や隣接市場からの競争圧力が認められることから,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) 創傷治療剤

創傷治療剤については,3(2)でみたとおり,有力な競争事業者が存在していること,多数の競争事業者が存在していること,購入先の変更が容易であること,川下市場からの競争圧力が認められることから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

また,競争事業者が多数存在し,川下市場や隣接市場からの競争圧力が認められることから,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

(3) 非ステロイド剤

非ステロイド剤については,3(2)でみたとおり,有力な競争事業者が存在していること,多数の競争事業者が存在していること,約2年のうちに新製品の参入が見込まれること,購入先の変更が容易であること,川下市場や隣接市場からの競争圧力が認められることから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

また,競争事業者が多数存在していること,新製品の参入が見込まれること,川下市場や隣接市場からの競争圧力が認められることから,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

(4) ビタミンB6

ビタミンB6については,3(3)でみたとおり,当事会社のシェアの増加分やHHIの増加分が僅少であることに加え,有力な競争事業者が存在していることから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

また,HHIの水準が約1,300とそれほど高くなく,また,HHIの増加分が僅少であることから,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

(5) ビタミンC

ビタミンCについては,3(3)でみたとおり,当事会社のシェアの増加分やHHIの増加分が僅少であることに加え,有力な競争事業者が存在していること,中国製品の輸入が拡大していることから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

また,HHIの水準が約1,200とそれほど高くなく,また,HHIの増加分が僅少であること,中国製品の輸入が拡大していることから,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

5 結論

以上の状況から,本件行為により,前記2(2)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

事例5 オーウェンス コーニング ジャパン株式会社による旭ファイバーグラス株式会社の買収について

1 本件の概要

本件は,ガラス繊維複合材の世界的なサプライヤーである米国オーウェンス コーニング(Owens Cornig)(以下「OC」という。)社の日本法人であるオーウェンス コーニング ジャパン株式会社(以下「OCJ」という。)が,ガラス繊維事業等を営む旭ファイバーグラス株式会社(以下「AFG」という。)を買収することを計画したものである。

本件の関係法条は,独占禁止法第10条である。

| (注) |

当事会社の1社であるAFGは,平成17年2月に溶解炉の削減及び一部製品の生産中止について公表を行い,チョップドストランドを除くガラス長繊維3製品(ロービング,チョップドストランドマット及びコンティニュアスストランドマット)については,その後,生産を中止している。 |

2 一定の取引分野

(1) 製品の概要

ガラス長繊維は,高温で溶かして液状になったガラスを高速で巻き取ることによりミクロン単位の繊維にしたものであり,主に各種の樹脂に混合させ,樹脂の強化材料として用いられている。

ガラス長繊維には,用途の違いに対応して様々な形状のものが存在しており,当事会社間で競合する製品はチョップドストランドである。

チョップドストランドとは,収束したフィラメントを約3mm〜25mmの長さに切断したものであり,エンジニアリングプラスチックメーカー等で用いられ,溶かしたプラスチックに入れ込み,電子機器用コネクターやプリント基板,電機機器,自動車用部品に加工されている。

| (注) |

チョップドストランドには,汎用品のほかに,特定のユーザーの仕様に合わせた製品も存在する。 |

(2) 一定の取引分野の画定

ガラス長繊維には,用途の違いに対応して様々な形状のものがあるが,ユーザーは用途によって使い分けを行っており,当事会社間で競合しているチョップドストランドには,他に同じように使用できる製品がないことから,チョップドストランドで一定の取引分野を画定した。

また,当事会社を含むガラス長繊維の製造販売業者は全国を事業地域としており,商品の特性や輸送費用等からみて特段の事情も認められないことから,地理的範囲は全国で画定した。

3 本件企業結合が競争に与える影響の検討

(1) 市場の状況

ア 市場シェア・集中度の状況

平成16年のチョップドストランドの市場規模は約150億円,国内販売数量は約13万トンである。

本件行為後,当事会社の合算販売数量シェア・順位は約30%・第2位(統合後のHHI約2,700,HHIの増加分約300)となる。

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)

| (注) |

チョップドストランドのみの輸入数量は不明であるため,前記のシェア算定からは輸入を除外している。なお,ガラス長繊維全体の輸入量は,約2万トンでガラス長繊維全体の国内販売量の5%弱である。 |

イ 市場シェアの推移

過去5年間の市場シェアの推移をみると,シェア第1位のA社及びAFGとの間で,またシェア第3位のB社及びシェア第4位のC社との間で順位の変動があるなど,各メーカーのシェアの変動は大きいといえる。

(2) 販売数量及び生産数量の推移

市場規模は,自動車製品向けやIT関連向けの出荷の増加により年々拡大している。平成16年における販売数量は約13万トンであり,過去3年間で約1.3倍に増加している。

一方,平成16年における生産数量は約18万トンで,過去3年間で約1.4倍に増加しており,生産数量が市場規模の拡大を上回って増加していることが認められる。また,競争事業者各社は,今後増産の計画を有している。

(3) 輸入の状況

輸入は主に中国から行われているが,中国から日本への輸入量はガラス長繊維全体ベース(チョップドストランド以外のガラス長繊維も含む。)でみて平成15年から平成17年にかけて2倍以上に増加している。また,中国メーカーでは,今後5年ほどの間に生産能力を増強する動きがみられる。これらのことから判断すると,品質等の問題から現時点における輸入品のシェアは低いものの,将来的には汎用品を中心に輸入量が伸びていくと考えられる。

(4) 取引先変更の容易性

ユーザーは,供給の安定性を確保するために,通常,複数のメーカーからチョップドストランドを調達している。

また,(1)チョップドストランドの生産数量が市場規模の拡大を上回って増加していること,(2)中国からの輸入品が増加していること,(3)競争事業者が増産計画を持っていること,(4)需要増加に応じて原料ガラスの供給を他のガラス長繊維製品向けからチョップドストランドの生産ラインへ集中することができること,(5)海外向けチョップドストランドの単価は国内出荷向けの製品よりも安い状況にあり,メーカーはいずれもできるだけ国内での販売量を増やそうとすると考えられること等から,新規の引合いに対応できないような供給不足の状況は生じないと認められる。

このように,ユーザーは複数メーカーから調達しており,供給不足の問題も生じないと考えられることから,チョップドストランド市場における取引先の変更は容易であると認められる。

(5) ユーザーの価格交渉力

メーカーとユーザーとの価格交渉は,年1回の定期的な交渉のほか,経済環境の変化に応じてその都度行われている。

価格交渉において,ユーザーは(1)複数購買によって取引条件を競争させており,さらに,(2)重油等の生産コストに影響を与える要因の市況状況,(3)日本国外での取引量や長繊維以外の取引製品も考慮したボリュームディスカウント要請,(4)輸入品への切替え,(5)ユーザーの用意したトラックによる製品引取による価格低減等を交渉材料とするなどして価格引下げを要請している。その結果,各メーカーの国内平均出荷価格は下落基調で推移しており,ユーザー主導の価格交渉の状況が確認できる。

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限について

有力な競争事業者が存在すること,取引先の変更が可能であること,ユーザーの価格交渉力は強いこと等から,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) 協調的行動による競争の実施的制限について

メーカー間で順位の変動がみられ,各メーカーのシェアの変動は大きいこと,ユーザーの価格交渉力が強いこと等から,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

5 結論

以上の状況から,本件行為により,チョップドストランドの取引分野における競争を実質的に制限することとはならないと判断した。

事例6 新日本製鐵株式会社及び株式会社中山製鋼所による普通線材事業における生産の共同化

1 本件の概要

本件は,新日本製鐵株式会社(以下「新日鐵」という。)及び株式会社中山製鋼所(以下「中山製鋼」という。)が,普通線材事業について,共同出資会社である株式会社NS棒線(以下「NS棒線」という。)に中山製鋼の普通線材圧延設備を譲渡し,NS棒線を両社の共同生産会社とすることを計画したものである。

本件の関係法条は,独占禁止法第10条及び第16条である。

2 一定の取引分野

(1) 製品の概要

線材は,細く長い線状の鋼材であり,鋼材の中で最も断面が小さく,主として鉄線,針金,釘,金網等の材料となる。線材は,鋼片を圧延設備で線状に引き伸ばして製造される。

線材には,普通線材と特殊鋼線材があるが,特殊鋼線材の方が耐食性,光沢性,強度などの機能・効用が優れており,比較的高価であることから,両者は用途が区別されている。また,普通線材の中には,成分である炭素含有量の違いにより特殊線材と定義されるものがあるが,特殊線材は,強度,光沢性が若干優れているのみであって,製造方法や用途の違いはない。

普通線材のほとんどはJIS規格品であり,メーカー間に品質差はない。

(2) 本件行為後における当事会社の普通線材事業

NS棒線は,新日鐵及び中山製鋼から両社が販売する普通線材の圧延業務を受託することとなる。新日鐵が自らの生産設備によって行っていた普通線材の生産については,本件実施後も引き続き行われる。NS棒線が中山製鋼から受託する圧延量は,中山製鋼が希望する限り,原則として前年度の販売数量を下回らないものとする。当事会社は,それぞれ自社の販売分としてNS棒線で製造される線材の製造に必要な量の鋼片をNS棒線に供給し,NS棒線で製造された線材の販売は当事会社がそれぞれ独立して行う。当事会社は,販売面における独立を確保するため,販売価格,数量,ユーザー等に関する情報の交換を行わない旨申し出ている。

(3) 一定の取引分野の画定

本件は,普通線材を対象とした事業統合である。線材には,普通線材と特殊鋼線材があるが,普通線材と特殊鋼線材では,用途,価格に違いがあり,相互に代替関係はないことから,普通線材について一定の取引分野を画定した。

また,当事会社を含む普通線材の製造販売業者は全国を事業地域としており,商品の特性や輸送費用等からみて特段の事情も認められないことから,地理的範囲は全国で画定した。

3 本件企業結合が競争に与える影響の検討

(1) 市場規模

土木建築に係る普通線材の需要の落ち込みにより,出荷量は下落傾向にあったが,最近は民間建築の需要が持ち直しており,平成15年度の普通線材の市場規模は約1030億円である。

(2) 市場シェア・集中度

2(2)のとおり,NS棒線の生産量のうち中山製鋼に割り当てられる数量は,中山製鋼が希望する限り,原則として中山製鋼の前年度の販売数量を下回らない数量となる。新日鐵は,本件の目的は本件により得られる普通線材生産能力相当の同社他事業所の普通線材生産能力を特殊鋼線材生産能力に転化させることにより,特殊鋼線材生産能力を増加させることにあると表明している。このため,本件の前後で中山製鋼の生産能力は減少するものの,新日鐵の生産能力は増加しないと考えられるが,念のため,新日鐵が本件により獲得する普通線材生産能力分だけ同社の普通線材生産能力が単純に増加したと仮定(具体的には,前年度の中山製鋼の生産数量を行為後の同社の生産能力とみなし,前年度の中山製鋼の生産余力(生産能力―生産数量)については行為後の新日鐵の生産能力に加算)して当事会社の生産能力を計算すると,行為後の新日鐵の生産能力シェア品順位は約25%・第1位,中山製鋼の生産能力シェア・順位は約15%・第5位(行為後のHHI約1,800,HHIの増加分約100)となる。

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)(3) 販売方法

本件は,当事会社間で生産部門を統合するものであり,販売は当事会社がそれぞれ別個に行うこととしている。また,新日鐵は自らが保有する生産設備においても普通線材の生産を行うこととしており,本件により中山製鋼との間で生産が共通化される部分は,新日鐡の普通線材の生産量全体の一部である。さらに,当事会社は自社向けの普通線材の製造に使用する鋼片は自らNS棒線に供給することとしており,原料に係るコストも共通化されない。

なお,当事会社は,相互に価格情報,販売数量,顧客情報等の交換を行わない旨申し出ている。

(4) 有力な競争事業者の存在

販売分野における当事会社間の競争が維持されることに加え,生産分野でみて,10%以上のシェアを有する有力な競争事業者が複数存在する。

(5) 生産余力

鉄鋼製品の製造工程には,各鉄鋼製品の母材(普通線材における鋼片)を製造する製鋼工程と,母材を使用し圧延作業を行う圧延工程とがあり,母材を供給する製鋼工程の設備は,鋼板,線材などの各鉄鋼製品で共用になっている。一方の圧延工程は,鋼板用,線材用など製品ごとに圧延設備が異なっている。

公表資料等を基に競争事業者の生産余力をみると,圧延工程について十分な生産余力を有している事業者が複数存在する。

(6) 輸入

平成15年度の輸入量は,国内販売量全体の5%程度であり,中国・韓国からの輸入が中心となっている。

輸入品と国内製品との間に品質面での差はなく,主要輸出元である中国においては,平成15年だけで日本国内の線材の年間生産量を上回る設備増設(1000万トン程度)が行われており,現在,中国メーカーの最大供給能力は中国の国内需要を大きく上回る規模となっている。その結果,内需を上回った生産分が日本へ輸出されている。このため,平成14年度から同15年度にかけて,輸入量は6倍強に急増している。

|

[輸入量の推移]

|

(単位:千トン) |

|

中国や韓国などの鉄鋼メーカーは,日本国内へ販売拠点を設けており,また,関税率も0%であることから,今後も輸入量は増加すると見込まれる。

|

[中国における線材の設備投資状況]

|

(単位:万トン) |

|

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限について

競争事業者には供給余力があると認められること,輸入圧力も一定程度存在すると認められること,本件行為後も販売活動は独立して行うとしていること等から,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) 協調的行動による競争の実質的制限について

現在,一定量の輸入品が国内市場に流入しており,また,今後輸入量が増加することが見込まれていること等から,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

5 結論

以上の状況から,当事会社が申し出た情報遮断行為も含めて総合的に勘案すれば,本件行為により普通線材の取引分野における競争を実質的に制限することとはならないと判断した。

事例7 日本精工株式会社による株式会社天辻鋼球製作所の株式取得について

1 本件の概要

本件は,軸受等の製造販売事業を営む日本精工株式会社(以下「日本精工」という。)が,鋼球の製造販売事業を営む株式会社天辻鋼球製作所(以下「天辻鋼球」という。)の全株式を取得することを計画したものである。

本件の関係法条は,独占禁止法第10条である。

2 一定の取引分野

(1) 製品の概要

ア 鋼球

鋼球とは,主として玉軸受等の部品(転動体)として用いられる,耐磨耗性等に優れた金属製の高精度(高真球度)の球であり,主に,高炭素クロム軸受鋼で作られているが,軸受の使用環境によりステンレス鋼(防錆性を求められる場合),炭素鋼(強度要求が高くない場合)なども使用される。

イ 玉軸受

回転する軸を支え,軸に加わる荷重を受け,軸心を中心に回転するようにする機械部品を「軸受」といい,自動車,産業機械,家電製品等の各種機械の回転部分に使用される。軸受には,軸と軸受の接触状況等により様々な種類の製品があり,軸と軸受の間に鋼球を入れたものを「玉軸受」という。

ウ リニアガイド

通常の軸受が回転運動をするのに対し,荷重を支えながら直線運動の案内をするものを「直動案内軸受」といい,工作機械やX−Yテーブルなどの送り装置に使用されている。直動案内軸受のうち,玉を用いたレール付きのユニットを「リニアガイド」という。

エ ボールねじ

ボールねじは,ねじ軸とナットとの間(溝)に鋼球を組み込み,ねじ軸を回転させたときのナットとの間に生じる摩擦を減少させるようにしたものである。通常のねじは締結用部品として用いられるが,ボールねじは,ねじ軸の回転運動を効率よくナットの移動運動に変換させることができることを利用して,移動用部品(ねじ軸上で物を移動させる。),伝動用部品(ねじ軸の回転を利用して大きなものを動かす。)として用いられる。

(2) 当事会社間の取引関係

日本精工は,玉軸受,リニアガイド,ボールねじ(以下「玉軸受等」という。)の製造販売を行っているところ,玉軸受等の製造に使用する鋼球の大部分を天辻鋼球から調達している。

このように,当事会社は水平的関係(同一市場における競争関係)にはなく,垂直的関係(特定の商品を売買する関係)にある。

(3) 一定の取引分野の画定

ア 商品範囲

川上市場の製品として鋼球が,川下市場の製品として玉軸受等の3製品が存在する。

(ア) 川上市場

鋼球の材料には各種鋼材が使用されており,玉軸受等の使用環境に応じて適切な鋼材が選択される。しかしながら,鋼材が異なっても基本的な製造工程は同じであり,鋼球メーカーは軸受メーカーの要求に応えるため,鋼材の異なる鋼球を取りそろえているのが通常であることから,鋼球について一定の取引分野を画定した。

(イ) 川下市場

玉軸受等は,それぞれ機能・効用が異なっており,製品間で代替性はないことから,玉軸受,リニアガイド,ボールねじの各製品について,それぞれ一定の取引分野を画定した。

ただし,鋼球メーカー,軸受メーカー間の取引の状況は,玉軸受,リニアガイド,ボールねじのいずれについても大きな違いはなく,本件株式取得が天辻鋼球以外の鋼球メーカーの鋼球の販売や,日本精工以外の軸受メーカーの部品調達に及ぼす影響等を検討するに当たっては,これら3製品をまとめて分析することとした。

イ 地理的範囲

いずれの製品についても,事業者は全国を事業地域としており,商品の特性や輸送費用等からみて特段の事情も認められないことから,地理的範囲は川上市場及び川下市場共に全国で画定した。

3 本件企業結合が競争に与える影響の検討

(1) 市場の状況

ア 鋼球

(ア) 市場規模

平成16年度における国内の鋼球の市場規模は,約300億円であり,このうち,約200億円を玉軸受等向けが占める。近年の景気拡大を受けた玉軸受等の需要増加に伴って,玉軸受等の構成部品である鋼球の市場規模も拡大傾向にある。

(イ) 市場シェア

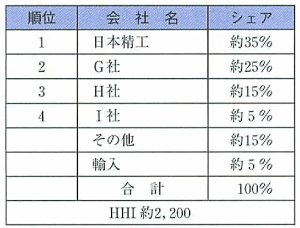

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)イ 玉軸受,リニアガイド及びボールねじ

(ア) 市場の状況

平成16年度における国内の玉軸受等の市場規模は全体で約3450億円であり,製品ごとにみると,玉軸受が約2400億円,リニアガイドが約540億円,ボールねじが約510億円となっている。近年の景気回復に伴い,企業収益が着実に改善するとともに,設備投資が拡大したことを受けて,工作機械や一般機械等の部品となる玉軸受等の需要は増加傾向にある。

(イ) 市場シェア

|

[玉軸受]

|

[リニアガイド]

|

|

|

[ボールねじ]

|

|

(出所:いずれも当事会社提出資料を基に当委員会にて作成)

(2) その他の考慮事項

ア 軸受メーカーにとっての購入先変更の容易性

鋼球には,国際規格(ISO3290)が設定されており,これに準じた国内規格(JISB1501)も設定されている。鋼球メーカーは前記規格に即して製品の製造を行っており,技術水準や品質面での差はなく,軸受メーカーが取引先鋼球メーカーを変更することは可能であり,同一の玉軸受等に使用する鋼球を複数の鋼球メーカーから調達している軸受メーカーも存在する。

イ 供給余力

鋼球の生産について,月間の操業日数を調整することにより一定程度の増産が可能とされており,当事会社の競争事業者にも,一定程度の供給余力があると認められる。

ウ 内製

軸受メーカーにとって,鋼球調達の安定性の確保は重要な課題であるところ,軸受メーカーの中には,鋼球の供給が滞るリスクを回避するため,鋼球の内製を行っている事業者も存在する。これらメーカーは,何らかの事情で取引先鋼球メーカーからの鋼球の供給が滞った場合にも,内製割合を増加させることにより鋼球を調達することが可能である。

エ 鋼球の供給拒否を行うことに伴うデメリット

鋼球の製造には高額な設備を要するところ,投下資本を回収し,利益を上げるためには,売上高を増加させるとともに,稼働率を上げ,単位当たりの生産コストを引き下げることが重要である。仮に,天辻鋼球が,日本精工以外の軸受メーカーへの鋼球の供給を拒否すれば,売上高の大幅な減少,稼働率の低下に伴う製造コストの大幅な増加を招くことになるため,天辻鋼球のみならず,同社を子会社とする日本精工にとっても,鋼球の供給拒否を行うインセンティブはないものと考えられる。

オ 輸入について

鋼球には国際規格が定められており,国内の軸受メーカーが,海外メーカーの鋼球を輸入して玉軸受等を製造することは可能であるが,平成16年の鋼球の推定輸入額は10億円程度で,国内の鋼球需要の3%程度にとどまっている。

国内の軸受関連製品が多様なため鋼球の仕様は細分化されており,国内で鋼球の販売活動を行うには数多くのバリエーションを用意する必要があること,きめ細やかな営業と需要の変動に対応するための在庫を確保する体制を整える必要があること等,日本での販売体制を整えるのには多額の資金を投下する必要があることから,鋼球の輸入はわずかとなっている。

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限について

ア 日本精工による天辻鋼球以外の鋼球メーカーからの鋼球調達の拒否

日本精工は,天辻鋼球以外の鋼球メーカーからも鋼球を調達しているところ,鋼球調達の安定性の確保の観点から,天辻鋼球以外の鋼球メーカーからの鋼球の調達を取り止めるインセンティブはなく,今後も他メーカーから継続して鋼球を調達することとしている。また,仮に,日本精工が天辻鋼球以外の鋼球メーカーからの鋼球調達を拒否したとしても,日本精工に代わる販売先となり得る有力な軸受メーカーが複数存在する。

これらのことから,当事会社の単独行動により,鋼球の取引分野における競争を実質的に制限することとはならないと判断した。

イ 天辻鋼球による日本精工以外の軸受メーカーへの鋼球供給の拒否

天辻鋼球は,鋼球の生産コストの削減のためには,一定数量以上の販売量を確保することが必要であり,日本精工以外の軸受メーカーへの鋼球の供給を拒否すれば,大幅な販売量の減少が避けられないため,日本精工以外の軸受メーカーへの供給については,これからも継続していく状況にあると考えられる。

また,仮に,軸受メーカーへの鋼球の供給を拒否したとしても,鋼球を内製している軸受メーカーにとっては,内製比率を引き上げることで対応可能であり,また,鋼球を内製していない軸受メーカーも鋼球調達先を競合鋼球メーカーへ切り替えることによって鋼球を調達することが可能であると考えられる。

したがって,当事会社の単独行動により,玉軸受等の取引分野における競争を実質的に制限することとはならないと判断した。

なお,鋼球は,玉軸受等以外の用途にも使用されているが,日本精工は,これら用途に係る事業を行っていないことから,当事会社が玉軸受等以外の用途の鋼球需要者への鋼球の供給を拒否するインセンティブはないと判断した。

(2) 協調的行動による競争の実質的制限について

ア 鋼球メーカー間の協調的行動の可能性について

本件により,天辻鋼球は,日本精工と取引関係にある自己以外の鋼球メーカーの日本精工向けの販売価格を知り得ることになる。

しかしながら,鋼球の需要者である軸受メーカーは,自動車メーカーや工作機器メーカーを顧客としており,自らが顧客から価格引下げ圧力を受ける立場にあるところ,大手軸受メーカーの中には,使用する鋼球の一部を内製している者もおり,仮に,天辻鋼球が自己以外の鋼球メーカーの鋼球販売価格を知ったことを契機に,鋼球メーカー間で協調的な価格設定が行われた場合には,これら軸受メーカーが内製割合を増加させることにより鋼球メーカーの価格政策に対抗することが可能であると考えられる。他方,スケールメリットをいかすことが事業上有益である鋼球メーカーにとって,鋼球販売量の減少につながりかねない協調的な価格設定を行うインセンティブはないと考えられる。

したがって,当事会社と競争事業者の協調的行動により,鋼球の取引分野における競争を実質的に制限することとはならないと判断した。

イ 軸受メーカー間の協調的行動の可能性について

日本精工は,天辻鋼球が競合軸受メーカーに鋼球を販売する価格を知り得ることになるが,軸受メーカーの事業規模はそれぞれ異なり,各製品の販売コストも基本的に異なることから,当該価格情報を基に競合軸受メーカーの玉軸受等の販売価格を推測することが容易になるとはいえず,当事会社と競争事業者の協調的行動により,玉軸受等の取引分野における競争を実質的に制限することとはならないと判断した。

5 結論

以上の状況から,本件行為により,前記2(3)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

事例8 ソニー株式会社と日本電気株式会社による光ディスクドライブ事業に係る合弁会社の設立について

1 本件の概要

本件は,ソニー株式会社(以下「ソニー」という。)と日本電気株式会社(以下「NEC」という。)が,共同新設分割の方法により光ディスクドライブ事業に係る合弁会社を設立することを計画したものである。

本件の関係法条は,独占禁止法第15条の2である。

2 一定の取引分野

(1) 製品の概要

光ディスクドライブは,光ディスク(レーザー光によってデジタル情報を記録した記録盤)に情報の記録・読み取りを行うための装置である。光ディスクは,高耐久性・大容量等の特徴から,音楽,映画,写真,コンピュータのデータ等の記録媒体として広く用いられている。

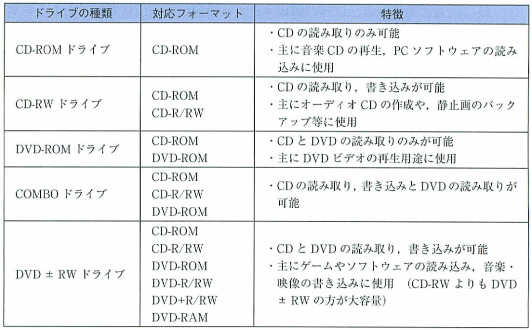

光ディスクには,ディスクの直径,ピット(情報を記録するためにディスクに刻まれる凹凸)の作り方などの違いにより様々な種類があり,それぞれについて記録方式(フォーマット)が設定されている。光ディスクドライブは,フォーマットへの対応状況から,CD−ROMドライブ,CD−RWドライブ,DVD−ROMドライブ,COMBOドライブ,DVD±RWドライブ等に分類される。

光ディスクドライブは,その種類ごとに物理的な仕様・記録方式が定められているため,一般的には同じ種類の光ディスクドライブであれば,メーカーは異なってもその機能・効用に大差はない。

| (注) |

CD−R,CD−RWは,共に書き込みができるが,CD−Rは一度書き込んだら上書きできないのに対し,CD−RWは何度でも上書きができるという違いがある。

DVDの「+」と「−」は,フォーマットの策定組織の違いに起因するものであり,記録と再生の基本的な仕組みは同じであるが,書き込みの場合には,それぞれの規格に対応した機器を使用する必要がある。 |

(2) 光ディスクドライブメーカー

世界には光ディスクドライブメーカーは多数存在しているが,世界規模で事業を行っている主要メーカーは,当事会社を含めて10社程度存在する。主要光ディスクドライブメーカーは,生産拠点を主にアジア地域に置き,全世界に光ディスクドライブを供給している。

(3) 光ディスクドライブの取引

光ディスクドライブのユーザーとしては,パソコンの内蔵ドライブ搭載用に使用するパソコンメーカーのほか,自社ブランドの外付け・取替用ドライブに使用する周辺機器メーカーなどが存在する。

ア 大手パソコンメーカー向けの販売

大手パソコンメーカー向けについては,光ディスクドライブメーカーが直接販売を行う。大手パソコンメーカーは,世界各地に所在する生産拠点で必要とする光ディスクドライブを本社で一括して調達しているところが多く,光ディスクドライブの本体価格は,世界のどの生産拠点向けに納入されるものであっても同一であるのが基本である。

光ディスクドライブメーカーは,納入する製品に高い品質が求められ,かつ,大手パソコンメーカーの世界各地の生産拠点に自ら納入することが求められる。他方,主要な光ディスクメーカーであればいずれもこのような条件を満たしていることから,大手パソコンメーカーは世界各地の複数の主要光ディスクドライブメーカーから見積りを取り,価格・品質・納期などの取引条件を競わせた上で調達先を選定している。

イ ディストリビューター経由の取引

周辺機器メーカー等向けの光ディスクドライブは,ディストリビューターを通じて販売されている。ディストリビューターは,小口ユーザーの需要を取りまとめる役割を果たしている。

(4) 当事会社間の取引関係

ディスクドライブの核となるデバイスには,データの記録や再生を行うためのレーザー光源と受光部から構成される記録再生部品である「光ピックアップ」と,光ピックアップの制御やディスクの記録再生に必要な信号処理システムの核となる電子回路である「フロントエンドLSI」の2つがある。

光ディスクドライブメーカーには,これらの部品を内製しているものと,他の光ディスクドライブメーカー(その関連会社を含む。)から購入しているものとがいるところ,ソニーはNECからのフロントエンドLSI購入を検討しており,NECはソニーから光ピックアップを購入していたこともある。

(5) 一定の取引分野の画定

当事会社は,光ディスクドライブメーカーである一方,光ディスクドライブ用部品のメーカーでもある。したがって,本件は,光ディスクドライブメーカー同士の水平型企業結合の側面と,光ディスクドライブメーカーと部品メーカーとの垂直型企業結合の側面を併せ持つことから,それぞれについて検討を行った。

ア 水平型企業結合

(ア) 大手パソコンメーカー向けとディストリビューター向け

2(3)でみたとおり,大手パソコンメーカー向けの販売形態とディストリビューター向けの販売形態は異なることから,それぞれの販売形態ごとに一定の取引分野は異なると判断した。

(イ) 商品範囲

本格的な量産品販売が行われており,当事会社が共に事業を行っている光ディスクドライブは,CD−ROM,CD−R/RW,DVD−ROM,COMBO及びDVD±RWの5種類である。この5種類は,それぞれ使用できる光ディスクの種類や機能の面で異なっていることから,5種類の光ディスクドライブそれぞれについて一定の取引分野を画定した。

(ウ) 地理的範囲

当事会社を含む光ディスクドライブメーカーの取引の実態は2(3)のとおりであり,国内の市場を更に細分化する特段の事情も認められないことから,大手パソコンメーカー向け及びディストリビューター向けともに,地理的範囲は全国で画定した。

ただし,2(3)アのとおり,大手パソコンメーカー向けの市場について,大手パソコンメーカーは全世界における需要を本社で一括して調達しており,光ディスクドライブメーカーが設定する製品価格は,世界的に統一価格で設定されている。また,大手パソコンメーカーは,世界各地の複数の主要光ディスクドライブメーカーから見積りを取り,価格・品質・納期などの取引条件を競わせた上で調達先を選定している。これらのことから判断すると,大手パソコンメーカー向け販売市場については,実態として世界全体で一つの市場が形成され,世界における競争の状況が国内における競争に反映されていると判断した。

したがって,以下では,大手パソコンメーカー向けについては,本件企業結合が光ディスクドライブメーカーと大手パソコンメーカーとの間の世界レベルでの取引に与える影響を分析し,それに基づき国内の取引に与える影響を判断した。

イ 垂直型企業結合

光ディスクドライブメーカーは,光ピックアップとフロントエンドLSIを調達して,光ディスクドライブの製造販売を行っている。よって,光ピックアップの製造販売市場及びフロントエンドLSIの製造販売市場が川上市場,光ディスクドライブの製造販売市場が川下市場となる。

また,光ディスクドライブメーカー,光ピックアップメーカー,フロントエンドLSIメーカーの国内における事業活動は日本全国を対象としていることから,一定の取引分野の地理的範囲は全国で画定した。

ただし,川下市場の光ディスクドライブメーカー並びに川上市場の光ピックアップメーカー及びフロントエンドLSIメーカーのいずれも実質的な製造拠点はアジア地域にあり,取引先の選定の過程で輸送コストが問題になることはないこと等から,2つの光ディスクドライブ部品の販売及び調達は世界的に行われており,実態として世界全体で一つの市場が形成され,世界における競争の状況が国内における競争に反映されていると判断した。

したがって,本件企業結合が光ピックアップメーカー,フロントエンドLSIメーカーと光ディスクドライブメーカーとの間の世界レベルでの取引に与える影響を分析し,それに基づき国内の取引に与える影響を判断した。

3 本件企業結合が競争に与える影響の検討

(1) 市場の動向

光ディスクドライブ市場は,パソコン向け需要の拡大に伴い,大幅に拡大してきた。パソコンへの光ディスクドライブの搭載は一般化したことから,今後,光ディスクドライブ全体では大幅な成長は期待できないが,製品の種別,構成を大きく変化させながら,全体として堅調な成長が持続するとみられている。

ドライブの種類ごとにみると,DVD±RWドライブが急速な伸びを示している。これは,パソコンのテレビ化が進み,ハードディスクに保存した映像データをDVDに移すという使用法が定着してきたことや,複数フォーマット対応に対するユーザーの安心感,価格低下・付加価値を求めるパソコンメーカー側の要求等がかみ合った結果によるものとみられる。

他方,CD−RWドライブは,DVD±RWドライブ等の台頭により,市場が縮小してきている。また,CD−ROMドライブやDVD−ROMドライブといった再生専用機は,用途が限定的になりつつあるため出荷数量は減少しているが,情報管理の観点からオフィス用パソコン向けの需要は安定的に存在しており,また,中国や東欧など新興市場への浸透などを背景に,市場規模の縮小は緩やかに進むものとみられている。

(2) 水平型企業結合

ア 大手パソコンメーカー向けの光ディスクドライブの製造販売市場への影響

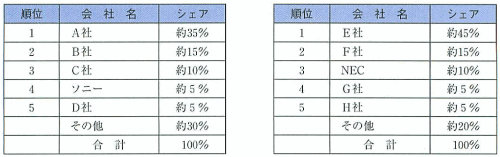

(ア) 市場シェア

大手パソコンメーカー向けの光ディスクドライブ5製品の世界レベルでの当事会社の合算シェアをみると,10%を超えることとなるのは,以下の「CD−R/RWドライブ」と「DVD±RWドライブ」の2製品である。

その他の製品は,いずれも当事会社の合算シェアが10%以下であり,本件企業結合により,直ちに競争が実質的に制限されることとはならないと判断した。

|

〔CD−R/RWドライブ〕

|

〔DVD±RWドライブ〕

|

|

(出所:いずれも当事会社提出資料を基に当委員会にて作成)

| (注) |

当事会社は光ディスクドライブ各製品の製造販売市場における競争事業者のシェアは不明であるとしている。 |

(イ) 競争事業者の存在

競争事業者のシェアは不明であるものの,有力な光ディスクドライブメーカーは複数存在する。

(ウ) 取引先変更の容易性

2(1)のとおり,同じ種類の光ディスクドライブであれば,光ディスクドライブメーカーの製品間に機能面での差はない。大手パソコンメーカーは,光ディスクドライブに記録品質の悪さ等の問題が発生すると,パソコン自体の性能評価にかかわることになるため,光ディスクドライブの性能・品質について厳しくチェックを行っている。光ディスクドライブメーカーは,パソコンメーカーの性能・品質に対する厳しい要求に対応するため,性能・品質の向上に努めており,主要光ディスクドライブメーカー間には,ユーザーが取引先を変更することを妨げるような大きな技術差はない。

(エ) ユーザーの価格交渉力

2(3)アのとおり,大手パソコンメーカーは複数のディスクドライブメーカーから見積りを取って取引条件を競わせた上で調達先を選定しており,非常に強い価格交渉力を有している。

イ ディストリビューター向けの光ディスクドライブの製造販売市場への影響 日本国内のディストリビューター向け市場における本件行為後の当事会社の合算シェアは,光ディスクドライブ5製品いずれについても10%以下であり,本件企業結合により,直ちに競争が実質的に制限されることとはならないと判断した。

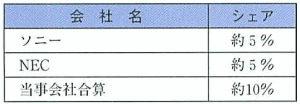

(3) 垂直型企業結合

川上市場である光ディスクドライブ向け光ピックアップの製造販売市場における全世界レベルでのソニーのシェアは約5%,フロントエンドLSIの製造販売市場における全世界レベルでのNECのシェアは約10%にすぎない。また,川下市場である光ディスクドライブの全製品でみた本件行為後の当事会社の合算シェアは,全世界レベルでみて約10%と小さい。

|

[川上市場]

|

|

|

〔光ピックアップ〕

|

〔フロントエンドLSI〕

|

|

|

[川下市場]

|

|

(出所:いずれも当事会社提出資料を基に当委員会にて作成)4 独占禁止法上の評価

(1) 水平型企業結合

ア 単独行動による競争の実質的制限について

検討対象とした2製品について,シェアの増分は小さい。また,有力な競争事業者が複数存在していること,取引先である大手パソコンメーカーは非常に強い価格交渉力を有していることから,当事会社の単独行動により世界レベルでみた競争を実質的に制限することとはならないと判断した。

したがって,一定の取引分野(日本国内)においても,当事会社の単独行動により競争を実質的に制限することとはならないと判断した。

イ 協調的行動による競争の実質的制限について

光ディスクドライブメーカーは多数存在すること,大手パソコンメーカーは,複数の光ディスクドライブメーカーから見積りを出させた上で調達先を選定するなど非常に強い価格交渉力を有していること等から,当事会社と競争事業者の協調的行動により,世界レベルでみた競争を実質的に制限することとはならないと判断した。

したがって,一定の取引分野(日本国内)においても,当事会社と競争事業者の協調的行動により,競争を実質的に制限することとはならないと判断した。

(2) 垂直型企業結合

川上市場及び川下市場のいずれについても,当事会社のシェアが10%程度と小さく,本件行為により市場の閉鎖性・排他性等の問題は生じないと認められる。このため,本件行為によって,世界レベルでみた競争を実質的に制限することとはならないと判断した。

したがって,一定の取引分野(日本国内)においても,競争が実質的に制限されることとはならないと判断した。

5 結論

以上の状況から,本件行為により,前記2(5)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

事例9 Johnson&JohnsonによるGuidant Corporationの株式取得について

1 本件の概要

本件は,医療機器製造販売業者であるJohnson&Johnson(本社米国。以下「米国ジョンソン」という。)が,同じく医療機器製造販売業者であるGuidant

Corporation(本社米国。以下「米国ガイダント」という。)の全株式を取得することを計画したものである。

本件の関係法条は,独占禁止法第10条である。

2 一定の取引分野

(1) 製品の概要

当事会社は世界各地において医療機器の販売を行っており,我が国においても,当事会社の日本法人及び医療機器輸入販売業者を通じて,当事会社の製品が販売されている。

両当事会社が共通して取り扱っている医療機器には,

| ア |

心臓冠動脈疾患の治療方法で,心臓冠動脈の狭窄部にカテーテルを通して血管を拡張する手術である「経皮的冠動脈形成術」(以下「PTCA」という。) |

| イ |

心臓冠動脈疾患の治療方法で,狭窄が生じている心臓冠動脈に代えて別の血管を当該患部に移植する手術である「心臓冠動脈バイパス手術」(以下「CABG」という。) |

| ウ |

心臓冠動脈以外の末梢血管の狭窄に係る治療方法で,末梢血管の狭窄部にカテーテルを通して血管を拡張する手術である「経皮的血管形成術」(以下「PTA」という。)において使用される医療機器がある。 |

(2) 一定の取引分野の画定

前記(1)に記載した治療方法において使用される医療機器について,ユーザーである医師にとって機能・効用が同種であるか否かなどの観点から検討した結果,我が国の市場における次の12種類の各医療機器の製品分野を,それぞれ,本件における一定の取引分野と画定した。

| ア |

PTCA用ガイディングカテーテル |

| イ |

PTCA用ガイドワイヤー |

| ウ |

PTCA用バルーンカテーテル |

| エ |

PTCA用薬剤溶出ステント(以下「DES」という。) |

| オ |

PTCA用ステント(以下「BMS」という。) |

| カ |

CABG用内視鏡下血管採取システム(以下「EVH機器」という。) |

| キ |

CABG用スタビライザー |

| ク |

PTA用ガイディングカテーテル |

| ケ |

PTA用ガイドワイヤー |

| コ |

PTA用バルーンカテーテル |

| サ |

PTA用ステント |

| シ |

下大静脈フィルター |

3 本件企業結合が競争に与える影響の検討及び独占禁止法上の評価

(1) 市場規模

平成16年における国内の医療機器全体の市場規模は約2兆600億円である。

そのうち,本件検討対象製品の市場規模は,PTCA用医療機器が約1000億円,CABG用医療機器が約5億円,PTA用医療機器が約185億円である。

(2) 直ちに競争が実質的に制限されることとはならないと考えられる分野

前記2(2)で画定した12の取引分野のうち,DES及びEVH機器を除く10の取引分野については,以下のとおり,本件株式取得が行われたとしても,直ちに当該市場における競争が実質的に制限されることとはならないと判断した。

ア PTCA用ガイディングカテーテル,PTCA用ガイドワイヤー,PTCA用バルーンカテーテル及びBMS

これら4製品については,両当事会社が現に競合関係にあるが,いずれの取引分野についても,結合後における合算シェアの増加分が僅少であること,10%以上のシェアを有する有力な競争事業者が存在すること及び事業者数が多いことにかんがみれば,本件株式取得により直ちに我が国の当該市場における競争が実質的に制限されることとはならないと判断した。

イ CABG用スタビライザー

CABG用スタビライザーについては,両当事会社が現に競合関係にあるが,結合後における合算シェアの増加分がわずかであること,当事会社とほぼ同程度のシェアを有する極めて有力な競争事業者が存在することにかんがみれば,本件株式取得により直ちに我が国の当該市場における競争が実質的に制限されることとはならないと判断した。

ウ PTA用ガイディングカテーテル,PTA用ガイドワイヤー,PTA用バルーンカテーテル,PTA用ステント及び下大静脈フィルター

これら5製品については,米国ジョンソンを含め複数の事業者が我が国の当該市場に参入しているが,米国ガイダントの製品は欧米では販売されているものの国内では販売されていない。このため,本件結合により当事会社の合算シェアは何ら増えることはなく,したがって,現時点では,本件株式取得により競争が実質的に制限されることとはならないと判断した。

また,本件結合により米国ガイダントという潜在的競争事業者が失われることになるが,いずれの機器についても10%以上のシェアを有する有力な競争事業者が1社ないし複数存在しており,米国ガイダントの製品がこれらの有力な競争事業者と比肩し得るだけのシェアを直ちに獲得するようになるとは考えにくいことから,この観点からみても,本件結合により競争が実質的に制限されることとはならないと判断した。

(3) 検討を要する分野

前記12の取引分野のうち,DES及びEVH機器の2つの取引分野については,本件株式取得後,当事会社により我が国の市場が独占されることとなるため,重点的に審査を行った。

ア DES

| (ア) |

我が国では,現在,米国ジョンソンが製造するDESのみが厚生労働省の承認を得て販売されており,このため,米国ジョンソンが,現在のところ,我が国における唯一のDESの供給者となっている。 |

| (イ) |

しかし,当該市場については,現在,米国ガイダントを含め,日本のDES市場への参入を計画している事業者が複数存在し,数年後には当該市場は競争的な市場に変わっていくものと見込まれている。 |

| (ウ) |

このうち,米国ガイダントは,米国ジョンソンの潜在的競争事業者の立場にあるが,いまだ治験の準備段階にあり,具体的な参入時期は不明であるのに対し,米国ジョンソンと競合する医療機器製造販売業者の中には,海外において現にDESの販売を行っており,かつ,米国ジョンソンの製品を上回るシェアを獲得している者がいる。当該競争事業者は,我が国においてもDESの販売に係る承認を得るために治験を実施中であり,同社の製品は,米国ガイダントの製品よりも早い時期に我が国のDES市場に参入してくることが見込まれていることから,同社は,米国ガイダントを上回る極めて有力な競争事業者になり得るものと考えられる。 |

| (エ) |

さらに,当該競争事業者以外にもDESの開発を行っている医療機器製造販売業者が複数存在しており,参入時期は多少遅れるとしても,いずれは我が国のDES市場に参入してくると見込まれており,かつ,これら医療機器製造販売業者の製品についても,米国ガイダントが開発中のものと同等又はそれ以上の性能を有している可能性がある。 |

| (オ) |

こうした新規参入者の存在にかんがみれば,本件株式取得が行われたとしても,各事業者の参入後の我が国のDESの分野における競争が実質的に制限されることとはならないものと判断した。 |

イ EVH機器

| (ア) |

我が国では,米国ジョンソン及び米国ガイダントの製造するEVH機器のみが販売されていたところ,平成17年10月,医療機器製造販売業者1社が新たにEVH機器市場に参入した。しかし,現時点においてはそのシェアはわずかでしかない。 |

| (イ) |

したがって,本件株式取得によって,我が国におけるEVH機器の市場は,当事会社の製品により事実上独占されることとなり,その結果,当該市場における競争が実質的に制限されることとなるおそれがあると認められる。 |

| (ウ) |

しかしながら,本件株式取得については,米国連邦取引委員会(Federal Trade Commission。以下「FTC」という。)及び欧州委員会(European

Commission。以下「EC」という。)における審査の過程で,当事会社に対し,前記(イ)と同様の問題について指摘がなされたため,当事会社は,米国ジョンソンの子会社が所有するEVH機器事業の全世界向けの製造部門及び販売部門を,第三者に売却することを申し出ており,既に米国ジョンソンは,第三者である米国の医療機器製造販売業者との間で,売却について合意している。

そして,第三者への売却対象事業には,我が国向け販売に係る事業も含まれているところ,当該売却が実施されれば,本件についての独占禁止法上の問題は解消されるものと考えられる。 |

| (エ) |

したがって,前記(ウ)のEVH機器事業の売却が実施されることを前提とすれば,本件株式取得によって,我が国のEVH機器の分野における競争が実質的に制限されることとはならないものと判断した。 |

4 結論

以上の状況から,EVH機器に関する前述の措置が確実に履行されるのであれば,本件行為により,我が国の医療機器の製品分野における競争を実質的に制限することとはならないと判断した。

5 海外競争当局との情報交換

本件については,当委員会だけではなく,FTC及びECにおいても同様の調査を行っており,当委員会では,両競争当局との間で情報交換を行いつつ調査を進めてきた。

なお,ECは平成17年8月25日に,FTCは同年11月2日に,問題解消措置の履行を前提にすれば,本件株式取得が競争法上間題となることはない旨の調査結果をそれぞれ公表している。

(参考)

1 PTCAについて

PTCAは,心臓冠動脈の狭窄部にカテーテルを通すことにより血管を拡張する手術である。PTCAの基本的な手術方法は,(1)患者の手首又は太股の動脈から筒状になっているガイディングカテーテルを心臓冠動脈の入口部まで挿入し,(2)ガイディングカテーテルの中にガイドワイヤーを挿入し,(3)バルーンカテーテルをガイドワイヤーに沿って挿入し,(4)バルーンを拡張することにより患部の血流を確保し,(5)必要に応じステントを患部に留置することにより血流を確保し,(6)バルーンカテーテル,ガイドワイヤー及びガイディングカテーテルを引き抜くことにより終了する。

従来,(5)の過程で薬剤を塗布していないステント(BMS)が使用されていたが,ステントが心臓冠動脈の血管壁を傷つけた場合,傷を修復するために内膜細胞が増殖して血管が再び狭くなる再狭窄が起こり,再治療が必要となることがあった。近年,ステントに薬剤を塗布することによって,再狭窄の原因となる細胞の増殖を抑制するDESが開発されており,これを使用した場合には,再狭窄の発生を極めて低く抑えることができることから,現在では,DESを用いた治療が主流となっている。

2 CABGについて

CABGは,胸部の内胸動脈又は大腿部の大伏在静脈等の血管を,狭窄が生じている心臓冠動脈に代えて移植することにより,心臓冠動脈の血流を確保する心臓バイパス手術である。

CABGでは,大腿部の大伏在静脈を採取する際には,従来は大腿部を大きく切開して血管を採取するという術式が一般的であったのに対し,最近では,大腿部に小さな穴を開け,そこに内視鏡を挿入して血管を剥離,摘出する「内視鏡下血管摘出術」が採用されるようになってきている。この術式に用いられる医療機器がEVH機器であり,手術部を見るための内視鏡,血管を切除するためのハサミ等から構成されている。

また,従来,CABGでは,人工心肺装置を用いて血液循環を確保した上で,一旦心臓を停止させて手術を行う方法が一般的であったが,この方法では,心臓を停止させることにより手技が容易になる一方で,術前術中に虚血発作が生じたり,心停止時間が長くなった場合には術後の心臓機能が低下したりする危険性があった。このため,心臓を停止させずに,スタビライザーという器具で心臓冠動脈の吻合部分を吸着固定して手技を行う方法が採られるようになってきている。

3 PTAについて

心臓冠動脈以外の血管に係る疾患について,PTCAとほぼ同様に,血管内の狭窄部にカテーテルを通すことにより血管を拡張する手術(PTA)が行われている。PTAでは,PTCAと同様,ガイディングカテーテル,ガイドワイヤー,バルーンカテーテル,ステント等が用いられるが,PTA用機器とPTCA用機器の間に互換性はない。

また,下肢・骨盤等の静脈に血栓が生じ,当該血栓が血管内に遊離し,肺動脈に達することにより肺動脈において狭窄が生じて,呼吸困難等を引き起こす肺塞栓症を防ぐために,下大静脈フィルターと呼ばれる当該血栓が肺動脈に達しないようにするための医療機器が用いられる。

事例10 KDDI株式会社と株式会社パワードコムの合併について

1 本件の概要

本件は,電気通信事業を行っているKDDI株式会社(以下「KDDI」という。)と同事業を行っている株式会社パワードコム(以下「PWD」という。)が,法人データ通信分野における営業力の強化を目的として合併することを計画したものである。

本件の関係法条は,独占禁止法第15条である。

2 一定の取引分野

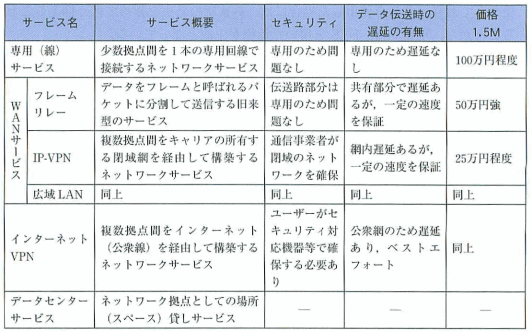

(1) 製品・役務の概要

電気通信サービスは,大別して音声伝送,専用(線)サービス,データ伝送,その他のサービス(電報等)に分類される。このうち,法人向けデータ伝送等サービスは,専用(線)サービス,データ伝送(フレームリレー,IP−VPN,広域LAN,インターネットVPN)及びデータセンターサービスから構成される。

(2) 一定の取引分野の画定

当事会社間で競合している法人向けデータ伝送等サービスは,法人向けデータ伝送等サービス全体からフレームリレーを除いた専用(線)サービス,IP−VPN,広域LAN,インターネットVPN,データセンターサービスである。

これらのサービスは,データセンターサービスを除きデータを伝送するということについてはいずれも同様のものであるが,ユーザーからみた機能・効用から判断すると,複数拠点間をセキュリティの確保されたネットワークで構築したいユーザーは,IP−VPNと広域LANサービスのどちらにおいてもその機能を発揮することが可能であり,提供される価格もあまり違いはなく,また,実際にユーザーがIP−VPNと広域LANとの間でサービスを選択している状況が確認できたことから,両サービスは同様の市場であると認められる。

また,IP−VPNや広域LANを選択するユーザーにとって,複数拠点間を専用線で構築するために要する費用を考えると,専用(線)サービスとの代替性は低いと考えられることから,IP−VPN・広域LANと専用(線)サービスは別の市場に属すると認められる。専用(線)サービスは,拠点数が少ない場合であって,高度なセキュリティと速度保証を確保したいユーザーに選択されている。

なお,複数拠点間でのネットワークはインターネットVPNにおいても構築することが可能であり,ブロードバンド化の進展により,インターネットVPNはある程度IP−VPN及び広域LANとの代替性も認められる。しかし,公衆網を利用しているためにセキュリティに不安があることや,いわゆるベストエフォート型であり,速度保証がされないなどの品質上の問題から,インターネットVPNを選択するユーザーは現時点では限られていると考えられる。このため,インターネットVPNはIP−VPN及び広域LANとは別の市場と認められる。

したがって,一定の取引分野は(1)専用(線)サービス,(2)WANサービス(IP−VPN,広域LAN),(3)インターネットVPN,(4)データセンターサービスの4つの分野に分けられると判断した。

また,当事会社を含む法人向けデータ伝送等サービス提供事業者の多くは全国を事業地域としており,サービスの特性等からみて特段の事情も認められないことから,地理的範囲は全国で画定した。

3 本件企業結合が競争に与える影響の検討

(1) 検討を要する分野

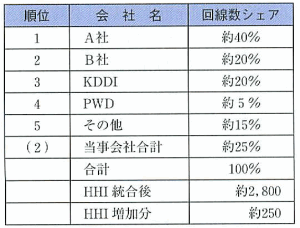

前記2(2)で画定した取引分野のうち,(1)専用(線)サービス(統合後の当事会社のシェア約1%,第4位),(3)インターネットVPN(同約15%,第2位),及び(4)データセンターサービス(同約10%,第4位)については,当該合併後の当事会社グループのシェア及び順位が低いことから,詳細な検討は必要ないと判断し,統合後シェア約25%,第2位となり,特に競争に及ぼす影響が大きいと考えられる(2)WANサービス市場について,重点的に審査を行った。

(2) WANサービスに係る検討

ア 市場の状況

WANサービスにおいて,本件行為後の当事会社合算シェア及びHHIは,以下のとおりである。

|

[WANサービス]

|

|

(出所:当事会社提出資料を基に当委員会にて作成)イ 有力な競争事業者の存在

WANサービスにおける行為後の当事会社合算シェアは,統合後約25%,第2位である。有力な競争事業者として,A社(約40%),B社(約20%)などのシェア10%以上の事業者が複数存在する。

ウ ユーザーの価格交渉力

各サービスにおいて事業者間における品質差はなく,ユーザーにとってはどの事業者とも取引が可能であるため,ユーザーは複数の事業者から見積り合わせ等を行い,料金や付加サービス等の諸条件を検討の上,取引先を選択している。

エ 隣接市場からの競争圧力

近年ではブロードバンド化の進展により,インターネット利用が拡大し,インターネットVPNを採用するユーザーが増えてきている。セキュリティの品質を落としてもコストを重視し,なるべく安くネットワークを構築したいユーザーは,インターネットVPNを選択している。

このことから,安価なインターネットVPNが隣接市場としてWANサービス市場に対する競争圧力として働いていると認められる。

4 独占禁止法上の評価

(1) 単独行動による競争の実質的制限について

有力な競争事業者が存在し,ユーザーの価格交渉力が強く,隣接市場からの競争圧力も見込まれることから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) 協調的行動による競争の実質的制限について

ユーザーの価格交渉力や隣接市場からの競争圧力が認められることから,当事会社と競争事業者の協調的行動により一定の収引分野における競争を実質的に制限することとはならないと判断した。

5 結論

以上の状況から,本件行為により,前記2(2)で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

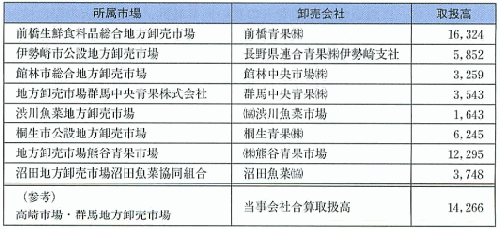

事例11 群高青果株式会社と群馬大同青果株式会社との青果物卸売事業の統合について

1 本件の概要

本件は,群馬県高崎市に所在する高崎市総合地方卸売市場(以下「高崎市場」という。)において青果物の卸売業を営む群高青果株式会社(以下「群高青果」という。)と群馬地方卸売市場群馬大同青果株式会社(以下「群馬地方卸売市場」という。)において青果物卸売業を営む群馬大同青果株式会社(以下「大同青果」という。)が,共同新設分割により青果物卸売事業を統合することを計画したものである。

本件の関係法条は,独占禁止法第15条の2である。

「卸売市場」とは,生鮮食料品等の卸売のために開設される市場であって,卸売場,自動車駐車場その他の生鮮食料品等の取引及び荷さばきに必要な施設を設けて継続して開場されるものをいう(卸売市場法第2条第2項)。

このうち,一定規模以上のもので,都道府県,20万人以上の市又はこれらが加入する一部事務組合が農林水産大臣の認可を受け開設する市場を「中央卸売市場」といい,中央卸売市場以外の卸売市場で,面積が一定規模以上で都道府県知事の認可を受け開設する市場を「地方卸売市場」という。高崎市場及び群馬地方卸売市場はこの「地方卸売市場」に属する。

本件については,当事会社である群高青果が高崎市場,大同青果が群馬地方卸売市場において青果物の卸売業を営んでいることから,青果物の卸売業について一定の取引分野が成立すると判断した。

当事会社が所在する群馬県央地域は,関越自動車道の高崎ICからも近く,新潟県や首都圏へのアクセスも容易であり,また茨城方面に通じる北関東自動車道,新潟方面に通じる関越自動車道については,当該地域内の高崎ジャンクションにより接続し,長野方面に伸びる上信越自動車道へは,当該地域内の藤岡ICにより接続するなど,東西南北の各地域に所在する他の卸売市場間の移動を容易に行い得る交通至便な地区である。

このため,買参人が当該卸売市場と代替的に仕入れることができる範囲からみて,高崎市場と群馬地方卸売市場を中心とする半径50km圏内に一定の取引分野が成立すると判断した。

青果物の卸売業を巡っては,景気低迷による消費の減退に加え,消費者の食生活の多様化,市場外流通の拡大による流通構造の変化等を受け,取扱高は減少傾向にある。また,近年の卸売市場法の改正による卸売手数料の弾力化等もあって,その事業環境は大きく変化している。こうした変化に対応していくために,当事会社は青果物卸売業を統合することにより,取引量の増大と経営効率等の向上を実現しようとするものである。

当事会社の取扱高は合計約140億円となっている。

買参人の卸売市場への登録等の手続や時間距離等の点からみて,容易に仕入れることが可能な代替的仕入先が複数存在することから,本件統合が行われたとしても,一定の取引分野における競争を実質的に制限することとはならないと判断した。

本件は,(1)丸紅株式会社(以下「丸紅」という。)が,丸紅の子会社を通じて,総合スーパーであるダイエーの議決権を取得し,(2)丸紅が子会社を通じて保有している食品スーパーである株式会社東武ストア(以下「東武ストア」という。)の議決権保有比率を引き上げ,(3)ダイエーグループの食品スーパー(ダイエーと企業結合関係のある食品スーパー)が,東武ストアに対する議決権保有比率を引き上げるものである。

本件行為により,ダイエーグループと東武ストアとの間で企業結合関係が形成・強化されることから,両社の企業結合関係が競争に与える影響について検討を行った。

本件の関係法条は,独占禁止法第10条である。

スーパーには,衣料品や日用雑貨,食料品等の幅広い商品をバランスよく扱ういわゆる総合スーパーと,食品を中心に扱ういわゆる食品スーパーがあるが,消費者による食品の購買行動においては,スーパーの形態を区別することなく購入店舗を選択していると考えられることから,総合スーパー及び食品スーパーについて役務の範囲を画定した。

駐車場の有無や自転車の利用等により多少の相違はあるが,食品の購入が主な目的である食品スーパーにおいては,消費者の買い回り範囲,新規出店の際に検討する範囲を考慮すると,本件の対象店舗の場合,店舗を中心に半径500m〜1km圏を商圏とみることが適当であると考えられることから,当該商圏で地理的範囲を画定した。

また,スーパーの事業地域や価格設定方法等を考慮し,都県別でも地理的範囲を画定した。

スーパー事業は,参入に際して特段の障壁はなく,立地が確保できれば,参入は容易である。出店に際し,一定規模以上の広さの店舗を開設する場合には,大規模小売店舗立地法に基づく届出が必要であるが,出店計画作成及び用地確保等から,大規模小売店舗立地法の届出を経て,実際の開店までに要する期間は,およそ1年から1年半程度で可能である。

このように,参入のための障壁は低く,参入に要する期間も短期であるところ,最近の人口の都心回帰もあって,都内を中心に出店ブームとなっており,新規出店に関する入札が行われる場合には,複数社が競っている状況にある。

消費者は商品を購入する際の選択基準として価格を重視しており,スーパーは,消費者に受け入れられる価格設定を行うことに力を注いでいる。特にナショナルブランドである日配食品や加工食品は,品質が同一で消費者からみるとどの店から購入しても同じであり,価格訴求力もあるため特売の対象になり易く,常に競争事業者と厳しい価格競争が行われている。

また,当事会社グループ等のスーパーでは,(1)1店舗ごとに競合店の価格調査を行った上で当該店舗の販売価格を決定し,ちらしの作成等を行うことはコスト負担が大きいこと,(2)店舗ごとに販売価格が異なると消費者の信頼を損ねることがあることから,複数店舗を展開するスーパーでは,本部が一括して価格設定をしており,原則として,競合状況の異なる複数の商圏に所在する各店舗において,共通の価格設定が行われる。

したがって,比較的シェアの高い商圏においても,より競合の激しい商圏の影響を受けた価格設定が行われる。

コンビニエンスストアは,スーパーよりも必要となる敷地面積が小さいことから出店が容易で,店舗数が非常に多く,利便性の高い立地を確保していること,弁当・惣菜等調理済み食品を充実させてきていることなどから,スーパーへの競争圧力となっている。

さらに最近では,コンビニが業態を変え,生鮮食品を扱うようになってきていることから,一層スーパーへの競争圧力を強めている。また,購入形態は異なるが,宅配業者等も一定の競争圧力を有している。

このように,スーパーは,コンビニエンスストア,地域小売店,宅配業者等様々な業態と競争している。

各商圏において有力な競争事業者が存在し,参入が容易であり,隣接市場としてコンビニエンスストア等が一定の競争圧力を有していること,さらに,比較的シェアの高い商圏においても,より競合の激しい商圏の影響を受けた価格設定が行われる慣行があること等から,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

消費者は,商品を購入する際の選択基準として価格を重視していることから,競争事業者との間で厳しい価格競争を展開している。また,競争事業者数が多いこと,参入が容易であること,コンビニエンスストア等の隣接市場からの一定の競争圧力があること等から,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

当事会社のシェアが低いこと,他の有力な競争事業者が存在すること,競争事業者が多数存在すること,新規参入及び隣接市場からの競争圧力が働いていること,当事会社の価格設定の方法の特徴等から,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

また,競争事業者数が多数存在すること,新規参入及び隣接市場からの競争圧力が働いていること等から,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと判断した。

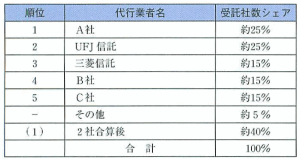

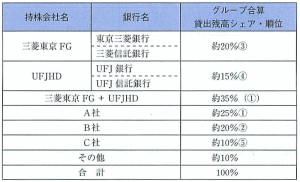

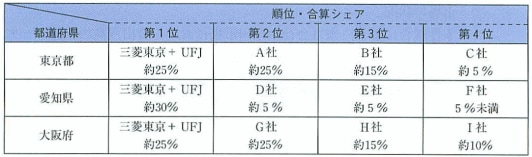

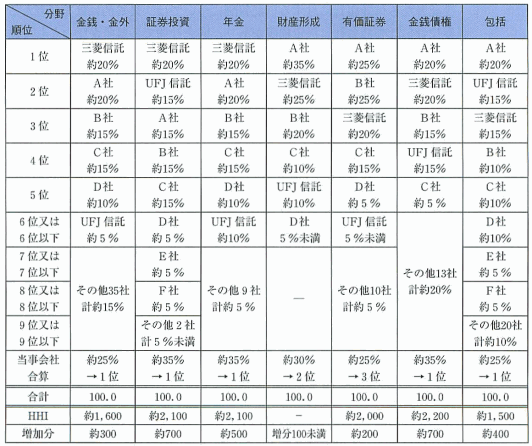

各信託のいずれの分野も市場シェアが高まることとなるが,以下の考慮要因を踏まえれば,いずれの分野も単独行動・協調的行動いずれの観点からも競争を実質的に制限することとはならないと判断した。

信託銀行間の財産形成給付信託残高でみれば,統合後の当事会社は約30%(第2位)のシェアとなるが,財形取扱金融機関としての契約獲得競争は全金融機関で行われていることから,一定の取引分野としては,銀行,証券会社,保険会社等が取り扱う財形貯蓄を含む財形貯蓄全体とすることが適当である。この場合,財産形成給付信託を含む財形貯蓄制度の取扱金融機関は,銀行,証券会社,保険会社など競争事業者が非常に多く,財形貯蓄制度を取り扱う全金融機関ベースでの市場シェアは10%以下であることから,単独行動・協調的行動のいずれの問題も生じないと判断した。

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料を基に当委員会にて作成)

(出所:当事会社提出資料等を基に当委員会にて作成)

(出所:当事会社提出資料等を基に当委員会にて作成)