第6章 株式取得・所有,合併等に関する業務

第1 概説

独占禁止法第4章は,事業支配力が過度に集中することとなる会社の設立等の禁止(第9

条)及び銀行又は保険会社の議決権取得・保有の制限(第11条)について規定しているほか,

一定の取引分野における競争を実質的に制限することとなる場合及び不公正な取引方法に

よる場合の会社等の株式取得・所有,役員兼任,合併,分割,事業譲受け等の禁止並びに

一定の条件を満たす企業結合についての届出又は報告義務(第10条及び第13条から第16条

まで)を規定しており,公正取引委員会は,これらの規定に従い,企業結合審査を行って

いる。

また,公正取引委員会は,届出等を受理した事案及び事前相談を受けた事案等のうち,

企業結合を計画している事業者の参考に資すると思われる事案については,一定の取引分

野の画定の考え方や独占禁止法上の判断の理由等についてできるだけ詳細に記載し,その

内容を公表するなど企業結合審査の透明性・予見可能性の一層の向上に向けた取組を行っ

ているところである。

|

(注) |

会社法の施行に伴い,独占禁止法において,「営業譲受け等」が「事業譲受け等」となるなど「営業」の用語が「事業」に改正され,平成18年5月1日から施行されていることから,本報告においては改正後の「事業」の用語を用いている。 |

第2 「企業結合審査に関する独占禁止法の運用指針」等の一部改正・公表

公正取引委員会は,企業結合審査における独占禁止法の適用の考え方を示すものとして

「企業結合審査に関する独占禁止法の運用指針」(平成16年5月31日公表)を策定し,ま

た,企業結合計画に係る事前相談手続等を明らかにするものとして,「企業結合計画に関

する事前相談に対する対応方針」(平成14年12月11日公表)等を策定しているところであ

るが,企業結合審査の予見可能性,透明性及び迅速性の向上を一層図る観点から,平成19

年3月28日に,「企業結合審査に関する独占禁止法の運用指針」について所要の改正を行

い,また,事前相談手続の一層の明確化を図る等の観点から,「企業結合計画に関する事

前相談に対する対応方針」等を改正した。

1 「企業結合審査に関する独占禁止法の運用指針」の改正内容

「企業結合審査に関する独占禁止法の運用指針」の主な改正内容は以下のとおりである。

| (1) |

|

一定の取引分野の画定 |

|

ア |

需要者にとっての代替性を基本とするものの,必要に応じて供給者にとっての代

替性も考慮する旨を明記。 |

|

イ |

需要者にとっての代替性をみるに当たっては,ある商品をある地域で独占して供

給している事業者の存在を仮定し,当該事業者が利潤最大化を図る目的で,小幅で

はあるが,実質的かつ一時的ではない価格引上げをした場合に,需要者が当該商品

の購入を他の商品又は地域に振り替える程度を考慮することを明記。 |

|

ウ |

地理的範囲が国境を越えて画定されることがあり得る旨を明記。 |

| (2) |

|

独占禁止法上の問題が生じることがないと考えられる企業結合の範囲 |

|

|

通常,独占禁止法上の問題が生じることはないと考えられる範囲(セーフハーバ

ー)については,HHI(ハーフィンダール・ハーシュマン指数)及びHHIの増分によ

り定めることとし,過去の審査実績を踏まえてその具体的水準を明示。 |

| (3) |

|

輸入・参入圧力等の評価基準 |

|

|

輸入・参入圧力の評価方法を明確化するため,「主要な企業結合事例」において

示されている評価分析の枠組みと判断要素を分かりやすくガイドライン上に記述す

るとともに,将来の輸入・参入の可能性の評価期間の目安を2年以内と示す等,評

価基準をより詳細に記載。 |

| (4) |

|

その他 |

|

|

需要者からの競争圧力,効率性,当事会社グループの経営状況,問題解消措置等

に係る記述について所要の見直しを実施。 |

2 「企業結合計画に関する事前相談に対する対応方針」の改正内容

「企業結合計画に関する事前相談に対する対応方針」の主な改正内容は以下のとおりであ

る。

| (1) |

|

書面審査・詳細審査の名称の変更 |

|

ア |

現行の事前相談対応方針における「書面審査」を「第1次審査」に,「詳細審査」

を「第2次審査」に,それぞれ名称を変更。 |

| (2) |

|

事前相談の開始手続の明確化 |

|

|

事前相談の開始手続について,企業結合計画の具体的内容を示す資料を具体的か

つ限定的に列挙。また,当事会社が具体的判断要素(輸入圧力等)に係る主張を行

う場合に提出すべき資料の例を具体的に明示。さらに,追加的に必要となる資料が

ある場合には,資料リストを当事会社に書面で提示し,当該資料の提出をもって第

1次審査を開始することを明示。 |

| (3) |

|

第2次審査における問題点指摘と当事会社からの反論の手続の明示 |

|

|

第2次審査の過程において問題点を指摘する場合にはその根拠を示す旨,また,

当事会社は必要に応じて資料・意見書等を提出することができる旨を明示。 |

第3 独占禁止法第9条の規定による報告・届出

独占禁止法第9条第1項及び第2項の規定では,他の国内の会社の株式を所有すること

により事業支配力が過度に集中することとなる会社の設立・転化を禁止しており,当該会

社及び子会社の総資産合計額が,<1>持株会社については6000億円,<2>銀行業,保険業

又は証券業を営む会社(持株会社及び証券仲介業者を除く。)については8兆円,<3>一

般事業会社(<1>及び<2>以外の会社)については2兆円を超える場合には,<1>毎事

業年度終了後3か月以内に当該会社及び子会社の事業報告書を提出すること(同条第5項),

<2>当該会社の新設について設立後30日以内に届け出ること(同条第6項)が義務付けら

れている。

平成18年度において,同法第9条第5項の規定に基づき提出された会社の事業報告書の

提出件数は87件であり,同条第6項の規定に基づき提出された会社の設立の届出は2件で

あった。

第4 株式取得・所有

1 会社の株式取得・所有

独占禁止法第10条第2項及び第3項の規定では,総資産が20億円を超え,かつ,総資産

合計額(当該会社の総資産並びに親会社及び子会社の総資産の合計額。以下同じ。)が100

億円を超える会社が,総資産が10億円を超える国内の会社又は国内売上高(国内の営業所

の売上高及び国内の子会社の売上高の合計額。以下同じ。)が10億円を超える外国会社の

株式を取得し,又は所有する場合において,総株主の議決権に占める当該取得し,又は所

有する株式に係る議決権の割合が10%,25%又は50%を超えることとなる場合には,その

超えることとなった日から30日以内に,公正取引委員会に株式所有報告書を提出すること

が義務付けられている。

平成18年度において,公正取引委員会に提出された会社の株式所有報告書の件数は,960

株件であり,うち外国会社によるものは50件であった。

公正取引委員会は,株式所有報告書に基づいて,会社の株式の取得若しくは所有により

一定の取引分野における競争を実質的に制限することとなるか,又は株式の取得若しくは

有所が不公正な取引方法によるものではないかについて調査を行っており,前者について

は,個々のケースごとに,当事会社の地位,市場の状況等を総合的に勘案して判断している。

2 銀行又は保険会社の議決権取得・保有

独占禁止法第11条第1項の規定では,銀行又は保険業を営む会社が他の国内の会社の議

決権をその総株主の議決権の5%(保険会社は10%)を超えて取得・保有してはならない

とされている。ただし,あらかじめ公正取引委員会の認可を受けた場合は同項の規定の適

用を受けない(同条第1項ただし書,第2項)。

平成18年度において,公正取引委員会が認可した銀行又は保険会社の議決権取得・保有

の件数は8件であり,このうち同条第1項ただし書の規定に基づくものは1件(銀行に係

るもの1件),同条第2項の規定に基づくものは7件(銀行に係るもの7件)であった。

また,同条の規定に基づく認可のうち,外国会社に係るものはなかった(なお,銀行又は

保険会社の議決権取得・保有についての詳細は,附属資料4−1表参照。)。

第5 合併・分割・事業譲受け等

1 概要

一定の規模を超える会社が,合併,分割,事業譲受け等を行う場合には,それぞれ独占

禁止法第15条第2項及び第3項,第15条の2第2項,第3項及び第5項又は第16条第2項

及び第4項の規定により,公正取引委員会に届け出ることが義務付けられている(ただし,

親子会社間及び兄弟会社間の合併,分割及び事業譲受け等については届出が不要である。)。

届出が必要な場合は,具体的には次のとおりである。

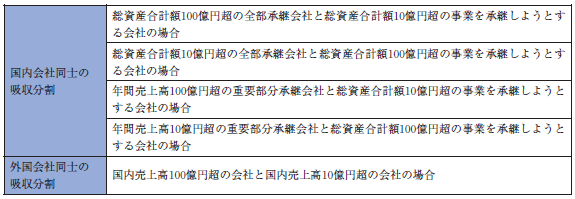

(1) 合併の場合

(2) 共同新設分割の場合

(3) 吸収分割の場合

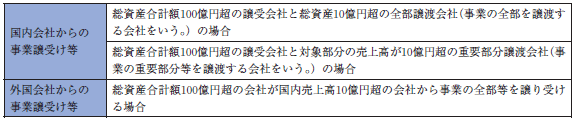

(4) 事業譲受け等の場合

平成18年度における届出受理件数は,合併の届出が74件,分割の届出が19件,事業譲受

け等の届出が136件であった。

公正取引委員会は,合併,分割,事業譲受け等により一定の取引分野における競争を実

質的に制限することとなるか,又は当該行為が不公正な取引方法によるものではないかに

ついて調査を行っており,前者については,個々のケースごとに,当事会社の地位,市場

の状況等を総合的に勘案して判断している。

平成18年度に届出を受理したもののうち,独占禁止法第15条第1項,第15条の2第1項

及び第16条第1項の規定に違反するとして,同法第17条の2第1項の規定に基づき排除措

置を採ったものはなかった。

2 合併・分割・事業譲受け等の動向

平成18年度における合併の届出受理件数は,74件であり,前年度の届出受理件数88件に

比べ減少している(対前年度比15.9%減)。

平成18年度における分割の届出受理件数は,19件であり,前年度の届出受理件数17件に

比べ増加している(対前年度比11.8%増)。

平成18年度における事業譲受け等の届出受理件数は,136件であり,前年度の届出受理件

数141件に比べ減少している(対前年度比3.5%減)。

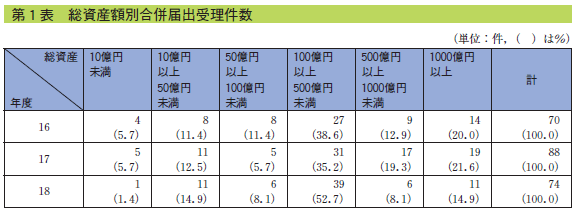

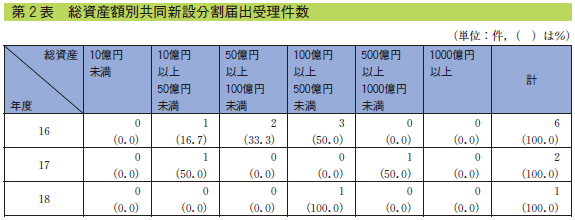

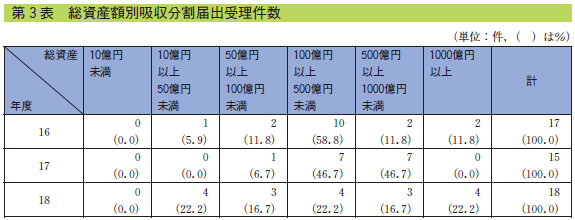

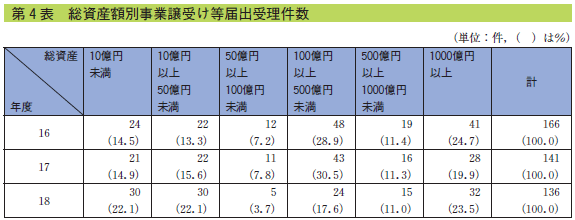

平成18年度に届出を受理した合併・分割・事業譲受け等を総資産額別,態様別,業種別,

形態別でみると,次のとおりである(第1表,第2表,第3表,第4表,第5表。なお,

合併・分割・事業譲受け等についての詳細な統計については,附属資料4−2以下参照。)。

| (1) |

|

総資産額別 |

|

|

平成18年度の合併・分割・事業譲受け等の届出受理件数について,それぞれ行為

後の総資産の規模別にみると,次のとおりである。 |

|

ア |

合併

総資産100億円以上500億円未満の合併が39件(全体の52.7%)と過半を占めている

(第1表参照)。 |

|

イ |

分割

| (ア) |

|

共同新設分割

総資産100億円以上500億円未満の共同新設分割が1件のみとなっている(第2

表参照)。 |

| (イ) |

|

吸収分割

平成17年度は,総資産1000億円以上の吸収分割が0件,100億円未満の吸収分

割が1件であったものが,平成18年度は,それぞれ4件(全体の22.2%),7

件(同38.9%)となっている(第3表参照)。 |

|

|

ウ |

事業譲受け等

総資産が500億円以上の事業譲受け等が47件(全体の34.5%)であり,そのうち1000

億円以上の事業譲受け等が32件(同23.5%)となっている(第4表参照)。 |

| (2) |

|

態様別 |

|

|

平成18年度の合併・分割・事業譲受け等の届出受理件数を態様別にみると,合併

については,すべてが吸収合併であり,新設合併はなかった。分割については,総

数19件のうち,18件が吸収分割(全体の94.7%),1件が共同新設分割(同5.3%)

であった。また,事業譲受け等については,総数136件のうち,131件が事業譲受け

(同96.3%),5件が事業上の固定資産の譲受け(同3.7%)であった。 |

| (3) |

|

業種別 |

|

|

平成18年度の合併・分割・事業譲受け等の届出受理件数を業種別にみると,次の

とおりである。 |

|

ア |

合併

製造業が19件(全体の25.7%)と最も多く,以下,卸・小売業が17件(同23.0%),

サービス業が12件(同16.2%),運輸・通信・倉庫業が7件(同9.5%)と続いている。

製造業の中では,機械業が5件と多くなっている(第5表参照)。 |

|

イ |

分割

製造業が6件(全体の31.6%)と最も多く,以下,運輸・通信・倉庫業が4件(同

21.1%),サービス業及び金融・保険業がそれぞれ3件(同15.8%)と続いている。

製造業の中では,鉄鋼業が2件と多くなっている(第5表参照)。 |

|

ウ |

事業譲受け等

卸・小売業が44件(全体の32.4%)と最も多く,以下,製造業が39件(同28.7%),

運輸・通信・倉庫業が18件(同13.2%),サービス業が12件(同8.8%)と続いている。

製造業の中では,機械が18件,化学・石油・石炭が10件と多くなっている(第5表

参照)。 |

| (4) |

|

形態別 |

|

|

平成18年度の合併・分割・事業譲受け等の届出受理件数を形態別にみると,次の

とおりである。 |

|

ア |

合併

合併の形態別件数(消滅会社数でみた件数)は122件であり,そのうち水平関係が

87件(全体の3%)で最も多く,以下,混合関係が29件(同23.8%),垂直関係が

6件(同4.9%)となっている。 |

|

イ |

分割

分割の形態別件数(届出会社数でみた件数)は20件であり,そのうち混合関係が

9件(全体の45.0%)で最も多く,以下,水平関係が6件(同30.0%),垂直関係

が5件(同25.0%)となっている。 |

|

ウ |

事業譲受け等

事業譲受け等の形態別件数(譲渡等会社数でみた件数)は143件であり,そのうち

水平関係が95件(全体の66.4%)で最も多く,以下,混合関係が35件(同24.5%),

垂直関係が13件(同9.1%)となっている。 |

|

(注) |

1

2

|

総資産の額は,合併後のものである。

平成10年の独占禁止法改正により,親子会社を含めた総資産合計額を届出対象の基準としているため,単体総資産が10億円未満の会社がある。 |

|

(注) |

1

2

|

総資産の額は,共同新設分割後の新設会社のものである。

合併等の届出基準と同様に親子会社を含めた総資産合計額を届出対象の基準としているため,単体総資産が10億円未満の会社がある。 |

|

(注) |

1

2

|

総資産の額は,吸収分割後の被承継会社のものである。

合併等の届出基準と同様に親子会社を含めた総資産合計額を届出対象の基準としているため,単体総資産が10億円未満の会社がある。 |

|

(注) |

1

2

|

総資産の額は,事業譲受け等行為後の譲受け会社のものである。

合併等の届出基準と同様に親子会社を含めた総資産合計額を届出対象の基準としているため,単体総資産が10億円未満の会社がある。 |

|

(注) |

業種は,合併の場合には新設会社又は存続会社の業種に,分割の場合には新設会社又は被承継会社の業種に,事業譲受け等の場合には事業譲受け等会社の業種によった。 |

第6 主要な事例

平成18年度の株式取得・所有等及び合併・分割・事業譲受け等の主要事例は,次のとお

りである。

| 事例1 |

日清食品株式会社による明星食品株式会社の株式取得について |

1 本件の概要

|

|

本件は,日清食品株式会社(以下「日清」という。)が,明星食品株式会社(以下

「明星」という。)の株式を取得したものである。

関係法条は,独占禁止法第10条である。 |

2 一定の取引分野

| (1) |

|

製品概要 |

|

ア |

即席めん

即席めんとは,小麦粉又はそば粉を主原料とし,これに水,食塩又はかんすいそ

の他めんの弾力性,粘性等を高めるものを加えて製めんし,調味料を添付したもの

又は調味料で味付けしたものに,かやくを添付した,簡便な調理操作により食用で

きる製品である。 |

|

|

| (ア) |

|

袋めん

即席めんを袋詰めしたものを袋めんという。賞味期限は,通常,製造から6

か月とされている。 |

| (イ) |

|

カップめん

即席めんのうち,食器として使用できる容器にめんが入れられたものをカッ

プめんという。賞味期限は,通常,製造から5か月とされている。 |

|

|

イ |

即めん入りカップスープ

めん入りカップスープとは,スープを主体とし,その中に,はるさめ(原料:緑

豆)やビーフン(原料:米)等のめん類を混ぜたものが,食器として使用可能な容

器に入れられ,かやくが添付された製品である。平成11年ごろに製品化された新し

い製品であるが,現在では,即席めん以外のメーカーが多数参入している。 |

|

ウ |

即チルドめん

チルドめんとは,小麦粉又はそば粉を主原料とし,これに水,食塩等のめんの弾

力性,粘性等を高めるものを加えて製めんしたものを袋詰めした製品であり,冷蔵

保存(0〜10℃)を必要とする。賞味期限は,通常,製造から7〜14日である。 |

|

エ |

冷凍めん

冷凍めんとは,チルドめん等と同様に製めんしたものを,冷凍した製品である。

鍋,コンロ等を使用した調理を必要とする製品と,電子レンジによる加熱のみによ

って食することができる製品がある。 |

| (2) |

|

一定の取引分野の画定 |

|

ア |

商品の範囲

本件において,当事会社間で競合する商品は,<1>袋めん,<2>カップめん,

<3>めん入りカップスープ,<4>チルドめん及び<5>冷凍めんである。これらの

商品は,いずれも簡便な方法により食することが可能なめん食品である。また,簡

便な方法により食することが可能なめん食品というカテゴリーには,調理めん(既

に調理されており,そのまま食することができるめん),乾めん(うどんやそうめ

んなどの乾燥めん)及びパスタも含まれると考えられる。

一定の取引分野を画定するに当たっては,袋めん,カップめん,チルドめん等の

商品の形状による区分のほか,中華めん,和めん,焼きそば等のめんの種類による

区分の二つの方法が考えられ,それぞれについて,需要面における一定の代替性が

あると考えられる。このため,取引分野の画定に当たっては,まず,商品の形状及

びめんの種類ごとに細かく区分して(例えば,カップめんの中華めんなど),その

それぞれについて需要の交差弾力性(注)を計測したが,データ面での制約等もあっ

て,必ずしも有意な結果は得られなかった。他方,供給面についてみると,袋めん

やカップめん等,商品の形状が同じ場合には,中華めん,焼そば等いずれのめんで

あっても製造設備は基本的に共通していることから,各商品の間には供給の代替性

があると考えられる。

このため,ここでは,商品の形状ごとに一定の取引分野を画定することとし,各

商品間の競合関係については,隣接市場からの競争圧力として勘案することとした。

したがって,ここでは,<1>袋めん,<2>カップめん,<3>めん入りカップス

ープ,<4>チルドめん及び<5>冷凍めんの5品目について,それぞれ商品の範囲を

画定した。

|

(注) |

需要の交差弾力性とは,A商品の価格が1%上昇した場合に,A商品と競合関係にあるB商品の需要が何%増加するかを示す指標であり,需要の交差弾力性が正の大きな値になるほど,A商品とB商品の代替性は高いと評価される。 |

|

|

イ |

地理的範囲

需要者は基本的には全国の事業者から購入し,各メーカーは全国を事業地域とし

ている状況であり,製品の特性等からみて特段の事情も認められないことから,地

理的範囲は全国で画定した。 |

3 本件企業結合が競争に与える影響の検討

| (1) |

|

めん入りカップスープ,チルドめん及び冷凍めん更 |

|

ア |

めん入りカップスープ,チルドめん及び冷凍めんについては,当事会社の合算シェ

アが10%程度又はそれ以下であり,シェアの増分もわずかであることから,本件統

合により,当該製品市場における競争が実質的に制限されることとはならないと判

断した。 |

| (2) |

|

袋めん及びカップめん |

|

ア |

市場規模

袋めんの市場規模は,平成17年度において約900億円となっている。また,カップ

めんの市場規模は,約3600億円となっている。袋めんの市場規模は減少傾向,カップ

めんの市場規模はおおむね横ばいとなっている。 |

|

イ |

市場シェア・HHI

袋めん及びカップめんの市場における各メーカーのシェアは,下表のとおりであ

る。

本件企業結合により,袋めんについて,当事会社の合算シェア・順位は約35%・

第1位となる。本件企業結合後のHHIは約2,400,HHIの増加分は約500である。

また,カップめんについて,当事会社の合算シェア・順位は約60%・第1位とな

る。本件企業結合後のHHIは約3,500,HHIの増加分は約800である。

|

|

|

|

|

(注)いずれも平成17年度実績

(出所:いずれも当事会社提出資料を基に公正取引委員会にて作成) |

|

|

ウ |

価格の動向

当事会社の製品及び競争事業者の製品の小売価格は,袋めん,カップめんともに

総じて低下している。 |

|

エ |

需要者からの競争圧力

需要者であるスーパー,コンビニエンスストア等の小売店は,大きな購買力を背

景として,メーカーに対し優位な立場にあるといわれており,特に,スーパー等の

大規模小売店では,小売店同士の競争が激しく,特売期を中心としてメーカーとの

間で厳しい値下げ交渉が行われている。

さらに,コンビニエンスストアでは,消費者のニーズが,品質の良い製品,他の

店では買えない製品に向けられていることから,メーカーに対し,品質,売上高に

対する厳しい要求がある。

メーカーにとっては,コンビニエンスストアにおける棚割りや,スーパーにおけ

る特売が競争上重要な位置を占めているが,以下のとおり,その決定権は小売店側

が握っている。 |

|

|

| (ア) |

|

棚割り

カップめんについては,売上高の2割前後を占めるコンビニエンスストアは,

メーカーにとって重要な取引先となっている。コンビニエンスストアは,狭小

なスペースで効率的な売上げを確保しなければならないため,売場棚には,な

るべく売行きのよい製品を重点的に配置する必要があり,この売場棚への配置

は,通常,棚割りと呼ばれている。メーカーにとってはいかに有利な棚割りを

確保するかが重要な課題となるが,棚割りをめぐるメーカー間の競争は非常に

厳しく,例えば,1週間ごとに売上げが集計され,ある一定以上の売上げがな

かった製品については1週間で売場棚から排除される場合もある。

|

| (イ) |

|

特売

即席めんのうち,食器として使用できる容器にめんが入れられたものをカッ

スーパーは,年間を通じた販売計画をあらかじめ定めておき,それに基づい

て,各メーカーの特定の製品を対象に安売りセールを行う。これが特売であり,

メーカーにとって,特売による売上高は極めて大きなウエイトを占めている。

当事会社等に対するヒアリングによれば,特売の時期,対象製品,販売価格等

については,スーパーのバイヤーとメーカーの営業担当との間の交渉によって

決定されるが,スーパーのバイヤーは,<1>競合店よりも安い販売価格を設定

しなければならないこと,<2>安い販売価格であってもスーパーの利益は確保

する必要があることから,各メーカーと厳しい納入価格の交渉が行われており,

メーカーとしては,スーパーが提示する納入価格を受け入れられない場合は,特

売の機会を失うことになるため,どのメーカーも,スーパー側の提示する価格を

受け入れざるを得ない状況となっている。

|

|

|

オ |

新製品の発売状況

|

|

|

| (ア) |

|

新製品発売の頻度

年間に販売される新製品数は,袋めんで年間約60〜100アイテム(注),カップ

めんで年間約600〜700アイテムとなっている。

カップめんについてみれば,毎週約11〜13アイテムの新製品が発売されてい

ることになり,多くの製品が棚割りをめぐって活発に競争していることから,

メーカー間の競争は激しいものとなっている。

このように新製品の発売頻度が多い理由については,<1>消費者の嗜好が多

様化し,絶えず新しいものを求めていること,<2>コンビニエンスストア等に

おける売上高管理が厳しいことが挙げられる。

例えば,コンビニエンスストアでは,売上高の低い製品については直ちに売

場棚から排除されてしまうこともあることから,各メーカーは,自社向けの棚割

りを確保するため,次々と目新しい製品を開発し続ける必要性に迫られている。

|

(注) |

アイテムとは,風味,大きさの違いによる分類のこと。例えば,同一のブランドでしょうゆ味,しお味の2商品があれば,2アイテムとなる。 |

|

| (イ) |

|

製品のライフサイクル

毎年,多数の新製品が販売されているものの,袋めん及びカップめんについ

て,一部のロングセラーとなるものを除き,一般的に製品のライフサイクルは

短いとされている。

|

| (ウ) |

|

新製品の発売によるシェアの変動

前述のとおり,めんのタイプや内容量の大きさ等を変えた新しい製品が次々

に発売され,一般的に製品のライフサイクルは短いものの,従来の製品とは異

なるタイプの製品が発売されたときは,シェアが大きく変動することもある。 |

|

|

カ |

競争事業者の供給余力

袋めん及びカップめんは,夏期よりも冬期に売上げが増加する製品であり,冬期

の需要期に対応できる供給体制を整えている。また,ラインのスピードを上げるこ

とや遊休設備を活用すること等により,増産は可能である。このことから,各メー

カーとも,十分な供給余力を有していると考えられる。 |

|

キ |

参入

袋めん及びカップめんについては,現在では,新規参入や事業拡大に当たって障

壁となるような特許等が存在するわけではない。

また,新たに製造設備を構えて参入する場合でも,製造工程は定型化されており,

製品の製造を行うための設備自体は汎用品の組合せによって可能であり,設備の設

置は1年程度(建物がある場合)で可能であることから,技術面における障壁は高

くはないとみられる。

このため,即席めんの分野における参入メーカーは多く,中小地場のメーカーも

合わせると袋めんでは60社以上,カップめんでは50社以上のメーカーが存在し

ているが,ブランドを定着させ,当事会社に匹敵するような一定のシェアを獲得し

続けることは容易ではないと考えられる。 |

|

ク |

輸入

袋めん及びカップめんは,夏期よりも冬期に売上げが増加する製品であり,冬期

の需要期に対応できる供給体制を整えている。また,ラインのスピードを上げるこ

とや遊休設備を活用すること等により,増産は可能である。このことから,各メー

袋めん及びカップめんの輸入量は,平成16年において,国内売上高比では1%

未満と小さい。

平成18年7月に,即席めんに関する世界規格(FAO/WHOコーデックス委員会におけ

る規格)が成立し,商社や小売業による即席めんの輸入の環境は整備されつつある

が,<1>日本人は味に対する評価が厳しく,輸入品が日本の消費者に受け入れられ

るかどうかは現時点では不明であること,<2>物流に制約があること(小売店への

納入期限は,通常,製造日から50日程度以内となっており,船便輸送,輸入検疫な

どを考慮すると日数的に厳しい。)等から,実際には,直ちに大幅に増加すること

は考えにくい。 |

|

ケ |

隣接市場からの競争圧力

めん食品カテゴリー(注)における製品間の代替性を,ユーザーヒアリング,価

格・数量データを用いた分析等により検討したところ,袋めんについては,カップ

めん,めん入りカップスープ,チルドめんとの間で代替関係が強く,当該製品が袋

めんに対する競争圧力となっていると考えられる結果が得られた。

他方,カップめんについては,袋めん,めん入りカップスープ,冷凍めんとの間

で代替関係が強く,当該製品がカップめんに対する競争圧力となっていると考えら

れる結果が得られた。

なお,袋めん,カップめんに対する隣接市場からの競争圧力を考える際には,最

終消費者が袋めん,カップめんを購入する場合に応じて,製品に対する選好が異な

るとも考えられることに留意する必要がある。

例えば,スーパーにおいてカップめんを購入する場合は,カップめんが保存可能

な食品であることに着目した買置き需要が多く,また低価格への期待も大きいこと

から,価格によって製品の選択に影響を与える部分が大きいと考えられる。

一方で,コンビニエンスストアにおいてカップめんを購入する消費者は,昼食用

など直ちに食するために購入している場合が多く,したがって,調理が必要な袋め

んや冷凍めん等との競合は小さい一方,調理めん等との競合も一定程度はあると考

えられる。

|

(注) |

ここでいうめん食品カテゴリーには,袋めん,カップめん,めん入りカップスープ,チルドめん,冷凍めん,乾めん,パスタを含む。 |

|

4 独占禁止法上の評価

| (1) |

|

袋めん |

|

ア |

単独行動による競争の実質的制限についての検討

10%以上のシェアを有する競争事業者が複数存在しており,競争事業者は供給余

力を有していること,価格が顕著に下落しており,需要者であるスーパー等の小売

店が強い価格交渉力を有していること,隣接市場からの一定の競争圧力が働いてい

ること等にかんがみれば,当事会社の単独行動により,一定の取引分野における競

争を実質的に制限することとはならないと判断した。

|

|

イ |

協調的行動による競争の実質的制限についての検討

中小メーカーを含めると60社以上の事業者が参入していること,需要者である小

売店が強い価格交渉力を有していること,製品のライフサイクルが短いことから値

下げをして利益を拡大する誘因が大きいこと,各社とも供給余力を有していること,

隣接市場からの一定の競争圧力が働いていること等にかんがみれば,当事会社と競

争事業者の協調的行動により,一定の取引分野における競争を実質的に制限するこ

ととはならないと判断した。

|

| (2) |

|

カップめん |

|

ア |

単独行動による競争の実質的制限についての検討

近年,カップめんの価格は顕著に下落しているほか,各メーカーにおいて多数の

新製品が販売されていることなどから,各メーカー間において,価格競争・製品開

発競争が活発に行われていると認められる。

そのような競争状況の中で,10%以上のシェアを有する競争事業者が存在してお

り,競争事業者は供給余力を有していることから,当事会社が単独で供給量を削減

し価格を引き上げようとした場合,競争事業者は容易に供給量を増加させることが

可能であると考えられる。

また,スーパー等においては,特売製品の選定を通じて強い価格交渉力を有して

おり,買置き需要という面で競合する袋めん,めん入りカップスープ,冷凍めんな

どからの一定の競争圧力が働いている。

さらに,コンビニエンスストアにおいては,棚割りを通じて強い価格交渉力を有

しており,昼食用など直ちに食する需要という面で競合する調理めんなどからの競

争圧力が働いている。

以上から,当事会社の単独行動により,一定の取引分野における競争を実質的に

制限することとはならないと判断した。

|

|

イ |

協調的行動による競争の実質的制限についての検討

前記アでみたとおり,各メーカー間において,価格競争・製品開発競争が活発に

行われていると認められるところ,カップめんの取引分野については,中小を含め

ると50社以上の事業者が参入しており,製品のライフサイクルが短いことから,値

下げをして利益を拡大する誘因が大きいと考えられる。また,前記アのとおり,需

要者であるスーパーやコンビニエンスストアが強い価格交渉力を有していること,

スーパー等においては袋めん,めん入りカップスープ,冷凍めんなどから,コンビ

ニエンスストア等においては調理めんなどから,それぞれ競争圧力を受けている。

以上から,当事会社と競争事業者の協調的行動により,一定の取引分野における

競争を実質的に制限することとはならないと判断した。

|

5 結論

|

|

以上の状況から,本件行為により,一定の取引分野における競争を実質的に制限

することとはならないと判断した。 |

| 事例2 |

大阪製鐵株式会社による東京鋼鐵株式会社の株式取得について |

1 本件の概要

|

|

本件は,一般形鋼等の製造販売業を営む大阪製鐵株式会社(以下「大阪製鐵」と

いう。)が,東京鋼鐵株式会社(以下「東京鋼鐵」という。)の株式を取得するこ

とを計画したものである。

関係法条は,独占禁止法第10条である。 |

2 一定の取引分野

| (1) |

|

製品の概要更 |

|

|

一般形鋼は,カリバーロール(出来上がり形状に合わせた溝が掘られたロール)を

付けた圧延機で鋼片を圧延して製造されるところ,カリバーロールの付け替え等に

より,同一の生産設備で形状や寸法の異なる製品を製造することができる。ただし,

比較的大きな寸法の製品を製造する場合と比較的小さな寸法の製品を製造する場合

とでは,加熱炉出力,圧延機のパワー及び時間当たり圧延量が異なることから,大

形の一般形鋼を製造する場合と中形以下の一般形鋼(以下「中小形一般形鋼」とい

う。)を製造する場合とでは生産ラインが別々に設けられるのが一般的である。大

阪製鐵は,大形の一般形鋼及び中小形一般形鋼を製造しているのに対し,東京鋼鐵

は中小形一般形鋼を主に製造しており,両当事会社が競合しているのは主に中小形

一般形鋼の分野である。

当事会社が競合する中小形一般形鋼は,建築・土木工事用の補助部材,鉄塔や高

層工事用クレーンの骨組部材及び産業機械等の構造部材などに使用されている。

|

| (2) |

|

事前相談の開始手続の明確化 |

|

|

一般形鋼については,断面形状の異なる様々な商品が存在するが,前記(1) の

とおり,中小形一般形鋼の分野では,断面形状について互いに供給代替性が認めら

れることから,中小形一般形鋼の製造販売分野について一定の取引分野の商品の範

囲を画定した。また,一定の取引分野の地理的範囲は,全国で画定した。 |

3 本件企業結合が競争に与える影響の検討

| (1) |

|

市場規模 |

|

|

一般形鋼は,カリバーロール(出来上がり形状に合わせた溝が掘られたロール)を

付けた圧延機で鋼片を圧延して製造されるところ,カリバーロールの付け替え等に

より,同一の生産設備で形状や寸法の異なる製品を製造することができる。ただし,

比較的大きな寸法の製品を製造する場合と比較的小さな寸法の製品を製造する場合

とでは,加熱炉出力,圧延機のパワー及び時間当たり圧延量が異なることから,大

中小形一般形鋼の市場規模は,約820億円である。好況を背景とした住宅着工戸数

の増加,企業設備投資の増加等に伴い民間建設投資はここ数年持ち直しているが,公

共工事支出の抑制に伴い政府建設投資は減少しており,全体でみると建設需要は漸

減傾向にある。このため,主として建設資材として使用される中小形一般形鋼の需

要も漸減傾向にある。

|

| (2) |

|

市場シェア・HHI |

|

|

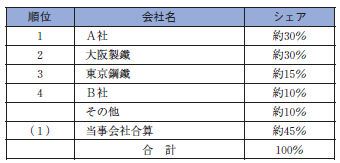

中小形一般形鋼の市場における各社の販売数量シェアは,下表のとおりである。

本件企業結合により,当事会社の合算販売数量シェア・順位は,約45%・第1位と

なる。

また,本件企業結合後のHHIは約3,300,HHIの増加分は約800である。

|

|

(注)平成17年度実績

(出所:当事会社提出資料を基に公正取引委員会にて作成) |

|

| (3) |

|

ユーザーの状況 |

|

|

中小形一般形鋼のユーザーは,建設業者,産業機械メーカー,造船会社,電力用鉄

塔メーカーなど様々であるが,建設工事や機械製造の際の副資材として使用される

ことが多く,造船メーカー等の一部のユーザーを除き,小口ユーザーが多くを占め

ている。また,造船メーカー等の一部の大口ユーザー向けの販売は,メーカーからの

直接販売となっているが,小口ユーザー向けの販売は,商社・特約店を介する店売り

取引により行われている。

中小形一般形鋼には,メーカー間の品質差,使い慣れの問題もないことから,ユー

ザーにとっては容易に調達先を変更することができ,流通業者を通じて中小形一般

形鋼を購入しているユーザーにあっては,メーカーを指定せずに購入するのが一般

的になっている。ただし,近年では,中国の需要拡大等を背景として需給が均衡し,

供給に余裕がない状態が続いており,メーカーを切り替えることにより供給の安定

性が損なわれることへの危惧から,メーカーと直接取引関係にある商社・特約店若

しくは大口ユーザーがメーカーを変更,又はメーカーごとの調達比率を変更するこ

とは難しい状況にある。

|

| (4) |

|

価格推移 |

|

|

中小形一般形鋼のユーザーは,建設業者,産業機械メーカー,造船会社,電力用鉄

塔メーカーなど様々であるが,建設工事や機械製造の際の副資材として使用される

ことが多く,造船メーカー等の一部のユーザーを除き,小口ユーザーが多くを占め

ている。また,造船メーカー等の一部の大口ユーザー向けの販売は,メーカーからの

直接販売となっているが,小口ユーザー向けの販売は,商社・特約店を介する店売り

取引により行われている。

平成12年ごろまでは,不況による中小形一般形鋼の需要の縮小を受けて,メーカー

各社の値下げ競争が激化し中小形一般形鋼の価格は大きく下落したが,平成16年こ

ろ以降は,供給に余裕がない状態が広がりつつあること,主原料である鉄スクラッ

プ価格の値上がりが著しいことなどから,中小形一般形鋼の価格は大幅に値上がり

している。

中小形一般形鋼の価格の値上がり幅はスクラップ価格の値上がり幅を上回ってい

る。 |

| (5) |

|

供給余力 |

|

|

過去の不況時にメーカー各社は人員削減を図ってきたところ,現状の人員で稼動

時間を延長することは困難であり,また,将来的に一般形鋼の国内需要の減少が見

込まれる中で設備増強や人員の増加は行い難いとしていることから,競争事業者は

十分な供給余力を有していない。

|

| (6) |

|

輸入 |

|

|

輸入品は国内品に比べて品質差(寸法誤差等)があり,また,現在のところ海外に

おいて供給に余裕がない状態が続いており,輸入品の価格も上昇しているため,輸入

品を購入するメリットはない。

さらに,輸入品に対する需要の乏しさ等から,商社・特約店の中に輸入品の取扱い

を拡大する動きもなく,国内における配送体制が整っていないという問題もあり,現

在の国内販売量全体に占める輸入の割合は1%未満である。

他方,輸入品について品質差の存在を補い得る程度の価格面での十分なメリット

が生まれる,あるいは,国内品との品質差がなくなるような状況となれば,輸入品に

対する需要が拡大することが考えられる。

そこで,今後の輸入の動向について判断するために,主要な輸入相手国である中国

の状況についてみると,中国における中小形一般形鋼の生産量は日本国内の生産量

の15倍以上であり,加えて,大幅な鋼材生産能力の増強が進められていることから,

輸入が拡大する可能性は十分にあると考えられる。しかし,このような中国における

生産能力の拡大にもかかわらず,平成20年開催予定の北京オリンピックや平成22年

開催予定の上海万国博覧会等を控えて,鋼材需要の伸びが著しい中国を中心として,

アジア・中東地域では,当分の間は鋼材需要が旺盛な状態が継続し,引き続きそれら

の地域へ高値で販売することが可能であると考えられることから,中国のメーカー

にとって日本への輸出量を増加させようとするインセンティブは生じないと考えら

れる。また,品質上の問題が直ちに解消するような状況にもない。

以上から,長期的には輸入が拡大する可能性があると認められるものの,上海万国

博覧会等を控えた中国国内の鋼材需要の拡大等という事情にかんがみれば,少なく

とも今後2年間については,輸入品が日本国内に大量に流入してくる状況にはない

と考えられる。

|

4 独占禁止法上の評価

| (1) |

|

単独行動による競争の実質的制限についての検討 |

|

|

中小形一般形鋼の市場における本件企業結合後の当事会社の合算シェアは約45%

と高くなること,競争事業者に供給余力がほとんどないこと及び輸入圧力が十分に

働いているとは認められないことから,当事会社の単独行動により,一定の取引分

野における競争を実質的に制限することとなるおそれがあると考えられる。

|

| (2) |

|

協調的行動による競争の実質的制限についての検討 |

|

|

本件企業結合により,中小形一般形鋼の市場において各製造品目を幅広く取りそ

ろ有所えて製造販売している市場シェア10%超の有力な事業者が4社から3社とな

り,一層、合寡占的な市場となること,競争事業者に供給余力がほとんどないこと

及び輸入圧力が等併十分に働いているとは認められないことから,当事会社と競争

事業者の協調的行動にに関より,一定の取引分野における競争を実質的に制限する

こととなるおそれがあると考るすえられる。 |

5 当事会社が申し出た問題解消措置

|

|

本件企業結合について,当事会社に対し,企業結合後の市場における地位が著し

く高まる上に,競争事業者に十分な供給余力がなく,当分の間は輸入の蓋然性が認

められない等の問題点がある旨指摘したところ,当事会社は,中小形一般形鋼の市

場において下位に位置する競争事業者に対して,生産費用に相当する価格で中小形

一般形鋼を供給することを内容とする問題解消措置を講じる旨を申し出てきた。 |

6 前記措置を踏まえた独占禁止法上の評価

|

|

当事会社が申し出た問題解消措置により,当事会社から中小形一般形鋼の供給を

受ける競争事業者は,各品目を幅広く取り扱う市場シェア10%超の有力な競争事業

者となり得ると考えられる。したがって,長期的には輸入が拡大する可能性がある

という状況の下で,当分の間は輸入の蓋然性が認められない状態が継続すると見込

まれることにかんがみれば,本件問題解消措置が着実に実行されることにより,一

定の取引分野における競争を実質的に制限することとはならないと考えられる。 |

7 結論

|

|

当事会社が申し出た問題解消措置が着実に実行された場合には,本件行為により,

一定の取引分野における競争を実質的に制限することとはならないと判断した。 |

| 事例3 |

株式会社SUMCOによるコマツ電子金属株式会社の株式取得について |

1 本件の概要

|

|

本件は,半導体用シリコンウェーハ(以下「ウェーハ」という。)の製造販売事

業を営む株式会社SUMCO(以下「SUMCO」という。)が,コマツ電子金属株式会社(以

下「コマツ電子金属」という。)の株式を取得することを計画したものである。

関係法条は,独占禁止法第10条である。 |

2 一定の取引分野

| (1) |

|

製品の概要 |

|

|

ウェーハは,単結晶のシリコンインゴット(注)を切断した円形の薄板であり,

ダイオードやトランジスタ,集積回路といった半導体デバイスの回路を作りこむた

めの基板として使用される。

なお,半導体素材には,シリコンの他に,ガリウム砒素,ガリウムリン,インジ

ウムリンなどの化合物半導体があるが,これらはいずれもシリコンに比べて価格が

高いことから,シリコンでは実現が難しい高速高周波デバイス,受発光デバイスと

して使用されており,シリコンと化合物半導体との間には競合関係はない。

|

(注) |

結晶がすべて同じ方向を向いており,全体で一つの大きな結晶を形成しているものを「単結晶」といい,一つ一つの結晶がバラバラの方向を向いているものを「多結晶」という。通常,結晶は多結晶の状態で存在しているが,多結晶では結晶本来の性質を示せないため,シリコンウェーハを製造する際には,多結晶シリコンを原料に単結晶シリコンの鋳塊(インゴット)を生成する。 |

|

| (2) |

|

ウェーハの種類 |

|

ア |

口径

袋めんの市場規模は,平成17年度において約900億円となっている。また,カップ

めんの市場規模は,約3600億円となっている。袋めんの市場規模は減少傾向,カップ

現在量産されているウェーハの口径には,125mm,150mm,200mm,300mm等のサイ

ズがある。大規模集積回路の高集積化が進み,また,半導体デバイスの製造コスト

の低減が求められる中で,ウェーハの大口径化が進んでいるところであり(注),

現在,主力の口径サイズは200mmであるが,平成13年に商用生産が始まった300mmウェ

ーハの供給量が急増しており,かつ,ウェーハメーカー各社が一層の増産を計画し

ていることから,200mmウェーハから300mmウェーハへの移行は急速に進むとみられ

ている。

|

(注) |

高集積化が進むにつれ,半導体デバイスのチップのサイズが大きくなる傾向にある。サイズの大きいチップを切り出す場合,ウェーハサイズが大きい方がウェーハエッジ近傍でのロスが少なくなるため,大口径のウェーハの方が生産コストを低く抑えることができる。また,小さなチップを切り出す場合でも,半導体回路の焼き付け工程などはウェーハ1枚ごとに行われるため,1枚のウェーハから切り出せるチップが多い方が生産コストを低く抑えることができる。 |

口径の大きさが違っても,半導体デバイスの基板としての機能は同じであること

から,ユーザーである半導体メーカーにとっては,基本的には,いずれの口径のウェ

ーハも使用可能であり,保有設備の状況(口径によって半導体の生産設備は異なる。)

や半導体デバイスの予定生産量に応じて,いずれの口径のウェーハを使用するかを

決定する。ただし,超高集積度半導体を製造する場合においては,ナノメートル(1

メートルの10億分の1の長さ)レベルの微細な回路を作成するため,通常の半導体

デバイス製造で求められる水準よりも高い平坦度及び低結晶欠陥が求められる。こ

のため,半導体メーカーが超高集積度半導体用の生産ラインを新規に建設する場合,

ウェーハ1枚から切り出せるチップの量が多く,生産コストの低減が可能な300mmウ

ェーハで生産ラインを建造することを志向することから,超高集積度半導体の製造

で使用可能な高品質なウェーハを製造するための技術は,300mmウェーハの生産設備

に導入されることになる。また,半導体製造装置メーカーも,超高集積度半導体の

製造装置は300mmウェーハ対応のものしか供給していないため,300mm以外の口径の

ウェーハで超高集積度半導体を製造することは事実上不可能である。したがって,

超高集積度半導体を製造する場合には,300mmウェーハしか使えない状況にある。

|

(注) |

超高集積度半導体の製造に使用できる品質のウェーハを200mmで製造することは技術的には可能であり,ウェーハメーカーによっては,当該品質のウェーハの開発段階までは200mm口径で行っている者もいる。しかしながら,当該品質の200mmウェーハの需要そのものがないため,量産段階では200mmでの当該品質のウェーハの製造は行われていない。 |

|

|

イ |

加工内容

袋めん及びカップめんの市場における各メーカーのシェアは,下表のとおりであ

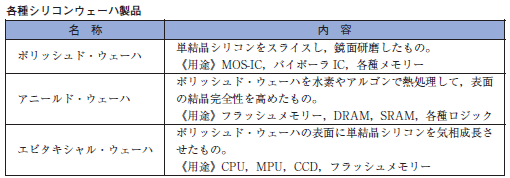

ウェーハは,ユーザーである半導体メーカーの求める仕様に合わせて生産される。

加工内容の違いにより,下表のような各種製品があるが,ウェーハメーカーはいず

れの製品も製造することができる技術力を有している。

|

|

(出所:当事会社提出資料を基に公正取引委員会にて作成) |

|

| (3) |

|

ウェーハの取引 |

|

|

全世界におけるウェーハの主要メーカーは,当事会社のほか5社存在し,これら

メーカーの市場シェアは,全世界のウェーハ需要の大半を占めている。

いずれの国籍のメーカーであっても地域性による性能差・品質差がないこと,輸

送コストがウェーハ調達先の選定に影響を及ぼすようなものでないことから,ユー

ザーは世界中のウェーハメーカーから調達を行っている。特に,大手半導体メーカ

ーは,世界各地の工場の納入分について,半導体メーカーの本社が一括して取りま

とめ,各ウェーハメーカーと取引を行うのが一般的であり,こうした取引実態は,

日本のウェーハメーカーや半導体メーカーでも,同様にみられるものである。

また,ウェーハの本体価格は,世界各地の生産拠点向けに納入されるものであっ

ても,同一価格である。

|

| (4) |

|

一定の取引分野の画定 |

|

|

全世界におけるウェーハの主要メーカーは,当事会社のほか5社存在し,これら

メーカーの市場シェアは,全世界のウェーハ需要の大半を占めている。

いずれの国籍のメーカーであっても地域性による性能差・品質差がないこと,輸

送コストがウェーハ調達先の選定に影響を及ぼすようなものでないことから,ユー

ザーは世界中のウェーハメーカーから調達を行っている。特に,大手半導体メーカ

ーは,世界各地の工場の納入分について,半導体メーカーの本社が一括して取りま

とめ,各ウェーハメーカーと取引を行うのが一般的であり,こうした取引実態は,

日本のウェーハメーカーや半導体メーカーでも,同様にみられるものである。

また,ウェーハの本体価格は,世界各地の生産拠点向けに納入されるものであっ

ても,同一価格である。

|

|

ア |

商品の範囲

近年,カップめんの価格は顕著に下落しているほか,各メーカーにおいて多数の

新製品が販売されていることなどから,各メーカー間において,価格競争・製品開

発競争が活発に行われていると認められる。

ウェーハには,口径の大きさの異なる製品が存在しているところ,超高集積度半

導体を製造する場合においては,その用途に耐え得るような品質(高平坦度,低結

晶欠陥等)のウェーハは300mmウェーハでしか供給されておらず,また,その製造に

用いられる半導体製造装置も300mmウェーハ対応の製品しか供給されていない。この

ため,ユーザーとしては,超高集積度半導体の製造に当たっては,300mm以外のウェ

ーハを代替的に使用することができないため,300mmウェーハについて一定の取引分

野を画定した。

他方,超高集積度半導体以外の半導体の製造においては,半導体の生産量,生産

コストに応じて,300mmウェーハも含めて,多様な口径のウェーハから選択している

実態にあることから,ウェーハ全体について一定の取引分野を画定した。

|

|

イ |

地理的範囲

近年,カップめんの価格は顕著に下落しているほか,各メーカーにおいて多数の

新製品が販売されていることなどから,各メーカー間において,価格競争・製品開

発競争が活発に行われていると認められる。

ウェーハについては,いずれの国籍のメーカーであっても地域性による性能・品

質面での差はなく,また,輸送コストがウェーハの調達先の選定に影響を及ぼすよ

うなものではないことから,ユーザーは国籍を問わず,世界各地のウェーハメーカ

ーから調達を行っている。また,ウェーハメーカーは,製品の本体価格について,

いずれの地域向けのものであっても同一価格で販売している。これらのことから判

断すると,ウェーハについて,実態として日本市場を含む世界全体で一つの市場が

形成されていると考えられる。したがって,以下では,本件企業結合がウェーハメ

ーカーと半導体メーカーとの間の世界レベルでの取引に与える影響を分析すること

とした。

|

3 本件企業結合が競争に与える影響の検討

| (1) |

|

市場規模 |

|

|

平成12年のITバブル崩壊後,ウェーハの生産量は40億平方インチまで落ち込んだ

が,パソコン,携帯電話の伸張による半導体需要の拡大に伴い,平成16年にはITバ

ブル崩壊前の水準にまで生産量を戻した。平成17年以降も,BRICs市場でのパソコン

や携帯電話の販売が伸びたことから,ウェーハ市場は順調に推移している。

口径別の状況をみると,300mmウェーハについては,超高集積度半導体が本格的な

立ち上がりを見せ始めたことから,ウェーハメーカー側も急速に増産を進めており,

量産化が本格化した平成14年以降,毎年30%を超える伸びで生産量が増えている。

200mmウェーハも,デジタル機器の拡大に伴い,集積回路などのデバイスが増産され

ていること,従来,150mmウェーハで製造されていたパワーデバイス(直流から交流

への変換,電圧変換などを行う電力用デバイス)の200mmへの移行が顕著であること

等から,拡大してきている。

|

| (2) |

|

市場シェア・HHI |

|

ア |

300mmウェーハ

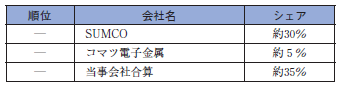

全世界における300mmウェーハの市場における当事会社のシェアは,下表のとおり

である。

本件企業結合により,当事会社の合算販売数量シェアは約35%となる。

なお,300mmウェーハの製造販売市場における競争事業者のシェアは不明である

が,300mmウェーハの主要メーカーとなり得る事業者は,当事会社のほかに3社存

在する。

|

|

(注)平成17年度実績

(出所:当事会社提出資料を基に公正取引委員会にて作成) |

|

|

イ |

ウェーハ全体

全世界におけるウェーハ全体の市場における各メーカーのシェアは,下表のとお

りである。

本件企業結合により,当事会社の合算販売数量シェア・順位は約35%・第1位と

なる。

また,本件企業結合後のHHIは約2,300,HHIの増加分は約400である。

|

|

(注)平成16年度実績

(出所:当事会社提出資料を基に公正取引委員会にて作成) |

|

| (3) |

|

考慮要因の検討 |

|

ア |

競争事業者の存在

300mmウェーハ,ウェーハ全体のいずれについても,競争事業者が複数存在する。

なお,300mmウェーハの製造販売の分野におけるこれら競争事業者のシェアは不明

であるが,生産能力から推定すると,いずれも有力な競争事業者であると認められ

る。

|

|

イ |

取引先変更の容易性

ウェーハメーカー間には,ユーザーが取引先を変更することを妨げるような技術

差はない。また,ユーザーが複数購買を行っていること,半年又は四半期ごとに行

われる交渉において調達比率の変更を行っていることにもみられるとおり,ユーザ

ーは容易に取引先を変更することができる。

|

|

ウ |

供給余力

ウェーハメーカー各社とも,今後のウェーハの需要増を見込んで生産能力の増強

を予定しており,当事会社に代わって,ウェーハを供給することは可能である。

|

|

エ |

需要者からの競争圧力

複数購買を行っているユーザーは,四半期ごとに行われる取引交渉において価格

の見直し,調達比率の変更を行っており,非常に強い価格交渉力を有していると認

められる。

また,SUMCOは300mmウェーハを主力とし,コマツ電子金属は200mm以下のウェーハ

を主力としていることから,両社は補完関係にあり,統合後も,ユーザーの強い価

格交渉力は維持されると認められる。

|

|

オ |

技術革新の動向

ウェーハメーカーは,大口径化,高平坦度化,結晶欠陥(結晶の配列に狂いが生

じたもの)の低減などの技術開発でしのぎを削っており,技術革新は,高品質化と

生産コストの低減を求めるユーザーの要求に応えるものであり,シェアや価格を変

動させる要因となっている。

|

|

カ |

競争事業者の行動の予測の困難性

ウェーハメーカーは,需要の拡大期に,投下した設備投資を回収し,かつ,次世

代ウェーハのための設備投資に回すべく,積極的に販売を行っていかざるを得ず,

他方,各メーカーが積極的な販売を行うための設備投資が市場全体における供給過

剰を招くという構造になっており,このような状況においては,各競争事業者の行

動を予測することは困難である。

|

|

キ |

まとめ

世界市場における競争は前記のとおりであり,日本において価格が引き上げられ

たとしても,日本の需要者が海外の供給者からのウェーハの購入に代替し得るため

に,日本における価格引上げは行えない状況が認められる。

|

| (4) |

|

その他 |

|

|

需要者からの競争圧力,効率性,当事会社グループの経営状況,問題解消措置等

に係る記述について所要の見直しを実施。 |

4 独占禁止法上の評価

| (1) |

|

単独行動による競争の実質的制限についての検討 |

|

|

ユーザーにとって取引先の変更が容易であること,有力な競争事業者が複数存在

しており,競争事業者は供給余力を有していること,半導体メーカーであるユーザ

ーは非常に強い価格交渉力を有していることから,当事会社の単独行動により,一定

の取引分野における競争を実質的に制限することとはならないと判断した。

|

| (2) |

|

協調的行動による競争の実質的制限についての検討 |

|

|

半導体メーカーは,複数購買を行うとともに,調達比率の変更を頻繁に行ってお

り,価格の引下げがシェアの拡大につながりやすい状況にあること,技術革新が頻

繁に起こっており,ウェーハメーカー間で製品の品質や生産技術,生産コストに差

異が生じていること等から競争事業者の行動を予測することは困難であり,当事会

社と競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限

することとはならないと判断した。

|

5 結論

|

|

以上の状況から,本件行為により,一定の取引分野における競争を実質的に制限

することとはならないと判断した。 |

| 事例4 |

日鉄鋼板株式会社及び住友金属建材株式会社による建材薄板関連事業の統合

について |

1 本件の概要

| (1) |

|

建材薄板事業 |

|

|

需要者にとっての代替性を基本とするものの,必要に応じて供給者にとっての代

本件は,日鉄鋼板株式会社(以下「日鉄鋼板」という。)と住友金属建材株式会

社(以下「住金建材」という。)が,会社分割により,住金建材の建材薄板事業を

日鉄鋼板に承継させることによって,両社の建材薄板事業を統合することを計画し

たものである。

関係法条は,独占禁止法第15条の2である。 |

| (2) |

|

住宅用金属屋根事業 |

|

|

本件は,住金建材の住宅金属屋根事業を日鉄鋼板の子会社である日鉄鋼板メタル

建材株式会社に事業譲渡することによって,両社の住宅用金属屋根事業を統合する

ことを計画したものである。

関係法条は,独占禁止法第16条である。 |

2 一定の取引分野取式

|

|

本件において,当事会社間で競合する製品のうち建材用カラー鋼板については,統

合後における当事会社のシェアが高くなること等から,当該品目について,競争に及

ぼす影響の有無を詳細に検討した。

建材用カラー鋼板とは,建材用溶融亜鉛めっき鋼板(冷延鋼板の表面に,亜鉛,アル

ミニウム等を付着させ,耐食性を高めた薄板)の表面をカラー塗装し,意匠性・耐食性

を高めた鋼板であり,主な用途は,屋根材,壁材等である。

なお,建材用溶融亜鉛めっき鋼板自体も,屋根材,壁材等に用いられる。 |

3 本件企業結合が競争に与える影響の検討

| (1) |

|

市場規模 |

|

|

平成17年度における建材用カラー鋼板の市場規模は,約1600億円である。 |

| (2) |

|

市場シェア・HHI |

|

|

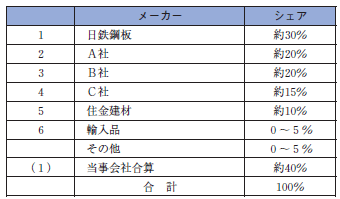

建材用カラー鋼板の市場における各社のシェアは,下表のとおりである。

本件企業結合により,当事会社の合算シェア・順位は,約40%・第1位となる。

また,本件企業結合後のHHIは約3,200,HHI増加分は約600である。

|

(注) |

1

2

|

平成17年度実績

日鉄鋼板のシェアには,同社と資本関係のある建材

用カラー鋼板メーカーのシェアを含む。 |

| (出所:当事会社提出資料を基に公正取引委員会にて作成) |

|

| (3) |

|

競争事業者の存在 |

|

|

市場には,10%以上のシェアを有する競争事業者が複数存在する。 |

| (4) |

|

取引先変更の容易性 |

|

|

建材用カラー鋼板の原板となる建材用溶融亜鉛めっき鋼板については,鋼板メー

カー間における品質差はなく,また,表面に塗布する塗料及び塗装技術にもメーカ

ー間における品質差はほとんどないことから,建材用カラー鋼板については,基本

的に国内メーカー間における品質差はないといえる。ただし,同種の色であっても

塗料メーカーごとに微妙な色合いの違いがあること,製品によっては特殊仕様の塗

装が行われているものがあること等により,調達先を変更する際に一定の時間やコ

ストを要する場合があるが,新製品の発売時や在庫製品の切替え時等には,比較的

容易に取引先を変更することが可能である。 |

| (5) |

|

供給余力 |

|

|

当事会社及び競争事業者は十分な供給余力を有している。 |

| (6) |

|

輸入 |

|

ア |

輸入の現状及び今後の見通し

現時点における輸入比率は0〜5%と小さいが,ここ数年の輸入の動向をみると

緩やかに増加しており,10年前と比較すると約3倍となっている。

日本に輸入される建材用カラー鋼板の約7〜8割を占める韓国の状況についてみ

ると,大手メーカーの建材用カラー鋼板の生産能力のうち約40%は輸出に回されて

おり,また,塗装技術も十分な水準に達している。現時点において韓国の建材用カ

ラー鋼板の日本向け輸出が少ない理由としては,日本国内における需要が低調であ

ること,日本国内における建材用カラー鋼板の価格が他国に比べて安いため,韓国

メーカーにとっては日本向けに輸出するインセンティブが働かないためとみられて

いる。

このため,今後,日本国内において需要の増加や価格の上昇等が生じた場合には,

建材用溶融亜鉛めっき鋼板の分野で既に販売実績を有する韓国メーカーは,日本向

けの輸出を増やすことができるものと考えられる。

また,公正取引委員会が実施したユーザーに対するアンケート調査によれば,有

効回答のうちの約10%の者は,現在は輸入品を購入していないが,今後購入する方

向で検討していると回答しており,輸入品を使用することに対する抵抗感はさほど

大きくないものとみられる。

これらのことにかんがみれば,今後,内外価格差が逆転すれば,建材用カラー鋼

板の輸入量は増加するものと考えられる。 |

|

イ |

輸入建材用溶融亜鉛めっき鋼板による競争圧力

海外から輸入した安価な建材用溶融亜鉛めっき鋼板に塗装を行うことにより,低

コストで建材用カラー鋼板を製造することが可能となるところ,最近では,安価な建

材用溶融亜鉛めっき鋼板の輸入量が増えてきており,こうした輸入材料の存在は,当

事会社及び競争事業者による価格引上げに対する牽制力となり得ると考えられる。 |

4 独占禁止法上の評価

| (1) |

|

単独行動による競争の実質的制限についての検討 |

|

|

ユーザーにとっては新製品の発売時や在庫製品の切替え時等において,比較的容

易に取引先を変更することができること及び10%以上のシェアを有する競争事業者

が複数存在し,それら事業者が十分な供給余力を有していることに加えて,今後は,

輸入品及び輸入材料による競争圧力が高まっていくと考えられること等にかんがみ

れば,当事会社の単独行動により,一定の取引分野における競争を実質的に制限す

ることとはならないと判断した。 |

| (2) |

|

協調的行動による競争の実質的制限についての検討等併 |

|

|

ユーザーにとっては新製品の発売時や在庫製品の切替え時等において,比較的容

易に取引先を変更することができること及び当事会社を含む競争事業者が供給余力

を有していること,また,今後は輸入品及び輸入材料による競争圧力が高まってい

くものと考えられること等にかんがみれば,当事会社と競争事業者の協調的行動に

より,一定の取引分野における競争を実質的に制限することとはならないと判断し

た。 |

5 結論

|

|

以上の状況から,本件行為により,一定の取引分野における競争を実質的に制限

することとはならないと判断した。 |

| 事例5 |

日鐵建材工業株式會社及び住友金属建材株式会社による道路・土木商品関連

事業の統合について |

1 本件の概要

|

|

本件は,日鐵建材工業株式會社(以下「日鐵建材」という。)と住友金属建材株

式会社(以下「住金建材」という。)が,会社分割により,住金建材の道路・土木

商品関連事業を日鐵建材に承継させることによって,両社の道路・土木商品関連事

業を統合することを計画したものである。

関係法条は,独占禁止法第15条の2である。

|

2 一定の取引分野

|

|

本件においては,当事会社間で競合する製品が多数に上るが,そのうちライナー

プレート及び軽量鋼矢板については,いずれも市場規模は小さいものの,競争事業

者数が少なくなり,統合後における当事会社の合算シェアが過半となるため,この2

品目について,競争に及ぼす影響の有無を詳細に検討した。 |

| (1) |

|

ライナープレート |

|

|

ライナープレートは,熱延鋼板を加工した製品であり,その大部分が,深礎杭工

事(注)における土留め(土中に埋められてほとんど回収されることはない。)や,

シールド工法を用いた下水道工事における仮設土留め用の資材(工事の終了ととも

に,その過半が回収される。)として使用されている。

深礎杭工事及び下水道工事に用いられる工法には,ライナープレートを使用する

ものを含めて複数のものがあり,工事の発注者又は施工業者は,施工現場の状況に

応じて,その中から最も適切な工法を採用している。

|

(注) |

深礎杭工事とは,橋梁用の柱などを立てるための縦穴を掘削する工事であり,掘削した縦穴の内壁の崩落を防ぐためにライナープレートが使用される。 |

|

| (2) |

|

軽量鋼矢板 |

|

|

軽量鋼矢板は冷間ロール成形(鋼板を常温で成形する方法)によって製造される

形鋼の一つで,開削工法を用いた下水道工事やその他一般土木工事における仮設土

留め用の資材(工事の終了とともに,そのほとんどが回収される。)として使用さ

れるほか,護岸工事等における浸食防止用の資材(土中に埋められて回収されるこ

とはない。)として使用されている。

これらの工事に用いられる工法には,軽量鋼矢板を使用するものを含めて複数の

ものがあり,工事の発注者又は施工業者は,施工現場の状況に応じて,その中から

最も適切な工法を採用している。 |

3 本件企業結合が競争に与える影響の検討

| (1) |

|

ライナープレート |

|

ア |

市場規模・市場シェア

平成17年度におけるライナープレートの市場規模は,約70億円である。

本件統合後における競争事業者数は,当事会社を含めて3社から2社となり,結

合後の当事会社の合算シェアは過半となる。

|

|

イ |

ライナープレートを扱う特約店の存在

ライナープレートは,特約店と呼ばれる卸業者を経由して施工業者に供給されて

いるところ,特約店の中には,当事会社と資本関係を有しない大手事業者が存在し

ており,当該大手特約店は,我が国で販売されるライナープレートの過半を購入し

ている。

また,特約店は,メーカーから購入するだけでなく他の特約店からもライナープ

レートを購入できるため,メーカーが,大手特約店だけを対象として異なる価格を

設定することは難しい状況にある。

さらに,下水道工事における仮設土留めに用いられたライナープレートの過半は,

特約店によって買い戻され,最終的に廃棄されるまでの2〜3年間に数回程度再利

用されている。このため,特約店は,買戻し品のライナープレートの在庫を相当量有

しており,メーカーの販売価格に応じて新品の購入量を調整することが可能である。

これらのことにかんがみれば,特約店は,メーカーに対する価格交渉力を有して

いるだけでなく,相当量の買戻し品の在庫を保有することによって,当事会社及び

競争事業者による価格引上げや供給量の制限に対する牽制力を有しているものと考

えられる。 |

|

ウ |

隣接市場からの競争圧力

深礎杭工事及び下水道工事については,それぞれ,ライナープレートを使用する

工法に代わる代替的な製品及び工法が存在しているところ,これらは,当事会社に

よる価格引上げに対する大きな牽制力として機能しているものと考えられる。

| (ア) |

|

深礎杭工事

深礎杭工事においては,ライナープレートを使用する工法のほかに,モルタ

ルを吹き付けて土留めを行うモルタル吹付け工法が採用されている。モルタル

吹付け工法は,工費の節減及び工期の短縮という点で優れているとされており,

現在,ライナープレートを使用する工法からモルタル吹付け工法への切替えの

動きがみられる。 |

| (イ) |

|

下水道工事

シールド工法を用いた下水道工事における仮設土留め用の工法としては,ラ

イナープレートを使用する工法のほかに,本矢板を使用する工法,H形鋼を使

用する工法,地面を掘削しながら鋼管を埋め込むケコム工法等が採用されてお

り,これらライナープレート以外を使用する工法は,工事量全体の3分の1程

度を占めている。 |

| (ウ) |

|

アンケート調査の結果

本件対象製品は,そのほとんどが,官公庁等が発注する公共工事において使

用されるものであることから,公正取引委員会は,その主たる発注者である各

都道府県に対してアンケート調査を行った。

アンケート調査によれば,有効回答のうち90%以上は,何らかの理由により

ライナープレートを使用できなくなったとしても,それ以外の製品を使用する

ことにより対応可能であると回答している。 |

|

|

エ |

取引先変更の容易性

ライナープレートは,メーカー間における品質差が存在しないため,ユーザーに

とっては容易に調達先を変更することができる。 |

|

オ |

供給余力

公共事業の削減により深礎杭工事及び下水道工事の需要は縮小傾向にあるため,

当事会社及び競争事業者は十分な供給余力を有している。 |

|

カ |

輸入

最近発注された工事において,国内市場価格に比べ安価な韓国製品の採用が確実

視されており,平成18〜19年度にかけて数千トンの韓国製ライナープレートが国内

に流入することが見込まれているところ,これにより,我が国で販売されるライナ

ープレート全体の約1割は,韓国からの輸入品によって占められることとなる。 |

| (2) |

|

軽量鋼矢板 |

|

ア |

市場規模・市場シェア

平成17年度における軽量鋼矢板の市場規模は,約10億円である。

本件統合後における競争事業者数は,当事会社を含めて4社から3社になり,統

合後の当事会社の合算シェアは過半となる。 |

|

イ |

リース業者の存在

軽量鋼矢板は,特約店又はリース業者を経由して施工業者に供給されており,軽

量鋼矢板の用途のほとんどを占める仮設土留め工事にはリース品が使用されている

のに対し,護岸工事等については,特約店を通じて販売される新品のほか,リース

業者を通じて販売される新品及び仮設土留め工事に使用された回収品が使用されて

いる。

このように,軽量鋼矢板については,リース品が使用される比率が極めて高く,

当事会社を含むメーカーの販売についても,リース業者向けがほとんどを占めてい

るところ,リース業者の中には,当事会社と資本関係を有しない大手リース業者が

複数存在しており,これらのリース業者は,我が国で販売される軽量鋼矢板の大部

分を購入している。

また,リース業者は,メーカーから購入するだけでなく他のリース業者からも軽

量鋼矢板を借り受けることができるため,メーカーが,大手リース業者だけを対象

として異なる価格を設定することは難しい状況にある。

さらに,軽量鋼矢板は,最終的に廃棄されるまでの3〜4年の間に数回程度リー

スすることが可能である。このため,リース業者は,リース品として,軽量鋼矢板

の在庫を相当量有しており,メーカーの販売価格に応じて新品の購入量を調整する

ことが可能である。

これらのことにかんがみれば,リース業者は,メーカーに対する価格交渉力を有

しているだけでなく,相当量のリース品の在庫を保有することによって,当事会社

及び競争事業者による価格引上げや供給量の制限に対する牽制力を有しているもの

と考えられる。 |

|

ウ |

隣接市場からの競争圧力

軽量鋼矢板を使用する工事については,それぞれ,軽量鋼矢板を使用する工法に

代わる代替的な製品及び工法が存在しているところ,これらは,当事会社による価

格引上げに対する大きな牽制力として機能しているものと考えられる。

| (ア) |

|

開削工法を用いた下水道工事

開削工法を用いた下水道工事の仮設土留めについては,軽量鋼矢板を使用す

る工法に代わって,安全性や工費等の点で優れているとされる簡易土留めを使

用する工法が主流であり(注),軽量鋼矢板を使用する工法が採用される割合

はわずかにすぎない。

|

(注) |

簡易土留めのメーカーとしては,当事会社と資本関係を有しない有力な事業者が複数存在している。 |

|

| (イ) |

|

一般土木工事

一般土木工事における仮設土留め工事においては,軽量鋼矢板を使用する工

法のほかに,コンクリート矢板やH形鋼を使用する工法等が採用されており,

これら軽量鋼矢板以外を使用する工法は,全体の半分弱を占めている。 |

| (ウ) |

|

護岸工事等

護岸工事等については,軽量鋼矢板を使用する場合よりも,本矢板を使用す

る場合の方が圧倒的に多く,軽量鋼矢板は,農業用水路等の小規模な護岸工事

のごく一部で使用されているにすぎない。 |

| (エ) |

|

護岸工事等

前記(1)ウ(ウ)と同様に,各都道府県に対して行ったアンケート調査によれば,

有効回答のすべてが,何らかの理由で軽量鋼矢板が使用できなくなったとして

も,それ以外の製品を使用することにより対応可能であると回答している。 |

|

|

エ |

取引先変更の容易性

軽量鋼矢板は,メーカー間における品質差が存在しないため,ユーザーにとって

は容易に調達先を変更することができる。 |

|

オ |

供給余力

公共事業の削減により土木工事の需要はいずれも縮小傾向にあるため,当事会社

及び競争事業者は十分な供給余力を有している。 |

|