第6章 株式取得・所有,合併等に関する業務

第1 概説

また,公正取引委員会は,届出等を受理した事案及び事前相談を受けた事案等のうち,企業結合を計画している事業者の参考に資すると思われる事案については,一定の取引分野の画定の考え方や独占禁止法上の判断の理由等についてできるだけ詳細に記載し,その内容を公表するなど透明かつ明確な企業結合審査を行っているところである。

第2 独占禁止法第9条の規定による報告・届出

平成19年度において,同法第9条第5項の規定に基づき提出された会社の事業報告書の提出件数は93件であり,同条第6項の規定に基づき提出された会社の設立の届出は2件であった。

第3 株式取得・所有

1 会社の株式取得・所有

平成19年度において,公正取引委員会に提出された会社の株式所有報告書の件数は,1,052件であり,うち外国会社によるものは87件であった。

公正取引委員会は,株式所有報告書に基づいて,会社の株式の取得若しくは所有により一定の取引分野における競争を実質的に制限することとなるか,又は株式の取得若しくは所有が不公正な取引方法によるものではないかについて調査を行っており,前者については,個々のケースごとに,当事会社の地位,市場の状況等を総合的に勘案して判断している。

2 銀行又は保険会社の議決権取得・保有

平成19年度において,公正取引委員会が認可した銀行又は保険会社の議決権取得・保有の件数は5件であり,すべて同条第2項の規定に基づくもの(銀行に係るもの5件)であった。また,同条の規定に基づく認可のうち,同条第1項ただし書の規定に基づくもの及び外国会社に係るものはなかった(なお,銀行又は保険会社の議決権取得・保有についての詳細は,附属資料4−1表参照。)。

第4 合併・分割・事業譲受け等

届出が必要な場合は,具体的には次のとおりである。

(1)合併の場合

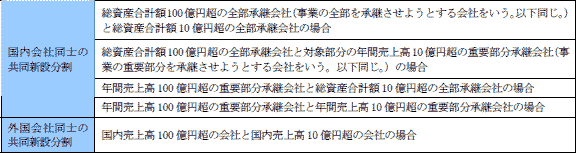

(2)共同新設分割の場合

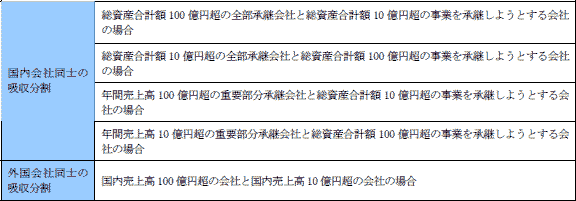

(3)吸収分割の場合

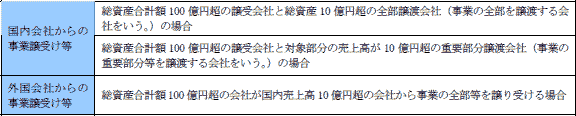

(4)事業譲受け等の場合

公正取引委員会は,合併,分割,事業譲受け等により一定の取引分野における競争を実質的に制限することとなるか,又は当該行為が不公正な取引方法によるものではないかについて調査を行っており,前者については,個々のケースごとに,当事会社の地位,市場の状況等を総合的に勘案して判断している。

平成19年度に届出を受理したもののうち,独占禁止法第15条第1項,第15条の2第1項及び第16条第1項の規定に違反するとして,同法第17条の2第1項の規定に基づき排除措置を採ったものはなかった。

2 合併・分割・事業譲受け等の動向

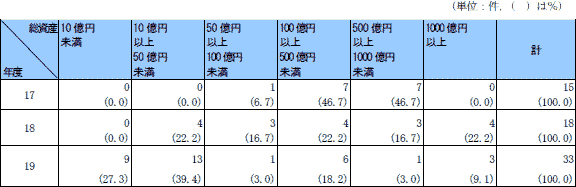

平成19年度における分割の届出受理件数は,33件であり,前年度の届出受理件数19件に比べ増加している(対前年度比73.7%増)。

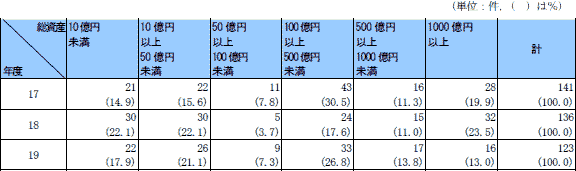

平成19年度における事業譲受け等届出受理件数は,123件であり,前年度の届出受理件数136件に比べ減少している(対前年度比9.6%減)。

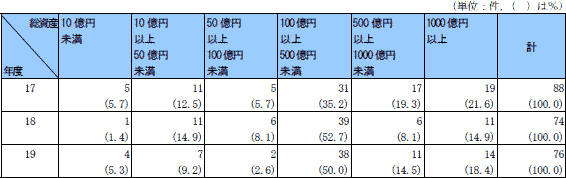

平成19年度に届出を受理した合併・分割・事業譲受け等を総資産額別,態様別,業種別,形態別でみると,次のとおりである(第1表,第2表,第3表,第4表及び第5表。なお,合併・分割・事業譲受け等の詳細な統計については,附属資料4−2以下参照。)。

(1)総資産額別

総資産100億円以上の合併が63件(全体の82.9%)と過半を占めている(第1表参照)。

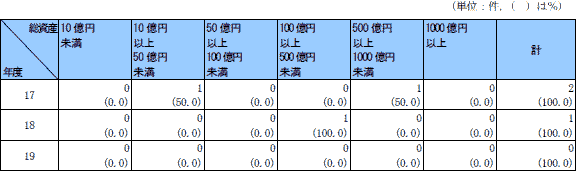

平成19年度は,共同新設分割の届出はなかった(第2表参照)。

平成18年度は,総資産額が50億円未満の吸収分割が4件であったものが,平成19年度は,22件(全体の66.7%)となっている(第3表参照)。

総資産100億円以上の事業譲受け等が66件(全体の53.7%)と過半を占めている(第4表参照)。

(2)態様別

(3)業種別

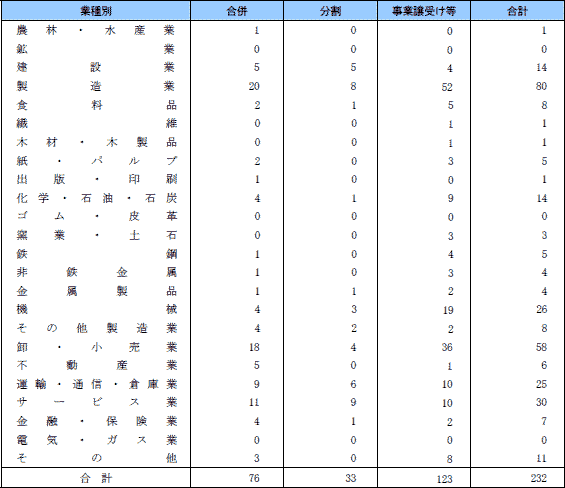

製造業が20件(全体の26.3%)と最も多く,以下,卸・小売業が18件(同23.7%),サービス業が11件(同14.5%),運輸・通信・倉庫業が9件(同11.8%)と続いている。

製造業の中では,化学・石油・石炭業及び機械業が各4件と多くなっている(第5表参照)。

サービス業が9件(全体の27.3%)と最も多く,以下,製造業が8件(同24.2%),運輸・通信・倉庫業が6件(同18.2%),建設業が5件(同15.2%)と続いている。

製造業の中では,機械業が3件と多くなっている(第5表参照)。

製造業が52件(全体の42.3%)と最も多く,以下,卸・小売業が36件(同29.3%),運輸・通信・倉庫業及びサービス業が各10件(同8.1%)と続いている。

製造業の中では,機械業が19件と多くなっている(第5表参照)

(4)形態別

合併の形態別件数(消滅会社数でみた件数)は157件であり,そのうち水平関係が104件(全体の66.2%)で最も多く,以下,混合関係が34件(同21.7%),垂直関係が19件(同12.1%)となっている。

分割の形態別件数(届出会社数でみた件数)は39件であり,そのうち水平関係が20件(全体の51.3%)で最も多く,以下,混合関係が13件(同33.3%),垂直関係が6件(同15.4%)となっている。

事業譲受け等の形態別件数(譲渡等会社数でみた件数)は137件であり,そのうち水平関係が84件(全体の61.3%)で最も多く,以下,混合関係が35件(同25.5%),垂直関係が18件(同13.1%)となっている。

| (注) |

1 総資産の額は,合併後のものである。 2 平成10年の独占禁止法改正により,親子会社を含めた総資産合計額を届出対象の基準としているため,単体総資産が10億円未満の会社がある。 |

| (注) |

1 総資産の額は,共同新設分割後の新設会社のものである。

2 合併等の届出基準と同様に親子会社を含めた総資産合計額を届出対象の基準としているため,単体総資産が10億円未満の会社がある。

|

| (注) |

1 総資産の額は,吸収分割後の被承継会社のものである。 2 合併等の届出基準と同様に親子会社を含めた総資産合計額を届出対象の基準としているため,単体総資産が10億円未満の会社がある。 |

| (注) |

1 総資産の額は,事業譲受け等行為後の譲受け会社のものである。 2 合併等の届出基準と同様に親子会社を含めた総資産合計額を届出対象の基準としているため,単体総資産が10億円未満の会社がある。 |

| (注) | 業種は,合併の場合には新設会社又は存続会社の業種に,分割の場合には新設会社又は被承継会社の業種に,事業譲受け等の場合には事業譲受け等会社の業種によった。 |

第5 主要な事例

1 本件の概要

(1)本件の概要

関係法条は,独占禁止法第10条及び第16条である。

(2)統合スキーム

日本化薬は,自社で生産した産業用火薬及び100%子会社である北洋化薬株式会社で生産した産業用火薬を100%子会社である株式会社カヤテックを通じて販売している。

本件では,共同出資会社を設立して,これらの両社グループ会社を含め,産業用火薬事業を統合しようとするものである。

2 一定の取引分野

(1)産業用火薬の概要

なお,産業用火薬に関しては,火薬による災害防止等を目的とした火薬類取締法により,火薬類の製造,販売,貯蔵,運搬,消費等が規制されている。

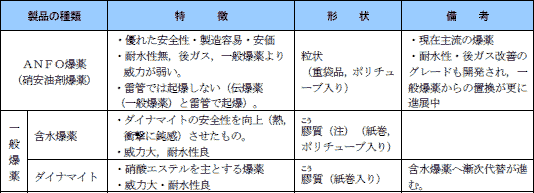

爆薬は,熱や衝撃などにより急激な爆ごう(注)反応を起こし,この急激な爆ごう反応で対象物を破壊するためのもので,硝安油剤爆薬(Ammonium Nitrate Fuel Oil explosive。以下「ANFO爆薬」という。)と,一般爆薬といわれる含水爆薬及びダイナマイトがある。

ANFO爆薬,含水爆薬及びダイナマイトの特徴は,下表のとおりである。

ANFO爆薬は,安価(一般爆薬の3分の1程度)で安全性に優れているが,耐水性に欠け,発破後有毒ガスが発生し(後ガスと呼ばれる。トンネル等では換気が必要となる。),硬い岩盤の破壊が困難といったように破壊力が一般爆薬に比べ弱いといった性質がある。このため,ANFO爆薬が使用できない場合に一般爆薬が使用されている。

含水爆薬とダイナマイトについては,破壊力等の性能及び価格は拮抗しており,安全性の配慮から含水爆薬への切替えが進んでいる。

爆薬の製造工程は,原料を計量・混ぜ合わせ,出荷用に梱包(重袋又は小分け後箱詰め)されるが,製造設備は爆薬の種類ごとに異なっており,部分的には他の爆薬に流用可能な設備はあるが,流用するためには火薬類取締法の許可を取得する必要があることから,事実上流用は困難である。

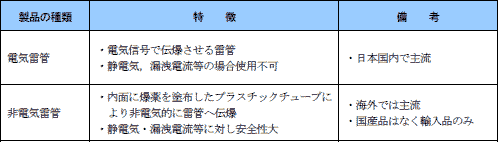

雷管は,火薬・爆薬などを確実に爆発させるための火薬(起爆薬)を筒に込め,電気信号等によりこれを爆発させるもので,「電気雷管」と「非電気雷管」に分けられる。電気雷管は,電気信号により雷管を爆破させるものであり,非電気雷管は,プラスチックチューブの内側に火薬を塗布し一端より発火させて雷管を爆破させるものである。

電気雷管,非電気雷管の特徴は,下表のとおりである。

電気雷管と非電気雷管では,発破信号の伝達方法が異なるため,発破信号を発信させるための周辺機器等は別の物を使用する必要があり,更に両者の製造設備も異なるが,雷管として爆薬を爆発させる効果そのものは変わらない。

電気雷管は電気信号で爆発させるため,雷その他漏電等の発生する場所にはこれを原因とした爆発の危険性があることから,使用に制約がある。他方,非電気雷管についてはこのような危険性はなく,セッティングが容易であるが,電気雷管に比べて価格は約2倍近く高い。

海外(特に欧州)では非電気雷管が多数使用されているが,日本国内においては,非電気雷管の使用が比較的新しく,その使用量は少ない。

なお,電気雷管は国内で製造されているが,非電気雷管は現在,国内では製造されておらず,すべて輸入品である。

(2)一定の取引分野の画定

爆薬については,ANFO爆薬,一般爆薬である含水爆薬及びダイナマイトの3種類がある。ANFO爆薬は,一般爆薬と比べ,安価で破砕力が弱く,後ガスが発生するなど一般爆薬との間の代替性の程度は低いと考えられる。他方,一般爆薬である含水爆薬とダイナマイトについては,含水爆薬がダイナマイトの安全性を高めた製品であり,破砕力,起爆性,耐水性等の機能・効用はほぼ同種であることから,代替性の程度も高いものと考えられる。また,ANFO爆薬は両当事会社が製造販売しているが,一般爆薬は販売についてのみ競争関係にある。

したがって,爆薬については,ANFO爆薬の製造販売,(含水爆薬とダイナマイトを併せた)一般爆薬の販売それぞれについて商品範囲を画定した。

雷管については,電気雷管と非電気雷管の2種類があり,起爆方法が電気式である電気雷管は,雷その他漏電等により誘爆される可能性があるため,爆発の危険性がある天候状況などの下では使用できないが,非電気雷管についてはこのような使用についての制限事項はない。また,電気雷管と非電気雷管の価格差は,およそ2倍であり,非電気雷管の方が高いことから,両者の間で代替性の程度は低いものと考えられる。また,両当事会社は電気雷管と非電気雷管については,販売のみ競争関係にある。

したがって,雷管については,電気雷管の販売,非電気雷管の販売それぞれについて商品範囲を画定した。

産業用火薬は,いずれも全国で取引されており,これを限定する要因はないことから,地理的範囲を全国として画定した。

3 本件企業結合が競争に与える影響の検討

(1)ANFO爆薬

ANFO爆薬に係る平成16年度の市場規模は約57億円である。

ANFO爆薬の市場における各社の市場シェアは下表のとおりである。

本件企業結合により,当事会社の合算市場シェア・順位は約40%・第2位となる。

また,本件企業結合後のHHIは約3,100,HHIの増分は約700である。

産業用火薬の製造は,火薬類取締法により,製造拠点・品目別に一日に製造できる上限の数量(製造許可数量)が決められているが,原材料の調達等について特段の制約もなく,いつでも製造許可数量まで増産可能であるところ,この製造許可数量を基に各社の生産量から判断すると,当事会社及び競争業者には十分な供給余力があると認められる。

ANFO爆薬は安価であることから,爆薬を大量に消費する石灰石及び砕石の採掘において大部分が消費されているところ,石灰石採掘業者等は,常時爆薬を消費することから,取引開始時点で取引価格を決めた後は状況の変化に応じて価格の交渉が行われる。石灰石採掘業者の中には,定期的に入札を行い,入札価格に応じて取引先や取引量を変更している業者もいる。また,大手建設業者向け価格についても下落している傾向がみられるが,すべてのユーザーに価格交渉力があるとまでは評価できない。

ANFO爆薬については,製造が容易なことから,ある大口のエンドユーザーにおいては自社製造を行っており,また,他のユーザーについても近年自社製造を開始している。これら自社製造は自家消費向けであるが,価格的にメリットがあればこれらの業者も外販することは可能であると考えられることから,ユーザーによる自製を含む新規参入が容易であるものと考えられる。

ANFO爆薬においては,火薬商が韓国メーカーのANFO爆薬を輸入販売しているが,輸入量はわずかであり,今後全国的な販売を行う状況にもないことから,輸入圧力はほとんど存在しない。

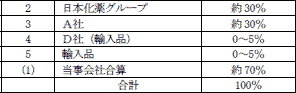

(2)一般爆薬

一般爆薬に係る平成16年度の市場規模は約64億円である。

一般爆薬の市場における各社の市場シェアは下表のとおりである。

本件企業結合により,当事会社の合算市場シェア・順位は約60%・第1位となる。

また,本件企業結合後のHHIは約4,500,HHIの増分は約1,600である。

ANFO爆薬と同様に供給余力の試算をすると,競争業者の供給余力は当事会社の販売量に比して大きいものではないことから,十分な供給余力を有しているとまでは評価できない。

一般爆薬は,土木・砕石用途における消費が多く,土木においてはゼネコン等が落札案件ごとに火薬メーカーに入札を行うことによって調達している。ゼネコンの調達については価格の下落傾向がみられるが,すべてのユーザーに価格交渉力があるとまでは評価できない。

一般爆薬は,ANFO爆薬のように製造が容易なものではないことから,新規参入は容易に行える状況にない。

D社及びG社が海外製品を輸入販売しているものの,小口の取引先への販売を行っている状況はみられないことから,輸入圧力はほとんど存在しない。

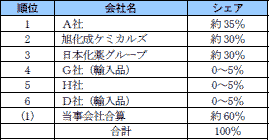

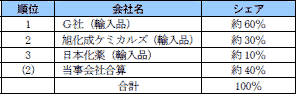

(3)電気雷管

電気雷管に係る平成16年度の市場規模は約22億円である。

電気雷管の市場における各社の市場シェアは下表のとおりである。

本件企業結合により,当事会社の合算市場シェア・順位は約70%・第1位となる。

また,本件企業結合後のHHIは約5,700,HHIの増分は約2,400である。

ANFO爆薬と同様に供給余力の試算をすると,競争業者の供給余力は当事会社の販売実績に比して小さいとはいえず,一定程度の供給余力を有していると考えられる。

電気雷管は,土木・砕石用途における消費が多く,ゼネコンの調達については価格の下落傾向がみられるが,すべてのユーザーに価格交渉力があるとまでは評価できない。

電気雷管は,製造が容易ではないことから,新規参入は容易に行える状況にない。

電気雷管は,韓国メーカーの製品が輸入販売されているが,その量はわずかであることから輸入圧力はほとんど存在しない。

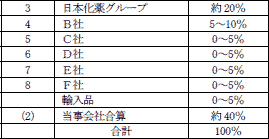

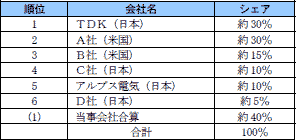

(4)非電気雷管

非電気雷管に係る平成16年度の市場規模は約3億円である。

非電気雷管の市場における各社の市場シェアは下表のとおりである。

本件企業結合により,当事会社の合算市場シェア・順位は約40%・第2位となる。

また,本件企業結合後のHHIは約5,200,HHIの増分は約570である。

非電気雷管を日本国内で製造しているメーカーは存在しない。また,市場規模が小さいことから,製造設備を新たに整備して参入することは期待できない。

非電気雷管は,国内では製造されておらず,すべて輸入品であり,世界には非電気雷管メーカーが複数存在し,国内メーカー等が必要に応じて輸入取引できる環境にあるものと考えられる。

4 独占禁止法上の評価

(1)ANFO爆薬

統合後のHHIは約3,100,当事会社のシェア・順位は約40%・第2位であるところ,有力な競争事業者が存在しており,かつ,供給余力を有していること,ユーザーによる自製を含む新規参入が容易であることから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとはならないと考えられる。

統合後のHHIは約3,100であるところ,国内の競争事業者だけでも6社存在し,各社とも供給余力を有しているとともに,ユーザーによる自製を含む新規参入が容易であることから,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとはならないと考えられる。

(2)一般爆薬

統合後のHHIは約4,500,当事会社のシェア・順位は約60%・第1位と非常に高くなり,HHIの増分も約1,600と高いところ,競争事業者の供給余力,新規参入圧力及び輸入圧力が認められず,ユーザーの価格交渉力も評価できないことから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

統合後のHHIは約4,500,当事会社とA社の2社で9割強ものシェアを占める状況となるところ,各社の供給余力,新規参入圧力及び輸入圧力が認められず,ユーザーの価格交渉力も評価できないことから,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

(3)電気雷管

統合後のHHIは約5,700,当事会社のシェア・順位は約70%・第1位と非常に高くなり,HHIの増分も約2,400と大きいところ,新規参入圧力及び輸入圧力が認められず,ユーザーの価格交渉力も評価できないことから,当事会社の単独行動により一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

統合後のHHIは約5,700,当事会社とA社の2社で約99%のシェアを占める状況となるところ,新規参入圧力及び輸入圧力が認められず,ユーザーの価格交渉力も評価できないことから,当事会社と競争事業者の協調的行動により一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

(4)非電気雷管

5 当事会社が申し出た問題解消措置

「競争事業者等に対し,当該商品の生産費用に相当する価格での引取権を設定する。A社を除く産業用火薬メーカー又は商社に対し,一般爆薬は最低でも約1,000トン/年(市場シェア約10%相当分),電気雷管は最低でも約250万個/年(市場シェア約20%相当分)の引取権を付与する。また,更に引取権設定の要請があれば,一般爆薬については最大約2,500トン/年(約25%相当分)まで(上記の1,000トン/年を含む。),電気雷管については最大約380万個/年(約30%相当分)まで(上記の250万個/年を含む。)の引取権を付与する。」

6 問題解消措置を踏まえた独占禁止法上の評価

当事会社が申し出た措置が実施されれば,当事会社のシェアは一般爆薬について10〜25%,電気雷管について20〜30%それぞれ下落し,統合後のHHIやHHIの増分もそれぞれ小さくなる。また,A社以外の競争業者のシェアは数%にとどまっているため,これらのうちのいずれかに当事会社からの引取権を付与することとなれば,販売分野における当該競争事業者の地位を高めることとなる。また,引取権がメーカーではなく商社等に付与された場合であっても,新たな競争者を創出することとなる。以上から,この措置が確実に実施される場合には,本件統合により競争を実質的に制限することとはならないと考えられる。

7 結論

1 本件の概要

関係法条は,独占禁止法第16条である。

2 一定の取引分野

(1)製品の概要

HDDのディスク上に記録された大容量の情報を高速で再生させるため,ディスクは毎分数千から1万回転という超高速で回転していることから,磁気ヘッドがディスクの記録面の磁性体に接触すると,摩擦により磨耗してしまう。そこで,磁性体表面と磁気ヘッドの間は,ディスクの高速回転で空気の流れを作り,磁気ヘッドを浮き上がらせ,極めて接近しながらも,わずかな隙間を保つようになっており,磁気ヘッドは,ディスク表面からわずか0.02マイクロメートル(μm =100万分の1m)のところを浮上している。

磁気ヘッドの仕様は,HDDのサイズにより異なるが,同一の製造設備を用いて製造されている。サイズの異なるHDDに対応した磁気ヘッドを製造する必要がある場合には,製造設備における設定の変更(プログラムの変更)により極めて短期間で対応することが可能となっている。

(2)磁気ヘッドに関する技術

現在,HDDの性能を高めるために,特に高密度化及び大容量化が求められている。このような高密度化及び大容量化を実現するためには,磁気ヘッド以外に,ディスク,ヘッド制御,装置制御等の複数の技術要因が関係してくる。そのため,磁気ヘッドでは,読出能力を大きくし,かつ書込密度を高くする技術が特に重視されている。

最近の技術の流れとしては,書込方式では,LMR方式(注1)での記録密度の限界がみえてきたため,PMR方式(注2)の製品が増えてきている。また,読出方式では,GMR方式(注3)からTMR方式(注4)へと移行が進んできており,TMR方式の技術により記録密度は飛躍的に良くなってきているといわれている。

このような技術の進化を背景に,磁気ヘッドメーカーの間でTMR/PMR製品の開発競争が行われ,平成18年第1四半期から平成19年第1四半期にかけて,アルプス電気を除く磁気ヘッドメーカーが同製品の量産化を実現している。

なお,アルプス電気では,TMR方式とは異なる他方式の磁気ヘッドの開発を優先して進めてきたため,今後主流となるTMR方式の磁気ヘッドの開発に出遅れたという経緯がある。

| (注) |

1 信号を記録層の膜面に平行な磁化として記録する面内磁気記録方式(Longitudinal Magnetic Recording) 2 信号を記録層の膜面に垂直な磁化として記録する垂直磁気記録方式(Perpendicular Magnetic Recording)。LMR方式に比べて狭い面積に記録できるため,より面記録密度を高められるとされる。 3 巨大磁気抵抗効果(Giant Magneto Resistive効果)を利用した方式 4 トンネル磁気抵抗(Tunneling Magneto Resistive効果)を利用した方式。GMR方式よりも磁気抵抗比が高いため,より微弱な信号も読み取ることができるとされる。 |

(3)磁気ヘッドの取引

ユーザーであるHDDメーカーは,磁気ヘッドやメディアなどの部品を調整しながらHDDを製造していることから,HDDメーカーは自社仕様で製造するように磁気ヘッドメーカーに指定している。そのため,磁気ヘッドメーカーは,採用に当たっては,HDDの機種ごとにHDDメーカーにサンプルを提示して,設計から試作,量産化と技術の認定を受ける必要がある。

磁気ヘッドメーカーは,HDDメーカーから過去の価格や調査会社の発表する市況を参考に「HDD価格の何%」という形で算出された価格を基に価格交渉を行う。

(4)一定の取引分野の画定

磁気ヘッドはHDDメーカーの指定する仕様に基づいて製造され,全量が発注元のHDDメーカーに部品として納入される。HDDメーカーと発注先の磁気ヘッドメーカーは,磁気ヘッドの開発,生産,価格設定等において一体ともいうべき関係にあり,HDDの競争においては,その主要な構成部品である磁気ヘッドについても,HDDメーカーが内製する場合,磁気ヘッドメーカーに外注する場合を問わず,技術開発を中心とした激しい競争が行われている。

また,磁気ヘッドは,各種サイズの違いはあっても機能は変わらないことに加えて,仕様の異なる磁気ヘッドについては供給の代替性が認められる。

こうしたことから,内製も含め,「HDD用磁気ヘッド」において一定の取引分野が成立すると判断した。

磁気ヘッドについては,ユーザーであるHDDメーカーは国籍を問わず,自らが必要とする技術要件を満たし,適切な価格での納入が期待できる磁気ヘッドメーカーと取引を行っている。また,磁気ヘッドメーカーは,製品の本体価格について,いずれの地域向けのものであっても同一の価格で販売している。

したがって,磁気ヘッドについては,実態として日本市場を含む世界全体で一つの市場が形成されていると判断した。

3 本件企業結合が競争に与える影響の検討

(1)市場規模

(2)市場シェア・HHI

本件企業結合により,当事会社の合算販売数量シェア・順位は約40%・第1位となる。また,本件企業結合後のHHIは約3,000,HHIの増分は約600である。

(3)価格の動向

(4)需要者からの競争圧力

(5)競争事業者の存在

(6)競争事業者の供給余力

(7)隣接市場(競合品)

磁気ヘッドを内製していないHDDメーカーであるE社とF社は,HDD2.5インチ以上の機種に相当する更なる記憶容量を有するフラッシュメモリの開発及び増産を行っており,今後,大容量のHDDについても,フラッシュメモリの価格が低下していけば,フラッシュメモリに急速に移行していくと考えられる。

(8)技術革新の動向

アルプス電気は,今後主流となるTMR方式の磁気ヘッドの開発に出遅れたこともあり,同社とHDDメーカーとの取引は,既に縮小に向かっている。

4 独占禁止法上の評価

(1)単独行動による競争の実質的制限について

(2)協調的行動による競争の実質的制限について

5 結論

1 本件の概要

関係法条は,独占禁止法第10条である。

2 一定の取引分野

(1)製品の概要

TSは,測地点にプリズムという反射鏡を置いて,機器本体からこのプリズムに向かって光を照射し,プリズムからの反射光を測定することにより,測地点の位置情報を計測するものである。TSの使用に当たっては,機器本体を手動で操作する人員とプリズムを持って測地点に立つ人員の最低2人の熟練作業員が必要となる。他方,モーター駆動TSは,TSの機能に加えて,手動ではなく,機器本体が自動でプリズムを追尾して,視準するという機能を有していることから,最低1人の作業員による計測が可能となる機器である。

また,GPS測量機器とは,複数の人工衛星から発信される電波信号を,地上の測地点に置かれた専用の受信機で受信,解析することによって測地点の位置情報を計測する機器であり,計測する場所や求める計測の精度によっては使用されない場合があるが,短時間で多くの測地点の計測が可能となる機器である。

(2)一定の取引分野の画定

ユーザーは,測量機器の機能,利便性,精度等を考慮して,それぞれの測量機器を選択していることから,セオドライト,レベル/レーザー,TS,モーター駆動TS及びGPS測量機器のそれぞれの測量機器ごとに一定の取引分野を画定した。

また,これらの測量機器については,ユーザーは基本的に全国の各メーカー等から購入しており,製品の特性等からみて特段の事情も認められないことから,地理的市場は全国で画定した。

これらの測量機器のうち,TSについては,後記3(2)のとおり,本件株式取得後の当事会社の市場シェアが大きくなるとともに,市場構造が高度に寡占的となることから,当該製品に関して当該株式取得が競争に及ぼす影響の有無を詳細に検討することとした。

3 本件企業結合が競争に与える影響の検討

(1)市場規模

(2)市場シェア・HHI

また,本件株式取得後のHHIは約4,700,HHIの増分は約2,000である。

(3)ユーザーの状況

ユーザーは,TSの使用には視準など手動による微妙な調整が必要であることから,TSの機種の選択に当たり,ある程度使い慣れを重視するとともに,製品への信頼性を重視しているため,同じメーカーの製品を継続して使用する傾向があり,通常メーカーを変更することは少ない。

また,ユーザーが複数のメーカーのTSを併用している場合,当事会社と競争事業者の製品を併用しているユーザーよりも,両当事会社の製品を併用しているユーザーの割合が高いなど,当事会社の製品間の代替性は,当事会社の製品と競争事業者の製品間の代替性に比べて強いと認められる。

(4)取引先の価格交渉力

(5)輸入

(6)参入

(7)隣接市場(競合品)

GPS測量機器は,水平での視通が確保されていない場合でも,ネットワーク型RTK−GPS測量法(注1)の場合には,測地点に受信機を置くだけで位置情報を計測することが可能であるため,TSよりも効率的で利便性が高い機器であるが,高い精度が求められる場合には使用できない。ただし,GPS測量機器でも,スタティック測量法(注2)を用いることによって高い精度で計測が可能であり,視通が確保されていない広い範囲を計測する場合には有効である。しかし,視通が確保されている狭い範囲を計測する場合には,高い精度で計測ができるTSを使用する方が,1台のみでかつ短時間で計測できることから効率的である。また,GPS測量機器は,高層ビルの直下など上空に一定の視界が確保されていない場合には,衛星からの電波を受信することが困難であるため,このような場所では,GPS測量機器を使用して計測することはできない。

このように,ユーザーは,計測する場所や求める測量の精度によってTSとGPS測量機器を使い分けている状況にある。ただし,平成21年に,準天頂衛星と呼ばれる衛星が打ち上げられることが予定されており,準天頂衛星が打ち上げられた場合には,GPS測量機器の使用できる範囲が拡大することが見込まれる。

| (注) |

1 GPS測量機器1台を使用して,衛星からの電波に加えて,国土地理院が設置した電子基準点から発信されるデータを受信することにより計測を行う方法である。 2 基本的には4台以上のGPS測量機器を用いて,1時間程度継続して計測することによって,高い精度を得ることが可能である。 |

モーター駆動TSについては,現時点では,モーター駆動TSとTSの間に一定の価格差があり,TS,モーター駆動TS及びGPS測量機器の全販売数量のうちの1割にとどまっている。しかし,モーター駆動TSは,機能面ではTSに代替することが可能であり,計測に要する人員を減らせることによるコスト削減効果を考慮すれば,価格差は大きな障害にならないと考えられ,ユーザーの間でモーター駆動TSを使った場合の作業効率の向上について認識が広まってきていることから,TSからモーター駆動TSへの需要のシフトが進展しつつある。

4 独占禁止法上の評価

(1)単独行動による競争の実質的制限についての検討

また,GPS測量機器及びモーター駆動TSという隣接市場が存在しているところ,GPS測量機器については,ユーザーは,計測する場所や求める計測の精度によってTSと使い分けを行っており,現時点では隣接市場からの競争圧力を評価することはできない。ただし,数年後に準天頂衛星が打ち上げられることとなれば,計測する場所の範囲が拡大し,GPS測量機器の需要が伸びることとなり,GPS測量機器からの一定の競争圧力を評価することができると考えられる。

さらに,モーター駆動TSについては,現時点では,その認識は十分に広まっておらず,隣接市場からの競争圧力を評価することはできないものの,ここ数年のうちには,測量機器市場におけるモーター駆動TSの普及が進むこと,ユーザーのモーター駆動TSの効率性に係る認識が広まること等により,モーター駆動TSへのシフトが一層進展すると考えられることから,競争圧力を評価することができると考えられる。

このことから,GPS測量機器及びモーター駆動TSからの競争圧力を評価できると考えられるようになるまでには一定の期間を要すると考えられるところ,この期間おいては,当事会社が単独行動により,TSの価格等をある程度自由に左右することが可能となると考えられる。

(2)協調的行動による競争の実質的制限についての検討

5 当事会社が申し出た問題解消措置

6 問題解消措置を踏まえた独占禁止法上の評価

また,当該措置の期間が経過した時点においては,前記4のとおり,GPS測量機器については,隣接市場からの一定の競争圧力を評価することができること,さらに,モーター駆動TSについても,隣接市場からの競争圧力を評価することができることから,当事会社がTSの価格等をある程度自由に左右することが妨げられることとなると考えられる。

7 結論

1 本件の概要

関係法条は,独占禁止法第10条である。

2 一定の取引分野

(1)商品及び役務の概要

一般用医薬品とは,一般の人々が,薬剤師等から提供された適切な情報に基づき,自ら購入し,使用する医薬品であって,軽度な疾病に伴う症状の改善,生活習慣病等の疾病に伴う症状発現の予防,生活の質の改善・向上,健康状態の自己検査,健康の維持・増進,その他保健衛生を目的とする医薬品である。医師の処方せんを必要とせず,薬剤師が常駐する薬局等において販売されている。

平成18年度における一般用医薬品の市場規模(生産金額)は,約6000億円である。

一般用医薬品の約7割は当事会社のような卸売業者を経由して小売店に販売されているが,一般用医薬品メーカーの中には,一般用医薬品卸売業者(以下「卸売業者」という。)を経由することなく直接に小売業者へ販売するメーカーも存在する(以下「直販メーカー」という。)。

(2)一定の取引分野の画定

一般用医薬品には様々な薬効を有する製品が存在し,それぞれ機能・効用は異なるものの,卸売業者は,すべての薬効の一般用医薬品を取り扱うことができる。したがって,一般用医薬品の卸売業について商品範囲を画定する。

ドラッグストアチェーンなどは,自己の物流センター等が所在する都道府県内に配送拠点を構える卸売業者に限らず,ブロック内に配送拠点を構える卸売業者からも調達を行っているが,地場の薬局・薬店については,基本的に,自己の店舗が所在する都道府県内に配送拠点を構える卸売業者からの調達に限られている。したがって,各ブロック及び各都道府県について,重層的に地理的範囲を画定する。

3 本件企業結合が競争に与える影響の検討

(1)当事会社の事業エリア

| (注) |

ブロック割りは次のとおりとした。 1 北海道(北海道) 2 東北(青森県,秋田県,岩手県,山形県,宮城県及び福島県) 3 関東(東京都,神奈川県,埼玉県,千葉県,茨城県,栃木県及び群馬県) 4 甲信越(新潟県,富山県,福井県,石川県,長野県及び山梨県) 5 東海(愛知県,三重県,岐阜県及び静岡県) 6 近畿(大阪府,京都府,兵庫県,奈良県,和歌山県及び滋賀県) 7 中国(広島県,岡山県,島根県,鳥取県及び山口県) 8 四国(愛媛県,香川県,高知県及び徳島県) 9 九州・沖縄(福岡県,佐賀県,長崎県,熊本県,大分県,宮崎県,鹿児島県及び沖縄県) |

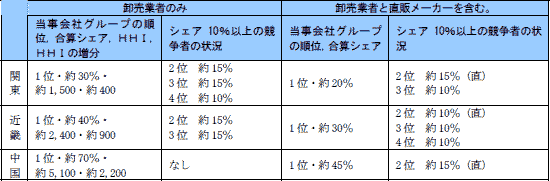

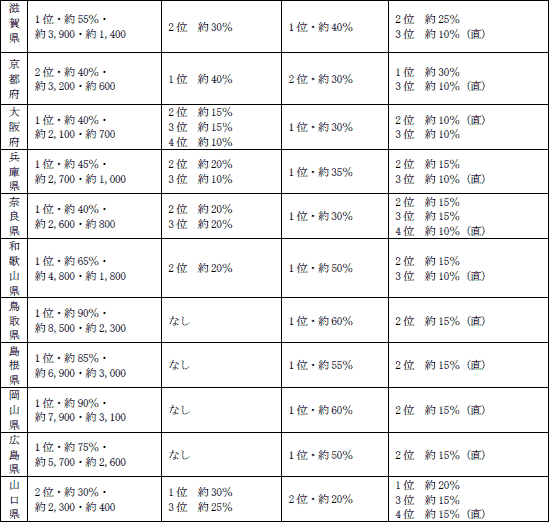

(2)各地理的範囲における競争状況

当事会社グループ間で競合関係にある各市場における競争の状況は,下表のとおりである。

なお,東北ブロック,甲信越ブロック及び東海ブロックについては,セーフハーバーに該当することから省略している。

| (注) |

1 平成16年度実績 2 セーフハーバー非該当地域のみ記載。本件行為後の順位,シェア,HHIを記載。(直)は直販メーカー |

| (出所:当事会社提出資料を基に公正取引委員会にて作成) | |

当事会社グループ間で競合関係にある各市場における競争の状況は,下表のとおりである。

なお,埼玉県,神奈川県,長野県,新潟県,岐阜県,静岡県,愛知県及び三重県については,セーフハーバーに該当することから省略している。

| (注) |

1 平成16年度実績 2 セーフハーバー非該当地域のみ記載。本件行為後の順位,シェア,HHIを記載。(直)は直販メーカー |

| (出所:当事会社提出資料を基に公正取引委員会にて作成) | |

(3) 取引先変更の容易性

また,予定された期日までに納品すること,欠品・誤納を生じさせないことといった卸売業者としての基本的機能において各卸売業者間に差はほとんどない。

したがって,一般用医薬品の小売業者は調達先の卸売業者を容易に変更することが可能であり,実際にもそのような調達先の変更は頻繁に起こっている。

(4)供給余力

(5)隣接市場からの競争圧力

直販メーカーは基本的にすべての薬効の製品を取り扱っており,当事会社によれば,小売業者が取り扱う一般用医薬品に占める直販メーカー製品の割合は,約3割とのことである。

一般用医薬品小売業者に対するヒアリングでは,同じ薬効を有する商品について,卸売業者は直販メーカー製の商品の価格を無視して卸価格を設定することはできないとの説明があった。また,卸売業者との価格交渉においては,卸売業者から仕入れる製品の仕入量を多少減らす代わりに直販メーカーからの仕入量を増やしたり,卸売業者から仕入れる製品の販促を控える代わりに直販メーカー製品の販促を行ったりすることで,卸売業者に対して一定の価格引下げ圧力をかけることは可能とのことである。

ドラッグストアチェーンは,自己の物流センター等が所在するブロック内だけでなく,隣接するブロック内に配送拠点を構える卸売業者からも商品の調達を行うことがあることから,地理的に隣接するブロック市場から一定の競争圧力が働いている。

また,地場の薬局・薬店においても,地理的に隣接する都道府県に配送拠点を構える卸売業者からも商品の調達を行うことがあるため,地理的に隣接する都道府県市場から一定の競争圧力が働いている。

(6)需要者からの競争圧力

特にドラッグストアチェーンは,卸売業者にとって主要な取引先となっており,その巨大な仕入量を武器に卸売業者に対して低価格での供給を要求している。

(7)参入

薬事法により,在庫を保管して医薬品を販売する場合には在庫を保管する事業所ごとに都道府県知事の許可が必要であるが,在庫を持たず営業機能しか有しない事業所の場合は,許可を必要とせず,いずれの都道府県でも販売を行うことができる。一般用医薬品は緊急性を特段必要とされないため,営業機能しか有しない事業所で販売することは可能であり,参入障壁は低いと考えられる。

平成18年の改正薬事法の成立によって,平成21年には薬剤師なしで販売できる一般用医薬品分類が新設される予定となっている。

具体的には,一般用医薬品をリスクの程度によって3分類し,このうち比較的リスクの低い2分類については,登録販売者(注)を配置すれば小売を行うことが可能となる。

当事会社及び小売業者へのヒアリングでは,コンビニエンスストアやスーパーなどが登録販売者を配置して一定分野の一般用医薬品の小売を開始し,これら新規需要に応える形で,これまで一般用医薬品を扱ってこなかった食品卸売業者や化粧品・日用品卸売業者などが一般用医薬品の卸売を開始する可能性があると説明している。

4 独占禁止法上の評価

(1)中国ブロック以外の各ブロック並びに鳥取県,島根県,岡山県及び広島県以外の各都道府県について

10%以上のシェアを有する競争事業者が複数存在すること,ユーザーである薬局・薬店による調達先の切替えは容易であること,卸売業者は十分な供給余力を有していると考えられること,直販メーカーや地理的に隣接する市場からの競争圧力が働いていること,需要者からの競争圧力・参入圧力が働いていることから,当事会社の単独行動により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

卸売業者は十分な供給余力を有していると考えられること,直販メーカーや地理的に隣接する市場からの競争圧力が働いていること,需要者からの競争圧力,参入圧力が働いていることから,当事会社と競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2)中国ブロック並びに鳥取県,島根県,岡山県及び広島県について

他の地域と同様に,直販メーカーからの競争圧力及び参入圧力が認められるものの,行為後における当事会社グループのシェアが著しく高くなり隣接する複数の都道府県で独占的な状態が形成されることから,需要者である薬局・薬店等にとって他の選択肢がなくなるおそれがある。

一般用医薬品小売業者に対するヒアリング調査においても,本件行為後に当事会社が独占的なシェアを持つことによって卸売業者間の競争原理が働かなくなり,仕入価格の上昇や情報提供サービスの質の低下といった事態が生じることを懸念する意見や,そのような場合に近隣で代替的な取引先を探すことは非常に困難であるといった意見が出された。

したがって,当事会社の単独行動及び当事会社と競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとなるおそれが高いと判断した。

当事会社に対し,当該地域の大衆向け医薬品卸売市場における競争を実質的に制限することとなるおそれが高い旨を指摘したところ,コバショウが中国地方を事業エリアとする子会社(以下「X社」という。)に対する保有株式の一部を同業を営む複数の事業者に売却し議決権保有比率を引き下げること,コバショウのX社に対する役員の派遣を解消することを内容とする問題解消措置を講じる旨を申し出てきた。

前記イ記載の問題解消措置が確実に実施された場合には,コバショウとX社間の企業結合関係は解消されると考えられ,X社が牽制力のある競争者となるものと考えられることから,一定の取引分野における競争を実質的に制限することとはならないと判断した。

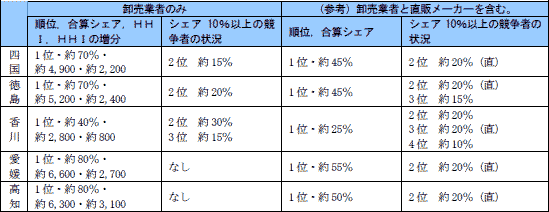

(3)四国ブロック並びに徳島県,愛媛県及び高知県について

しかし,仮に,メディ・パル及びY社間の結合関係が形成された場合には,下表のとおり,Y社と当事会社グループの合算シェアが,四国ブロック全体では約70%,徳島県では約70%,愛媛県では約80%,高知県では約80%となり,独占的な状況が形成されるため,競争を実質的に制限することとなるおそれが高い状況となる。

したがって,今後,メディ・パルがY社に対する議決権保有比率の引上げ,役員の兼任等両社の結合関係を強化することとなる行為を行う場合には,事前に公正取引委員会に申し出るよう当事会社に要請することが必要であると判断した。

| (注) |

1 平成16年度実績 2 当事会社グループ及びY社間の結合関係が形成された場合を仮定して計算した。 3 (直)は直販メーカー |

| (出所:当事会社提出資料を基に公正取引委員会にて作成) | |

5 結論

また,中国ブロック並びに鳥取県,島根県,岡山県及び広島県については,当事会社が申し出た問題解消措置が確実に実施された場合には,本件行為により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

加えて,四国ブロック並びに徳島県,愛媛県及び高知県については,今後,当事会社グループがY社に対する議決権保有比率の引上げ,役員の兼任等を行う場合には,事前に公正取引委員会に申し出るように要請した。

第6 企業結合審査の事後的検証調査

1 輸入圧力の事後的検証(報告書第一部)

本件の調査では,まず第1において,平成6年度から平成15年度までの10年間の公表事例のうち輸入圧力が働き得ると認定している20事例21品目について,輸入比率の動きを品目横断的に分析した。

その結果,企業結合後に輸入が顕著化している品目が7品目,輸入が一定程度行われている品目が8品目あり,これらについては,輸入品が国内品に代替し得る商品とならないような低品質の商品であるなどの場合を除き,企業結合後に一定程度の輸入圧力が働いているものと考えられる。

一方,企業結合後の輸入比率が低いレベルにとどまっている品目が11品目あるが,これらについては,輸入比率が低いレベルにとどまっている要因を個別に検証した上で輸入圧力の有無を判断する必要があると考えられる。

そこで第2において,三井石油化学工業株式会社と三井東圧化学株式会社との合併におけるフェノールを例にとり,詳細に分析を行った。フェノールについては,企業結合審査時点で輸入比率が低く,企業結合後も最近のメーカーによる自家消費(ビスフェノールA)向けの輸入を除いては輸入比率が低いレベルにとどまっていたものの,国内外で商品のブランドやグレードの違いや品質の差はほとんどみられないこと,使い慣れ等から生じるスイッチングコストが低いこと,自らの海外展開等を通じて海外市況を注視している比較的規模の大きいユーザーが多いこと等の条件が満たされていることから,潜在的な海外からの競争圧力が存在していると判断された。このため,フェノールについては,企業結合後も輸入比率が低いにもかかわらず,潜在的な輸入圧力が働いていることによって競争が保たれた一例であると理解することができる。

他方,第1において企業結合後の輸入比率が低位にとどまっている11品目のうち,フェノールを除く品目についてもフェノールと同様に輸入圧力が働いているか否かということについては,フェノールと同様の詳細な検証を行うことが必要であるが,第1でも簡単に触れたとおり,石油製品等一部の商品については,制度的な要因により,企業結合審査時点で想定していたほど輸入圧力が働いていないと考えられる品目もある。

このように,企業結合審査時点で輸入圧力を積極的に評価した事例については,実際に輸入圧力が働いていると認められるものとそうでないものとが混在していると考えられることから,今後の企業結合審査に当たっては,特に輸入比率が低い場合の輸入圧力の評価について,データ分析や綿密なヒアリング等による慎重な検討が重要であると考えられる。

また,今後,企業結合審査時点で輸入圧力を認めた品目のうちフェノール以外のものや,審査時点では輸入圧力を認めなかった品目についても,実際に輸入圧力が働いているかどうかを事後的に検証していくことも必要と考えられる。

2 問題解消措置の事後的検証(報告書第二部)

本件の調査では,まず第1において,平成8年度から平成17年度までの10年間の公表事例のうち,問題解消措置が採られた事例について,その内容を整理した。

その結果,10年間の公表事例について,問題点が指摘されたもの又は当事会社がその企業結合計画において,あらかじめ何らかの措置を申し出たものは約4割弱あるが,同時に全体の約4分の1は問題解消措置の実施を前提として問題なしとされている。したがって,過去の審査結果に照らせば,何らかの問題解消措置によって,競争上の問題が解決されることが多かったことが示唆されると同時に,問題解消措置の着実な実施が競争的な市場環境の維持にとって重要であることが分かる。

問題解消措置が採られた事例において,どのような問題解消措置が採られているかをみると,水平型の問題が生じる場合には,事業譲渡等の措置が採られることが比較的多いのに対し,垂直・混合型の問題が生じる場合には,当事会社グループの行動に関する措置が採られることが比較的多いことがうかがわれる。ただし,当事会社グループの行動に関する措置は,他の措置に付随して採られる場合も多い。

また,問題解消措置は,個別事案の具体的状況に応じて考慮されるべきものであり,特定のものに限定されるわけではないが,過去の事案における問題解消措置の例をみると,事業部門の一部や全部の譲渡・結合関係の解消,コストベースの引取権の設定,輸入・参入に必要な設備等の提供,特許権の実施許諾や技術支援,情報遮断措置,取引制限や差別的な取引の禁止等が挙げられる。

次に,第2において,特許権の実施許諾を問題解消措置とした,富士電機株式会社による三洋電機自販機株式会社の株式取得を例にとり,詳細に分析を行った。調査の結果,飲料用自販機の販売分野においては,企業結合後,当事会社のシェアが低下しており,その背景として,ユーザーによる複数購買方針の維持や,入札・共同調達といった購買方法の工夫がある。結果として,飲料用自販機全体でみた販売価格は低下しており,企業結合によって,飲料用自販機の競争が実質的に制限されているとは考えにくい。したがって,企業結合が販売競争へ及ぼす影響に関する審査当時の見方は妥当であったと考えられる。

他方,問題解消措置の実施状況についてみると,これまでのところ,競争業者は技術ライセンス供与の申込みを行っておらず,また,技術開発競争に関するユーザーの懸念は払拭されている。メーカーへのヒアリングや特許出願件数のデータを見ても,いずれのメーカーも技術開発に同様に取り組んでいる様子がうかがわれる。ただし,技術開発に当たって,当事会社の保有する特許を回避するのに苦労しているという意見があることや,大・中型カップ用自販機の特許という,新規参入に当たって当事会社による特許の実施許諾が不可欠となる可能性が高い分野が存在すること,特許の利用に関して,研究開発費をカバーするだけの対価を要求したり,クロスライセンスという形で明確に特許問題を解決するというように業界慣習としての技術開放に変化が見られることを考えると,問題解消措置によって企業結合後から将来にわたって当事会社の特許の開示を担保し,潜在的な参入圧力を確保することで,結果的にユーザーや消費者の利便性が維持される可能性がある。

検証結果を基に,今後,問題解消措置が必要となる場合における留意点を検討すると,企業結合の結果生じる問題点を解消するために十分なものか否かや技術開放の条件(対価や期間等)についての詳細な検討が必要であり,また,市場環境の変化等に応じてその条件を見直せるようにすることも重要であると考えられる。さらに,企業結合前にライセンス契約が締結されれば,問題解消措置の実施はより確実なものとなるが,企業結合後に問題解消措置が実施される場合には,問題解消措置の通知の確保や技術供与を申し込む可能性のある潜在的な候補者に関する事前の調査も重要であると考えられる。

このように,企業結合審査時に問題解消措置の実施を前提として企業結合を容認した事例については,その措置の着実な実施が重要であり,事後的な検証によって,問題解消措置実施に当たっての留意点を抽出し検討することは,今後の企業結合審査に資すると考えられる。今後は,構造的な問題解消措置を含め,他の問題解消措置が採られた事例についても検証し,その有効性や実施・運用に当たっての留意点を調査することも,重要であると考えられる。