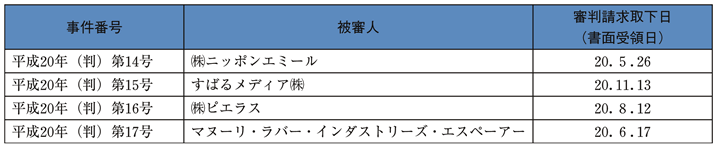

平成20年度における審判件数は,前年度から引き継いだもの96件,平成20年度中に審判手続を開始したもの14件の合計110件(独占禁止法違反に係るものが22件,課徴金納付命令に係るものが81件,景品表示法違反に係るものが7件)であった。これらのうち,平成20年度中に58件について審決を行った。58件の審決の内訳は,平成17年独占禁止法改正法による改正前の独占禁止法に基づく審決が47件(審判審決5件,同意審決5件及び課徴金の納付を命ずる審決等37件),平成17年独占禁止法改正法による改正後の独占禁止法に基づく審決が11件(排除措置命令に係る審決3件及び課徴金納付命令に係る審決8件)である。このほか,4件について被審人から審判請求の取下げがなされた。この結果,平成20年度末における審判件数(平成21年度に引き継ぐもの)は54件となった(なお,後記第2の1(1)記載の審判審決については,審判手続の中で一部の被審人の手続を分離して審理を行い,審決を行ったため,係属件数は1件であるが,審判審決の件数は2件と計算する。また,同意審決5件については,係属中の審判事件の一部の被審人に対するものであり,残る被審人については審判手続係属中であるため,係属件数に影響しない。)。

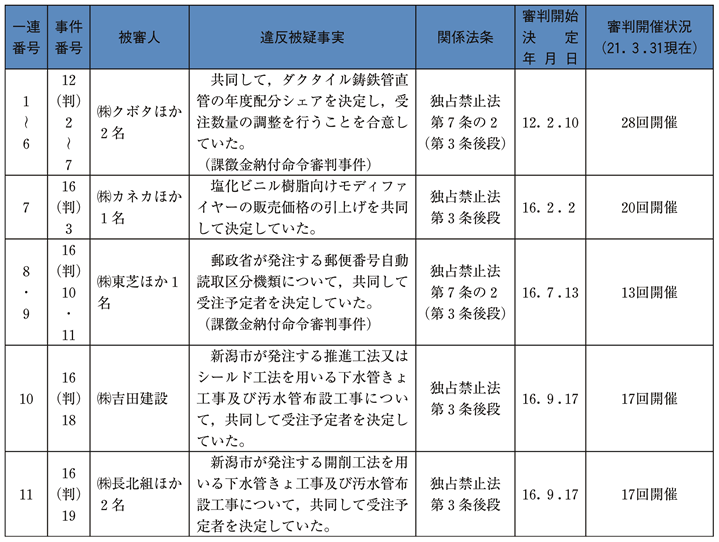

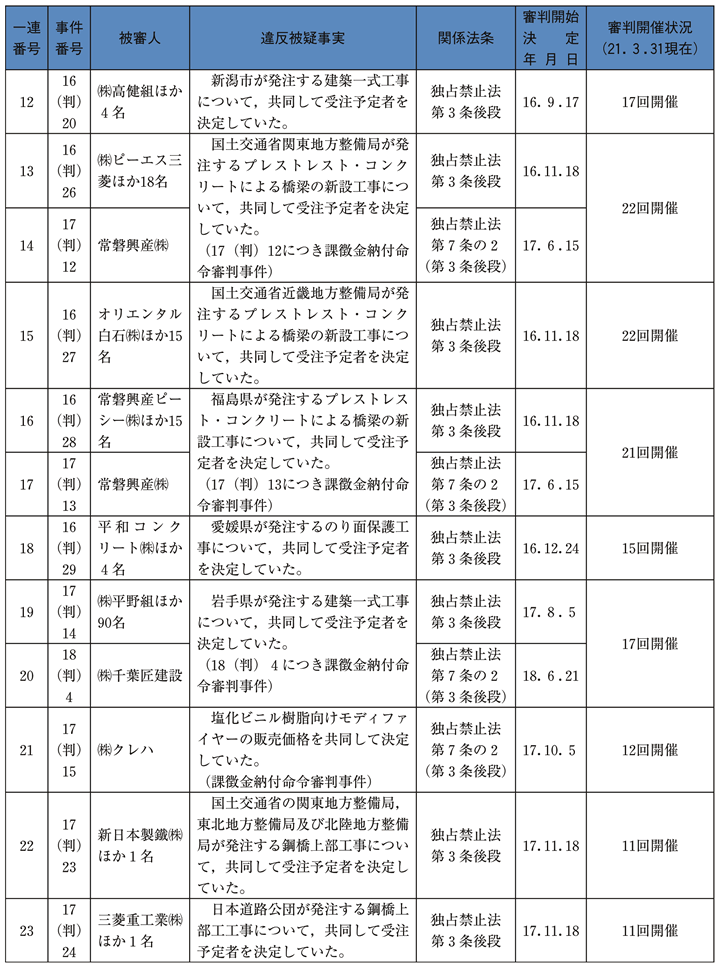

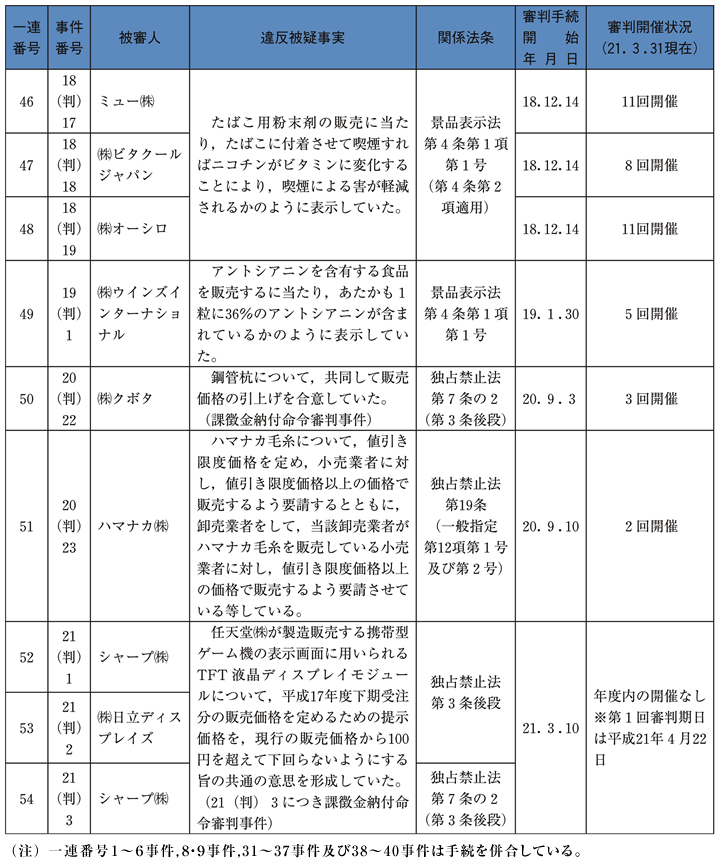

係属中の審判事件一覧

【平成17年独占禁止法改正法による改正前の独占禁止法に基づく審判事件】

【平成17年独占禁止法改正法による改正後の独占禁止法に基づく審判事件】

本件は,平成16年3月30日,公正取引委員会が14社に対し,独占禁止法(平成17年独占禁止法改正法による改正前の独占禁止法をいう。以下第2において同じ。)第48条第2項の規定に基づき勧告を行ったところ,14社がこれを応諾しなかったので,14社に対し,同法第49条第1項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたものである(審判の過程において,被審人(株)由倉(以下「由倉」という。)に対する審判手続を分離し,同社を吸収合併した荏原由倉ハイドロテックを被審人として審判を続行した。)。

公正取引委員会は,担当審判官から提出された事件記録並びに日立製作所,三菱重工業,鶴見製作所,新明和工業から提出された異議の申立書及び新明和工業を除いた同社らから聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,9社に対して審決案の内容を一部改めた審決を行った。また,公正取引委員会は,担当審判官から提出された事件記録並びに荏原由倉ハイドロテックから提出された異議の申立書及び同社から聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,荏原由倉ハイドロテックに対して審決案と同じ内容の審決を行った。

なお,公正取引委員会は,平成19年度までに,4社に対して同意審決を行っている。

被審人らは,東京都が下水道局において一般競争入札,公募制指名競争入札又は希望制指名競争入札の方法により発注する下水道ポンプ設備工事(以下「東京都下水道局発注の下水道ポンプ設備工事」という。)について,遅くとも平成11年4月1日以降,受注価格の低落防止を図るため,他のポンプ据付け工事の建設業を営む事業者と共同して,受注予定者を決定し,受注予定者が受注できるようにすることにより,公共の利益に反して,同工事の取引分野における競争を実質的に制限していた。

(a) 違反行為の有無について

本件違反行為の存在を直接示す供述調書及び社内資料があること,本件違反行為の存在を強くうかがわせる事実が認められること及び東京都下水道局発注の下水道ポンプ設備工事の受注をめぐる被審人らの行動(ただし,被審人荏原由倉ハイドロテックについては,由倉の行動)や本件対象物件の受注状況等により,本件違反行為の存在を認めることができる。

(b) 排除措置の必要性の有無について

荏原製作所,電業社機械製作所,鶴見製作所,新明和工業及び新日本造機(以下「5社」という。)は,本件違反行為期間(平成11年4月1日以降平成15年7月29日まで)後も東京都下水道局発注の下水道ポンプ設備工事に係る入札に参加し,又は参加し得る状態にあり,本件違反行為終了後の状況及び長期間にわたって本件違反行為を継続していたこと等の状況に照らし,本件違反行為と同様の違反行為を再び行うおそれがあるから,独占禁止法第54条第2項に規定する「特に必要があると認めるとき」に該当し,排除措置を命じる必要があると認められる。

古河機械金属は,100パーセント子会社である古河産機システムズ(株)(以下「古河産機システムズ」という。)にポンプ設備に係る事業を会社分割により承継させており,古河機械金属自身はポンプ設備に係る事業を営んでいないが,古河産機システムズを人的・物的に支配しており,古河産機システムズの違反行為を抑止するために必要な措置を講じさせることが適当であると認められる。したがって,独占禁止法第54条第2項に規定する「特に必要があると認めるとき」に該当し,排除措置を命じる必要があると認められる。

日立製作所及び三菱重工業は,それぞれ他社にポンプ設備に係る事業を会社分割により承継させ,又は譲渡して,当該事業から撤退しているところ,当該他社との間に支配関係が存するとまでは認められないから,排除措置を命じる必要があるとは認められない。

また,日立製作所,三菱重工業及び粟村製作所のうち,粟村製作所は,その事業の全部を他社に譲渡した上,既に解散し,清算中であるため,同様の違反行為を再び行うおそれがなく,排除措置を命じる実益がないから,排除措置を命じる必要があるとは認められない。

(a) 違反行為の有無について

前記a(a)と同じ。

(b) 排除措置の必要性の有無について

違反行為の終了後,違反行為者の法人格は合併により消滅したものの,例えば,違反行為者に係る事業が人的・物的にほぼ同一性を保ったまま存続会社に承継され,存続会社の当該事業が消滅した違反行為者の当該事業と実質的に同視でき,かつ,当該事業につき「特に必要があると認められるとき」の要件が認められるような場合等に,違反行為者を吸収合併した存続会社に対し,排除措置を命じることができないとはいえない。

しかし,荏原由倉ハイドロテックは,由倉の営んでいたポンプ設備事業は民需中心であり,由倉の吸収合併において,官需営業に関する事業は事実上何も引き継いでいない等と主張するところ,審査官は,これに反する主張・立証をしていない。また,由倉は,本件違反行為期間後,平成17年12月31日までの間,東京都下水道局発注の下水道ポンプ設備工事の入札に参加していないことから,荏原由倉ハイドロテックについては,独占禁止法第54条第2項に規定する「特に必要があると認めるとき」の要件は認められない。

独占禁止法第3条(不当な取引制限の禁止)

a 5社及び古河機械金属(以下「6社」という。)は,前記ウ(ア)の行為を取りやめていることを,それぞれ,取締役会において決議しなければならない。

b 5社は,それぞれ,後記(a)及び(b)の事項を東京都に通知しなければならない。

また,古河機械金属は,後記(a)の事項を東京都に通知するとともに,古河産機システムズに通知しなければならない。

(a) 前記aに基づいて採った措置

(b) 今後,他の事業者と共同して,東京都が下水道局において競争入札の方法により発注する下水道ポンプ設備工事について,受注予定者を決定せず,自主的に受注活動を行う旨

c 5社は,今後,それぞれ,他の事業者と共同して,前記ウ(ア)と同様の行為を行ってはならない。

また,古河機械金属は,今後,古河産機システムズをして,他の事業者と共同して,前記ウ(ア)と同様の行為を行わせてはならない。

d 5社は,今後,それぞれ,他の事業者と共同して,東京都が下水道局において競争入札の方法により発注する下水道ポンプ設備工事について,受注予定者を決定しないよう,営業担当者に対する独占禁止法に関する研修,法務担当者による定期的な監査等を行うために必要な措置を講じなければならない。

また,古河機械金属は,古河産機システムズに対し,今後,古河産機システムズが,他の事業者と共同して,東京都が下水道局において競争入札の方法により発注する下水道ポンプ設備工事について,受注予定者を決定しないよう,営業担当者に対する独占禁止法に関する研修,法務担当者による定期的な監査等を行うために必要な措置を講じるよう指導しなければならない。

e 日立製作所,三菱重工業及び粟村製作所(以下「3社」という。)が,6社,同意審決を受けた4社及び由倉と共同して行っていた前記ウ(ア)の行為は,独占禁止法第3条の規定に違反するものであり,かつ,当該行為は,既に無くなっていると認める。

f 3社の前記eの違反行為については,3社に対し,格別の措置は命じない。

a 由倉が,9社及び同意審決を受けた4社の合計13社とともに行っていた前記ウ(ア)の行為は,独占禁止法第3条の規定に違反するものであり,かつ,当該行為は,平成15年7月29日に無くなっていると認める。

b 由倉の前記aの違反行為については,荏原由倉ハイドロテックに対し,格別の措置は命じない。

本件は,平成17年3月24日,公正取引委員会が前記ア記載の4社(以下「被審人ら」という。)及び東芝イーエムアイ(株)(以下「東芝イーエムアイ」という。)に対し,独占禁止法第48条第1項の規定に基づき勧告を行ったところ,被審人らがこれを応諾しなかったので,被審人らに対し,同法第49条第1項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録並びに被審人らから提出された異議の申立書及び被審人らから聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人らに対して審決案と同じ内容の審決を行った。

被審人らは,被審人ら及び東芝イーエムアイ(以下「5社」という。)が共同して設立したレーベルモバイル(株)(以下「レーベルモバイル」という。)に対し,原盤に録音された演奏者の歌声等の一部を携帯電話の着信音として設定できるよう配信する業務(以下「着うた提供業務」という。)を委託する一方,共同して,他の着うた提供業者に対し,原盤に録音された演奏者の歌声等の一部を送信可能とする権利等(以下「原盤権」という。)の利用許諾を行わないようにしている(被審人のうち,(株)ソニー・ミュージックエンタテインメント(以下「ソニー・ミュージックエンタテインメント」という。)は,原盤権を有する自社の子会社らをして,当該利用許諾を行わないようにさせている。)ところ,被審人らが,共同して(ただし,平成17年4月26日ころ以前においては5社で共同して),他の着うた提供業者に対し,原盤権の利用許諾を行わないようにしている行為は,一般指定第1項第1号(共同の取引拒絶)に該当し,独占禁止法第19条の規定に違反するものである。

5社が利用許諾を拒絶した各行為について,5社間における明示の意思の連絡を直接証するものは存しないものの,(1)5社が共同して設立し,運営するレーベルモバイルに対し着うた提供業務を委託する一方で,他の着うた提供業者からの楽曲の利用許諾等の申入れに対し,5社が利用許諾をしたことはほとんど皆無であった事実,その申入れに対する5社の対応状況,(2)レーベルモバイルにおいて着うた提供事業を始めた際の背景や動機及び(3)レーベルモバイルにおいてアフィリエート戦略(注)を検討していた状況等の間接事実を総合して判断すれば,5社間において,相互に他の4社も利用許諾を拒絶することを認識して,これを認容した上で,他の着うた提供業者からの利用許諾の申入れに対して拒絶していたものと認められ,5社間において利用許諾を共同して拒絶することについて,意思の連絡があったと認められる。

(注)他の着うた提供業者からの利用許諾の申入れに対し,許諾を行わず,ユーザーが当該楽曲をダウンロードする場合に,当該他の着うた提供業者のサイトからレーベルモバイルのサイトへアフィリエートにより誘導するもの。一般的にアフィリエートとは,サイトに他の企業サイトへのリンクをはり,閲覧者がそのリンクを経由して他の企業サイトで商品購入などを行うことができるようにする手法をいう。

被審人らは,前記aのとおり共同して利用許諾を拒絶していたところ,現在に至るまで,その共同取引拒絶行為を取りやめたことを対外的に明らかにするような行動を採ったものと認めることはできず,また,利用許諾が行われるようになった状況を認めるべき事情もないから,被審人らによる当該行為はなお継続していると認めるべきである。したがって,これを排除するために必要な措置として主文のとおり命じるのが相当である。

独占禁止法第19条(不公正な取引方法の禁止)(一般指定第1項第1号〔共同の取引拒絶〕)

(ア) 被審人らは,前記ウ(ア)の行為を取りやめなければならない。

(イ) 被審人らは,それぞれ,次の事項を被審人らのうち自社を除く3社並びに東芝イーエムアイ及びレーベルモバイルに対し通知するとともに,自社の従業員及び他の着うた提供業者に周知しなければならない。これらの通知及び周知の方法については,あらかじめ,公正取引委員会の承認を受けなければならない。

a 前記(ア)に基づいて採った措置

b 今後,前記ウ(ア)の行為と同様の行為を行わず,被審人らがそれぞれ自主的に,原盤権の利用許諾の可否(ソニー・ミュージックエンタテインメントにあっては,自社の子会社らをして当該利用許諾を行わせるか否か。)を決定する旨

(ウ) 被審人らは,今後,それぞれ自主的に,原盤権の利用許諾の可否(ソニー・ミュージックエンタテインメントにあっては,自社の子会社らをして当該利用許諾を行わせるか否か。)を決定しなければならない。

(エ) 今後,被審人らは,前記ウ(ア)の行為と同様の行為を行うことがないよう,それぞれ,各社における原盤権の利用許諾に関する業務の担当者に対し,独占禁止法の遵守に関しての行動指針に基づく同法に関する研修及び法務担当者による定期的な監査を行うために必要な措置を講じなければならない。

本件は,平成16年7月13日,公正取引委員会がマイクロソフトコーポレーション(以下「被審人」という。)に対し,独占禁止法第48条第1項の規定に基づき勧告を行ったところ,被審人がこれを応諾しなかったので,被審人に対し,同法第49条第1項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録及び被審人から提出された異議の申立書に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容の審決を行った。

被審人は,平成13年1月1日以降,平成16年7月31日まで,日本国内においてパーソナルコンピュータ(以下「パソコン」という。)の製造販売を営む業者と直接交渉し,被審人の「Windows」という名称を付したパソコン用基本ソフトウェア(以下,パソコン用基本ソフトウェアを「パソコン用OS」と,「Windows」という名称を付したパソコン用OSの総称を「ウィンドウズシリーズ」という。)をOEM販売することを許諾するための契約(以下「OEM販売契約」という。)を締結するに当たり,同許諾を受けたパソコンの製造販売業者(以下「OEM業者」という。)に対して,OEM業者が,当該パソコン用OSによる特許権侵害を理由に被審人又は他の被許諾者等に対して訴訟を提起しないこと等を誓約する旨の条項(以下「本件非係争条項」という。)を含む契約の締結を余儀なくさせ,OEM業者の事業活動を不当に拘束する条件を付けてこれと取引していた(以下,被審人がOEM業者と直接交渉し,本件非係争条項を含むOEM販売契約を締結することを「直接契約」という。)。

また,被審人は,平成16年8月1日以降の直接契約から本件非係争条項を削除しているが,同年7月31日までを終期とする直接契約における本件非係争条項は,同年8月以降も引き続き効力を有している。

これらの行為は,パソコンAV技術(注1)取引市場における公正な競争秩序に悪影響を及ぼすおそれを有するものであり,公正競争阻害性を有し,一般指定第13項(不当な拘束条件付取引)に該当し,独占禁止法第19条の規定に違反するものである。

(注1)デジタル化された音声又は画像を視聴できるようにするための機能をパソコン上で実現するために必要となる技術

平成12年には,ウィンドウズシリーズが全世界におけるパソコン用OSの90パーセントを占め,年々その割合が増加していること等から,OEM業者にとって,パソコン製造販売事業を継続するためには,最新バージョンのウィンドウズシリーズのOEM販売の許諾を受けることが必要不可欠であった。

また,被審人は,本件非係争条項の含まれた直接契約の代替手段として間接契約(注2)を挙げているが,間接契約によるOEM販売は,OEM業者のパソコン製造販売における競争力を著しく減殺し,OEM販売によるパソコン製造販売事業の継続を困難なものにするものと認められる。

さらに,被審人は,OEM業者が真摯に交渉すれば本件非係争条項は削除されたと主張するが,削除の可能性をうかがわせる事情は認められない。

よって,OEM業者は,不合理な本件非係争条項の付された直接契約の締結を余儀なくさせられていたものと認められる。

(注2)被審人の販売代理店を通じて,ウィンドウズシリーズが記録された記録媒体を購入することにより,ウィンドウズシリーズのOEM販売に係る許諾を受ける契約形態

本件非係争条項は,無償のライセンス付与という性質に加えて,その対象となる製品がライセンス対象製品のみならず将来製品にも及び,かつ,極めて長期間にわたり,さらに,ウィンドウズシリーズの機能の拡張に伴い,広範な特許権が将来的に無償ライセンスの対象となっていく可能性があるところ,(1)いったんOEM業者の特許権に係る技術がウィンドウズシリーズに取り入れられてしまった場合には,パソコンを利用するほとんどすべての者が当該OEM業者の特許権を利用することができることになり,OEM業者は自社のパソコンAV技術を第三者に許諾するという方法で技術開発の対価を回収すること及び自ら開発したパソコンAV技術を第三者に許諾せず自社製品のみに利用して自社製品を差別化するという方法を選択することも困難となること,(2)ウィンドウズシリーズの技術情報の開示が不十分であって,契約締結時の交渉において特許権侵害の主張を被審人に対して行うことができないこと,(3)被審人はウィンドウズシリーズのAV機能の拡張・強化を行っていること,そして(4)本件非係争条項については,複数のOEM業者が,本件非係争条項が自社のパソコンAV技術に係る特許権に影響を与える旨の懸念を表明して,被審人に対してその削除を要求していたことからも,OEM業者は,現実にも,パソコン技術についてウィンドウズシリーズに取り込まれる可能性を認識しつつ,パソコンAV技術を開発しなければならない状況にあったと認められる。

これらにかんがみると,本件非係争条項によって,OEM業者のパソコンAV技術に対する研究開発意欲が損なわれる高い蓋然性があったものと認められる。

平成16年7月31日以前における本件非係争条項の存在により,平成13年1月1日以降平成16年7月31日までの長期間にわたり,OEM業者のパソコンAV技術の研究開発意欲が損なわれる高い蓋然性が存在し,その結果,パソコンAV技術に係る新規技術や改良技術及びその技術に係る製品の出現などが妨げられていたおそれがあること,また,平成16年8月1日以降であっても,同年7月31日以前のライセンス対象製品から継承された機能及び特徴部分については,同年8月1日以降に使用許諾されるウィンドウズシリーズについても本件非係争条項の効力が及ぶことを考慮すると,本件非係争条項が直接契約から削除されたことから直ちに,OEM業者のパソコンAV技術に係る研究開発意欲が損なわれる蓋然性が消滅し,パソコンAV技術に係る研究開発が活発化するということはできない。

また,平成16年7月31日以前に出荷されたウィンドウズシリーズによって,OEM業者は,パソコンAV技術の中核的技術に係る自社の特許権が侵害されている可能性が高いと認識し,当該認識には合理的な根拠が存在したと認められる。

よって,平成16年8月1日以降,直接契約から本件非係争条項が削除された後においても,OEM業者のパソコンAV技術の研究開発意欲が損なわれる高い蓋然性がなお継続していると認めるのが相当である。

OEM業者と被審人は,パソコンAV技術取引市場において競争者の関係にあるところ,OEM業者は,有力なパソコンAV技術を保有していても,本件非係争条項によりパソコンAV技術に関する研究開発意欲が損なわれる結果,その地位は弱められる一方で,被審人は,自社のパソコンAV技術をウィンドウズシリーズに搭載することによって,そのパソコンAV技術を迅速かつ広範に世界中に頒布・普及させ,その地位を強化することができることからすると,本件非係争条項は,パソコンAV技術取引市場における競争を停滞,排除させるおそれを有するものであり,同市場における競争秩序に悪影響を及ぼすものである。また,そのおそれは,平成16年7月31日以前における被審人のパソコンAV技術取引市場における地位などをも考慮すると,本件非係争条項が削除された同年8月1日以降現在に至るまで継続されているものと認められる。

なお,パソコン市場における公正な競争秩序への悪影響を判断するためには,少なくとも,パソコンにおけるAV機能の役割を含めパソコンAV技術による製品差別化が困難となることによるパソコン市場における影響の程度についての分析が必要となるが,本件記録上,これらパソコン市場における公正な競争秩序への悪影響を認定・判断するに足りる証拠は十分とはいえない。

被審人は,ウィンドウズシリーズが社会的に広く利用されるプラットホームであるから,その権利義務に関する安定性は社会的に強く要請されるものであり,本件非係争条項は,当該安定性をもたらしており,それゆえ競争促進的であると主張する。

しかしながら,本件非係争条項は,パソコン用OS市場における有力な地位を利用して,パソコンAV技術の競争者であるOEM業者に本件非係争条項の受入れを余儀なくさせて特許権侵害訴訟の提起等を否定するものであり,そのような不当な手段である本件非係争条項によって被審人の主張するようなウィンドウズシリーズの安定効果が図られるとしても,前記dの認定を覆すに足りるものとは評価されない。

被審人は,平成16年8月1日以降,本件非係争条項を付された直接契約の締結を取りやめているところ,(1)それ以降における本件非係争条項の効力は,平成16年7月31日以前に締結された直接契約に基づくものであること,(2)本審決案に係る手続の終了時点において,本件非係争条項の将来的効力が及ぶ可能性があるウィンドウズシリーズは,過去にOEM販売の許諾を受けたウィンドウズシリーズにおける発明又は機能及び特徴を引き継いだウィンドウズシリーズに限定されていること,(3)独占禁止法第19条が「公正な競争を阻害するおそれ」の段階をもって独占禁止法違反とするのは,弊害が現実的に生じる萌芽の段階でもって不公正な取引方法を規制し,よって実質的な競争制限に発展する可能性を阻止する等の趣旨を有するものであること等をも考慮し,本件においては,今後出荷されるウィンドウズシリーズに関して本件非係争条項の将来的効力が及ぶことを排除するとともに,違反行為の再発を防止する等のため,後記オのとおり命ずるのが相当である。

独占禁止法第19条(不公正な取引方法の禁止)(一般指定第13項〔不当な拘束条件付取引〕)

(ア) 被審人は,自社の子会社等をして,ウィンドウズシリーズの使用(販売を含む。)の許諾をするための契約を我が国のOEM業者との間で締結させるに当たり,当該OEM業者に対して,本件非係争条項の付された契約の締結を余儀なくさせ,もって,被許諾者の事業活動を不当に拘束する条件を付けて当該OEM業者と取引していた行為を平成16年8月1日以降取りやめていることを,被審人の業務執行機関において確認しなければならない。

(イ) 被審人は,今後出荷されるすべてのウィンドウズシリーズ製品に関して,AV機能に係る特許権に関する範囲に限り,本件非係争条項の将来的効力が及ばないこととする旨を,被審人の業務執行機関において決定し,その旨を,当該OEM業者に対し,書面で通知しなければならない。この通知の方法については,あらかじめ,公正取引委員会の承認を受けなければならない。

(ウ) 被審人は,今後,我が国のパソコンの製造販売業者に対して前記(ア)と同様の行為をしてはならない。

本件は,平成15年10月31日,公正取引委員会が(株)第一興商(以下「被審人」という。)に対し,独占禁止法第48条第1項の規定に基づき勧告を行ったところ,被審人がこれを応諾しなかったので,被審人に対し,同法第49条第1項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録並びに被審人から提出された異議の申立書及び被審人から聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容の審決を行った。

被審人は,平成13年11月末ころ以降,日本クラウン(株)(以下「クラウン」という。)及び(株)徳間ジャパンコミュニケーションズ(以下「徳間」という。)をしてクラウン及び徳間の管理楽曲(注)の使用を(株)エクシング(以下「エクシング」という。)に対して承諾しないようにさせ,並びにクラウン及び徳間をして本件管理楽曲の使用をエクシングに承諾しないようにさせる旨又はエクシングの通信カラオケ機器では本件管理楽曲が使えなくなる旨を通信カラオケ機器の卸売業者等に告知していた(以下「本件違反行為」という。)。

(注)作詞者又は作曲者とレコード制作会社との間の「専属契約」と呼ばれる著作物の使用許諾に関する契約に基づいて,レコード制作会社が作詞者又は作曲者からその作品を録音等する権利を独占的に付与された歌詞・楽曲のうち,著作権法(昭和45年法律第48号)の施行(昭和46年1月1日)前に国内において販売されていた商業用レコードに録音されているものをいう。また,クラウン及び徳間の管理楽曲のことを以下「本件管理楽曲」という。

ナイト市場と呼ばれるスナック,バー等で,多くの中高年齢層の来店客が好んで歌唱する管理楽曲が通信カラオケ事業者等にとって必要不可欠であることなどから通信カラオケ機器における管理楽曲の重要性が認められ,さらに,本件管理楽曲は,通信カラオケにおいて人気があり,実際の演奏回数や演奏順位も楽曲全体の中でかなり上位を占めており,その重要性が認められる。

被審人は,平成8年3月までには通信カラオケ機器の設置台数で業界第1位となり,その後もその地位を保っており,通信カラオケ機器の取引分野における被審人の有力性は顕著である。

また,被審人は,エクシングの事業活動を徹底的に攻撃していくとの方針を決定し,このことを,クラウン及び徳間をして本件管理楽曲の使用をエクシングに対して承諾しないようにさせること,エクシングの通信カラオケ機器では本件管理楽曲が使えなくなると告知する営業を行うこと等とともに被審人の営業担当者に周知している。このように,被審人は,会社としての方針をもって営業活動を行っており,本件違反行為は,偶発的,散発的なものではなく,会社を挙げての行為である。

以上の事実から,本件違反行為は,通信カラオケ事業の分野における有力な事業者である被審人が,会社としての方針に基づき組織的に行ったものであり,本件管理楽曲の重要性等を併せ考えれば,本件管理楽曲が使用できなくなることへの懸念から,エクシングの通信カラオケ機器の取扱い又は使用を中止する卸売業者等が少なからずあるであろうことは容易に推認することができるから,エクシングの通信カラオケ機器の取引に重大な影響を及ぼす蓋然性が高い。

被審人は,エクシングの親会社であるブラザー工業株式会社(以下「ブラザー工業」という。)及びエクシングから特許権侵害に関する争訟を起こされた対抗措置ないし意趣返しとして,専らエクシングの事業活動を徹底的に攻撃することを目的として,クラウン及び徳間の管理楽曲の重要性を利用し,クラウン及び徳間をして,それまで平穏かつ継続的に行われてきたエクシングとの間の管理楽曲の使用承諾契約の更新を突如拒絶させ,さらに,当該拒絶を原因として,エクシングの通信カラオケ機器ではクラウン及び徳間の管理楽曲が使用できなくなる旨を卸売業者等に告知したのであり,当該更新拒絶及び当該告知は,前記目的の下に一連のものとして行ったものである。これら一連の行為は,被審人が,その競争事業者であるエクシングとの間で,価格・品質等による競争を行うのではなく,エクシングにクラウン及び徳間の管理楽曲を使わせず,卸売業者等にエクシングの通信カラオケ機器の取扱いや使用を敬遠させるという,公正かつ自由な競争の確保の観点から不公正な手段であると認められる。

被審人による,クラウン及び徳間をしてエクシングとの間でそれまで平穏かつ継続的に行われてきた本件管理楽曲使用承諾契約の更新を突如拒絶させた行為は,エクシングの事業活動を徹底的に攻撃していくとの被審人の方針の下で行われたものであり,また,被審人による卸売業者等に対する前記告知と一連のものとして行われ,前記bのとおり,エクシングの通信カラオケ機器の取引に影響を与えるおそれがあったのであるから,知的財産権制度の趣旨・目的に反しており,著作権法による権利の行使と認められる行為とはいえないものである。

したがって,当該更新拒絶行為は,独占禁止法第21条に規定する,独占禁止法の規定を適用しない場合には当たらないものというべきである。

クラウン及び徳間は,平成14年7月ころから本件管理楽曲の使用承諾についてエクシングと交渉を開始しており,その結果,徳間とエクシングとの間では,平成15年6月ころ,また,クラウンとエクシングとの間では,平成19年3月ころ,管理楽曲使用承諾契約を締結した。

また,平成14年ころより後に,被審人が卸売業者等に対して,エクシングの通信カラオケ機器では本件管理楽曲が使えなくなる等の告知を行った事実は認められない。さらに,本件違反行為は,被審人とエクシング及びブラザー工業との間の特許訴訟に係る和解交渉の決裂を受けて行われたものであるところ,この特許訴訟におけるエクシング及びブラザー工業の請求を棄却する旨の判決が確定しているほか,関係特許の無効審決がなされており,他に被審人とエクシング及びブラザー工業との間で特許紛争の発生が見込まれると認められる証拠はない。

以上の事実によれば,被審人が本件違反行為と同様の行為を再び行うおそれがあるとは認められない。

独占禁止法第19条(不公正な取引方法の禁止)(一般指定第15項〔競争者に対する取引妨害〕)

(ア) 被審人が行った本件違反行為は,独占禁止法第19条の規定に違反するものであり,かつ,当該行為は,既に無くなっていると認める。

(イ) 被審人の本件違反行為については,被審人に対し,格別の措置を命じない。

本件は,平成16年7月28日,公正取引委員会が55社に対し,独占禁止法第48条第2項の規定に基づき勧告を行ったところ,55社がこれを応諾しなかったので,同法第49条第1項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたところ,本年度においてそれぞれ,前記アのとおり,被審人4社から,同法第53条の3及び公正取引委員会の審査及び審判に関する規則第81条の規定に基づき同意審決を受ける旨の申出があり,具体的措置に関する計画書が提出されたので,これを精査した結果,適当と認められたことから,その後の審判手続を経ないで審決を行ったものである。

前記アの各被審人は,同意審決を受けた事業者,自社を除く前記アの事業者及びその他の新潟市の区域において建設業を営む事業者と共同して,遅くとも平成11年4月1日以降,新潟市が制限付一般競争入札,公募型指名競争入札又は指名競争入札の方法により推進工法又はシールド工法を用いる下水管きょ工事及び汚水管布設工事であって同工法により同工事を行うことができる者のみを入札参加者として発注する下水道推進工事について,受注価格の低落防止等を図るため,受注予定者を決定し,受注予定者が受注できるようにしていた。

独占禁止法第3条(不当な取引制限の禁止)

(ア) 前記アの各被審人は,前記ウの行為を取りやめている旨を確認することを取締役会において決議し,そのことを,自社を除く被審人等に通知しなければならない。

(イ) 前記アの各被審人は,次の事項を新潟市に通知するとともに,自社の従業員に周知徹底しなければならない。

a 前記(ア)に基づいて採った措置

b 今後,共同して,新潟市発注の下水道推進工事について,受注予定者を決定せず,自主的に受注活動を行う旨

(ウ) 前記アの各被審人は,今後,他の事業者と共同して,前記ウの行為と同様の行為を行ってはならない。

本件は,平成16年11月12日,公正取引委員会が16社に対し,独占禁止法第48条第2項の規定に基づき勧告を行ったところ,16社がこれを応諾しなかったので,16社に対し,同法第49条第1項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたところ,本年度において,前記アのとおり,被審人5社から,同法第53条の3及び公正取引委員会の審査及び審判に関する規則第81条の規定に基づき同意審決を受ける旨の申出があり,具体的措置に関する計画書が提出されたので,これを精査した結果,適当と認められたことから,その後の審判手続を経ないで審決を行ったものである。

愛媛県が指名競争入札の方法により,土木部,地方局建設部及び土木事務所において発注するのり面保護工事(工種がのり面工のみであるもの又は主たる工種がのり面工であるものをいう。以下同じ。)について,遅くとも平成13年7月1日以降,受注価格の低落防止を図るため,他ののり面保護工事の建設業を営む事業者と共同して,受注予定者を決定し,受注予定者が受注できるようにしていた。

独占禁止法第3条(不当な取引制限の禁止)

(ア) 前記アの各被審人は,前記ウの行為を取りやめている旨を確認することを取締役会において決議しなければならない。

(イ) 前記アの各被審人は,それぞれ,次の事項を,自社を除く被審人等に通知するとともに,愛媛県に通知し,かつ,のり面保護工事の営業を担当する自社の従業員に周知徹底しなければならない。

a 前記(ア)に基づいて採った措置

b 今後,共同して,愛媛県が発注するのり面保護工事について,受注予定者を決定せず,各社がそれぞれ自主的に受注活動を行う旨

(ウ) 前記アの各被審人は,今後,それぞれ,他の事業者と共同して,前記ウと同様の行為を行ってはならない。

(エ) 前記アの各被審人は,今後,それぞれ,他の事業者と共同して,愛媛県が競争入札の方法により発注するのり面保護工事について,受注予定者を決定しないよう,のり面保護工事の営業を担当する従業員に対する独占禁止法に関する研修,法務担当者による定期的な監査等を行うために必要な措置を講じなければならない。

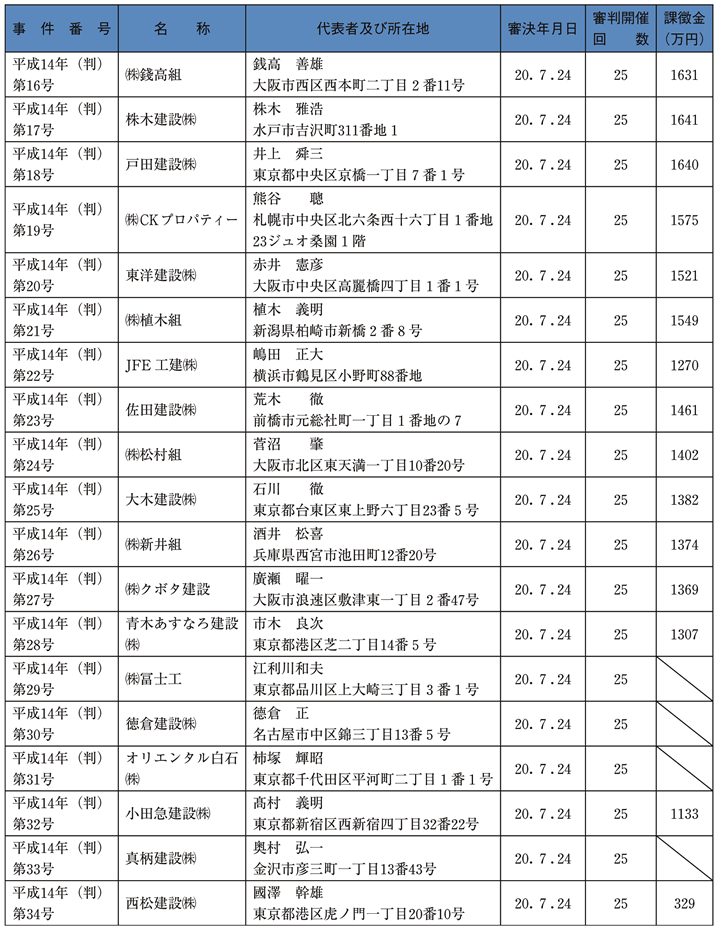

本件は,平成13年12月14日,公正取引委員会が34社に対し,独占禁止法第48条の2第1項の規定に基づき課徴金納付命令を行ったところ,34社(以下「被審人ら」という。)は,これを不服として審判手続の開始を請求したので,平成14年1月28日,被審人らに対し,同法第49条第2項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録並びに被審人らのうち26社から提出された異議の申立書及び被審人らのうち20社から聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人らに対して審決案と同じ内容の審決をそれぞれ行った。

被審人らのうち徳倉建設(株)(以下「徳倉建設」という。)を除く33社(以下「33社」という。)は,遅くとも平成9年10月1日以降,(財)東京都新都市建設公社(以下「公社」という。)が発注する特定土木工事(注)について,受注価格の低落防止を図るため,受注予定者を決定し,受注予定者が受注できるようにすることにより,公共の利益に反して,公社発注の特定土木工事の取引分野における競争を実質的に制限していた(以下「本件違反行為」という。)。

(注)Aランクの格付の単独施工工事並びにAA,AB及びACのランクの格付の共同施工工事の土木工事で,入札参加者のうち少なくとも一部の者につき34社及びその他のゼネコンのうちの複数の者を指名し又はこれらのいずれかの者をJVのメインとする複数のJVを指名して指名競争入札の方法により発注するもの

33社が本件違反行為の実行としての事業活動を行った期間(以下「実行期間」という。)は,平成9年10月1日から平成12年9月27日までであり,課徴金の額は,この期間における公社発注の特定土木工事に係る33社のうち,(株)冨士工(以下「冨士工」という。),オリエンタル白石(株)(以下「オリエンタル白石」という。)及び真柄建設(株)(以下「真柄建設」という。)を除いた30社の売上額にそれぞれ,100分の6を乗じて得た額から1万円未満の端数を切り捨てて算出された額を合計すると6億202万円(30社合計)となる。

(a) 本件基本合意の存在

本件基本合意に沿う供述という直接証拠があるほか,33社が,本件実行期間中,34物件について,現に,本件基本合意に沿って,受注予定者を決定し,かつ,受注予定者として他の違反行為者の協力を受け,又は受注予定者が受注できるよう協力していた事実が認められる。これらによれば,33社は,(1)自社が受注意欲や関連性を有するときは他の違反行為者が協力すべきこと及び(2)他の違反行為者が受注意欲や関連性を有するときは自社が協力すべきことを相互に認識・認容していたことを優に認めることができ,本件基本合意の存在が認められる。

(b) 本件基本合意の当事者

i 本件基本合意の当事者は33社である。

なお,33社のうち冨士工及び(株)白石(オリエンタル白石が吸収合併した会社。)は,本件基本合意に沿った行動を行い,前記(a)の(1)及び(2)についての相互の認識・認容を有していたと認められる。

また,真柄建設は,自社が落札した物件を除き,指名を受けた物件はないが,他社の協力を得て受注予定者に決定されているので,このような行動からすると,前記(a)の(1)のみならず,(2)についても相互の認識・認容が認められる。

ii 被審人ら以外のゼネコン46社(以下「46社」という。)については,前記(a)の34物件における受注調整への関与状況からみると,一部の者が,受注予定者とされた違反行為者からの協力依頼に応じて受注予定者の受注に協力しているのみであって,本件実行期間中,公社発注の特定土木工事で46社が本件基本合意に基づいて落札・受注したと認められる物件はなく,他に,46社について,自社が受注意欲や関連性を有するときは他の違反行為者が協力すべきことについての相互の認識・認容を認めるに足りる証拠はない。したがって,46社は,本件基本合意の当事者であるとまでは認めることはできない。

iii 徳倉建設は,1物件のみ受注したが,この物件について,他の違反行為者は入札に参加していないので,徳倉建設が本件基本合意に基づいて同物件の受注予定者に決定され,他の違反行為者の協力を得て同物件を受注したとは認められない。そうすると,徳倉建設について,自社が受注意欲や関連性を有するときは他の違反行為者が協力すべきことについての相互の認識・認容を認めるに足りず,46社と同様,本件基本合意の当事者であるとまでは認めることができない。

(a) 基本合意による競争の実質的制限の意義及び考え方

独占禁止法第2条第6項の「競争を実質的に制限する」とは,「競争自体が減少して,特定の事業者又は事業者集団がその意思で,ある程度自由に,価格,品質,数量,その他各般の条件を左右することによって,市場を支配することができる状態をもたらすこと」をいう。そして,いわゆる談合の基本合意による競争の実質的制限の有無は,基本合意の当事者及び基本合意への協力が一般的に見込まれる者(以下「協力者」という。)の数,その当該市場における全事業者の数に占める割合等に照らして,当該市場における競争自体が減少して,基本合意の当事者たる事業者集団がその意思で,ある程度自由に,受注予定者及び価格を左右することができる状態をもたらしているか否かによって判断するのが相当である。

なお,市場において,基本合意の当事者及び協力者以外の者(以下「アウトサイダー」という。)が多い等の場合には,アウトサイダーの入札行動等も,前記の判断に当たって勘案する必要があり得るというべきである。

(b) 本件基本合意についての検討

前記a(b)のとおり,本件基本合意の当事者の数は33であり,徳倉建設及び46社が,競争を避けることが望ましいとの認識を有し,実際にも,受注予定者が受注できるよう協力していたことからすると,協力者の数は少なくとも47である。

本件基本合意の当事者数に協力者の数を加えた数の全事業者数に占める割合をみるに当たっては,ゼネコン以外で入札に参加していた地元業者74社については,Aランクの格付を受けている者のみが公社発注の特定土木工事の指名を受けることができるので,74社のみを全事業者数に算入すべきである。そうすると前記の割合は,(33+47)/(33+47+74)=51.9パーセントとなる。

そして,本件実行期間中の公社発注の特定土木工事72物件のうち本件基本合意により競争制限効果が具体的に生じたと認めることができる物件は,後記c(b)のとおり31物件あり,72物件に占めるその落札金額の割合は,56.3パーセントとなる。

地元業者の入札行動についてみるに,地元業者は,違反行為者とともに入札に参加する場合であっても,常に落札を目指して受注予定者とされた違反行為者に対して競争を挑んでくるとは限らず,受注予定者の依頼に応じて協力したり,自主的に高めの価格で入札して,競争を回避することがある程度期待できる状況にあったと認められる。

以上のとおり,本件基本合意の当事者及び協力者の数が市場への全参加者数のうち相当程度を占めていた上,地元業者の協力や競争回避もある程度期待できたのであって,実際の落札状況にもかんがみると,本件基本合意によって,公社発注の特定土木工事の市場における競争自体が減少して,33社がその意思で,ある程度自由に受注予定者及び価格を左右することができる状態がもたらされていたと認められ,本件基本合意による競争の実質的制限があったと認められる。

(a) 課徴金の対象についての基本的考え方

本件のような受注調整による違反行為の場合においては,基本合意に基づいて受注予定者が決定されることによって,競争制限効果が具体的に生じたものは,独占禁止法第7条の2第1項の「当該商品又は役務」に該当すると解すべきである。また,受注予定者が決定されたものの,当該受注予定者以外の違反行為者が落札・受注した物件も,その者との関係で「当該商品又は役務」に該当するというべきである。そして,アウトサイダーが入札に参加している物件であっても,本件基本合意の当事者間で受注予定者が決定されたことにより競争単位が減少したものについては,原則として,競争単位の減少それ自体をもって前記の競争制限効果が具体的に生じたことになるというべきである。ただ,入札参加者に占めるアウトサイダーの数が比較的多い場合には,当該アウトサイダーが競争的行動をとったか否か等の事情も勘案して,当該物件を前記の競争制限効果が生じなかったものとして課徴金の対象から除外すべきか否かを判断するのが相当である。

(b) 本件課徴金納付命令の対象物件についての課徴金対象性

前記(a)の基準に照らして本件課徴金納付命令の対象物件である38物件について検討すると,このうち3物件については,違反行為者のうち入札に参加したのはそれぞれ違反行為者中の1社のみであり,徳倉建設が受注した1物件については他の入札参加者に違反行為者は含まれておらず,徳倉建設による同物件の落札・受注が本件基本合意に基づく受注調整によるものではないことは明らかであることから,前記4物件は課徴金の対象にはならない。また,冨士工が構成員となっているJV,真柄建設が構成員となっているJV及び(株)白石が受注した各物件については,競争制限効果が具体的に生じたと認めることができないことから,課徴金の対象にはならない。その余の31物件については,本件基本合意に基づいて受注予定者が決定されることによって競争制限効果が具体的に生じたと認めることができ,課徴金の対象となる。

独占禁止法第7条の2

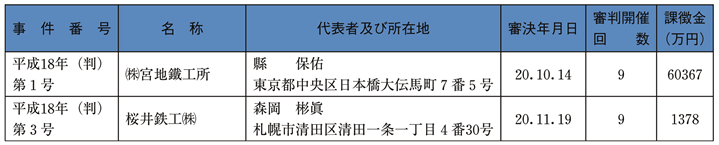

本件は,平成18年3月24日,公正取引委員会が(株)宮地鐵工所(以下「宮地鐵工所」という。)及び桜井鉄工(株)(以下「桜井鉄工」という。)(以下2社を併せて「被審人ら」という。)に対し独占禁止法第48条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人らは,これを不服として審判手続の開始を請求したので,同年5月29日,被審人らに対し,同法第49条第2項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録及び被審人らから提出された異議の申立書に基づいて,同審判官から提出された審決案を調査の上,被審人らに対して審決案と同じ内容の審決をそれぞれ行った。

宮地鐵工所が本件違反行為の実行としての事業活動を行った期間(以下「実行期間」という。)は,平成14年5月30日から平成17年3月31日までであり,この期間における日本道路公団発注の鋼橋上部工工事に係る宮地鐵工所の売上額は,7件の契約により定められた対価の額を合計した100億6127万9056円である。課徴金の額は,この売上額に100分の6を乗じて得た額から1万円未満の端数を切り捨てて算出された6億367万円である。

桜井鉄工の実行期間は,平成14年9月26日から平成17年3月31日までであり,この期間における日本道路公団発注の鋼橋上部工工事に係る桜井鉄工の売上額は,2件の契約により定められた対価の額を合計した4億5962万7106円である。課徴金の額は,この売上額に100分の3を乗じて得た額から1万円未満の端数を切り捨てて算出された1378万円である。

(a) 須津川橋工事及び西黒田工事(以下二つの工事を併せて「両工事」という。)に係る独占禁止法施行令第6条に規定する「契約により定められた対価の額」について

本件違反行為に係る実行期間において両工事に係る契約書記載のとおりいったん有効に契約が成立したと認められる以上,そこに定められた請負代金額をもって売上額を算定すべきであり,その後の変更契約による請負代金額の増減については,実行期間において契約変更がされた場合にはその変更後の請負代金額をもって売上額を算定すべきであるが,実行期間経過後の変更契約についてはこれを考慮することができないものと解すべきである。

よって,須津川橋工事については,須津川橋契約書記載の請負代金額のうち宮地鐵工所の出資比率(60パーセント)に対応する金額が,西黒田工事については,西黒田工事に係る契約書記載の請負代金額が,それぞれ,独占禁止法施行令第6条における「実行期間において締結された契約により定められた対価の額」に該当することとなる。

(b) 大高跨線橋工事を契約した宮地鐵工所及びほか1社を構成員とする共同企業体(以下「大高跨線橋JV」という。)の構成員会社が破産宣告を原因として大高跨線橋JVから脱退した場合に係る独占禁止法施行令第6条に規定する「契約により定められた対価の額」について

証拠によれば,宮地鐵工所と大高跨線橋JVの他の構成員会社は,大高跨線橋工事に係る契約書及びこの契約書に添付された協定書に従い,大高跨線橋工事を共同連帯して請け負うことを発注者である日本道路公団中部支社と合意しており,その協定書には,各構成員は,大高跨線橋工事の請負契約の履行及び下請契約その他の大高跨線橋工事の実施に伴い大高跨線橋JVが負担する債務の履行に関し,共同連帯してその責任を負うこと並びに工事途中において脱退した構成員がある場合及び構成員のうちいずれかが工事途中において破産した場合には,残存構成員が当該工事を完成させるものとし,この場合には,脱退者の出資比率は当然に残存構成員に移転することが定められている。

このように,宮地鐵工所は,大高跨線橋契約によって,そもそも,大高跨線橋工事の全体について施工する債務を負担しているのであり,実行期間中に,大高跨線橋JVの他の構成員会社が破産を原因として大高跨線橋JVから脱退し,宮地鐵工所が単独で残工事を完成することとなったのであるから,同契約における対価の額は,宮地鐵工所が実施した請負業務に対して支払われるべき代金額と解すべきである。

以上より,大高跨線橋工事について,独占禁止法施行令第6条に定められた対価の額は,契約書記載の請負代金額のうち,宮地鐵工所から,大高跨線橋JVの他の構成員会社に支払われるべき金額を差し引いたものとなる。

(a) 本審判手続において本件違反行為の存否は争えるかについて

本審判手続は,勧告審決がなされた後に課徴金納付命令が発せられたことに由来する課徴金審判手続であるところ,かかる課徴金審判手続においては,その手続の被審人に対し,勧告審決の主文に係る違反行為の存在について争う機会を与えなければならないとする理由は存しない。

したがって,桜井鉄工が本件違反行為を行っていたことは,本審判手続において争うことはできない。

(b) 綿打高架橋工事及び白狐川橋工事(以下2工事を併せて「両工事」という。)の当該役務該当性について

両工事については,日本道路公団が指名競争入札の方法により発注したBランク(注)の鋼橋上部工工事であることについては争いのないところ,本件基本合意はBランクの工事をも受注調整の対象としていることが認められ,また,本件違反行為の当事者と認められる桜井鉄工が受注したのであるから,特段の事情のない限り,両工事について,桜井鉄工が,他の事業者の担当者から,落札予定者である旨の連絡を受けて,受注予定者となったものと推認すべきである。

そして,前記特段の事情はうかがわれないのみならず,各証拠にも照らすと,両工事について,本件基本合意に基づいて,桜井鉄工が,他の事業者の担当者から落札予定者である旨の連絡を受けて受注予定者に決定され,受注したことが認められる。

また,両工事について,本件違反行為の当事者以外の者が入札に参加していたというだけでは,前記特段の事情があるとはいえず,かえって,証拠等によれば,本件違反行為の当事者以外の者がそれぞれ,本件違反行為の当事者である親会社等の指示又は桜井鉄工からの依頼を受けるなどして桜井鉄工の落札に協力していたことが認められる。

したがって,両工事において,競争制限効果が具体的に生じたものと認められる。

(注)設計額が4億円未満の工事をいう。

独占禁止法第7条の2

本件は,平成19年10月30日,公正取引委員会が(株)タカヤマシード(以下「被審人」という。)に対し独占禁止法第48条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人は,これを不服として審判手続の開始を請求したので,平成20年1月15日,被審人に対し,同法第49条第2項の規定に基づき審判開始決定を行い,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容の審決を行った。

被審人は,京都種苗(株)が,平成16年1月5日,(株)タカヤマシード(以下「旧タカヤマシード」という。)を吸収合併し,現商号に変更したものであり,旧タカヤマシードがした違反行為は,独占禁止法第7条の2第5項の規定により,被審人がした違反行為とみなされる。被審人が本件違反行為の実行としての事業活動を行った期間は,平成10年10月4日から平成13年10月3日までであり,この期間におけるだいこんの元詰種子に係る被審人の売上額は1億7068万4233円である。課徴金の額は,この売上額に100分の1を乗じて得た額から1万円未満の端数を切り捨てて算出された170万円である。

独占禁止法第7条の2

本件は,平成18年3月29日,公正取引委員会が,(株)港町管理(以下「港町管理」という。),(株)東江建設(以下「東江建設」という。)及び(株)富士建設(以下「富士建設」という。)(以下3社を併せて「被審人ら」という。)を含む103名に対して,独占禁止法第7条第2項の規定に基づき排除措置命令を,被審人らを含む72名に対して同法第7条の2第1項の規定に基づき課徴金納付命令をそれぞれ行ったところ,被審人らが,排除措置命令及び課徴金納付命令に対して,それぞれ,不服として審判請求を行ったので,被審人らに対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録並びに被審人らから提出された異議の申立書及び被審人らから聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人らに対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人らを含む117社は,遅くとも平成14年4月1日以降,沖縄県が発注する特定建築工事(注2)について,受注価格の低落防止及び受注機会の均等化を図るため,受注予定者を決定し,受注予定者が受注できるようにすることにより,公共の利益に反して,同工事の取引分野における競争を実質的に制限していた。

(注2)沖縄県が,特Aの等級に区分し,一般競争入札,公募型指名競争入札又は指名競争入札(予定価格の制限の範囲内の価格の入札がないため当該入札を不調とし,随意契約により契約の相手方を決定する場合を含む。)の方法により発注する建築一式工事であって,沖縄県の等級格付を受けている者(これらの者のみを構成員とする特定建設工事共同企業体〔以下「特定JV」という。〕又は経常建設共同企業体を含む。)のみを入札参加者とするもの(地方公営企業管理者が契約者となるものを含む。)。

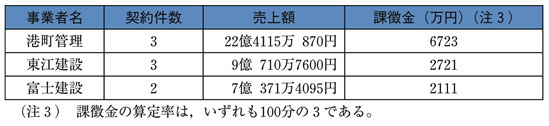

被審人らが本件違反行為の実行としての事業活動を行った期間は,平成14年6月8日から平成17年6月7日までであり,この期間における沖縄県発注の特定建築工事に係る被審人らの売上額及び課徴金の額は,下表のとおりである。

本件排除措置命令は,前記アの行為の全体を違反行為の具体的内容として認定し,その違反行為を排除するために必要な措置を命じるものであって,当該違反行為に係る個別の入札物件ごとに違反行為があるとするものではないし,本件排除措置命令の内容も当該個別の物件に対応して可分なものでもない。

したがって,本件排除措置命令のうちの入札物件に係る部分のみの取消しということはおよそ観念し得ないというべきであって,その取消しを求める被審人らの請求は,いずれも失当である。

港町管理特定JVの代表者25社が,「研究会」等と称する会合において,本件基本合意に基づき,本件物件の受注予定者を調整し,入札当日までに受注予定者を2者に絞っていたところ,入札直前まで2者間で話合いがつかず,港町管理が調停による受注予定者の決定を拒否したために,進行役が,2者のうちどちらかが受注できるように,他の入札参加者は基準価格以上の価格で入札するように提案し,他の入札参加者は,この提案に応じていずれも基準価格以上の価格で入札したという経過にかんがみれば,本件物件の入札は,2者間の競争の下に行われたと認められる。

なお,調停の実施を拒否する旨の港町管理の入札直前の他の事業者等に対する意思表明のみで,全入札参加者による完全自由競争状態に移行したと認めることは困難であり,本件物件の受注希望者が2者に絞られたという受注調整の結果はそのまま続いているものと認定せざるを得ない。

港町管理特定JVの代表者である港町管理は,前記aのとおり,本件基本合意に基づき,研究会に参加して本件物件の受注調整行為に関わっており,その受注調整の結果が及んだ状態の下で入札が行われたものと認められる。

本件物件については,もともと入札参加者が被審人らを含む25組の特定JVであったところ,本件基本合意による調整手続に上程されて受注希望者が2者に絞り込まれ,他の入札参加者は2者のどちらかが受注できるように基準価格以上の価格で入札したものであるから,競争単位の大幅な減少が認められるものといえ,具体的に競争制限効果が発生していると認められる。

本件物件は,本件基本合意の対象役務である沖縄県発注の特定建築工事の範ちゅうに属するものであり,また,本件基本合意に基づき競争単位が2者に限定されることになったことにより,具体的に競争制限効果が発生していることが認められる以上,港町管理特定JVが最低制限価格で落札した場合であっても,本件物件は独占禁止法第7条の2第1項にいう当該役務に該当するものというべきである。

独占禁止法第66条第2項

本件は,平成19年6月20日,公正取引委員会が,大木建設(株)(以下「被審人」という。)を含む51社に対して独占禁止法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人が,課徴金納付命令に対して不服として審判請求を行ったので,被審人に対し,同法第52条第3項の規定に基づき審判手続の開始をし,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録並びに被審人から提出された異議の申立書及び被審人から聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人が本件違反行為の実行としての事業活動を行った期間は,平成17年1月11日から同年3月31日までであり,この期間における防衛施設庁発注の特定土木・建築工事(注1)に係る被審人の売上額及び課徴金の額は,下表のとおりである。

(注1)防衛施設庁が,その地方支分部局である防衛施設局(その機関である防衛施設支局を含む。)において,一般競争入札,競争性を高めた公募型指名競争入札,公募型指名競争入札又は指名競争入札(これらの入札において,予定価格の制限の範囲内の価格の入札がないため当該入札を不調とし,入札参加者から見積書を徴した上で随意契約により契約の相手方を決定する場合を含む。)の方法により発注する土木一式工事又は建築一式工事であって,次のいずれかに該当するもの

一 工事概算額が5億円以上のもの

二 工事概算額が3億円以上5億円未満であって特に重要な施設(土木一式工事にあっては燃料施設若しくは貯油施設又は貯蔵庫若しくは保管庫,建築一式工事にあっては庁舎若しくは局舎又は格納庫をいう。)に係るもの

三 入札参加条件において,内閣府所管契約事務取扱細則第29条第2項の規定に基づき算定した総合審査数値が1,150点程度以上の事業者が入札に参加できることとされているもの(特定建設工事共同企業体を入札参加者とするものにあっては,1,150点程度以上の事業者が特定建設工事共同企業体の代表者となることができるとされているもの)

課徴金納付命令の受命者である「事業者」は,違反行為時に事業活動を行っている者であることが必要であるが,事業者か否かの判断は当該違反行為が行われた時点で行えば足り,課徴金納付命令の時に実際に事業を行っていることは必要ではない。

また,株式会社は,解散後も清算の目的の範囲内において,清算が結了するまではなお存続するものとみなされるところ,被審人の清算手続中に原処分は発せられ,課徴金納付命令書謄本は送達されたものであるから,既に被審人には国庫に課徴金を納付すべき義務が発生しており,同義務の消滅が確定しない限り清算手続は結了せず,被審人の法人格は存続する。

以上より,被審人は課徴金納付命令の受命者となるべき事業者であり,かつ,いまだ法人格は存続しているから,命令を取り消したり,本件審判手続を終了させる理由はない。

不当な取引制限は官製談合によるものであったとしても違反行為は成立するところ,独占禁止法第7条の2第1項は,事業者が不当な取引制限に該当し,商品又は役務の対価に係るもの等をしたときは,公正取引委員会は課徴金を国庫に納付することを命じなければならないとされており,当該違反行為について国の機関の関与があるからといって,課徴金の納付を命ずることができないとする理由は課徴金制度の趣旨に照らして見い出すことはできない。

入札談合の参加者である事業者において実際に受注調整を担当した者の供述があり,この供述に沿った行動が採られていたこと,一定のルールに従って個別物件が受注されたこと等からすると,60社の間には,発注者である防衛施設庁が割り振りを行い,その意向を受けた事業者を受注予定者とし,受注予定者にならなかった者は受注予定者が定めた価格で受注予定者が受注できるように協力するという一定のルールがあり,60社は相互に当該一定のルールに従って受注予定者を決定し,受注予定者が受注できるようにすることを認識ないし予測し,これと歩調をそろえる意思があったということができることから,「意思の連絡」は認定できる。

入札手続がとられている以上,仮に防衛施設庁が受注予定者を決定して60社に対して意向を示したとしても,60社としては,それに従わない自由を完全に奪われているわけではなく,その意向を受け入れることが自らにとっても利益をもたらすものであるとの認識の下にこれに沿って行動していたものであって,このように防衛施設庁から示された意向を受け入れ,これを受注予定者とすることをルールとして受注調整を行っていたことは,60社において受注予定者を決定していたことにほかならないというべきである。

被審人が受注した物件は,当該違反行為の対象となった役務であり,これを覆す特段の事情も認められないことから,当該役務に該当し,課徴金納付命令の対象となる。

なお,受注した1物件について,被審人は,特定JVの構成員にすぎず,受注調整は行っていないというが,被審人は,本件受注調整のルールを知っていること,また,当該物件についても本件受注調整のルールに従って受注されていることから,本件基本合意に基づいて受注されたものであり,当然課徴金の納付を命ぜられるべきであって,特定JVの構成員である被審人が価格連絡等の受注調整等に直接かかわる必要があるというものではない。

独占禁止法第66条第2項

本件は,平成18年3月29日,公正取引委員会が,上門工業(株)(以下「上門工業」という。),(有)大協建設(以下「大協建設」という。)及び(株)町田組(以下「町田組」という。)(以下3社を併せて「被審人ら」という。)を含む72名に対して独占禁止法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人らは,課徴金納付命令に対して,それぞれ,不服として審判請求を行ったので,被審人らに対し,同法第52条第3項の規定に基づき審判手続の開始をし,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録に基づいて,同審判官から提出された審決案を調査の上,被審人らに対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

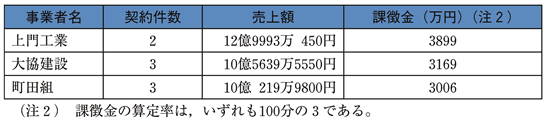

被審人らが本件違反行為の実行としての事業活動を行った期間は,平成14年6月8日から平成17年6月7日までであり,この期間における沖縄県が発注する特定建築工事(注1)に係る被審人らの売上額及び課徴金の額は,下表のとおりである。

(注1)沖縄県が,特Aの等級に区分し,一般競争入札,公募型指名競争入札又は指名競争入札(予定価格の制限の範囲内の価格の入札がないため当該入札を不調とし,随意契約により契約の相手方を決定する場合を含む。)の方法により発注する建築一式工事であって,沖縄県の等級格付を受けている者(これらの者のみを構成員とする特定建設工事共同企業体〔以下「特定JV」という。〕又は経常建設共同企業体を含む。)のみを入札参加者とするもの(地方公営企業管理者が契約者となるものを含む。)。

上門工業を含む特定JVの代表者25社が,研究会等と称する会合(以下「研究会」という。)において,本件基本合意に基づき,本件物件の受注予定者を調整し,入札当日までに受注予定者を2者に絞っていたところ,入札当日まで2者間で話し合いがつかず,調停により受注予定者が(株)大城組を代表者とする特定JV(以下「大城組特定JV」という。)に決定された。大城組特定JV及び被審人らで結成した特定JV(以下「上門工業特定JV」という。)以外の入札に参加した23組の特定JVは,研究会で定められた入札参加者の入札価格の基準となる価格(以下「基準価格」という。)以上の価格で入札したが,上門工業特定JVは,基準価格を基に大城組特定JVの入札価格を想定し,同JVより低い価格で入札した結果,「沖縄県立博物館新館・美術館新築工事(建築1工区)」(以下「本件物件」という。)を落札した。この経過によれば,大城組特定JV及び上門工業特定JV以外の入札参加者が自由な競争を行わないという競争制限効果が生じていることが明らかであり,本件物件は独占禁止法第7条の2第1項の「当該商品又は役務」に該当し,課徴金納付命令の対象となる。

大協建設及び町田組は,本件基本合意の参加者で,上門工業特定JVを結成し,同特定JVの代表者である上門工業が,本件基本合意に基づき受注調整を行い,その結果,同特定JVが本件物件を受注したものである以上,本件基本合意に基づく競争制限効果が発生していることは明らかであるから,大協建設及び町田組は,本件物件について課徴金を課せられるべきであって,同特定JVの代表者以外の構成員たる両被審人自身が受注調整を行うことが必要であるというものではない。

独占禁止法第66条第2項

本件は,平成18年3月29日,公正取引委員会が,(株)野里組(以下「被審人」という。)を含む72名に対して独占禁止法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人が課徴金納付命令に対して,不服として審判請求を行ったので,被審人に対し,同法第52条第3項の規定に基づき審判手続の開始をし,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録及び被審人から提出された異議の申立書に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人が本件違反行為の実行としての事業活動を行った期間は,平成14年6月8日から平成17年6月7日までであり,この期間における沖縄県が発注する特定建築工事に係る被審人の売上額及び課徴金の額は,下表のとおりである。

沖縄県は,建築一式工事について,「建設工事入札参加資格審査及び業者選定等に関する規程」(以下「本件規程」という。)に基づき発注しているところ,本件規程別表では,沖縄県発注の建設工事を業種別として3種類に分類し,各工事の種類ごとに,更に請負工事金額に応じて等級を定めているのであって,このような表の形式からみても,同別表の等級欄に規定される等級は,建設工事を業種ごとに分けた上での工事の等級格付として規定されたものと解するのが相当である。

また,沖縄県発注の特定建築工事の定義における「沖縄県の等級格付を受けている者のみを入札参加者とする」との要件において,沖縄県が発注する工事の中には,県外業者を入札に参加させている工事があるところ,このような工事は本件違反行為の対象とされていなかったことから,これを除外する趣旨で当該要件が定義されたものと解される。そして,本件規程によれば,特Aの等級の工事の入札参加者は,特A級業者のみ又は特A級業者及びA級業者に限られている。

以上によれば,当該課徴金納付命令が引用する本件排除措置命令に係る命令書において,本件違反行為の対象工事は特定されているから,原処分が無効である旨の被審人の主張は理由がない。

被審人は,本件違反行為に係る基本合意に参加している者であるところ,証拠によれば,他の2社とともに特定JVを結成し,その代表者である事業者が,当該基本合意に基づき受注調整を行い,その結果,当該特定JVが一物件を受注したものであるから,当該基本合意に基づく競争制限効果が発生していることは明らかである。

したがって,同物件は「当該役務」に該当するというべきであり,被審人は,自ら受注調整を行ったか否かにかかわらず,同物件について当然課徴金を課せられるべきである。

公正取引委員会が平成17年6月7日に本件違反行為に関する立入検査を行ったところ,以後,本件違反行為の参加者のうち多数の者が受注調整を行っていないこと,本件立入検査の前後で,沖縄県発注の建築工事の入札における入札価格や落札率等が大幅に変化しているという認定事実に照らせば,他に特段の事情の認められない本件においては,本件立入検査の時点以降,違反行為者が前記(イ)記載の基本合意を前提とすることなく,これと離れて事業活動を行う状態が形成されて固定化され,当該基本合意の実効性が確定的に失われたと認められ,それにより本件違反行為の「実行としての事業活動」もなくなったものと認められる。

被審人は,本件立入検査後も,沖縄県発注の特定建築工事において受注調整が行われ,平成18年3月29日(本件排除措置命令日)まで本件違反行為を継続していたので,本件の実行期間の始期は平成15年3月30日となり,この始期より前の日を契約日とする同物件は課徴金の算定対象とすべきではないと主張しているところ,証拠によれば,受注調整が試みられ又は行われた工事があることが強く疑われる。しかし,仮に受注調整が試みられ又は行われた事実があったとしても,それらは,当該基本合意とはかけ離れた,個別の工事についての単発的な受注調整であって,この受注調整の事実をもって本件立入検査後も本件違反行為が継続していたと認めることはできない。

よって,同物件は,被審人の実行期間内に契約が締結された物件であり,課徴金の算定対象となる。

独占禁止法第66条第2項

公正取引委員会は,下表の被審人らから審判請求が行われたため審判手続を開始したところ,その後,被審人らから審判請求の取下げがあった。