独占禁止法第4章は,事業支配力が過度に集中することとなる会社の設立等の禁止(第9条)及び銀行又は保険会社の議決権取得・保有の制限(第11条)について規定しているほか,一定の取引分野における競争を実質的に制限することとなる場合及び不公正な取引方法による場合の会社等の株式取得・所有,役員兼任,合併,分割,事業譲受け等の禁止並びに一定の条件を満たす企業結合についての届出又は報告義務(第10条及び第13条から第16条まで)を規定している。公正取引委員会は,これらの規定に従い,企業結合審査を行っている。

また,公正取引委員会は,届出等を受理した事案及び事前相談を受けた事案等のうち,企業結合を計画している事業者の参考に資すると思われる事案については,一定の取引分野の画定の考え方や独占禁止法上の判断の理由等についてできるだけ詳細に記載し,その内容を公表するなど透明かつ明確な企業結合審査を行っているところである。

独占禁止法第9条第1項及び第2項の規定では他の国内の会社の株式を所有することにより事業支配力が過度に集中することとなる会社の設立・転化を禁止しており,当該会社及び子会社の総資産合計額が,(1)持株会社については6000億円,(2)銀行業,保険業又は第一種金融商品取引業を営む会社(持株会社を除く。)については8兆円,(3)一般事業会社((1)及び(2)以外の会社)については2兆円を超える場合には,(1)毎事業年度終了後3か月以内に当該会社及び子会社の事業報告書を提出すること(同条第5項),(2)当該会社の新設について設立後30日以内に届け出ること(同条第6項)が義務付けられている。

平成20年度において,独占禁止法第9条第5項の規定に基づき提出された会社の事業報告書の提出件数は92件であり,同条第6項の規定に基づき提出された会社の設立の届出は4件であった。

独占禁止法第10条第2項及び第4項の規定では,総資産が20億円を超え,かつ,総資産合計額(当該会社の総資産並びに親会社及び子会社の総資産の合計額。以下同じ。)が100億円を超える会社が,総資産が10億円を超える国内の会社又は国内売上高(国内の営業所の売上高及び国内の子会社の売上高の合計額。以下同じ。)が10億円を超える外国会社の株式を取得し,又は所有する場合において,総株主の議決権に占める当該取得し,又は所有する株式に係る議決権の割合が10%,25%又は50%を超えることとなる場合には,その超えることとなった日から30日以内に,公正取引委員会に株式所有報告書を提出することが義務付けられている。

平成20年度においては,公正取引委員会に提出された会社の株式所有報告書の件数は,829件であり,うち外国会社によるものは46件であった。

公正取引委員会は,株式所有報告書に基づいて,会社の株式の取得若しくは所有により一定の取引分野における競争を実質的に制限することとなるか,又は株式の取得若しくは所有が不公正な取引方法によるものではないかについて調査を行っており,前者については,個々のケースごとに,当事会社の地位,市場の状況等を総合的に勘案して判断している。

独占禁止法第11条第1項の規定では,銀行又は保険業を営む会社が他の国内の会社の議決権をその総株主の議決権の5%(保険会社は10%)を超えて取得・保有してはならないとされている。ただし,あらかじめ公正取引委員会の認可を受けるなど一定の要件を満たした場合は,同項の規定の適用を受けない(同条第1項ただし書,第2項)。

平成20年度において,公正取引委員会が認可した銀行又は保険会社の議決権取得・保有の件数は9件であり,このうち独占禁止法第11条第1項ただし書きの規定に基づくものは2件(銀行に係るもの2件),同条第2項の規定に基づくものは7件(銀行に係るもの7件)であった。また,同条の規定に基づく認可のうち,外国会社に係るものはなかった(なお,銀行又は保険会社の議決権取得・保有の制限に係る認可についての詳細は,附属資料4-1表参照)。

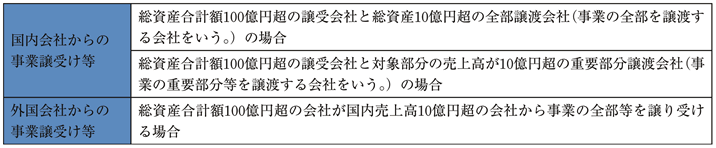

一定の規模を超える会社が,合併,分割,事業譲受け等を行う場合には,それぞれ独占禁止法第15条第2項及び第4項,第15条の2第2項,第3項及び第6項又は第16条第2項及び第5項の規定により,公正取引委員会に届け出ることが義務付けられている(ただし,親子会社間及び兄弟会社間の合併,分割,事業譲受け等については届出が不要である。)。

届出が必要な場合は,具体的には次のとおりである。

平成20年度における届出受理件数は,合併の届出が69件,分割の届出が21件,事業譲受け等の届出が89件であった。

公正取引委員会は,合併,分割,事業譲受け等により一定の取引分野における競争を実質的に制限することとなるか,又は当該行為が不公正な取引方法によるものではないかについて調査を行っており,前者については,個々のケースごとに,当事会社の地位,市場の状況等を総合的に勘案して判断している。

平成20年度に届出を受理したもののうち,独占禁止法第15条第1項,第15条の2第1項又は第16条第1項の規定に違反するとして,同法第17条の2第1項の規定に基づき排除措置を採ったものはなかった。

平成20年度における合併の届出受理件数は,69件であり,前年度の届出受理件数76件に比べ減少している(対前年度比9.2%減)。

平成20年度における分割の届出受理件数は,21件であり,前年度の届出受理件数33件に比べ減少している(対前年度比36.4%減)。

平成20年度における事業譲受け等届出受理件数は,89件であり,前年度の届出受理件数123件に比べ減少している(対前年度比27.6%減)。

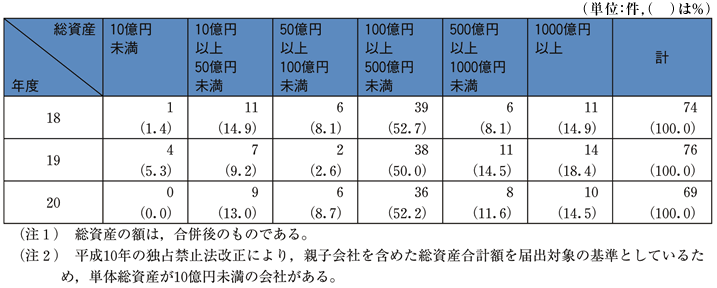

平成20年度に届出を受理した合併,分割,事業譲受け等を総資産額別,態様別,業種別及び形態別でみると,次のとおりである(第1表,第2表,第3表,第4表及び第5表。なお,合併,分割,事業譲受け等の詳細な統計については,附属資料4-2以下参照)。

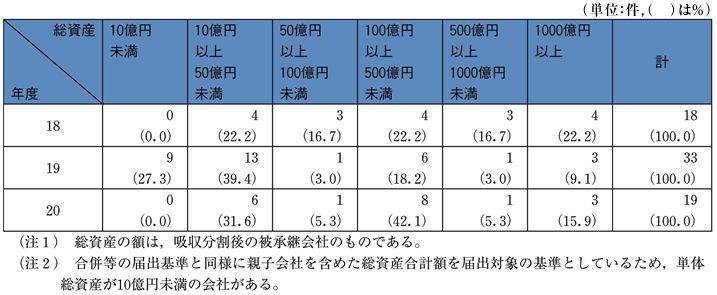

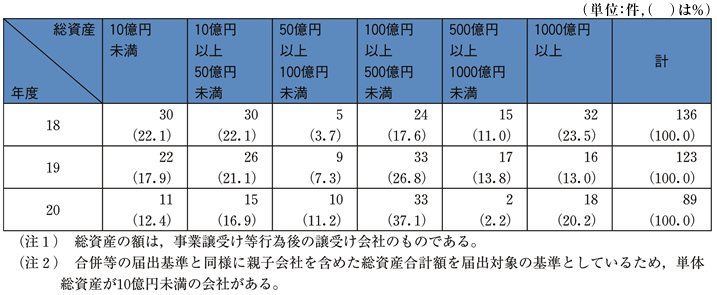

平成20年度の合併,分割,事業譲受け等の届出受理件数について,それぞれ行為後の総資産の規模別にみると,次のとおりである。

総資産100億円以上の合併が54件(全体の78.3%)と過半を占めている(第1表参照)。

総資産100億円以上500億円未満の共同新設分割が2件あり,ほかには届出がなかった(第2表参照)。

総資産100億円以上の吸収分割が12件(全体の63.2%)と過半を占めている。

総資産100億円以上の事業譲受け等が53件(全体の59.6%)と過半を占めている(第4表参照)。

平成20年度の合併,分割,事業譲受け等の届出受理件数を態様別にみると,合併については,総数69件のうち,68件が吸収合併(全体の98.6%)であり,1件が新設合併(同1.4%)であった。分割については,総数21件のうち,19件が吸収分割(90.5%)であり,2件が共同新設分割(9.5%)であった。また,事業譲受け等については,総数89件のうち,81件が事業譲受け(同91.0%),8件が事業上の固定資産の譲受け(同9.0%)であった。

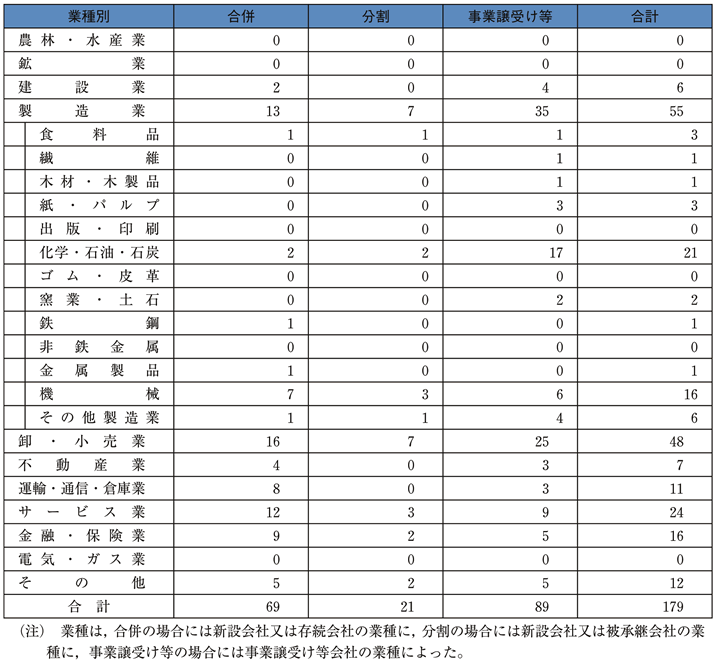

平成20年度の合併,分割,事業譲受け等の届出受理件数を業種別にみると,次のとおりである。

卸・小売業が16件(全体の23.2%)と最も多く,以下,製造業が13件(同18.8%),サービス業が12件(同17.4%),金融・保険業が9件(同13.0%)と続いている。

製造業の中では,機械業が7件と多くなっている(第5表参照)。

製造業及び卸・小売業が各7件(全体の33.3%)と最も多く,以下,サービス業が3件(同14.3%),金融・保険業が2件(同9.5%)と続いている。

製造業の中では,機械業が3件と多くなっている(第5表参照)。

製造業が35件(全体の39.3%)と最も多く,以下,卸・小売業25件(同28.1%),サービス業が9件(同10.1%)と続いている。

製造業の中では,化学・石油・石炭業が17件と多くなっている(第5表参照)。

平成20年度の合併,分割,事業譲受け等の届出受理件数を形態別にみると,次のとおりである。

合併の形態別件数(消滅会社数でみた件数)は123件であり,そのうち水平関係が88件(全体の71.5%)で最も多く,以下,混合関係が28件(同22.8%),垂直関係が7件(同5.7%)となっている。

分割の形態別件数(届出会社数でみた件数)は25件であり,そのうち混合関係が13件(全体の52.0%)で最も多く,以下,水平関係が11件(同44.0%),垂直関係が1件(同4.0%)となっている。

事業譲受け等の形態別件数(譲渡等会社数でみた件数)は90件であり,そのうち水平関係が57件(全体の63.3%)で最も多く,以下,混合関係が17件(同18.9%),垂直関係が16件(同17.8%)となっている。

第1表 総資産額別合併届出受理件数の推移

第2表 総資産額別共同新設分割届出受理件数の推移

第3表 総資産額別吸収分割届出受理件数の推移

第4表 総資産額別事業譲受け等届出受理件数の推移

第5表 業種別届出受理件数

平成20年度の株式取得・所有等,合併,分割及び事業譲受け等の主要事例は,次のとおりである。

本件は,医薬品事業を営むキリンファーマ株式会社(以下「キリンファーマ」という。)と同事業を営む協和発酵工業株式会社(以下「協和発酵」という。)の合併(平成20年10月1日付けで合併。協和発酵は,協和発酵キリン株式会社〔以下「協和発酵キリン」という。〕に商号変更。)を柱とするキリングループと協和発酵グループの資本提携の一環として,キリンホールディングス株式会社(以下「キリンHD」という。)が協和発酵の株式を段階的に50%を超えて取得したものである。

なお,両グループは,医薬品事業以外にも共通する分野が多いことから,今後,順次,それぞれの事業統合や連携を進めることとしている。

本件においては,当事会社グループ間で競合する製品が多数に上るが,競争に及ぼす影響が大きいと考えられる次の6品目について,詳細に検討した。

遺伝子組換え型ヒト顆粒球コロニー形成刺激因子製剤(以下「G-CSF」という。)とは,白血球の一種である好中球の分化・増殖を促進する効果を有する医療用医薬品であり,がん化学療法(抗がん剤の投与によるがんの治療方法)による好中球減少症や造血幹細胞移植時の好中球数の増加促進等に使用される。

平成19年度の市場規模は約372億円である。

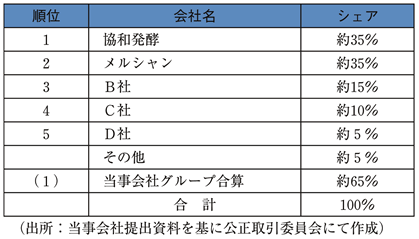

酒類原料用アルコールとは,酒税法上の「原料用アルコール」を指し,「アルコール含有物を蒸留したもので,アルコール分が45度を超えるもの」と定義されている。酒税法上の原料用アルコール製造免許を保有する製造業者が製造し,清酒や連続式蒸留しょうちゅう(甲類焼酎)等の酒類の原料として使用される。

酒類原料用アルコールは,食品用途や化学用途に使用される工業用発酵アルコールと物質的には同等であるが,工業用発酵アルコールはアルコール事業法の規制を受けるのに対して,酒類原料用アルコールは酒税法の規制を受けるため,製造免許や管理手続等が異なる。

酒類原料用アルコールの一部はその製造業者が自社の酒類製造のために自家消費しており,残りは他の酒類製造業者に対して販売されている。

平成18年度の市場規模は約77億円である。

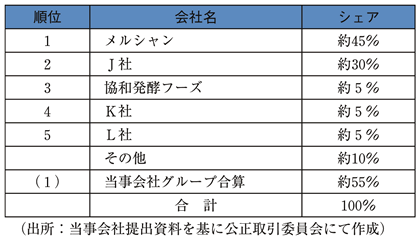

発酵調味料とは,米,でんぷん,糖類等を発酵,熟成させたものであり,アルコール分を含有しているにもかかわらず,酒税法上の「不可飲処置」として加塩することにより,酒類に該当しない調味料である。発酵調味料は,主として「清酒タイプ」,「みりんタイプ」及び「ワインタイプ」に区分される。

清酒タイプ発酵調味料,みりんタイプ発酵調味料及びワインタイプ発酵調味料は,それぞれ清酒,本みりん,ワインと代替的に使用することも可能である。

平成18年度の市場規模は約100億円である。

製品概要については,前記ウ参照。

平成18年度の市場規模は約10億円である。

グルタミン酸ナトリウム(以下「MSG」という。)とは,アミノ酸の一つであるグルタミン酸の化合物であり,昆布のうまみ成分を有した白色の粉末調味料である。

平成18年度の市場規模は約125億円である。

複合うまみ調味料(業務用・加工用)とは,MSGと核酸系調味料(注)を混合した複合調味料である。これらを混合することにより,著しくうまみが増大する。

平成18年度の市場規模は約54億円である。

(注)煮干,かつお節等のうまみ成分である「イノシン酸ナトリウム」及びしいたけのうまみ成分である「グアニル酸ナトリウム」を同量ずつ含む混合体を「リボヌクレオタイドナトリウム」といい,これらを総称したものを「核酸系調味料」という。

a 本件企業結合後,G-CSFの市場における当事会社グループの市場シェアは約60%(第1位)となり,当該市場におけるメーカーの数は2社のみとなる。キリンファーマが開発中の「KRN125」(持続型G-CSF)による潜在的な競合もあることを考慮すれば,当事会社グループへの市場集中度は将来的に更に高まる可能性がある。

b 協和発酵が製造販売している「ノイアップ」は,キリンファーマが製造販売している「グラン」,競争事業者A社が製造販売しているα医薬品に2年半遅れてG-CSFの市場に参入してシェアを拡大したが,本件企業結合により,ノイアップがそれまで有してきた競争を促進する効果が失われ,医療機関に納入される実勢価格に影響が及ぶおそれがある。

c G-CSFは,バイオテクノロジー応用医薬品であるところ,その後発医薬品に相当するバイオ後続品を開発することは,一般的な化学合成医薬品の後発医薬品と異なり,多くの時間と費用を要し,容易に参入できない。

d がん化学療法に伴う重大な副作用である感染症を治療・予防する薬剤としては抗生物質があるが,G-CSFと抗生物質は補完的に使用されており,代替的に使用されているとはいい難いことから,隣接市場からの十分な競争圧力が期待できる状況にない。

e 医療用医薬品はその性質上,需要者である患者や医師から製薬会社への競争圧力は働きにくい状況となっている。

以上のことから,当事会社グループの単独行動により,一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

本件企業結合により,G-CSFの市場におけるメーカーの数が3社から2社へと減少すること,前記(ア)c及びdのとおり,新規参入の可能性が当分期待できないこと及び隣接市場や需要者からの競争圧力も働きにくいことから,当事会社グループと競争事業者の協調的行動に対する十分な牽制力が働かないと考えられる。

よって,当事会社グループと競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

本件企業結合により,酒類原料用アルコールの市場における当事会社グループの市場シェアは約65%に達することとなる。需要者の大半は中小の清酒製造業者等であり,メーカーとの長期的な取引関係の継続を重視する傾向が強いことから,需要者による価格交渉力は弱いと考えられる。

しかしながら,シェア10%超の有力な競争事業者が複数存在すること,競合他社に一定程度の供給余力が認められ,かつその増大が見込まれること,今後は工業用発酵アルコールが酒類の製造用途にも普及する可能性があること及び今後の関税の低下により製品アルコールの輸入が増える可能性があることから,当事会社グループの単独行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

本件企業結合により,少数の有力な事業者に市場シェアが集中することとなる。

しかしながら,需要者の大半は中小の清酒製造業者等であり,価格交渉力が弱いものの,前記(ア)に掲げた要因に加えて,新工場建設を計画している競争事業者及び大きな供給余力を有する工業用発酵アルコール事業者が存在し,本取引分野における事業者間の利害が共通ではないとみられることから,協調的行動をとる誘因が小さいと考えられる。したがって,当事会社グループと競争事業者の協調的な行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

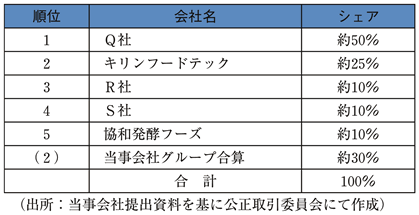

本件企業結合により,清酒タイプ・みりんタイプ発酵調味料及びワインタイプ発酵調味料の各市場における当事会社グループの市場シェアはそれぞれ約45%(第1位),約55%(第1位)となる。

しかしながら,シェア10%超の有力な競争事業者が存在すること,清酒タイプの発酵調味料であれば輸入の可能性があること,清酒タイプ・みりんタイプ発酵調味料については清酒又は酢の製造業者が,ワインタイプ発酵調味料についてはワイン製造業者が,既存の製造設備及びノウハウを活用して参入することが比較的容易であると考えられること,隣接市場として,清酒タイプ・みりんタイプ発酵調味料に対しては,清酒,合成清酒,本みりん及びみりん風調味料が,ワインタイプ発酵調味料に対しては安価ワインがあり,これらの商品は清酒タイプ・みりんタイプ発酵調味料及びワインタイプ発酵調味料の価格上昇に対する牽制力となり得ると考えられること,ユーザーは加工食品メーカーや外食産業であり,価格交渉力が強いと考えられることから,当事会社グループの単独行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

本件企業結合により,清酒タイプ・みりんタイプ発酵調味料及びワインタイプ発酵調味料の各市場における当事会社グループを含めた上位3社の累積市場シェアはそれぞれ約60%,約90%となり,市場集中度が高まる。しかしながら,前記(ア)に掲げた要因のほか,発酵調味料については各事業者ごとに多様な製品を製造しており,カスタムメイド品も存在することから,各事業者の製造する製品が同質的ではなく,協調的行動の誘因が少ないこと,また,業務用・加工用ユーザーに対しては相対取引で価格交渉されており,競合他社の取引条件に関する情報を容易に入手できる状況にはないことから,当事会社グループと競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

本件企業結合により,MSGの市場における当事会社グループの市場シェアは約35%(第1位)となるものの,シェア10%超の有力な競争事業者が複数存在すること,海外メーカー品の直接輸入が増えており,今後も日本市場における価格の動向によっては容易に輸入が増大し得る状況にあること及びユーザーである加工食品メーカーは価格交渉力が強いことから,当事会社グループの単独行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

前記(ア)を勘案すれば,本件企業結合により,当事会社グループと競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

本件企業結合により,複合うまみ調味料の市場における当事会社グループの市場シェアは約30%(第2位)となるものの,シェア10%超の有力な競争事業者が存在すること,複合うまみ調味料の価格が上昇した際には,複合うまみ調味料の代わりに,単体のMSG及び核酸系調味料を調達することが考えられ,隣接市場として一定の競争圧力が存在すると考えられること及びユーザーである外食産業等は価格交渉力が強いことから,当事会社グループの単独行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

前記(ア)を勘案すれば,当事会社グループと競争事業者の協調的行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

(注)なお,MSG及び複合うまみ調味料については,垂直型企業結合の観点からも検討を行ったが,競争を実質的に制限することとはならないと判断した。

公正取引委員会の調査過程において,G-CSFの取引分野における競争上の懸念を指摘したところ,当事会社グループから,次の内容を含む問題解消措置の申出がなされた。

協和発酵キリンが製造販売しているノイアップ固有の研究開発及びノイアップの製造販売に係る権利等(薬事法上の製造販売承認取得者の地位を含む。)を第三者たる製薬会社に可能な限り速やかに譲渡,利用許諾等(以下「本件譲渡」という。)を行う(平成21年9月末までに本件譲渡に係る契約を締結し,平成22年3月末までに本件譲渡を実行する。)。

当事会社グループから申出のあった問題解消措置においては,薬事法上の製造販売承認取得者の地位を承継させることを確約しており,ノイアップの製造販売を行えるのは譲受先事業者のみとなる。譲受先事業者はノイアップの製造を自社で行うか,他社に委託するかを選択することが可能となるところ,本件問題解消措置においては,譲受先事業者が希望すれば,当事会社グループに製造委託を行うことも可能な措置内容となっている。したがって,当該問題解消措置により,譲受先事業者は,新規の競争者としてノイアップの製造販売を独立して行うことが可能となり,これによって本件企業結合前の競争状況をほぼ回復できると考えられる。

以上の状況から,当事会社グループが申し出た措置が確実に履行されるのであれば,本件企業結合により,G-CSFの取引分野における競争を実質的に制限することとはならないものと判断した。

平成19年2月6日に鉄鉱石,石炭等の採掘及び販売に係る事業を営むビーエイチピー・ビリトン・リミテッド及びビーエイチピー・ビリトン・ピーエルシー(以下,両社を合わせて「BHPビリトン」という。)は,同じく鉄鉱石,石炭等の採掘及び販売に係る事業を営むリオ・ティント・リミテッド及びリオ・ティント・ピーエルシーの発行済株式のすべてを取得する旨の計画(以下「本件株式取得計画」という。)を公表した。本件株式取得計画の実施により,海上貿易によって供給される鉄鉱石及びコークス用原料炭の取引分野における競争を実質的に制限することとなる疑い(独占禁止法第10条第1項の規定に違反する疑い)があったことから,公正取引委員会は,平成20年7月末から独占禁止法の規定に基づいて審査を行った。同年11月27日,BHPビリトンが本件株式取得計画を撤回する旨を公表したため,同年12月2日,公正取引委員会は本件審査を打ち切ることとした。