第1 概説

独占禁止法第4章は、事業支配力が過度に集中することとなる会社の設立等の禁止(第9条)及び銀行業又は保険業を営む会社の議決権取得・保有の制限(第11条)について規定しているほか、一定の取引分野における競争を実質的に制限することとなる場合及び不公正な取引方法による場合の会社等の株式取得・所有、役員兼任、合併、分割、共同株式移転及び事業譲受け等の禁止並びに一定の条件を満たす企業結合についての届出又は報告義務(第10条及び第13条から第16条まで)を規定している。公正取引委員会は、これらの規定に従い、企業結合審査を行っている。

また、公正取引委員会は、届出等を受理した事案及び事前相談を受けた事案等のうち、企業結合を計画している事業者の参考に資すると思われる事案については、一定の取引分野の画定の考え方や独占禁止法上の判断の理由等についてできるだけ詳細に記載し、その内容を公表するなど透明かつ明確な企業結合審査を行っているところである。

第2 独占禁止法第9条の規定による報告・届出

独占禁止法第9条第1項及び第2項の規定では他の国内の会社の株式を取得し、又は所有することにより事業支配力が過度に集中することとなる会社の設立・転化を禁止しており、当該会社及び子会社(注)の総資産合計額が、①持株会社については6000億円、②銀行業、保険業又は第一種金融商品取引業を営む会社(持株会社を除く。)については8兆円、③一般事業会社(①及び②以外の会社)については2兆円を超える場合には、①毎事業年度終了後3か月以内に当該会社及び子会社の事業報告書を提出すること(平成21年独占禁止法改正法による改正前の独占禁止法第9条第5項及び改正後の独占禁止法第9条第4項)、②当該会社の新設について設立後30日以内に届け出ること(平成21年独占禁止法改正法による改正前の独占禁止法第9条第6項及び改正後の独占禁止法第9条第7項)が義務付けられている。

平成21年度において、平成21年独占禁止法改正法による改正前の独占禁止法第9条第5項及び改正後の独占禁止法第9条第4項の規定に基づき提出された会社の事業報告書の提出件数は93件であり、平成21年独占禁止法改正法による改正前の独占禁止法第9条第6項及び改正後の独占禁止法第9条第7項の規定に基づき提出された会社の設立の届出は5件であった。

(注)会社がその総株主の議決権の過半数を有する他の国内の会社をいう。この場合において、会社及びその一若しくは二以上の子会社又は会社の一若しくは二以上の子会社がその総株主の議決権の過半数を有する他の国内の会社は、当該会社の子会社とみなす。

第3 株式取得・所有

1 会社の株式取得・所有

(1) 平成21年独占禁止法改正法による改正前

平成21年独占禁止法改正法による改正前の独占禁止法第10条第2項及び第4項の規定では、総資産が20億円を超え、かつ、総資産合計額(当該会社の総資産並びにその親会社及び子会社(注)の総資産の合計額をいう。以下同じ。)が100億円を超える会社が、総資産が10億円を超える国内の会社又は国内の営業所の売上高及び子会社の売上高の合計額(以下「旧法における国内売上高」という。)が10億円を超える外国会社の株式を取得し、又は所有する場合において、総株主の議決権に占める当該取得し、又は所有する株式に係る議決権の割合が10%、25%又は50%を超えることとなる場合には、その超えることとなった日から30日以内に、公正取引委員会に株式所有報告書を提出することが義務付けられていた。

(注)会社がその総株主の議決権の過半数を有する他の国内の会社をいう。

(2) 平成21年独占禁止法改正法による改正後

平成21年独占禁止法改正法による改正後の独占禁止法第10条第2項の規定では、国内売上高合計額が200億円を超える会社が、他の会社であって、その国内売上高と子会社(注)の国内売上高を合計した額が50億円を超える会社の株式を取得する場合において、当該会社の属する企業結合集団に属する会社が所有することとなる株式に係る議決権の数の割合が20%又は50%を超えることとなる場合には、公正取引委員会に株式の取得に関する計画を届け出ることが義務付けられている。(ただし、あらかじめ届出を行うことが困難である場合として公正取引委員会規則で定める場合は、届出が不要である。)

(注)会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等をいう。

(3) 平成21年度における株式所有報告書提出件数及び株式取得に関する計画届出書受理件数は840件であり、うち外国会社によるものは59件であった。

公正取引委員会は、株式所有報告書及び株式取得に関する計画届出書に基づいて、会社の株式の取得若しくは所有により一定の取引分野における競争を実質的に制限することとなるか、又は株式の取得若しくは所有が不公正な取引方法によるものではないかについて調査を行っており、前者については、個々のケースごとに、当事会社の地位、市場の状況等を総合的に勘案して判断している。

2 銀行業又は保険業を営む会社の議決権取得・保有

独占禁止法第11条第1項の規定では、銀行業又は保険業を営む会社が他の国内の会社の議決権をその総株主の議決権の5%(保険会社は10%)を超えて取得・保有してはならないとされている。ただし、あらかじめ公正取引委員会の認可を受けるなど一定の要件を満たした場合は、同項の規定の適用を受けない(同条第1項ただし書、第2項)。

平成21年度において、公正取引委員会が認可した銀行業又は保険業を営む会社の議決権取得・保有の件数は6件であり、すべて独占禁止法第11条第2項の規定に基づくもの(銀行業を営む会社に係るもの5件及び保険業を営む会社に係るもの1件)であり、外国会社に係るものは1件であった。また、独占禁止法第11条第1項ただし書の規定に基づくものはなかった(なお、銀行又は保険会社の議決権取得・保有の制限に係る認可についての詳細は、附属資料4-1表参照)。

第4 合併・分割・共同株式移転・事業譲受け等

1 概要

(1) 平成21年独占禁止法改正法による改正前

一定の条件を満たす会社が、合併、分割及び事業譲受け等を行う場合には、それぞれ平成21年独占禁止法改正法による改正前の独占禁止法第15条第2項及び第4項、第15条の2第2項、第3項及び第6項又は第16条第2項及び第5項の規定により、公正取引委員会に合併、分割及び事業譲受け等に関する計画を届け出ることが義務付けられていた(ただし、親子会社間及び兄弟会社間の合併、分割、事業譲受け等については届出が不要であった。)。

平成21年独占禁止法改正法による改正前において合併、分割及び事業譲受け等に関する計画の届出が必要な場合は、具体的には次のとおりである。

ア 合併の場合

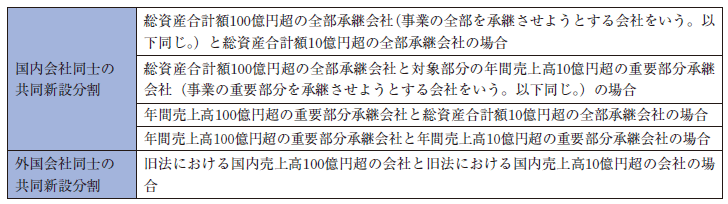

イ 共同新設分割の場合

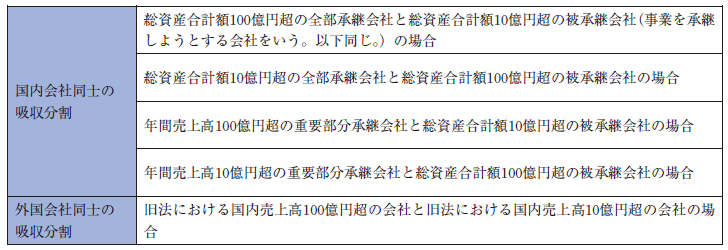

ウ 吸収分割の場合

エ 事業譲受け等の場合

(2) 平成21年独占禁止法改正法による改正後

一定の条件を満たす会社が、合併、分割、共同株式移転及び事業譲受け等(以下「合併等」という。)を行う場合には、それぞれ平成21年独占禁止法改正法による改正後の独占禁止法第15条第2項、第15条の2第2項及び第3項、第15条の3第2項又は第16条第2項の規定により、公正取引委員会に合併等に関する計画を届け出ることが義務付けられている(ただし、合併等をしようとするすべての会社が同一の企業結合集団に属する場合の合併等については届出が不要である。)。

平成21年独占禁止法改正法による改正後において合併等の計画の届出が必要な場合は、具体的には次のとおりである。

ア 合併の場合

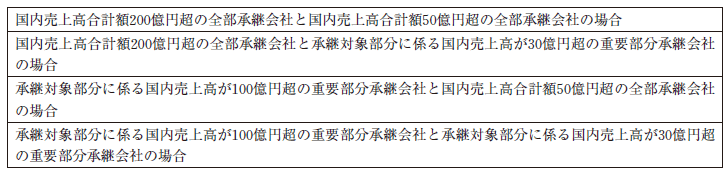

イ 共同新設分割の場合

ウ 吸収分割の場合

エ 共同株式移転の場合

オ 事業譲受け等の場合

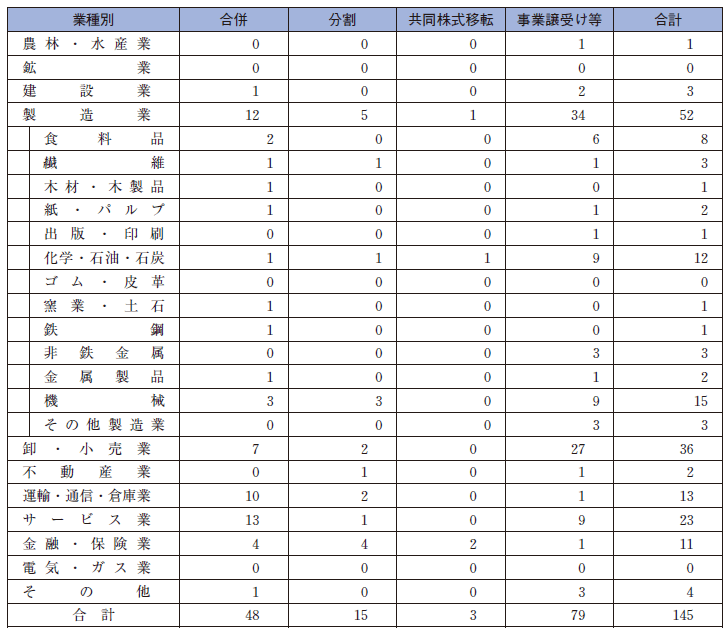

(3) 平成21年度における届出受理件数は、合併の届出が48件、分割の届出が15件、共同株式移転の届出が3件、事業譲受け等の届出が79件であった。

公正取引委員会は、合併等により一定の取引分野における競争を実質的に制限することとなるか、又は当該行為が不公正な取引方法によるものではないかについて調査を行っており、前者については、個々のケースごとに、当事会社の地位、市場の状況等を総合的に勘案して判断している。

平成21年度に届出を受理したもののうち、独占禁止法第15条第1項、第15条の2第1項、第15条の3第1項又は第16条第1項の規定に違反するとして、同法第17条の2第1項の規定に基づき排除措置を採ったものはなかった。

2 合併・分割・共同株式移転・事業譲受け等の動向

平成21年度における合併の届出受理件数は、48件であり、前年度の届出受理件数69件に比べ減少している(対前年度比30.4%減)。

平成21年度における分割の届出受理件数は、15件であり、前年度の届出受理件数21件に比べ減少している(対前年度比28.6%減)。

平成21年度における事業譲受け等届出受理件数は、79件であり、前年度の届出受理件数89件に比べ減少している(対前年度比11.2%減)。

平成21年度に届出を受理した合併等を総資産額別、態様別、業種別及び形態別でみると、次のとおりである(第1表、第2表、第3表、第4表、第5表及び第6表。なお、合併等の詳細な統計については、附属資料4-2以下参照)。

(1) 総資産額別

平成21年度の合併等の届出受理件数について、それぞれ行為後の総資産の規模別にみると、次のとおりである。

ア 合併

総資産100億円以上の合併が31件(全体の64.6%)と過半を占めている(第1表参照)。

イ 分割

(ア) 共同新設分割

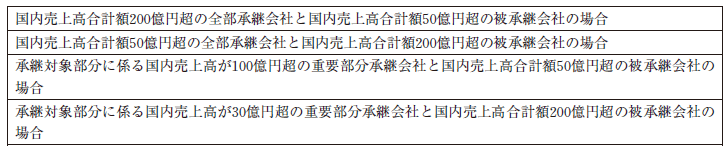

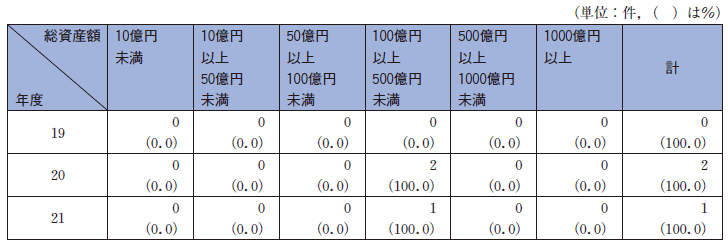

総資産100億円以上500億円未満の共同新設分割が1件あり、ほかには届出がなかった(第2表参照)。

(イ) 吸収分割

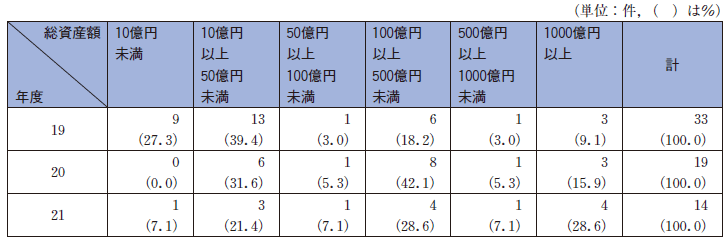

総資産100億円以上の吸収分割が9件(全体の64.3%)と過半を占めている。(第3表参照)。

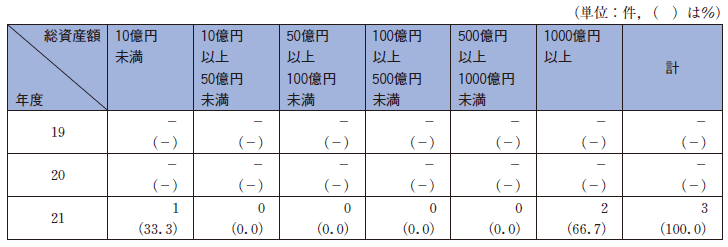

ウ 共同株式移転

総資産1000億円以上の共同株式移転が2件(全体の66.7%)と過半を占めている(第4表参照)。

エ 事業譲受け等

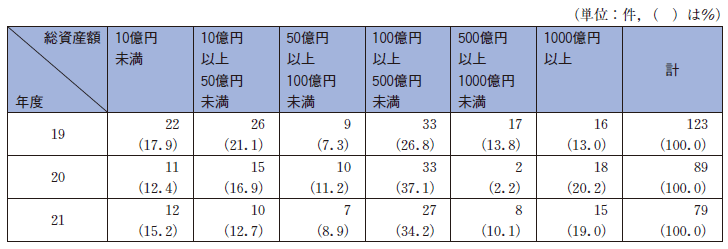

総資産100億円以上の事業譲受け等が50件(全体の63.3%)と過半を占めている(第5表参照)。

(2) 態様別

平成21年度の合併等の届出受理件数を態様別にみると、合併については、総数48件のすべてが吸収合併であった。分割については、総数15件のうち、14件が吸収分割(同93.3%)であり、1件が共同新設分割(同6.7%)であった。また、事業譲受け等については、総数79件のうち、77件が事業譲受け(同97.5%)、2件が事業上の固定資産の譲受け(同2.5%)であった。

(3) 業種別

平成21年度の合併等の届出受理件数を業種別にみると、次のとおりである。

ア 合併

サービス業が13件(全体の27.1%)と最も多く、以下、製造業が12件(同25.0%)、運輸・通信・倉庫が10件(同20.8%)、卸・小売業が7件(同14.6%)と続いている。

製造業の中では、機械業が3件と多くなっている(第6表参照)。

イ 分割

製造業が5件(全体の33.3%)と最も多く、以下、金融・保険業が4件(同26.7%)、卸・小売業及び運輸・通信・倉庫業が各2件(同13.3%)と続いている。

製造業の中では、機械業が3件と多くなっている(第6表参照)。

ウ 共同株式移転

金融・保険業が2件(全体の66.7%)と最も多く、以下、製造業が1件(同33.3%)と続いている。

製造業の中では、化学・石油・石炭業1件のみとなっている(第6表参照)。

エ 事業譲受け等

製造業が34件(全体の43.0%)と最も多く、以下、卸・小売業27件(同34.2%)、サービス業が9件(同11.4%)と続いている。

製造業の中では、化学・石油・石炭業及び機械業が各9件と多くなっている(第6表参照)。

(4) 形態別

平成21年度の合併等の形態別の件数は、次のとおりである。

なお、形態別の件数は、2社による合併等の場合には1件、3社による合併等の場合には2件とみなして集計している。そのため、合計件数は合併等の届出受理件数と必ずしも一致しない。

ア 合併

合併の形態別件数は64件であり、そのうち水平関係が42件(全体の65.6%)で最も多く、以下、垂直関係が16件(同25.0%)、混合関係が6件(同9.4%)となっている。

イ 分割

分割の形態別件数は16件であり、そのうち水平関係が8件(全体の50.0%)で最も多く、以下、垂直関係が5件(同31.3%)、混合関係が6件(同9.4%)となっている。

ウ 共同株式移転

共同株式移転の形態別件数は3件であり、すべてが水平関係となっている。

エ 事業譲受け等

事業譲受け等の形態別件数は80件であり、そのうち水平関係が55件(全体の68.8%)で最も多く、以下、混合関係が16件(同20.0%)、垂直関係が9件(同11.3%)となっている。

第1表 総資産額別合併届出受理件数の推移

(注)総資産額は、合併後における存続会社単体の総資産額である。

第2表 総資産額別共同新設分割届出受理件数の推移

(注1)総資産額は、事業を承継した会社単体の総資産額である。

(注2)合併等の届出基準と同様に親子会社を含めた総資産合計額を届出対象の基準としているため、単体総資産が10億円未満の会社がある。

第3表 総資産額別吸収分割届出受理件数の推移

(注)総資産額は、事業を承継した会社単体の総資産額である。

第4表 総資産額別共同株式移転届出受理件数の推移

(注)総資産額は、新設会社単体の総資産額である。

第5表 総資産額別事業譲受け等届出受理件数の推移

(注)総資産額は、事業等を譲り受けた会社単体の総資産額である。

第6表 業種別届出受理件数

(注)業種は、合併の場合には合併後の存続会社の業種に、分割の場合には総資産額が最も大きい分割する会社又は事業を承継した会社の業種に、共同株式移転の場合には新設会社の業種に、事業譲受け等の場合には事業等を譲り受けた会社の業種によった。

第5 主要な事例

平成21年度の株式取得・所有、合併、分割、共同株式移転及び事業譲受け等の主要事例は、次のとおりである。

事例1 NECエレクトロニクス(株)及び(株)ルネサステクノロジの合併

1 本件の概要

本件は、半導体の製造販売業を営むNECエレクトロニクス株式会社(以下「NECEL」という。)と、同業を営む株式会社ルネサステクノロジ(以下「ルネサス」という。)が合併するものである。関係法条は独占禁止法第15条である。

2 一定の取引分野

(1) 商品範囲

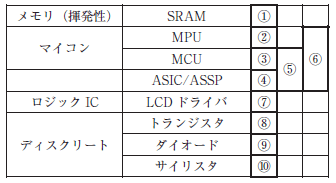

ア メモリ

メモリは、情報を記憶・保持する機能を持つ半導体であり、主として、パソコン、携帯電話等で利用されている。メモリには、電源を切ると情報が失われる揮発性メモリと、電源を切っても情報が失われない不揮発性メモリがあるが、これらは機能が異なることから代替性が認められず、また、揮発性メモリの「DRAM」(注1)と「SRAM」(注2)についても、その性能や価格差等の違いにより使い分けられていることから代替性が認められない。

したがって、当事会社間で競合している「SRAM」を商品範囲として画定した。

(注1)「DRAM」(Dynamic Random Access Memory)

(注2)「SRAM」(Static Random Access Memory)

イ マイコン

マイコンは、CPU(注3)を内蔵しており、コンピュータの頭脳となり、プログラム処理で動作を自由に定義する機能を持つ。パソコン、家電等の頭脳として広く利用されている。マイコンには「MPU」(注4)と「MCU」(注5)があるが、MPUは、CPU機能をより高めたところに特徴があり、また、MCUは、MPUよりも小型で、CPUの機能だけではなくその他の機能も合わせて1チップ化された製品である。これらの性能の違いにより、MPUは、主にパソコン向けのCPUに用いられ、MCUは、家電製品をはじめ自動車、携帯電話、産業用機械等幅広く用いられている。

「MPU」と「MCU」は、性能及び価格差等の違いにより使い分けられ、基本的に競争環境が異なることから、それぞれ別の商品範囲として画定した。

(注3)「CPU」(Central Processing Unit)

(注4)「MPU」(Micro Processing Unit)

(注5)「MCU」(Micro Control Unit)

ウ ASIC/ASSP

ASIC(注6)は、特定ユーザー向けに開発・生産されるフルカスタム製品を、ASSP(注7)は、あらかじめ複数のユーザーを念頭に置き、当該ユーザーが共通して搭載できるよう開発・生産されるセミカスタム製品を指すところ、ユーザーの要望に応じた機能を実現する製品を分類したものであり、特定の機能を持った製品分類ではない。ASIC/ASSPは、MPUやMCUを中心として、その他の機能を組み合わせた製品である点で共通しており、他方、ASICとして開発した製品が販売時にはASSPとなることもあるように、分類基準は明確でなく、各メーカーによってもASICかASSPかを厳密に分類していないことから、「ASIC/ASSP」を1つの商品範囲として画定した。

さらに、ASIC/ASSPは、主にMCUの機能を中心に他の機能を組み合わせたものとなることが多く、統計上、メーカーによっては、ASIC/ASSPと区分する製品とMCUと区分する製品の分類が曖昧で、ASIC/ASSPの売上高がMCUとして区分された製品の売上高にも計上されている可能性があり、両者を合わせた「ASIC/ASSP及びMCU」も1つの商品範囲として画定した。

また、半導体業界において、ASIC/ASSPとマイコン(MPU及びMCU)を合わせたものが「システムLSI」と定義されることもあり、「ASIC/ASSP、MPU及びMCU」も1つの商品範囲として画定した。

したがって、「ASIC/ASSP」、「ASIC/ASSP及びMCU」、「ASIC/ASSP、MPU及びMCU」をそれぞれ商品範囲として重層的に画定した。

(注6)「ASIC」(Application Specific Integrated Circuit)

(注7)「ASSP」(Application Specific Standard Product)

エ ロジックIC

ロジックICは、マイコンの機能のうちロジック機能(数値計算、論理演算、比較・判断等)だけを行う製品であり、単純な動作を実行するなど、マイコンほど高機能である必要がない部分に用いられ、マイコンとは使い分けがなされている。

また、ロジックICの中でも「LCDドライバ」は、液晶パネルの液晶を駆動させる用途に特化した製品であり、業界において別個の製品として認識されていることから、当事会社間で競合している「LCDドライバ」を商品範囲として画定した。

オ ディスクリート

ディスクリートは、各種電流・電圧の切替え機能を持ち、単一の回路要素を実現するものであり、主にトランジスタ、ダイオード、サイリスタがある。これらの用途は非常に多岐にわたり、それぞれの機能や特徴に応じ、用途が異なっている。

そのため、「トランジスタ」、「ダイオード」及び「サイリスタ」は、それぞれ別の商品範囲として画定した。

以上により、本件は、当事会社が競合する製品について、下図のとおり、10の商品範囲を画定した。

(2) 地理的範囲

「SRAM」、「MCU」、「LCDドライバ」、「トランジスタ」及び「サイリスタ」の5商品の主要な半導体メーカーは、おおむね世界規模で製造拠点及び販売・技術サポート拠点を有しており、各地域に半導体を供給しており、すべての半導体について世界中の販売地域における価格差を設けていない。また、半導体の輸送コストは非常に安く、各メーカーにおいて輸送コストに差がない上、関税障壁も存在しない。

そのため、世界中のユーザーが、全世界の半導体メーカーから容易に調達することが可能となっており、主要ユーザーのほとんどが、ユーザーの本社所在地にかかわらず全世界のメーカーから大規模に調達している状況にある。実際に当事会社の「SRAM」、「MCU」、「LCDドライバ」及びディスクリートの主要ユーザーにおいても、ほとんどが世界中のメーカーから複数調達している。

したがって、「SRAM」、「MCU」、「LCDドライバ」、「トランジスタ」及び「サイリスタ」の5商品について、「世界全体」を地理的範囲として画定した。

なお、これら5商品以外の上記1で画定した5商品(「MPU」、「ASIC/ASSP」、「ASIC/ASSP及びMCU」、「ASIC/ASSP、MPU及びMCU」及び「ダイオード」)についても、当事会社を含めた国内メーカーは、国内ユーザーのみならず世界中のユーザーに対して取引を行っている状況にあり、同様に、その地理的範囲が世界全体と画定される可能性はあるものの、日本全国又は世界全体のいずれの地理的範囲を画定した場合でも、本件行為後のHHI(注1)の水準及び本件行為によるHHIの増分が水平型企業結合のセーフハーバー基準(注2)に該当する。したがって、「MPU」、「ASIC/ASSP」、「ASIC/ASSP及びMCU」、「ASIC/ASSP、MPU及びMCU」及び「ダイオード」の5商品については、地理的範囲を画定するまでもなく、本件行為により、一定の取引分野における競争を実質的に制限することとはならないと判断した。

(注1)ハーフィンダール・ハーシュマン指数(HHI)とは、一定の取引分野における各事業者の市場シェアの2乗の総和によって算出されるもので、寡占度を示す指標をいう。

(注2)セーフハーバー基準とは、一定の取引分野における競争を実質的に制限することとなるとは通常考えられない範囲をいう。

3 本件行為が競争に与える影響

上記2において一定の取引分野を画定した「SRAM」、「MCU」、「LCDドライバ」、「トランジスタ」及び「サイリスタ」の5商品について、本件行為が競争に与える影響を検討する。

(1) MCU、LCDドライバ、トランジスタ及びサイリスタ

「MCU」、「LCDドライバ」、「トランジスタ」及び「サイリスタ」の4商品についてはいずれも、本件行為後のHHIの水準及び本件行為によるHHIの増分が水平型企業結合のセーフハーバー基準に該当することから、本件行為により、一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) SRAM

ア 市場シェア

平成20年におけるSRAMの世界全体の市場規模は約1300億円である。

本件行為により、当事会社の合算市場シェア・順位は約30%・第1位となる。また、本件行為後のHHIは約2,000、HHIの増分は約400であり、水平型企業結合のセーフハーバー基準に該当しない。

なお、平成20年のSRAMの日本市場における当事会社の合算市場シェアは、約50%・第1位である。

(出所:当事会社提出資料を基に当委員会にて作成)

イ 競争事業者の状況

市場シェアが10%を超える有力な競争事業者が複数存在する。

ウ 参入

自社の製造ラインを持たずに開発や販売を専業として行うファブレスメーカーは、新たな種類の半導体の販売を行うに際して、製造装置に対する過大な設備投資等が必要なく固定費負担を小さくできる等の特徴を有している。したがって、ファブレスメーカーの場合、「SRAM」をはじめとするどの製品についても新規参入は容易である。

また、半導体の製品寿命は、半永久的にもかかわらず、最終製品の製品サイクルに連動するため短くなっており、半導体メーカーは、微細化、高速化、低消費電力化、高密度実装化及び工期短縮等の技術開発を積極的に行っている状況にある。

したがって、参入圧力が一定程度存在するものと認められる。

エ 隣接市場からの競争圧力

近年、DRAMの処理スピードが向上し、SRAMの処理スピードとの格差が縮まってきている。

特に、携帯電話向けのメモリの場合、これまで、待受時間を長くするために、消費電力の少ないSRAMが、各種プログラム(通信制御、ゲーム等)を走らせる際のデータを一時的に格納する用途で使用されていた。しかし、携帯電話の取扱いデータ量の増加に伴うメモリの大容量化、低価格重視化(DRAMの価格はSRAMの3分の1から4分の1程度)、電池性能向上による待受時間の拡張といったことを背景に、最近では、SRAMに代えて、機能及び技術面で進歩したDRAMを使用する傾向がみられる。

したがって、隣接市場からの競争圧力が一定程度存在すると認められる。

オ 需要者からの競争圧力

SRAMの主要ユーザー(大手コンピュータメーカーや電気機器メーカー等)は、安定した調達と価格交渉力確保のため、複数のメーカーから購買している。また、半導体は、各メーカーともにほぼ品質差がないことから、ユーザーは取引先変更が容易であり、ユーザーが製造する最終製品のモデルチェンジ等に応じて、取引先メーカーを見直している状況にある。

したがって、需要者からの競争圧力が存在すると認められる。

カ 独占禁止法上の評価

上記イからオまでの状況にかんがみれば、本件行為により、当事会社の単独行動又は当事会社と他の競争事業者との協調的行動によって、一定の取引分野における競争を実質的に制限することとはならないと判断した。

4 結論

以上の状況から、本件行為により、一定の取引分野における競争を実質的に制限することとはならないと判断した。

事例2 新日本石油(株)と新日鉱ホールディングス(株)の経営統合

1 本件の概要

本件は、石油製品の製造販売業を営む新日本石油株式会社(以下「新日石」という。)と、同業を営む株式会社ジャパンエナジー等を子会社とする新日鉱ホールディングス株式会社(以下「新日鉱」という。)が、持株会社を設立し経営統合するものである。関係法条は独占禁止法第15条の3である。

2 一定の取引分野

当事会社間で競合する29品目のうち、市場規模が大きい、競争に及ぼす影響が大きいなどと考えられる品目は、ガソリン、ニードルコークス、パラキシレン及びナフサである。

(1) ガソリン

ア 商品範囲

ガソリンは、オクタン価の高低により、ハイオクガソリンとレギュラーガソリンの2種類に分類されるところ、需要及び供給の代替性が一定程度認められることから、両者を合わせた「ガソリン」を商品範囲として画定した。

イ 地理的範囲

当事会社を含む石油元売会社各社は、実態として全国にガソリンを供給できる仕組み・能力を有している一方、ガソリンの仕切価格の決定に当たり、現在でも都道府県ごとの小売市況を考慮している石油元売会社がいること等から、本件においては、ガソリンの元売市場における地理的範囲として「日本全国」及び「各都道府県」を重層的に画定した(注)。

(注)旧日本石油と旧三菱石油との合併(平成10年度・事例7)及びエクソン・コーポレーションとモービル・コーポレーションの統合(平成11年度・事例10)においても、ガソリンの仕切価格が各都道府県の小売市況を参考に設定されていること等を理由に、ガソリンの地理的範囲は、日本全国のほか、都道府県ごとに画定していた。

(2) ニードルコークス

ア 商品範囲

ニードルコークスとは、炭素の固形物である生コークスを煆(か)焼(しょう)(蒸し焼き)したもののうち、炭素が縦方向に発達し針状性(針状の組織)を有するものをいう。ニードルコークスには、石油精製工程で発生する重質油を原料とした石油系ニードルコークスと、石炭を乾留(熱分解)する際に発生するコールタール等を蒸留した際の残(ざん)渣(さ)であるピッチを原料とした石炭系ニードルコークスがあるところ、両者は、その用途、価格・数量の動き及びユーザーの認識・行動が、基本的に同一又は類似しており、需要の代替性が一定程度認められる。

したがって、石油系ニードルコークス及び石炭系ニードルコークスを合わせた「ニードルコークス」を商品範囲として画定した。

イ 地理的範囲

ニードルコークスのメーカーは、海外に2社いるところ、①海外のメーカーは、供給能力の問題から日本のユーザーにニードルコークスを供給していないこと、②日本のユーザーは、品質の問題により輸入品が国内品の代替品にならない、日本国内への供給能力が不足している等の理由により、海外のメーカーから調達していないことなどから、「日本全国」を地理的範囲として画定した。

(3) パラキシレン

ア 商品範囲

パラキシレンは、高純度テレフタル酸(以下「PTA」という。)及びジメチルテレフタレート(以下「DMT」という。)の原料となる液体の炭化水素である。PTA及びDMTは、共に、ポリエステル繊維及びポリエチレンテレフタレート樹脂の原料である。パラキシレンは、いわゆる汎用的な基礎化学品であり、単一の化学構造の物質から成ることから、種類やグレードは存在しない。一方、PTA及びDMTの原料となる基礎化学品は、パラキシレン以外には存在しない。

したがって、「パラキシレン」を商品範囲として画定した。

イ 地理的範囲

①アジア地域においては、パラキシレンの統一の指標価格が存在しており、当該指標価格に基づき販売価格が決定されること、②日本を含むアジア地域のパラキシレンのユーザーは、制度面及び実質面において輸入の障壁は低いことから、比較的容易にパラキシレンを輸入できること、③アジア地域のパラキシレン製造会社がアジア域内の各国にパラキシレンを供給できる仕組み及び能力を有していることから、「アジア地域」を地理的範囲として画定した。

(4) ナフサ

ア 商品範囲

ナフサは、分留範囲が30℃~230℃の軽質の炭化水素の総称であり、主に石油化学製品の原料として用いられる。ナフサは留分の違いにより重質ナフサ、軽質ナフサ及びホールナフサに分類されるが、市場に流通しているのは軽質ナフサのみであるため、「ナフサ(軽質ナフサ)」を商品範囲として画定した。

イ 地理的範囲

石油元売会社はタンカーによって、ナフサを日本全国のユーザーに供給することが可能であり、また、ユーザーにおいても、多くは近隣の製油所からパイプラインによって供給を受けているものの、タンカーを用いれば、日本全国から商品を調達することは可能である。また、ナフサの卸売価格は、日本全国で統一的な方法で決定している。

したがって、「日本全国」を地理的範囲として画定した。

3 本件行為が競争に与える影響

(1) ガソリン

ア 日本全国

(ア) 市場シェア

平成20年度におけるガソリンの国内市場規模は約7兆9000億円である。

本件行為により、当事会社の合算市場シェア・順位は約35%・第1位となる。また、本件行為後のHHIは約2,100、HHIの増分は約500であり、水平型企業結合のセーフハーバー基準に該当しない。

(出所:当事会社提出資料を基に当委員会にて作成)

(イ) 競争事業者の状況

市場シェアが10%を超える有力な競争事業者が複数存在する。

ガソリンの市場規模は、平成16年度までは拡大傾向にあったものの、原油価格の高騰、環境問題への意識の高まり等の影響を受け、ガソリンのユーザーである一般消費者の自動車離れや乗り控えが進むとともに、ハイブリッド自動車や低燃費車の普及が拡大したことから、平成17年度以降、縮小傾向に転じている。

今後は、ハイブリッド車が更に普及することが予想されることや、電気自動車の普及が徐々に進んでいること等から、ガソリンの需要減退傾向はより顕著になっていくことが予想される。

したがって、競争事業者の供給余力は十分存在すると認められる。

(ウ) 輸入

海外で生産されたガソリンは、揮発油等の品質の確保等に関する法律(昭和51年法律第88号)等の規定に基づき定められた品質を満たさないものが多く、当該ガソリンを日本国内で販売するに当たっては品質調整が必要とされる。輸入ガソリンの日本市場におけるシェアは、近年減少傾向にあり、平成20年度時点において0-5%にとどまっている。しかしながら、一部には、日本国内で販売可能な品質を有するガソリンを生産する能力を有する海外事業者が存在しており、石油元売会社以外でも、こうした品質のガソリンを当該海外事業者から輸入し、日本国内で販売することも可能であり、国内外のガソリン価格の状況次第では、今後輸入数量が増大する可能性もあると考えられる。さらに、アジア・太平洋地域及び中東地域において、製油所の新設計画が相次いでおり、海外におけるガソリンの供給能力は今後拡大すると見込まれる。

したがって、輸入圧力が一定程度存在すると認められる。

(エ) 需要者からの競争圧力

ガソリンについては、当事会社を含む石油元売会社各社間でほぼ品質差がないところ、下記a及びbの理由から、需要者からの競争圧力が一定程度存在すると認められる。

a 特約店間の価格競争

当事会社のガソリンの販売先は90%以上が特約店であるところ、特約店は、自己又は販売店が運営するサービスステーションにおいて、一般消費者に対してガソリンを販売している。そして、一般消費者は、価格を意識してガソリンを購入する傾向にあるため、ガソリンの小売販売においては、特約店の間で活発な価格競争が行われており、特約店は当事会社からできるだけ低い価格でガソリンを購入しようとしている。

b 直売相手先による取引先変更の容易性

当事会社は、運送会社に対しては、特約店を経由せず直接ガソリンを販売しているところ、運送会社等の直売相手先との取引において、元売会社の商標は関係なく、そのため運送会社は、価格等の取引条件に応じて取引先を自由に切り替えることができる。

(オ) 独占禁止法上の評価

上記(イ)から(エ)までの状況にかんがみれば、本件行為により、当事会社の単独行動又は当事会社と他の競争事業者との協調的行動によって、一定の取引分野における競争を実質的に制限することとはならないと判断した。

イ 各都道府県

各都道府県の中には、本件行為後のHHIの水準及び本件行為によるHHIの増分が、水平型企業結合のセーフハーバー基準に該当しない都道府県があり、当事会社の合算市場シェア・順位が上昇するが、各都道府県において、有力な競争事業者等が複数存在することに加え、上記ア(イ)から(エ)までの状況にかんがみれば、本件行為により、当事会社の単独行動又は当事会社と他の競争事業者との協調的行動によって、一定の取引分野における競争を実質的に制限することとはならないと判断した。

(2) ニードルコークス

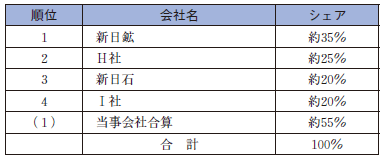

ア 市場シェア

平成19年度におけるニードルコークスの国内市場規模は約200億円である。

本件行為により、当事会社の合算市場シェア・順位は約55%・第1位となる。また、本件行為後のHHIは約4,200、HHIの増分は約1,500であり、水平型企業結合のセーフハーバー基準に該当しない。

(出所:当事会社提出資料を基に当委員会にて作成)

イ 競争事業者の状況

市場シェアが10%を超える有力な競争事業者が複数存在するが、市場における事業者数は4社から3社に減少する。

ニードルコークスの大部分は、電気炉製鋼法において用いられる電気炉の陰極である人造黒鉛電極の原料となる。電気炉製鋼法は、電気炉の電極に超高圧の電流を流すことにより、炉の中で雷に似た放電(アーク放電)を人工的に発生させ、その放電熱によって鉄スクラップを融解し、酸素や硫黄などの不純物を取り除いた上で、製鉄を行う。このアーク放電熱は超高温に達するため、人造黒鉛電極に使用可能な原料はニードルコークスのみである。

今後、世界的に電炉鋼の需要拡大が予想される一方で、ニードルコークス製造販売市場への新規参入は容易ではないことから、中長期的には、人造黒鉛電極の原料としてのニードルコークスの需給がひっ迫した状態が続くことが予想されており、競争事業者の供給余力は十分には存在しないものと認められる。

ウ 輸入

電炉鋼を生産する電炉メーカーに対して人造黒鉛電極を供給する電極メーカーにとって当事会社の製品と代替し得るニードルコークスを製造できる海外メーカーは1社だけであるところ、同社は供給能力の問題から、現在及び近い将来にわたって、日本の電極メーカーへの供給を行うことはないものと考えられることから、輸入圧力は弱いものと認められる。

エ 参入

ニードルコークスの市場に参入するためには、①ニードルコークスの生産設備の設置、②原料となる重質油(以下「原料油」という。)の調達、③製造ラインの操業条件等の製造ノウハウの獲得、④販路の開拓といったことが必要になると考えられる。このうち、生産設備の新設は可能であるものの、良質な原料油の安定調達、製造ノウハウの獲得、国内ユーザーに対する販路開拓は容易ではないことから、国内のニードルコークスの市場への参入障壁は高く、参入圧力は存在しないものと認められる。

オ 隣接市場からの競争圧力

ニードルコークスは生コークスを煆(か)焼(しょう)したもののうち針状性を有するものをいうが、通常の煆焼コークス(針状性を有しないもの)を原料として人造黒鉛電極を製造することも物理的には可能である。しかし、通常の煆焼コークスから製造した人造黒鉛電極は品質的に劣ることから、国内電極メーカーは、人造黒鉛電極の原料として、ニードルコークス以外の通常の煆焼コークスは使用していない。そのため、国内電極メーカーにとって、通常の煆焼コークスはニードルコークスの競合品とはならない。

したがって、競争圧力は存在しないものと認められる。

カ 独占禁止法上の評価

(ア) 競争上の懸念

上記イからオまでの状況にかんがみれば、本件行為により、当事会社の単独行動又は当事会社と他の競争事業者との協調的行動によって、一定の取引分野における競争を実質的に制限することとなるおそれがある。

(イ) 問題解消措置

上記(ア)の競争上の懸念を解消するため、当事会社から問題解消措置の申出があった。

a 内容

いずれかの当事会社のニードルコークス事業を当事会社とは別の会社(以下「ニードルコークス製造会社」という。)に分離した上で、当事会社が保有するニードルコークス製造会社の議決権を第三者に譲渡し、当該第三者が保有するニードルコークス製造会社の議決権保有比率を90%以上とする(以下「本件譲渡」という。)。議決権の譲渡先は、現在、ニードルコークスを、当事会社又はその関連会社のいずれかから購入し、国内外のユーザーに対して販売を行っている大手商社(以下「譲受会社」という。)とする。

本件行為について当委員会から問題ない旨の回答を得た後6か月以内に、譲受会社と本件譲渡に係る契約を締結し、当該契約締結後6か月以内に本件譲渡を完了する。

また、譲渡完了までの間、当事会社は、本件行為の前後を問わず、譲渡対象事業の事業価値を維持するよう努めるとともに、毎月、当委員会に対して、当該事業に係る販売数量を報告する。

b 問題解消措置の実効性を担保する措置

(a) ニードルコークス製造会社が希望する場合、製油所全体の操業上、合理的に供給可能な品質及び数量の生コークス(ニードルコークスの原料)を、適切な価格で供給すること

(b) 譲受会社が希望する場合、ニードルコークスの製造を適切な条件で受託すること

(c) ニードルコークス製造会社との間で、ニードルコークス事業における競争上有意な情報が交換されることがないよう、適切な情報遮断措置を採ること

(d) 譲受会社が希望する場合、本件譲渡実行時点までに、ニードルコークス事業に関連して培ってきた研究開発成果やノウハウについて、適切な条件で提供すること

c 評価

ニードルコークスを含む石油製品は、同一原料(原油)から同時に生産される連産品であり、当事会社の石油製品全体の生産計画に基づいて生産されていること、また、ニードルコークス製造設備が当事会社の製油所の製造設備全体の一部として運営されていることから、ニードルコークス事業のみを切り離すことは困難である。

しかし、問題解消措置及びその実効性を担保する措置により、ニードルコークス事業の譲渡先が、主体的にニードルコークス事業を行うことができるものと考えられる。

したがって、当事会社が申し出た問題解消措置が確実に履行されれば、譲受会社は、有力な競争事業者となり得るものと評価できる。

(ウ) 独占禁止法上の評価

当事会社が申し出た問題解消措置が確実に実施された場合には、本件行為により、当事会社の単独行動又は当事会社と他の競争事業者との協調的行動によって、一定の取引分野における競争を実質的に制限することとはならないと判断した。

(3) パラキシレン

ア 市場シェア

平成19年度におけるパラキシレンのアジア地域の市場規模は約2兆4500億円である。

本件行為により、当事会社の合算市場シェア・順位は約20%・第1位となる。また、本件行為後のHHIは約1,000であり、水平型企業結合のセーフハーバー基準に該当する。

なお、平成19年度のパラキシレンの日本市場における当事会社の合算市場シェアは、約40%・第1位である。

(出所:当事会社提出資料を基に当委員会にて作成)

イ 独占禁止法上の評価

水平型企業結合のセーフハーバー基準に該当することから、本件行為により、当事会社の単独行動又は当事会社と他の競争事業者との協調的行動によって、一定の取引分野における競争を実質的に制限することとはならないと判断した。

(4) ナフサ

ア 市場シェア

平成19年度におけるナフサの国内市場規模は約2兆9800億円である。

本件行為により、当事会社の合算市場シェア・順位は約30%・第1位となる(平成20年度)。また、本件行為後のHHIは約2,100、HHIの増分は約400であり、水平型企業結合のセーフハーバー基準に該当しない。

(出所:当事会社提出資料を基に当委員会にて作成)

イ 競争事業者の状況

市場シェアが10%を超える有力な競争事業者が複数存在する。

ナフサの需要量は、その最高量を記録した平成18年度と比較して、平成25年度においては10%程度減少することが見込まれる。

また、石油元売会社は、ナフサを自社で製造するほか、海外から輸入して、国内の需要者に供給している。今後、海外において需給が緩む見通しであるため、石油元売会社は、輸入により自らのナフサの供給能力を増大させることができると考えられる。

したがって、競争事業者の供給余力は十分存在すると認められる。

ウ 輸入

ナフサは、国内品と海外品に品質差がないところ、ユーザーは自らナフサを海外から輸入することが容易であり、輸入圧力が存在すると認められる。実際、輸入ナフサの日本国内におけるシェアは、平成20年度において約25%である。

エ 隣接市場からの競争圧力

ユーザーは、昨今の原油価格の乱高下を受け、石油化学原料を、ナフサから、ブタン、重質天然ガス液といった非ナフサ系化学原料に置き換え始めている。平成9年度当時、石油化学原料に占めるナフサの割合が約98%だったところ、平成19年度においては、約93%に減少しており、非ナフサ系化学原料は、ナフサの競合品となりつつある状況にあり、隣接市場からの競争圧力が一定程度存在すると認められる。

オ 需要者からの競争圧力

主要なユーザーは、大規模な化学メーカーであり、当事会社以外の石油元売会社からのスポット品や海外からの輸入によりユーザー自ら調達することが容易であることから、ユーザーは、価格等の取引条件に応じて取引先を自由に切り替えることができ、需要者からの競争圧力が存在すると認められる。

カ 独占禁止法上の評価

上記イからオまでの状況にかんがみれば、本件行為により、当事会社の単独行動又は当事会社と他の競争事業者との協調的行動によって、一定の取引分野における競争を実質的に制限することとはならないと判断した。

4 結論

以上の状況から、本件行為により、一定の取引分野における競争を実質的に制限することとはならないと判断した。