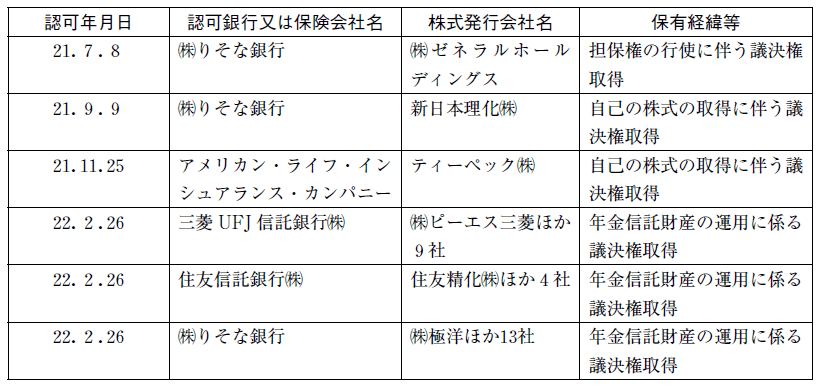

4-1表 銀行又は保険会社の議決権取得・保有の制限に係る認可一覧

(1) 独占禁止法第11条第1項ただし書の規定に基づく認可

該当なし

(2) 独占禁止法第11条第2項の規定に基づく認可

4-2 会社の合併・分割・共同株式移転・事業譲受け等に関する統計資料(4-3表から4-27表)について

(1) この統計は、平成21年4月1日から平成22年3月31日までの間に、公正取引委員会が受理した会社の合併、分割、共同株式移転及び事業譲受け等(以下「合併等」という。)の届出に関する諸指標を取りまとめたものである。

(2) 会社がどの業種に属するかは、合併等の届出時における当該会社の生産額、販売額のうち最大のものによった。また、事業を行っていない会社についてはその他に分類した。

(3) 各表の分類のうち、「水平」とは、当事会社が同一の一定の取引分野において競争関係にある場合をいう。

「垂直」とは、当事会社が取引段階を異にする場合をいう。「垂直」のうち、「前進」とは、存続会社、被承継会社又は譲受会社が最終需要者の方向にある会社と合併等を行う場合をいい、「後進」とは、その反対方向にある会社と合併等を行う場合をいう。

「混合」とは、「水平」、「垂直」のいずれにも該当しない場合をいう。「混合」のうち、「地域拡大」とは、同種の商品又は役務を異なる市場へ供給している場合をいい、「商品拡大」とは、生産あるいは販売面での関連性のある異種の商品又は役務を供給している場合をいい、「純粋」とは、上記「地域拡大」及び「商品拡大」のいずれにも該当しない場合をいう。

(4) 資本金及び総資産の額は、原則として100万円未満の金額を切り捨てて集計した。

4-3表 形態別・新設会社及び存続会社業種別合併件数(平成21年度)

(注)合計欄の数字は、2社による合併の場合には1件、3社による合併の場合には2件とみなして集計している。純計欄の数字は、合併届出の受理件数を示す。

4-4表 形態別・承継会社業種別共同新設分割件数(平成21年度)

(注)1 承継会社は、分割によりその事業の全部又は重要部分を承継させようとする会社をいう。以下同じ。

2 合計欄の数字は、2社による共同新設分割の場合には1件、3社による共同新設分割の場合には2件とみなして集計している。純計欄の数字は、共同新設分割届出の受理件数を示す。

4-5表 形態別・被承継会社業種別吸収分割件数(平成21年度)

(注)1 被継承会社は、分割によりその事業の全部又は重要部分を承継しようとする会社をいう。以下同じ。

2 合計欄の数字は、2社による吸収分割の場合には1件、3社による吸収分割の場合には2件とみなして集計している。純計欄の数字は、吸収分割届出の受理件数を示す。

4-6表 形態別・株式移転会社業種別共同株式移転件数(平成21年度)

(注)1 新設会社は、共同株式移転により設立する会社をいう。以下同じ。

2 合計欄の数字は、2社による共同株式移転の場合には1件、3社による共同株式移転の場合には2件とみなして集計している。純計欄の数字は、共同株式移転届出の受理件数を示す。

4-7表 形態別・譲受会社業種別事業譲受け等件数(平成21年度)(単位:百万円)

(注)合計欄の数字は、2社による事業譲受け等の場合には1件、3社による事業譲受け等の場合には2件とみなして集計している。純計欄の数字は、事業譲受け等届出の受理件数を示す。

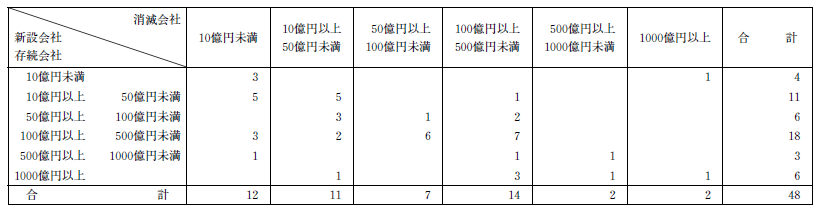

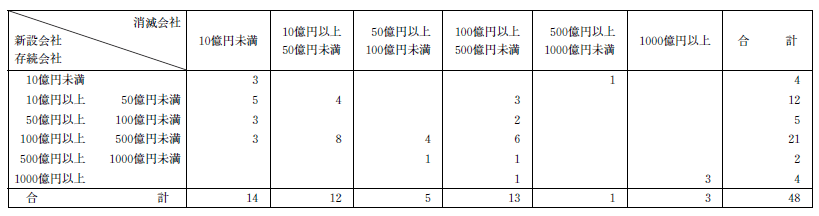

4-8表 売上額別合併件数(平成21年度)

(注)3社以上の合併、すなわち消滅会社が2社以上である場合には、売上額が最も多い消滅会社を基準とした。

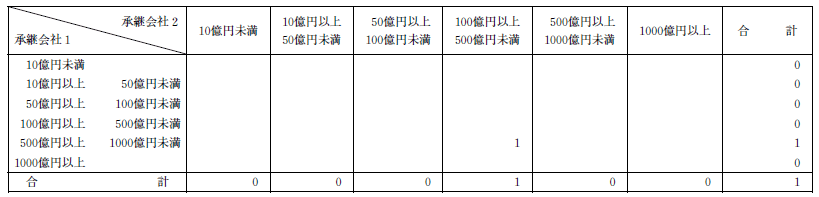

4-9表 売上額別共同新設分割件数(平成21年度)

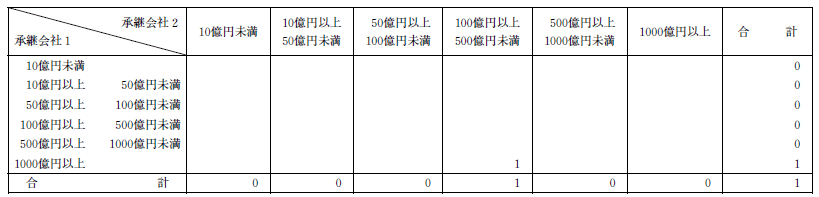

(注)承継会社のうち、売上額が最も多いものを承継会社1、その次に多いものを承継会社2とした。売上額は、事業の重要部分の承継の場合は当該部分の売上額、それ以外はすべての売上額による。

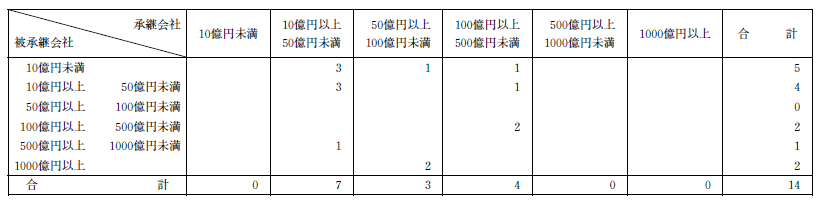

4-10表 売上額別吸収分割件数(平成21年度)

(注)1 2社以上からの吸収分割、すなわち承継会社が2社以上である場合には、売上額が最も多い承継会社を基準とした。

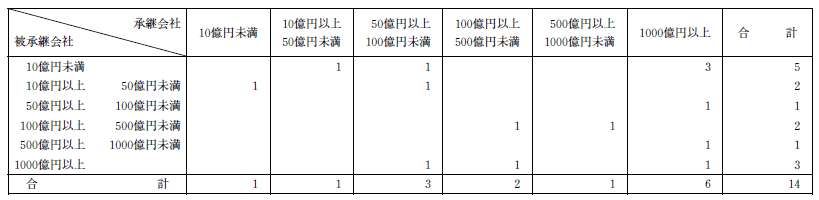

2 承継会社の売上額は、事業の重要部分の承継の場合は当該部分の売上額、それ以外はすべての売上額により、被承継会社はすべての売上額による。

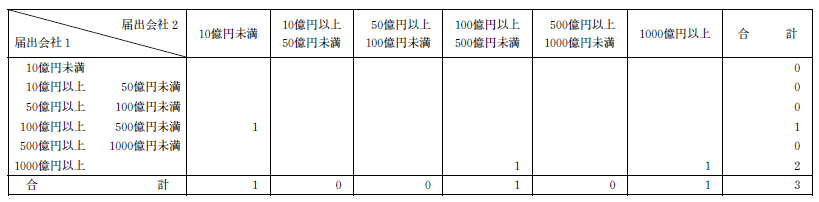

4-11表 売上額別共同株式移転件数(平成21年度)

(注)届出会社のうち、売上額が最も多いものを届出会社1、その次に多いものを届出会社2とした。

4-12表 売上額別事業譲受け等件数(平成21年度)

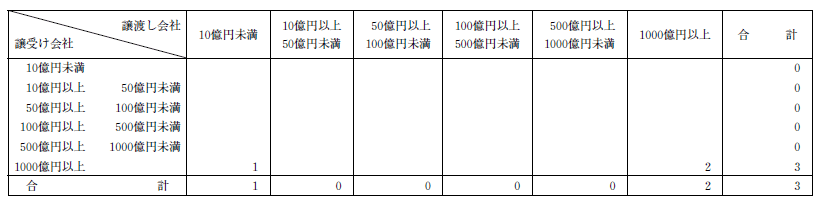

(注)2社以上からの事業譲受け等、すなわち譲渡会社が2社以上である場合には、売上額が最も多い譲渡会社を基準とした。

4-13表 総資産額別合併件数(平成21年度)

(注)3社以上の合併、すなわち消滅会社が2社以上である場合には、総資産額が最も多い消滅会社を基準とした。

4-14表 総資産額別共同新設分割件数(平成21年度)

(注)承継会社のうち、総資産額が最も多いものを承継会社1、その次に多いものを承継会社2とした。

4-15表 総資産額別吸収分割件数(平成21年度)

(注)2社以上からの吸収分割、すなわち承継会社が2社以上である場合には、総資産額が最も多い承継会社を基準とした。

4-16表 総資産額別共同株式移転件数(平成21年度)

(注)届出会社のうち、総資産額が最も多いものを届出会社1、その次に多いものを届出会社2とした。

4-17表 総資産額別事業譲受け等件数(平成21年度)

(注)2社以上からの事業譲受け等、すなわち譲渡会社が2社以上である場合には、総資産額が最も大きい譲渡会社を基準とした。

4-18表 合併後の総資産が300億円以上となる合併

4-19表 行為後の新設会社の総資産が300億円以上となる共同新設分割

該当なし

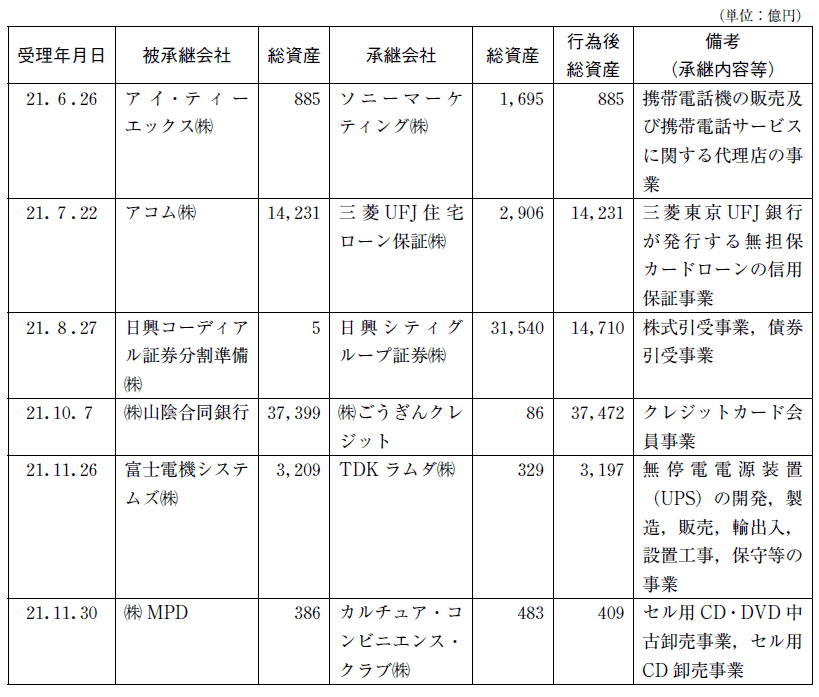

4-20表 行為後の被承継会社の総資産が300億円以上となる吸収分割

4-21表 行為後の新設会社の総資産が300億円以上となる共同株式移転

4-22表 行為後の譲受け会社の総資産が300億円以上となる事業譲受け等

(注)行為後の総資産が300億円以上の場合でも、当事会社のいずれかの総資産が100億円未満のものは除く。

4-23表 資本金額別合併件数の推移

(注)1 昭和22年度から昭和24年度前半(昭和24年6月17日まで)までは認可制の下での件数、昭和24年後半(昭和24年6月18日以降)からは届出制の下での件数を示す。

2 平成10年独占禁止法改正法による改正により平成11年1月1日から届出対象範囲が大幅に縮減された。

3 資本金は合併後における存続会社の資本金である。

4-24表 資本金額別共同新設分割件数

(注)資本金は事業を承継した会社の資本金である。

4-25表 資本金額別吸収分割件数

(注)資本金は事業を承継した会社の資本金である。

4-26表 資本金額別共同株式移転件数

(注)資本金は新設会社の資本金である。

4-27表 資本金額別事業譲受け等件数の推移

(注)1 昭和22年度から昭和24年度前半(昭和24年6月17日まで)までは認可制の下での件数、昭和24年度後半(昭和24年6月18日以降)からは届出制の下での件数を示す。

2 平成10年独占禁止法改正法による改正により平成11年1月1日から届出対象範囲が大幅に縮減された。

3 資本金は、事業等を譲り受けた会社の資本金である。