第2部 各論

平成23年度における審判件数は、前年度から引き継いだもの54件、平成23年度中に審判手続を開始したもの85件の合計139件(独占禁止法違反に係るものが60件、課徴金納付命令に係るものが79件)であった。これらのうち、平成23年度中に12件について審決を行った。12件の審決は、全て平成17年独占禁止法改正法による改正後の独占禁止法に基づく審決(排除措置命令に係る審決4件、課徴金納付命令に係る審決8件)である。このほか、2件の審判手続打切決定を行い(これにより、係属中の同一事件の全ての被審人に対する審判手続が終了したため、係属件数が1件減少した。)、3件の審判請求取下げが行われた。この結果、平成23年度末における審判件数(平成24年度に引き継ぐもの)は123件となった。

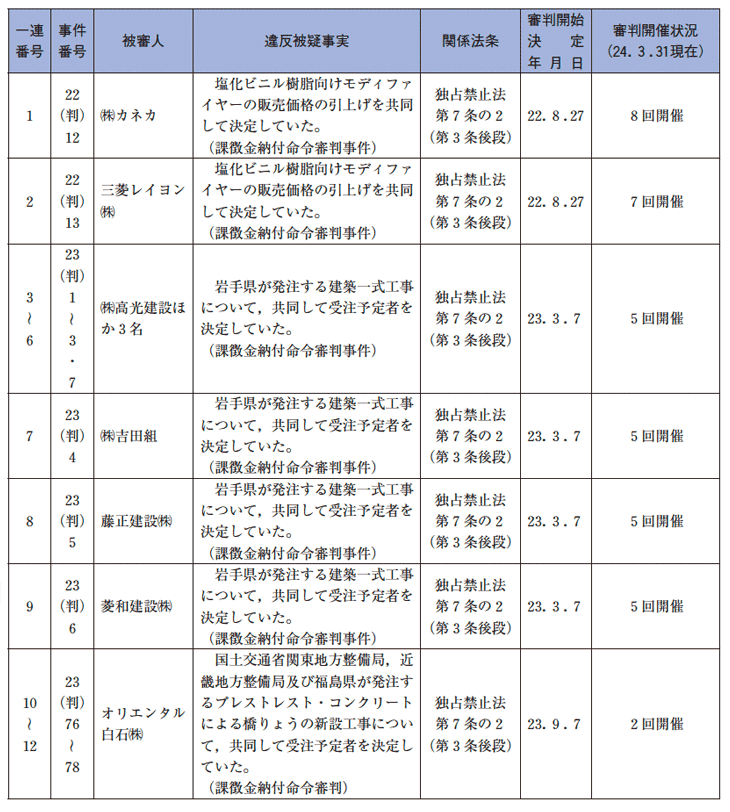

係属中の審判事件一覧

【平成17年独占禁止法改正法による改正前の独占禁止法に基づく審判事件】

【平成17年独占禁止法改正法による改正後の独占禁止法に基づく審判事件】

(注1) 平成21年公正取引委員会告示第18号による改正前は一般指定第13項

(注2) 平成21年公正取引委員会告示第18号による改正前は一般指定第14項

平成23年度においては、平成17年独占禁止法改正法による改正前の独占禁止法に基づく審決はなかった。

本件は、平成21年3月18日、公正取引委員会が、(株)日新(以下「被審人」という。)に対して、独占禁止法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ、被審人は、同命令に対して不服として審判請求を行ったので、被審人に対し、同法第52条第3項の規定に基づき審判手続を開始し、審判官をして審判手続を行わせたものである。

公正取引委員会は、担当審判官から提出された事件記録に基づいて、同審判官から提出された審決案を調査の上、被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人は、他の事業者と共同して、国際航空貨物利用運送業務(注)の運賃及び料金について、荷主向け燃油サーチャージ、一定額以上のAMS チャージ、一定額以上のセキュリティーチャージ及び一定額以上の爆発物検査料を荷主に対し新たに請求する旨を合意することにより、公共の利益に反して、我が国における国際航空貨物利用運送業務の取引分野における競争を実質的に制限していた。

被審人の当該違反行為の実行期間は、独占禁止法第7条の2第1項の規定により、平成16年11月12日から平成19年11月11日までであり、独占禁止法第7条の2の規定により算出された課徴金の額は5億2521万円である。

(注) 他人の需要に応じ、有償で、航空運送事業を営む者の行う運送を利用して行う輸出に係る貨物の運送(これに先行及び後続する当該貨物の集配のためにする自動車による運送を併せて行う場合における当該運送を含む。)に係る業務をいう。

(ア) 本件変更申立て(注)による審判請求の趣旨の変更は許されないか否か

本件変更申立てによる審判請求の趣旨の変更及びこれに伴う主張の変更は、それ以前の双方の主張立証の状況から判断して、看過できない程に審判手続を遅延させるものであったとはいえず、本件変更申立てによる審判請求の趣旨の変更は許されるというべきである。

(注) 被審人は、国際航空貨物利用運送業務は小売業に当たるから、小売業の算定率で算出された金額を超える部分は取り消されるべきであるとして、原処分の一部取消しを求めて審判請求をしたが、審判手続開始後、荷主向け燃油サーチャージは国際航空貨物利用運送業務の対価に係るものではないから、審判請求の趣旨を、荷主向け燃油サーチャージに関する部分の売上額を除いた売上額に小売業の算定率を適用して算出した金額(97万円)を超える部分についての取消しを求めるものに変更する旨の申立てをした。

(イ) 荷主向け燃油サーチャージは国際航空貨物利用運送業務の対価であるか否か

燃油サーチャージ及び荷主向け燃油サーチャージの導入に関する事実関係及び性質等を検討したところ、荷主向け燃油サーチャージは国際航空貨物利用運送業務を提供するに当たり請求し収受されるものであり、他の検査等の料金及び費用とともに合算されることで当該業務の運賃及び料金とされるから、本件違反行為に係る役

務の対価であるということができる。

(ウ) 国際航空貨物利用運送業務は小売業又は卸売業に該当するか否か

国際航空貨物利用運送業務は役務であり、通常、「役務の提供」は、商品の販売とは異なるものとされるから、商品を買い入れてそのまま販売する「小売業」及び「卸売業」とは異なる業種であることが明らかである。

また、国際航空貨物利用運送業務は、運輸業の一種であると認められるところ、日本標準産業分類によれば、「小売業、卸売業」と「運輸・通信業」とは別個の分類とされている。

課徴金制度は一律的な非裁量的制度として法定されており、「卸売業」及び「小売業」のみを明示して例外的な算定率を定めている独占禁止法の下では、国際航空貨物利用運送業務に流通業的性格があるとか、国際航空貨物利用運送業と卸・小売業の各売上高営業利益率が近似しているという点を捉えて、国際航空貨物利用運送業務に卸・小売業に係る算定率を準用することは許されない。このことは、課徴金制度は、カルテル行為による不当な利益を剥奪する趣旨のものではあるものの、強制的行政措置としての非裁量性、簡明性、明確性、透明性及び迅速性の要請から、卸・小売業のみを例外として一律の算定率を定めるものであり、その結果、課徴金の額が現実の不当利得の額と乖離し、その乖離の幅にも業種によって差が生じる可能性があるが、この差は行政措置としての前記要請に基づき生じるもので、合理性を有していると解される(同旨・機械保険審決取消請求事件判決)。

したがって、国際航空貨物利用運送業務は、小売業、卸売業のいずれにも当たらないというべきである。

独占禁止法第66条第2項

本件は、平成21年3月18日、公正取引委員会が、郵船ロジスティクス(株)(以下「被審人」という。)に対して、独占禁止法第7条第2項の規定に基づき排除措置命令を、同法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ、被審人は、両命令に対して不服として審判請求を行ったので、被審人に対し、同法第52条第3項の規定に基づき審判手続を開始し、審判官をして審判手続を行わせたものである。

公正取引委員会は、担当審判官から提出された事件記録並びに被審人から提出された異議の申立書及び被審人から聴取した陳述に基づいて、同審判官から提出された審決案を調査の上、被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人は、他の事業者と共同して、国際航空貨物利用運送業務(注)の運賃及び料金について、荷主向け燃油サーチャージ、一定額以上のAMS チャージ、一定額以上のセキュリティーチャージ及び一定額以上の爆発物検査料を荷主に対し新たに請求する旨を合意することにより(前記4料金についての合意を、以下「本件合意」という。)、公共の利益に反して、我が国における国際航空貨物利用運送業務の取引分野における競争を実質的に制限していた(以下「本件違反行為」という。)。

被審人の当該違反行為の実行期間は、独占禁止法第7条の2第1項の規定により、平成16年11月12日から平成19年11月11日までであり、独占禁止法第7条の2の規定により算出された課徴金の額は17億2828万円である。

(注) 他人の需要に応じ、有償で、航空運送事業を営む者の行う運送を利用して行う輸出に係る貨物の運送(これに先行及び後続する当該貨物の集配のためにする自動車による運送を併せて行う場合における当該運送を含む。)に係る業務をいう。

a 本件合意の内容について

本件合意のうち荷主向け燃油サーチャージ合意の「当該航空会社から請求を受ける燃油サーチャージの額に相当する額を荷主に対する燃油サーチャージとして荷主に対し新たに請求する」とは、航空会社から燃油サーチャージとして請求を受けることとなる金額に相当する金額を荷主向け燃油サーチャージの額として決定し、その金額を荷主に対して請求することであり、請求するに当たっては、請求する金額を決定することが当然の前提となる。そして、前記合意の趣旨は、要するに、航空会社が決めた燃油サーチャージの額と同額を荷主向け燃油サーチャージとして請求することにより、新たに発生した費用(燃油サーチャージ相当額)を自社で負担することなく実際の役務の利用者である荷主に転嫁することにあると解される。

AMS チャージ合意及びセキュリティーチャージ等合意も、同様に解することができる。

したがって、本件違反行為に係る本件合意は、4料金のそれぞれについて金額を決定した「価格の決定カルテル」であるというほかはなく、独占禁止法第2条第6項の「対価を決定する」ものに該当する。

b 主張の変更(注)について

本件合意は、4料金の金額を決定し、その金額を荷主に対し請求する旨の合意であって、価格の決定カルテルといえるものであり、請求するには金額を決定することが当然の前提となることに照らせば、審査官の主張はいずれも、本件合意の内容につき説明したものにすぎない。

よって、そもそも、審査官が主張を変更したという事実は認められず、被審人の主張はその前提を欠くものであって、独占禁止法第58条第2項等の要件を検討するまでもなく理由がない。

(注) 審査官は、本件合意の内容とされる「請求とは……当該航空会社から請求を受ける燃油サーチャージに相当する額の全額を荷主に請求するという事実行為」であると主張し、審判手続中に、本件合意につき「本件荷主向け燃油サーチャージにあっては利用する航空会社から請求を受けることとなる燃油サーチャージに相当する額の全額……という金額を決め、それぞれ、荷主に対し、当該額を支払うよう求めるということである」等と主張した。

これに対し、被審人は、被審人の利益を害する主張の変更として許されないと主張した。

審決案で認定した事実経過によれば、平成14年9月18日の役員会において、12社間に、「本件業務の運賃及び料金について、ハウスエアウェイビルの発行日が同年10月16日以降である貨物を対象に、利用する航空会社から燃油サーチャージの請求を受けることとなるときは、当該燃油サーチャージに相当する金額を荷主に対して新たに請求する」旨の合意(荷主向け燃油サーチャージ合意)が成立し、日本通運(株)及びDHL グローバルフォワーディングジャパン(株)は、遅くとも同年11月8日の理事会までに、荷主向け燃油サーチャージ合意に参加したものと認めることができる。

加えて、14社(平成16年以降は13社。以下同じ。)は、長年にわたり、繰り返し国際部会役員会の会合を開催し、自社の取引先との交渉内容、交渉経過及び交渉結果等の情報を披れきし合い、取引先に対する競合他社の行動についての情報を入手してその動向を把握し、その上で各社とも取引先に対して同一の行動を採っていたところ、14社は互いに競争相手であるから、自社の取引先との交渉内容などは、本来であれば、競争相手に対して秘密にするはずであって、競合他社の行動情報を入手し、各社ともに同一行動を採るようなことは、本件事業者業界において自由な競争が行われていたとすれば、到底あり得ないものというほかなく、これらの事情は、14社間に荷主向け燃油サーチャージ合意が成立していたことを強く裏付けるものである。

また、AMS チャージ及びセキュリティーチャージ等の合意についても、前記と同様に、合意が成立したと認めることができ、加えて、合意が成立していたことを強く裏付ける事情が存在する。

違反行為者14社の本件業務における貨物量の合計は、平成13年から平成20年までの我が国における本件業務における総貨物量に対して、最小で72.5パーセント、最大で75.0パーセントを占めていた。このような市場占有率を有する14社によって、本件業務に関して不当な取引制限に当たる合意が成立すれば、本件業務の取引分野における競争を実質的に制限することとなることは明らかである。

本件合意が成立するに至った一連の過程に照らすと、14社は、4料金を荷主に転嫁しようと企図するとともに、各社独自の経営判断に基づいて行動することによるリスクを回避するために、合意を形成し、互いの競争を回避してきたものであるが、14社がこのような行動に出たのは、燃油サーチャージ、AMS チャージ、セキュリティーチャージ及び爆発物検査料といった本件業務を構成する個別の作業の取引分野が存在することを前提として、当該取引分野における競争を回避するためではなく、本件業務という一個の役務の取引分野についての競争を回避するためであったものと認められる。

以上検討したところによれば、荷主向け燃油サーチャージ合意、AMS チャージ合意、セキュリティーチャージ等合意を、それぞれ別個に不当な取引制限に該当する行為と評価するのは相当ではなく、飽くまでも、本件業務の取引分野における競争を回避するために行われた一連の一個の不当な取引制限に該当する行為と評価するのが相当である。

4料金は、本件業務の運賃及び料金の一部であることは明らかであるから、本件業務という役務の対価であり、4料金に係る本件合意は、独占禁止法第7条の2第1項第1号の「商品又は役務の対価に係るもの」に該当する。

また、本件合意は、14社が4料金のみを対象として成立させた合意であり、4料金のみを対象として決定し請求することにより相互に事業活動を拘束していたものと認められる。このような合意が可能であったのは、4料金がその余の料金と区別することが可能であったからである。

したがって、本件合意の対象とされていたのは、本件業務の対価の一部である4料金のみであり、4料金の売上額は、本体運賃及びその余の料金と区別することができるのであるから、4料金の売上額に課徴金を課すことに何ら違法な点はないというべきである。

課徴金制度は一律的な非裁量的制度として法定されており、「卸売業」及び「小売業」のみを明示して例外的な算定率を定めている独占禁止法の下では、本件業務に流通業的性格があるとか、国際航空貨物利用運送業と卸・小売業の各売上高営業利益率が近似しているという点を捉えて、本件業務に卸・小売業に係る算定率を準

用することは許されない。

本件違反行為の対象となった本件業務は役務であり、通常、「役務の提供」は、商品の販売とは異なるものとされるから、商品を買い入れてそのまま販売する「小売業」及び「卸売業」とは異なる業種であることが明らかである。

また、本件業務は、運輸業の一種であると認められるところ、日本標準産業分類によれば、「小売業、卸売業」と「運輸・通信業」とは別個の分類とされている。

したがって、本件業務は、小売業及び卸売業のいずれにも当たらないというべきである。

独占禁止法第66条第2項

本件は、平成21年3月18日、公正取引委員会が、前記(1)の被審人ら(以下「被審人ら」という。)に対して、独占禁止法第7条第2項の規定に基づき排除措置命令を、同法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ、被審人らは、同命令に対して不服として審判請求を行ったので、被審人らに対し、同法第52条第3項の規定に基づき審判手続を開始し、審判官をして審判手続を行わせたものである。

公正取引委員会は、担当審判官から提出された事件記録並びに被審人らから提出された異議の申立書及び被審人西日本鉄道(株)(以下「被審人西鉄」という。)から聴取した陳述に基づいて、同審判官から提出された審決案を調査の上、被審人らに対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人らは、他の事業者と共同して、国際航空貨物利用運送業務(以下「本件業務」という。)の運賃及び料金について、荷主向け燃油サーチャージ、一定額以上のAMSチャージ、一定額以上のセキュリティーチャージ及び一定額以上の爆発物検査料を荷主に対し新たに請求する旨を合意することにより(前記4料金についての合意を、以下「本件合意」という。)、公共の利益に反して、我が国における国際航空貨物利用運送業務の取引分野における競争を実質的に制限していた(以下「本件違反行為」という。)。

被審人らの本件違反行為の実行期間は、独占禁止法第7条の2第1項の規定により、平成16年11月12日から平成19年11月11日までであり、独占禁止法第7条の2の規定により算出された課徴金の額は、被審人西鉄が8億5196万円、被審人(株)バンテック(以下「被審人バンテック」という。)が4億1789万円、被審人ケイラインロジスティックス(株)(以下「被審人ケイライン」という。)が3億2078万円である。

(ア) 被審人バンテックに対する排除措置命令の効果(被審人バンテックの被審人適格)

一般に、排除措置命令に基づく義務は、独占禁止法の趣旨、目的や当該義務の内容等に照らして、その性質上一身専属的なものではなく、承継法人はこれを承継するものというべきである。

本件における具体的な事情に照らしてみても、被審人バンテックは、排除措置命令から生じる権利義務を継承しており、本件審判手続における被審人適格を有するものと認められる。

(イ) 本件合意の内容

排除措置命令書が認定する本件荷主向け燃油サーチャージ合意の内容は、航空会社から燃油サーチャージとして請求を受けることとなる金額に相当する金額を荷主向け燃油サーチャージの額として決定し、その金額を荷主に対して請求することであり、請求するに当たっては、請求する金額を決定することが当然の前提となる。

そして、前記合意の趣旨は、要するに、航空会社が定めた燃油サーチャージ相当額と同額を荷主向け燃油サーチャージとして請求することにより、新たに発生した費用(燃油サーチャージ相当額)を自社で負担することなく実際の役務の利用者である荷主に転嫁することにあると解される。

AMS チャージ合意及びセキュリティーチャージ等合意も、同様に解される。

したがって、本件違反行為に係る本件合意は、4料金のそれぞれについて金額を決定したものであるから、独占禁止法第2条第6項の「対価を決定」するものに他ならず、不当な取引制限に該当する。

(ウ) 本件合意の成否

審決案で認定した事実経過によれば、平成14年9月18日の役員会において、違反行為者12社間に、「本件業務の運賃及び料金について、ハウスエアウェイビルの発行日が同年10月16日以降である貨物を対象に、利用する航空会社から燃油サーチャージの請求を受けることとなるときは、当該燃油サーチャージに相当する金額を荷主に対して新たに請求する」旨の合意(荷主向け燃油サーチャージ合意)が成立し、日本通運(株)及びDHL グローバルフォワーディングジャパン(株)は、遅くとも同年11月8日の理事会までに、荷主向け燃油サーチャージ合意に参加したものと認めることができる。

加えて、違反行為者14社(平成16年以降は13社。以下同じ。)は、長年にわたり、繰り返し国際部会役員会の会合を開催し、本来であれば、競争相手に対して秘密にするはずの、自社の取引先との交渉内容、交渉経過及び交渉結果等の情報を披れきし合い、取引先に対する競合他社の行動についての情報を入手してその動向を把握し、その上で各社とも取引先に対して同一の行動を取っていたのであって、このようなことは、本件事業者業界において自由な競争が行われていたとすれば、到底あり得ないものというほかなく、これらの事情は、14社間に荷主向け燃油サーチャージ合意が成立していたことを強く裏付けるものである。

また、AMS チャージ及びセキュリティーチャージ等の合意についても、前記と同様に、合意が成立したと認めることができ、加えて、合意が成立していたことを強く裏付ける事情が存在する。

(エ) 本件合意は本件業務の取引分野における競争を実質的に制限するものであるか否か

14社の本件業務における貨物量の合計は、平成13年から平成20年までの我が国における本件業務における総貨物量に対して、最小で72.5パーセント、最大で75.0パーセントを占めていた。このような市場占有率を有する14社によって、本件業務に関して不当な取引制限に当たる合意が成立すれば、本件業務の取引分野における競争を実質的に制限することとなることは明らかである。

本件合意が成立するに至った一連の過程に照らすと、14社は、次々と新たに負担することを余儀なくされるに至った費用である4料金について、これを荷主に転嫁しようと企図するとともに、各社独自の経営判断に基づいて行動することによるリスクを回避するために、合意を形成し、互いの競争を回避してきたものであり、14社がこのような行動に出たのは、本件業務を構成する個別の作業の取引分野が存在することを前提として、当該個別の取引分野における競争を回避するためではなく、本件業務という一個の役務の取引分野についての競争を回避するためであったものと認められる。

以上検討したところによれば、荷主向け燃油サーチャージ合意、AMS チャージ合意、セキュリティーチャージ等合意を、それぞれ別個の取引分野を前提に不当な取引制限に該当する行為と評価するのは相当ではなく、飽くまでも、本件業務の取引分野における競争を回避するために行われた一連の一個の不当な取引制限に該当する行為と評価するのが相当である。

(オ) 本件排除措置命令の必要性

本件違反行為は、平成14年9月18日の荷主向け燃油サーチャージ合意の成立時から、平成19年11月12日に消滅するまでの間、5年以上もの長期間にわたって行われており、その間、14社は、度々国際部会役員会等を開催して互いに情報交換や意思の確認を繰り返し、本件違反行為を継続していた。本件違反行為が消滅したのは、大手3社の代表者等が、アメリカやヨーロッパにおいて本件事業者に対する独占禁止法違反の調査が及んでいるとの情報を得たこと等から、当面は同会合を開催しないことを申し合わせたことによるものであり、自発的な意思に基づき終了させたものとはいえない。加えて、本件違反行為は、各社の代表取締役を含む役員クラスの者が多く関与していたこと、本件違反行為の場として利用された国際部会役員会は、平成19年11月12日以降開催されていないものの、未だ存続はしていること、本件事業者業界においては、本件事業者にとって需要者である荷主及び供給者である航空会社双方による競争圧力が大きく、一般的にみて違反行為を行いやすい環境にあるといえることなど、本件の一切の事情を総合考慮すれば、本件違反行為が繰り返されるおそれを否定することはできない。したがって、被審人らに対し、本件違反行為が既になくなっている旨の周知措置その他本件違反行為が排除されたことを確保するために必要な措置等を命ずる必要があると認められる。

また、このような観点から排除措置命令を検討すると、その内容とするところは全て、本件において、被審人らに命ずることが必要な措置であり、その判断が、公正取引委員会の裁量の範囲を超え又は裁量を濫用したものとはいえない。

(カ) 本件合意は「商品又は役務の対価に係るもの」(独占禁止法第7条の2第1項第1号)に該当するか否か

4料金は、本件業務の運賃及び料金の一部であるから、本件業務という役務の対価であって、4料金に係る本件合意は、独占禁止法第7条の2第1項第1号の「商品又は役務の対価に係るもの」に該当する。

(キ) 本件業務は小売業又は卸売業に該当するか否か

本件違反行為の対象となった本件業務は役務であり、通常、「役務の提供」は、商品の販売とは異なるものとされるから、商品を買い入れてそのまま販売する「小売業」及び「卸売業」とは異なる業種であることが明らかである。

また、本件業務は、運輸業の一種であると認められるところ、日本標準産業分類によれば、「小売業、卸売業」と「運輸・通信業」とは別個の分類とされている。

課徴金制度は一律的な非裁量的制度として法定されており、「卸売業」及び「小売業」のみを明示して例外的な算定率を定めている独占禁止法の下では、本件業務に流通業的性格があるとか、国際航空貨物利用運送業と卸・小売業の各売上高営業利益率が近似しているという点を捉えて、本件業務に卸・小売業に係る算定率を準用することは許されない。

したがって、本件業務は、小売業及び卸売業のいずれにも当たらないものと認められる。

(ク) 課徴金算定の基礎となる売上額に消費税相当額が含まれるか否か

消費税相当額は、法的性質上、商品又は役務の「対価」(独占禁止法施行令第5条第1項)に含まれているものと解され、課徴金額算定の基礎となる「売上額」に含まれることとなる。これは、消費税が経営的、経済的に原材料等の費用と同様の機能を果たしており、これらの費用が「売上高」に含まれていること、独占禁止法施行令第5条第1項が、消費税相当額を独占禁止法第7条の2第1項所定の売上額から控除される項目として列挙していないことからも、裏付けられる。

独占禁止法第66条第2項

本件は、平成22年5月21日、公正取引委員会が、前記(1)の被審人ら(以下「被審人ら」という。)に対して、独占禁止法第7条第2項の規定に基づき排除措置命令を、同法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ、被審人らは、同命令に対して不服として審判請求を行ったので、被審人らに対し、同法第52条第3項の規定に基づき審判手続を開始し、審判官をして審判手続を行わせたものである。

公正取引委員会は、担当審判官から提出された事件記録及び被審人古河電気工業(株)(以下「被審人古河」という。)から提出された異議の申立書に基づいて、同審判官から提出された審決案を調査の上、被審人らに対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

(ア) 被審人古河(第14号)及び被審人(株)フジクラ(以下「被審人フジクラ」という。)(第15号)

被審人らは、他の事業者と共同して、特定光ファイバケーブル製品(注)について、見積り合わせごとに、覚悟値(見積り合わせにおける日本電信電話(株)、東日本電信電話(株)〔以下「NTT 東日本」という。〕及び西日本電信電話(株)〔以下「NTT西日本」という。〕の3社との価格交渉において目標とする現行の発注単価からの低減率の限度値又は目標とする下限価格をいう。以下同じ。)及び見積り順位(見積り合わせの参加者各自の提示する見積価格の低さの順位をいう。以下同じ。)を決定し、決定した覚悟値及び見積り順位に応じて、見積り合わせの参加者各自が提示すべき見積価格を決定することにより、公共の利益に反して、特定光ファイバケーブル製品の販売分野における競争を実質的に制限していた(以下「本件違反行為1」という。)。

公正取引委員会は、本件違反行為1について、独占禁止法第2条第6項に規定する不当な取引制限に該当し、同法第3条の規定に違反するものであるとして、被審人らに対し排除措置を命ずるとともに、小売業又は卸売業以外の課徴金算定率(同法第7条の2第1項)である10パーセントを適用して、被審人古河の課徴金を42億7335万円、被審人フジクラの課徴金を41億7605万円とそれぞれ計算し、課徴金の納付を命じた(以下、被審人フジクラへの課徴金納付命令を「原処分1」という。)。

(注) 東日本電信電話(株)、西日本電信電話(株)又は全国情報通信資材(株)が発注する光ファイバケーブル製品(関連製品を含む。)であって、少なくとも被審人ら及び住友電気工業(株)の3社の全てを対象として見積り合わせが実施されるもの(FAS コネクタ、熱収縮スリーブ及びFA コネクタを除く。)

(イ) 被審人フジクラ(第16号)

被審人フジクラは、他の事業者と共同して、NTT 東日本、NTT 西日本又は全国情報通信資材(株)が発注するFAS コネクタ(以下「特定FAS コネクタ」という。)について、覚悟値及び見積り順位を決定し、決定した覚悟値及び見積り順位に応じて、見積り合わせの参加者各自が提示すべき見積価格を決定することにより、公共の利益に反して、特定FAS コネクタの販売分野における競争を実質的に制限していた(以下「本件違反行為2」という。)。

公正取引委員会は、本件違反行為2について、独占禁止法第2条第6項に規定する不当な取引制限に該当し、同法第3条の規定に違反するものであるとして、被審人フジクラに対し排除措置を命ずるとともに、課徴金を1億1836万円と計算し、課徴金の納付を命じた(この原処分と原処分1とを併せて、以下「各原処分」という。)。

(ア) 本件において課徴金の額を計算するに当たり、独占禁止法第7条の2第1項に規定する課徴金算定率のうち、いずれを適用すべきか(第14号及び第15号事件)

違反行為者の一つの違反行為に係る取引のうちに、小売業又は卸売業に属する事業活動とそれ以外の業種に属する事業活動とが混在する場合の課徴金額の計算に当たっては、単一の業種(小売業、卸売業又はそれ以外の業種のいずれか一つ)を認定した上で、単一の課徴金算定率を適用すべきであると解するのが相当であり、同一の違反行為に係る個々の取引につき個別に業種の認定を行い、業種ごとに売上額を算定した上で、それぞれに対応する課徴金算定率を適用することは予定されていないと解するべきである。

そして、課徴金算定率を決定する前提として単一の業種を認定するに当たっては、当該違反行為に係る個々の取引の内容や、それが取引全体に対して占める割合等の事情を斟酌し、違反行為に係る取引を全体としてみて、その違反行為者の事業活動がいかなる業種(小売業、卸売業又はそれ以外の業種のいずれか)に該当するかを判断することが相当である。

被審人古河の本件違反行為1の対象商品(特定光ファイバケーブル製品)のうち、三菱電線製品は、被審人古河が三菱電線工業(株)から仕入れたものであるが、この取引の全てが実際に小売業の実態を有するものと認められるか否かは、証拠上明らかではない。しかし、三菱電線製品に係る取引が特定光ファイバケーブル製品に係る取引全体に対して占める割合について、それぞれの売上額を基準にして算出すると、三菱電線製品に係る売上額(20億9634万5360円)が特定光ファイバケーブル製品の全売上額(406億9863万1930円)に対して占める割合は、5パーセント余りである。そして、特定光ファイバケーブル製品に係る取引のうち、その余の約95パーセントの割合の取引は、小売業又は卸売業のいずれにも該当しない。そうすると、本件違反行為1に係る取引全体のうち5パーセント余りの割合を占めるにすぎない三菱電線製品に係る取引の実態等を検討するまでもなく、本件違反行為1に係る取引についての被審人古河の業種としては、小売業又は卸売業以外の業種であると認められる。

被審人フジクラの本件違反行為1の対象商品(特定光ファイバケーブル製品)のうち、西日本電線等製品は、被審人フジクラが西日本電線(株)等から供給を受けたものであるが、この取引の全てが実際に小売業の実態を有するものと認められるか否かは、証拠上明らかではない。しかし、西日本電線等製品に係る取引が特定光ファイバケーブル製品に係る取引全体に対して占める割合について、それぞれの売上額を基準にして算出すると、西日本電線等製品に係る売上額(34億2392万5130円)が特定光ファイバケーブル製品の全売上額(417億6058万6119円)に対して占める割合は、8パーセント余りである。そして、特定光ファイバケーブル製品に係る取引のうち、その余の約92パーセントの割合の取引は、小売業及び卸売業のいずれにも該当しない。そうすると、本件違反行為1に係る取引全体のうち8パーセント余りの割合を占めるにすぎない西日本電線等製品に係る取引の実態等を検討するまでもなく、本件違反行為1に係る取引についての被審人フジクラの業種としては、小売業又は卸売業以外の業種であると認められる。

したがって、課徴金算定率については、実行期間における特定光ファイバケーブル製品に係る被審人らの全売上額に対して、それぞれ、小売業又は卸売業以外の業種に係る10パーセントの課徴金算定率(独占禁止法第7条の2第1項)を適用すべきである。

(イ) 独占禁止法の一部を改正する法律(平成21年法律第51号)による改正前の独占禁止法(以下「改正前の独占禁止法」という。)第7条の2第9項による課徴金の減額について

a 日立電線(株)(以下「日立電線」という。)が先順位申請者に該当するか否か(第15号及び第16号事件)

条文解釈として、改正前の独占禁止法第7条の2第9項柱書にいう先順位申請者は、課徴金を納付すべき事業者に限定されるものではなく、元来課徴金納付命令の対象とならない事業者であっても先順位申請者に含まれると解することは、課徴金減免制度の趣旨に反するものとはいえない。

したがって、課徴金納付命令の対象とならない事業者である日立電線も、改正前の独占禁止法第7条の2第9項柱書の先順位申請者に含まれるというべきである。そうすると、本件各違反行為についての先順位申請者の数はいずれも3となり、先順位申請者の数が「三に満たないとき」とする同項の要件が満たされないこととなるから、被審人フジクラに対する各原処分について、同項による課徴金の減額はされないこととなる。

b 製品ごとに先順位申請者の該当性を判断すべきか否か(第15号事件)

改正前の独占禁止法第7条の2第9項第1号、同項柱書が引用する同条第7項第1号、第8項第1号及び第2号は、課徴金減免申請者(先順位申請者も含む。) について、課徴金減免申請に係る事実の報告及び資料の提出は、課徴金納付命令の前提とされる当該違反行為ごとに行うものとされ、当該違反行為の対象となった個々の商品ごとに行うものとはされていない。

よって、本件違反行為1の対象である特定光ファイバケーブル製品のうちの個々の製品ごとに、見積り合わせの引き合いを受けた事業者や見積参加者が異なっていたとしても、改正前の独占禁止法第7条の2第9項の先順位申請者の該当性を判断するに当たって、特定光ファイバケーブル製品のうちの個々の製品ごとに判断すべきであるとすることはできない。したがって、被審人フジクラに対する原処分1に関し、特定光ファイバケーブル製品に係る売上額全体について、同条第9項による課徴金の減額はされないこととなる。

独占禁止法第66条第2項

平成23年度においては、下表の被審人2名から審判請求の取下げがあった。

平成23年度においては、下表の被審人2社に対し、破産手続終結又は破産手続廃止の決定がなされ同決定が確定したことを考慮し、各被審人に対する審判手続打切決定を行った。