第2部 各論

平成25年度当初において係属中の審決取消請求訴訟は15件であったところ,平成25年度中に新たに6件の審決取消請求訴訟が提起された。これら平成25年度の係属事件21件のうち,最高裁判所が上告棄却及び上告不受理決定をしたことにより終了したものが9件,東京高等裁判所が請求を棄却し上訴期間の経過をもって確定したものが1件あった。この結果,平成25年度末時点において係属中の審決取消請求訴訟は11件となった(係属件数のうち1件については,平成26年4月11日の上訴期間の経過をもって確定している。)。

なお,平成25年度中に東京高等裁判所が原告の請求を棄却する判決を言い渡した後,原審原告が上告及び上告受理申立てを行ったものが5件,東京高等裁判所が審決取消請求訴訟の対象となった審決を取り消す判決を下した後,公正取引委員会が上告受理申立てを行ったものが1件ある。

表 平成25年度に係属していた審決取消請求訴訟

原告は,本件課徴金債権は会社更生法(平成14年法律第154号)第204条第1項の規定により免責されているから,本件の課徴金の納付を命じる審決は違法である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

平成17年独占禁止法改正法による改正前の独占禁止法第48条の2第1項及び同法第54条の2第1項の規定によれば,公正取引委員会は,同法第7条の2第1項所定の違反行為があると認めるときは,課徴金の納付を命じなければならないものとされている。一方,会社更生法第204条第1項は,更生計画認可の決定があったときは,同項第1号ないし第4号の権利を除き,更生会社は,全ての更生債権等につきその責任を免れると規定する。これは,「窮境にある株式会社について」,「当該株式会社の事業の維持更生を図ることを目的」として,「債権者,株主その他の利害関係人の利害を適切に調整」する(同法第1条)ために,前記更生債権等は免責されて自然債務となることを規定するものである。以上によれば,公正取引委員会は,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項所定の違反行為があると認めるときは,当該課徴金債権が会社更生法第204条第1項の規定により免責されるかどうかといったことは考慮することなく,課徴金の納付を命じなければならず,当該納付命令により具体的に発生した課徴金債権につき,その徴収をすることができるかどうかという場面で初めて,前記「調整」のための同法第204条第1項の規定により免責されるかどうかが問題となる(免責されるとすれば,強制徴収をすることができず,自然債務となる。)と解するのが相当であり,同法第204条第1項の規定は,公正取引委員会が課徴金の納付を命ずること自体には何ら影響を及ぼさないものと解される。

そうとすると被告は,本件課徴金債権が会社更生法第204条第1項の規定により免責されるものであるかどうかにかかわらず,本件課徴金債権につき独占禁止法の規定に従ってその納付を命ずる審決をすべきことになり,したがってまた,本件課徴金債権が会社更生法第204条第1項の規定により免責されるものであるということは,本件審決の違法事由たり得ないというべきである。本件審決について原告が違法事由として主張するところは,本件課徴金債権が会社更生法第204条第1項の規定により免責されるものであるから違法であるという点のみであるが,この主張は失当であり,原告の本訴請求は,他の争点(「本件課徴金債権は,更生債権に該当するか」及び「本件課徴金債権は,更生計画認可の決定により免責されるか」)について検討するまでもなく理由がないというべきである。

なお,本件訴訟に至る経緯及び本件審理の経過に鑑み,他の争点についての当裁判所の判断を別紙で示すこととする。

原告は,本件課徴金債権は,「更生手続開始前の原因に基づく」ものであり,更生債権である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

独占禁止法上の課徴金債権についての債権発生の基本的構成要件に該当する事実とは,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項所定の違反行為に係る事実であると解するのが明確かつ文理にかなうもので,相当であるから,課徴金の対象となる独占禁止法に違反する行為が更生手続開始前にされた場合には,課徴金納付命令が更生手続開始後にされたとしても,更生手続開始前の原因に基づく請求権に該当するものというべきであるところ,原告の更生管財人が納付を命じられた課徴金に係る独占禁止法に違反する行為は,いずれも原告の更生手続開始前にされたものであるから,本件課徴金債権は,更生手続開始前の原因に基づく請求権に該当するものであり,本件課徴金債権が,更生担保権に該当しないこと,更生手続開始前の原因に基づく請求権であるものの衡平の見地や政策的見地から共益債権とされるもの(会社更生法第61条第4項,第62条第2項,第127条第4号,第128条ないし第130条等)に該当しないことは,明らかであるから,本件課徴金債権は更生債権に該当する。

原告は,本件課徴金債権は会社更生法上の「租税等の請求権」に該当するものであるところ,同債権については,更生債権として所定の届出が行われなかったのであるから,本件課徴金債権は免責されており,また,会社更生法第204条第1項各号の類推適用は許されない旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

平成17年独占禁止法改正法による改正前の独占禁止法は,課徴金の納付の督促を受けたものが指定された期限までに納付すべき金額を納付しないときは,「国税滞納処分の例により,これを徴収することができる」旨を規定していること(同法第64条の2第4項)及び会社更生法第2条第15項は,この法律において「租税等の請求権」とは,国税徴収法(昭和34年法律第147号)又は国税徴収の例によって徴収することのできる請求権であって,共益債権に該当しないものをいうと規定していることによれば,更生債権に該当する本件課徴金債権は,会社更生法上は「租税等の請求権」に該当することが明らかである。

そして,会社更生法第204条第1項第3号の類推適用について,会社更生法は,更生手続において,租税等の請求権と罰金等の請求権とを,法的性格が異なるものとして明確に峻別し,類型を異にする完結した別個独立の請求権として,その取扱いを全く異にしており,したがって,独占禁止法上の課徴金が,制裁としての性質を有し,また,違反行為を抑制するという機能を有する点で罰金と共通しているからといって,債権届出がされた場合には優先的更生債権として債権の満足の点で有利な取扱いをする租税等の請求権に該当するものとして位置付けられている本件課徴金債権について,債権届出がない場合に,明文の規定もないまま,債権届出の有無にかかわらず劣後的更生債権として扱われる罰金等の請求権について定められた免責の例外規定を類推適用して,更生計画認可決定によっても免責されないとすることは許されない。

また,会社更生法第204条第1項第4号の類推適用について,同号所定の請求権は,更生手続開始前の租税等の請求権のうち,ほ脱等につき刑に処せられ又は通告処分を受けた場合の,そのほ脱した請求権で届出のないものであり,ほ脱等につき刑に処せられ又は通告処分を受けた場合という要件があってはじめて,本来債権届出をすれば優先的更生債権であるのに,届出を怠っても,劣後的更生債権とはされるものの免責されないという,真に特殊な性格付けを与えられており,その例外性の質において際立っているといわねばならず,制裁という点で性質を同じくするとしても,明文の規定もないまま,本件課徴金債権について,前記のような特段の要件がないにもかかわらず,同号の規定を類推すべきであるとすることは,法律解釈の限界を超えるものであるといわざるを得ない。

以上のとおり,原告は,平成22年7月1日に確定した更生計画認可の決定により,本件課徴金債権につきその責任を免れたものというべきである。

本件判決は,上訴期間の経過をもって確定した。

原告は,本件審決の取消しを求めるにつき,法律上保護された利益を有し,本件訴訟につき,原告適格がある旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

行政事件訴訟法(昭和37年法律第139号)第9条の判断基準に即して原告が本件訴訟の原告適格を有するか判断する。

独占禁止法の排除措置命令等に関する規定に違反して排除措置命令を取り消す審決がされた場合等に一定の範囲の競業者等が害される利益の内容及び性質や,排除措置命令等に関連して設けられた諸規定(同法第25条,第26条,第70条の15,第84条)等の趣旨及び目的も考慮すれば,独占禁止法の排除措置命令等に関する規定(同法第7条,第49条6項,第66条)は,第一次的には公共の利益の実現を目的としたものであるが,競業者が違反行為により直接的に業務上の被害を受けるおそれがあり,しかもその被害が著しいものである場合には,公正取引委員会が当該違反行為に対し排除措置命令又は排除措置を認める審決を発することにより公正かつ自由な競争の下で事業活動を行うことのできる当該競業者の利益を,個々の競業者の個別的利益としても保護する趣旨を含む規定であると解することができる。したがって,排除措置命令を取り消す旨の審決が出されたことにより,著しい業務上の被害を直接的に受けるおそれがあると認められる競業者については,前記審決の取消しを求める原告適格を有するものと認められる。

そして,参加人が独占禁止法違反の行為を行った場合には,音楽著作物の放送等利用に係る管理事業において参加人の唯一の競業者である原告は,その行為により,直接,公正かつ自由な競争の下での事業活動を阻害されることとなり,その業務上の損害は著しいものと認められる。

したがって,平成18年10月1日に前記管理事業を開始し,参加人の唯一の競業者である原告は,被告が独占禁止法第3条に違反するとして平成21年2月27日に同法第7条第1項に基づき参加人に対して行った排除措置命令(以下アにおいて「本件排除措置命令」という。)及び本件排除措置命令を取り消した本件審決の名宛人ではないものの,本件訴訟についての原告適格があると認めるのが相当である。

原告は,本件審決の利用回避に関する認定,原告の準備不足が原因であるとの認定等には誤りがある旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

①「恋愛写真」の利用実績に関する認定の当否について,少なくとも放送事業者の一部に関しては,本件審決が,平成18年10月19日頃以降に初めて無料化措置を知ったと認定した点は,実質的証拠に基づかないものであり,誤りがあるが,「『恋愛写真』が無料化措置の通知の前後を問わず,広く放送事業者に利用されていた」とした本件審決の認定は,放送事業者が無料化措置を知った前後において,その利用状況に格別の差異があるとは積極的に認めることはできないとする限りにおいて,あながち不合理な認定であるとまではいえず,「恋愛写真」の利用実績の算定方法についても,あながち不合理な認定であるとまではいえない。②利用回避に関する認定の当否について,㈱テレビ朝日,㈱TBSテレビ,㈱J-WAVE,㈱ベイエフエム,㈱Kiss-FM KOBE,㈱エフエム富士,㈱エフエム岩手,㈱エフエム山形,㈱エフエム青森,㈱エフエム佐賀,㈱静岡朝日テレビ,㈱茨城放送及び㈱エフエムナックファイブでは,原告管理楽曲の利用を控えるようにとの趣旨を明記した社内通知文書を配付するなどの方法により,原告管理楽曲の利用を回避する働きかけがされていたと認められ,㈱テレビ朝日,㈱TBSテレビ,㈱J-WAVE,㈱Kiss-FM KOBE,㈱エフエム山形,㈱静岡朝日テレビ,㈱茨城放送及び㈱エフエムナックファイブにおいては,社内通知文書を配付するなどしたことにより,原告管理楽曲の利用が控えられたと認めるのが合理的であり,これに反する本件審決の認定は,実質的証拠に基づくものとはいえない,他方で,社団法人日本民間放送連盟(以下アにおいて「民放連」という。)事務局次長による,原告管理楽曲を利用しないとの発言をもって,民放連又は民間放送事業者の原告管理楽曲の利用回避の意思の表れと評価することはできないとした本件審決の認定は,実質的証拠に基づくものである。③原告の準備不足が原因であるとの認定の当否について,少なくない数の放送事業者が原告管理楽曲の利用を回避し,又は回避しようとしたことが認められるところ,このように放送事業者が原告管理楽曲の利用を回避し,又は回避しようとした理由としては,原告管理楽曲を利用した場合には,参加人に支払う放送等使用料に追加して,原告への放送等使用料を支払わざるを得ないことがあったこと,放送等使用料が追加負担となる理由としては,放送事業者が参加人に支払う放送等使用料が放送等利用割合を反映していないことにあったことを認めることができ,原告の準備不足がその主たる原因であったと認めるのが相当であるとした本件審決の認定は,実質的証拠に基づくものとはいえない。④エイベックス・グループが原告との管理委託契約を解約した理由について,参加人が,ほとんど全ての放送事業者との間で放送等使用料の徴収方法を包括徴収とする利用許諾契約を締結し,この契約に基づき,放送等使用料を徴収している行為(以下アにおいて「本件行為」という。)は,放送事業者が原告管理楽曲の利用を回避し,又は回避しようとした原因の一つであり,したがって,エイベックス・グループに原告との管理委託契約を解約させた原因の一つであったと認めるのが合理的であり,本件審決は,「エイベックス・グループが正確な情報に基づいて原告との委託契約を解約したとはいえない」,「参加人の本件行為に原告への管理委託契約を解約させるような効果があったとまではいえない」と認定したが,本件審決の前記認定は,実質的証拠に基づくものではない。⑤原告管理楽曲数の増加と利用回避の解消との関係について,本件審決は,「原告は,放送事業者と利用許諾契約を締結することにより,相応の放送等使用料の徴収が可能であり,前記のように放送等使用料の収入が低い金額にとどまっている理由は,原告が放送事業者との間で利用許諾契約を締結していないことにある」,「原告が,放送等利用に係る管理事業を営むことが困難な状態になっていたというには疑問が残る」と認定したが,本件審決の同認定は,実質的証拠に基づくものとはいえない。

原告は,参加人の本件行為により,他の管理事業者の管理楽曲が利用されず,新規の管理事業者の放送等利用に係る管理事業への参入を排除する効果が生じている旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

①放送事業者は,参加人以外の管理事業者の管理楽曲を利用する場合には,当該管理事業者との利用許諾契約に従って別途放送等使用料の支払を余儀なくされるところ,放送事業者としては,経費削減の観点から,参加人以外の管理事業者の管理楽曲を利用した場合に生じる放送等使用料の支払を控えようとすることは,ごく自然な経営行動であるということができ,「ほとんど全ての放送事業者との間で放送等使用料の徴収方法を包括徴収とする利用許諾契約を締結し,この契約に基づき,放送等使用料を徴収している参加人の行為」は,放送事業者をして,放送等使用料の追加負担を避けるために,他の管理事業者の管理楽曲の利用を回避する対応を採らせる蓋然性が高く,他の管理事業者の管理楽曲の利用を抑制する効果を有しているといえること,②放送事業者は,通常の番組で放送される楽曲の選択においては,放送等使用料の追加負担を抑制するため,参加人以外の管理事業者の管理楽曲の利用を回避するといえること,③首都圏のFMラジオ局を含む少なくない数の放送事業者が原告管理楽曲の利用を回避した,又は回避しようとしたこと等や,エイベックス・グループが原告との管理委託契約を解約する判断をしたのは,そのような原告管理楽曲の利用の回避等が大きな要因であったことが認められ,他方で,原告が管理する楽曲数は増加しているものの,原告が放送事業者から徴収した放送等使用料の額は極めて低額であり,この事態が容易に解消すると認めるに足りる証拠はないこと,④「恋愛写真」が無料化措置が放送事業者に伝達される前に放送事業者に利用されていたことから,原告の管理に係る他の楽曲についても,参加人の管理楽曲と同様の条件の下で利用される状況にあったと推認することは到底できないことの事実を総合すれば,参加人の本件行為は,放送等利用に係る管理楽曲の利用許諾分野において,原告の事業活動の継続や新規参入を著しく困難にしたと認められ,本件行為は,放送等利用に係る管理楽曲の利用許諾分野における他の管理事業者の事業活動を排除する効果を有する行為であると認められる。したがって,「本件行為が放送等利用に係る管理楽曲の利用許諾分野における他の管理事業者の事業活動を排除する効果を有するとまで断ずることは,なお困難である」とした本件審決の認定は実質的証拠に基づかないものであり,その判断にも誤りがある。

東京高等裁判所は,以下のとおり判示した。

本件行為は,放送等利用に係る管理楽曲の利用許諾分野における他の管理事業者の事業活動を排除する効果を有するものと認められることから,この点が認められないことを理由として,本件行為が独占禁止法第2条第5項に定める排除型私的独占に該当しないとした本件審決の認定,判断には,誤りがある。被告は,「本件行為が,自らの市場支配力の形成,維持ないし強化という観点からみて正常な競争手段の範囲を逸脱するような人為性を有するものであるか否か」等,本件行為が独占禁止法第2条第5項所定の排除型私的独占行為に該当するための,その他の各要件を充足するか否かについて,認定判断をすべきである。

したがって,原告主張の取消事由には理由があるから,その余の点について判断するまでもなく,本件審決を取り消すこととする。

なお,原告は,被告に対し本件排除措置命令の主文の執行も求めているが,被告がなすべき執行行為の意義及び内容は必ずしも明らかでなく,この点についての訴えは不適法であるから同訴えを却下する。

本件は,公正取引委員会による上告受理申立てにより,平成25年度末現在,最高裁判所に係属中である。

原告は,本件合意の内容が会合に参加していない原告に伝達されたのか,されたとすればどのようにして伝達されたのかについて,本件審決には,原告及び他社の担当者の陳述書,供述調書及び参考人審尋における証言の評価の誤りや,証拠によって認定された事実の評価の誤りがあり,原告の従業員は,本件合意がされた専業メーカーの会合には一切参加しておらず,その内容は原告には伝えられていないし,原告と専業メーカーとの間には意思の連絡はないから,原告が本件合意に加わったということはできないのであり,本件審決の認定した事実は実質的証拠を欠いている旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

本件審決が本争点について認定した事実は,いずれも各事実の末尾に掲記された証拠によって認定されたものであるところ,それらの証拠によって当該事実を認定したことには,本件審決のその余の判断を併せみれば,経験則,採証法則等に違反するということはできず,当該認定をすることに合理性があると認められ,原告の主張する諸点について検討しても,証拠の評価,事実の評価等に関する原告の主張は,いずれも採用することができない。

原告は,専業メーカー間の合意内容との連動性,専業メーカーとの競合性,担当部門の違いに係る各事情に照らせば,三和シヤッター工業㈱向けに販売された特定カラー鋼板については,黙示にカルテルの合意から除外したことをうかがわせる特段の事情が存在することが明白であり,課徴金算定の基礎から除外されなければならない旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

本件審決が本争点についてした判断は,各認定事実の末尾に掲記された証拠等を総合してされたものであるところ,それらの証拠によって各事実を認定したことには,本件審決のその余の判断を併せみれば,経験則,採証法則等に違反する点はみられず,当該判断をすることには合理性があると認められ,原告の主張する諸点について検討しても,本件審決に実質的証拠が存在しない旨の原告の主張は,いずれも採用することができない。

原告は,本件審判手続において審判官が参考人審尋の申出を一部却下したこと,参考人審尋の申出を却下した4名について,供述調書の内容に対する反対尋問の機会を与えていないにもかかわらず,これらの供述調書を証拠として採用し,これを原告に不利な重要事実の認定に供したことは,憲法第31条,準司法手続に関する法の基本原則に反し違法である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

参考人審尋の採否については,審判官は,広範な裁量を有しており,原告が主張するように,当該事件に関連しかつ明白な違法ないし不当性が認められない限り原則として採用されなければならないという証拠法則が導かれるものではない。本件の経過に照らしてみても,その経過自体に違法な点はみられないばかりか,原告が参考人審尋の申出をした10名のうち6名の参考人の審尋を実施した結果,他の4名についてこれを調べなければならない事態となったとはいえないから,これら4名について参考人審尋の申出を採用しなかったことが,裁量を逸脱又は濫用したものということはできない。

また,反対尋問の機会を与えるということは,これによって真実性を担保しようというものであるが,刑事訴訟手続のように厳格な要請がされる手続とまではいえず,信用性の問題として判断すれば足りるところ,前記各供述調書は,一定程度の信用性があると認められるから,これらを事実の認定に供したことが違法であるということはできない。

本件は,原告による上告及び上告受理申立てにより,平成25年度末現在,最高裁判所に係属中である。

東京高等裁判所は,課徴金減免制度の趣旨及び概要について,課徴金減免制度の適用の有無及び内容は,当該違反行為に係る違反事業者が何番目に課徴金減免制度に基づく事実の報告及び資料の提出(以下アにおいて「報告等」という。)を行ったか,当該事業者より前に報告等を行った事業者が何社あったか,さらに調査開始日より後の報告等についてはその内容が既に公正取引委員会が把握している事実に係るものか否かといった,違反事業者自身は事前に知り得ない多分に偶然的ともいえる事情によって左右されるものであり,その順番の基準となる違反行為の範囲についても,報告等を行い又は行おうとする事業者の主観的認識とは無関係に,専らその時点で公正取引委員会によって把握されていた範囲によって画されるというべきである旨判示した上,後記各争点について判示した。

原告は,1次立入検査と被告が平成22年4月13日に行った原告及び弥栄電線㈱ほか5社の営業所等への立入検査(以下アにおいて「2次立入検査」という。)が,いずれも特定VVFケーブルにつき独占禁止法第2条第6項に規定する不当な取引制限に該当する行為(以下アにおいて「本件違反行為」という。)について実施されたとする本件審決の認定は,経験則に反し,実質的証拠を欠く旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

前提事実によれば,特定VVFケーブルも3品種(CV,CVV,IV)も,いずれも銅を導体として使用する絶縁物で被覆したケーブル又は電線で,絶縁物で被覆した上を保護被覆で保護した電気導体であり(電気設備に関する技術基準を定める省令〔平成9年通商産業省令第52号〕第1条第6号参照),一般住宅,商業施設,公共施設等の屋内配線及び電気機器の制御用ケーブル等に使用されるものであって,材質,性能,用途,使用場所等で密接な関係があり,両者とも1次立入検査及び2次立入検査の際に被告の審査官が原告その他の事業者に対して交付した被疑事実の告知書(以下アにおいて「本件告知書」という。)が被疑事実とする「建設・電販向け電線・ケーブル」に含まれることは明らかである。また,その製造原価の大部分を電気銅の購入費用が占めていた点,その販売価格が銅建値に大きく左右され,銅建値等を踏まえて販売価格が決定されていた点においても共通しており,その市場及び販売価格の決定方法においても両者には共通性があるものということができる。これらの事実によれば,特定VVFケーブルと3品種とは,前記のとおり,材質,性能,用途,使用場所等で密接な関係があり,取引通念上一連一体をなす取引を構成するものということができるのであって,法の適用上,特定VVFケーブルと3品種とで別個の取引となるということはできない。したがって,1次立入検査において違反行為とされていたのは3品種の取引制限行為のみでなく,特定VVFケーブルの取引制限行為(本件違反行為)も対象とされていたということができ,1次立入検査と2次立入検査との間に約4か月の間隔があることや,最終的には3品種に係る取引制限行為と特定VVFケーブルに係る本件合意(原告,矢崎総業㈱及び弥栄電線㈱ほか5社が住電日立ケーブル㈱ほか2社と共同してした特定VVFケーブルの販売価格を決定していく旨の合意。以下アにおいて同じ。)による取引制限行為が各別の違反行為として立件されてそれぞれにつき排除措置命令が発せられたことを考慮しても,本件違反行為が1次立入検査の被疑事実に含まれていたとする本件審決の認定は,合理的と認められ,本件審決に実質的証拠の欠缺も経験則違反も認められない。

原告は,本件告知書は,事件名及び被疑事実の要旨の記載が抽象的で,特定VVFケーブルの取引を対象としたものか否かが明確でないから,本件告知書に基づいて行われた1次立入検査も2次立入検査も,報告等の期限の起算日としての立入検査とはなり得ず,したがって,1次立入検査から20日を経過していることを理由に原告が課徴金減免のための報告等をしても受け付けられないとする本件回答は違法,不当であり,これを否定した本件審決の判断は適正手続の保障を定めた憲法第31条に違反する旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

本件告知書の事件名及び被疑事実の要旨に記載された「電線・ケーブル」に特定VVFケーブルが含まれ,原告がその製造販売業者に当たることは明らかであり,「建設・電販向け」という需用者を示す用語によって,被疑事実が独占禁止法第2条第6項にいう「一定の取引分野」に関するものであることも明示されており,この種の取引制限行為がしばしば密室で行われ,発見,解明が容易でないことも考慮すると,立入検査の段階でさらに電線・ケーブルの種類や用途まで詳細に告知書に記載するよう求めることはいたずらに困難を強いるものであり,相当とはいい難く,本件告知書の記載が特定性や明確性を欠くものということはできず,原告の憲法第31条違反の主張は前提を欠く。

原告は,本件回答は違法,不当であり,これによって原告は課徴金減免制度の適用を受ける機会を失ったのであるから,実質的にみて独占禁止法第7条の2第12項を適用又は類推適用して課徴金減免の効果を認めるべきであるから,これを否定した本件審決には同条違反の違法がある旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

1次立入検査において特定VVFケーブルに関する本件合意についても調査の対象となる違反行為に含まれていたということができるから,独占禁止法第7条の2第12項にいう本件違反行為の「調査開始日」は1次立入検査の日である平成21年12月17日であると認めるのが相当であり,課徴金の減免に係る報告及び資料の提出に関する規則(平成17年公正取引委員会規則第7号。以下アにおいて「課徴金減免規則」という。)第5条が定める同法第47条第1項第4号に掲げる処分が最初に行われた日である同日から起算して20日を経過した日より後の平成22年4月13日にされた原告の事前相談に対し,被告が課徴金減免規則による報告等の期限が既に経過していて原告から報告等があっても受け付けられない旨の本件回答をしたことが違法,不当とは認められず,原告の主張はこの点で既に理由がないし,仮に本件回答が誤っていたとしても,実際に何らの報告等も行っていない違反事業者に同法第7条の2第12項の定める課徴金の一部減額の効果を認めるのは,課徴金減免制度の趣旨に反するというほかなく,原告の主張はそもそも失当である。

本件は,原告による上告及び上告受理申立てにより,平成25年度末現在,最高裁判所に係属中である。

原告は,①トラスト・メンバーズ又はTST親交会と称する会(以下アにおいて両者を併せて「TST親交会等」という。)の会員ではあったが本件基本合意を認識していなかった,②原告が,失格になる可能性がある85パーセントの調査基準価格を大きく下回る価格で入札したことは,受注調整の結果,受注予定者となったものではないことを示唆しており,また,本件物件では,TST親交会等の会員,アウトサイダーを問わず熾烈な競争が行われていたことは明らかであり,人為的な入札価格の操作は客観的にもうかがえないなどとして,本件物件は,原告が基本合意に基づいて受注調整を行い受注予定者となって受注したものではなく,本件物件に関する課徴金納付命令は不当である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

供述調書及び本件物件についての入札調書によれば,本件物件について,本件基本合意に基づき,原告が受注予定者となった結果,原告が本件物件を受注したものとした本件審決の認定には合理性が認められる。

原告専務取締役は,本件審決の審理における参考人審尋において,平成13年10月か11月に開催されたTST親交会等の総会には出席したと供述しており,TST親交会等は,毎年1回,ほとんどの会員の出席の下,総会を開催し,毎年度の業務報告,会計報告等を行い,会員には,必要に応じて「トラスト・シグナル」と称する連絡文書等を会長名で送付し,平成15年10月16日に岩手県花巻市で開催された総会においては,引き続き受注調整を継続することが確認され,総会資料は,欠席者に対しても配布されていたことは本案審決の認定するところであり,原告専務取締役に本件基本合意についての明確な認識がなかったとは認め難い。

入札価格については,本件物件の入札が行われる頃には,調査基準価格85パーセント以下での低価格入札であっても,受注価格の低落防止のための受注調整がされる状況にあったというべきであるし,千田工業㈱の代表者から,原告が調査基準価格である85パーセントを下回る低価格入札をしようとしているとの連絡を受けたTST親交会等の会員としては,調査基準価格である85パーセント以上の価格で入札すれば本件基本合意には反することはなく,仮に原告が低入札価格調査で失格となれば,本件基本合意に反することなく落札することができる可能性があるのであるから,TST親交会等の会員3社の入札も,本件基本合意に基づく受注調整がなかったことをうかがわせるものではない。また,原告が他の事業者と共同して岩手県発注の特定建築工事について,受注予定者を決定し,受注予定者が受注できるようにする行為(本件違反行為)は,TST親交会等の会員の中において受注調整をすることにより,公共の利益に反して,岩手県発注の特定建築工事の取引分野における競争を実質的に制限するものであるから,アウトサイダーの行動によって本件基本合意に基づく受注調整がなかったということはできない。

以上によると,原告の主張にはいずれも理由がなく,本件物件は,本件基本合意に基づく受注調整の結果,具体的な競争制限効果が発生するに至ったものとし,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項所定の「当該…役務」に該当し,その対価は課徴金算定の対象となるものとした本件審決の認定には合理性があるというべきである。

原告は,消費税は,商品,役務等の「対価」ということはできないこと,岩手県の入札は税抜価格で行われること,会計上,消費税は預り金,負債であって売上額には含まれないことなどから,受領し,預かっている消費税に対し,課徴金を課すのは不当である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

役務の提供に係る消費税相当額は,法的性質上,請負等の役務の対価である「代金」の一部であり,平成17年独占禁止法施行令改正施行令による改正前の独占禁止法施行令第6条第1項にいう「提供した役務の対価」に含まれ,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項の「売上額」に含まれると解され(最高裁判所平成10年10月13日第三小法廷判決),また,本件物件の入札が,消費税抜きの価格で行われているとしても,本件物件についての請負契約は,消費税を含んだ額で締結されていることからすれば,本件物件の請負代金中の消費税額相当額に課徴金を課すこととした本件審決の判断には合理性があり,これを不当ということはできない。

本件は,原告による上告及び上告受理申立てにより,平成25年度末現在,最高裁判所に係属中である。

原告らは,平成17年6月10日の会合,平成19年から平成20年までの会合,平成20年2月26日の会合を通じて,24社には受注調整に実効性がないことについて相互の了解があったのであって,いずれの会合でも各社の願望を述べ合ったにすぎず,受注調整に向けて何らかの具体的,基本的な合意が成立したとはいえず,また,平成20年2月26日の会合には原告らは出席していない旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

平成17年6月10日から平成20年2月26日までの間に開かれた会合及び平成20年3月12日から平成21年3月31日までの間(以下アにおいて「本件期間」という。)に行われた入札に係る認定事実によれば,判決書別紙2記載の川崎市発注の特定下水管きょ工事に係る一覧表の一連番号(以下アにおいて「番号」という。)のうち,遅くとも番号1の入札が行われた平成20年3月12日までに,同年2月26日の会合に欠席した者も含め,24社中,岡村建興㈱を除く23社の間で,本件基本合意が成立したことを認めることができる。

原告らは,本件期間中に,受注調整が行われず自由な価格競争が行われた,いわゆるフリー物件が複数存在した,すなわち,低価格入札を行う者と認識されていた㈱トモエコーポレーションがAランクの事業者の中に含まれていたことが判明した平成21年2月13日の入札以降を除いたとしても,全35件の入札のうち,6件(番号7,17,28,31,32,35)を占めており,全体の2割弱について自由な価格競争を行っていた事実は,当該取引に係る市場が有する競争機能が損なわれたとの事実が存しないことを如実に示している旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

独占禁止法第2条第6項にいう「一定の取引分野における競争を実質的に制限する」とは,当該取引に係る市場が有する競争機能を損なうことをいい,本件のような一定の入札市場における受注調整の基本的な方法や手順等を取り決める行為によって競争制限が行われる場合には,当該取決めによって,その当事者である事業者らがその意思で当該入札市場における落札者及び落札価格をある程度自由に左右することができる状態をもたらすことをいうものと解される。本件基本合意をした24社は,本件期間中Aランクの市内業者であった31社中の77.4パーセントを占めており,本件期間中に発注された川崎市発注の特定下水管きょ工事42件のうち28件(42件の66.7パーセント)の競争入札につき,本件基本合意に基づき,受注予定者をその都度決めた上でその受注予定者が落札できるように協力し合う受注調整を行っていたものである。受注調整をした入札への参加者は,ほとんどがこの24社のうちの者であり,それ以外の者の入札参加は,熊谷建設㈱が28件中5件(うち1件は㈱小沼工務店とのJV),河﨑組建設業㈱が1件(㈱織戸組とのJV),光洋重機建設㈱が1件(加藤土建㈱とのJV)と,ごく僅かであった。そして,受注調整が行われた入札の落札率は,最低でも96パーセント台であり,大部分が97パーセント以上という高率であった。以上によれば,24社がこれらの受注調整を行うもとになった本件基本合意は,当事者である事業者らがその意思で当該入札市場における落札者及び落札価格をある程度自由に左右することができる状態をもたらしていたものと認められ,独占禁止法第2条第6項にいう「一定の取引分野における競争を実質的に制限する」ものとして,同条同項の「不当な取引制限」に該当するものということができ,またそのような合意が,一般競争入札により自由な競争のもとに適正な価格形成をはかることを妨げる点で公共の利益に反することも明らかである。

番号17,28,31,35の4件はいずれも24社のうちの㈱重田組と㈱小沼工務店とが落札率80パーセント台の低価格で落札しており,受注調整が行われた様子はうかがわれないから,フリー物件であったと認められるが,この期間中に受注調整がなされ,予定どおりの者がその希望価格で落札したことが認められるものが前記のとおり28件あったことと対比すれば,全体としては,本件基本合意によって競争が実質的に制限されていたものといえる。

原告らは,本件基本合意の成立時期について,早くとも岡村建興㈱が他の23社と意思を通じたといい得る番号9の工事の入札以降であり,本件基本合意の終了時期について,平成20年8月6日が入札締切日の番号17の工事に係る㈱重田組の低価格入札の入札態度を23社が認識した時点で本件基本合意を取りやめている旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

本件基本合意の成立時期について,岡村建興㈱が当初本件基本合意に参加せず,独自に低価格入札をした工事があったとしても,そのような行動は同社1社のみであり,他の23社は本件基本合意に基づき受注調整を行い,受注予定者が他の事業者の協力によって番号1ないし6及び8の工事を落札していたのであるから,この時期においても既に競争を実質的に制限する状態にあったといえるのであって,本件基本合意の成立を番号9の工事の入札以降であるとすべき理由はない。また,本件基本合意の終了時期について,番号17の工事の後の入札においても受注調整は続けられ,合意により決まった受注予定者が落札できるよう他の入札参加申込者が協力していたのであり,㈱重田組が番号17の工事の入札の後,低価格入札を繰り返すようになったことを示す証拠はなく,そのように他の入札参加者らが認識し,そのことが入札に影響を与えていたことを示す証拠もない。㈱重田組も,少なくとも番号30,33,34の各工事の入札において,入札を辞退するなどして受注予定者に協力したことが認められる。以上からすれば,㈱重田組が本件基本合意を無視した低価格入札を始めたと他の事業者らが認識したために番号17の工事の入札以降は本件基本合意の効力が切れたとみるべきである旨の原告らの主張は採用できない。

原告らは,争点(ア)~(ウ)について,原告らの主張は前記のとおりであるから,原告らが番号6及び24の工事を受注して施工したことは独占禁止法第7条の2第1項に該当しない旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

原告らが受注した工事についても,本件基本合意に基づく受注調整がされたことが認められ,これらはいずれも,本件基本合意に基づく受注調整の結果であるから,独占禁止法第7条の2第1項に該当し,同項に定める課徴金納付命令の対象となる。

原告㈱吉孝土建は,JVの相手方である藤木工業㈱の会長から,同社だけが工事の施工をし,請負代金も同社のみが受領したい旨の申入れを受け,これを承知し,同社からは,名前を貸す代金として315万円しか取得していないことから,当該工事について原告㈱吉孝土建が取得した請負代金額は0円であり,売上額はない旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

原告㈱吉孝土建が藤木工業㈱と交わした共同企業体協定書においては,出資割合は藤木工業㈱70パーセント,原告㈱吉孝土建30パーセントである。通常であれば請負代金額は,この割合で按分されたと解されるから,落札価格4億6800万円の30パーセントに当たる1億4040万円(税込みで1億4742万円)の売上げを得られたことになる。原告㈱吉孝土建は,同割合で経費を負担したとしても,この売上金額からして相応の利益を見込めるはずであったのに,藤木工業㈱側だけの都合を一方的に言われて,315万円の名義貸料のみで手を引くというのはにわかに信用できないところである。しかも,同原告が証拠として提出する藤木工業㈱との覚書は,端的に原告㈱吉孝土建が契約から離脱し経費も負担せず請負代金も取得しないことを確認する内容ではなく,その第1項は「当該工事は分割施工が不可能な為,一完施工を原則とする。」と,工事の施工方法についてのみの,それも原則的な定めを合意するにすぎないもののようにもとれる表現である。その上,第2項では,「持分以上の出資を必要とする場合はその都度協議とする。」とあって原告㈱吉孝土建が持分に従った出資をすることを前提とした合意をしており,一切出資しないことにしたという同原告の主張とは明らかに矛盾する。さらに,原告㈱吉孝土建は,このようにJVの相手方から要請されて出資をしないことにしたという主張を,平成23年11月2日に行われた同原告代表者の審尋において最後に述べているが,平成22年9月9日に第1回審判が開始されて以降,準備書面に記載することもなく,陳述書においても述べていなかった。このことも極めて不自然であるといわなければならない。以上によれば,原告㈱吉孝土建が番号24の工事の落札後に請負金額の取得は0円と変更されたとの事実は認められない。

本件は,原告らによる上告及び上告受理申立てにより,平成25年度末現在,訴訟係属中である。

原告は,排除措置を命ずる審決(以下アにおいて「本案審決」という。)が認定した合意(以下アにおいて「本件基本合意」という。)に基づき原告が受注予定者と決定されるに至った具体的経緯は明らかにされておらず,本件各物件につき受注調整がされたことを裏付ける直接証拠も存在せず,本件受注調整を否定する事情が存在することからすると,本件基本合意に基づく受注調整は存在しなかったとみるべきであるから,本件各物件は,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項に規定する「当該・・・役務」に該当しない旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項に規定する「当該・・・役務」とは,当該違反行為の対象とされた役務であって,本件のような入札談合の場合には,基本合意の対象となった役務全体のうち,個別の入札において,基本合意に基づく受注調整により当該事業者が受注予定者として決定されて受注するなど,基本合意による競争制限効果が及んでいるものをいうと解するのが相当である。

トラスト・メンバーズ又はTST親交会(以下アにおいて両者を併せて「TST親交会等」という。)の結成及び本件基本合意の目的,TST親交会等の継続的な活動状況,受注調整における連絡方法,TST親交会等の会員による受注実績に加え,原告がTST親交会等の設立以来の会員であり,原告代表者がTST親交会等の役員を務めてきたことに鑑みれば,入札の対象物件が本件基本合意の対象となり得る特定建築工事である場合には,当該物件が本件基本合意に基づく受注調整の対象から除外されたと認めるに足りる特段の事情のない限り,当該物件について本件基本合意に基づく受注調整がされ,競争制限効果が発生したと推認するのが相当であり,前記推認の下では,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項に規定する当該役務の該当性を認めるために,必ずしも本件基本合意に基づき受注予定者が決定された具体的経緯が明らかにされることや,当該物件につき受注調整がされたことを裏付ける直接証拠が存在することを要しないというべきである。

そして,本件各物件については,前記推認を覆すに足りる特段の事情を認めるに足りる証拠は存在せず,本件審決が本件各物件につき,本件基本合意に基づく受注調整による競争制限効果が発生したと認定したことは,いずれも実質的証拠に基づく合理的な認定ということができるから,本件各物件は,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項に規定する「当該・・・役務」に該当する。

原告は,本件各物件に係る契約金額の増額変更は,岩手県が直接,当初契約を締結した事業者との間で合意したもので,当初の契約と一体をなすものとして本案審決が認定した違反行為(大森工業㈱に係る部分を除く。)の効果が及んでいるとはいえず,不当な取引制限による経済的利得として擬制される役務の対価に当たらないから,増額変更部分を課徴金の算定の基礎に含めている本件審決は違法である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

本件各物件の建設工事請負契約変更(第1回)請書によれば,増額分に係る工事は,当初の工事受注から数か月後に合意され,設計内容について変更図書及び仕様書が作成されているものの,工事場所,工期及び工事の名称は当初の契約と変わらず,当初の工事を前提とし,これと一体を成すものと認められるから,原告の主張は採用することができない。

原告は,本件各物件に係る消費税相当額を課徴金の算定の基礎に含めている本件審決は違法である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

消費税が,法的には役務の提供等を行った事業者が自らの納税義務に基づき納付するものとされ(消費税法〔昭和63年法律第108号〕第2条第1項,第5条第1項),役務提供の相手方の納めるべき税額を預かり納付するものではなく,社会通念上も代金の一部と認識されているということができる上,平成17年独占禁止法改正法による改正前の独占禁止法が,課徴金の算定について,違反行為により事業者が取得した現実の経済的利得額そのものとは別に,一律かつ画一的に算定する売上額に一定の比率を乗じて算出すべきものと定めていること(同法第7条の2第1項,第2項)に鑑みると,役務の提供等の対価の中から消費税相当額を控除するのがこれらの規定の趣旨であると解することはできず,消費税相当額を含む契約により定められた対価の額を合計する方法により算定した売上額に基づき課徴金の額を算出することが違法ということはできない(最高裁判所平成10年10月13日第三小法廷判決)。

本件は,原告による上告及び上告受理申立てにより,平成25年度末現在,訴訟係属中である。

原告は,排除措置を命ずる審決(以下アにおいて「本案審決」という。)において本件基本合意(本案審決が認定した合意。以下アにおいて同じ。)が認定されたからといって一律に具体的な競争制限効果が発生したものと推認することは不当であり,本件各物件について,本件基本合意に基づき受注調整がされ,具体的に競争制限効果が発生したことを立証する証拠は存在せず,むしろ受注調整を否定する事情が存在するから,本件各物件は平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項に規定する「当該…役務」に該当しない旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

本件基本合意は,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項に規定する「役務の対価に係るもの」に当たるものであるところ,同項所定の課徴金の対象となる「当該…役務」とは,本件のような入札談合の場合には,本件基本合意の対象とされた工事であって,本件基本合意に基づく受注調整等の結果,具体的な競争制限効果が発生するに至ったものをいうと解すべきである(最高裁判所平成24年2月20日第一小法廷判決)。

①本件基本合意の対象となる岩手県発注の特定建築工事の時期,地域等は,特に限定されていないこと,②平成13年4月1日から平成16年10月25日までの期間(以下アにおいて「本件違反行為期間」という。),岩手県発注の特定建築工事133物件中118物件を,トラスト・メンバーズ又はTST親交会(以下アにおいて両者を併せて「TST親交会等」という。)の会員である105社が受注し,前記133物件中63件については,本件基本合意に基づき実際に受注調整が行われており,前記63物件は,特定の地域や時期に偏ることなく,岩手県内の全域において,本件違反行為期間全般にわたって実施されたこと,③TST親交会等が,会員間の親睦を深めつつ,岩手県発注の特定建築工事について,受注価格の低落の防止及び受注機会の均等化を図ることを目的として結成され,会員間で受注の確率を高めるために本件基本合意をし,本件基本合意に基づき,臨時役員会や「研究会」等の会合による協議や電話連絡の方法を使用することにより,継続的に受注調整を行ってきたこと,④原告が,TST親交会等の結成から解散までの間,継続して,TST親交会等の会員であったことに照らすと,入札の対象物件が,本件基本合意の対象となり得る岩手県発注の特定建築工事であり,かつ,105社のいずれかが入札に参加して受注した工事については,当該物件が本件基本合意に基づく受注調整の対象から除外されたと認めるに足りる特段の事情のない限り,本件基本合意に基づく受注調整がされて受注予定者が決定され,具体的な競争制限効果が発生したものと推認するのが相当であり,このような推認の下では,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項に規定する「当該…役務」の該当性を認めるためには,必ずしも本件基本合意に基づき受注予定者が決定されるに至った具体的経緯が明らかにされることや,当該物件につき受注調整がされたことを裏付ける直接証拠が存在することを要しないというべきである。

そして,本件各物件については,本件基本合意に基づく受注調整の対象から除外されたと認めるに足りる特段の事情を認めることはできず,むしろ,前記推認を補強する具体的事情が存在しているというべきであり,当該各物件は,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項に規定する「当該…役務」に該当する。

原告は,4物件に係る契約金額の増額変更は,岩手県が,直接,当初契約を締結した事業者との間で合意したものであり,当初の契約と一体となるものとして本案審決が認定した違反行為(大森工業㈱に係る部分を除く。以下アにおいて「本件違反行為」という。)の効果が及んでいるとはいえず,不当な取引制限による経済的利得として擬制される売上げないし役務の対価とはいえず,増額変更部分を課徴金の算定の基礎に含めている本件審決は違法である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

4物件の建設工事請負契約変更(第1回)請書によれば,増額分に係る工事は,当初の工事受注から数か月後に合意され,設計内容について変更図書及び仕様書が作成されているものの,工事場所,工期及び工事の名称は当初の契約と変わらず,当初の工事を前提とし,これと一体を成すものと認められるから,増額変更部分にも本件違反行為の効果が及んでいるというべきであり,原告の主張は採用することができない。

原告は,本件各物件に係る消費税相当額を課徴金の算定の基礎に含めている本件審決は違法である旨主張した。

これに対し,東京高等裁判所は,以下のとおり判示した。

消費税法(昭和63年法律第108号)は,当該役務の提供を行った事業者を消費税の納税義務者とし(同法第2条第1項,第5条第1項),役務の提供を受けた者は,消費税相当額を転嫁されて負担するにとどまり,法律上の納税者とはされていないこと,消費税相当額は,請負代金等の金員と同一の法的性質を有する金員として一体的に事業者に支払われ,事業者が当該受領した金員の中から消費税を納付することが予定されていること等からすれば,消費税相当額は,平成17年独占禁止法施行令改正施行令による改正前の独占禁止法施行令第6条にいう役務の「対価」に含まれ,したがって,平成17年独占禁止法改正法による改正前の独占禁止法第7条の2第1項所定の「売上額」に含まれると解すべきである(最高裁判所平成10年10月13日第三小法廷判決,東京高等裁判所平成18年2月24日判決)。

本件判決は,上訴期間の経過をもって確定した。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

最高裁判所は,本件上告理由は,民事訴訟法第312条第1項又は第2項に規定する事由に該当せず,また,本件は同法第318条第1項により受理すべきものとは認められないとして,上告棄却及び上告不受理の決定を行った。

平成25年度当初において係属していた審決取消請求訴訟以外のもので独占禁止法関係行政事件は,独占禁止法第70条の15に基づく閲覧謄写許可処分取消請求事件の1件であった。同事件については,東京高等裁判所において一審原告による控訴を棄却する判決が言い渡され,その後,一審原告は上告及び上告受理申立てを行った。このため,平成25年度末現在係属中の審決取消請求訴訟以外のもので独占禁止法関係行政事件は1件である。

最高裁判所平成25年(行ツ)第496号,平成25年(行ヒ)第538号

事件記録閲覧謄写許可処分取消請求事件

上告人兼申立人(一審原告,原審控訴人) 一般社団法人日本音楽著作権協会

被上告人兼相手方(一審被告,原審被控訴人) 国(処分行政庁 公正取引委員会)

(一審の事件番号 東京地方裁判所 平成23年(行ウ)第322号)

(原審の事件番号 東京高等裁判所 平成25年(行コ)第80号)

提訴年月日 平成23年5月20日

一審判決年月日 平成25年1月31日(請求棄却,東京地方裁判所)

控訴年月日 平成25年2月13日(一審原告)

原判決年月日 平成25年9月12日(控訴棄却,東京高等裁判所)

上訴年月日 平成25年9月25日(上告及び上告受理申立て,一審原告,原審控訴人)

(ア) 本件は,平成21年(判)第17号一般社団法人日本音楽著作権協会に対する審判事件(以下イにおいて「本件審判事件」という。)に係る利害関係人(以下イにおいて「本件申請者」という。)が独占禁止法第70条の15に基づいて行った本件審判事件の事件記録(以下イにおいて「本件事件記録」という。)の閲覧謄写申請に対し,処分行政庁が当該事件記録のうち一部を除いて閲覧謄写を許可する旨の処分をしたところ,一審原告が,その処分の一部分(以下イ及びウにおいて「本件開示決定」という。)の取消しを求めるものである。

なお,一審原告は,本件訴訟の提起とともに,本件開示決定について,本案事件の判決確定までの執行停止を求める申立てをしたところ,東京地方裁判所は,本案事件の一審判決言渡しまでの間,本件開示決定の執行を停止する決定を行った。

(イ) 第一審である東京地方裁判所は,①本件申請者は,本件審判事件の対象を成す違反行為である私的独占の被害者であるということができるのであって,独占禁止法第70条の15第1項にいう利害関係人に該当する,②独占禁止法第70条の15第1項の「正当な理由」に係る処分行政庁の判断について,処分行政庁がその裁量権の範囲を逸脱し又はこれを濫用したということはできない,③処分行政庁が利害関係人による閲覧又は謄写に応ずることを拒否することができる正当な理由となるべき,具体的な権利ないし利益としての「弁護士・依頼者秘匿特権」や「職務活動の成果(ワークプロダクト)」の法理なるものが存在することを肯認することはできないとして,一審原告の請求を棄却したため,一審原告は,東京高等裁判所に控訴を行った。

なお,一審原告は,本件訴訟の控訴とともに,本件開示決定について,本案事件の判決確定までの執行停止を求める申立てをしたところ,東京高等裁判所は,本案事件の原判決言渡しまでの間,本件開示決定の執行を停止する決定を行った。

(ウ) 原審である東京高等裁判所は,①一般に,抗告訴訟において,裁判所はもとより,行政庁が行政処分をした時を基準時として当該行政処分の違法性について判断をすべきものであるし,当該行政処分後に事実関係や法律関係の変動が生じた場合には,その効力が遡及するものであっても,その事実関係や法律関係の変動に応じて例えば当該行政処分を一部変更する処分をしたり撤回するなど,改めていかなる行政処分をすべきであるかについては,原則として行政庁が第一次的に判断すべきであるから,そのような判断を待つことなしに,事実関係や法律関係の変動に応じて直ちに行政処分の効力もまた変動したものとしてそれを前提として裁判所が判断することは原則として許されないと解すべきであり,本件においては,たしかに一審原告が受けた独占禁止法第7条第1項の規定に基づく排除措置命令を取り消す旨の審決(以下イにおいて「本件取消審決」という。)がされたものの,本件取消審決に対してはその取消しを求める訴えが係属中であり,このような段階において,処分行政庁が本件事件記録の謄写に応ずる旨の決定(以下イにおいて「本件決定」という。)の撤回又は取消しを行うのか,あるいは本件決定は適法要件を満たすと判断してこれを維持するのかなどいかなる対応をするかは行政庁の第一次判断権に委ねられているというべきであり,そのような事情の下で,裁判所が本件取消審決がされたことにより直ちに本件申請者は独占禁止法第70条の15第1項にいう「利害関係人」あるいは「被害者」ではなくなったとして本件決定が違法になったと判断することは,許されない,②憲法第21条第2項後段(通信の秘密)が,国民に対する一般的な通信の秘密の保障を超えて,弁護士と依頼者との間のコミュニケーションを特別に具体的な権利ないし利益として絶対的に保障していると解すべき理由は見出し難く,同様に,憲法第22条第1項(職業選択の自由),第31条(適正手続の保障),第32条(裁判を受ける権利),第34条及び第37条(抑留や拘禁の要件,刑事被告人の権利等),第35条(令状主義)が,それぞれの条項が定める一般的な保障や権利利益等の保護を超えて,特に弁護士と依頼者との間のコミュニケーションを特別に具体的な権利ないし利益として保護していると解することはできず,一審判決が詳細に検討しているように,ほかに一審原告が主張する「弁護士・依頼者秘匿特権」が我が国の現行法の法制度の下で具体的な権利又は利益として保障されていると解すべき理由は見出し難い,③一審判決が説示するように「弁護士の職務活動の成果(ワークプロダクト)の法理」は我が国の現行の法制度の下で当然に認められている法理であると解すべき根拠は見出し難く,また,独占禁止法第70条の15所定の事件記録の閲覧謄写請求権は,審判手続における当事者の防御権行使等のためだけではなく,審判手続に参加し得る者が参加又は意見陳述の要否を検討し,法違反行為の被害者が差止請求訴訟又は損害賠償請求訴訟を提起しあるいは維持するための便宜を図る趣旨で設けられたものであり(最高裁判所平成15年9月9日第三小法廷判決),民事訴訟における書証の申出の方法として設けられた文書提出命令の申立てとは制度の趣旨も目的も異なり,申請する主体や認められるべき要件も異なっているのであって,一審原告の主張するようにこれらの認められる範囲が正確に重ならなければならないと解すべき理由はない,④そのほか,一審原告が主張する本件開示請求を拒否すべき「正当な理由」は,一審判決説示のとおり,理由がないとして本件控訴を棄却した。

本件は,一審原告の上告及び上告受理申立てにより,平成25年度末現在,最高裁判所に係属中である。

なお,一審原告は,本件訴訟の上告及び上告受理申立てとともに,本件開示決定について,本案事件の判決確定までの執行停止を求める申立てをしたところ,東京高等裁判所は,本案事件の判決確定までの間,本件開示決定の執行を停止する決定を行った。

平成25年度当初において係属中の独占禁止法第24条に基づく差止請求訴訟は8件であったところ,同年度中に1件の訴えが提起された。これら平成25年度の係属事件9件のうち,最高裁判所が上告棄却及び上告不受理の決定をしたことにより終了したものが1件,原告が訴えを取り下げたことにより終了したものが3件あった。また,名古屋高等裁判所が控訴人の控訴を棄却する判決を下したものが1件,東京地方裁判所が原告の請求を棄却する判決を下したものが1件,神戸地方裁判所が原告の請求を一部認容する判決(独占禁止法第24条に基づく請求については棄却)を下したものが1件あった(これら3件についてはいずれも上訴されたため係属中である。)。この結果,平成25年度末時点において係属中の訴訟は5件となった。

平成25年度当初において係属中の独占禁止法第25条に基づく損害賠償請求訴訟は,公正取引委員会が把握している限りでは,28件であったところ,同年度中に2件の訴えが提起され,また,東京高等裁判所において1件の判決が下された事案であって,最高裁判所において審理が3件の裁判体に分離されたものがある。これら平成25年度の係属事件32件のうち,和解により終了したものが3件,最高裁判所が上告棄却及び上告不受理の決定をしたことにより終了したものが15件あった。また,東京高等裁判所が原告の請求を一部認容する判決を下したものが3件及び原告の請求を棄却する判決を下したものが4件あった(これら7件のうち3件については判決が確定して終了し,4件については上訴されたため係属中である。)。この結果,平成25年度末時点において係属中の訴訟は11件となった。

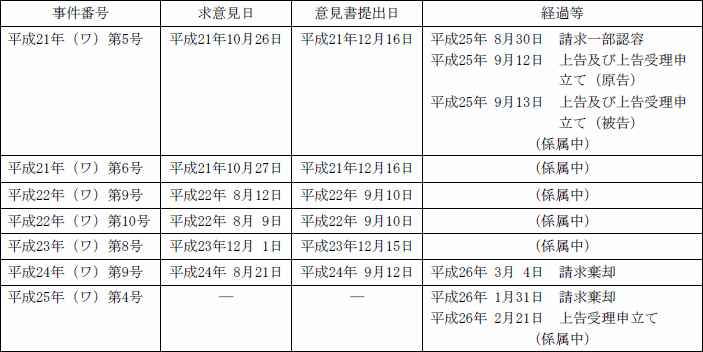

東京高等裁判所平成19年(ワ)第10号

損害賠償請求事件

原告 ㈱ナイガイ及び内外硝子工業㈱

被告 ニプロ㈱

提訴年月日 平成19年11月26日

公正取引委員会は,ニプロ㈱によるアンプル生地管に係る私的独占事件について,平成18年6月5日,ニプロ㈱に対し審判審決を行った。当該審決確定後,㈱ナイガイ及び内外硝子工業㈱は,ニプロ㈱に対して,独占禁止法第25条の規定に基づく損害賠償請求訴訟を東京高等裁判所に提起した。

本件については,東京高等裁判所から,平成19年11月27日,独占禁止法第84条第1項の規定に基づき,同法違反行為によって生じた損害額についての求意見がなされ,公正取引委員会は,平成20年8月14日,意見書を提出した。

平成24年12月21日,東京高等裁判所が請求を一部認容する判決を下したため,㈱ナイガイ及び内外硝子工業㈱は平成25年1月7日,上告及び上告受理申立てを行った(上告については同年3月21日に取り下げている。)。平成25年度末現在,最高裁判所に係属中である。

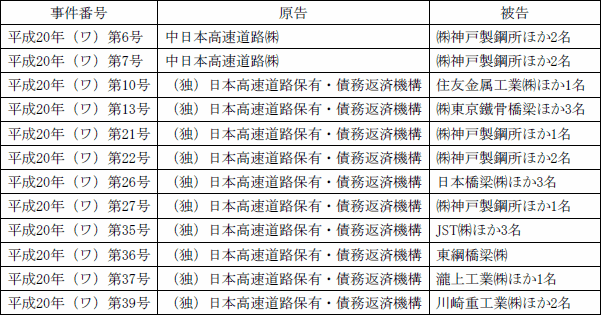

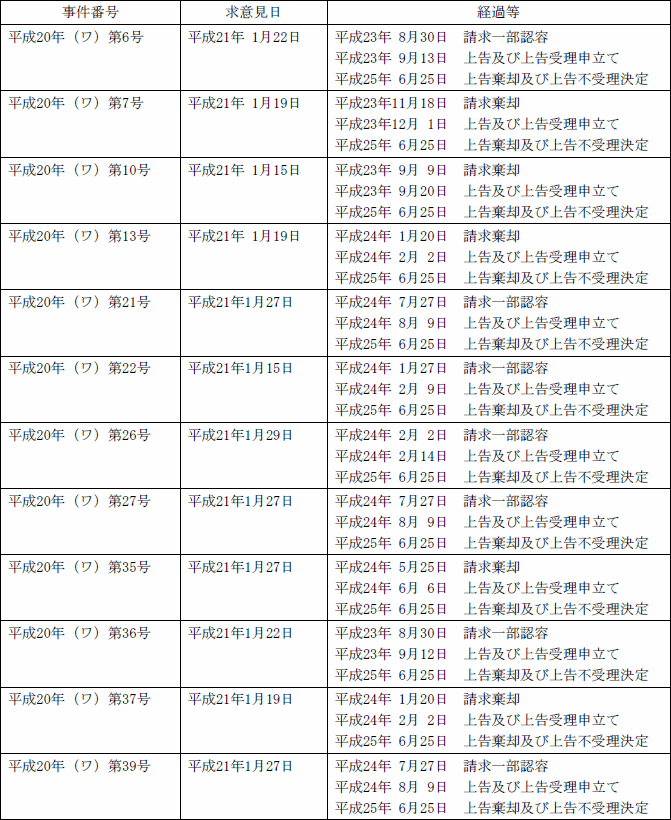

東京高等裁判所平成20年(ワ)第6号,第7号,第10号,第13号,第21号,第22号,第26号,第27号,第35号ないし第37号,第39号

損害賠償請求事件

提訴年月日 平成20年12月19日

公正取引委員会は,日本道路公団が発注する鋼橋上部工工事の入札談合について,平成17年11月18日,同工事の入札参加業者ら40名に対し当該行為の排除等を命ずる勧告審決を行った。当該審決確定後,前記表に記載の各原告らは,当該審決が認定した入札談合により日本道路公団が被った損害に係る賠償請求権を日本道路公団から承継したとして,三井造船㈱ほか29名に対し,独占禁止法第25条の規定に基づく損害賠償請求訴訟35件を東京高等裁判所に提起した。

本件の各事件については,次のとおり,東京高等裁判所から,平成21年1月15日から29日までの間に,独占禁止法第84条第1項の規定に基づき,同法違反行為によって生じた損害額についての求意見がなされ,公正取引委員会は,平成21年6月26日,いずれについても意見書を提出した。

本件においては,平成24年度までに22件の訴えの取下げ,1件の和解があり,東京高等裁判所が請求を認容する判決を下したものが7件,請求を棄却する判決を下したものが5件(これら12件についてはいずれも上告及び上告受理申立てが行われた。)あった。平成25年度においては,最高裁判所が12件全てについて上告棄却及び上告不受理決定を下したことから,原審判決が確定した。

東京高等裁判所平成21年(ワ)第5号,第6号,平成22年(ワ)第9号,第10号,平成23年(ワ)第8号,平成24年(ワ)第9号,平成25年(ワ)第4号

損害賠償請求事件

被告 ㈱セブン-イレブン・ジャパン

公正取引委員会は,㈱セブン-イレブン・ジャパンが,独占禁止法第19条(不公正な取引方法第14項〔優越的地位の濫用〕第4号(注)に該当)の規定に違反する行為を行っているとして,平成21年6月22日,㈱セブン-イレブン・ジャパンに対し当該行為の排除等を命ずる排除措置命令を行った。当該命令確定後,前記表に記載の各原告らは,㈱セブン-イレブン・ジャパンに対して,独占禁止法第25条の規定に基づく損害賠償請求訴訟をそれぞれ東京高等裁判所に提起した。

(注) 平成21年公正取引委員会告示第18号による改正前の一般指定第14項第4号

本件の各事件については,次のとおり,東京高等裁判所から,独占禁止法第84条第1項の規定に基づき,同法違反行為によって生じた損害額についての求意見がなされ,公正取引委員会は,いずれについても意見書を提出した。

本件については,東京高等裁判所が請求の一部を認容する判決を下したものが1件,請求を棄却する判決を下したものが2件あり,これらのうち1件は上告及び上告受理申立て,1件は上告受理申立てが行われた。平成25年度末現在,2件が最高裁判所に,4件が東京高等裁判所に係属中である。

被告による原告らに対する組織的な見切り販売妨害行為については,被告による研修又は指導等によって,見切り販売を行おうとし,又は行っている個々の加盟店オーナーに対し,その有する商品の価格決定権の行使を妨げ,見切り販売の取りやめを余儀なくさせていると評価することはできない。また,被告のレジシステム及び会計システムの仕様が,加盟店オーナーによる見切り販売を制限することを目的として設けられていると認めることは困難であり,実際上,デイリー商品の見切り販売の事実が仕様を通じて被告に判明する仕組みとなっていたとしても,そのことだけをもって,見切り販売を行おうとし,又は行っている加盟店オーナーに対し,見切り販売の取りやめを余儀なくさせていると評価することはできない。

被告による原告らに対する個別的な見切り販売妨害行為は,正常な商慣習に照らして不当に原告らに対して不利益を与えた違法な行為であるというべきである。原告らの損害の存在及びその額については,原告らに損害が生じたことは認められるものの,損害の性質上,その額を立証することが極めて困難であるから,口頭弁論の全趣旨及び証拠調べの結果に基づき,相当な損害額を認定するべきものである。

原告の本件請求権は時効によって消滅しており,被告がこれを援用する以上,その余の点について判断するまでもなく,原告の請求は理由がない。

原告らが被告からデイリー商品に係る見切り販売をしてはならないということを何度も告げられたのは,原告らが被告との間で加盟店基本契約を締結する以前のことであり,排除措置命令が違法行為の対象としていない部分であること,原告らが,見切り販売をするために具体的な準備をした事実及び原告らによる見切り販売の準備に対し,被告の担当者が具体的な妨害行為を行ったというような事実を認めるべき証拠はないこと,さらに,被告の担当者から原告らに対して値下げの中止の要請や,加盟店基本契約の解除等の不利益な取扱いをする旨を示唆するなどの事実は認められないことからすると,原告らに対し,被告が排除措置命令において違法とされた行為を行ったとは認められず,原告らの請求は理由がない。

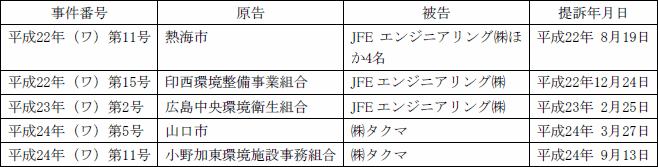

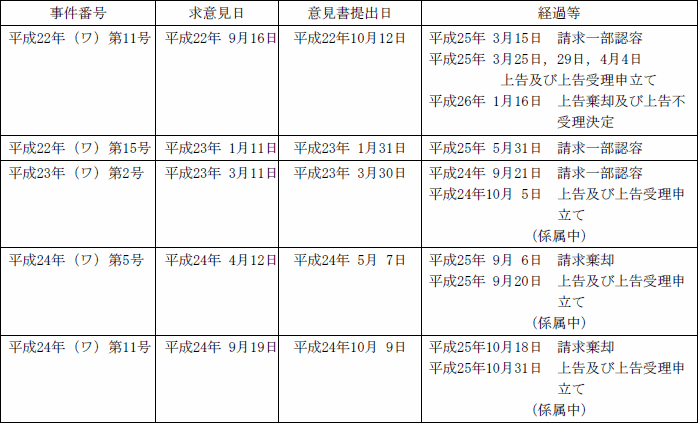

東京高等裁判所平成22年(ワ)第11号,第15号,平成23年(ワ)第2号,平成24年(ワ)第5号,第11号

損害賠償請求事件

公正取引委員会は,地方公共団体が発注するごみ処理施設建設工事の入札談合について,平成18年6月27日,日立造船㈱ほか4名に対し当該行為の排除等を命ずる審判審決を行った。当該審決確定後,前記表に記載の各原告は,それぞれ,各被告に対し,独占禁止法第25条の規定に基づく損害賠償請求訴訟を東京高等裁判所に提起した。

本件の各事件については,次のとおり,東京高等裁判所から,独占禁止法第84条第1項の規定に基づき,同法違反行為によって生じた損害額についての求意見がなされ,公正取引委員会は,いずれについても意見書を提出した。

本件については,平成24年度までに8件の和解があり,東京高等裁判所が請求の一部を認容する判決を下したものが3件,請求を棄却する判決を下したものが3件(これら6件のうち2件は上告及び上告受理申立てが行われた。)あった。平成25年度においては,最高裁判所が上告棄却及び上告不受理決定を下したものが3件(これら3件は東京高等裁判所において1件の判決が下されたものが最高裁判所において分離され裁判体が3件となったもの。)あった。また,東京高等裁判所が請求の一部を認容する判決を下したものが1件,請求を棄却する判決を下したものが2件あり,これら3件のうち1件は判決が確定して終了し,2件は上告及び上告受理申立てが行われた。平成25年度末現在,3件が係属中である。

原告は,本件対象期間において,アウトサイダーが入札に参加し,本件5社以外の者が落札した21件の平均落札率と本件工事の落札率との差をもって損害を認定すべきであると主張するが,本件工事については,ごみ焼却施設一般の個別性に加え,被告が他の4社と比較して有利な立場にあった等の特殊性もあるから,平均落札率との差をもって,これを直ちに損害と認めることまではできない。

そうすると,本件の損害は,その性質上その額を立証することが極めて困難であるから,口頭弁論の全趣旨及び証拠調べの結果に基づき,本件に顕れた事情を総合考慮し,落札価格(契約金額)の2パーセントに当たる9682万円をもって原告が被った相当な損害額であると認める。

本件入札は,本件5社がストーカ炉の入札において不当な取引制限を行っていたと公正取引委員会が認定した期間内に行われたものであり,本件工事は,中型工事に位置付けられ,事業費込みの予算額が135億3420万円(消費税込み)という規模の大きい高額の工事であり,また,被告は,本件工事について受注意欲が極めて強く,本件工事の落札率は,97.22パーセントであって高い率であったといえるが,本件証拠関係の下では本件個別合意の存在を推認することはできない。

本件入札は,本件5社がストーカ炉の入札において不当な取引制限を行っていたと公正取引委員会が認定した本件対象期間内に,本件5社及び㈱クボタを入札参加者として行われたものであり,本件工事の落札率が,97.52パーセントであって,高いといえる率であるとしても,それだけで本件個別談合の存在を推認するには足りないし,本件入札における各社の入札価格の点を加えても,同様であって,他に本件個別談合の存在を推認させる事実を認めることはできない。したがって,本件個別談合の存在は,本件証拠関係の下では認めるに至らないというほかない。

東京高等裁判所平成23年(ワ)第7号,第10号,第13号,平成24年(ワ)第7号

損害賠償請求事件

公正取引委員会は,国の機関及び地方公共団体が発注する大気常時監視自動計測器の入札談合について,平成20年11月12日,東亜ディーケーケー㈱ほか2名に対し当該行為の排除等を命ずる排除措置命令を行った。当該命令確定後,前記表に記載の各原告は,それぞれ,各被告に対し,独占禁止法第25条の規定に基づく損害賠償請求訴訟を東京高等裁判所に提起した。

本件の各事件については,次のとおり,東京高等裁判所から,独占禁止法第84条第1項の規定に基づき,同法違反行為によって生じた損害額についての求意見がなされ,公正取引委員会は,いずれについても意見書を提出した。

本件については,平成25年度においては,3件が和解により終了し,東京高等裁判所が請求の一部を認容する判決を下したものが1件あり終了した。

平成23年(ワ)第13号事件(平成26年2月25日請求一部認容,東京高等裁判所)

違反行為終了後の現実の落札価格を基にして想定落札価格を推計する方法自体は相当であるが,違反行為終了後の現実の落札価格のみを基にして想定落札価格を推計することは相当でないこと及び,一般的には製造原価等から想定落札価格を算定することは妥当な方法であるが,被告東亜ディーケーケー㈱の提出する証拠のみから直ちに想定落札価格を算出することは相当ではないところ,これらの方法を総合的に比較衡量する方法が最も妥当であり,現実の落札価格と原告主張の想定落札価格との差額の5分の1に被告主張の想定落札価格と売買代金との差額の5分の4を加算した額をもって原告の損害とする。

東京高等裁判所平成25年(ワ)第8号

損害賠償請求事件

原告 日本郵便㈱

被告 ㈱東芝ほか1名

提訴年月日 平成25年11月28日

公正取引委員会は,郵政省が発注する郵便番号自動読取区分機類の入札談合について,平成15年6月27日,㈱東芝ほか1名に対し,当該行為の排除等を命ずる審判審決を行った。当該審決確定後,原告は,当該審決が認定した入札談合により郵政省が被った損害賠償請求権を承継したとして,㈱東芝ほか1名に対し,独占禁止法第25条の規定に基づく損害賠償請求訴訟を東京高等裁判所に提起した。

本件については,東京高等裁判所から,平成26年2月17日,独占禁止法第84条第1項の規定に基づき,同法違反行為によって生じた損害額についての求意見がなされ,公正取引委員会は,平成26年3月24日,意見書を提出した。

本件については,平成25年度末現在,東京高等裁判所に係属中である。