第2部 各論

独占禁止法第4章は,事業支配力が過度に集中することとなる会社の設立等の禁止(第9条)及び銀行業又は保険業を営む会社の議決権取得・保有の制限(第11条)について規定しているほか,一定の取引分野における競争を実質的に制限することとなる場合及び不公正な取引方法による場合の会社等の株式取得・所有,役員兼任,合併,分割,共同株式移転及び事業譲受け等の禁止並びに一定の条件を満たす企業結合についての届出義務(第10条及び第13条から第16条まで)を規定している。公正取引委員会は,これらの規定に従い,企業結合審査を行っている。

また,公正取引委員会は,いわゆる第2次審査を行って排除措置命令を行わない旨の通知をした場合等について,当該審査結果を公表するほか,届出を受理した事案等のうち,企業結合を計画している事業者の参考に資すると思われる事案については,一定の取引分野の画定の考え方や独占禁止法上の判断の理由等についてできるだけ詳細に記載し,その内容を公表している。

公正取引委員会は,「日本再生加速プログラム」(平成24年11月30日閣議決定)及び「日本経済再生に向けた緊急経済対策」(平成25年1月11日閣議決定)を踏まえ,独占禁止法第11条の規制趣旨に照らして金融機関の取得・保有可能な議決権の割合の上限について適用除外・例外規定の在り方を含め検討を行った結果,「独占禁止法第11条の規定による銀行又は保険会社の議決権の保有等の認可についての考え方」及び「債務の株式化に係る独占禁止法第11条の規定による認可についての考え方」を平成26年3月31日に一部改定して公表し,同年4月1日から施行した。

銀行が事業再生の途上にある他の国内の会社の5%超の議決権を取得・保有することとなる場合について,当該他の国内の会社が一定の要件を満たす場合は,原則として3年(当該他の国内の会社が中小企業である場合は原則として5年)を限度として認可することとした。

銀行又は保険会社が投資事業有限責任組合の有限責任組合員又は投資事業を営む民法上の組合の非業務執行組合員となり,組合財産として株式を取得・所有することにより,他の国内の会社の5%超の議決権を取得・保有する場合であって,当該議決権を有することとなった日から政令(注)で定める期間(10年)を超えて当該議決権を保有しようとする場合について,一定の要件を満たす場合は,個別の事項を考慮し,一定の期限を付して認可することとした。

(注)私的独占の禁止及び公正取引の確保に関する法律施行令(昭和52年政令第317号)第17条

銀行又は保険会社が信託財産として株式を取得・所有することにより,他の国内の会社の議決権を5%を超えて保有することとなった日から1年を超えて当該議決権を保有しようとする場合(注)について,認可要件の一部を撤廃等するとともに,認可に当たっては,原則として,期限を付さないこととした。

(注) 当該議決権を取得・保有する者以外の委託者又は受益者が議決権を行使することができる場合及び議決権の行使について当該委託者又は受益者が受託者に指図を行うことができる場合を除く。

銀行が債務の株式化により,他の国内の会社の議決権を5%を超えて保有することとなった日から1年を超えて当該議決権を保有しようとする場合について,当該他の国内の会社が一定の要件を満たす場合は,原則として2年(当該他の国内の会社が中小企業である場合は原則として4年)を限度として認可することとした。

独占禁止法第9条第1項及び第2項の規定では他の国内の会社の株式を取得し,又は所有することにより事業支配力が過度に集中することとなる会社の設立・転化を禁止しており,当該会社及び子会社(注)の総資産合計額が,①持株会社については6000億円,②銀行業,保険業又は第一種金融商品取引業を営む会社(持株会社を除く。)については8兆円,③一般事業会社(①及び②以外の会社)については2兆円を超える場合には,①毎事業年度終了後3か月以内に当該会社及び子会社の事業報告書を提出すること(独占禁止法第9条第4項),②当該会社の新設について設立後30日以内に届け出ること(独占禁止法第9条第7項)が義務付けられている。

平成25年度において,独占禁止法第9条第4項の規定に基づき提出された会社の事業報告書の件数は100件であり,独占禁止法第9条第7項の規定に基づく会社設立届出書の提出はなかった。

(注) 会社がその総株主の議決権の過半数を有する他の国内の会社をいう。この場合において,会社及びその一若しくは二以上の子会社又は会社の一若しくは二以上の子会社がその総株主の議決権の過半数を有する他の国内の会社は,当該会社の子会社とみなす。

独占禁止法第11条第1項の規定では,銀行業又は保険業を営む会社が他の国内の会社の議決権をその総株主の議決権の5%(保険会社は10%)を超えて取得・保有してはならないとされている。ただし,あらかじめ公正取引委員会の認可を受けたなど一定の要件を満たした場合は,同項の規定の適用を受けない(同条第1項ただし書及び第2項)。

平成25年度において,公正取引委員会が認可した銀行業又は保険業を営む会社の議決権取得・保有の件数は15件であり,うち,独占禁止法第11条第1項ただし書の規定に基づくものが7件,独占禁止法第11条第2項の規定に基づくものが8件であり,全て銀行業を営む会社に係るものであった。また,外国会社に係るものはなかった(なお,銀行又は保険会社の議決権取得・保有の制限に係る認可についての詳細は,附属資料4-1表参照)。

(1) 一定の条件を満たす会社が,株式取得,合併,分割,共同株式移転及び事業譲受け等(以下「企業結合」という。)を行う場合には,それぞれ独占禁止法第10条第2項,第15条第2項,第15条の2第2項及び第3項,第15条の3第2項又は第16条第2項の規定により,公正取引委員会に企業結合に関する計画を届け出ることが義務付けられている(ただし,合併等をしようとする全ての会社が同一の企業結合集団に属する場合等については届出が不要である。)。

企業結合に関する計画の届出が必要な場合は,具体的には次のとおりである。

(注1) 会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等をいう。

(注2) ただし,あらかじめ届出を行うことが困難である場合として公正取引委員会規則で定める場合は,届出が不要である。

(2) 平成25年度において,独占禁止法第10条第2項等の規定に基づく企業結合に関する計画の届出を受理した件数は264件であった。

(3) 公正取引委員会は,企業結合により一定の取引分野における競争を実質的に制限することとなるかについて調査を行っている。

平成25年度に届出を受理した264件のうち,届出受理の日から独占禁止法第10条第9項(第15条第3項,第15条の2第4項,第15条の3第3項及び第16条第3項の規定により準用する場合を含む。)に規定する報告等の要請を行う日の前日まで(報告等の要請を行わない場合は,排除措置命令を行わない旨の通知を行う日まで)の期間に行う第1次審査で終了した件数は257件,報告等の要請を行う日から排除措置命令前の通知を行う日まで(同通知をしない場合は,排除措置命令を行わない旨の通知を行う日まで)の期間に行う第2次審査に移行した件数は4件であった。

平成25年度に届出を受理した264件のうち,独占禁止法第10条第8項ただし書(第15条第3項,第15条の2第4項,第15条の3第3項及び第16条第3項の規定により準用する場合を含む。)の規定に基づき,企業結合をしてはならない期間を短縮した件数は80件であった。

(4) 平成25年度において,独占禁止法第10条第1項,第15条第1項,第15条の2第1項,第15条の3第1項又は第16条第1項の規定に違反するとして,同法第17条の2第1項の規定に基づき排除措置命令を行ったものはなかった。

(5) 平成25年度において,届出会社が一定の適切な措置(問題解消措置)を講じることを前提に独占禁止法上の問題はないと判断した件数は1件であった。

(6) 平成25年度において,産業競争力強化法(平成25年法律第98号)第28条第1項の規定に基づく協議を受けた件数は1件であった。

第1表 最近の株式取得等の届出受理等の状況

(注) 「第1次審査で終了した件数」及び「第2次審査に移行した件数」は各年度の届出受理件数の内数であるが,「排除措置命令を行った件数」及び「問題解消措置を前提に問題なしとした件数」は各年度に届出を受理したものに限られない。

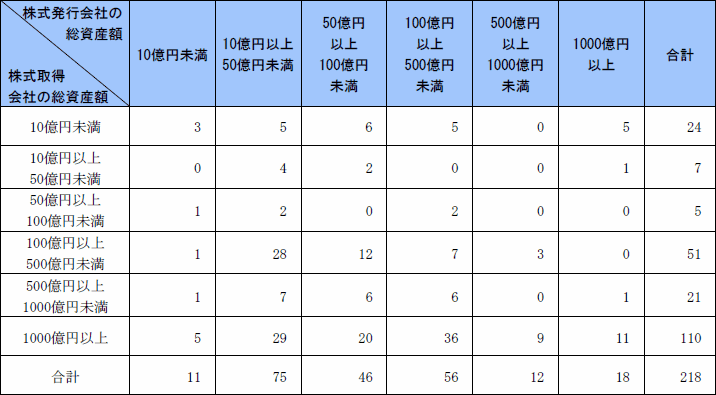

平成25年度における株式取得の届出受理件数は,218件であり,前年度の届出受理件数285件に比べ減少している(対前年度比23.5%減)。

平成25年度における合併の届出受理件数は,8件であり,前年度の届出受理件数14件に比べ減少している(対前年度比42.9%減)。

平成25年度における分割の届出受理件数は,14件であり,前年度の届出受理件数15件に比べ減少している(対前年度比6.7%減)。

平成25年度における共同株式移転の届出受理件数は,3件であり,前年度の届出受理件数5件に比べ減少している(対前年度比40.0%減)。

平成25年度における事業譲受け等の届出受理件数は,21件であり,前年度の届出受理件数30件に比べ減少している(対前年度比30.0%減)。

平成25年度に届出を受理した企業結合を国内売上高合計額別,総資産額別,態様別,業種別及び形態別でみると,次のとおりである(第2表から第14表。企業結合の詳細な統計については,附属資料4-2以下参照)。

平成25年度の企業結合に関する計画の届出受理件数について,それぞれ国内売上高合計額別にみると,次のとおりである。

株式取得会社の国内売上高合計額が1000億円以上の会社による株式取得が過半を占めている(第2表参照)。

存続会社の国内売上高合計額が500億円未満の会社による合併が過半を占めている(第4表参照)。

共同新設分割をする会社のうち,国内売上高が最も大きい会社の分割対象部分に係る国内売上高が500億円以上1000億円未満の会社を含む共同新設分割が1件あり,他に届出はなかった(第6表参照)。

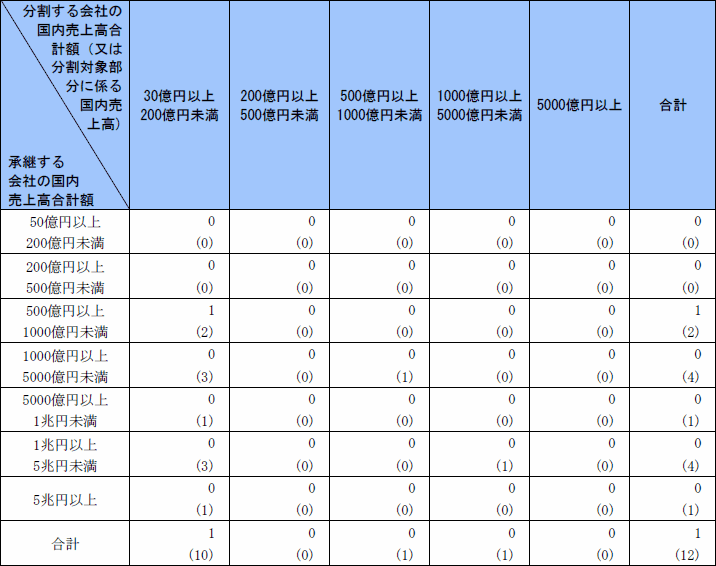

事業を承継する会社の国内売上高合計額が1000億円以上のものが過半を占めている(第8表参照)。

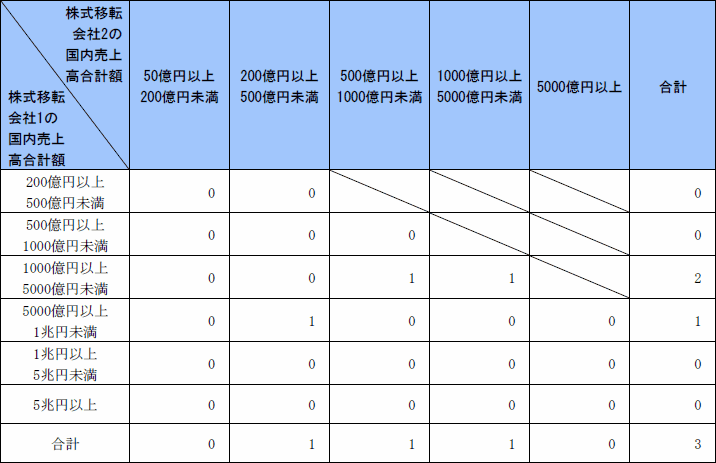

共同株式移転をする会社のうち,国内売上高合計額が最も大きい会社の国内売上高合計額が1000億円以上の会社による共同株式移転が全てを占めている(第10表参照)。

譲受け会社の国内売上高合計額が1000億円以上の会社による事業譲受け等が過半を占めている(第12表参照)。

平成25年度の企業結合に関する計画の届出受理件数について,それぞれ総資産の規模別にみると,次のとおりである。

総資産額が1000億円以上の会社による株式取得が過半を占めている(第3表参照)。

存続会社の総資産額が100億円以上の会社による合併が過半を占めている(第5表参照)。

共同新設分割をする会社のうち,総資産額が最も大きい会社の総資産額が50億円以上100億円未満の会社を含む共同新設分割が1件あり,他に届出はなかった(第7表参照)。

事業を承継する会社の総資産額が500億円未満の吸収分割が過半を占めている(第9表参照)。

共同株式移転をする会社のうち,総資産額が最も大きい会社の総資産額が100億円以上の会社を含む共同株式移転が全てを占めている(第11表参照)。

事業を譲り受ける会社の総資産額が500億円未満の会社による事業譲受け等が過半を占めている(第13表参照)。

平成25年度の企業結合に関する計画の届出受理件数を態様別にみると,合併については,総数8件の全てが吸収合併であった。分割については,総数14件のうち,1件が共同新設分割で13件が吸収分割であった。また,事業譲受け等については,総数21件のうち,17件が事業の譲受け(全体の81.0%),4件が事業上の固定資産の譲受け(同19.0%)であった。

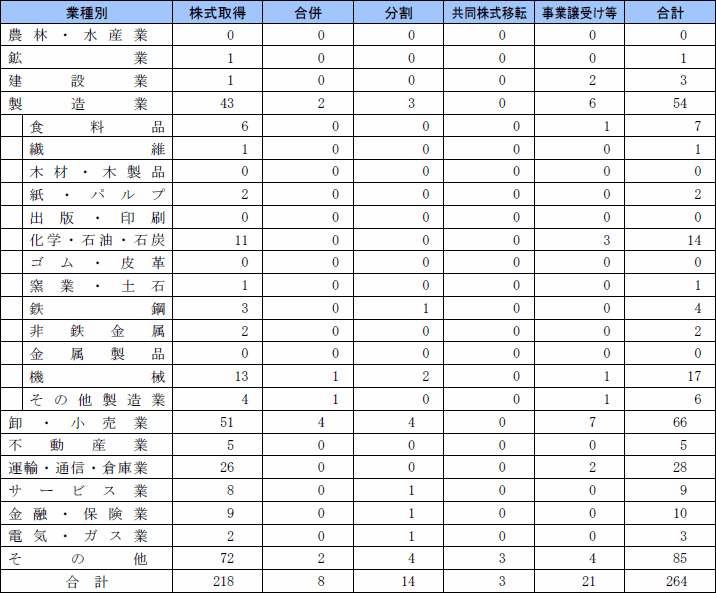

平成25年度の企業結合に関する計画の届出受理件数を業種別にみると,次のとおりである(第14表参照)。

その他を除けば,卸・小売業が51件(全体の23.4%)と最も多く,以下,製造業が43件(同19.7%),運輸・通信・倉庫業が26件(同11.9%)と続いている。

製造業の中では,機械業が13件と多くなっている。

卸・小売業が4件(全体の50.0%)と最も多く,以下,製造業及びその他が各2件(同25.0%)と続いている。

製造業の中では,機械業及びその他の製造業が各1件となっている。

その他を除けば,卸・小売業が4件(全体の28.6%)と最も多く,以下,製造業が3件(同21.4%)と続いている。

製造業の中では,機械業が2件と多くなっている。

3件全てがその他であった。

卸・小売業が7件(全体の33.3%)と最も多く,以下,製造業が6件(同28.6%)と続いている。

製造業の中では,化学・石油・石炭業が3件と多くなっている。

平成25年度の企業結合の形態別(注)の件数は,次のとおりである。

なお,形態別の件数については,複数の形態に該当する企業結合の場合,該当する形態を全て集計している。そのため,件数の合計は企業結合に関する計画の届出受理件数と必ずしも一致しない。

水平関係が133件(全体の61.0%)と最も多く,以下,混合関係(地域拡大)が55件(同25.2%),垂直関係(前進)が46件(同21.1%)と続いている。

水平関係が6件(全体の75.0%)と最も多く,以下,混合関係(地域拡大),混合関係(商品拡大)及び混合関係(純粋)が各1件(同12.5%)であった。

水平関係が8件(全体の57.1%)と最も多く,以下,垂直関係(後進)及び混合関係(地域拡大)が各3件(同21.4%)と続いている。

水平関係が2件(全体の66.7%)と最も多く,以下,垂直関係(前進)及び混合関係(地域拡大)が各1件(同33.3%)であった。

水平関係が11件(全体の52.4%)と最も多く,以下,垂直関係(前進)が6件(同28.6%)と続いている。

(注) 企業結合の形態の定義については,附属資料4-2(3)参照。

第2表 国内売上高合計額別株式取得届出受理件数

第3表 総資産額別株式取得届出受理件数

第4表 国内売上高合計額別合併届出受理件数

第5表 総資産額別合併届出受理件数

(注) 3社以上の合併,すなわち消滅会社が2社以上である場合には,総資産額が最も大きい消滅会社を基準とした。

第6表 国内売上高合計額別共同新設分割届出受理件数

(注) 共同新設分割をする会社のうち,国内売上高合計額が最も大きい会社を「分割する会社1」,その次に大きい会社を「分割する会社2」とした。また,( )外は事業の全部を承継する会社に係る国内売上高合計額による件数であり,( )内は事業の重要部分を承継する会社の分割対象部分に係る国内売上高による件数である(内数ではない。)。

第7表 総資産額別共同新設分割届出受理件数

(注) 共同新設分割をする会社のうち,総資産額が最も大きい会社を「分割する会社1」,その次に大きい会社を「分割する会社2」とした。また,2社以上からの吸収分割,すなわち分割する会社が2社以上である場合には,総資産額が最も大きい分割する会社を基準とした。

第8表 国内売上高合計額吸収分割届出受理件数

(注) ( )外は事業の全部を承継する会社に係る国内売上高合計額による件数であり,( )内は事業の重要部分を承継する会社の分割対象部分に係る国内売上高による件数である(内数ではない。)。

第9表 総資産額別吸収分割届出受理件数

(注) 2社以上からの吸収分割,すなわち分割する会社が2社以上である場合には,総資産額が最も多い分割する会社を基準とした。

第10表 国内売上高合計額別共同株式移転届出受理件数

(注) 共同株式移転をする会社のうち,国内売上高合計額が最も大きい会社を「株式移転会社1」,その次に大きい会社を「株式移転会社2」とした。

第11表 総資産額別共同株式移転届出受理件数

(注) 共同株式移転をする会社のうち,総資産額が最も大きいものを株式移転会社1,その次に大きいものを株式移転会社2とした。

第12表 国内売上高合計額別事業譲受け等届出受理件数

(注)2社以上からの事業譲受け等,すなわち譲渡会社が2社以上である場合には,譲受け対象部分に係る国内売上高が最も大きい譲渡会社を基準とした。

第13表 総資産額別事業譲受け等届出受理件数

(注) 2社以上からの事業譲受け等,すなわち譲渡会社が2社以上である場合には,総資産額が最も大きい譲渡会社を基準とした。

第14表 業種別届出受理件数

(注) 業種は,株式取得の場合には株式を取得した会社の業種に,合併の場合には合併後の存続会社の業種に,分割の場合には国内売上高合計額が最も大きい分割する会社又は事業を承継した会社の業種に,共同株式移転の場合には新設会社の業種に,事業譲受け等の場合には事業等を譲り受けた会社の業種によった。

平成25年度における企業結合の主要事例は,次のとおりである。

本件は,傘下にスーパーマーケット業等を営む会社を有する持株会社であるイオン㈱(以下「イオン」という。また,イオン及び同社と既に結合関係が形成されている会社でスーパーマーケット業を営む会社を併せて「イオンG」という。)がスーパーマーケット業を営む会社である㈱ダイエー(以下「ダイエー」という。また,ダイエー及び同社の子会社でスーパーマーケット業を営む会社を併せて「ダイエーG」という。また,イオンGとダイエーGを併せて「当事会社」という。)の株式を公開買付けの方法により取得(以下「本件株式取得」という。)し,同社を子会社化することを計画したものである。関係法条は,独占禁止法第10条である。

本件においては,本件株式取得が一定の取引分野における競争を実質的に制限することとはならないと判断した。審査結果の詳細は,後記2から5までのとおりである。

イオンはダイエーの議決権の20%弱を保有し,議決権保有比率の順位が第2位であるところ,イオンとダイエーとの間に役員兼任関係や業務提携関係が存在すること等の状況から,イオンとダイエーとの間には一定の結合関係が既に形成されていると認められる。本件株式取得により,イオンはダイエーの議決権を追加取得し,同社を子会社化することとなり,イオンとダイエーとの結合関係が強まると認められることから,当該結合関係の強化が競争に与える影響について検討を行った。

スーパーマーケットには,食料品,日用品,衣料品等の幅広い商品を取り扱う総合スーパー(以下「GMS」という。)と,食料品を中心に取り扱う食品スーパーとがあるところ,当事会社は,いずれもGMS及び食品スーパーの両方を展開している。GMS及び食品スーパーはいずれも,生鮮食料品を中心とした食料品の品ぞろえを充実させ,そうした食料品の購入者を主たるターゲットとして事業を行っており,GMSや食品スーパーを営む事業者は,GMSはGMSとの間で,また,食品スーパーは食品スーパーとの間で専ら競争しているわけではなく,形態がGMSか食品スーパーかにかかわらず競争している実態にあると認識している。また,消費者も,食料品の購入においては,スーパーマーケットの形態を区別することなく購入店舗を選択している実態にあると認められる。

スーパーマーケットと同様の商品を取り扱う業態として,コンビニエンスストア,ドラッグストア,ホームセンター等があり,近年,これらの業態においても,食料品の取扱いを増やすなど,業態間の垣根は低くなってきているという実態にあるが,これらの業態では,スーパーマーケットが強みとしている生鮮食料品等の品ぞろえは依然としてスーパーマーケットほど充実しておらず,消費者は,スーパーマーケットとこれらの業態とを目的に応じて使い分けていると認められる。

以上から,「スーパーマーケット業」を役務範囲として画定した。

スーパーマーケット業を営む事業者間の競争は店舗ごとに行われていると認められるところ,各事業者は,来店客調査等の情報から各店舗に頻繁に来店する消費者が居住している範囲を商圏として設定し,チラシ配布,競合店調査等を行う際の目安としている。この商圏の範囲は,店舗の立地状況(都市部か郊外か),規模等によって多少の相違がある。

本件では,各店舗の立地状況,規模等に基づき,各店舗の商圏と考えられる円形の範囲(店舗により異なるが,店舗から半径500m~3kmの円の範囲)を地理的範囲として画定した。

ダイエーGの各店舗を中心とする地理的範囲において,当事会社の店舗が競合している地理的範囲は約260存在する。これらの地理的範囲について,スーパーマーケットの各店舗の市場シェアを算出すること(したがって,水平型企業結合のセーフハーバー基準に該当するかどうか判断すること)は技術的に困難であるが,一般に,同一の地理的範囲内における店舗数が多いほど競争が活発であると考えられ,これらの地理的範囲のうち競争事業者の店舗数が少ない地理的範囲ほど,本件株式取得が競争に与える影響は大きいといえる。

スーパーマーケット業では,一般的に,規模の大きい店舗の方が品ぞろえが豊富なことから,集客力が高く,競争力があるといえる。また,消費者は,自宅からの距離を最重要視してスーパーマーケットの店舗を選択していることもあり,スーパーマーケットの各店舗は,同一の地理的範囲内に競争事業者の競争力のある店舗が複数ある場合でも,特に近接して立地している店舗との間でより活発に競争を行っている実態にある。

スーパーマーケット業を営む事業者は,自店及び近隣の競争事業者の店舗の立地状況,規模等を考慮して,主たる競争相手となる競争事業者の店舗を競合店として設定し,当該店舗との間で活発な競争を行っている。このため,一方の当事会社の店舗が他方の当事会社の店舗を競合店として設定しているような場合には,当該店舗間で活発な競争が行われている場合もあり,本件株式取得によりそのような活発な競争関係が消滅するときには,それだけ競争に与える影響が大きいといえる。ただし,後記(4)のとおり,ダイエーは業績不振に陥っており,このため事業能力も限定的で,多くの地理的範囲において,イオンGの店舗とダイエーGの店舗との間の競争と比較して同等又はより活発な競争が,イオンGの店舗と別の競争事業者の店舗との間で行われている実態にあると認められる。

当事会社の店舗が競合する約260の地理的範囲のうち,一方の当事会社の店舗が他方の当事会社の店舗を競合店として設定している地理的範囲や,競争事業者の店舗が少ない地理的範囲など,個別の検討を要する地理的範囲は約100存在する。

(注)スーパーマーケット業を営む事業者の一般的な価格設定行動をみると,都道府県の範囲又はそれを超える範囲に立地する店舗において,基本的に統一的な価格設定を行っている実態にあることから,店舗を中心とした円形の地理的範囲の競争状況のほかに,各都道府県の範囲の競争状況についても検討を行ったところ,当事会社の店舗が多数を占めるなどにより当事会社の競争力が著しく高まるような都道府県は認められなかった。

個別の検討を要する約100の地理的範囲について,各地理的範囲や実際の商圏(以下「実勢商圏」という。)における当事会社の店舗及び競争事業者の店舗の立地状況,規模等の情報,当事会社による来店客調査の結果等に基づき,本件株式取得が競争に与える影響について検討を行った。

その結果,いずれの地理的範囲についても,①当事会社の店舗が規模等の面で競争力が弱い中で,競争事業者の競争力のある店舗が存在する,②当事会社の店舗が同一の地理的範囲内で離れて立地している中で,当事会社の店舗に近接して競争事業者の競争力のある店舗が存在する,③当事会社の店舗が近接して立地しており,当該店舗間で活発な競争が行われているが,実勢商圏内に競争事業者の競争力のある店舗が存在し,当事会社の店舗を利用する消費者が当該競争事業者の店舗にも買い回っている実態にある等の状況にあり,本件株式取得後も,当事会社の店舗と競争事業者の競争力のある店舗との間で,引き続き活発な競争が行われると認められる。

事業者が新規にスーパーマーケット業に参入する場合の障壁について,食品衛生法(昭和22年法律第233号)に基づく食肉販売業の許可等,各種法令に基づく多くの許可等を得る必要があるが,これらの許可等の取得が制度上の参入障壁となっているとは認められない。

また,スーパーマーケット業を営む事業者が新規に出店する場合の出店障壁について,標準的な売場面積の店舗を出店する場合,投資規模は数億円程度であり,一般的に数年程度で回収できる金額であるとされており,投資規模が出店障壁となっているとは認められない。

周辺地域の生活環境を保持するため,店舗面積が1,000㎡を超える小売店舗を設置しようとする者は,あらかじめ都道府県や政令指定都市に対して大規模小売店舗立地法(平成10年法律第91号)に基づく届出が必要であるところ,多くの届出が提出されている。また,届出の対象外である店舗面積が1,000㎡以下のスーパーマーケットの新規出店も多く行われている。

以上の状況から,参入圧力が一定程度働いていると認められる。

スーパーマーケットの店舗で販売されている商品については,品ぞろえに多少の差があるものの,コンビニエンスストア,ドラッグストア,ホームセンター等の他業態の店舗でも販売されている。これらの他業態の店舗は,スーパーマーケットが強みとしている生鮮食料品等の品ぞろえ面でスーパーマーケットの店舗に劣るが,当事会社の店舗とこれらの他業態の店舗との間では,共通して取り扱う商品について,特売の実施等による価格競争やサービス競争が一定程度行われていると認められる。

したがって,これらの他業態からの競争圧力が一定程度働いていると認められる。

消費者は,通常の買い回る範囲を超えた地域に所在するスーパーマーケットの店舗を利用することもあるところ,前記3の(2)で画定した地理的範囲に隣接する地域には,スーパーマーケット業を営む他の事業者の店舗が存在しており,当事会社の店舗とこれら隣接地域に所在する競争事業者の店舗との間でも,特売の実施等による価格競争やサービス競争が一定程度行われていると認められる。

したがって,地理的隣接市場からの競争圧力が一定程度働いていると認められる。

ダイエーは,平成25年2月期までの過去5期のうち3期において経常損失を計上し,また,5期連続で当期純損失を計上するなど,業績不振に陥っており,このため事業能力も限定的で,多くの地理的範囲において,イオンGの店舗とダイエーGの店舗との間の競争と比較して同等又はより活発な競争が,イオンGの店舗と別の競争事業者の店舗との間で行われている実態にあると認められる。

当事会社の店舗が競合する地理的範囲のうち,一方の当事会社の店舗が他方の当事会社の店舗を競合店として設定している地理的範囲や,競争事業者の店舗が少ない地理的範囲など,個別の検討を要する地理的範囲のいずれにおいても,本件株式取得後に,当事会社の店舗と競争事業者の競争力のある店舗との間で,引き続き活発な競争が行われると認められるほか,参入圧力及び隣接市場からの競争圧力が一定程度働いていると認められることから,本件株式取得により,当事会社の単独行動又は競争事業者との協調的行動によって競争が実質的に制限されることとはならないと認められる。

本件は,①機器製造業等を営む会社である三菱重工業㈱(以下「三菱重工業」という。また,三菱重工業を最終親会社とする企業結合集団を「三菱重工業G」という。)がMHパワーシステムズ㈱(以下,本件統合前のMHパワーシステムズ㈱を「MHパワーシステムズ」と,本件統合後の同社を「統合会社」という。)に,三菱重工業Gの火力発電システム事業(注1)を吸収分割により承継させ,②機器製造業等を営む会社である㈱日立製作所(以下「日立製作所」という。また,日立製作所を最終親会社とする企業結合集団を「日立製作所G」という。また,三菱重工業Gと日立製作所Gを併せて「当事会社」という。)がMHパワーシステムズに,日立製作所Gの火力発電システム事業を吸収分割により承継させることにより,火力発電システム事業の統合(以下「本件統合」という。)を計画したものである。

なお,本件統合では,前記②について,MHパワーシステムズ及び日立製作所から吸収分割に関する計画の届出があった。関係法条は,独占禁止法第15条の2である。

(注1) 火力発電システム事業とは,火力発電プラントを構成するボイラー,蒸気タービン,ガスタービン等の機器の製造販売事業等並びに火力発電プラントの設計及び建設事業の総称をいう。

火力発電プラントには,主に,石炭等を燃焼させ,その熱によって発生させた蒸気の力で蒸気タービンを回転させて発電する汽力発電プラントと,液化天然ガス(LNG)等のガス燃料を燃焼させてガスタービンを回転させて発電した後に,その排熱を回収して発生させた蒸気の力で蒸気タービンを回転させて発電するガスタービンコンバインドサイクル(以下「GTCC」という。)発電プラントがある。

汽力発電プラントは,ボイラーや蒸気タービンといった個別の機器により構成される発電プラントであり,発電プラント全体の性能は,中核となるボイラー及び蒸気タービンの性能によって左右される。

需要者が汽力発電プラントを発注する場合,ボイラーや蒸気タービンといった個別の機器を分割して発注(以下「分割発注」という。)する場合と,ボイラーや蒸気タービンといった個別の機器を含め汽力発電プラント全体の設計や機器調達等の役務をまとめて発注(以下「一括発注」という。)する場合とがある。分割発注の場合,各機器を連係させる業務等は需要者自らが行う必要があり,分割発注できる需要者は,汽力発電プラントに関する知見を有する需要者に限定される。

汽力発電プラントが分割発注される場合,ボイラーや蒸気タービンといった機器ごとに調達されることから,商品範囲は機器ごとに画定されることとなる。他方,汽力発電プラントが一括発注される場合,役務範囲は汽力発電プラントを供給する事業(以下「汽力発電プラント供給事業」という。)として画定されることとなる。以下では,汽力発電プラント供給事業について検討する。

汽力発電プラントが一括発注される場合,発電プラント全体の性能を左右するボイラー又は蒸気タービンのメーカーが,汽力発電プラント供給事業を行っている(以下,プラント供給事業を行う事業者を「プラントメーカー」という。)。

汽力発電プラントは,大規模な出力を有する超臨界圧ボイラー及び大型蒸気タービンを用いた超臨界圧火力発電プラントと,中小規模の出力を有する亜臨界圧ボイラー及び中小型蒸気タービンを用いた亜臨界圧火力発電プラントに大別される。超臨界圧火力発電プラントの調達を検討している需要者が,超臨界圧火力発電プラントの代わりに出力が小さい亜臨界圧火力発電プラントを複数調達することはなく,また,亜臨界圧火力発電プラントの調達を検討している需要者が,亜臨界圧火力発電プラントで足りる出力を得るために,より高価な超臨界圧火力発電プラントを調達することはない。

また,超臨界圧火力発電プラントで用いられる機器は,亜臨界圧火力発電プラントで用いられる機器よりも高度な技術により製造されており,発電プラント全体の設計も両プラントで大きく異なるため,それぞれの汽力発電プラント供給事業を行うに当たり求められる能力が異なる。さらに,ボイラー又は蒸気タービンのメーカーが汽力発電プラント供給事業を行っているところ,超臨界圧火力発電プラントに用いられるこれら機器のメーカーと,亜臨界圧火力発電プラントに用いられるこれら機器のメーカーとは異なる。このため,超臨界圧火力発電プラントを供給する事業(以下「超臨界圧火力発電プラント供給事業」という。)を行うプラントメーカーと,亜臨界圧火力発電プラントを供給する事業(以下「亜臨界圧火力発電プラント供給事業」という。)を行うプラントメーカーの顔ぶれは,大きく異なる。

したがって,超臨界圧火力発電プラント供給事業と亜臨界圧火力発電プラント供給事業との間に需要者にとっての代替性及び供給者にとっての代替性は認められず,「超臨界圧火力発電プラント供給事業」及び「亜臨界圧火力発電プラント供給事業」をそれぞれ役務範囲として画定した。ただし,当事会社は亜臨界圧火力発電プラント供給事業の取引分野で競合しないことから,以下では超臨界圧火力発電プラント供給事業について検討する。

GTCC発電プラントは,ガスタービンや蒸気タービンといった個別の機器により構成される発電プラントである。発電プラント全体の性能は,ガスタービン及び蒸気タービンによって左右され,このうち,特にガスタービンが中核となる機器であり,その性能が重視されている。

GTCC発電プラントは,常に一括発注されており,ガスタービンメーカー又は蒸気タービンメーカーが,プラントメーカーとして,GTCC発電プラントを供給する事業(以下「GTCC発電プラント供給事業」という。)を行っている。

GTCC発電プラントは,大規模な出力を有する大型ガスタービンを用いた大型GTCC発電プラントと,中小規模の出力を有する中小型ガスタービンを用いた中小型GTCC発電プラントに大別される。

大型GTCC発電プラントの調達を検討している需要者が,大型GTCC発電プラントの代わりに出力が小さい中小型GTCC発電プラントを複数調達することはなく,また,中小型GTCC発電プラントの調達を検討している需要者が,中小型GTCC発電プラントで足りる出力を得るために,より高価な大型GTCC発電プラントを調達することはない。

また,大型GTCC発電プラントで用いられる機器は,中小型GTCC発電プラントで用いられる機器よりも高度な技術により製造されており,発電プラント全体の設計も両プラントで大きく異なるため,それぞれのGTCC発電プラント供給事業を行うに当たり求められる能力が異なる。さらに,ガスタービン又は蒸気タービンのメーカーがGTCC発電プラント供給事業を行うところ,大型GTCC発電プラントに用いられるこれら機器のメーカーと,中小型GTCC発電プラントに用いられるこれら機器のメーカーとは異なる。このため,大型GTCC発電プラント供給事業を行うプラントメーカーと,中小型GTCC発電プラント供給事業を行うプラントメーカーの顔ぶれは,大きく異なる。

したがって,大型GTCC発電プラント供給事業と中小型GTCC発電プラント供給事業との間に需要者にとっての代替性及び供給者にとっての代替性は認められず,「大型GTCC発電プラント供給事業」及び「中小型GTCC発電プラント供給事業」をそれぞれ役務範囲として画定した。ただし,当事会社の中小型GTCC発電プラント供給事業の取引分野での競合関係は極めて限定的であることから,以下では大型GTCC発電プラント供給事業について検討する。

国内のプラントメーカーは,国内の需要者のみならず海外の需要者にも役務を提供している。一方,国内の需要者は,調達先を選定するに当たっては,国内における過去の納入実績やメンテナンス体制の有無といった点を勘案しており,国内の需要者の要求を満たす調達先は,国内のプラントメーカーに限定される。

したがって,地理的範囲は日本全国(日本全国の需要者向け市場)として画定した。

以下,超臨界圧火力発電プラントが一括発注される場合の「超臨界圧火力発電プラント供給事業」,常に一括発注される大型GTCC発電プラントに係る「大型GTCC発電プラント供給事業」の順に検討する。

その際,超臨界圧火力発電プラント及び大型GTCC発電プラントは,従来,一般電気事業者(注2)等の大規模需要者が直接の需要者であったところ,今後,一般電気事業者が1メガワット以上の火力電源を自社で新設等しようとする場合は,火力電源調達入札(以下「IPP入札」という。)(注3)を実施することとなり,これら発電プラントは,専らIPP入札に関連して発注されると考えられることから,以下の検討では,IPP入札を前提として検討を行う。

(注2) 東京電力株式会社,関西電力株式会社等10社をいう。

(注3) 平成24年9月に,資源エネルギー庁が「新しい火力電源入札の運用に係る指針」(平成25年5月17日改訂)を策定・公表し,一般電気事業者が1メガワット以上の火力電源を自社で新設・増設・リプレースしようとする場合は,原則全ての火力電源について,入札を実施すべきものとされた。IPP入札とは,これを受けて行われる入札を指す。IPP入札と発電プラントの調達については,後記(1)ウの図を参照。

前記2(1)アのとおり,超臨界圧火力発電プラント供給事業は,発電プラント全体の性能を左右する超臨界圧ボイラー又は大型蒸気タービンのメーカーが,プラントメーカーとして行っている。プラントメーカーは,自社が製造している機器については自社の機器を用いて超臨界圧火力発電プラント供給事業の受注を目指すところ,当事会社はいずれも,超臨界圧ボイラー及び大型蒸気タービンを製造している。

一方,超臨界圧ボイラー及び大型蒸気タービンのうちいずれか一方しか自社で製造していないメーカーが,プラントメーカーとして超臨界圧火力発電プラント供給事業の受注を目指す場合,個別案件ごとに,自社が製造していない機器を製造するメーカーの協力を得る必要がある。協力するメーカーは必ずしも固定されているわけではなく,案件により変わることもある。また,協力するメーカーには,国内メーカーのほか,有力な海外のメーカーも存在する。

過去10年間において超臨界圧火力発電プラントが一括発注された実績(超臨界圧火力発電プラント供給事業が発注された実績)は数件しかなく,従来,三菱重工業G,日立製作所G及びA社による活発な競争が行われてきたが,最近になって,B社が参入した。

本件統合により,競争単位が一つ減ることとなるが,各事業者とも供給余力を有しており,統合会社と有力な競争事業者であるA社との間で引き続き活発な競争が展開されるほか,最近参入したB社も統合会社に対する牽制力として機能するものと考えられる。

また,プラントメーカーごとに,設計する超臨界圧火力発電プラントに特徴があり,超臨界圧火力発電プラント供給事業は差別化が図られていることから,競争事業者との協調的行動がとられ難い役務であると考えられる。

IPP入札においては,一般電気事業者を発注者として,複数の事業者が当該一般電気事業者への電力の供給を目指して応札するところ,IPP入札において落札できた事業者がプラントメーカーに対して,超臨界圧火力発電プラント供給事業を発注することとなる。

IPP入札に参加する事業者は,プラントメーカーに概算見積金額の提示を依頼するところ,複数の事業者が同じIPP入札に参加する場合であっても,建設を予定する超臨界圧火力発電プラントの規模は異なり,また,事業者ごとに概算見積金額の提示を依頼するプラントメーカーは異なり得る。

プラントメーカーが,IPP入札に参加する事業者に対し,高い概算見積金額を提示するなどにより,当該事業者が競争力を失えば,当該事業者は採算が取れないとしてIPP入札への応札を断念したり,IPP入札に参加しても落札できない可能性があり,その場合,結果としてプラントメーカーは,当該事業者に超臨界圧火力発電プラントを納入することはできないこととなる。

このように,IPP入札により,これまでよりも競争の形態が複雑化し,このことが,統合会社の単独行動及び競争事業者との協調的行動に対する一定の牽制力となると考えられる。

図 IPP入札と発電プラントの調達の流れ

(注4) 一般電気事業者に電力を供給し,その発電設備の出力合計が2,000メガワットを超える事業者で経済産業大臣から許可を受けた者をいう。

(注5) 一般電気事業者に電力を供給し,電力供給契約期間が10年以上かつ1メガワット超の電力供給又は電力供給契約期間が5年以上かつ100メガワット超の電気の供給を行う者をいう(一般に,IPP事業者〔Independent Power Producer〕とも呼ばれる)。

前記イのとおり,最近B社が参入したほか,超臨界圧火力発電プラント供給事業への参入を検討している事業者がほかにも存在することから,参入圧力が一定程度働いていると認められる。

需要者は,超臨界圧火力発電プラントの発注に当たり,見積り合わせ等の方法により第一交渉権(優先交渉権)を与えるプラントメーカーを選定し,当該第一交渉権を与えたプラントメーカーとの間で更に価格交渉し,合意した価格で契約を締結している。

超臨界圧火力発電プラントを発注するのは大規模需要者であり,これら需要者は,過去の調達時の実績や他メーカーの見積金額等の情報を基に,自社が発注する発電プラントについて,適正と考える金額の水準を算定する能力を有しており,当該適正と考える金額の水準に近づけるようプラントメーカーとの間で価格交渉している。

また,超臨界圧火力発電プラントは,近年発注件数が少なく,プラントメーカーは,国内での数少ない発注案件を受注できるよう,ある程度需要者の主張を踏まえながら価格交渉等を行っており,需要者から合理的な根拠に基づく値下げ要求が行われた場合等には,当該要求に応じている状況がうかがえる。

さらに,IPP入札により,需要者は,超臨界圧火力発電プラントの調達に当たり,これまで以上にコストを重視する結果,より厳しい態度で価格交渉に臨むこととなると考えられる。

以上から,需要者からの競争圧力は強いと認められる。

本件統合により,超臨界圧火力発電プラント供給事業における競争単位が一つ減るものの,統合会社と有力な競争事業者や牽制力のある競争事業者との間で引き続き活発な競争が展開されると考えられるほか,参入圧力が一定程度働いていること,需要者からの競争圧力が強く働いていること,IPP入札が競争を活発化させる方向に作用すると考えられることから,本件統合により,統合会社の単独行動及び競争事業者との協調的行動によって超臨界圧火力発電プラント供給事業の取引分野における競争が実質的に制限されることとはならないと認められる。

過去10年間において大型GTCC発電プラントが一括発注された実績(大型GTCC発電プラント供給事業が発注された実績)は30件弱存在するところ,各プラントメーカーの市場シェアは,下表のとおりである。本件統合後の当事会社の合算市場シェアは約70%(第1位),HHIは約5,600,HHI増分は約1,800であり,水平型企業結合のセーフハーバー基準に該当しない。

【過去10年間の大型GTCC発電プラント供給事業における市場シェア】

(*)出力ベース

前記2(1)イのとおり,大型GTCC発電プラントは,中核となる機器である大型ガスタービンの性能が重視されるところ,大型GTCC発電プラント供給事業においては,価格競争のほか,プラント性能を高めるための技術開発競争が活発に行われており,大型ガスタービンメーカーにより高効率のガスタービンの製品開発競争が行われている。

三菱重工業G以外のプラントメーカーは自社で大型ガスタービンを製造しておらず,海外メーカーの大型ガスタービンを調達した上で,需要者のニーズに対応した大型GTCC発電プラントを構成し,供給している。日立製作所Gは,大型ガスタービンを自社で製造していないことに加え,同社が過去に納入した機器の事故等の影響もあり,競争力は限定的である。

本件統合により,競争単位が一つ減ることとなるが,各事業者とも供給余力を有しており,市場シェア約30%を有するC社は高効率の大型GTCC発電プラント等に強みを持つなど有力な競争事業者であり,引き続き統合会社とC社との間で活発な競争が展開されると考えられる。また,D社も近年,プラントメーカーとして存在感を増してきている状況にあり,統合会社に対する牽制力として機能するものと考えられる。

また,プラントメーカーごとに,設計する大型GTCC発電プラントに特徴があり,大型GTCC発電プラント供給事業は差別化が図られていることから,競争事業者との協調的行動がとられ難いと考えられる。

さらに,IPP入札が,統合会社の単独行動及び競争事業者との協調的行動に対する一定の牽制力となり得るのは,前記(1)ウの超臨界圧火力発電プラント供給事業と同様である。

前記(1)オの超臨界圧火力発電プラント供給事業と同様の状況であり,需要者からの競争圧力は強いと認められる。

本件統合により,大型GTCC発電プラント供給事業における競争単位が一つ減るものの,日立製作所Gの競争力が限定的な中で,統合会社と有力な競争事業者や牽制力のある競争事業者との間で引き続き活発な競争が展開されると考えられるほか,需要者からの競争圧力が強く働いていること,IPP入札が競争を活発化させる方向に作用すると考えられることから,本件統合により,統合会社の単独行動及び競争事業者との協調的行動によって大型GTCC発電プラント供給事業の取引分野における競争が実質的に制限されることとはならないと認められる。

以上の状況から,本件統合が一定の取引分野における競争を実質的に制限することとはならないと考えられる。