第2部 各論

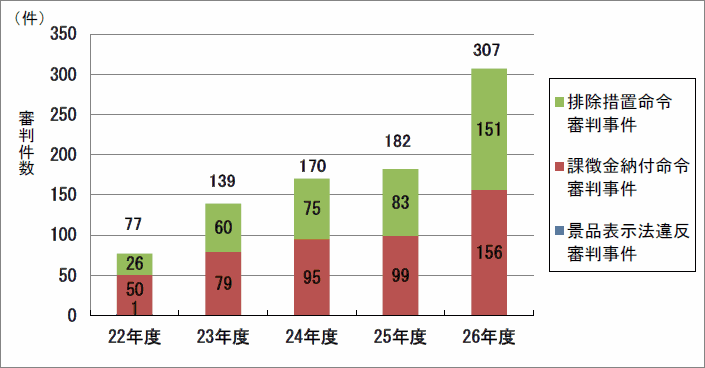

平成26年度における審判件数は,前年度から繰り越されたもの165件,平成26年度中に審判手続を開始したもの142件の合計307件(排除措置命令に係るものが151件,課徴金納付命令に係るものが156件)であった。これらのうち,平成26年度中に平成25年独占禁止法改正法による改正前の独占禁止法(以下,特段の断りがない限り第3章において単に「独占禁止法」という。)に基づく審決を33件(排除措置命令に係る審決15件,課徴金納付命令に係る審決18件)行った。この結果,平成26年度末における審判件数(平成27年度に繰り越すもの)は275件となった。

なお,課徴金納付命令に係る審決のうち1件は,公正取引委員会がエア・ウォーター㈱に対して行った課徴金納付命令について,同社から審判請求がなされ,当委員会がこれを棄却する審決を平成25年11月21日付けで行ったところ,東京高等裁判所において当該審決を取り消す判決がなされたことを受け,改めて当該課徴金納付命令の一部を取り消す旨の審決を行ったものであるため,審判件数(前年度から繰り越されたもの等)には算入していない。

図 審判件数の推移

(注1) 審判件数は,行政処分に対する審判請求ごとに付される事件番号の数である。

(注2) 「排除措置命令審判事件」には,平成17年独占禁止法改正法による改正前の独占禁止法に基づく審判事件(課徴金納付命令に係るものを除く。)を含む。

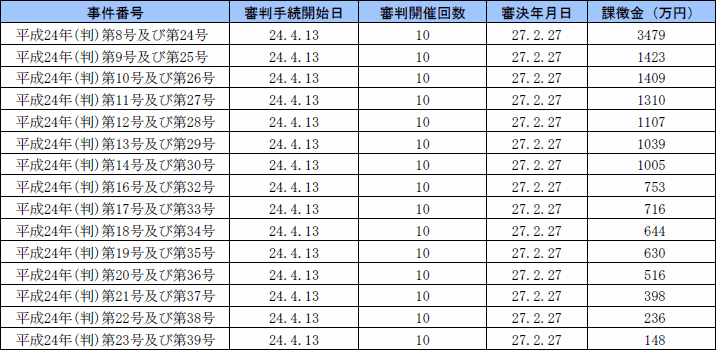

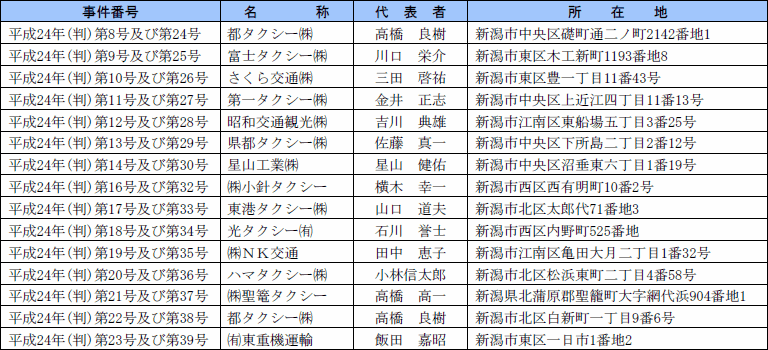

表 平成26年度末における係属中の審判事件一覧

(注1) 平成21年公正取引委員会告示第18号による改正前は,一般指定(不公正な取引方法〔昭和57年公正取引委員会告示第15号〕をいう。以下同じ。)第13項

(注2) 平成21年独占禁止法改正法施行日前の行為については,平成21年公正取引委員会告示第18号による改正前の一般指定第14項

![]()

![]()

本件は,平成24年1月19日,公正取引委員会が,㈱フジクラ(以下(2)及び(3)において「被審人」という。)に対し,独占禁止法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人は,同命令に対して審判請求を行ったので,被審人に対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである。

当委員会は,担当審判官から提出された事件記録及び被審人から提出された異議の申立書に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人は,他の事業者と共同して,遅くとも平成12年7月頃以降,富士重工業㈱(以下「富士重工業」という。)が発注する自動車用ワイヤーハーネス及び同関連製品(注)であって,富士重工業が見積り合わせ(以下「コンペ」という。)を実施して受注者を選定するもの(富士重工業発注の特定自動車用ワイヤーハーネス及び同関連製品。以下「本件対象製品」ともいう。)について,受注すべき者を決定し,同者が受注できるようにすることにより,公共の利益に反して,富士重工業発注の特定自動車用ワイヤーハーネス及び同関連製品の取引分野における競争を実質的に制限していた(以下(3)において「本件違反行為」という。)。

(注) 「自動車用ワイヤーハーネス及び同関連製品」とは,自動車に搭載される配線器具であり,自動車に搭載された電子部品及び電装品を電気的に接続し,相互間の情報及び電力を中継する電線又は電線の束(自動車のエンジン部分に搭載されるものを除く。)並びに当該電線又は電線の束に接続して使用される「ジョイントボックス」及び「メインヒューズボックス」と称する部品をいう。

a 課徴金の計算における業種の認定について

独占禁止法第7条の2第1項が小売業又は卸売業について例外的に軽減した課徴金算定率を規定したのは,小売業や卸売業の事業活動の性質上,売上高営業利益率が小さくなっている実態を考慮したためであるから,課徴金の計算に当たっては,一般的には事業活動の内容が商品を第三者から購入して販売するものであっても,実質的にみて小売業又は卸売業の機能に属しない他業種の事業活動を行っていると認められる特段の事情(以下(3)において単に「特段の事情」という。)があるときには,当該他業種と同視できる事業を行っているものとして業種の認定を行うべきである。

b 本件対象製品に係る取引における特段の事情の有無について

(a) 被審人の本件対象製品に関する事業活動について

被審人は,本件対象製品のコンペの際に,自ら原価低減のための技術提案及び合理化案の内容や見積価格等を検討し,その結果を富士重工業に対して提出していたこと,本件対象製品を受注することが決定した後には,自社の技術者をゲストエンジニア(富士重工業が受注者に対し派遣及び常駐を要請する技術者をいう。以下同じ。)として派遣していたこと,前記ゲストエンジニアは,富士重工業の技術者と共同して本件対象製品の開発・設計を行い,量産図面(コンペの対象となった開発対象車種に搭載される本件対象製品の図面をいう。以下同じ。)を作成していたことなどが認められ,被審人自らが,本件対象製品の製造に不可欠な開発・設計に関する事業活動を行っていたといえる。

(b) 被審人と仕入先の米沢電線㈱(以下「米沢電線」という。)及び同社が製造を再委託した生産拠点8社(以下「8社」という。)との取引について

ⅰ 被審人は,本件対象製品の製造そのものについては米沢電線に委託していたが,米沢電線の支配的な株主として,本件対象製品の製造等を含む米沢電線の事業に関する意思決定に関し主導的立場で関与し得るとともに,同社に生じた利益が実質的に帰属する地位にあったと認められる。さらに,米沢電線は,被審人から委託を受けた製品に関しては,その要求する品質を確保すべきとされているところ,本件対象製品については,被審人の派遣したゲストエンジニアと富士重工業の技術者において作成した量産図面に従って自ら製造し,又は,8社に製造を委託していたものである。その上,製品の販売価格を決める際には,利益や製造費用等を勘案し,販売先と交渉するのが通常であるのに,米沢電線の被審人に対する本件対象製品の販売価格については,富士重工業の被審人に対する発注金額を前提に,あらかじめ決めておいた仕切り率を乗じた額とされていたのであるから,米沢電線には,本件対象製品の販売価格について,個別又は具体的に決定する権限が無かったことが認められる。これらの事情からすれば,本件対象製品の製造及び販売に関して,米沢電線の独立性は認め難く,被審人の一部門ということができる。

ⅱ 米沢電線は,自ら本件対象製品を製造するほか,8社に本件対象製品の製造を委託していたが,被審人及び米沢電線と8社とは,8社のうち6社と資本関係及び役員の派遣関係を有していたこと,8社のうち7社の本件実行期間中における本件対象製品を含む自動車用ワイヤーハーネス及び同関連製品の取引先が米沢電線のみであったこと,8社のうち4社に対して被審人は開発・設計等の支援を行い,米沢電線は製造技術等の支援を行うとされていたことが認められるのであって,これらの事情を踏まえれば,8社についても,米沢電線と同様に被審人の一部門ということができる。

(c) 前記(a)及び(b)に加え,被審人が米沢電線を含む被審人のグループで製造する自動車用ワイヤーハーネス及び同関連製品に関して,被審人の自動車電装事業部長を統括責任者とする一元的な品質保証体制を構築していることも併せ考慮して,被審人の本件対象製品に関する事業活動の実態をみれば,被審人が自ら及び自らの一部門である米沢電線等の生産拠点において本件対象製品の製造事業を行っていたといえるから,特段の事情が存在すると認めることができる。

c 被審人に対する課徴金算定率について

以上によれば,本件対象製品に係る取引について特段の事情があると認められることから,被審人に対する課徴金の計算に当たっては,被審人が小売業又は卸売業以外の業種に係る事業活動を行っているものとして,10パーセントの課徴金算定率を適用すべきこととなる。

本件で問題となっているのは,被審人に対する課徴金の計算に当たり,被審人の業種を小売業又は卸売業以外と認定した原処分の当否であって,これは,被審人の本件対象製品に関する事業活動の実態に即して,個別に判断されるべきものであり,別事件における他の事業者に対する業種認定を考慮して判断すべきものではない。したがって,本件とは関係がない同種製品に関する事件の違反行為者の業種認定を理由に原処分が平等原則に違反する,又は,裁量権の逸脱に当たるとの被審人の主張は失当である。

独占禁止法第66条第2項

![]()

![]()

本件は,公正取引委員会がエア・ウォーター㈱(以下(2)及び(3)において「被審人」という。)に対し行った課徴金納付命令について,被審人から審判請求がなされ,当委員会が平成25年11月19日にこれを棄却する旨の審決を行ったところ,被審人が,同年12月19日,審決取消請求訴訟を東京高等裁判所に提起し,平成26年9月26日,同裁判所において審決を取り消す判決がなされ,同年10月10日の経過をもって同判決が確定したことを受け,改めて審決を行ったものである。

当委員会は,同判決の趣旨に従い,審判官から提出された事件記録並びに被審人から提出された異議の申立書及び被審人から聴取した陳述に基づいて,審判官から提出された審決案を更に新たに調査した結果,平成26年10月14日,独占禁止法第66条第3項の規定に基づき,平成23年5月26日付けの課徴金納付命令(平成23年(納)第60号)の一部を取り消す旨の審決を行った。

被審人は,他の事業者と共同して,遅くとも平成20年1月23日までに,特定エアセパレートガス(注)の販売価格について,同年4月1日出荷分から,現行価格より10パーセントを目安に引き上げることを合意することにより,公共の利益に反して,我が国における特定エアセパレートガスの販売分野における競争を実質的に制限していた(以下(3)において「本件違反行為」という。)。

被審人の本件違反行為の実行期間は,独占禁止法第7条の2第1項の規定により,平成20年4月1日から平成22年1月18日までであり,独占禁止法第7条の2の規定により算出された課徴金の額は36億3911万円である。

(注) 「特定エアセパレートガス」とは,エアセパレートガス(空気から製造される酸素,窒素及びアルゴン)のうち,タンクローリーによる輸送によって供給するもの(医療に用いられるものとして販売するものを除く。)をいう。

本件違反行為に係る取引について,被審人の業種を小売業又は卸売業以外と認定して10パーセントの課徴金算定率を適用すべきか,それとも,卸売業と認定して2パーセントの課徴金算定率を適用すべきか

a 課徴金の計算に当たり,違反行為に係る取引について,小売業又は卸売業に認定されるべき事業活動とそれ以外の事業活動の双方が行われていると認められる場合には,実行期間における違反行為に係る取引において,過半を占めていたと認められる事業活動に基づいて単一の業種を決定すべきである。

b また,独占禁止法第7条の2第1項が小売業又は卸売業について例外的に軽減した課徴金算定率を規定したのは,小売業や卸売業の事業活動の性質上,売上高営業利益率が小さくなっている実態を考慮したためであるから,課徴金の計算に当たっては,一般的には事業活動の内容が商品を第三者から購入して販売するものであっても,実質的にみて小売業又は卸売業の機能に属しない他業種の事業活動を行っていると認められる特段の事情(以下(3)において単に「特段の事情」という。)があるときには,当該他業種と同視できる事業を行っているものとして業種の認定を行うべきである。

c そして,独占禁止法第7条の2第1項が小売業及び卸売業について例外的に軽減算定率を採用することにした趣旨が,事業活動の実態を反映させるためであることに鑑みれば,特段の事情の有無は,仕入先への出資比率や役員構成,あるいは,運営への関与,出向者数,技術・設備の供与,利益構造などのうちの一つの観点のみから認定すべきものではなく,これらの点や,製造面での関与,業務内容,仕入先の事業者としての実質的な独立性その他の要素を考慮し,事業活動の実態を総合的に検討する必要がある。

a 本件では,被審人のクリオ・エアーに対する出資比率は45パーセントであるところ,一般に,出資者の出資先会社の事業活動への関与の程度ないし出資先会社の事業との一体性は,出資比率のみで定まるものではなく,また,過半を超える出資比率を有していなければ支配的ないし主導的な立場での関与を認めることができないわけではない。

しかしながら,本件では,認定事実によると,クリオ・エアーヘの出資者として,被審人以外に,出資比率55パーセントの会社,すなわち,大阪ガス㈱(以下「大阪ガス」という。)の100パーセント子会社である㈱リキッドガス(以下「リキッドガス」という。)が存在するのであり,また,クリオ・エアーの取締役7名中被審人の指名による者が3名であるのに対し,4名がリキッドガスの指名した者である。したがって,リキッドガスは,クリオ・エアーの議決権の過半数を有し,同社の役員の過半数を確保している。しかも,同社の常勤の代表取締役もリキッドガスの指名した者であって,被審人の指名した者は非常勤の代表取締役にすぎない。

そうすると,株主としてのクリオ・エアーに対する支配権という観点からみた場合,また,取締役会における支配構成という観点からみた場合に,クリオ・エアーの事業活動に主導的な役割で関与している者としてリキッドガスが存在しており,そうである以上,これらの観点から,被審人がクリオ・エアーに対して支配的な立場を有しているとか,主導的な役割で関与していると認めることは困難である。

b ただ,認定事実によると,被審人は,クリオ・エアーから特定エアセパレートガスの販売価格決定に必要な当該年度における費用や当期利益等の情報開示を受け,価格決定のための運営協議会等で協議をするとともに,クリオ・エアーの製造する特定エアセパレートガスのほぼ全てを引き取っていることが認められ,クリオ・エアーの販売価格等について相当程度の影響力を行使できた可能性があるということができる。

しかし,認定事実によると,リキッドガスないし大阪ガスグループ(大阪ガス及びその子会社〔リキッドガスを含む。〕をいう。以下同じ。)という企業グループは,単なる資本関係のみの出資者ではなく,販売価格低減の原因であってそもそもの合弁事業の目的である冷熱の利用について,その冷熱を供給している者であって,クリオ・エアーにおける特定エアセパレートガスの製造はこの冷熱供給に依存しており,製造工場も,大阪ガスの工場敷地内にあり,建物・土地ともに大阪ガスから貸与されたものであって,従業員の大多数も大阪ガスグループからの出向者又は兼務者であるというのであるから,そもそもクリオ・エアーによる特定エアセパレートガスの製造は大阪ガスグループにおける冷熱利用の一環として行われているというべきである。

そして,前記のような事実関係の下,クリオ・エアーの製造する特定エアセパレートガスの販売価格の決定等についてはリキッドガスも関与していること,及び前記aに説示したところからすると,販売価格等についての協議においても,その主導権を握りやすい立場にあるのは,被審人ではなくリキッドガスないし大阪ガスグループである。

また,被審人がクリオ・エアーの製造する特定エアセパレートガスのほぼ全てを引き取っていること自体も,被審人のクリオ・エアーに対する相当程度の影響力をうかがわせる事情の一つであるが,これのみから被審人のクリオ・エアーに対する支配的又は主導的立場を導くことはできない。

これらを考え合わせると,被審人が,クリオ・エアーの生産計画や販売価格について主導的な影響力を行使することができたと認めることはできず,他にこれを認めるに足りる証拠もない。

そうすると,クリオ・エアーが,特定エアセパレートガスの製造について,被審人の支配の下にある生産拠点であるとみることはできない。

なお,冷熱利用によるメリットの享受という観点からみても,確かに,本件合弁事業の仕組み上,クリオ・エアーの製造する特定エアセパレートガスのほぼ全てを引き取る被審人は冷熱利用によるコスト低減メリットを享受できる立場にあったといえるが,他方で,リキッドガスもクリオ・エアーに対する冷熱の供給に係る収入を得られるというメリットを享受できる立場にあったといえることからすれば,本件の事実関係の下,被審人による前記コスト低減メリットの享受のみをもって,被審人が自社で特定エアセパレートガスを製造しているのと同様の実態にあったと認めることはできず,他にそのような事実を認めるに足りる的確な証拠もない。

c さらに,認定事実によると,被審人は従業員の出向や製造設備及び技術の供与等を行い,クリオ・エアーの運営や同社における特定エアセパレートガスの製造に一定程度関与していると認めることができるものの,前記bのとおり,本件の事実関係においては,クリオ・エアーによる特定エアセパレートガスの製造は大阪ガスグループにおける冷熱利用の一環として行われているというべきであり,リキッドガスによるクリオ・エアーの運営や同社における特定エアセパレートガスの製造への関与を考慮すれば,クリオ・エアーにおける特定エアセパレートガス事業は,製造の実態からみても,被審人における事業活動の一環として行われているとか,被審人の一部門と同視し得るほどに被審人と密接な関係があるとか,被審人が自社で特定エアセパレートガスを製造しているのと同様ないしはそれに近い実態があるなどということはできない。

d 以上に検討したところを総合考慮すると,被審人が,クリオ・エアーから仕入れた特定エアセパレートガスに係る取引につき,実質的にみて小売業又は卸売業以外の業種,すなわち製造業としての事業活動を行っていると認められる特段の事情を認定することはできない。

e なお,審査官は,被審人がクリオ・エアーを含む3社以外の関係会社から仕入れた特定エアセパレートガス並びに子会社及び関連会社以外の仕入先から仕入れた特定エアセパレートガスに係る取引について,特段の事情が認められると具体的に主張しておらず,これらの取引について特段の事情を認めるに足りる証拠もない。

以上によれば,少なくとも,被審人がクリオ・エアーから仕入れた特定エアセパレートガス,クリオ・エアーを含む3社以外の関係会社から仕入れた特定エアセパレートガス並びに子会社及び関連会社以外の仕入先から仕入れた特定エアセパレートガスに係る取引については特段の事情が認められず,それらの合計は,被審人における特定エアセパレートガスの製造数量及び仕入数量の合計の過半に達する。

したがって,その余の点について判断するまでもなく,被審人に対する課徴金の計算に当たっては,被審人が卸売業に係る事業活動を行っているものとして,2パーセントの課徴金算定率を適用すべきこととなる。

独占禁止法第82条2項及び第66条第3項

![]()

![]()

本件は,平成24年10月17日,公正取引委員会が,㈱生田組(以下(2)及び(3)において「被審人」という。)に対し,独占禁止法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人は,同命令に対して審判請求を行ったので,被審人に対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである。

当委員会は,担当審判官から提出された事件記録及び被審人から提出された異議の申立書に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人は,他の事業者と共同して,遅くとも平成20年4月1日以降,国土交通省四国地方整備局高知河川国道事務所(以下「高知河川国道事務所」という。)発注の特定一般土木工事(注)について,受注価格の低落防止等を図るため,受注予定者を決定し,受注予定者以外の者は,受注予定者が受注できるように協力する旨の合意(以下(3)において「本件基本合意」という。)の下に,ミタニ建設工業㈱(以下「ミタニ建設工業」という。),入交建設㈱及び㈱轟組の3社(以下「3社」という。)が指定した者を受注予定者とするなどにより,公共の利益に反して,高知河川国道事務所発注の特定一般土木工事の取引分野における競争を実質的に制限していた(以下(3)において「本件違反行為」という。)。

(注) 「高知河川国道事務所発注の特定一般土木工事」とは,国土交通省が,高知河川国道事務所において,一般競争入札の方法により一般土木工事として発注する工事であって,国土交通省から,四国地方整備局において,一般土木工事についてCの等級に格付されている者又は経常建設共同企業体(平成20年8月15日から平成22年6月30日までの間にあっては,Bの等級に格付されていた㈱竹内建設〔以下「竹内建設」という。〕を含む。)のみを入札の参加者とするものをいう。

高知河川国道事務所発注の特定一般土木工事における春野改良工事(以下イにおいて「本件工事」という。)が独占禁止法第7条の2第1項所定の「当該・・・役務」に該当するものとして,課徴金の算定の対象となるか否か

(ア) 本件基本合意は,独占禁止法第7条の2第1項第1号所定の「役務の対価に係るもの」に当たるものであるところ,同項所定の課徴金の対象となる「当該・・・役務」とは,入札談合事案の場合には,基本合意の対象とされた工事であって,基本合意に基づく受注調整等の結果,具体的な競争制限効果が発生するに至ったものをいうと解される。

(イ) 本件工事は,本件基本合意の対象とされた工事であり,被審人は,3社に対して本件工事の受注を希望する旨の連絡をし,これを受けて,3社は,本件工事の受注予定者を被審人とすることを決定したこと,本件工事の入札参加者(被審人,竹内建設,ミタニ建設工業,四国開発㈱〔以下「四国開発」という。〕及びクロシオ建設㈱〔以下「クロシオ建設」という。〕の5社をいう。)のうちミタニ建設工業及び四国開発は,受注予定者である被審人が本件工事を落札できるよう予定価格を超える金額で入札したこと,クロシオ建設は,3社及び受注予定者から連絡がなく,受注予定者の具体的事業者名等を認識していなかったものの,本件工事を受注することがないと考える金額で入札することにより,本件基本合意に基づく受注予定者が落札できるように協力したことがそれぞれ認められるから,本件工事の入札において,本件基本合意に基づく受注調整が行われ,その結果,具体的な競争制限効果が発生するに至ったものと認められる。

なお,本件工事の入札においては竹内建設との間では受注調整が行われていないが,それ以外の入札参加者との間では本件基本合意に基づく受注調整が行われ,その結果,競争単位の減少により具体的な競争制限効果が発生するに至っているといえる。

したがって,本件工事は,独占禁止法第7条の2第1項所定の「当該・・・役務」に該当するから,課徴金算定の対象となる。

独占禁止法第66条第2項

本件は,平成23年12月21日,公正取引委員会が,前記(1)の被審人(以下「被審人ら」という。)に対し,独占禁止法第7条第2項の規定に基づき排除措置命令を,同法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人らは,両命令に対して審判請求を行ったので,被審人らに対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである(被審人らのほかに,審判請求を行ったが後に取り下げた者が1社いる。)。

当委員会は,担当審判官から提出された事件記録並びに被審人から提出された異議の申立書及び被審人らから聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人らは,他の事業者と共同して,遅くとも平成22年2月20日までに,小型車,中型車,大型車及び特定大型車(注1)の距離制運賃,時間制運賃,時間距離併用制運賃及び待料金(注2)(以下「特定タクシー運賃」という。)を平成21年10月1日付けで改定された新潟交通圏(注3)に係る自動認可運賃(注4)(以下「新自動認可運賃」という。)における一定の運賃区分として定められているタクシー運賃(注5)とし,かつ,小型車については初乗距離短縮運賃(注6)を設定しないこととする旨を合意(以下(3)において「本件合意」という。)することにより,公共の利益に反して,新潟交通圏におけるタクシー事業(注7)の取引分野における競争を実質的に制限していた(以下(3)において「本件違反行為」という。)。

(注1) 「小型車」,「中型車」,「大型車」及び「特定大型車」とは,国土交通省北陸信越運輸局長の公示(平成14年7月1日付け公示第14号)において,それぞれ小型車,中型車,大型車及び特定大型車とされるものをいう。

(注2) 「距離制運賃」とは,旅客の乗車地点から降車地点までの運送距離に応じた運賃をいい,「時間制運賃」とは,旅客が乗車場所として指定した場所に到着した時から旅客の運送を終了するまでの実拘束時間に応じた運賃をいい,「時間距離併用制運賃」とは,距離制運賃を適用する場合であって,一定速度以下の走行速度になった場合の運送に要した時間を距離に換算し,当該距離制運賃に加算する運賃をいい,「待料金」とは,旅客の都合により,車両を待機させた場合にその時間に応じて適用する料金をいう。

(注3) 国土交通省北陸信越運輸局長の公示(平成14年7月1日付け公示第12号)において定められている,平成17年3月21日に他の市町村と合併する前の新潟市,同日に新潟市に編入された新潟県豊栄市及び新潟県中蒲原郡亀田町並びに新潟県北蒲原郡聖籠町の区域をいう。

(注4) 国土交通省自動車交通局長の通達(平成13年10月26日付け国自旅第101号)により,国土交通省地方運輸局長等が,一定の範囲内において設定し,原価計算書その他運賃及び料金の額の算出の基礎を記載した書類の提出の必要がないと認める場合として公示することとされているタクシー運賃(注5)をいう。

(注5) 道路運送法(昭和26年法律第183号)第9条の3第1項に規定する一般乗用旅客自動車運送事業の運賃及び料金のうち,タクシー事業(注7)に係るものをいう。

(注6) 国土交通省自動車交通局長の通達(平成13年10月26日付け国自旅第100号)により,国土交通省地方運輸局長等が定めるものによることとされている,短縮した初乗距離(国土交通省自動車交通局長の前記通達により,国土交通省地方運輸局長等が定めるものによることとされている,タクシー事業者〔タクシー事業(注7)を営む事業者をいう。以下同じ。〕が初乗運賃を適用する距離をいう。)に対応した距離制運賃をいう。

(注7) 道路運送法第3条第1号ハに規定する一般乗用旅客自動車運送事業のうち,福祉輸送サービス(身体障害者手帳の交付を受けている者,介護保険法〔平成9年法律第123号〕の要介護認定又は要支援認定を受けている者,単独での移動が困難な者であって単独でタクシーその他の公共交通機関を利用することが困難な者及び消防機関又は当該機関と連携するコールセンターを介して搬送事業者による搬送サービスの提供を受ける患者について,福祉輸送自動車(注8)を使用して運送する役務をいう。)を除くものをいう。

(注8) 道路運送法施行規則(昭和26年運輸省令第75号)第51条の3第8号に規定する福祉自動車又は社団法人全国乗用自動車連合会等が実施するケア輸送サービス従事者研修を修了していること,介護福祉士の資格を有していること,訪問介護員の資格を有していること若しくは居宅介護従事者の資格を有していることのいずれかを満たす者が乗務する車両をいう。

認定事実によれば,26社は,遅くとも平成22年2月20日までに,特定タクシー運賃について,

a 小型車については,新自動認可運賃における下限運賃として定められているタクシー運賃とし,かつ,初乗距離短縮運賃を設定しないこととする

b 中型車については,新自動認可運賃における下限運賃として定められているタクシー運賃とする

c 大型車については,新自動認可運賃における上限運賃として定められているタクシー運賃とする

d 特定大型車については,新自動認可運賃における上限運賃として定められているタクシー運賃とする

旨の合意をしたことが認められる。

a 独占禁止法第2条第6項にいう「一定の取引分野における競争を実質的に制限する」とは,当該取引に係る市場が有する競争機能を損なうことをいい,本件のような価格カルテルの場合には,その当事者である事業者らがその意思で,当該市場における価格をある程度自由に左右することができる状態をもたらすことをいうと解される。この「一定の取引分野」は,原則として,違反者のした共同行為が対象としている取引及びそれにより影響を受ける範囲を検討し,画定されるものと解される。そして,一定の取引分野を画定するに当たっては,現実に行われている競争関係のみならず,潜在的な競争関係も考慮される。

b 26社が行った本件合意の対象である取引及びそれにより影響を受ける範囲は,新潟交通圏における小型車,中型車,大型車及び特定大型車を包含するタクシー事業の取引分野であるから,本件における一定の取引分野は,「新潟交通圏におけるタクシー事業の取引分野」である。

c 平成22年度の営業収入ベースで約81.0パーセントもの市場占有率を持つ26社が,本件合意をしたものであるから,これにより,26社がその意思で,新潟交通圏におけるタクシー事業の取引分野における特定タクシー運賃をある程度自由に左右することができる状態がもたらされたことが認められる。

d 行政指導による強制等の観点からの正当化理由が存在するから一定の取引分野における競争を実質的に制限していない旨の被審人らの主張について

認定した新潟運輸支局等(国土交通省,同省北陸信越運輸局及び同局新潟運輸支局をいう。以下同じ。)の担当官の発言からは,新潟運輸支局等が新潟交通圏のタクシー事業者が新自動認可運賃に移行することが望ましいとの考えを有していたことが認められ,このことと,特定地域における一般乗用旅客自動車運送事業の適正化及び活性化に関する特別措置法(平成21年法律第64号)に関する説明会等における担当官の発言も考慮すれば,新潟運輸支局等の担当官が,新潟交通圏のタクシー事業者又はそれを構成員とする事業者団体に対し,具体的な状況は明らかでないものの,新自動認可運賃へ移行することを促す方向で何らかの働きかけをしたことがうかがわれる。被審人らはこれを行政指導と主張し,審査官は行政指導ではないと主張するが,行政指導自体が幅のあるものであるから,前記認定の新潟運輸支局等の行為を行政指導というかどうかは本件では本質的な問題ではなく,前記行為の具体的な事柄,内容に即してその性格,効果を検討すれば足りるというべきであり,この観点から本件をみると,新潟運輸支局等の担当官の発言は,新潟交通圏のタクシー事業者を強制的に新自動認可運賃に移行させるような内容のものであったとは認められず,新潟運輸支局等の前記行為は,新自動認可運賃への移行を促す方向での要望ないし一般的指導の範囲にとどまるものであり,これを超えて監査や行政処分を背景として,収支状況等を勘案することなく一律に新自動認可運賃への移行を強制するようなものであったとは認めることができない(以下,前記認定の新潟運輸支局等の行為を「本件指導」という。)。

26社が本件指導により新自動認可運賃へ移行するか否かについて意思決定の自由を失っていたとは認められず,また,新潟運輸支局等が本件指導を超える行政指導をした事実も認めることはできない。そして,26社は,新自動認可運賃への移行を合意したばかりでなく,その意思で新自動認可運賃の枠内の特定の運賃区分に移行すること及び小型車について初乗距離短縮運賃を設定しないことまで合意したものであり,結局,26社は,新潟運輸支局等の行政指導による強制等により意思決定の自由を失った状況の下で本件合意をしたものではない。

e 政策判断の観点からの正当化理由が存在するから一定の取引分野における競争を実質的に制限していない旨の被審人らの主張について

本件では,26社は新自動認可運賃に移行することを合意したばかりでなく,新自動認可運賃の枠内での特定の運賃区分に移行すること及び小型車について初乗距離短縮運賃を設定しないことまで合意しており,また,本件指導は前記dで認定したとおりの程度,内容であったところ,新潟運輸支局等が新潟交通圏のタクシー事業者に対し新自動認可運賃の枠内での特定の運賃区分に移行することや,小型車について初乗距離短縮運賃を設定しないことを求める行政指導をした事実は認められず,26社が新自動認可運賃に移行することばかりでなく,新自動認可運賃の枠内での特定の運賃区分に移行すること及び小型車について初乗距離短縮運賃を設定しないことまで合意したことは,本件指導の範囲を明らかに超えているから,26社による共同行為に正当化理由があるとはいえない。

f 以上によれば,本件において競争の実質的制限が肯定されるから,本件合意は,独占禁止法第2条第6項の「一定の取引分野における競争を実質的に制限する」の要件を充足する。

a 平成23年1月26日,本件について公正取引委員会が独占禁止法第47条第1項第4号の規定に基づく立入検査を行ったこと,及び同日以降,新潟市ハイヤータクシー協会(以下「市協会」という。)の会合の場で特定タクシー運賃についての話合いが行われていないことは当事者間に争いがないから,同日以降,本件合意は事実上消滅しているものと認められる。

b 独占禁止法第7条第2項本文は,違反行為が既になくなっている場合においても,特に必要があると認めるときは,違反行為者に対し,当該行為が既になくなっている旨の周知措置その他当該行為が排除されたことを確保するために必要な措置を命ずることができる旨規定しているところ,同項の「特に必要があると認めるとき」とは,原処分の時点では既に違反行為はなくなっているが,当該違反行為が繰り返されるおそれがある場合や,当該違反行為の結果が残存しており競争秩序の回復が不十分である場合などをいうものと解される。

c 本件においては,本件違反行為のような価格カルテルが行われやすい状況が本件違反行為終了後も継続していたこと,被審人らが本件違反行為を取りやめたのは自発的意思に基づくものではなく,本件違反行為終了後も違反行為を行う意欲が消滅していたとは認められないこと,被審人らの協調的な関係は長期にわたって形成されていたと認められること,市協会及び被審人らの一部が過去に公正取引委員会から独占禁止法に基づく法的措置を受けていたにもかかわらず,被審人らは本件違反行為に及んでいることが認められ,これらを総合すれば,被審人らによって,本件違反行為と同様の違反行為が繰り返されるおそれがあると認められる。また,26社のうち25社は,本件の排除措置命令の時点において,本件合意のとおり変更認可申請し,認可された特定タクシー運賃の適用を続けており,本件違反行為の結果のほとんどは残存している。したがって,被審人らに対しては,特に排除措置を命ずる必要がある。