第2部 各論

独占禁止法第4章は,事業支配力が過度に集中することとなる会社の設立等の禁止(第9条)及び銀行業又は保険業を営む会社の議決権取得・保有の制限(第11条)について規定しているほか,一定の取引分野における競争を実質的に制限することとなる場合及び不公正な取引方法による場合の会社等の株式取得・所有,役員兼任,合併,分割,共同株式移転及び事業譲受け等の禁止並びに一定の条件を満たす企業結合についての届出義務(第10条及び第13条から第16条まで)を規定している。公正取引委員会は,これらの規定に従い,企業結合審査を行っている。

また,公正取引委員会は,いわゆる第2次審査を行って排除措置命令を行わない旨の通知をした場合等について,当該審査結果を公表するほか,届出を受理した事案等のうち,企業結合を計画している事業者の参考に資すると思われる事案については,一定の取引分野の画定の考え方や独占禁止法上の判断の理由等についてできるだけ詳細に記載し,その内容を公表している。

独占禁止法第9条第1項及び第2項の規定では他の国内の会社の株式を取得し,又は所有することにより事業支配力が過度に集中することとなる会社の設立・転化を禁止しており,当該会社及び子会社(注)の総資産合計額が,①持株会社については6000億円,②銀行業,保険業又は第一種金融商品取引業を営む会社(持株会社を除く。)については8兆円,③一般事業会社(①及び②以外の会社)については2兆円を超える場合には,①毎事業年度終了後3か月以内に当該会社及び子会社の事業報告書を提出すること(独占禁止法第9条第4項),②当該会社の新設について設立後30日以内に届け出ること(独占禁止法第9条第7項)が義務付けられている。

平成26年度において,独占禁止法第9条第4項の規定に基づき提出された会社の事業報告書の件数は103件であり,独占禁止法第9条第7項の規定に基づく、会社設立届出書の提出はなかった。

(注) 会社がその総株主の議決権の過半数を有する他の国内の会社をいう。この場合において,会社及びその一若しくは二以上の子会社又は会社の一若しくは二以上の子会社がその総株主の議決権の過半数を有する他の国内の会社は,当該会社の子会社とみなす。

なお,「規制改革実施計画」(平成26年6月24日閣議決定)を踏まえ,独占禁止法第9条の規定による報告・届出制度の簡素化の観点から検討し,「私的独占の禁止及び公正取引の確保に関する法律第九条から第十六条までの規定による認可の申請,報告及び届出等に関する規則」(昭和28年公正取引委員会規則第1号)の改正を行っている。また,同じく前記閣議決定を踏まえ,一般集中規制に関する施行状況のフォローアップ(平成26年9月25日公表)及び独占禁止法第9条が廃止された場合に実際に生じ得る弊害に係る考え方(平成27年3月31日公表)を公表している。

独占禁止法第11条第1項の規定では,銀行業又は保険業を営む会社が他の国内の会社の議決権をその総株主の議決権の5%(保険会社は10%)を超えて取得・保有してはならないとされている。ただし,あらかじめ公正取引委員会の認可を受けるなど一定の要件を満たした場合は,同項の規定の適用を受けない(同条第1項ただし書,第2項)。

平成26年度において,公正取引委員会が認可した銀行業又は保険業を営む会社の議決権取得・保有の件数は5件であった。このうち,独占禁止法第11条第1項ただし書の規定に基づくものはなく,独占禁止法第11条第2項の規定に基づくものが5件であり,全て銀行業を営む会社に係るものであった。また,外国会社に係るものはなかった(なお,銀行又は保険会社の議決権取得・保有の制限に係る認可についての詳細は,附属資料4-1表参照)。

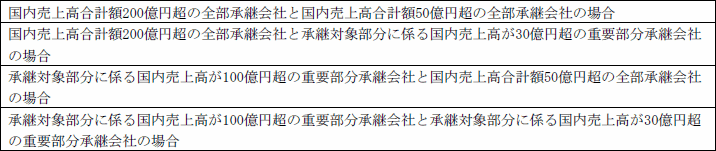

(1) 一定の条件を満たす会社が,株式取得,合併,分割,共同株式移転及び事業譲受け等(以下「企業結合」という。)を行う場合には,それぞれ独占禁止法第10条第2項,第15条第2項,第15条の2第2項及び第3項,第15条の3第2項又は第16条第2項の規定により,公正取引委員会に企業結合に関する計画を届け出ることが義務付けられている(ただし,合併等をしようとする全ての会社が同一の企業結合集団に属する場合等については届出が不要である。)。

企業結合に関する計画の届出が必要な場合は,具体的には次のとおりである。

(注1) 会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等をいう。

(注2) ただし,あらかじめ届出を行うことが困難である場合として公正取引委員会規則で定める場合は,届出が不要である。

![]()

![]()

![]()

(2) 平成26年度において,独占禁止法第10条第2項等の規定に基づく企業結合に関する計画の届出を受理した件数は289件であった。

(3) 公正取引委員会は,企業結合により一定の取引分野における競争を実質的に制限することとなるかについて調査を行っている。

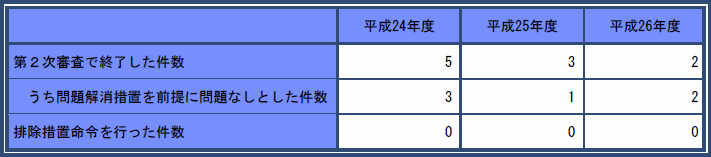

平成26年度に届出を受理した289件のうち,届出受理の日から独占禁止法第10条第9項(第15条第3項,第15条の2第4項,第15条の3第3項及び第16条第3項の規定により準用する場合を含む。)に規定する報告等の要請を行う日の前日まで(報告等の要請を行わない場合は,排除措置命令を行わない旨の通知を行う日まで)の期間に行う第1次審査で終了した件数は275件,報告等の要請を行う日から排除措置命令前の通知を行う日まで(同通知をしない場合は,排除措置命令を行わない旨の通知を行う日まで)の期間に行う第2次審査に移行した件数は3件であった。

平成26年度に届出を受理した289件のうち,独占禁止法第10条第8項ただし書(第15条第3項,第15条の2第4項,第15条の3第3項及び第16条第3項の規定により準用する場合を含む。)の規定に基づき,企業結合をしてはならない期間を短縮した件数は119件であった。

(4) 平成26年度において,独占禁止法第10条第1項,第15条第1項,第15条の2第1項,第15条の3第1項又は第16条第1項の規定に違反するとして,同法第17条の2第1項の規定に基づき排除措置命令を行ったものはなかった。

(5) 平成26年度において,届出会社が一定の適切な措置(問題解消措置)を講じることを前提に独占禁止法上の問題はないと判断した件数は2件であった。

(6) 平成26年度において,産業競争力強化法(平成25年法律第98号)第28条第1項の規定に基づく協議を受けた件数は5件であった。

第1表 過去3年度に受理した届出の処理状況

第2表 過去3年度における第2次審査の処理状況

(注)当該年度に受理したか否かにかかわらず,当該年度において処理したものについて記載している。

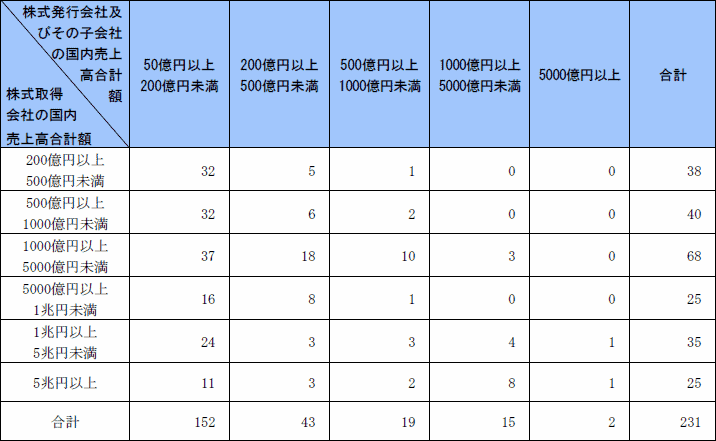

平成26年度における株式取得の届出受理件数は,231件であり,前年度の届出受理件数218件に比べ増加している(対前年度比6.0%増)。

平成26年度における合併の届出受理件数は,12件であり,前年度の届出受理件数8件に比べ増加している(対前年度比50.0%増)。

平成26年度における分割の届出受理件数は,20件であり,前年度の届出受理件数14件に比べ増加している(対前年度比42.9%増)。

平成26年度における共同株式移転の届出受理件数は,7件であり,前年度の届出受理件数3件に比べ増加している(対前年度比133.3%増)。

平成26年度における事業譲受け等の届出受理件数は,19件であり,前年度の届出受理件数21件に比べ減少している(対前年度比9.5%減)。

平成26年度に届出を受理した企業結合を国内売上高合計額別,総資産額別,態様別,業種別及び形態別でみると,次のとおりである(第3表から第15表。企業結合の詳細な統計については,附属資料4-2以下参照)。

平成26年度の企業結合に関する計画の届出受理件数について,それぞれ国内売上高合計額別にみると,次のとおりである。

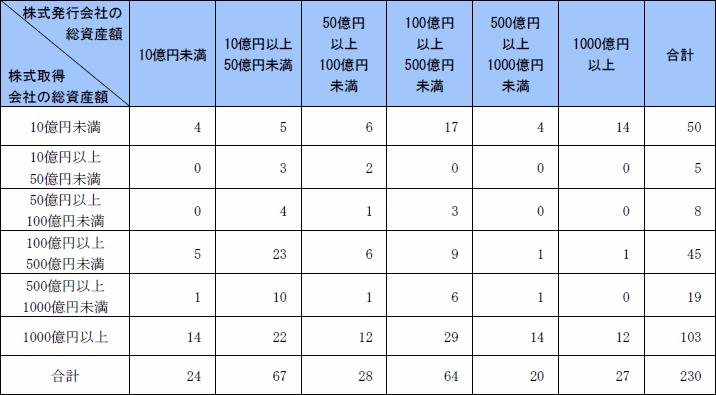

株式取得会社の国内売上高合計額が1000億円以上の会社による株式取得が過半を占めている(第3表参照)。

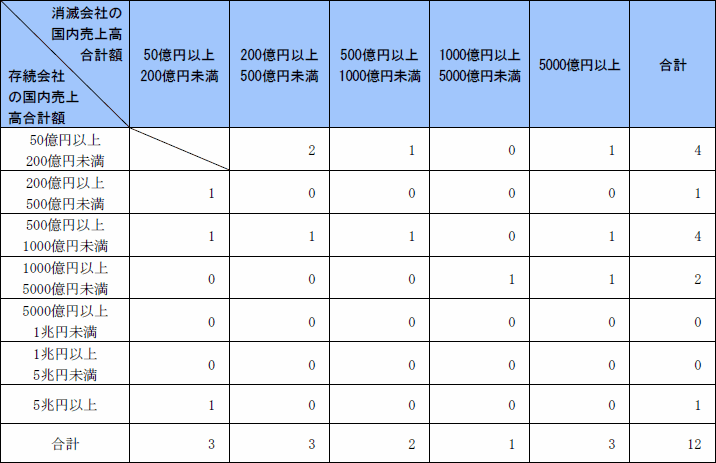

存続会社の国内売上高合計額が500億円以上の会社による合併が過半を占めている(第5表参照)。

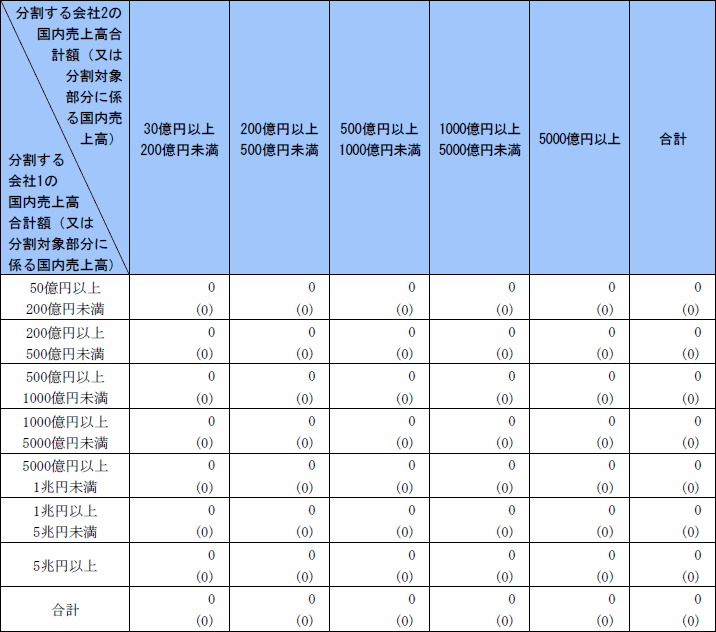

共同新設分割をする会社の届出はなかった(第7表参照)。

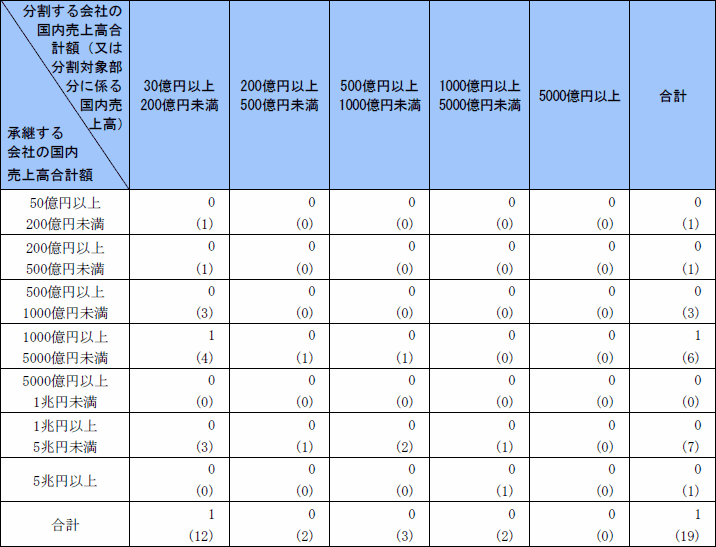

事業を承継する会社の国内売上高合計額が1000億円以上のものが過半を占めている(第9表参照)。

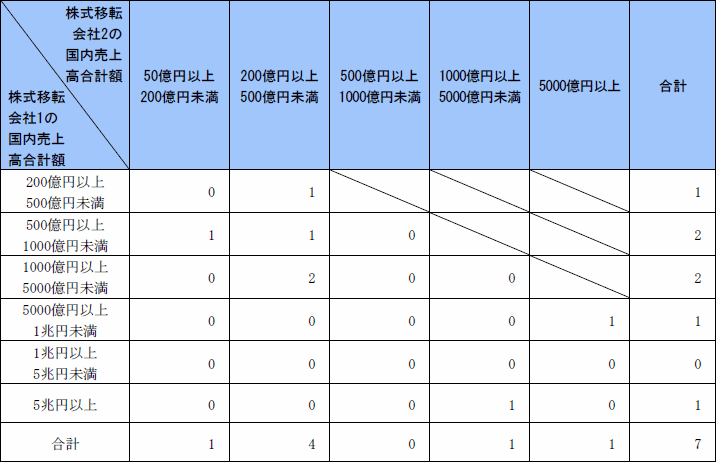

共同株式移転をする会社のうち,国内売上高合計額が最も大きい会社の国内売上高合計額が1000億円以上の会社による共同株式移転が過半を占めている(第11表参照)。

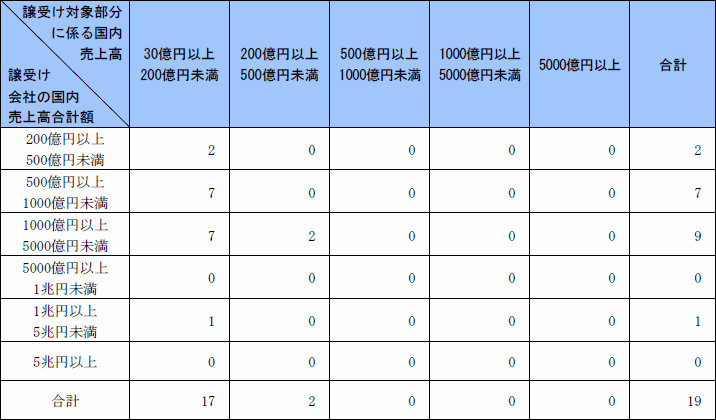

譲受け会社の国内売上高合計額が1000億円以上の会社による事業譲受け等が過半を占めている(第13表参照)。

平成26年度の企業結合に関する計画の届出受理件数について,それぞれ総資産の規模別にみると,次のとおりである。

総資産額が500億円以上の会社による株式取得が過半を占めている(第4表参照)。

存続会社の総資産額が100億円以上の会社による合併が過半を占めている(第6表参照)。

共同新設分割の届出はなかった(第8表参照)。

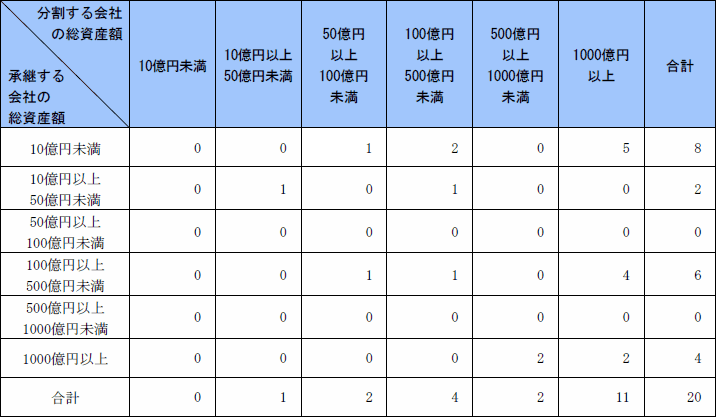

事業を承継する会社の総資産額が100億円以上の吸収分割が半数を占めている(第10表参照)。

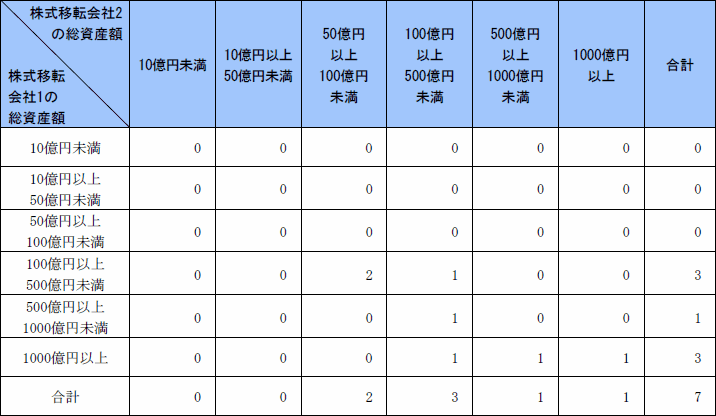

共同株式移転をする会社のうち,総資産額が最も大きい会社の総資産額が500億円以上の会社を含む共同株式移転が過半を占めている(第12表参照)。

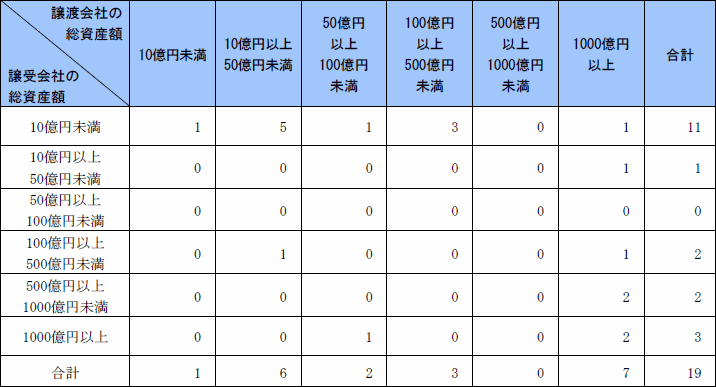

事業を譲り受ける会社の総資産額が10億円未満の会社による事業譲受け等が過半を占めている(第14表参照)。

平成26年度の企業結合に関する計画の届出受理件数を態様別にみると,合併については,総数12件の全てが吸収合併であった。分割については,総数20件全てが吸収分割であった。また,事業譲受け等については,総数19件のうち,18件が事業の譲受け(全体の94.7%),1件が事業上の固定資産の譲受け(同5.3%)であった。

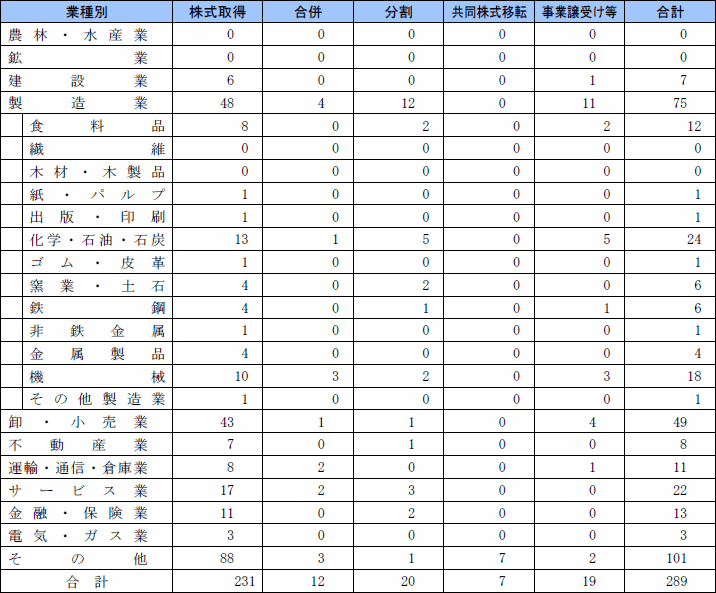

平成26年度の企業結合に関する計画の届出受理件数を業種別にみると,次のとおりである(第15表参照)。

その他を除けば,製造業が48件(全体の20.8%)と最も多く,以下,卸・小売業が43件(同18.6%),サービス業が17件(同7.4%)と続いている。

製造業の中では,化学・石油・石炭業が13件と多くなっている。

製造業が4件(全体の33.3%)と最も多く,以下,その他が3件(25.0%),運輸・通信・倉庫業及びサービス業が各2件(同16.7%)と続いている。

製造業の中では,機械業が3件,化学・石油・石炭業が1件となっている。

製造業が12件(全体の60.0%)と最も多く,以下,サービス業が3件(同15.0%)と続いている。

製造業の中では,化学・石油・石炭業が5件と多くなっている。

7件全てがその他であった。

製造業が11件(全体の57.9%)と最も多く,以下,卸・小売業が4件(同21.1%)と続いている。

製造業の中では,化学・石油・石炭業が5件と多くなっている。

平成26年度の企業結合の形態別(注)の件数は,次のとおりである。

なお,形態別の件数については,複数の形態に該当する企業結合の場合,該当する形態を全て集計している。そのため,件数の合計は企業結合に関する計画の届出受理件数と必ずしも一致しない。

水平関係が127件(全体の55.0%)と最も多く,以下,混合関係(地域拡大)が59件(同25.5%),垂直関係(前進)が55件(同23.8%)と続いている。

水平関係が10件(全体の83.3%)と最も多く,以下,混合関係(地域拡大),混合関係(商品拡大)及び混合関係(純粋)が各1件(同8.3%)であった。

水平関係が16件(全体の80.0%)と最も多く,以下,垂直関係(前進)が8件(同40.0%),混合関係(地域拡大)が各7件(同35.0%)と続いている。

水平関係が6件(全体の85.7%)と最も多く,以下,垂直関係(前進)が1件(同14.3%)であった。

水平関係が13件(全体の68.4%)と最も多く,以下,垂直関係(前進)が5件(同26.3%)と続いている。

(注) 企業結合の形態の定義については,附属資料4-2(3)参照。

第3表 国内売上高合計額別株式取得届出受理件数

第4表 総資産額別株式取得届出受理件数

(注)このほか,株式発行会社の総資産額が未定のものが1件存在する。

第5表 国内売上高合計額別合併届出受理件数

第6表 総資産額別合併届出受理件数

(注) 3社以上の合併,すなわち消滅会社が2社以上である場合には,総資産額が最も大きい消滅会社を基準とした。

第7表 国内売上高合計額別共同新設分割届出受理件数

(注) 共同新設分割をする会社のうち,国内売上高合計額が最も大きい会社を「分割する会社1」,その次に大きい会社を「分割する会社2」とした。また,( )外は事業の全部を承継する会社に係る国内売上高合計額による件数であり,( )内は事業の重要部分を承継する会社の分割対象部分に係る国内売上高による件数である(内数ではない。)。

第8表 総資産額別共同新設分割届出受理件数

(注) 共同新設分割をする会社のうち,総資産額が最も大きい会社を「分割する会社1」,その次に大きい会社を「分割する会社2」とした。また,2社以上からの吸収分割,すなわち分割する会社が2社以上である場合には,総資産額が最も大きい分割する会社を基準とした。

第9表 国内売上高合計額吸収分割届出受理件数

(注) ( )外は事業の全部を承継する会社に係る国内売上高合計額による件数であり,( )内は事業の重要部分を承継する会社の分割対象部分に係る国内売上高による件数である(内数ではない。)。

第10表 総資産額別吸収分割届出受理件数

(注) 2社以上からの吸収分割,すなわち分割する会社が2社以上である場合には,総資産額が最も多い分割する会社を基準とした。

第11表 国内売上高合計額別共同株式移転届出受理件数

(注) 共同株式移転をする会社のうち,国内売上高合計額が最も大きい会社を「株式移転会社1」,その次に大きい会社を「株式移転会社2」とした。

第12表 総資産額別共同株式移転届出受理件数

(注) 共同株式移転をする会社のうち,総資産額が最も大きいものを株式移転会社1,その次に大きいものを株式移転会社2とした。

第13表 国内売上高合計額別事業譲受け等届出受理件数

(注) 2社以上からの事業譲受け等,すなわち譲渡会社が2社以上である場合には,譲受け対象部分に係る国内売上高が最も大きい譲渡会社を基準とした。

第14表 総資産額別事業譲受け等届出受理件数

(注) 2社以上からの事業譲受け等,すなわち譲渡会社が2社以上である場合には,総資産額が最も大きい譲渡会社を基準とした。

第15表 業種別届出受理件数

(注) 業種は,株式取得の場合には株式を取得した会社の業種に,合併の場合には合併後の存続会社の業種に,分割の場合には国内売上高合計額が最も大きい分割する会社又は事業を承継した会社の業種に,共同株式移転の場合には新設会社の業種に,事業譲受け等の場合には事業等を譲り受けた会社の業種によった。

公正取引委員会は,平成27年3月にジンマーとバイオメットの統合について,同年5月に王子ホールディングス㈱による中越パルプ工業㈱の株式取得について,それぞれ審査結果を公表している。

両事例は,いずれも,平成26年度中に届出を受理し,かつ,第2次審査に移行したものである。ジンマーとバイオメットの統合に関しては,合併及び株式取得についてそれぞれ届出を受理している。

各事例の概要等は以下のとおりである。

本件は,ジンマー・インク(本社米国。以下,同社が属する企業結合集団を「ジンマー」という。)の子会社とバイオメット・インク(本社米国。以下事例1において,同社が属する企業結合集団を「バイオメット」といい,ジンマーとバイオメットを併せて「当事会社」という。)の親会社が,バイオメット・インクの親会社を存続会社として合併し,合併後の会社の株式をジンマー・インクが全部取得するものである(以下,当該合併と当該株式取得を併せて「本件統合」という。)。関係法条は独占禁止法第10条及び第15条である。

本件については,公正取引委員会は,米国連邦取引委員会及び欧州委員会との間で情報交換を行いつつ審査を進めた。

なお,当事会社が製造販売する商品間で水平関係にあるものは多岐にわたるが,このうち,本件統合により,一定の取引分野における競争を実質的に制限することとなると認められた商品を含む人工膝関節及び人工肘関節に関する審査結果は,後記2以下のとおりである。

(注1) 人工関節については,医療機関(医師)が商品を選択して卸売業者を通じて購入している。また,人工関節は保険償還制度(材料価格基準制度)の対象となっている。同制度においては,各医療機器を構成する医療材料(特定保険医療材料を指す。以下同じ。)について,厚生労働省によって保険償還価格(以下「償還価格」という。)が定められており,人工関節を用いて医療行為を行った医療機関は,健康保険組合等から償還価格相当額が一律に償還される。償還価格は,2年に一度,厚生労働省が医療機関による各医療機器の購入価格や海外における同種商品の販売価格を調査した上で改定される。医療機関は,医療機器を償還価格よりも高い価格で購入した場合,償還価格と購入価格(消費税含む。)との差額が赤字(損失)となることから,ほとんどの場合,償還価格よりも一定程度安い価格で購入している。

人工膝関節は,膝関節の機能が損なわれた場合に,膝関節の代替として用いられる医療機器である。

人工膝関節の置換術には大きく分けて,膝関節の内側と外側の両方を置換する「人工膝関節全置換術」(Total Knee Arthroplasty。以下,同置換術に用いられる人工膝関節を「TKA」という。)と,膝関節の内側と外側の片側のみを人工関節に置換する「人工膝関節単顆(たんか)置換術」(Unicompartmental Knee Arthroplasty。以下,同置換術に用いられる人工膝関節を「UKA」という。)がある。

TKAとUKAは,適応となる症状が異なるため,需要の代替性はない。また,それぞれを構成する医療材料の形状等が異なるものの,製造のための技術が類似しており,設備がほぼ同等であること,販売に際して必要な医薬品医療機器等法に基づく承認等に要する期間も,類似の商品が市場に存在する場合は相当程度短くなることから,供給の代替性がある。

以上から,「人工膝関節(TKA及びUKA)」を商品範囲として画定することも考えられる。しかしながら,TKAとUKAについては,適応となる症状が異なるため需要の代替性がないという事実に加え,TKAとUKAの各市場における競争環境(供給者の構成や市場シェアの状況)が大きく異なっていることから,TKAとUKAは別の市場を形成していると考えることが妥当である。

したがって,「TKA」と「UKA」を商品範囲として別に画定した。

人工肘関節は,肘関節の機能が損なわれた場合に,肘関節の代替として用いられる医療機器である。

人工肘関節の置換術には大きく分けて,肘関節の上腕骨側と尺骨側の両方を置換する「人工肘関節全置換術」(Total Elbow Arthroplasty。以下,同置換術に用いられる人工肘関節を「TEA」という。)と,肘関節の橈(とう)骨(こつ)近位部の骨頭のみを置換する「人工肘骨頭(橈骨頭)置換術」がある。

TEAと人工肘骨頭は適応となる症状が異なるため,需要の代替性はない。また,TEAと人工肘骨頭は,それぞれを構成する医療材料の形状等が異なるものの,製造のための技術は類似しており,設備はほぼ同等であること,販売に際して必要な医薬品医療機器等法に基づく承認等に要する期間も,類似の商品が市場に存在する場合は相当程度短くなることから,供給の代替性がある。

したがって,「人工肘関節」を商品範囲として画定した。

TKA,UKA及び人工肘関節について,国内メーカー,海外メーカーの日本法人又は輸入総代理店が個々の商品を国内で販売するためには医薬品医療機器等法に基づく承認等が必要である。また,需要者である医療機関も,当該承認等を得た国内向けの商品を,卸売業者を通じて購入している実態にある。

したがって,「日本全国」を地理的範囲として画定した。

本件統合により,HHIは約2,400,当事会社の合算市場シェア・順位は約40%・第1位,HHIの増分は約700となり,水平型企業結合のセーフハーバー基準に該当しない。

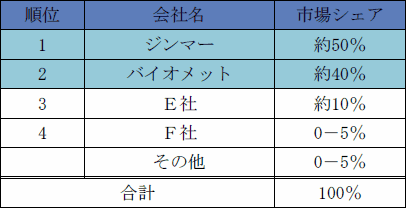

【平成24年度におけるTKAの市場シェア】

有力な競争事業者として市場シェア約20%を有するA社及び市場シェア約10%を有するB社が存在しているほか,複数の競争事業者が存在し,各社とも一定程度の供給余力を有していると考えられる。

有力な海外メーカーはおおむね国内市場に既に参入していること,近年参入した事業者は一定程度の市場シェアを獲得するまでには至っていないこと,国内市場の規模が短期間で大幅に拡大する傾向もみられないことから,今後,参入が頻繁に行われる可能性は高くないと考えられるため,参入圧力が十分に働いているとはいえない。

関節に係る疾患の治療には,リウマチに対する生物学的製剤や自家軟骨移植による方法があるものの,これらの治療法は比較的軽症の段階で予防的に行われるものであって,人工膝関節置換術が適応となるような重症の患者にはほとんど用いられることはないため,隣接市場からの競争圧力が働いているとはいえない。

需要者である医療機関は,近年,複数の卸売業者と価格交渉を行って値下げを要請するケースもあるなど,価格を考慮するケースも見受けられるものの,商品の品質や使い慣れを重視して商品を選択する傾向にある。また,人工関節置換術に用いられる専用の手術用器械については,メーカーごとに一定程度の技術の習得が必要であるため,医師は頻繁に他メーカーの商品には変更しない傾向にある。このため,このような価格交渉の状況が競争圧力として評価できるほどには至っていないと考えられる。

なお,当事会社は,償還価格が価格引上げの抑止圧力になっている旨主張している。確かに医療機関が償還価格よりも高い価格で人工関節を購入することはほとんどないが,各メーカーは,償還価格より低い価格帯で価格競争を行っており,償還価格自体も2年に一度実売価格を反映して改定されている。よって,償還価格を価格引上げの十分な抑止圧力として評価することは適当ではないため,需要者からの競争圧力が十分に働いているとはいえない。

本件統合後,TKA市場における当事会社のシェアは約40%となり,当該市場における競争単位が一つ減るものの,依然として有力な競争事業者であるA社及びB社が存在し,他にも複数の競争事業者が存在している。また,各競争事業者は一定程度の供給余力を有しており,さらに,各事業者が互いの行動を高い確度で予測することが容易になると考えられる事情も認められない。

したがって,本件統合により,当事会社の単独行動又は競争事業者との協調的行動によって,TKA市場における競争を実質的に制限することとはならないと判断した。

本件統合により,HHIは約7,800,当事会社の合算市場シェア・順位は約90%・第1位,HHIの増分は約3,800となり,水平型企業結合のセーフハーバー基準に該当しない。

【平成24年度におけるUKAの市場シェア】

有力な競争事業者として市場シェア約10%を有するE社が存在するが,当事会社との格差が著しく,他の競争事業者のシェアも非常に小さい。当事会社は,それぞれを競争事業者として最も意識しており,活発に競争が行われてきたことから,本件統合により当事会社間の競争が消滅することが競争に及ぼす影響は大きいものと考えられる。

また,各社とも一定程度の供給余力を有していると考えられるものの,シェアの小さい事業者が多く当事会社への牽制力としては十分ではない。

UKA市場は拡大傾向にあるものの,依然として規模が小さく(注2),参入が期待できない状況であるため,参入圧力が働いているとはいえない。

(注2) 平成24年の人工膝関節(TKA及びUKA)市場の規模は約310億円であり,UKAの人工膝関節市場に占める割合は数量ベースで10%以下である。

TKA市場と同様の状況であることから,各競争圧力が働いているとはいえない。

本件統合後,UKA市場における当事会社のシェアは約90%となり,競争事業者との間に著しい格差が生じるほか,従来,積極的に行われてきた当事会社間の競争が失われることとなる。一方で,当該市場に対する各競争圧力は限定的であることから,本件統合により,当事会社が価格等をある程度自由に左右することができる状態が現出し,UKA市場における競争を実質的に制限することとなると判断した。

本件統合により,HHIは約4,600,当事会社の合算市場シェア・順位は60-70%・第1位,HHIの増分は約1,900となり,水平型企業結合のセーフハーバー基準に該当しない。

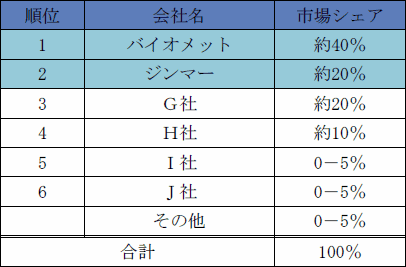

【平成24年度における人工肘関節の市場シェア】

有力な競争事業者である市場シェア約20%を有するG社と約10%を有するH社が存在するが,当事会社との乖離が非常に大きくなる。当事会社は,それぞれを競争事業者として最も意識しており,活発に競争が行われてきたことから,本件統合により当事会社間の競争が消滅することが競争に及ぼす影響は大きいものと考えられる。

また,各社とも一定程度の供給余力を有していると考えられるものの,シェアの小さい事業者が多く,当事会社への牽制力としては十分ではない。

人工肘関節市場は規模が小さく(注3),参入が期待できない状況であるため,参入圧力が働いているとはいえない。

(注3)平成24年の人工肘関節市場の規模は約4億円である。

TKA市場と同様の状況であることから,各競争圧力が働いているとはいえない。

本件統合後,人工肘関節市場における当事会社のシェアは60-70%となり,競争事業者との間に著しい格差が生じるほか,従来,積極的に行われてきた当事会社間の競争が失われることとなる。一方で,当該市場に対する各競争圧力は限定的であることから,本件統合により,当事会社が価格等をある程度自由に左右することができる状態が現出し,人工肘関節市場における競争を実質的に制限することとなると判断した。

人工関節は,いずれも保険償還制度の対象であり,医療機関が卸売業者から商品を購入する際は,償還価格が実質的な上限価格となっている。しかしながら,卸売業者が医療機関に販売する際の平均価格(以下「卸価格」という。)は償還価格をある程度下回っており,メーカーが卸売業者に販売する際の平均価格(以下「メーカー価格」という。)もまた卸価格を下回っているため,各流通段階におけるこれらの価格が本件統合の影響を受ける可能性がある。また,償還価格は,2年に一度改定されているところ,おおむねそのたびに卸価格の水準に合わせて引き下げられている。そのため,仮に本件統合に伴いメーカー間の競争が減退し,メーカー価格及び卸価格が引き上げられた場合,将来の償還価格が高止まりする可能性がある。

前記の点について,価格水準が,参入等を通じて市場構造に影響を与え得ること等を考慮した上で,人工関節において市場構造がメーカー価格に与える影響について計量経済学的な分析を行った。その結果,市場集中度がメーカー価格に対してプラスの効果を持つことが明らかとなった。当該分析結果を基に,本件統合がメーカー価格及び償還価格に与える影響に係るシミュレーション分析を行ったところ,本件統合と同様の統合が平成23年度に行われたと仮定した場合,翌年度のメーカー価格は,UKAについては6.2%,人工肘関節については4.3%~5.3%上昇し,結果として,平成26年度の償還価格は,UKAについては4.3%,人工肘関節については1.3%~3.2%,実際の値よりも高くなっていたと推定される。

この結果は前記3の調査結果と整合しており,公正取引委員会はこの経済分析の結果も踏まえて判断を行ったものである(注4)。

(注4) ただし,本分析のように企業結合審査においてシミュレーション分析を用いる際は,当該分析の結果が,一連の仮定の上に成り立っていることを認識する必要がある。したがって,本分析のシミュレーション結果は,本件統合の効果に関する決定的な結論ではなく,定性的な調査結果を補完するものとして位置付けられる。

前記3及び4を踏まえ,当事会社に対して論点等の説明を行ったところ,当事会社から,UKA及び人工肘関節について,次の問題解消措置の申出があった。

① 平成24年度におけるUKA市場の約50%分のシェアに相当する当事会社の有力なブランド及び人工肘関節市場の約20%分のシェアに相当する当事会社の有力なブランドに係る有形資産,知的財産権等を譲渡する。

② 譲渡先は,整形外科・人工関節分野における十分な経験及び能力を有し,当事会社から独立した資本上無関係な事業者であり,かつ,処分対象事業を維持し発展させるための財源,専門性及びインセンティブを有することなどを基準に選定し,具体的な譲渡先については,譲渡先との契約締結後,公正取引委員会の同意を得る。

③ 当事会社が一定期間内に譲渡先との契約締結に至らなかった場合,独立した第三者(事業処分受託者)が公正取引委員会の同意を得た上で前記①の事業を売却する。

④ 譲渡の実行期限は,譲渡先について公正取引委員会の同意を得た日から3か月とする。

前記(1)の問題解消措置を講じることを前提とすれば,本件統合後の当事会社の市場シェアは,UKA市場及び人工肘関節市場のいずれにおいても,本件統合前の当事会社のうち,市場シェアの大きい方を下回ることとなる。

譲渡先については,前記(1)②の要件を満たしていれば,UKA市場及び人工肘関節市場における独立した有力な競争者となると考えられるところ,実際の譲渡先が当該要件を満たしているかについては,当事会社からの報告を受けた後,公正取引委員会において判断する。

また,事業譲渡は当事会社が譲渡先について公正取引委員会の同意を得た日から3か月以内に行われることとされていることなどから,問題解消措置を講じる期限は適切かつ明確に定められている。

当事会社が申し出た問題解消措置を講じることを前提とすれば,本件統合がUKA市場及び人工肘関節市場における競争を実質的に制限することとはならないと判断した。

本件は,紙・パルプ製品の製造販売業を営む王子製紙㈱等を子会社に有する王子ホールディングス㈱(以下「王子ホールディングス」といい,王子ホールディングス及び同社と既に結合関係が形成されている会社を「王子G」という。)が,同業を営む中越パルプ工業㈱(以下「中越パルプ工業」といい,中越パルプ工業及び同社と既に結合関係が形成されている会社を「中越パルプ工業G」という。また,王子Gと中越パルプ工業Gを併せて「当事会社」という。)の株式を取得(以下「本件株式取得」という。)し,議決権の20.9%を取得することを計画したものである。関係法条は独占禁止法第10条である。

本件においては,公正取引委員会は,当事会社が競合又は取引関係に立つ約35の取引分野について審査を行い,そのうち,薄葉(うすよう)印刷紙,アート紙,裏カーボン原紙,重袋用両更(じゅうたいようりょうざら)クラフト紙,特殊両更クラフト紙及び両更さらしクラフト紙(以下,併せて「6品種」という。)の各分野については,当事会社が公正取引委員会に申し出た問題解消措置を前提とすれば,本件株式取得が競争を実質的に制限することとはならないと判断した。

前記以外の取引分野については,いずれも,本件株式取得により競争を実質的に制限することとはならないと判断した。

王子Gは,従前,中越パルプ工業の議決権10%弱を保有していたところ,本件株式取得の結果,同議決権の20%超を保有することとなり,議決権保有比率の順位は単独で第1位となるので,王子Gと中越パルプ工業の間には結合関係が形成される。

王子ホールディングスは,本件株式取得の目的として,中越パルプ工業を王子ホールディングスの会計上の持分法適用会社とすることにより,中越パルプ工業が王子Gの一員であることを鮮明にすることを挙げていること,また,当事会社は,本件株式取得を契機として,事業提携を実施することを計画していることから,本件株式取得によって形成される当事会社間の結合関係の程度は,必ずしも弱いものではないと判断した。

製紙業者は,紙・板紙の値上げを行う場合には,値上げの旨,希望する値上げ幅及び出荷時期を公表する。これを受けて,代理店(注1)は川下事業者(卸商(注2),最終需要者等)と交渉を行う。

製紙業者の値上げ公表は,いずれの品種についても,大手製紙業者間でほぼ同時期に一斉に行われること並びに値上げ幅及び値上げ時期がほぼ同一であることが特徴的である。ただし,製紙業者の公表したとおりに値上げが実現しているわけではなく,前述の交渉の結果,値上げ幅は当初の公表内容より縮減され,かつ値上げ時期も数か月後ろ倒しになっていることが多い。

(注1) 代理店は,紙の流通を専門に扱う卸売販売業者であって,主に大口需要者や,後述する卸商向けに販売している。代理店は通常複数の製紙業者の紙を取り扱っている。

(注2) 卸商は,主に中小口需要者向けに販売する流通業者であり,製紙業者から紙を直接調達することは少なく,代理店経由で調達した上で需要者に販売する。卸商には,代理店に比較すると事業規模の小さい事業者が多い。

前記(1)のとおり,製紙業者間では,一斉にほぼ同内容の値上げを表明し,引き続いて各社が値上げに向けた既存の取引先との交渉を開始するという協調的行動がみられる。このような慣行は長期間にわたり行われているものと考えられる。

「企業結合審査に関する独占禁止法の運用指針」(平成16年5月31日公正取引委員会。以下「企業結合ガイドライン」という。)は,水平型企業結合における協調的行動による競争の実質的制限の検討に当たり勘案すべき判断要素を列挙しているところ(企業結合ガイドライン第4の3),その判断要素に照らすと,本件においては以下の事情が認められる。

ア 当事会社が競合している取引分野においては,当該一定の取引分野における競争事業者の数が少ないか,少数の有力な事業者に市場シェアが集中している状況がみられるものが複数存在する。

イ 製紙業者各社の供給余力についてみると,供給余力は総じて限定的であるが,王子Gの供給余力は一定程度存在する。

供給余力の多寡は,競争事業者と協調的行動を採る誘因の大小に影響する要素となり得る。他方で,これまでの製紙業者の企業行動をみると,供給余力の如何にかかわらず,価格引上げは各社そろってほぼ一斉に行われており,他社の値上げの機会を利用して取引量を拡大しようとするような行動はほとんどみられない。すなわち,仮に製紙業者に供給余力があったとしても,そのような供給余力を活用して,価格を引き下げて市場シェアを拡大し,競争事業者の市場シェアを奪うという行動はこれまでほとんどみられないところ,本件株式取得によって寡占度が一層高まった市場において,取引量を拡大しようとするような行動がこれまで以上に採られるようになるとは考えられない。

ウ 代理店は複数の製紙業者の商品を取り扱っていることから,製紙業者は代理店を通じて他社商品の販売価格に関する情報を入手することが可能な状況が認められる。

エ 製紙業界は需要が縮小傾向にあるものの,需要の変動は大きくない。また技術革新が頻繁又は商品のライフサイクルが短いといった事情も存在しないので,これらの要因から競争事業者と協調的な行動が採られにくいと判断することはできない。

オ 製紙業者各社は,ほぼ同時期に値上げを表明しており,しかもその内容はほぼ同一であって,かつこのような慣行が長期間にわたり継続的に行われている。この点,製紙業者が公表したとおりに値上げを実現できていない状況が認められるが,これは個別の交渉の結果にすぎないと考えられる。

そして,王子Gは国内製紙業界における二大グループの一つであり,複数の品種において高い市場シェアを有していること,及び当事会社の間に本件株式取得によって結合関係が形成され,前記2のとおり当該結合関係の程度は必ずしも弱いものではないと判断されることから,少なくとも6品種の各取引分野については,本件株式取得により当事会社及び競争事業者による協調的行動がより採られやすくなると考えられる。

6品種の一つである重袋用両更クラフト紙の取引分野に関する審査結果は後記4のとおりである(6品種のうち,その他の各取引分野に関する審査結果については詳細を省略するが,いずれの取引分野においても,本件株式取得により,当事会社の単独行動又は競争事業者との協調的行動によって,一定の取引分野における競争を実質的に制限することとなると認められる。)。

なお,公正取引委員会は,企業結合審査に当たって,経済分析を積極的に活用しており,本件においても,関係する商品間の価格の相関分析及び価格比の定常性分析を行い,アート紙等の取引分野を画定する上での根拠の一つとした。

重袋用両更クラフト紙は,未ざらし包装紙に分類され,米麦等の農作物,肥料,セメント等を入れる大型のクラフト紙袋に使用される。そのため,重袋用両更クラフト紙は,包装用紙のうち,特に強度が要求される品種であり,他の品種で代替することはできないことから,重袋用両更クラフト紙とその他の品種の紙の間に需要の代替性は存在しない。

他方,包装用紙のうち,重袋用両更クラフト紙,一般両更クラフト紙及び特殊両更クラフト紙は,包装用紙の抄造(しょうぞう)に用いられる標準的な抄紙機(しょうしき)において,特段の設備対応を要することなく生産が可能であり,両更さらしクラフト紙も一定の設備対応をすれば生産が可能であることから,これらの品種の間で一定の供給の代替性が認められる。しかし,それらの品種間において供給者の構成が異なっていたり,供給者の市場シェアも品種ごとに相当程度異なっていたりするため,供給の代替性が認められる点のみをもって,これらの品種全体をまとめて一つの商品範囲として画定することは必ずしも適切ではない。そこで,本件では,重袋用両更クラフト紙とその他の包装用紙の間には需要の代替性が認められないことを踏まえ,「重袋用両更クラフト紙」を商品範囲として画定した。

なお,重袋用両更クラフト紙との間で一定の供給の代替性を有する品種については,重袋用両更クラフト紙に対する参入圧力として評価できるか否か検討を行った。

需要者である全国の代理店や大口需要者等は,全国の製紙業者から重袋用両更クラフト紙を調達しており,その輸送において地理上の制約はなく,地域によって価格が異なることもないので,「日本全国」を地理的範囲として画定した。

(ア) 当事会社の地位

本件株式取得により,HHIは約3,100,当事会社の合算市場シェア・順位は約50%・第1位,HHIの増分は約1,100となり,水平型企業結合のセーフハーバー基準に該当しない。

【平成25年における重袋用両更クラフト紙の市場シェア】

(イ) 競争事業者の存在

有力な競争事業者として市場シェア10%を超えるA社,B社及びC社が存在するほか,D社も一定の市場シェアを有している。しかし,これらの競争事業者の供給余力は限定的である。

重袋用両更クラフト紙の分野における輸入紙の割合は限定的であり,平成25年の重袋用両更クラフト紙の国内市場において輸入品が占める割合は1%未満と僅少である。また,当該割合が過去最高となった平成24年においても約1%でしかない。さらに,競争事業者及び流通業者に対するヒアリングにおいても,日本の需要者は高品質の製品について少量・高頻度での納入を短納期で求める傾向があるところ,輸入紙は品質,配送等の観点からこのような要請に対応できないとの意見が多く,重袋用両更クラフト紙について,今後,輸入紙が大きく増加するとの意見はなかった。

したがって,輸入圧力は認められない。

前記(1)アのとおり,包装用紙の一部の品種間に一定の供給の代替性が認められることから,他の品種の包装用紙を生産している事業者は,当該品種の生産を重袋用両更クラフト紙の生産に切り替えることは可能である。しかし,これらの包装用紙を生産している競争事業者の供給余力は総じて十分ではなく,また,本件株式取得により,これらの包装用紙のうち,特殊両更クラフト紙及び両更さらしクラフト紙の取引分野における競争を実質的に制限することとなることから,重袋用両更クラフト紙市場に対する参入圧力として評価することは困難である。

したがって,参入圧力は認められない。

重袋用両更クラフト紙の需要者には中小規模の製袋業者が多数存在しているところ,流通業者に対する書面調査において,重袋用両更クラフト紙の需要者が強い価格交渉力を有しているとは感じられないと述べるものが目立った。

また,製紙業者は重袋用両更クラフト紙を含む各種包装用紙について一斉に値上げを公表した上で,流通業者との値上げ交渉を行い,流通業者は値上げを転嫁するために需要者と交渉を行っている。その結果,製紙業者は,値上げ幅や値上げ時期に多少の相違がみられるものの,一定程度の値上げに成功している。

したがって,需要者からの競争圧力が十分に働いているとは認められない。

本件株式取得により,重袋用両更クラフト紙市場における競争単位が一つ減少し,当事会社の合算市場シェアが約50%となる。有力な競争事業者3社を含む競争事業者4社が存在するものの,輸入圧力や参入圧力が認められないことに加えて,需要者からの競争圧力は限定的であること,製紙業者による一斉値上げの状況が認められることなどから,本件株式取得により,当事会社の単独行動又は競争事業者との協調的行動によって,一定の取引分野における競争を実質的に制限することとなると認められる。

当事会社に対し,前記4(3)等について論点等の説明を行ったところ,当事会社は,問題解消措置として,次のような措置を講じることを申し出た。

ア 当事会社は,6品種の製造・販売に関し,他方当事会社から独立して事業活動を行う。当事会社間において,6品種の製造・販売に関し企業結合又は事業提携を行う場合には,実行に先立って,公正取引委員会の了解を得る。

イ 当事会社は,6品種の製造・販売に関する非公知の情報であって競争上有意な情報(以下「秘密情報」という。秘密情報には,6品種の製造原価,製造量,販売価格,販売数量及び販売先が含まれるが,これらに限られない。)を他方当事会社に開示しない。

ウ 王子Gの役員又は従業員が,中越パルプ工業Gの取締役に就任する場合,当該取締役の数は1名とし,中越パルプ工業Gにおける役職は業務執行に携わらない社外取締役とする。

エ 前記イの一環として,当事会社は,兼任役員が派遣先の秘密情報を出身元に開示しない義務を負うことを確認し,当該役員に遵守させるほか,当事会社間の出向者が出向先の秘密情報を出身元に開示した場合には懲戒処分の対象になることを確認・周知する。また,王子ホールディングス及び当事会社の6品種を製造・販売している会社の役員が秘密情報を他方当事会社に開示しない義務を負うことを確認するほか,6品種の製造・販売部門に所属する従業員(以下「担当者」という。)が秘密情報を他方当事会社に開示した場合には懲戒処分の対象となることを確認・周知する。

オ 当事会社は,就業規則を整備し,独占禁止法を遵守すべきこと及び独占禁止法に違反する行為が懲戒の対象となることを明確に規定し,王子ホールディングスの役員並びに当事会社において6品種の販売事業を行っている会社の役員及び担当者に対し,前記アからエ及び自社の商品の販売活動に関する独占禁止法の遵守についての行動指針を周知徹底するとともに,6品種の製造・販売活動に関する独占禁止法の遵守について定期的な(年1回以上)研修を行う。

カ 当事会社は,毎年1回,問題解消措置の実施状況について調査し,公正取引委員会に対し報告する。

キ 王子ホールディングス及び中越パルプ工業は,前記アからカについて取締役会で決議し,平成27年7月1日までに公正取引委員会に対し報告する。

当事会社は,前記(1)の問題解消措置の中で,本件株式取得後,当事会社が6品種の製造・販売に関しそれぞれ独立して事業活動を行うこと,同製造・販売に関する秘密情報を共有しないこと等を公正取引委員会に約束している。これに加え,本件株式取得により王子Gが保有することとなる中越パルプ工業Gの議決権は20%をわずかに超える程度であること,兼任役員数は1名であること等を考慮すると,今後も,6品種の製造・販売について当事会社が独立して事業活動を行う関係が維持されるものと認められる。

当事会社が申し出た措置等を踏まえれば,本件株式取得が一定の取引分野における競争を実質的に制限することとはならないと考えられる。