第2部 各論

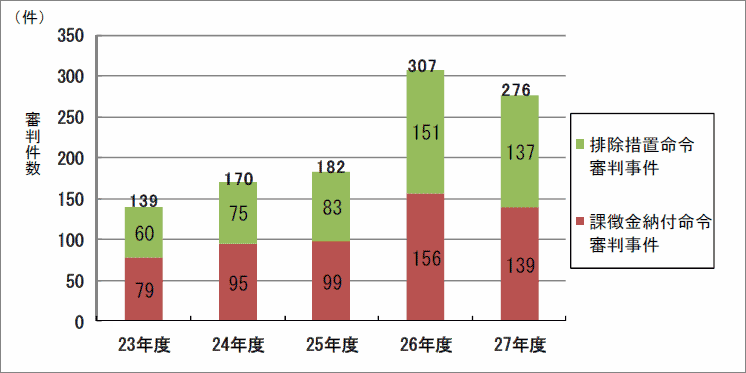

平成27年度における審判件数は,前年度から繰り越されたもの275件,平成27年度中に審判再開を行ったもの1件の合計276件(排除措置命令に係るものが137件,課徴金納付命令に係るものが139件)であった。平成27年度においては,審判開始を行った事件はなく,平成25年独占禁止法改正法(私的独占の禁止及び公正取引の確保に関する法律の一部を改正する法律〔平成25年法律第100号〕)による改正前の独占禁止法(以下,特段の断りがない限り第3章において単に「独占禁止法」という。)に基づく審決を16件(排除措置命令に係る審決7件,課徴金納付命令に係る審決9件)行った。この結果,平成27年度末における審判件数(平成28年度に繰り越すもの)は260件となった。

図 審判件数の推移

(注1) 審判件数は,行政処分に対する審判請求ごとに付される事件番号の数である。

(注2) 「課徴金納付命令審判事件」には,平成17年独占禁止法改正法(私的独占の禁止及び公正取引の確保に関する法律の一部を改正する法律〔平成17年法律第35号〕をいう。)による改正前の独占禁止法に基づく審判事件を含む。

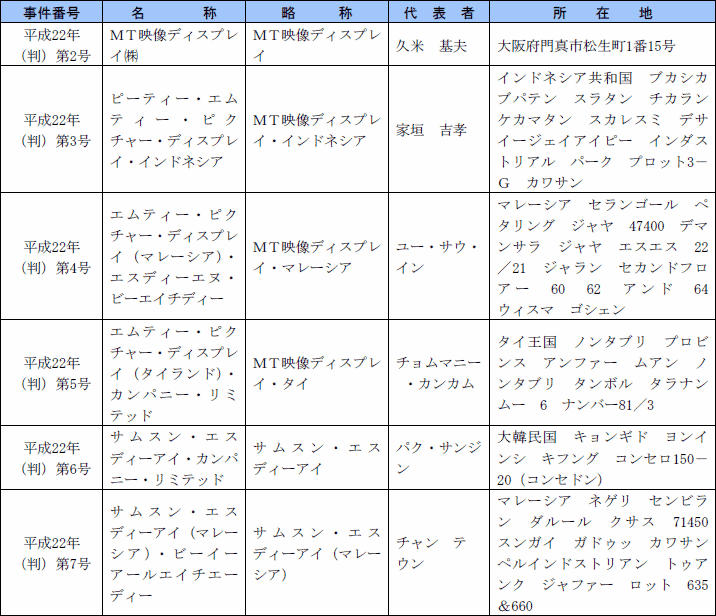

表 平成27年度末における係属中の審判事件一覧

(注1) 平成21年公正取引委員会告示第18号による改正前は,一般指定(不公正な取引方法〔昭和57年公正取引委員会告示第15号〕をいう。以下同じ。)第13項

(注2) 平成21年独占禁止法改正法(私的独占の禁止及び公正取引の確保に関する法律の一部を改正する法律〔平成21年法律第51号〕をいう。以下同じ。)施行日前の行為については,平成21年公正取引委員会告示第18号による改正前の一般指定第14項

![]()

![]()

本件は,平成23年7月22日,公正取引委員会が,富士電線工業㈱(以下(2)及び(3)において「被審人」という。)に対し,独占禁止法第7条第2項の規定に基づき排除措置命令を,同法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人は,両命令に対して審判請求を行ったので,被審人に対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人は,他の事業者と共同して,遅くとも平成18年6月1日までに,販売業者に対して販売されるVVFケーブル(注1)(以下「特定VVFケーブル」という。)の販売価格(注2)を決定していく旨を合意することにより(以下,この合意を「本件合意」という。),公共の利益に反して,我が国における特定VVFケーブルの販売分野における競争を実質的に制限していた(以下,この行為を「本件違反行為」という。)。

(注1) 「VVFケーブル」とは,600ボルトビニル絶縁ビニルシースケーブル平形のうち,次に掲げる品目をいう。VVFケーブルは,主にビル,家屋等の建物に設置されるブレーカーから建物内部のコンセント等までの屋内配線として使用されるものである。

(注2) 被審人にあっては富士電線販賣㈱(以下「富士電線販賣」という。)の販売価格をいう。富士電線販賣は,被審人の販売部門を分離して設立され,VVFケーブルの販売事業を行っていた。本件では,本件違反行為の主体は被審人か富士電線販賣かについて争いがあった。

a 認定事実によれば,被審人と富士電線販賣は資本関係,人的関係及び取引関係等において極めて密接なつながりを持っており,被審人は,製造したVVFケーブルの全てを富士電線販賣に販売し,富士電線販賣もその販売するVVFケーブルの全てを被審人から購入していた。また,富士電線販賣が販売するVVFケーブルの販売方針等は,被審人の社内会議等で検討及び指示され,富士電線販賣は,被審人の社内会議等で策定された販売方針等に従ってVVFケーブルを販売業者に販売していたことなどから,被審人と富士電線販賣は,法形式上は別個の法人格を有しているものの,実態としては,富士電線販賣は被審人社内のVVFケーブルの販売業務を所掌する組織とほぼ同一の組織であったと認められることから,被審人は,富士電線販賣を通じて自ら特定VVFケーブルの販売事業を行っていたと認められる。

b 前記aのとおり,特定VVFケーブルの販売事業を行っていたのは被審人であるところ,認定事実によれば,販売業者に対する具体的な特定VVFケーブルの販売価格を設定していたのも被審人であると認められ,また,本件合意が形成された場に出席していたのは被審人であると認められることから,本件合意の主体は被審人であると認められる。

c したがって,被審人は本件合意の主体であり,かつ,被審人の行為は我が国における特定VVFケーブルの取引分野における競争を実質的に制限したと認められることから,被審人は本件違反行為の主体であると認められる。

a 独占禁止法第7条の2第1項にいう「当該商品」とは,違反行為の対象商品の範ちゅうに属する商品であって,違反行為である相互拘束を受けたものをいうと解すべきであり,また,違反行為の対象商品の範ちゅうに属する商品については,一定の商品につき,違反行為を行った事業者又は事業者団体が,明示的又は黙示的に当該違反行為の対象から除外するなど当該商品が違反行為である相互拘束から除外されていることを示す特段の事情が認められない限り,違反行為による拘束が及んでいるものとして「当該商品」に該当すると解される。

b 前記(ア)のとおり被審人は本件違反行為を行っていたこと,被審人は富士電線販賣を通じて特定VVFケーブルの販売事業を行っていたことが認められ,本件違反行為の対象商品である特定VVFケーブルは「販売業者に対して販売される」VVFケーブルであるところ,被審人が富士電線販賣を通じて販売業者に販売したVVFケーブルは特定VVFケーブルに該当するものである。

c したがって,被審人が富士電線販賣を通じて販売業者に販売したVVFケーブルは,本件違反行為の対象商品の範ちゅうに属する商品であって,かつ,本件違反行為による拘束が及んだ商品であるから,被審人には「当該商品」の売上額が存在すると認められる。

独占禁止法第66条第2項

本件は,平成21年10月7日,公正取引委員会が,前記(1)の被審人6名(以下(2)及び(3)において「被審人ら」という。)のうち,MT映像ディスプレイ及びサムスン・エスディーアイに対し,独占禁止法第7条第2項の規定に基づき排除措置命令を,MT映像ディスプレイ・インドネシア,MT映像ディスプレイ・マレーシア,MT映像ディスプレイ・タイ及びサムスン・エスディーアイ(マレーシア)に対し,同法第7条の2第1項の規定に基づき課徴金納付命令をそれぞれ行ったところ,被審人らは,両命令に対して審判請求を行ったので,被審人らに対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録並びに被審人らから提出された異議の申立書及び被審人らから聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人MT映像ディスプレイ及び被審人サムスン・エスディーアイに対し,排除措置命令を取り消すとともに,当該排除措置命令時までに独占禁止法第3条の規定に違反する行為があり,かつ,当該排除措置命令時において既に当該行為がなくなっていると認められる旨の審決を,被審人MT映像ディスプレイ・インドネシア,被審人MT映像ディスプレイ・マレーシア,被審人MT映像ディスプレイ・タイ及び被審人サムスン・エスディーアイ(マレーシア)に対し,審判請求を棄却する審決を,それぞれ行った。

被審人らを含む11社(以下「11社」という。)は,おおむね四半期ごとに次の四半期における我が国ブラウン管テレビ製造販売業者が現地製造子会社等に購入させるテレビ用ブラウン管(以下「特定ブラウン管」という。)の現地製造子会社等向け販売価格の各社が遵守すべき最低目標価格等を設定する旨を合意することにより,公共の利益に反して,特定ブラウン管の販売分野における競争を実質的に制限していた(以下,この行為を「本件違反行為」という。)。

a 本件における独占禁止法の適用についての基本的な考え方

事業者が日本国外において独占禁止法第2条第6項に該当する行為に及んだ場合であっても,少なくとも,一定の取引分野における競争が我が国に所在する需要者をめぐって行われるものであり,かつ,当該行為により一定の取引分野における競争が実質的に制限された場合には,同法第3条後段が適用されると解するのが相当である。

b 本件における一定の取引分野について

本件合意(注1)は,本件ブラウン管(注2)の現地製造子会社等向け販売価格について,各社が遵守すべき最低目標価格等を設定する旨の合意であり,11社のした共同行為が対象としている取引は,本件ブラウン管の販売に関する取引であり,それにより影響を受ける範囲も同取引であるから,本件ブラウン管の販売分野が一定の取引分野であると認められる。

(注1) 被審人MT映像ディスプレイほか4社並びに被審人MT映像ディスプレイ・インドネシア,サムスンSDIマレーシア,中華映管マレーシア及びLPディスプレイズ・インドネシアは,本件ブラウン管の現地製造子会社等向け販売価格の安定を図るため,遅くとも平成15年5月22日頃までに,日本国外において,本件ブラウン管の営業担当者による会合を継続的に開催し,おおむね四半期ごとに次の四半期における本件ブラウン管の現地製造子会社等向け販売価格の各社が遵守すべき最低目標価格等を設定する旨合意したことをいう。以下同じ。

(注2) 我が国ブラウン管テレビ製造販売業者が,テレビ用ブラウン管製造販売業者の中から一又は複数の事業者を選定し,当該事業者との間で,現地製造子会社等が購入するテレビ用ブラウン管の仕様や購入数量等について交渉していたところ,この我が国ブラウン管テレビ製造販売業者による選定及び交渉を経て現地製造子会社等が購入するテレビ用ブラウン管を「本件ブラウン管」という。「本件ブラウン管」は,「特定ブラウン管」と商品の範囲としては同一である。

c 本件の一定の取引分野における競争が我が国に所在する需要者をめぐって行われるものであったかについて

認定事実によれば,我が国ブラウン管テレビ製造販売業者は,現地製造子会社等が製造したブラウン管テレビを自社又は販売子会社を通じて販売していたほか,現地製造子会社等が製造するブラウン管テレビの生産,販売及び在庫等の管理等を行うとともにブラウン管テレビの基幹部品であるテレビ用ブラウン管について調達業務等を行い,自社グループが行うブラウン管テレビに係る事業を統括するなどしていたことが認められる。

また,前記に加え,我が国ブラウン管テレビ製造販売業者は,その選定した事業者との間で交渉し,本件ブラウン管の購入先及び本件ブラウン管の購入価格,購入数量等の重要な取引条件を決定した上で,現地製造子会社等に対して当該決定に沿った購入を指示して,本件ブラウン管を購入させていたということができ,我が国ブラウン管テレビ製造販売業者による交渉・決定及びそれに基づく指示なくしては,現地製造子会社等が本件ブラウン管を購入し,受領することはできなかったといえる。

そうすると,直接に本件ブラウン管を購入し,商品の供給を受けていたのが現地製造子会社等であるとしても,我が国ブラウン管テレビ製造販売業者の果たしていた前記役割に照らせば,我が国ブラウン管テレビ製造販売業者と現地製造子会社等は一体不可分となって本件ブラウン管を購入していたということができる。

さらに,本件合意の内容も併せて考えれば,11社は,そのグループごとに,我が国ブラウン管テレビ製造販売業者との関係において,自社グループが購入先として選定されること及び重要な取引条件を競い合う関係にあったということができ,購入先や重要な取引条件の決定者である我が国ブラウン管テレビ製造販売業者は,11社に対し,そのような競争を期待し得る地位にあったということができる。

これらの点を考慮すれば,我が国ブラウン管テレビ製造販売業者は本件ブラウン管の需要者に該当するものであり,本件ブラウン管の販売分野における競争は,主として我が国に所在する需要者をめぐって行われるものであったということができる。

d 被審人らの主張に対する判断

(a) 被審人らの,一定の取引分野の画定は,企業結合規制における場合と同様に,基本的に需要者からみた代替性の観点から判断すべきとの主張について

独占禁止法第2条第6項における「一定の取引分野」は,そこにおける競争が共同行為によって実質的に制限されているか否かを判断するために画定するものであるところ,不当な取引制限における共同行為は,特定の取引分野における競争の実質的制限をもたらすことを目的及び内容としているのであるから,通常の場合,その共同行為が対象としている取引及びそれにより影響を受ける範囲を検討して,一定の取引分野を画定すれば足りると解される。

企業結合規制と具体的な行為によって既に生じている競争の実質的制限が問題となる不当な取引制限とでは性質上の違いがあるのであるから,それぞれにふさわしい方法で画定すれば足りると解される。

(b) 被審人らの,需要者とは商品又は役務の供給を受ける者をいうと解すべきところ,我が国ブラウン管テレビ製造販売業者は本件ブラウン管の供給を受けていないから,本件ブラウン管の需要者ではない旨の主張について

本件においては,実際に商品の供給を受ける者とは別に,商品の購入先を選定し,商品の価格や数量等の重要な取引条件について交渉し,決定している主体が存在するのであるから,当該商品の供給に係る競争が行われる取引の実態を踏まえて需要者について検討する必要があるところ,その実態をみれば,我が国ブラウン管テレビ製造販売業者が本件ブラウン管の需要者であると認めるべきことは,前記cのとおりである。

(c) 被審人らの,我が国ブラウン管テレビ製造販売業者が本件ブラウン管の取引条件を決定し,現地製造子会社等に指示して購入させていたことを被審人らが認識していたわけではないから,本件合意は特定ブラウン管に係る取引を対象としていたとはいえない旨の主張について

本件においては,本件合意が対象としていた取引及びそれにより影響を受ける範囲を検討して一定の取引分野を画定した上,当該一定の取引分野における競争を実質的に制限していたかどうかが問題なのである。したがって,本件合意が本件ブラウン管の取引を対象としており,そのことを被審人らが認識していれば足りるのであって(認定事実によれば,本件合意が本件ブラウン管の取引を対象としており,そのことを被審人らが認識していたことは明らかである。),それ以上に,特定ブラウン管の定義に用いられている,我が国ブラウン管テレビ製造販売業者が取引条件を決定し,現地製造子会社等に指示して購入させていたことまでを被審人らが認識していることが必要であるとはいえない。

(d) 被審人サムスン・エスディーアイ及び被審人サムスン・エスディーアイ(マレーシア)の,我が国ブラウン管テレビ製造販売業者が本件ブラウン管の需要者であるとしても,需要者である我が国ブラウン管テレビ製造販売業者の所在地は商品である本件ブラウン管が供給される東南アジア地域であると考えるべきであるから,本件における一定の取引分野に日本が含まれることにはならない旨の主張について

需要者の所在地を商品が供給される場所によって決するとの考え方は,結局のところ,需要者とは商品の供給を直接受ける者であるとの見解と同旨であり,その判断は前記(b)のとおりである。

e 競争の実質的制限について

11社は,本件合意により,本件ブラウン管の価格をある程度自由に左右することができる状態をもたらしたといえるから,11社は,本件合意により,本件における一定の取引分野である本件ブラウン管の販売分野における競争を実質的に制限したと認めることができる。

f まとめ

一定の取引分野である本件ブラウン管の販売分野における競争が主として我が国に所在する需要者をめぐって行われるものであったと認められ,かつ,本件合意により当該一定の取引分野における競争が実質的に制限されたと認められることから,本件に独占禁止法第3条後段を適用することができるものというべきである。

認定事実によれば,被審人MT映像ディスプレイが,本件排除措置命令時において,自ら又はBMCC(注3)を除く子会社若しくは関連会社に対する指示及び管理を通じて本件違反行為と同様の違反行為を再び行うおそれがあったと認めることはできない。また,本件排除措置命令時における,世界的なテレビ用ブラウン管の需要の状況,被審人MT映像ディスプレイのテレビ用ブラウン管の製造販売事業からの撤退の状況,同被審人並びにその子会社及び関連会社の中で唯一テレビ用ブラウン管の製造販売事業を正式に廃止していなかったBMCCの人員体制及び稼働状況,その出資持分の譲渡に関する手続の進行状況等からすると,同被審人が,BMCCの出資持分の譲渡を撤回するとは考え難い。仮に何らかの事情でBMCCの出資持分の譲渡が実現しなかったとしても,BMCCは,被審人MT映像ディスプレイ・インドネシアほか2社とは異なり,被審人MT映像ディスプレイの子会社とは認められず,本件違反行為にも関わっていなかったことや,BMCCがテレビ用ブラウン管の生産を再開し得るような客観的状況にはなく,同社の輸出販売用のテレビ用ブラウン管の在庫も僅かであったことからすると,同被審人が,将来,BMCCに対する指示及び管理を通じて本件違反行為と同様の違反行為を再び行うおそれがあったと認めることもできない。

また,本件全証拠によるも,本件違反行為の結果が残存しており競争秩序の回復が不十分であったとは認められない。

したがって,被審人MT映像ディスプレイに対し本件排除措置を命ずることについて「特に必要がある」と認めることはできない。

なお,本件排除措置命令時において我が国ブラウン管テレビ製造販売業者が本件ブラウン管の需要者であったと認めることには疑問があり,そのような観点からみても,本件排除措置を命ずることについて「特に必要がある」と認めることはできない。

(注3) 中華人民共和国に所在する,被審人MT映像ディスプレイが出資持分の50パーセントを有し,代表取締役董事を含む董事の半数を同被審人の関係者が占めていた北京・松下ディスプレイデバイス有限会社をいう。

本件ブラウン管については,本件排除措置命令時において,我が国ブラウン管テレビ製造販売業者が需要者であったと認めることに疑問がある上,被審人サムスン・エスディーアイ及びその子会社である被審人サムスン・エスディーアイ(マレーシア)が本件違反行為と同様の行為を共同で行うことが可能なテレビ用ブラウン管製造販売業者が存在していたと認めることができないこと等の事情に照らせば,被審人サムスン・エスディーアイが我が国ブラウン管テレビ製造販売業者との関係において本件違反行為と同様の行為を行うおそれがあったとまでは認められない。

また,本件合意が消滅してから本件排除措置命令までに約2年6か月が経過していることや本件排除措置命令時におけるテレビ用ブラウン管の需要の状況及び被審人サムスン・エスディーアイ(マレーシア)ほか7社(11社のうち,本件ブラウン管を製造していた8社をいう。)の状況を考慮すると,本件違反行為の結果が残存していたのか,秩序を回復すべき競争自体が残存していたのかが不明であるから,「当該違反行為の結果が残存しており競争秩序の回復が不十分である場合」に当たると認めることも困難である。

したがって,被審人サムスン・エスディーアイに対し本件排除措置を命ずることについて,「特に必要がある」と認めることはできない。

本件ブラウン管が本件違反行為の対象商品の範ちゅうに属する商品であって,違反行為である相互拘束を受けたものであることは明らかである。したがって,本件ブラウン管は独占禁止法第7条の2第1項の「当該商品」に当たるから,独占禁止法及び私的独占の禁止及び公正取引の確保に関する法律施行令(昭和52年政令第317号)第5条に基づき算定された本件ブラウン管の売上額が課徴金の計算の基礎となる。

独占禁止法第49条第6項又は第50条第4項の規定による審判請求に基づく審判手続は,原処分の適法性及び相当性を再審査する手続である。

原処分に係る命令書謄本の送達が適法になされたか否かは原処分の効力発生の有無に関する問題であって,原処分自体の適法性や相当性には関係がないから,第6号事件及び第7号事件に係る審判手続において本件排除措置命令の公示送達の違法性を主張することは失当というほかない。

なお,本件公示送達は適法になされたものと認められる。

a 本件課徴金納付命令をするに際して,事前手続が適法に行われたか否かについて

公正取引委員会が平成21年4月7日に被審人に通知した課徴金納付命令書案は,課徴金納付命令番号,納期限及び作成日付が空欄であり,課徴金の額に1万円未満の端数があるときは,その端数を切り捨てることを定めた独占禁止法の条文(以下「端数切捨てに関する条文」という。)が本件課徴金納付命令書と異なるが,名宛人の名称,所在地及び代表者名,納付すべき課徴金の額,課徴金に係る違反行為並びに課徴金の計算の基礎(端数切捨てに関する条文を除く。)は本件課徴金納付命令書と同一である。公正取引委員会は,この課徴金納付命令書案を前提に,被審人に意見陳述及び証拠提出の機会を与え,更に被審人の申出に基づいて事前説明を行った上で本件課徴金納付命令をしたのであるから,事前手続制度の趣旨に照らしても,本件課徴金納付命令について所定の事前手続を経たものといえる。

b 本件課徴金納付命令は公正取引委員会委員長及び委員の合議によるものといえるか否かについて

(a) 公正取引委員会委員長及び委員4名は,平成21年9月28日までに,被審人サムスン・エスディーアイ(マレーシア)に対して,本件違反行為を理由に課徴金13億7362万円を納付するよう命ずることと,課徴金納付命令書の謄本を発する日から3月を経過した日を課徴金の納期限とすることを合議の上決定したものであるから,平成21年10月7日付け課徴金納付命令と違反行為及び課徴金額が同一で,実質的には納期限のみを変更したものといえる本件課徴金納付命令は,前記の合議による意思決定に基づいてなされたものということができる。

なお,平成21年10月7日付け課徴金納付命令書と本件課徴金納付命令書とでは,端数切捨てに関する条文が異なっているが,これは独占禁止法の平成21年法律第51号による改正により,同法第7条の2の中の項の番号が変更されたことによるものであり,実質的に同一の条文を適用したものであるから,この点を理由に,本件課徴金納付命令について公正取引委員会委員長及び委員が改めて合議をする必要があったとはいえない。

(b) 本件課徴金納付命令書には,平成21年9月28日までに行われた合議に出席した委員のうち1名の記名押印がない。しかし,独占禁止法には,合議に参加した審判官が審決案に署名押印することに支障がある場合に他の審判官が審決案にその事由を付記して署名押印すべきことを定める審判規則(注4)第74条第3項のような規定がないことに鑑みると,合議に出席した公正取引委員会委員が課徴金納付命令書作成時までに退任した場合には,これに記名押印できないのはやむを得ないことであり,また,その旨の付記も要求されていないのであるから,これらのことをもって,課徴金納付命令の効力に影響を及ぼすような瑕疵があるとはいえない。

(注4) 私的独占の禁止及び公正取引の確保に関する法律の一部を改正する法律の施行に伴う公正取引委員会関係規則の整備に関する規則(平成27年公正取引委員会規則第2号)による廃止前の公正取引委員会の審判に関する規則(平成17年公正取引委員会規則第8号)をいう。

c 本件課徴金納付命令は平成21年10月7日付け課徴金納付命令と重複して違法となるか否かについて

被審人が本件課徴金納付命令と重複して違法であると主張する平成21年10月7日付け課徴金納付命令書は被審人に送達されておらず,効力が発生していないから,被審人には具体的な不利益は生じておらず,これを理由に本件課徴金納付命令が違法であるとはいえない。

平成22年(判)第2号ないし第5号事件及び平成22年(判)第7号事件の審決については,委員小田切宏之の少数意見(補足意見)が付記されている。

独占禁止法第66条第2項ないし第4項

![]()

![]()

本件は,平成23年12月13日,公正取引委員会が,日本トイザらス㈱(以下(2)及び(3)において「被審人」という。)に対し,独占禁止法第20条第2項の規定に基づき排除措置命令を,同法第20条の6の規定に基づき課徴金納付命令を行ったところ,被審人は,両命令に対して審判請求を行ったので,被審人に対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録及び被審人から提出された異議の申立書に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容(排除措置命令の一部及び課徴金納付命令の一部を取り消す旨)の審決を行った。

被審人は,遅くとも平成21年1月6日から平成23年1月31日までの間,自己の取引上の地位が納入業者のうち117社(以下「特定納入業者」という。)に優越していることを利用して,正常な商習慣に照らして不当に,特定納入業者のうち63社から取引に係る商品を受領した後当該商品を当該取引の相手方に引き取らせ,また,特定納入業者のうち80社に対して取引の対価の額を減じていたものであって,これらの行為は平成21年独占禁止法改正法第2条第9項第5号の施行日である平成22年1月1日前においては平成21年公正取引委員会告示第18号による改正前の不公正な取引方法〔昭和57年公正取引委員会告示第15号〕の第14項〔以下「旧一般指定第14項」という。〕)に該当し,独占禁止法第19条の規定に違反するものである(以下,原処分で認定された違反行為を「本件違反行為」という。)。独占禁止法第20条の6の規定により,本件の違反行為期間は平成21年1月6日から平成23年1月31日までであり,本件違反行為のうち平成21年独占禁止法改正法の施行日である平成22年1月1日以後に係るものについて,被審人と特定納入業者のうち別表(審決別紙の別表をいう。以下同じ。)3記載の61社それぞれとの間における購入額(合計額は369億866万5689円)を前提に算出された課徴金の額は,3億6908万円である。

a 優越的地位の濫用規制の趣旨について

独占禁止法第19条において,自己の取引上の地位が相手方に優越していることを利用して,正常な商慣習に照らして不当に同法第2条第9項第5号(改正法施行日前においては旧一般指定第14項〔第1号ないし第4号〕)に該当する行為をすることが不公正な取引方法の一つとして規制されているのは,自己の取引上の地位が相手方に優越している一方の当事者が,取引の相手方に対し,その地位を利用して,正常な商慣習に照らして不当に不利益を与えることは,当該取引の相手方の自由かつ自主的な判断による取引を阻害するとともに,当該取引の相手方はその競争者との関係において競争上不利となる一方で,行為者はその競争者との関係において競争上有利となるおそれがあり,このような行為は公正な競争を阻害するおそれ(公正競争阻害性)があるといえるからである。

b 優越的地位について

優越的地位の濫用規制の趣旨に照らせば,取引の一方の当事者(以下「甲」という。)が他方の当事者(以下「乙」という。)に対し,取引上の地位が優越しているというためには,甲が市場支配的な地位又はそれに準ずる絶対的に優越した地位にある必要はなく,取引の相手方との関係で相対的に優越した地位にあれば足りると解される。また,甲が取引先である乙に対して優越した地位にあるとは,乙にとって甲との取引の継続が困難になることが事業経営上大きな支障を来すため,甲が乙にとって著しく不利益な要請等を行っても,乙がこれを受け入れざるを得ないような場合をいうと解される。

ところで,取引の相手方に対し正常な商慣習に照らして不当に不利益を与える行為(以下「濫用行為」ということもある。)は,通常の企業行動からすれば当該取引の相手方が受け入れる合理性のないような行為であるから,甲が濫用行為を行い,乙がこれを受け入れている事実が認められる場合,これは,乙が当該濫用行為を受け入れることについて特段の事情がない限り,乙にとって甲との取引が必要かつ重要であることを推認させるとともに,「甲が乙にとって著しく不利益な要請等を行っても,乙がこれを受け入れざるを得ないような場合」にあったことの現実化として評価できるものというべきであり,このことは,乙にとって甲との取引の継続が困難になることが事業経営上大きな支障を来すことに結び付く重要な要素になるものというべきである。

また,乙の甲に対する取引依存度が大きい場合には,乙は甲と取引を行う必要性が高くなるため,乙にとって甲との取引の継続が困難になることが事業経営上大きな支障を来すことになりやすく,甲の市場におけるシェアが大きい場合又はその順位が高い場合には,甲と取引することで乙の取引数量や取引額の増加が期待でき,乙は甲と取引を行う必要性が高くなるため,乙にとって甲との取引の継続が困難になることが事業経営上大きな支障を来すことになりやすく,また,乙が他の事業者との取引を開始若しくは拡大することが困難である場合又は甲との取引に関連して多額の投資を行っている場合には,乙は甲と取引を行う必要性が高くなるため,乙にとって甲との取引の継続が困難になることが事業経営上大きな支障を来すことになりやすいものといえる。

したがって,甲が乙に対して優越した地位にあるといえるか否かについては,甲による行為が濫用行為に該当するか否か,濫用行為の内容,乙がこれを受け入れたことについての特段の事情の有無を検討し,さらに,①乙の甲に対する取引依存度,②甲の市場における地位,③乙にとっての取引先変更の可能性,④その他甲と取引することの必要性,重要性を示す具体的事実を総合的に考慮して判断するのが相当である。

c 本件の濫用行為について

被審人と14社との取引のうち,本件返品及び本件減額の各対象商品の取引形態は,いずれも買取取引である。

このような買取取引において,取引の相手方の責めに帰すべき事由がない場合の返品及び減額は,一旦締結した売買契約を反故(ほご)にしたり,納入業者に対して,売れ残りリスクや値引き販売による売上額の減少など購入者が負うべき不利益を転嫁する行為であり,取引の相手方にとって通常は何ら合理性のないことであるから,そのような行為は,原則として,取引の相手方にあらかじめ計算できない不利益を与えるものであり,当該取引の相手方の自由かつ自主的な判断による取引を阻害するものとして,濫用行為に当たると解される。

もっとも,返品に関しては,例外的に,①商品の購入に当たって,当該取引の相手方との合意により返品の条件を明確に定め,その条件に従って返品する場合,②あらかじめ当該取引の相手方の同意を得て,かつ,商品の返品によって当該取引の相手方に通常生ずべき損失を自己が負担する場合,③当該取引の相手方から商品の返品を受けたい旨の申出があり,かつ,当該取引の相手方が当該商品を処分することが当該取引の相手方の直接の利益となる場合などは,当該取引の相手方にあらかじめ計算できない不利益を与えるものではなく,濫用行為には当たらないと解される(ただし,前記①については,返品が当該取引の相手方が得る直接の利益等を勘案して合理的であると認められる範囲を超えた負担となり,当該取引の相手方に不利益を与えることとなる場合には,当該取引の相手方の自由かつ自主的な判断による取引を阻害するものとして,濫用行為に当たることとなる。)。

また,減額に関しても,例外的に,①対価を減額するための要請が対価に係る交渉の一環として行われ,その額が需給関係を反映したものであると認められる場合,②当該取引の相手方から値引き販売の原資とするための減額の申出があり,かつ,当該値引き販売を実施して当該商品が処分されることが当該取引の相手方の直接の利益となる場合などは,当該取引の相手方にあらかじめ計算できない不利益を与えるものではなく,濫用行為には当たらないと解される。

以上のとおり,取引の相手方の責めに帰すべき事由がない場合の返品及び減額については,例外と認められるべき場合はあるものの,通常は取引の相手方にとって何ら合理性のないことであるから,例外と認められるべき場合に当たるなどの特段の事情がない限り,当該取引の相手方にあらかじめ計算できない不利益を与えるものと推認され,濫用行為に当たると認めるのが相当である。

d 本件における検討

被審人による本件返品及び本件減額は,いずれも14社の責めに帰すべき事由がない場合の返品又は減額であったことが認められるところ,本件返品及び本件減額について,被審人が14社に対し自己の取引上の地位が優越していることを利用して濫用行為を行ったものか否かについて検討した結果,本件返品については,5社のうち3社に対し行った返品が,また,本件減額については,13社のうち10社に対し行った減額が,それぞれ被審人がその取引上の地位が優越していることを利用して濫用行為を行ったものと認められる。

また,証拠によれば,

① 被審人においては,自社の利益を確保するため,会社の方針として,従来から,売上不振商品等を売り切ることを目的として値引き販売を実施した場合には,値引きによる利益の損失を補填するため,当該売上不振商品等を納入した納入業者から値引き相当額の全部又は一部を収受することとし,また,当該売上不振商品等の納入業者に対して返品を行うこととしていたこと,

② 被審人は,低迷している業績を回復させるために,取締役会において,被審人の利益を改善するため,売上不振商品等については,商品群及び店舗ごとに改善を図ることや,業務利益改善方針の一環として,売上不振商品等を生じさせないよう適正な在庫数の確保に努めること,ビジネスの効率性を評価して販売管理費を削減することといった方針を承認可決したこと,

③ 被審人は,このような方針に基づき,バイヤーに対し,売上不振商品等の値引き販売の実施に伴い納入業者から収受する予定額を報告させ,また,売上不振商品等の返品における具体的な交渉方法など個別具体的に指示を行い,行動指針を徹底するための成績評価指標等を定めるなどしていたこと

が認められるから,被審人は,自社の利益を確保すること等を目的として,組織的かつ計画的に一連の行為として本件行為(ただし,被審人が取引上の地位が優越していることを利用して濫用行為を行ったことが否定されたものを除く。以下「本件濫用行為」という。)を行ったものと認められる。

どのような場合に公正競争阻害性があると認められるのかについては,問題となる不利益の程度,行為の広がり等を考慮して,個別の事案ごとに判断すべきである。

被審人は,特定納入業者のうち115社(本件排除措置命令が認定した本件違反行為の相手方である特定納入業者のうち被審人が自己の取引上の地位が優越していることを利用して濫用行為を行った事実が認められない2社を除いた事業者。以下「115社」という。)という多数の取引の相手方に対して,遅くとも平成21年1月6日から平成23年1月31日までの2年以上もの期間にわたり,被審人の組織的かつ計画的に一連の行為として本件濫用行為を行ったものであり,これにより,115社にあらかじめ計算できない不利益を与え,115社の自由かつ自主的な判断による取引が阻害されたものであり,これは,取りも直さず,115社が,返品や減額によって,その競争者との関係において競争上不利となる一方で,被審人が,当該返品や減額によって,その競争者との競争において競争上有利となるおそれを生じさせたものであるから,その点で既に本件濫用行為には公正競争阻害性があることが認められる。

優越的地位の濫用規制の趣旨に照らせば,独占禁止法第2条第9項第5号又は旧一般指定第14項(第1号ないし第4号)に該当するような濫用行為は,これが複数みられるとしても,また,複数の取引先に対して行われたものであるとしても,それが組織的,計画的に一連のものとして実行されているなど,それらの行為を行為者の優越的地位の濫用として一体として評価できる場合には,独占禁止法上一つの優越的地位の濫用として規制されることになり,課徴金算定の基礎となる違反行為期間についても,それを前提にして,濫用行為が最初に行われた日を「当該行為をした日」とし,濫用行為がなくなったと認められる日を「当該行為がなくなる日」とするのが相当である。

本件においては,被審人は,組織的かつ計画的に一連のものとして本件濫用行為を行ったものであり,本件濫用行為は,優越的地位の濫用として一体として評価できるから,独占禁止法上一つの優越的地位の濫用として規制されることになる。

したがって,本件の違反行為期間は,本件排除措置命令による違反行為の認定を基に本件課徴金納付命令が認定したとおり,平成21年1月6日から平成23年1月31日までということになる。

独占禁止法第66条第2項及び第3項

![]()

![]()

本件は,平成23年5月26日,公正取引委員会が,日本エア・リキード㈱(以下(2)及び(3)において「被審人」という。)に対し,独占禁止法第7条第2項の規定に基づき排除措置命令を,同法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人は,両命令に対して審判請求を行ったので,被審人に対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録並びに被審人から提出された異議の申立書及び被審人から聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人に対して審決案と同じ内容(審判請求を棄却する旨)の審決を行った。

被審人は,遅くとも平成20年1月23日までに,他の事業者と共同して,特定エアセパレートガス(注1)の販売価格を引き上げる旨を合意することにより(以下,この合意を「本件合意」という。),公共の利益に反して,我が国における特定エアセパレートガスの販売分野における競争を実質的に制限していた(以下,この行為を「本件違反行為」という。)。

被審人の本件違反行為の実行期間は,独占禁止法第7条の2第1項の規定により,平成20年4月1日から平成22年1月18日までであり,独占禁止法第7条の2の規定により算出された課徴金の額は48億2216万円である。

(注1) 「特定エアセパレートガス」とは,エアセパレートガス(空気から製造される酸素,窒素及びアルゴンをいう。)のうち,タンクローリーによる輸送によって供給するもの(医療に用いられるものとして販売するものを除く。)をいう。

a 本件合意の有無

(a) 4社は,平成17年及び平成18年頃から,特定エアセパレートガス等の値上げに関して情報交換を行うなどしていたところ,このような関係にあった4社の各役員級の者が,個別の面談において,相互に,特定エアセパレートガスの販売価格の引上げを検討していることを確認し,さらに,4社の各部長級の者が,前記役員級の者の意向を踏まえ,個別の面談による情報交換,意見交換を行い,平成19年12月18日及び平成20年1月23日の各会合において,4社が足並みをそろえて,特定エアセパレートガスの販売価格を同年4月1日出荷分から現行価格より10パーセントを目安に引き上げることを相互に確認し,実際に,前記各会合において確認された内容に符合する需要者に対する特定エアセパレートガスの販売価格の引上げの申入れが行われたことが認められる。

(b) このような事実からすれば,4社間において,遅くとも同年1月23日までに,特定エアセパレートガスの販売価格を同年4月1日出荷分から現行価格より10パーセントを目安に引き上げる旨の本件合意が成立したものと認められる。

b 本件合意の対象範囲

(a) エレクトロニクス産業向け及び大規模顧客向けの特定エアセパレートガスは本件合意の対象に含まれるか

ⅰ 被審人の部長級の者は,顧客に対し営業活動を行う全国の支社を総括する被審人の営業本部の営業部長として,エレクトロニクス事業本部(以下「EL事業本部」という。)や大規模顧客向けのガスを取り扱うラージインダストリー事業本部(以下「LI事業本部」という。)所管の特定エアセパレートガスの販売価格について影響力を行使できる立場にあった。

ⅱ 被審人の役員級の者は,EL事業本部やLI事業本部所管のガスの販売価格についても影響力を行使できる立場にあり,被審人の役員級の者から4社による会合への出席等の指示を受けて同会合の内容を報告していた被審人の部長級の者は,被審人の役員級の者の所掌範囲内であるEL事業本部やLI事業本部所管の特定エアセパレートガスについても,本件合意の対象とすることができた。

ⅲ 被審人以外の3社の部長級の者も,各自の社内での形式上の所掌範囲にかかわらず,それぞれ特定エアセパレートガスの値上げに関し影響力を行使できる立場にあり,4社の販売する特定エアセパレートガス全般を本件合意の対象と認識していた。

ⅳ 特定エアセパレートガスの値上げに関する被審人の営業本部の意向は,EL事業本部及びLI事業本部にも反映される関係にあったことが推認でき,これに加え,被審人の役員級の者及び部長級の者の役職を併せ鑑みると,EL事業本部及びLI事業本部の特定エアセパレートガスは本件合意の対象であったことが推認できる。

ⅴ 以上のことからすれば,エレクトロニクス産業向け又は大規模顧客向けのものであっても,特定エアセパレートガスである限り,本件合意の対象であったと認められる。

(b) オンサイト供給及びパイピング供給(注2)においてガスの発生装置の例外的な運転の停止に備えて準備しておくこと(狭義のバックアップ)並びにオンサイト供給におけるガスの発生装置による製造量の不足分を補うために供給すること(ピークシェイブのバックアップ。以下,狭義のバックアップと併せて単に「バックアップ」という。)に係る特定エアセパレートガスは本件合意の対象に含まれるか

ⅰ 被審人と各需要者の契約内容をみる限り,バックアップに係る特定エアセパレートガスの価格は,固定価格として規定されておらず,オンサイト契約期間中改定が予定されていないものではなく,実際に一部の需要者との間で値上げ交渉が行われていた。

これらの事実からは,バックアップに係る特定エアセパレートガスの販売価格が値上げの対象となり得たことが認められる。

ⅱ バックアップに係る特定エアセパレートガスの値上げの実施に関し,4社間で情報交換や調整行為が行われており,バックアップに係る特定エアセパレートガスの販売について4社は互いに競争関係にあることが推認される。

ⅲ 4社の部長級の者らは,平成19年12月18日及び平成20年1月23日の会合において,値上げ交渉の余地があり,他社と競争関係にあるバックアップに係る特定エアセパレートガスについて,これを他の特定エアセパレートガスと特に区別することなく本件合意を成立させた。

このことから,4社の部長級の者らは,本件合意の成立において,バックアップに係る特定エアセパレートガスも念頭に置いていたものと認められる。

ⅳ 以上によれば,バックアップに係るものであっても,特定エアセパレートガスである限り,本件合意の対象であったと認められる。

(注2) エアセパレートガスの供給形態としては,一般的に,次の四つの方法が存在する。

1 ローリー供給

液化した酸素,窒素又はアルゴンをタンクローリーによる輸送によって供給する方法。

2 シリンダー供給

液化した酸素,窒素又はアルゴンを充てん所において気化させ,シリンダー容器に充てんしてから供給する方法。

3 パイピング供給

製造業者の製造プラントから直接配管で気体状の酸素,窒素又はアルゴンを供給する方法。

4 オンサイト供給

需要者の工場の敷地内に酸素,窒素又はアルゴンの製造プラントを設置して製造供給する方法。

(c) 通常の酸素や窒素と比べて純度が相当高い(99.7パーセント以上あるいは99.9999パーセント以上)など,特別の仕様及び品質が求められる製品(以下「超高純度ガス」という。)は本件合意の対象に含まれるか

超高純度ガスは,製造工程において通常のエアセパレートガスと相違があったとしても,基本的な製造工程は通常のエアセパレートガスと異なることはなく,輸送においても,タンクローリーによって供給を行うという点において通常のエアセパレートガスと異なるところはない。また,コスト構造においては,製造や運搬に要するエネルギーコストが主たる費用を占めるという点において通常のエアセパレートガスと共通している。

以上のことからすれば,特定エアセパレートガスの値上げを検討するに当たっては,通常のエアセパレートガスのみならず超高純度ガスも同様に値上げを検討するのが合理的である。

4社の部長級の者による会合において,本件合意の対象から超高純度ガスに該当するものを除くなどの意見が出ていたことは何らうかがわれないし,被審人は,本件合意後,他の特定エアセパレートガスと同様,ローリー供給に係る超高純度ガスの需要者に対し,値上げの申入れ及び値上げの実施を行っていたことが認められる。

以上によれば,超高純度ガスであっても,ローリー供給に係るものである限り,特定エアセパレートガスに該当するのであり,本件合意の対象であったと認められる。

c 本件合意が「共同して相互にその事業活動を拘束」するものであること

本件合意により4社の事業活動が事実上拘束される結果となることは明らかであるから,本件合意は,独占禁止法第2条第6項の「その事業活動を拘束し」の要件を充足する。

また,本件合意の成立により,4社の間に,本件合意の内容に基づいた行動を採ることを互いに認識し認容して歩調を合わせるという意思の連絡が形成されたものといえるから,本件合意は,同項の「共同して・・・相互に」の要件も充足する。

a 特定エアセパレートガスの販売分野という取引分野の画定の可否

本件合意がタンクローリーによって供給される液化酸素,液化窒素及び液化アルゴンの総称である特定エアセパレートガスの販売価格の引上げに関するものである以上,特定エアセパレートガスの販売分野という一定の取引分野を画定し,当該取引分野における競争が実質的に制限されているかを検討するのが相当であり,かつ,それで足りるというべきである。

本件において,4社は,いずれも液化酸素,液化窒素及び液化アルゴンの製造及び販売を営む者であり,それぞれのガス種のいずれについても4社で90パーセント弱の高い市場占有率を有するものである。そして,液化酸素,液化窒素及び液化アルゴンは,いずれも空気を唯一の原料とするものである上,同一の製造方法によって製造されるものであり,併産することが可能なものであって,液化酸素,液化窒素及び液化アルゴンは,原料,製造方法において共通する部分が多い。これらの事情を併せ考慮すれば,液化酸素,液化窒素及び液化アルゴンは,相互に需要の代替性がないものであるとしても,これらの総称である特定エアセパレートガス全体を一個の取引分野として画定することについて,特に不都合は見当たらない。

b 本件合意により影響を受ける取引段階

特定エアセパレートガスの販売経路は,様々なものがあるところ,本件合意は,ディーラー又はグループ会社から需要者への販売価格まで制限するものではないが,4社による特定エアセパレートガスの総販売金額は,我が国における大手ガス製造業者13社による特定エアセパレートガスの総販売金額の約9割を占めているのであるから,4社の取引先に対する特定エアセパレートガスの販売価格が引き上げられると,ディーラー又はグループ会社から需要者への販売価格にも影響を与えることは明らかである。

したがって,本件における一定の取引分野を,製造業者による出荷から需要者の購入に至るまでの特定エアセパレートガスの販売分野全体としたのは相当である。

c 市場占有率の算定方法の相当性

本件における4社の市場占有率については,4社を含む大手ガス製造業者13社の直接の販売相手(需要者,ディーラー,他の製造業者のいずれかを問わない。)に対する販売金額を算出し(ただし,13社間売買に係る販売金額は除外する。),これに対する4社の各販売金額の割合を計算する方法により算定した。

本件のように,一定の取引分野が,複数の取引段階を包含して画定される場合,取引段階を異にする全ての販売に係る販売金額を合計することは,一つの商品の販売金額が重複して計上される場合もあることから,これを避ける必要がある。

この場合,製造業者の市場占有率が問題なのであるから,大手ガス製造業者13社の直接の販売相手に対する取引段階を捕捉して算定する方法が,製造業者別にその販売金額を直接的に把握することができる点で,多数存在するディーラーや需要者からその取引金額を集計する方法よりも,正確性や簡便性の点で優れており,さらに,13社各社の総販売金額を単純に合計すると,13社間の売買部分について一つの商品の販売金額が重複して計上されることになるから,当該13社間の売買における売主の販売金額を控除したものである。

このような,本件における4社の市場占有率の算定方法は合理的である。

d 本件合意が一定の取引分野における競争を実質的に制限するものであること

以上によれば,我が国における大手ガス製造業者13社による特定エアセパレートガスの総販売金額の約9割を占めていた4社が本件合意をしたものであり,これにより4社がその意思で我が国における特定エアセパレートガスの取引分野における販売価格をある程度自由に左右することができる状態がもたらされたことが認められるから,本件合意は,独占禁止法第2条第6項の「一定の取引分野における競争を実質的に制限する」の要件を充足する。

a 排除措置を命ずるにつき「特に必要があると認められるとき」に該当するか否か

本件合意は,平成22年1月19日以降,事実上消滅し,その結果,被審人の違反行為もなくなっている。

しかし,本件違反行為の実行期間は約1年9か月に及んでいること,4社は,平成20年当時,我が国における大手ガス製造業者13社による特定エアセパレートガスの総販売金額の約9割を占めており,同種の違反行為が行われやすい環境であったといえること,被審人を含む4社が,本件違反行為を取りやめたのは,公正取引委員会の立入検査が契機であり,被審人らの自発的な意思に基づくものではなかったこと等に鑑みれば,4社が本件違反行為と同様の違反行為を繰り返すおそれがあることが認められる。

したがって,本件において,被審人に対して排除措置を命ずるにつき「特に必要がある」と認められる。

b 本件排除措置命令の主文の相当性

(a) 主文第1項(2)及び第3項並びに第1項(3)及び第4項について

本件排除措置命令の趣旨,目的に鑑み,社会通念に従って合理的に解釈すれば,本件排除措置命令の主文第1項(2)及び第3項並びに第1項(3)及び第4項において販売価格の決定やその改定に関する情報交換が禁止される「他の事業者」とは,競争関係に立つ事業者を意味し,ここで禁止される「販売価格」の決定やその改定に関する情報交換とは,競争事業者間における競争手段となるはずである自社の販売先に対する「販売価格」に関する決定やその改定に関する情報交換を当該競争事業者間ですることを意味するということはおのずと明らかであり,本件排除措置命令の主文の前記各条項の内容は何ら不明確とはいえない。

また,「他の事業者」や「販売価格」の意味内容について,前記のとおり解される以上,本件排除措置命令の主文の前記各条項の適用範囲が過度に広範ということもない。

(b) 主文第2項について

本件排除措置命令の主文第2項によって周知が命じられる「製造業者及び販売業者」とは,同項に「自社の取引先である特定エアセパレートガスの製造業者及び販売業者」とあるとおり,取引関係の存することが前提となっているから,被審人自身の特定エアセパレートガスの取引関係に照らせば,その範囲はおのずと明らかである。

また,本件違反行為は,特定エアセパレートガスの販売価格の引上げカルテルであるところ,これを排除するための本件排除措置命令の趣旨,目的に鑑み,社会通念に従って合理的に解釈すれば,同主文第2項における「取引先である・・・製造業者及び販売業者」に仕入先を含まないことは明らかである。

さらに,同主文第2項は,その周知の方法について,あらかじめ公正取引委員会の承認を受けなければならないところ,周知先や周知文案を含め,周知方法は,当委員会による本件排除措置命令の趣旨,目的と社会通念に従って導かれる客観的基準に即した裁量に基づく承認によって確定されるのであるから,同項が過度に広範で不明確であるということもない。

(c) 以上のとおり,本件排除措置命令の主文は,何ら過度に広範で不明確なものとはいえず,違法とはいえない。

特定エアセパレートガスのうち,次に掲げるものが独占禁止法第7条の2第1項所定の「当該商品」に該当するか

a エレクトロニクス産業向けのもの,大規模顧客向けのもの,バックアップに係るもの及び超高純度ガスに該当するもの

特定エアセパレートガスのうち,エレクトロニクス産業向けのもの,大規模顧客向けのもの,バックアップに係るもの及び超高純度ガスに該当するものは,いずれも本件合意の対象に含まれており,本件合意による相互拘束から除外されていることを示す事情は見当たらない。

b シリンダー充てん業者に対して販売するもの

本件における「一定の取引分野」は,特定エアセパレートガスの販売分野全体であり,ローリー供給によって供給されるエアセパレートガスの販売であれば,取引段階を問わず本件における「一定の取引分野」に含まれるものである。そして,被審人からシリンダー充てん業者に対しローリー供給によって供給されるエアセパレートガス,すなわち特定エアセパレートガスの販売も当然にこれに含まれるものであり,これを別異に解する理由はない。

c 全額出資子会社等(注3)に対して販売するもの

被審人の全額出資子会社等であるとはいえ,被審人とは別個の法人格を有し,法律上も独立の取引主体として活動しているものである以上,そのような子会社に販売した商品が違反行為の対象である商品から除外されているものと認めることはできない。

(注3) エアセパレートガスを製造し,被審人に販売している被審人の子会社である㈱水島オキシトン,北九州オキシトン㈱,鹿児島オキシトン㈱,熊本オキシトン㈱,川崎オキシトン㈱,四日市オキシトン㈱及び製鉄オキシトン㈱の7社(以下「オキシトン7社」という。)並びに「オキシトン7社」以外の被審人全額出資子会社を併せたものをいう。

d 前記aないしcは,いずれも特定エアセパレートガスである以上,本件違反行為の対象商品の範ちゅうに属する商品であることは明らかであり,「当該商品」に該当する。

本件違反行為に係る取引について,被審人の業種を小売業又は卸売業以外と認定して10パーセントの課徴金算定率を適用すべきか,それとも,卸売業と認定して2パーセントの課徴金算定率を適用すべきか

a 課徴金の計算に当たり,違反行為に係る取引について,小売業又は卸売業に認定されるべき事業活動とそれ以外の事業活動の双方が行われていると認められる場合には,実行期間における違反行為に係る取引において,過半を占めていたと認められる事業活動に基づいて単一の業種を決定するのが相当である(以下,この考え方を「過半理論」という。)。

b また,独占禁止法第7条の2第1項が小売業又は卸売業について例外的に軽減した課徴金算定率を規定したのは,卸売業や小売業の事業活動の性質上,売上高営業利益率が小さくなっている実態を考慮したためであるから,課徴金の計算に当たっては,外形的には事業活動の内容が商品を第三者から購入して販売するものであっても,実質的にみて小売業又は卸売業の機能に属しない他業種の事業活動を行っていると認められる特段の事情があるときには,当該他業種と同視できる事業を行っているものとして業種の認定を行うことが相当である。

c 被審人が,本件実行期間中に,自ら製造し販売した特定エアセパレートガス及びオキシトン7社から購入して販売した特定エアセパレートガスを合算した数量は,同期間の被審人における特定エアセパレートガスの製造数量及び購入数量の合計の約56.37パーセントに相当し,過半を占めていたことが認められる。

オキシトン7社は,被審人による特定エアセパレートガス等の製品の安定的供給,輸送等の費用の削減を図ることを主な目的として設立されたものであるところ,オキシトン7社に対する被審人による高い議決権保有率や取締役に対して被審人の支配が及んでいるという会社支配の観点,被審人により製造設備の設置等が行われている状況,オキシトン7社の製造する特定エアセパレートガス等の製品の引取りの実態,オキシトン7社における生産量や販売価格への関与の実態に照らし,オキシトン7社による特定エアセパレートガスの製造については,被審人の支配下にあるものといえるものであって,被審人自らが製造するのと同様の実態があったといえるのであり,実質的にみて,小売業又は卸売業の機能に属しない他業種の事業活動を行っていると認められる特段の事情が認められる。

したがって,過半理論により,被審人の業種を小売業又は卸売業以外の業種と認定し,課徴金算定率を10パーセントとするのが相当である。

独占禁止法第66条第2項

本件は,平成21年2月18日,公正取引委員会が,前記(1)の被審人ら(以下(2)及び(3)において「被審人ら」という。)に対し,独占禁止法第7条第2項の規定に基づき排除措置命令を,同法第7条の2第1項の規定に基づき課徴金納付命令を行ったところ,被審人らは,両命令に対して審判請求を行ったので,被審人らに対し,同法第52条第3項の規定に基づき審判手続を開始し,審判官をして審判手続を行わせたものである。

公正取引委員会は,担当審判官から提出された事件記録並びに被審人らから提出された異議の申立書及び被審人らから聴取した陳述に基づいて,同審判官から提出された審決案を調査の上,被審人らに対して審決案と同じ内容(被審人三菱樹脂に対する課徴金納付命令の一部を取り消し,被審人三菱樹脂のその余の審判請求及び被審人積水化学工業の各審判請求を棄却する旨)の審決を行った。

被審人らは,平成16年1月27日頃及び同年8月25日頃に㈱クボタ(以下「クボタ」という。),シーアイ化成㈱(以下「シーアイ化成」という。)及びアロン化成㈱(以下「アロン化成」という。)と,平成17年8月25日頃及び平成18年5月11日頃までにクボタシーアイ㈱(以下「クボタシーアイ」という。)とそれぞれ共同して,塩化ビニル管及び塩化ビニル管継手(以下,両者を併せて「塩化ビニル管等」という。)の出荷価格を引き上げる旨を合意することにより,公共の利益に反して,塩化ビニル管等の販売分野における競争を実質的に制限していた(以下,これらの行為を併せて「本件違反行為」という。)。

被審人積水化学工業の本件違反行為の実行期間は平成16年3月1日から平成18年11月13日までであり,課徴金の額は79億6532万円である。

被審人三菱樹脂の本件違反行為の実行期間は平成16年3月15日から平成18年11月13日までであり,課徴金の額は37億2137万円である。

a 平成16年1月27日頃,被審人らは,クボタ,シーアイ化成及びアロン化成との間で塩化ビニル管等の出荷価格を引き上げる(以下,この価格の引上げを「第1次値上げ」という。)旨の合意をしたか

被審人ら及びクボタの各担当者は,平成16年1月21日,会合を開催し,遅くともこのときまでに,同年3月1日受注分から塩化ビニル管等の出荷価格について値上げをすることを決定した。当該会合を受けて,同年1月27日,被審人ら,クボタ,アロン化成及びシーアイ化成の各担当者は,会合を開催し,同年3月1日受注分から塩化ビニル管等の出荷価格について値上げをすることを合意した。

b 平成16年8月25日頃,被審人らは,クボタ,シーアイ化成及びアロン化成との間で塩化ビニル管等の出荷価格を引き上げる(以下,この価格の引上げを「第2次値上げ」という。)旨の合意をしたか

被審人ら及びクボタの各担当者は,平成16年8月25日までの間に,同年10月1日出荷分から塩化ビニル管等の出荷価格について値上げをすることを決定した。同年8月25日,被審人ら,クボタ,アロン化成及びシーアイ化成の各担当者は,会合を開催し,同年10月1日出荷分から塩化ビニル管等の出荷価格について値上げをすることを合意した。

c 平成17年8月25日頃,被審人らは,クボタシーアイとの間で塩化ビニル管等の出荷価格を引き上げる(以下,この価格の引上げを「第3次値上げ」という。)旨の合意をしたか。

被審人ら及びクボタシーアイの各担当者は,平成17年8月25日,会合を開催し,同年10月11日頃出荷分から塩化ビニル管等の出荷価格について値上げをすることを合意した。

d 平成18年5月11日頃,被審人らは,クボタシーアイとの間で塩化ビニル管等の出荷価格を引き上げる(以下,この価格の引上げを「第4次値上げ」といい,第1次値上げないし第4次値上げに係る合意を総称して「本件合意」という。)旨の合意をしたか

クボタシーアイの担当者は,クボタシーアイ及び被審人らの各担当者がクボタシーアイの塩化ビニル管等の値上げの公表前に集まると,独占禁止法違反の疑いをかけられた場合に言い訳ができなくなると考え,平成18年5月8日,被審人積水化学工業の担当者を訪ね,クボタシーアイの塩化ビニル管等の値上げの公表までは個別に連絡を取り合うなどの方法により,クボタシーアイ及び被審人らの3社で合意するという従来の枠組みを維持していくことを提案し,また,第4次値上げはクボタシーアイが先頭になって値上げを実施するので,同社の値上げ方針に沿って被審人積水化学工業も値上げを実施するよう求め,了承を得た。そして,同月10日頃,クボタシーアイの担当者は被審人積水化学工業の担当者に電話をかけ,同年6月21日出荷分から塩化ビニル管等の出荷価格について値上げをすることを連絡し,了承を得た。

また,同年5月11日,クボタシーアイの担当者は被審人三菱樹脂の担当者を訪ね,前記と同様の提案を行い,同年6月21日出荷分からの自社の値上げ方針等を伝え,被審人三菱樹脂も値上げを実施するよう求めたところ,了承を得た。

なお,クボタシーアイの担当者は,自社の値上げ方針等を被審人らに連絡する際には,それぞれ他社の担当者にも同じ内容を伝えた,あるいは伝える旨を話して相互伝達を図っていた。

このように,同年5月11日頃までに,クボタシーアイの担当者が被審人らの各担当者から,被審人らもクボタシーアイの値上げ方針に沿って塩化ビニル管等の値上げを実施することの同意を得たことにより,塩化ビニル管等の出荷価格について値上げすることを合意した。

e 本件合意について

前記認定事実等によれば,被審人らが他の事業者との間で塩化ビニル管等の出荷価格を引き上げる旨を合意したこと(本件合意をしたこと)が認められる。

そして,本件合意により,合意参加者の事業活動が事実上拘束される結果となることは明らかであるから,本件合意は,独占禁止法第2条第6項の「その事業活動を拘束し」の要件を充足する。

また,本件合意の成立により,合意参加者の間に,本件合意の内容に基づいた行動をとることを互いに認識し認容して歩調を合わせるという意思の連絡が形成されたものといえるから,本件合意は,同項の「共同して・・・相互に」の要件も充足する。

したがって,被審人らは,他の事業者との間で,塩化ビニル管等の出荷価格を引き上げる旨の合意をし,共同して相互にその事業活動を拘束したと認められる。

a 独占禁止法第2条第6項にいう「一定の取引分野における競争を実質的に制限する」とは,当該取引に係る市場が有する競争機能を損なうことをいい,本件のような価格カルテルの場合には,その当事者である事業者らがその意思で,当該市場における価格をある程度自由に左右することができる状態をもたらすことをいうと解される。

b 本件における一定の取引分野

「一定の取引分野」は,そこにおける競争が共同行為によって実質的に制限されているか否かを判断するために画定するものであるところ,不当な取引制限における共同行為は,特定の取引分野における競争の実質的制限をもたらすことを目的及び内容としているものであるし,また,行政処分の対象として必要な範囲で市場を画定するという観点からは,共同行為の対象である商品役務の相互の代替性について厳密な検証を行う実益は乏しいから,通常の場合,その共同行為が対象としている取引及びそれにより影響を受ける範囲を検討して,一定の取引分野を画定すれば足りると解される。

本件合意は,塩化ビニル管等の販売価格の引上げに関するものであり,本件合意が対象としている取引は,それらの販売に関する取引であり,それにより影響を受ける範囲も同取引であるから,塩化ビニル管等の販売分野という一定の取引分野を画定し,このような取引分野において競争が実質的に制限されているかを検討するのが相当であり,かつ,それで足りるというべきである。

c 本件合意は一定の取引分野における競争を実質的に制限するか

本件においては,平成17年8月以前における被審人ら,クボタシーアイ(同年3月以前にあってはクボタ及びシーアイ化成)及びアロン化成の塩化ビニル管等の販売金額の合計は,塩化ビニル管等の製造販売業者(以下「塩ビ管メーカー」という。)の我が国における塩化ビニル管等の総販売金額の大部分(同年9月以降における被審人ら及びクボタシーアイの合計にあっては過半)を占めていた。

また,被審人ら及びクボタシーアイとその他の塩ビ管メーカーとの間には,生産規模や販売体制において格差があり,その他の塩ビ管メーカーは,それぞれ市場におけるシェアも小さい状況であって,さらに,本件合意の成立以前から,塩化ビニル管等の値上げに際して,中堅以下の塩ビ管メーカーは,大手の塩ビ管メーカーであるクボタ及び被審人らにより,塩化ビニル管等の値上げに協力するよう要請を受けて値上げに動き,塩ビ管メーカー全体が一丸となって値上げを実施していくという流れにあったのであり,大手の塩ビ管メーカーの値上げに他の塩ビ管メーカーが追随する状況であり,実際,クボタ及び被審人らの担当者は,本件合意の際も,本件合意に参加していない他の塩ビ管メーカーに対し,塩化ビニル管等の値上げに協力するよう要請している。

したがって,本件合意の成立により,塩化ビニル管等の販売分野における競争が全体として減少し,被審人ら,クボタ,アロン化成及びシーアイ化成又は被審人ら及びクボタシーアイが,その意思で,ある程度自由に我が国における塩化ビニル管等の価格等の取引条件を左右することによって,塩化ビニル管等の販売分野という市場を支配することができる状態に至っていたと認められるから,本件合意が塩化ビニル管等の販売分野という一定の取引分野における競争を実質的に制限していたことは明らかである。

a 当該商品について

独占禁止法は,課徴金の算定方法を具体的な法違反による現実的な経済的不当利得そのものとは切り離し,売上額に一定の比率を乗じて一律かつ画一的に算出することとして,カルテル禁止の実効性確保のための行政上の措置として機動的に発動できることを図ったものと解すべきである。

そして,独占禁止法第7条の2第1項にいう「当該商品」とは,違反行為である相互拘束の対象である商品,すなわち,違反行為の対象商品の範ちゅうに属する商品であって,違反行為である相互拘束を受けたものをいうと解すべきであり,一定の商品につき,違反行為を行った事業者又は事業者団体が,明示的又は黙示的に当該行為の対象から除外するなど,当該商品が違反行為である相互拘束から除外されていることを示す特段の事情が認められない限り,違反行為による拘束が及んでいるものとして,課徴金算定の対象となる当該商品に含まれ,違反行為者が,実行期間中に違反行為の対象商品の範ちゅうに属する商品を引き渡して得た対価の額が,課徴金の算定の基礎となる売上額となると解すべきである。

b 本件における当該商品

本件において,塩化ビニル樹脂等を原料とする硬質ポリ塩化ビニル管及び硬質ポリ塩化ビニル継手のうち,電線保護管等は除外されていたものの,それ以外の塩化ビニル樹脂等を原料とする塩化ビニル管及び塩化ビニル管継手(すなわち塩化ビニル管等)は広く本件合意の対象となっていたと認められる。

よって,本件違反行為の対象商品は塩化ビニル管等であり,その範ちゅうに属する商品は,違反行為者が明示的又は黙示的に本件違反行為の対象から除外するなど当該商品が違反行為である相互拘束から除外されていることを示す特段の事情が認められない限り,本件違反行為による拘束が及んでいるものと解される。

被審人三菱樹脂が販売する商品のうち,次の(a)ないし(c)以外の各商品については,本件違反行為の対象商品の範ちゅうに属し,かつ,本件違反行為の相互拘束から除外されていることを示す特段の事情があるとは認められないから,当該商品に該当する。

(a) コップスシステム用継手

コップスシステムは,水田における水位管理のための装置であり,主にコップスユニットという給排水装置と個々のコップスユニットをつなぐパイプライン(用水パイプライン,排水パイプライン)を組み合わせ構築されている。

コップスシステム用パイプは,コップスシステムのうちのパイプラインの部分であるから,塩化ビニル管に当たる。したがって,コップスシステム用パイプは,本件違反行為の対象商品の範ちゅうに属する。

他方,コップスシステム用継手は,コップスシステムの需用者に対して販売される完成品としてのコップスユニットをいうのか,加工委託先にコップスユニットの部品として有償支給されるユニット用ボックスをいうのか証拠上明らかでないが,仮に後者であるとすれば,ユニット用ボックスはポリプロピレン製であるし,継手でもないから,塩化ビニル管継手に当たらないし,仮に前者であるとしても,完成品としてのコップスユニットは,その形状等からみて継手ではないから,塩化ビニル管継手に当たらない。したがって,コップスシステム用継手は,本件違反行為の対象商品の範ちゅうに属さないことから,当該商品には該当しない。

(b) 水栓柱用原管・同継手

水栓柱は,住宅の外回りで水道の蛇口を立ち上げるための支柱となる製品であり,その外面は,御影石製,ステンレス製,塩化ビニル製等がある。水栓柱用原管・同継手の中には,塩化ビニルライニング鋼管及びその継手を原材料としたものが含まれているところ,塩化ビニルライニング鋼管は塩化ビニル管を構成部材として製造された鋼管であり,同様の特性を有する塩化ビニルライニング鋼管継手とともに,本件違反行為の対象商品の範ちゅうに属さない。

ところで,被審人三菱樹脂の水栓柱用原管・同継手の売上額のうち塩化ビニルライニング鋼管及びその継手とそれ以外の商品の売上額の内訳は不明である。そうすると,仮に,水栓柱用原管・同継手のうち塩化ビニルライニング鋼管及びその継手以外の商品が当該商品に該当したとしても,その売上額がいくらとなるかの立証は無いことになる。

したがって,水栓柱用原管・同継手の全部を課徴金算定の基礎となる当該商品から除くべきである。

(c) シュート管

シュート管は,塩化ビニル管を半割りした加工製品であるところ,シュート管は,その名称の中に「管」という字が含まれているが,中空の円筒ではないから,シュート管を塩化ビニル管ということには疑義がある。もちろん,シュート管は,塩化ビニル管継手でもない。したがって,シュート管が本件違反行為の対象商品の範ちゅうに属するとは認められないから,シュート管は当該商品に該当しない。

独占禁止法第66条第2項及び第3項