第2部 各論

我が国において,公的再生支援が様々な政策目的を達成するために行われている中,これら支援による関連する市場の競争への影響を最小限のものとすることが重要であるとの認識の下,内閣府特命担当大臣により,有識者からなる「競争政策と公的再生支援の在り方に関する研究会」が開催された。同研究会は,競争政策の観点からの公的再生支援の在り方について検討を行い,平成26年12月19日に中間取りまとめを行った。

当該中間取りまとめにおいて,「公正取引委員会が,公的再生支援を行うに当たって支援機関が競争政策の観点から留意すべき点を盛り込んだ業種横断的なガイドラインを作成」することが適当であるとされたことを受け,公正取引委員会は,平成28年3月31日に「公的再生支援に関する競争政策上の考え方」(以下「公的再生支援ガイドライン」という。)を策定・公表した。

公的再生支援とは,様々な政策目的を達成するために政府(政府が出資する法人を含む。)が出資して特別の法律により設立された法人が,有用な経営資源を有しながら市場における競争の結果として経営が困難な状況に陥った事業者の事業継続能力を回復することを目的として行う事業再生支援をいう。

公的再生支援は本来であれば市場から退出するはずであった事業者を再生させることで市場メカニズムに介入するものであり,以下のような弊害を生むおそれがある。

公的再生支援機関は,競争に与える影響を最小化するために,以下の三つの原則を踏まえて公的再生支援を実施すべきである。

公的再生支援は,民間だけでは円滑な事業再生が不可能であり,公的再生支援機関が事業再生に対する公的な支援を行わざるを得ない場合に限って,民間の機能を補完するために実施されるようにすべきである。

公的再生支援は,様々な政策目的を達成するために事業再生が必要である場合において,当該事業再生のために必要最小限となるような規模・手法等で行われるようにすべきである。

公的再生支援が市場メカニズムにどのような影響を与えるのかを明確にし,競争事業者がその影響について意見を提出することなどができるよう,可能な限り,個別の事案に関する情報について,迅速性や情報へのアクセスの容易性に配慮しつつ開示されるようにすべきである。

競争に与える影響を最小化した上で公的再生支援を開始したにもかかわらず,被支援事業者が当初の想定以上に競争上優位になった場合に,競争に与える影響を最小化するために事後的に競争回復措置を採ることは,被支援事業者の事業再生に向けた効率性改善のインセンティブを損なうおそれがあることなどから,適当ではない。

公的再生支援の規模が大きいほど,競争に与える影響は大きくなる。

支援の期間については,支援の期間が長いほど,競争に与える影響は大きくなる。また,支援の回数については,支援が繰り返し行われると事業者の効率性改善のインセンティブを損ないやすいという意味において,競争に与える影響は大きくなる。

支援の方法には資金の貸付け等の金融支援や債権者間調整等といった非金融支援があるが,これらは資金の充足を通じて直接又は被支援事業者の信用力の補完等を通じて間接的に,被支援事業者に競争上の優位をもたらし,競争に影響を与えることとなる。

事業再生には,法令上の手続にのっとり裁判所の管理下において行われる民事再生や会社更生といった法的整理があり,公的再生支援と法的整理が併用される場合がある。この場合,公的再生支援と法的整理は,事業再生を支援するという点において機能が一部共通するため,併用することで支援内容が事業再生に必要な最小限の範囲を超えて過大になるおそれがあり,併用しない場合と比べて競争に与える影響が大きくなることがある。

公的再生支援機関が支援内容を厳格に調整することによって競争に与える影響の最小化を図った上でなお,どうしても看過できないような影響が残ることがあり得る。この場合,公的再生支援機関は,支援内容の調整に加え,必要に応じ被支援事業者の事業を所管する規制当局とも連携しながら,あらかじめそのような影響を払拭するため,どのような措置(影響最小化措置)を採り得るか検討を行うことが適当である。

影響最小化措置としては,例えば以下のような措置が考えられる。

影響最小化措置を実施する場合には,被支援事業者が自ら経営努力を行い効率性を改善しようとするインセンティブ等を低下させるおそれがあることに鑑み,実施の要否,その内容及び実施時期は支援決定時に決定することが適当である。

公的再生支援機関が,支援基準や支援手続の流れについて公表するといった一般的な透明性とともに,個別事案に関する情報を公表するといった個別の事案における透明性も確保することは,競争に与える影響を最小化することに資する。

規制当局は,公的再生支援に関連して,被支援事業者やその競争事業者に対し許認可を含む処分等を行うときには,競争条件への影響が必要最小限のものとなるよう留意することが望ましい。また,公的再生支援による競争への影響を把握するために,公的再生支援機関や被支援事業者に対して,必要な情報の提供を求めるなどによって市場の状況を監視し,必要に応じ,被支援事業者が経営努力により効率性を改善しようとするインセンティブが低下しないように考慮しつつ,競争の活性化を促すことによって競争環境を確保する方向で処分等の内容について検討を行うことが望ましい。

公正取引委員会は,平成12年3月に電気の小売業への参入が初めて部分自由化されることに伴い,平成11年12月に通商産業省(現経済産業省)と共同して「適正な電力取引についての指針」(以下「電力ガイドライン」という。)を作成・公表し,これまで6回にわたり,改定を行ってきた。

平成23年3月に発生した東日本大震災とこれに伴う原子力事故を契機に,電力の安定供給の確保や電気料金の抑制等に向けた電力システム改革について検討が行われ,平成25年4月に「電力システムに関する改革方針」が閣議決定されたところ,当該改革方針を受け,平成25年から平成27年にかけて電気事業法(昭和39年法律第170号)が3段階に分けて改正された。そのうち,平成28年4月に電気の小売業への参入が全面自由化されることを主な内容とする第2段階の改正電気事業法が施行されることに伴い,平成28年3月7日に経済産業省と共同して電力ガイドラインを改定した。

今般の制度改正に伴い想定される独占禁止法上の問題点を中心に,以下の事項を追加した。

区域において一般電気事業者であった小売電気事業者が,電気と併せて他の商品又は役務の供給を受けると料金が割安になる方法で販売する場合において,供給に要する費用を下回る料金で電気を小売供給することにより,他の小売電気事業者の事業活動を困難にさせるおそれがあるときには,不当廉売等として独占禁止法上違法となるおそれがある。

なお,電気と併せて他の商品や役務を販売する場合,一般的には,電気と他の商品又は役務それぞれについて,その供給に要する費用を下回る対価で供給しているかどうかにより判断することとなる。

区域において一般電気事業者であった小売電気事業者が,他の事業分野の事業者と業務提携を行うことにより自己の電気と併せて他の商品又は役務を販売する場合において,業務提携を行う事業者に対して,他の小売電気事業者との業務提携を行わないこと又はその内容を自己との提携内容よりも不利なもの(例えば,自己との業務提携の際よりも他の商品や役務の割引額を低く抑えるなど)とすることを条件とすることにより,他の小売電気事業者の事業活動を困難にさせるおそれがあるときには,拘束条件付取引,排他条件付取引,取引妨害等として独占禁止法上違法となるおそれがある。

需要家との契約期間の設定や契約期間中における解約に係る違約金・精算金の設定をどのように行うかは,原則として事業者の自主的な経営判断に委ねられている。

しかしながら,区域において一般電気事業者であった小売電気事業者が,特定期間の取引を条件として料金が安くなる契約において,当該契約期間内に需要家が解約する場合に不当に高い違約金・精算金を徴収することは,需要家が当該契約を実質的に解約できず,他の小売電気事業者との取引を断念せざるを得なくさせるおそれがあることから,拘束条件付取引,排他条件付取引,取引妨害等として独占禁止法上違法となるおそれがある。

なお,不当に高い違約金・精算金であるかどうかは,需要家が解約までに享受した割引総額,当該解約による区域において一般電気事業者であった小売電気事業者の収支への影響の程度,割引額の設定根拠等を勘案して判断される。

区域において一般電気事業者であった小売電気事業者が,自己と電気の小売供給契約を締結している需要家が他の小売電気事業者との契約に切り替える場合において,当該需要家から契約解除の申出を受けたにもかかわらず,契約解除を拒否し又は契約解除の手続を遅延させることにより,他の小売電気事業者への契約の切替えを不当に妨害することは,取引妨害等として独占禁止法上違法となるおそれがある。

区域において一般電気事業者であった発電事業者等が,単独で不当に又は共同して正当な理由なく,他の小売電気事業者に対して,電気の卸供給料金を高く設定する行為又は電気の卸供給を拒否し若しくは供給量を制限する行為は,他の小売電気事業者の事業活動を困難にさせるおそれがあるなどの場合には,取引拒絶,差別的取扱い等として独占禁止法上違法となるおそれがある。

また,区域において一般電気事業者であった発電事業者等が,共同して,他の小売電気事業者に対する電気の卸供給料金を設定し又は供給量を制限することにより,市場における競争を実質的に制限する場合には,不当な取引制限等として独占禁止法上違法となる。

公正取引委員会は,平成13年11月,電気通信事業分野における公正かつ自由な競争をより一層促進していく観点から,総務省と共同して,独占禁止法及び電気通信事業法(昭和59年法律第86号)の適用に当たっての基本的考え方及び問題となる行為等を明らかにした「電気通信事業分野における競争の促進に関する指針」(以下「電気通信ガイドライン」という。)を作成・公表し,これまで7回にわたり,改定を行ってきた。

今般,公正取引委員会は,電気通信事業分野における最近の市場実態の変化等を踏まえ,電気通信ガイドラインの独占禁止法部分について所要の改定を行い,平成28年5月20日に電気通信事業法部分の改定内容と合わせて公表した。

以下の事項を電気通信ガイドラインの独占禁止法部分に追加した。

市場において相対的に高いシェアを有する電気通信事業者が,移動体通信設備のうち特定の設備との接続拒否等をすることは,独占禁止法上問題となり得る。

市場において相対的に高いシェアを有する電気通信事業者が,他の事業者と業務提携を行う場合に,提携先事業者に対して,競争事業者とは業務提携を行わないこと等を条件とすることや,電気通信役務と他の商品・サービスをセットで提供する場合に,供給に要する費用を著しく下回る料金を設定することは,独占禁止法上問題となり得る。

市場において相対的に高いシェアを有する電気通信事業者が,端末に技術的な制限を設定して他の事業者の電気通信役務を利用できなくすることは,独占禁止法上問題となり得る。

市場において相対的に高いシェアを有する電気通信事業者が,卸電気通信役務の料金の過度な安値設定,卸電気通信役務の提供の拒否等をすることは,独占禁止法上問題となり得る。

市場において相対的に高いシェアを有するシステム運用事業者(コンテンツの提供・利用のためのシステムを運用している電気通信事業者をいう。)が,自己のメニューリストへのコンテンツ掲載において,自己又は自己の関係事業者と他のコンテンツプロバイダーを差別的に取り扱うことは,独占禁止法上問題となり得る。

市場において相対的に高いシェアを有する電気通信事業者が,端末製造業者に対して,競争事業者の端末を製造させないこと等は,独占禁止法上問題となり得る。

市場において相対的に高いシェアを有する電気通信事業者が,端末販売業者に対して,指定する事業者以外の商品・サービスを顧客に提供することを禁止すること等は,独占禁止法上問題となり得る。

公正取引委員会は,「規制改革に関する第3次答申~多様で活力ある日本へ~」(平成27年6月16日規制改革会議)を受けて策定された「規制改革実施計画」(平成27年6月30日閣議決定)を踏まえ,「流通・取引慣行に関する独占禁止法上の指針」(平成3年7月11日公表。以下「流通・取引慣行ガイドライン」という。)に関し同実施計画において検討することとされたいわゆるセーフ・ハーバーに関する基準や要件等について所要の検討を行い,流通・取引慣行ガイドラインを一部改正し,平成28年5月27日に公表した。

流通・取引慣行ガイドラインの第1部「事業者間取引の継続性・排他性に関する独占禁止法上の指針」及び第2部「流通分野における取引に関する独占禁止法上の指針」では,「取引先事業者に対する自己の競争者との取引の制限」,「流通業者の競争品の取扱いに関する制限」,「流通業者の販売地域に関する制限」のうち「厳格な地域制限」等の特定の非価格制限行為について,「市場における有力な事業者」が行い,これによって,市場閉鎖や価格維持のおそれがある場合には,不公正な取引方法に該当し,違法となる旨の考え方を示している。

「市場における有力な事業者」と認められるかどうかについては,従前,当該市場におけるシェアが10%以上,又はその順位が上位3位以内であることが一応の目安とされており,市場におけるシェアが10%未満であり,かつ,その順位が上位4位以下である事業者が特定の非価格制限行為を行う場合には,通常,市場閉鎖や価格維持のおそれはなく,違法とはならないとされていた(いわゆるセーフ・ハーバー)。

今回の改正は,流通・取引慣行ガイドライン第1部及び第2部ともに,いわゆるセーフ・ハーバーの基準を,改正前の「市場におけるシェアが10%未満であり,かつ,その順位が上位4位以下」から「市場におけるシェアが20%以下」(順位基準は廃止)に改めるものである。

公正取引委員会は,標準規格必須特許(規格の実施に当たり必須となる特許等をいう。以下同じ。)を有する者が,当該標準規格必須特許を利用する者に対して差止請求訴訟を提起する等の事例が国内外で生じていることを踏まえ,「知的財産の利用に関する独占禁止法上の指針」(平成19年9月28日公表)を一部改正し,平成28年1月21日に公表した。

FRAND宣言(標準規格必須特許を有する者がFRAND〔公正,妥当かつ無差別な〔fair, reasonable and non-discriminatory〕〕条件でライセンスをする意思を標準化機関に対し文書で明らかにすることをいう。)をした標準規格必須特許を有する者が,FRAND条件でライセンスを受ける意思を有する者に対し,ライセンスを拒絶し,又は差止請求訴訟を提起すること等は,規格を採用した製品の研究開発,生産又は販売を行う者の取引機会を排除し又はその競争機能を低下させる場合があり,当該製品の市場における競争を実質的に制限する場合には,私的独占に該当し,私的独占に該当しない場合であっても,公正競争阻害性を有するときには,不公正な取引方法に該当することを明らかにした。

また,FRAND条件でライセンスを受ける意思を有する者であるか否かは,具体的な標準規格必須特許の侵害の事実及び態様の提示の有無,ライセンス条件及びその合理的根拠の提示の有無,当該提示に対する合理的な対案の速やかな提示等の応答状況,商慣習に照らして誠実に対応しているか否かといったライセンス交渉における両当事者の対応状況等に照らして,個別事案に即して判断されることを明らかにした。

公正取引委員会は,事業者及び事業者団体による独占禁止法違反行為の未然防止とその適切な活動に役立てるため,事業者及び事業者団体の活動の中でどのような行為が実際に独占禁止法違反となるのかを具体的に示した「共同研究開発に関する独占禁止法上の指針」(平成5年4月公表),「公共的な入札に係る事業者及び事業者団体の活動に関する独占禁止法上の指針」(平成6年7月公表),「事業者団体の活動に関する独占禁止法上の指針」(平成7年10月公表),「農業協同組合の活動に関する独占禁止法上の指針」(平成19年4月公表),「排除型私的独占に係る独占禁止法上の指針」(平成21年10月公表),「不当廉売に関する独占禁止法上の考え方」(平成21年12月改定),「優越的地位の濫用に関する独占禁止法上の考え方」(平成22年11月公表)等を策定・公表している。

また,個々の具体的な行為について事業者等からの相談に応じるとともに,独占禁止法違反行為の未然防止に役立てるため,事業者等から寄せられた相談のうち,他の事業者等の参考になると思われるものを相談事例集として取りまとめ,公表している(平成26年度に寄せられた相談について,平成27年6月17日公表)。

独占禁止法は,市場における公正かつ自由な競争を促進することにより,一般消費者の利益を確保するとともに国民経済の民主的で健全な発達を促進することを目的とし,これを達成するために,私的独占,不当な取引制限,不公正な取引方法等を禁止している。他方,他の政策目的を達成する観点から,特定の分野における一定の行為に独占禁止法の禁止規定の適用を除外するという適用除外が設けられている。

適用除外は,その根拠規定が独占禁止法自体に定められているものと独占禁止法以外の個別の法律に定められているものとに分けることができる。

独占禁止法は,知的財産権の行使行為(同法第21条),一定の組合の行為(同法第22条)及び再販売価格維持契約(同法第23条)を,それぞれ同法の規定の適用除外としている。

独占禁止法以外の個別の法律において,特定の事業者又は事業者団体の行為について独占禁止法の適用除外を定めているものとしては,平成27年度末現在,保険業法等16の法律がある。

適用除外の多くは,昭和20年代から昭和30年代にかけて,産業の育成・強化,国際競争力強化のための企業経営の安定,合理化等を達成するため,各産業分野において創設されてきたが,個々の事業者において効率化への努力が十分に行われず,事業活動における創意工夫の発揮が阻害されるおそれがあるなどの問題があることから,その見直しが行われてきた。

平成9年7月20日,私的独占の禁止及び公正取引の確保に関する法律の適用除外制度の整理等に関する法律(平成9年法律第96号)が施行され,個別法に基づく適用除外のうち20法律35制度について廃止等の措置が採られた。次いで,平成11年7月23日,私的独占の禁止及び公正取引の確保に関する法律の適用除外制度の整理等に関する法律(平成11年法律第80号)が施行され,不況カルテル制度及び合理化カルテル制度の廃止,私的独占の禁止及び公正取引の確保に関する法律の適用除外等に関する法律の廃止等の措置が採られた。さらに,平成12年6月19日,私的独占の禁止及び公正取引の確保に関する法律の一部を改正する法律(平成12年法律第76号)が施行され,自然独占に固有の行為に関する適用除外の規定が削除された。

平成25年度においては,平成25年10月1日,消費税転嫁対策特別措置法が施行され,消費税の転嫁及び表示の方法の決定に係る共同行為に関する特別措置が設けられた。また,平成26年1月27日,特定地域における一般乗用旅客自動車運送事業の適正化及び活性化に関する特別措置法等の一部を改正する法律(平成25年法律第83号)が施行され,認可特定地域計画に基づく一般乗用旅客自動車運送事業(タクシー事業)の供給輸送力の削減等に関する適用除外の規定が設けられた。

これらの措置により,平成7年度末において30法律89制度存在した適用除外は,平成27年度末現在,17法律24制度となっている。

「規制・制度改革に係る追加方針」(平成23年7月22日閣議決定)において,「国際航空協定に関する独占禁止法適用除外制度の見直し」の項目が盛り込まれ,「国土交通省は,諸外国の国際航空に関する独占禁止法適用除外制度に係る状況等を分析・検証し,我が国の同制度の在り方について,公正取引委員会と協議しつつ,引き続き検討を行う。<平成24年度検討>」とされており,平成26年度末に同省に対し,当委員会と協議しつつ,引き続き検討を行うよう要請したが,平成27年度末現在,いまだ結論が得られていない。

また,「規制・制度改革に係る対処方針」(平成22年6月18日閣議決定)において,平成22年度に検討することとされた,外航海運に係る独占禁止法適用除外制度の見直しについては,「国土交通省は,同制度に係る今後の諸外国の動き,荷主の利益,日本経済への影響等を踏まえ,同制度の見直しについて,公正取引委員会と協議しつつ,平成27年度に再度検討を行う」こととなっていた。

公正取引委員会は平成28年2月4日に,実態調査を踏まえて,外航海運に係る独占禁止法適用除外制度を維持する理由が存在するかどうかについて検討を行い,検討結果を取りまとめた報告書「外航海運に係る独占禁止法適用除外制度の在り方について」(以下「外航海運報告書」という。)を公表し,同月以降,国土交通省と協議を行ってきた。

これまでの見直しの経緯,公正取引委員会の考え方(外航海運報告書の要旨)及び当委員会との協議を踏まえた国土交通省の再検討結果は以下のとおりである。

外航海運については,海上運送法(昭和24年法律第187号)に基づき,船社による運賃及び料金その他の運送条件,航路,配船等を内容とする協定の締結について,国土交通大臣への事前届出を前提として,独占禁止法適用除外制度が設けられている。

外航海運に係る独占禁止法適用除外制度が設けられたのは,昭和24年の海上運送法の制定当時,定期船による輸送を行う船社が同盟に係る協定を締結することが国際的な慣行となっていたことから,独占禁止法に基づき船社間の競争を制限する同盟が禁止されたままでは我が国海運の健全な発展を望み得ぬ実情にあると考えられていたためである。

外航海運に係る独占禁止法適用除外制度については,昭和24年に同制度が制定された後,平成11年,平成18年及び平成22年の3度にわたって主な見直しが行われてきたところである。

平成11年には,「規制緩和推進3か年計画」(平成10年3月31日閣議決定)に基づく独占禁止法適用除外制度の全面的な見直しの際についても検討が行われた。見直しの結果,①同盟は運賃安定効果があり荷主にとっても望ましいとする意見があること及び②米国,EU等との国際的な制度の調和を図ることが必要であることから,外航海運に係る独占禁止法適用除外は維持されることとなった。

その後,公正取引委員会は,平成18年12月に公表された政府規制等と競争政策に関する研究会の報告書「外航海運の競争実態と競争政策上の問題点について」等を踏まえ,同月,海上運送法を所管する国土交通省に対し,①同盟のタリフ(運賃表)は形骸化しており,同盟による運賃安定効果は生じていないこと,②同盟によるサーチャージの算定根拠が不明確であり,荷主の利益を害しているおそれがあること,③日米欧の適用除外の範囲は異なっており,特にEUは同盟に係る一括適用除外制度の廃止を決めたことなどから,平成11年の見直しにおいて外航海運に係る独占禁止法適用除外制度を維持するとした理由はもはや成り立たないものとして,独占禁止法適用除外制度の要否について検討を求めた。

これに対し,国土交通省は,今後,十分な検討を行うこととするとしたものの,①運賃の乱高下を防ぐことによる荷主に対する安定的な海運サービス提供の確保,②事業者間の国際的な協調・連携による事業の合理化・効率化及び③国際的な制度の整合性の観点から,独占禁止法適用除外制度は必要であると結論付けた。

また,公正取引委員会は,規制・制度改革に係る対処方針(平成22年6月18日閣議決定)に基づく国土交通省との協議において,荷主に対するヒアリング調査及びアンケート調査等を踏まえ,国土交通省に対し,平成11年の見直しにおいて独占禁止法適用除外制度を維持するとした理由はもはや成り立たないものとして,同制度を撤廃するように求めた。

これに対し,国土交通省は,独占禁止法適用除外制度を維持するとしつつ,前述のとおり,平成27年度に再度検討を行うこととした。

外航海運は,我が国の貿易にとって不可欠な輸送手段となっているところ,船舶の運航形態に応じて,定期船による輸送と,不定期船による輸送に区分される。また,外航海運は,貨物輸送と旅客輸送に区分されるが,独占禁止法適用除外とされている協定のほとんどは貨物輸送に係る協定である。

定期船による輸送には,コンテナ船や在来型貨物船等が用いられるところ,定期船による輸送に用いられる船舶の大半をコンテナ船が占めている。

定期船の輸送契約は,一定の期間を定めて運賃等の契約条件を決める定期契約と,1航海限りの運賃等の契約条件を決めるスポット契約の2種類が用いられるところ,荷主は,大半の貨物に関して船社と6か月又は1年の定期契約を締結しており,大半の荷主は,定期契約の期間内において船社との間で基本運賃の見直しは行わない。

また,荷主による利用船社の選定基準については,「運賃の水準」,「運航スケジュール/運航頻度」,「スペースの確保」の順に重要視している荷主が多かった。

不定期船による輸送には,運送貨物に応じて,自動車専用船,ドライバルク船,タンカー,LNG船等が用いられるが,自動車専用船に関する協定の公正取引委員会に対する通知件数が,独占禁止法適用除外とされている不定期船に関する協定の当委員会に対する通知件数の大半を占める。

自動車専用船の輸送契約は,定期船と同様に,定期契約とスポット契約が用いられるが,荷主は,輸送台数の大半に関して船社と1年以上の定期契約を締結しており,過半数の荷主は,定期契約の期間内において船社との間で基本運賃の見直しは行わない。

また,荷主による利用船社の選定基準については,「運航スケジュール/運航頻度」,「運賃の水準」,「スペースの確保」の順に重要視している荷主が多かった。

公正取引委員会は,平成26年度に外航海運に係る協定の届出について212件の通知を受理しており,その内訳は,同盟,協議協定,コンソーシアム及び配船協定の四つに大別される。

同盟とは運賃水準の取決めを伴う船社間の協力協定のことであり,定期船及び不定期船(自動車専用船に限る。)による輸送を対象にしている。同盟に基づく主な活動内容は,航路やコンテナの種別に応じた基本運賃等の水準を示す拘束力のあるタリフ(運賃表)の策定であるが,同盟で取り決められたタリフどおりの基本運賃を提示されている荷主の割合や,同盟があった方がよいとする荷主の割合は多くない。

協議協定とは適正な運賃の水準等に関する船社間の協議を伴う船社間の協力協定のことであり,定期船による輸送を対象にしている。協議協定に基づく主な活動内容は,基本運賃等について一律の値上げ幅を示す拘束力のない運賃ガイドラインを策定し,加盟船社に運賃の一括値上げ(運賃修復)を勧告することであるが,運賃ガイドラインのとおりに値上げを提示された荷主の割合や,協議協定があった方がよいとする荷主の割合は多くない。

コンソーシアムとは運賃水準の決定や収入プールを伴わない運航面における船社間の協力協定のことであり,定期船による輸送を対象としている。コンソーシアムに基づく活動内容は,運送スペースの融通をベースとした共同運航であり,共同運航を実施するに当たっては,運航スケジュールの調整,運航回数の調整及び航路の調整が併せて行われることがある。同盟や協議協定と異なり,コンソーシアムがあった方がよいとする荷主の割合は多い。

配船協定とは運賃水準の決定を伴わない運航面における船社間の協力協定のことであり,不定期船(自動車専用船に限る。)による輸送を対象としている。配船協定に基づく主な活動内容は,運航スケジュールの調整による共同運航(輪番配船)の実施であり,運送スペースの融通が行われることもある。同盟や協議協定と異なり,配船協定があった方がよいとする荷主の割合は多い。

独占禁止法適用除外制度の必要性については,独占禁止法適用除外制度が,自由経済体制において飽くまで例外的な制度であり必要最小限のものにとどめるべきことから,これまでに外航海運に係る独占禁止法適用除外制度を維持する主な理由として挙げられてきた国際的な制度の整合性及び荷主の利益の保護について,これらの理由が現在でも成り立つといえるかどうか,また,現に独占禁止法適用除外とされている協定のうち,不要であると評価する荷主が少なく,積極的に必要であると評価している荷主が多いコンソーシアム及び配船協定について,独占禁止法適用除外制度を廃止した場合において,これらの協定が原則として独占禁止法上問題となるため実施できなくなるかどうかについて検討を行った。

現時点において,我が国,米国及びEUでは,独占禁止法,反トラスト法又はEU競争法の適用除外(以下「競争法適用除外」という。)の対象とされている協定の範囲はそれぞれ異なっており,我が国では同盟,協議協定,コンソーシアム及び配船協定のいずれも独占禁止法適用除外とされている一方,米国では定期船に関する協定のうち,同盟は部分的に反トラスト法適用除外とされているほか,不定期船に関する協定は反トラスト法の適用除外とされておらず,EUでは定期船に関する同盟及び協議協定並びに不定期船に関する協定がEU競争法の適用除外とされていない。

したがって,定期船に関する協定については,米国及びEUでは競争法適用除外の有無や対象範囲が異なること,また,不定期船に関する協定については,米国及びEUでは共に競争法適用除外とされてないことから,国際的な制度の整合性を理由として,これらの協定を独占禁止法適用除外とする必要があるとはいえない。

荷主は運賃の安定よりも運賃の水準等を重視しており,運賃の安定を望む荷主は定期契約の締結によって対処していることから,荷主にとって同盟及び協議協定による運賃の安定化が不可欠であるとはいえず,同盟のタリフ及び協議協定の運賃ガイドラインは実際に決まる運賃に大きな影響を与えているとはいえないことから,同盟のタリフ及び協議協定の運賃ガイドラインの運賃安定効果は小さいものと考えられる。

したがって,同盟及び協議協定は,運賃の安定化による荷主の利益の保護の観点から独占禁止法適用除外とする必要があるとはいえない。

コンソーシアム及び配船協定では,共同運航を実施するに当たって,運送スペースの融通や運航スケジュール,運航回数,航路等の調整が行われている。

運送スペースの融通は,これを行う船社間の荷主の獲得競争が引き続き維持される可能性が高いことなどから,荷主の利便性の増進を目的として,その目的達成に合理的に必要な範囲において行われる場合にあっては,数量制限行為に該当しない限りにおいて,基本的に独占禁止法上問題とはならないものと考えられるため,運送スペースの融通を引き続き実施するためにコンソーシアム及び配船協定を独占禁止法適用除外とする必要があるとはいえない。

運航スケジュール,運航回数及び航路の調整が独占禁止法上問題となるかどうかは,具体的な行為の内容と市場における競争の状況によって異なるものと考えられるところ,全体として競争手段を制限せず,荷主の利益を不当に害さない調整行為であれば基本的に独占禁止法上問題とはならないと考えられること,また,法的安定性の確保については,公正取引委員会によるガイドラインの策定等により対応可能なことから,コンソーシアム及び配船協定を独占禁止法適用除外とする必要があるとはいえない。

現在,独占禁止法適用除外とされている主な協定である,同盟,協議協定,コンソーシアム及び配船協定については,いずれも独占禁止法適用除外とする必要があるとはいえないことから,外航海運に係る独占禁止法適用除外制度を維持すべき理由は存在しないものと考えられる。

公正取引委員会は,外航海運報告書の考え方に基づき,平成28年2月より国土交通省と協議を行っていたところ,国土交通省は,当委員会との協議を踏まえ,平成28年6月14日に,外航海運に係る独占禁止法適用除外制度に関する再検討結果を以下のとおり公表した。

「平成22年度の結論に従い、競争法適用除外制度に係る諸外国の動き、荷主の利益、日本経済への影響等を踏まえて再検討した結果、外航海運に係る海上運送法上の独占禁止法適用除外制度は当面維持するが、運賃又は料金について加盟船社を拘束するいわゆる運賃同盟(以下「運賃同盟」という。)については次のとおり見直しを行うこととする。

運賃同盟については、その役割が著しく低下しており、締結件数が減少傾向にあることに鑑み、今後、新たに届け出られるものについて、同法第29条第2項各号に適合するか否かの審査を一層厳密に行い、件数の抑制を図っていく。

また、荷主団体及び船社との意見交換を実施すること等により、今後速やかに、各運賃同盟に関し届出に係る行為が実際に行われているのかを確認し、当該確認ができなかった場合には、当該運賃同盟に係る船舶運航事業者に対し、当該運賃同盟について速やかな脱退その他必要な見直しを行うように求める。

これらの結果、運賃同盟の締結件数が減少し、国際海上輸送サービスの安定的提供に支障が生じないと判断される場合には、運賃同盟に係る独占禁止法適用除外制度を廃止の方向で見直す。

運賃同盟以外の船社間協定については、諸外国における競争法適用除外制度、荷主の利益への影響や船社間協定の類型ごとの状況を踏まえ、必要と認められる場合には、公正取引委員会と協議しつつ見直しを行っていく。」

価格,数量,販路等のカルテルは,公正かつ自由な競争を妨げるものとして,独占禁止法上禁止されているが,その一方で,他の政策目的を達成するなどの観点から,個々の適用除外ごとに設けられた一定の要件・手続の下で,特定のカルテルが例外的に許容される場合がある。このような適用除外カルテルが認められるのは,当該事業の特殊性のため(保険業法〔平成7年法律第105号〕に基づく保険カルテル),地域住民の生活に必要な旅客輸送(いわゆる生活路線)を確保するため(道路運送法〔昭和26年法律第183号〕等に基づく運輸カルテル)など,様々な理由による。

個別法に基づく適用除外カルテルについては,一般に,公正取引委員会の同意を得,又は当委員会へ協議若しくは通知を行って,主務大臣が認可を行うこととなっている。

また,適用除外カルテルの認可に当たっては,一般に,当該適用除外カルテルの目的を達成するために必要であること等の積極的要件のほか,当該カルテルが弊害をもたらしたりすることのないよう,カルテルの目的を達成するために必要な限度を超えないこと,不当に差別的でないこと等の消極的要件を充足することがそれぞれの法律により必要とされている。

さらに,このような適用除外カルテルについては,不公正な取引方法に該当する行為が用いられた場合等には独占禁止法の適用除外とはならないとする,いわゆるただし書規定が設けられている。

公正取引委員会が認可し,又は当委員会の同意を得,若しくは当委員会に協議若しくは通知を行って主務大臣が認可等を行ったカルテルの件数は,昭和40年度末の1,079件(中小企業団体の組織に関する法律〔昭和32年法律第185号〕に基づくカルテルのように,同一業種について都道府県等の地区別に結成されている組合ごとにカルテルが締結されている場合等に,同一業種についてのカルテルを1件として算定すると,件数は415件)をピークに減少傾向にあり,また,適用除外制度そのものが大幅に縮減されたこともあり,平成27年度末現在,30件となっている。

平成27年度において,個別法に基づき主務大臣が公正取引委員会に対し同意を得,又は当委員会へ協議若しくは通知を行うこととされている適用除外カルテルの処理状況は第1表のとおりであり,このうち現在実施されている個別法に基づく適用除外カルテルの動向は,次のとおりである。

第1表 平成27年度における適用除外カルテルの処理状況

保険業法に基づき損害保険会社は

① 航空保険事業,原子力保険事業,自動車損害賠償保障法(昭和30年法律第97号)に基づく自動車損害賠償責任保険事業若しくは地震保険に関する法律(昭和41年法律第73号)に基づく地震保険事業についての共同行為

又は

② ①以外の保険で共同再保険を必要とするものについての一定の共同行為

を行う場合には,金融庁長官の認可を受けなければならない。金融庁長官は,認可をする際には,公正取引委員会の同意を得ることとされている。

平成27年度において,金融庁長官から同意を求められたものは3件(全て変更認可に係るもの)であった。また,平成27年度末における同法に基づくカルテルは9件である。

損害保険料率算出団体は,自動車損害賠償責任保険及び地震保険について基準料率を算出した場合には,金融庁長官に届け出なければならない。金融庁長官は,届出を受理したときは,公正取引委員会に通知することとされている。

平成27年度において,金融庁長官から通知を受けたものは2件であった。また,平成27年度末における同法に基づくカルテルは2件である。

著作隣接権者(実演家又はレコード製作者)が有する商業用レコードの二次使用料等の請求権については,毎年,その請求額を文化庁長官が指定する団体(指定団体)と放送事業者等又はその団体間において協議して定めることとされており,指定団体は当該協議において定められた額を文化庁長官に届け出なければならない。文化庁長官は,届出を受理したときは,公正取引委員会に通知することとされている。

平成27年度において,文化庁長官から通知を受けたものは10件であった。

輸送需要の減少により事業の継続が困難と見込まれる路線において地域住民の生活に必要な旅客輸送を確保するため,又は旅客の利便を増進する適切な運行時刻を設定するため,一般乗合旅客自動車運送事業者は,他の一般乗合旅客自動車運送事業者と,共同経営に関する協定を締結することができる。この協定の締結・変更に当たっては,国土交通大臣の認可を受けなければならない。国土交通大臣は,認可をする際には,公正取引委員会に協議することとされている。

平成27年度において,国土交通大臣から協議を受けたものはなかった。また,平成27年度末における同法に基づくカルテルは3件である。

航空輸送需要の減少により事業の継続が困難と見込まれる本邦内の各地間の路線において地域住民の生活に必要な旅客輸送を確保するため,本邦航空運送事業者は,他の航空運送事業者と,共同経営に関する協定を締結することができる。この協定の締結・変更に当たっては,国土交通大臣の認可を受けなければならない。国土交通大臣は,認可をする際には,公正取引委員会に協議することとされている。

平成27年度において,国土交通大臣から協議を受けたものはなかった。また,平成27年度末における同法に基づくカルテルはない。

本邦内の地点と本邦外の地点との間の路線又は本邦外の各地間の路線において公衆の利便を増進するため,本邦航空運送事業者は,他の航空運送事業者と,連絡運輸に関する契約,運賃協定その他の運輸に関する協定を締結することができる。この協定の締結・変更に当たっては,国土交通大臣の認可を受けなければならない。国土交通大臣は,認可をしたときは,公正取引委員会に通知することとされている。

平成27年度において,国土交通大臣から通知を受けたものは2件であった。

本邦の各港間の航路において,地域住民の生活に必要な旅客輸送を確保するため,旅客の利便を増進する適切な運航日程・運航時刻を設定するため,又は貨物の運送の利用者の利便を増進する適切な運航日程を設定するため,定期航路事業者は,他の定期航路事業者と,共同経営に関する協定を締結することができる。この協定の締結・変更に当たっては,国土交通大臣の認可を受けなければならない。国土交通大臣は,認可をする際には,公正取引委員会に協議することとされている。

平成27年度において,国土交通大臣から協議を受けたものは4件であった。また,平成27年度末における同法に基づくカルテルは5件である。

本邦の港と本邦以外の地域の港との間の航路において,船舶運航事業者は,他の船舶運航事業者と,運賃及び料金その他の運送条件,航路,配船並びに積取りに関する事項を内容とする協定を締結することができる。この協定の締結・変更に当たっては,あらかじめ国土交通大臣に届け出なければならない。国土交通大臣は,届出を受理したときは,公正取引委員会に通知することとされている。

平成27年度において,国土交通大臣から通知を受けたものは660件であった。

内航海運組合法(昭和32年法律第162号)に基づき内航海運組合が調整事業を行う場合には,調整規程又は団体協約を設定し,国土交通大臣の認可を受けなければならない。国土交通大臣は,認可をする際には,公正取引委員会に協議することとされている。

平成27年度において,国土交通大臣から協議を受けたものはなかった。また,平成27年度末における同法に基づくカルテルは1件である。

独占禁止法第22条は,「小規模の事業者又は消費者の相互扶助を目的とすること」(同条第1号)等同条各号に掲げる要件を備え,かつ,法律の規定に基づいて設立された組合(組合の連合会を含む。)の行為について,不公正な取引方法を用いる場合又は一定の取引分野における競争を実質的に制限することにより不当に対価を引き上げることとなる場合を除き,同法を適用しない旨を定めている(一定の組合の行為に対する独占禁止法適用除外制度)。

中小企業等協同組合法(昭和24年法律第181号。以下「中協法」という。)に基づいて設立された事業協同組合及び信用協同組合(以下「協同組合」という。)は,その組合員たる事業者が,①資本金の額又は出資の総額が3億円(小売業又はサービス業を主たる事業とする事業者については5000万円,卸売業を主たる事業とする事業者については1億円)を超えない法人たる事業者又は②常時使用する従業員の数が300人(小売業を主たる事業とする事業者については50人,卸売業又はサービス業を主たる事業とする事業者については100人)を超えない事業者に該当するものである場合,独占禁止法の適用に際しては,同法第22条第1号の要件を備える組合とみなされる(中協法第7条第1項)。

一方,協同組合が前記①又は②以外の事業者を組合員に含む場合には,公正取引委員会は,その協同組合が独占禁止法第22条第1号の要件を備えているかどうかを判断する権限を有しており(中協法第7条第2項),これらの協同組合に対し,当該組合員が加入している旨を当委員会に届け出る義務を課している(中協法第7条第3項)。

この中協法第7条第3項の規定に基づく届出件数は,平成27年度において,235件であった(第2表及び附属資料3-9表参照)。

第2表 協同組合届出件数の推移

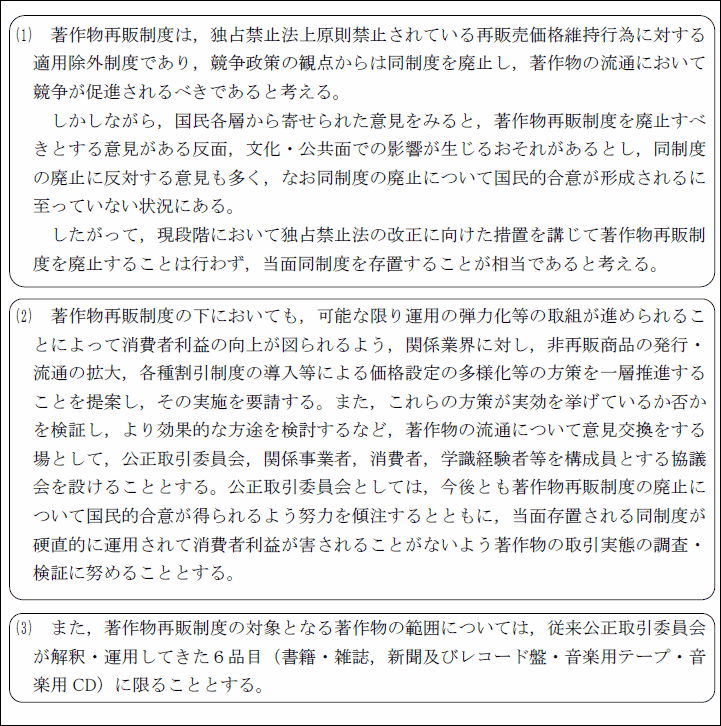

商品の供給者がその商品の取引先である事業者に対して再販売する価格を指示し,これを遵守させることは,原則として,独占禁止法第2条第9項第4号(再販売価格の拘束)に該当し,同法第19条に違反するものであるが,同法第23条第4項の規定に基づき,著作物6品目(書籍・雑誌,新聞及びレコード盤・音楽用テープ・音楽用CDをいう。以下同じ。)については,例外的に同法の適用が除外されている。

公正取引委員会は,著作物6品目の再販適用除外の取扱いについて,国民各層から意見を求めるなどして検討を進め,平成13年3月,当面同再販適用除外を存置することが相当であると考えるとの結論を得るに至った(第3表参照)。

公正取引委員会は,著作物6品目の再販適用除外が消費者利益を不当に害することがないよう,著作物6品目の流通・取引慣行の実態を調査し,関係業界における弊害是正の取組の進捗を検証するとともに,関係業界における運用の弾力化の取組等,著作物6品目の流通についての意見交換を行うため,当委員会,関係事業者,消費者,学識経験者等を構成員とする著作物再販協議会を設け,平成13年12月から平成20年6月までの間に8回の会合を開催した。平成22年度からは,著作物再販協議会に代わって,関係業界に対する著作物再販ヒアリングを実施し,関係業界における運用の弾力化の取組等の実態を把握するとともにその取組を促している。

第3表 著作物再販制度の取扱いについて(概要)(平成13年3月23日)

平成19年10月以後,各府省が規制の新設又は改廃を行おうとする際,原則として,規制の事前評価の実施が義務付けられ,その際,規制による競争状況への影響分析(以下「競争評価」という。)についても行うこととされ,平成22年4月から試行的に実施されている。競争評価については,各府省は,規制等に関して,競争状況への影響・分析に関するチェックリスト(以下「競争評価チェックリスト」という。)の記入を行い,評価書と共に総務省に提出し,総務省は競争評価チェックリストを公正取引委員会へ送付することとされている。

平成27年度においては,総務省から88件の競争評価チェックリストを受領し,内容を精査した。

公正取引委員会は,競争評価チェックリストに記入するに当たっての考え方や検討方法について,随時,相談を受け付けている。

公正取引委員会は,以前から積極的に入札談合の摘発に努めているほか,平成6年7月に「公共的な入札に係る事業者及び事業者団体の活動に関する独占禁止法上の指針」を公表し,入札に係るどのような行為が独占禁止法上問題となるかについて具体例を挙げながら明らかにすることによって,入札談合の防止の徹底を図っている。

また,入札談合の防止を徹底するためには,発注者側の取組が極めて重要であるとの観点から,独占禁止法違反の可能性のある行為に関し,発注官庁等から公正取引委員会に対し情報が円滑に提供されるよう,各発注官庁等において,公共入札に関する当委員会との連絡担当官として会計課長等が指名されている。

公正取引委員会は,連絡担当官との連絡・協力体制を一層緊密なものとするため,平成5年度以降,「公共入札に関する公正取引委員会との連絡担当官会議」を開催している。平成27年度においては,国の本省庁との連絡担当官会議を平成27年11月24日に開催するとともに,国の地方支分部局等との連絡担当官会議を全国9か所で開催した。

また,公正取引委員会は,地方公共団体等の調達担当者等に対する独占禁止法や入札談合等関与行為防止法の研修会を開催するとともに,国,地方公共団体等が実施する調達担当者等に対する同様の研修会への講師の派遣及び資料の提供等の協力を行っている。平成27年度においては,研修会を全国で28回開催するとともに,国,地方公共団体及び特定法人(注)に対して289件の講師の派遣を行った。

(注)国又は地方公共団体が資本金の二分の一以上を出資している法人及び特別の法律により設立された法人のうち,国又は地方公共団体が法律により,常時,発行済株式の総数又は総株主の議決権の三分の一以上に当たる株式の保有を義務付けられている株式会社(政令で定めるもの等を除く。)をいう。

市場における公正かつ自由な競争を一層促進していくためには,独占禁止法の厳正な執行とともに,企業におけるコンプライアンスの向上が重要であり,これに関連した企業の取組を促していく必要があると考えられることから,公正取引委員会では,これまで,企業における独占禁止法に関するコンプライアンス活動の状況を調査し,改善のための方策等と併せて,報告書の取りまとめ・公表を行うとともに,その周知に努めている。

平成27年度においては,平成27年3月27日に公表した,外国競争法に関するコンプライアンスを推進するために有効と考えられる方策や留意点を取りまとめた報告書「我が国企業における外国競争法コンプライアンスに関する取組状況について~グローバル・ルールとしての取組を目指して~」について,経済団体等12団体における講演等を通じて周知を行った。

独占禁止法第8条の4は,独占的状態に対する措置について定めている。公正取引委員会は,独占禁止法第2条第7項に規定する独占的状態の定義規定のうち,事業分野に関する考え方についてガイドラインを公表しており,その別表には,独占的状態の国内総供給価額要件及び事業分野占拠率要件(国内総供給価額が1000億円超で,かつ,上位1社の事業分野占拠率が50%超又は上位2社の事業分野占拠率の合計が75%超)に該当すると認められる事業分野並びに今後の経済事情の変化によってはこれらの要件に該当することとなると認められる事業分野を掲載している(第4表)。

別表については,生産・出荷集中度の調査結果等に応じ逐次改定してきている(直近では,平成26年11月27日に改定)。その中でも特に集中度の高い業種については,生産,販売,価格,製造原価,技術革新等の動向,分野別利益率等について,独占禁止法第2条第7項第2号(新規参入の困難性)及び第3号(価格の下方硬直性,かつ,過大な利益率又は販売管理費の支出)の各要件に即し,企業の動向の監視に努めている。

第4表 別表掲載事業分野(29事業分野)

(注1) 本表は,公正取引委員会が行った平成24年の国内向け供給価額及び供給量に関する調査,その他現段階において利用し得る資料,統計等により,独占的状態の国内総供給価額要件及び事業分野占拠率要件に該当すると認められる事業分野並びに今後の経済事情の変化によってはこれらの要件に該当することとなると認められる事業分野(平成24年の国内総供給価額が950億円を超え,かつ,上位1社の事業分野占拠率が45%を超え又は上位2社の事業分野占拠率の合計が70%を超えると認められるもの)を掲げたものである。

(注2) 本表の商品順は「工業統計表」に,役務順は「日本標準産業分類」による。

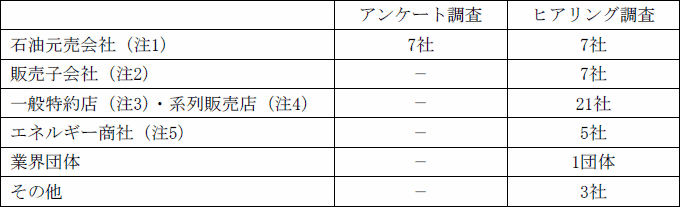

公正取引委員会は,平成25年7月,「ガソリンの取引に関する調査報告書」(以下「平成25年報告書」という。)を公表し,石油元売会社に対し,ガソリンの流通市場における公正な競争環境の整備を進める観点から改善を求め,その動向を注視することとしたところである。

その後,ガソリン販売業者に対するガソリンの仕切価格の決定方法に変更があったことなどガソリンの流通市場における競争環境に変化がうかがわれることから,改めてガソリンの流通実態を把握するためにフォローアップ調査を実施し,平成28年4月28日に「ガソリンの取引に関するフォローアップ調査報告書」を公表した。

調査対象品目:自動車ガソリンのうち,レギュラーガソリン

調査対象企業:

(注1) ①自ら石油精製を行い,又は出資等により密接な関係を有する石油精製会社が生産する石油製品を継続的に引き取り,かつ,②広域に所在する自社系列のSSで,自らのブランドを付したガソリンを系列特約店(注6)等に販売させている会社をいう。以下「元売」という。

(注2) 系列特約店のうち,元売の又は元売と同じ者を持株会社とする企業集団内の連結子会社又は持分法適用会社であって,主要な事業内容が国内における石油製品の販売である者をいう。

(注3) 系列特約店のうち,販売子会社,商社系特約店(注7)及び全農系特約店(注8)を除く者をいう。

(注4) 元売から商標の使用許諾を受けている事業者のうち,系列特約店を介してガソリンを購入している事業者をいう。

(注5) 伊藤忠エネクス㈱,三菱商事エネルギー㈱,丸紅エネルギー㈱,総合エネルギー㈱及び兼松ペトロ㈱を指す。

(注6) 元売から商標の使用許諾を受けている事業者のうち,元売との間で直接にガソリンを購入する旨の契約を締結している事業者をいう。

(注7) 系列特約店のうち,特定の元売のマークを掲げて商社(エネルギー商社を含む。)が事業を行っている系列特約店をいう。

(注8) 系列特約店のうち,特定の元売マークを掲げて全国農業協同組合連合会(以下「全農」という。)が事業を行っている系列特約店をいう。

元売は,現在,JXエネルギー㈱(以下「JX」という。),EMGマーケティング(同)(以下「EMG」という。),昭和シェル石油㈱(以下「昭和シェル」という。),出光興産㈱(以下「出光」という。),コスモ石油マーケティング㈱(以下「コスモ」という。),キグナス石油㈱及び太陽石油㈱の7社である。7社のうち,JX,出光及び旧コスモ石油㈱(注9)は資本金の額が1000億円を超えているほか,昭和シェルは342億円,EMGは200億円,その他事業者も資本金の額が20億円以上であり,元売はいずれも大規模な事業者である。

元売の分野では,近年,合併等により集中が進んできており,平成26年7月にも,EMGがMOCマーケティング㈱(旧三井石油㈱)の石油販売事業を譲り受けている。現在のガソリン販売量による元売各社の市場シェアは,JX,EMG,昭和シェル,出光及びコスモの上位5社の合計で約93%であり,5社が市場のほとんどを占めている。

また,市場シェアが第1位のJXは約33%,第2位のEMGは約19%となっており,両者の市場シェアの合計は50%を超えているところ,JXホールディングス㈱(JXの親会社)と東燃ゼネラル石油㈱(EMGの親会社)は平成29年4月の経営統合を目指している。

さらに,第3位の昭和シェルは約16%,第4位の出光は約15%となっており,両者の市場シェアの合計は30%を超えているところ,この両社も平成29年4月までの経営統合を目指している。

(注9) 旧コスモ石油㈱の資本金の額は1072億円。同社の燃料油販売関連事業については,平成27年10月にコスモ石油マーケティング㈱が承継。コスモ石油マーケティング㈱の資本金の額は10億円であるが,親会社であるコスモエネルギーホールディングス㈱の資本金の額は400億円,コスモエネルギーホールディングス㈱の子会社であるコスモ石油㈱(供給会社)及びコスモエネルギー開発㈱(資源開発会社)の資本金の額は1672億円及び100億円であり,4社の資本金の額の合計は2000億円を超えている。

平成26年度末において,系列特約店(販売子会社,商社系特約店,全農系特約店及び一般特約店)及び系列販売店が元売マークを掲げて運営するSS(サービスステーション)の数は,25,275箇所である。

元売が平成26年7月から平成27年6月までの間に,一般特約店向けに販売したガソリンの量は,元売のガソリン販売総量の約5割を占めているが,一般特約店は運営するSS数が1~3箇所の小規模特約店が大部分を占め,系列販売店は更に零細事業者が多いものとみられる。

他方,元売が平成26年7月から平成27年6月までの間に,販売子会社向けに販売したガソリンの量は,元売のガソリン販売総量の約2割を占めているが,販売子会社は大部分の一般特約店と比べて事業規模が大きいとみられる。同様に,元売が同期間において商社系特約店及び全農系特約店に販売したガソリンの量は,元売のガソリン販売総量の約7%を占めているが,商社系特約店及び全農系特約店も,大部分の一般特約店と比べて事業規模が大きいとみられる。

PBSS(注10)の多くは,エネルギー商社及び全農が運営しているものであるが,中には,大手スーパーやホームセンター等の流通業から参入した事業者が運営しているものもある。エネルギー商社及び全農は,系列特約店として元売からガソリンを購入し,系列SSに供給している一方,独自のマークの下で自らPBSSを運営し,又はPBSSにガソリンを供給している。

エネルギー商社は,自ら運営するPBSSに対する安定供給を図るために,元売との間で取引数量を定めて計画的に供給を受けているほか,元売からスポット的に供給を受けている。

平成27年3月末における登録SS数は33,510箇所であり,そのうちの11.4%は商社系PBSS及び全農系PBSSが占めている。また,平成22年度から平成26年度までの5年間で,全登録SS数は13.6%も減少している中,PBSSの数は6.5%の減少にとどまる。特に商社系PBSSの数は,むしろ1,266箇所から1,303箇所へ2.9%増加している。

(注10) 元売とは異なるエネルギー商社等による独自のプライベートブランドマークを掲げるSSをいう。

元売は,自社の製油所の近辺に所在する系列SSについては,製油所からタンクローリーで直接SSにガソリンを配送しているものの,それ以外の系列SSに対しては,ガソリンを一旦製油所からタンカー又はタンク車で油槽所(注11)に運び,そこからタンクローリーで配送している。

元売は,近年,物流効率化のため,複数の元売が共同で利用することができる共同油槽所の活用を進めている。また,元売の間では,いずれか一方が製油所又は油槽所を所有する地域において,同量のガソリンを相互に融通するバーター取引が行われている。

このように,元売の間で共同油槽所の活用が進むとともに,バーター取引が行われるようになった結果,元売が,他の元売が精製したガソリンを購入し,それを自社のガソリンとして系列特約店に販売することや,元売が,当該元売が精製したガソリンと他の元売が精製したガソリンを共同油槽所において混合したものを自社のガソリンとして系列SS向けに販売することが常態化している。

(注11) 製油所で生産されたガソリンを一時的に貯蔵しておき,タンクローリーに積み込むための設備を有する施設をいう。

系列玉とは,元売から,系列特約店及び系列販売店に対し,特約店契約に基づき,当該元売のブランドマークを掲げた系列SSで販売するために供給されるガソリンのことをいい,これ以外の経路によって流通するガソリンのことを業転玉という。

ガソリンは,原油を精製する際に灯油,軽油,重油等の石油製品と同時に生産される連産品であるため,需給状況に応じてガソリンの生産量だけを増減させることが困難な製品である。しかも,元売各社は製油所の集約化を進めているが,平成27年3月現在でも原油精製能力の合計は日産約62万キロリットルあり,石油製品の1日当たりの需要量である約53万キロリットルを17%程度上回っている。このためもあって,元売は,引き続き,ガソリンを系列ルート以外(業転ルート)にも供給している。ただし,業転玉といっても,エネルギー商社が元売から購入し,適正に販売しているガソリンは,品質上,系列玉と変わることがない。平成27年1月から12月までの間に(一社)全国石油協会が行った試買分析(41,207件)において,揮発油等の品質の確保等に関する法律(昭和51年法律第88号。以下「品確法」という。)による規格に合致しないガソリンがSSで流通していた事例は2件(0.005%)にすぎなかった。

平成26年7月から平成27年6月までの間に元売が販売したガソリンの総量は4789万キロリットルであり,そのうち系列SS向けに販売されたものは3771万キロリットル(元売のガソリン販売総量の78.8%)である。また,系列SS向けに販売したガソリンのうち一般特約店及び系列販売店に販売されたものは2407万キロリットル(50.3%),販売子会社に販売されたものは1009万キロリットル(21.1%),商社系特約店に販売されたものは341万キロリットル(7.1%)である。平成23年7月から平成24年6月までの間の販売数量と比較すると,元売が販売したガソリンの総量は5183万キロリットルから約400万キロリットル減少しており,そのうち系列SS向けに販売されたものは4069万キロリットル(元売のガソリン販売総量の78.5%)から約300万キロリットル減少している。系列SS向けの販売数量の減少は,一般特約店及び系列販売店に販売されたものが2700万キロリットル(52.1%)から約300万キロリットル減少したことによるものである。販売子会社に販売されたものは1009万キロリットル(19.5%)から販売数量に変化はない(元売のガソリン販売総量に占める割合は1.6%ポイント増加している。)。

他方,平成26年7月から平成27年6月までの間に元売が系列SS向け以外に販売したガソリンの数量は1017万キロリットル(元売のガソリン販売総量の21.2%)であり,そのうち37.9%に相当する385万キロリットル(8.0%)は商社に販売された後,業転玉として,主としてPBSS等に販売されている。平成23年7月から平成24年6月までの間の販売数量と比較すると,系列SS向け以外に販売されたものは1114万キロリットル(元売のガソリン販売総量の21.5%)から約100万キロリットル減少している(元売のガソリン販売総量に占める割合にほぼ変化はない。)。

a 仕切価格を一定のフォーミュラで取り決めている元売が価格体系等を見直す際の交渉,構成要素の額の説明等

元売による系列特約店向けの仕切価格については,基本的に,一定の算定式(フォーミュラ)を系列特約店との間で取り決めた上で当該算定式により決定している元売(フォーミュラ型の元売)と,仕切価格の総額のみを系列特約店に通知し個別交渉により決定している元売(非フォーミュラ型の元売)がある。

フォーミュラ型の元売においては,おおむね,①原油動向,国内製品市況等を踏まえて独自に算出した指標基準価格(製油所出荷ベース)に,②物流費及び③販売関連コストを加算し,④インセンティブを減算する算定式を,系列特約店との間で取り決めている。

①指標基準価格(製油所出荷ベース)については,約半数の元売は,平成20年頃以降,独自指標を算出する際に国内製品市況を考慮する比重を大きくする方法(市場価格重視型)を採用していたが,平成26年4月から7月にかけて,足元の原油コストを考慮する比重を大きくする方法(原油コスト重視型)に変更している。フォーミュラ型の元売は,当該変更を含め,価格体系等を見直す際には,交渉の機会を設け,一般特約店の意見を聴取しているとしているが,一般特約店からは,変更を一方的に通知されるのみであり十分な説明を受けていないという指摘もみられる。

②物流費については,SSごとの所在地,立地条件,配送数量等によって格差が生じることとなる。フォーミュラ型の元売は,一般特約店に対し,物流費の額を説明しているとしているが,説明の方法は元売によって書面と口頭に分かれるところ,一般特約店からは,口頭の説明では十分な開示といえないという指摘もみられる。

③販売関連コストについては,ほとんどの元売は,ブランド料(系列SSの設備費〔サインポール設置,店舗塗装費用〕,広告宣伝費,元売発行のカードシステムの運営費,POSシステム維持費等)及び販売諸経費(営業部門の人件費等)を勘案して算出している。

販売関連コストの額について,約半数の元売は全国一律としているが,残り約半数の元売は系列特約店ごとの取引の規模や経緯によって差を設けているとしている。また,複数の元売が,平成25年10月以降に,系列玉の販売関連コストの額を0.5~1円程度引き下げており(そのうち多くの元売は,自社の系列玉と業転玉の仕切価格差を縮小するための変更であるとしている一方,一部の元売は,業転玉の販売関連コストの額をそれ以上に引き下げている。),現在,多くの元売では3円程度となっている。他方,一般特約店からは,販売関連コストの負担額について,2円以下であれば許容できるという指摘や,3円は若干高いという指摘がみられる。

販売関連コストを構成要素として定めているフォーミュラ型の元売は,一般特約店に対し,その額,趣旨や用途を説明しているとしているが,額の説明の方法は元売によって書面と口頭に分かれており,一般特約店からは,趣旨や用途の説明は受けていないという指摘もみられる。

なお,一部の元売は販売関連コストをフォーミュラの構成要素としていない(販売関連コスト相当額は指標基準価格に包含される)が,一般特約店からは,説明を求めれば販売関連コスト相当額が何円程度かは説明を受けているという指摘もみられる。

④インセンティブについては,系列特約店の事業者単位の取引数量を基準として付与されるもの(特約店規模格差)と,個別のSS単位の取引数量を基準として付与されるもの(SS規模格差)がある。

約半数の元売は,平成25年10月以降に,取引数量に応じたインセンティブの最大値引き額を0.5~1円程度引き下げており(そのうち多くの元売は,特約店規模格差を全体的に圧縮したことで,全特約店の値引き額が引き下げられるが,大規模特約店と中小規模特約店の間の値引き額の格差は縮小することを意図した変更であるとしている。),現在,元売各社の特約店規模格差は最大0.5~2円程度,SS規模格差は最大1円程度(両者の合計で最大1~2円程度)の単価が設定されている。いずれも取引数量に左右されるものであるため,系列特約店の間には,最大で1~2円程度の仕切価格の開きが生じるものとなっている。

なお,一部の元売は,特約店規模格差のインセンティブを適用するに当たり,系列SS向けの取引数量のほか,それ以外の取引数量も,系列特約店の事業者単位の取引数量の算定に加えている。

フォーミュラ型の元売は,一般特約店に対し,インセンティブの体系又は額を書面で説明しているとしているが,元売によっては,体系を説明する書面を回収する場合もあるところ,一般特約店からは,書面を回収する場合には十分な開示といえないという指摘もみられる。

また,非フォーミュラ型の元売は,社内用に定めた一定の算定式があっても系列特約店には原則として開示していないが,元売によっては,説明を求める系列特約店に限り物流費や販売関連コストの額を口頭で説明している又は(指標基準価格に販売関連コストに相当するものを包含させているとする元売であっても)販売関連コスト相当額がおおむね何円程度かは口頭で説明している。

b 仕切価格の修正(通知価格の遡及的な引下げ)

一部の元売は,平成26年4月から7月にかけて,指標基準価格の算出方法を原油コスト重視型に変更したことに伴い,毎週の通知価格と国内製品市況のかい離が大きく,通知価格の引下げを行う必要があると判断した場合には,差別なく一律に,当月内において仕切価格の修正(通知価格の遡及的な引下げ)を行うこととした。

なお,当該仕切価格の修正は,系列玉と業転玉の双方に適用されている。

当該仕切価格の修正について,一般特約店からは,修正は毎月行われており,通知価格は建値化しているという指摘や,仕切価格が不透明になり収益管理ができないという指摘がみられるほか,修正の額は市況の実態とかい離しており,修正を行う基準を明確にすべきという指摘もみられる。

c 値引き交渉

ほとんどの元売は,平成25年調査時以前から,毎週の価格通知後に,系列特約店の申出を受けて個別に値引き交渉を行い,原則として当月内に最終的な仕切価格を確定している。個別交渉による値引きについて,一般特約店からは,大規模特約店は値引きを確実に受けられているが,小規模特約店は値引きを受けられるかどうか不確実であるという指摘もみられる。

なお,当該値引き交渉は,系列玉と業転玉の双方で実施されている。

d 系列特約店間の仕切価格差

系列特約店の平均仕切価格は一般特約店向けが最も高く,販売子会社向けが最も低かった。元売全体の一般特約店と販売子会社の仕切価格差(一般特約店向けと販売子会社向けの平均仕切価格の差)は,0.5~1.5円程度の間で推移しており,拡大又は縮小したという明確な傾向はみられない。最も大きな仕切価格差がみられる元売の系列でも,月間平均でおおむね1.5~2.5円程度の差であった。ただし,一般特約店の中には販売子会社に匹敵するような大規模特約店も存在する一方で,一般特約店は運営するSS数が1~3箇所の小規模特約店が大部分を占めるとみられるところ,小規模特約店についてみた場合の一般特約店と販売子会社の仕切価格差はより大きいものと考えられる。また,一般特約店からは,販売子会社との仕切価格差は余り感じないという指摘がみられる一方,販売子会社とは取引数量に応じたインセンティブ以上の仕切価格差があるという指摘もみられる。

元売は,系列特約店の形態別(販売子会社,商社系特約店及び一般特約店)で仕切価格体系の基準に差異を設けていないとしており,インセンティブ体系を設けている元売は,販売子会社向けと一般特約店向けの仕切価格における体系上の価格差はインセンティブのみ(系列特約店やSSの取引数量等に応じて最大1~2円程度,更に系列販売店に対する販売量について0.5~1円程度)であるとしている。

ほとんどの元売は,毎週の価格通知後に,系列特約店の申出を受けて個別に値引き交渉を行っており,インセンティブ体系を設けていない元売は,販売子会社向けと一般特約店向けの仕切価格における取引数量に応じた価格差も値引き交渉の結果として生じているとしている(当該元売は,値引き額は,販売関連コストの範囲内に抑えたいとしている。)。

今回,聴取調査を行った販売子会社は,近隣の安売店が安売りを行った場合,販売数量を維持するため,一定程度まで追随して小売価格の引下げを行っているが,SSのセルフ化及び油外事業の展開や,取引数量の大きさに応じたインセンティブを原資とすることにより,ガソリンの取扱数量の単位当たりのコストを削減できており,引下げを行っているときにも赤字にはなっていないとしている。

一般特約店等からも,販売子会社は率先した安売りや無理な価格設定まではしていないという指摘がみられる。ただし,一部の販売子会社については,率先した安売りや底値に張り付くような価格設定をしているという指摘もみられる。

元売は,系列特約店及び系列販売店に対し,特約店契約や商標使用許諾契約によって,当該元売の商標を掲げる系列SSにおいて自社が出荷したガソリンのみを販売することを義務付けるとともに,①商品の誤認又は他社のガソリンと混同を生ずるおそれのある行為,②自社の商標等を用いて他社の石油製品を混合したガソリン又は他社のガソリンを販売する行為,③商標等に関する元売の権利又は信用を侵害する行為,④他社のガソリンで当該元売が販売するものと同種又は類似の商品の販売行為等を行うことを禁じている。

元売は,その理由として,①元売のマークは商標であり,元売ブランドを形成する重要な要素であるため,そのマークの下で自社が出荷したガソリン以外を販売することは商標権の侵害に当たること,②他社のガソリンとの混合を認めると,品質に変更がないことを確認することができなくなってしまうので,品確法の趣旨に反する結果となるおそれがあることなどを挙げている。ただし,平成27年1月から12月までの間に(一社)全国石油協会が行った試買分析(41,207件)において,品確法による規格に合致しないガソリンがSSで流通していた事例は2件(0.005%)にすぎなかった。

a 自社業転玉の仕入実績と元売の対応等

元売は,系列特約店及び系列販売店の購入・販売する業転玉が,自社業転玉(石油製品流通証明書(注12)等により自社が出荷したものと確認できるものであり,かつ,自社製品以外のガソリンと混合されるおそれのないもの)である場合には,その取扱いを制限していないとしている。ただし,系列特約店及び系列販売店が元売に対し,自社業転玉について系列玉と同一の取扱いを求める事例は出てきていないとしている。

多くの一般特約店等は,自社業転玉の購入を積極的には希望していないとしている。しかし,一部の一般特約店等からは,エネルギー商社に自社業転玉の販売を求めたが断られたという指摘や,エネルギー商社に自社業転玉であることを示す石油製品流通証明書の発行を求めたが断られたという指摘もみられる。

多くのエネルギー商社は,自社業転玉を出荷元の系列特約店及び系列販売店に販売した事例はないが,それは元売からそのような取引をしないよう要請されたわけではなく,商道徳上自粛しているとしている。しかし,一部のエネルギー商社からは,元売から自社業転玉を自社の系列特約店及び系列販売店には販売しないよう要請されたことがあるという指摘もみられる。一部の一般特約店等からも,元売がエネルギー商社に対して自社業転玉を自社の系列特約店及び系列販売店には販売しないように圧力をかけているという指摘もみられる。

(注12) 石油製品の取引に際して製油所・油槽所からの商流及び実際の物流を記載したもの。

b 他社業転玉の仕入実績と元売の対応等

元売は,系列特約店及び系列販売店の購入・販売する業転玉が,他社業転玉(自社業転玉以外の業転玉)である場合であっても,そのことを理由として,一方的に取引を停止するなどにより系列特約店及び系列販売店に対して不当に不利益となるような行為は行っていないとしている。

一般特約店等からも,近年は,一方的な取引の停止,取引を停止する旨の警告等がなされることはなく,他社業転玉の購入・販売は望ましくない旨の注意がなされるにすぎないという指摘がみられる。

しかし,一部の一般特約店等からは,元売から看板を取り上げると脅されたため他社業転玉の取扱量を大幅に減らすことを余儀なくされたという指摘や,個別の値引き交渉において他社業転玉を購入・販売している系列特約店は値引き額を少なくされているという指摘もみられる。

c 系列玉と業転玉の仕切価格差

元売全体の系列玉と業転玉の仕切価格差(注13)は,平成25年10月まではおおむね4~5円程度で推移していたところ,平成25年11月以降はおおむね3~4円程度で推移しており,縮小傾向がみられる。

元売別の系列玉と業転玉の仕切価格差をみると,元売の系列によって水準が異なり,月平均で最大7円程度の差となる月がある元売や,2円程度の差にとどまる元売がみられる。

一般特約店からは,系列玉と業転玉に適正なブランド料の範囲内の仕切価格差が生じることは仕方がないが,仕切価格差として許容できる水準は2~3円程度までであるという指摘がみられる。

系列玉最高平均価格(注14)と業転玉最低平均価格(注15)の差は,平成26年9月まではおおむね7~10円程度の間で推移していたところ,平成26年10月から平成27年1月の価格下降局面で拡大(おおむね11~16円程度に拡大)し,再度おおむね9~12円程度の間で推移するが,平成27年7月ないし8月の価格下降局面で再度拡大(おおむね12~16円程度に拡大)している。

(注13) 系列玉と業転玉の平均仕切価格の差をいう。

(注14) 元売別の系列玉の平均仕切価格のうち最も高い価格をいう。

(注15) 元売別の業転玉の平均仕切価格のうち最も低い価格をいう。

系列特約店は,特定の元売にガソリンの供給を依存している。元売は,資本金の額が1000億円を超える者を含む大規模な事業者である一方で,系列特約店(特に一般特約店)の多くは運営するSS数が1~3箇所の小規模特約店であるとみられる。

また,系列特約店が取引先である元売を変更した場合には元売が発行しているクレジットカードの顧客が失われる懸念があること,ブランドを変更すると信用力・集客力が低下する懸念があること,系列特約店は特定の元売と取引するに際し当該元売に関連する投資を行っていること等を考え合わせると,系列特約店にとっては,取引先を他の元売等に変更することが事業経営上大きな支障をもたらすことが多い。したがって,一般的にみると,元売は,系列特約店に対して優越的な地位にあるものと考えられる。

前記(1)の状況を踏まえると,元売と系列特約店等の取引に関しては,公正な競争の確保がなされ,ガソリン流通全体の活力の創出につながるように,次のような点について適正なものとしなければならない。

前記(1)エ(ア)aで述べたように,仕切価格を一定のフォーミュラで取り決めている元売は,系列玉の仕切価格について,製油所出荷ベースの指標基準価格,物流費,販売関連コスト及びインセンティブの各構成要素の額をフォーミュラに当てはめて計算することとなる。この場合,フォーミュラの各構成要素の額が開示されていない一般特約店においては,仕切価格の妥当性について,自主的・合理的な判断を行うことが困難となる。特に販売関連コストについては,現在,多くの元売では3円程度となっているが,一般特約店からは,2円以下であれば許容できるという指摘や,3円は若干高いという指摘もみられるところ,一般特約店が元売から受けている便益に見合ったものかどうかを判断できるよう,その趣旨や用途を説明する必要がある。

平成25年報告書公表後に,公正取引委員会は元売各社に対し,仕切価格を一定のフォーミュラで取り決めている場合には,一般特約店に対し,仕切価格の総額だけではなく,各構成要素の額を請求書等に明記すること,また,仕切価格における価格体系やその構成要素の額を見直す場合には,見直した結果を一方的に通知するのではなく,交渉の機会を設けて一般特約店の意見を聴くこと,さらに,販売関連コストの額を一方的に通知するのではなく,販売関連コストの額の決まり方について疑義が生じないように,また一般特約店の理解を十分に得られるようにするため,説明及び意見交換を定期的に行い算出根拠の透明化を図ることを要請している。

今般の調査の結果,仕切価格を一定のフォーミュラで取り決めている元売は,価格体系等を見直す際には,一般特約店に説明を行い交渉の機会を設けて一般特約店の意見を聴取しており,各構成要素の額及び販売関連コストの趣旨や用途も説明しているとしている。しかし,一般特約店からは,価格体系等の変更を一方的に通知されるのみであり十分な説明を受けていないという指摘,各構成要素の額の説明の方法(口頭のみ又は書面を回収される。)が十分でないという指摘,販売関連コストの趣旨や用途の説明は受けていないという指摘もみられる。

このため,仕切価格を一定のフォーミュラで取り決めている元売は,価格体系等を見直す際の交渉並びに各構成要素の額及び販売関連コストの趣旨や用途の説明を十分に行う必要がある。また,一部の元売は販売関連コストをフォーミュラの構成要素としていない(販売関連コスト相当額は指標基準価格に包含される。)が,一般特約店からは,説明を求めれば販売関連コスト相当額が何円程度かは説明を受けているという指摘もみられるところ,趣旨や用途の説明と併せて額についても可能な範囲の説明は行う必要がある。

また,仕切価格の総額のみを系列特約店に通知し個別交渉により決定している元売は,社内用に定めた一定の算定式があっても系列特約店には原則として開示していないが,元売によっては,説明を求める系列特約店に限り物流費や販売関連コストの額を口頭で説明している又は(指標基準価格に販売関連コストに相当するものを包含させているとする元売であっても)販売関連コスト相当額がおおむね何円程度かは口頭で説明しているところ,個別交渉を有効に行うことができるようにする観点から,社内用の算定式であっても,販売関連コストの趣旨や用途の説明と併せて,各構成要素の額についても可能な範囲の説明は行う必要がある。

前記(1)エ(ア)bで述べたように,一部の元売が,自らの判断により,差別なく一律に,当月内に行っているとしている仕切価格の修正(通知価格の遡及的な引下げ)について,一般特約店からは,仕切価格の修正は毎月行われており,通知価格は建値化しているという指摘や,仕切価格が不透明になり収益管理ができないという指摘がみられるほか,修正の額は市況の実態とかい離しており,修正を行う基準を明確にすべきという指摘もみられる。

市況の変動に応じて当月内に仕切価格の修正(通知価格の遡及的な引下げ)を実施(注16)すること自体は直ちに独占禁止法上問題となるものではないが,基準の不明確な仕切価格の修正を一方的に実施する場合には,元売の販売政策に従わせやすくする効果を生じ,相手方の事業活動を制限することとなりやすいため,元売においては,仕切価格の修正(通知価格の遡及的な引下げ)の実施基準を可能な範囲で明確にし,取引の相手方に示す必要がある。また,仕切価格の修正が恒常的に行われている場合には,取引条件を不透明にし,系列特約店及び系列販売店による自主的・合理的な経営行動を阻害するおそれもあるため,当初の仕切価格の額を可能な範囲でより市況の実態に即したものとするなどの見直しも併せて行う必要がある。

(注16) 修正後の仕切価格を翌月に発行する当月分請求書に記載している。

前記(1)エ(ア)cで述べたように,ほとんどの元売が,系列特約店の申出を受けて,原則として当月内に行っている個別の値引き交渉について,一般特約店からは,大規模特約店は値引きを確実に受けられているが,小規模特約店は値引きを受けられるかどうか不確実であるという指摘もみられる。

元売が系列特約店との個別の値引き交渉に応じ,原則として当月内に仕切価格の引下げを実施(注17)した結果として,系列特約店ごとに引下げの有無・水準が異なること自体は直ちに独占禁止法上問題となるものではないが,系列特約店の仕切価格について,個別の値引き交渉により,特定の系列特約店を競争上著しく有利又は不利にさせるなど,合理的な理由なく差別的な取扱いをし,一般特約店の競争機能に直接かつ重大な影響を及ぼすことにより公正な競争秩序に悪影響を与える場合には,独占禁止法上問題(差別対価等)となることに留意する必要がある。

(注17) 値引き交渉の結果としての最終的な仕切価格を確定し,翌月に発行する当月分請求書に記載している。

前記(1)エ(ア)dで述べたように,総じて仕切価格が最も高かったのは一般特約店であり,最も低かったのは販売子会社であった。一般特約店からは,販売子会社との仕切価格差は余り感じないという指摘がみられる一方,販売子会社とは取引数量に応じたインセンティブ以上の仕切価格差があるとする指摘もみられる。

取引数量に基づくインセンティブの額の差異,個別の値引き交渉による減額の差異等により,販売子会社向けの仕切価格が一般特約店向けの仕切価格より低額となること自体は直ちに独占禁止法上問題となるものではないが,販売子会社に対し,同一商圏の一般特約店に比して取引条件,取引内容の相違を超えて著しく低い仕切価格で販売するなど,合理的な理由なく差別的な取扱いをし,一般特約店の競争機能に直接かつ重大な影響を及ぼすことにより公正な競争秩序に悪影響を与える場合には,独占禁止法上問題(差別対価等)となることに留意する必要がある。

前記(1)エ(イ)で述べたように,販売子会社は,近隣の安売店が安売りを行った場合,販売数量を維持するため,一定程度まで追随して小売価格の引下げを行っているが,SSのセルフ化及び油外事業の展開や,取引数量の大きさに応じたインセンティブを原資とすることにより,ガソリンの取扱数量の単位当たりのコストを削減できており,引下げを行っているときにも赤字にはなっていないとしているものの,一般特約店等からは,一部の販売子会社については,率先した安売りや底値に張り付くような価格設定をしているという指摘もみられる。

販売子会社が安売りを行うこと自体は直ちに独占禁止法上問題となるものではないが,油外事業の収益をガソリン事業に補填すること,元売から付与されたインセンティブを特定SSが有利となるように配分することなどにより,他の商品の供給による利益その他の資金を投入するのでなければ供給を継続することができないような低価格を設定するなど,不当に低い対価で供給し,他の事業者の事業活動を困難にさせるおそれがある場合には,独占禁止法上問題(不当廉売)となることに留意する必要がある。

前記(1)ウで述べたように,元売は,系列ルートを通じて系列SS向けにガソリンを販売しているほか,ガソリン販売総量の約2割を系列SS以外向けにも販売している。この系列SS以外向けのうちエネルギー商社に販売されるガソリン(ガソリン販売総量の8%)は,系列玉よりも安い価格で販売されている。前記(1)エ(ウ)cで述べたように,元売全体の系列玉と業転玉の仕切価格差は4~5円程度から3~4円程度へ縮小傾向がみられるが,系列玉最高平均価格と業転玉最低平均価格の差は7~12円程度あり,価格下降局面では更に拡大している。エネルギー商社は,自ら運営するPBSSに対する安定供給を図るために,元売との間で取引数量を定めて計画的に供給を受けているほか,元売からスポット的に供給を受けている。PB販売店は,より有利な条件でガソリンを購入できるよう自由に調達先を選ぶことが可能である。これに対し,前記(1)エ(ウ)で述べたように,系列特約店は,元売との特約店契約や商標使用許諾契約によって当該元売が出荷したガソリン以外販売できないこととされている。

平成25年報告書公表後に,公正取引委員会は元売各社に対し,系列特約店における業転玉の取扱いを一律に制限・禁止するのではなく,系列特約店の業転玉の取扱いについて,系列特約店等の意見を踏まえ,一定のルールを策定することを要請している。

その後,この一定のルールの具体策として,公正取引委員会は元売各社に対し,①元売が商社に販売し,商社から系列特約店及び系列販売店に販売されるものを含め,自社が出荷したガソリンについては,その販売経路の如何を問わず,系列玉と同等の取扱いとすること,②自社製品以外のガソリンを自社の系列特約店及び系列販売店が購入・販売したことを理由として,一方的に,取引の停止,給油所の運営委託の解除,今後の取引に影響があると受け取られるような通知を行ったりすることなどにより,系列特約店及び系列販売店に対して不当に不利益となるような行為を行わないことを要請している。

元売は,系列特約店及び系列販売店の購入・販売する業転玉が,自社業転玉(石油製品流通証明書等により自社が出荷したものであることを確認できるガソリンであり,かつ,自社製品以外のガソリンと混合されるおそれのないもの)である場合については,それがどのような流通経路によって販売されたものであったとしても,自社の系列特約店及び系列販売店が購入・販売することを制限しないとしている。しかし,多くのエネルギー商社は,自社業転玉を出荷元の系列特約店及び系列販売店に販売することは商道徳上自粛しているとしており,自社業転玉について活発な取引は行われていないようである。また,一部の一般特約店等からは,エネルギー商社に自社業転玉の販売を求めたが断られたという指摘や,エネルギー商社に自社業転玉であることを示す石油製品流通証明書の発行を求めたが断られたという指摘もみられる。

また,一部のエネルギー商社からは,元売から自社業転玉を自社の系列特約店及び系列販売店には販売しないよう要請されたことがあるという指摘もみられる。一部の一般特約店等からも,元売がエネルギー商社に対して自社業転玉を自社の系列特約店及び系列販売店には販売しないように圧力をかけているという指摘もみられる。

元売がエネルギー商社に対し,エネルギー商社が自社業転玉を自社の系列特約店及び系列販売店に販売することを制限することにより,エネルギー商社の事業活動を不当に拘束する場合には,独占禁止法上問題(拘束条件付取引)となることに留意する必要がある。

また,エネルギー商社が,自らの判断で,自社業転玉を出荷元の系列特約店及び系列販売店に販売することを自粛することや,自社業転玉の石油製品流通証明書を発行しないことは,直ちに独占禁止法上問題となるものではないが,元売は,エネルギー商社が自社業転玉を自社の系列特約店及び系列販売店に自由に販売できることに留意する必要があり,ガソリンの流通市場の公正な競争の確保という観点からは,自社業転玉について出荷元の系列特約店及び系列販売店がエネルギー商社から自由に購入することが可能となることが望ましい。

元売は,系列特約店及び系列販売店に対し,①元売のマークは商標であり,元売ブランドを形成する重要な要素であるため,そのマークの下で自社が出荷したガソリン以外を販売することは商標権の侵害に当たること,②他社のガソリンとの混合を認めると,品質に変更がないことを確認することができなくなってしまうので,品確法の趣旨に反する結果となるおそれがあることなどを理由として,自社が出荷したガソリンと他社のガソリンを混合して販売することを禁じている。

しかしながら,他社のガソリンといえども,エネルギー商社が元売から購入し,適正に販売しているガソリンについては,品質上,自社が出荷したガソリンと変わることがない。実際,平成27年1月から12月までの間に(一社)全国石油協会が行った試買分析(41,207件)において,品確法による規格に合致しないガソリンがSSで流通していた事例は2件(0.005%)にすぎなかった。また,元売の間で共同油槽所の活用が進むとともに,バーター取引が行われるようになった結果,元売が,他の元売が精製したガソリンを購入し,それを自社のガソリンとして系列特約店に販売することや,元売が,当該元売が精製したガソリンと他の元売が精製したガソリンを共同油槽所において混合したものを自社のガソリンとして系列SS向けに販売することが常態化している。さらに,現行の系列玉の仕切価格決定方式においても,依然として系列玉と業転玉の価格差の存在が常態化している。

元売が,自社のブランド価値や商標権の観点から,系列特約店及び系列販売店における他社業転玉(自社業転玉以外の業転玉)の取扱いを制限・禁止すること自体は直ちに独占禁止法上問題となるものではないが,元売によって業転玉が安定的に供給されるようになっており,かつ,系列玉と業転玉の価格差の存在が常態化している現状においては,系列特約店及び系列販売店における他社業転玉の取扱いを理由として,一方的に取引を停止するなどにより系列特約店及び系列販売店に対して不当に不利益となるような行為は,ガソリンの流通市場の公正な競争の確保という観点からは不適切なものであると考えられる。

元売は,系列特約店及び系列販売店の購入・販売する業転玉が,他社業転玉である場合であっても,そのことを理由として,一方的に取引を停止するなどにより系列特約店及び系列販売店に対して不当に不利益となるような行為は行っていないとしている。一般特約店等からも,近年は,一方的な取引の停止,取引を停止する旨の警告等がなされることはなく,他社業転玉の購入・販売は望ましくない旨の注意がなされるにすぎないという指摘がみられる。しかし,一部の一般特約店等からは,元売から看板を取り上げると脅されたため他社業転玉の取扱量を大幅に減らすことを余儀なくされたという指摘や,個別の値引き交渉において他社業転玉を購入・販売している系列特約店は値引き額を少なくされているという指摘もみられる。そのような行為が行われていれば,ガソリンの流通市場の公正な競争の確保という観点からは不適切なものであると考えられる。

第一に,前記(2)アに述べてきたように,元売は,系列特約店,特に一般特約店にとって相対的に高い仕切価格を設定しているところ,今回の調査においても,その仕切価格の設定に当たり,仕切価格を一定のフォーミュラで取り決めている元売が,価格体系等を見直す際の交渉,各構成要素の額及び販売関連コストの趣旨や用途の説明を十分に行っていない場合がある旨の指摘がみられるなど,仕切価格決定方式について平成25年調査後に公正取引委員会が改善を要請した点が必ずしも十分に改善されたとはいえない状況が認められる。また,前記(2)ウに述べてきたように,元売は,自社が精製したガソリンをエネルギー商社に販売し,それが安価な業転玉として供給されているところ,今回の調査において,元売は,自社業転玉について,それがどのような流通経路によって販売されたものであったとしても,自社の系列特約店及び系列販売店が購入・販売することを制限しないとしている。しかし,多くのエネルギー商社は,自社業転玉を出荷元の系列特約店及び系列販売店に販売することは商道徳上自粛しているとしており,元売がエネルギー商社に対し,そのような取引を行わないよう圧力をかけているという指摘もみられるなど,自社業転玉の取扱制限について平成25年調査後に公正取引委員会が改善を要請した点に関し,系列特約店及び系列販売店が自社業転玉を自由に購入・販売することが妨げられている状況が認められる。また,元売がブランド価値や商標権の観点から,系列特約店及び系列販売店における他社業転玉の取扱いを制限・禁止すること自体は直ちに独占禁止法上問題となるものではないが,今回の調査において,元売は,自社の系列特約店及び系列販売店が他社業転玉を購入・販売した場合であっても,そのことを理由として,一方的に取引を停止するなどにより系列特約店及び系列販売店に対して不当に不利益となるような行為は行っていないとしている。一般特約店等からも,近年は,一方的な取引の停止,取引を停止する旨の警告等がなされることはないという指摘もみられるなど,他社業転玉の取扱制限について平成25年調査後に公正取引委員会が改善を要請した点は一定の改善が認められるものの,一部には,元売から看板を取り上げると脅されたため他社業転玉の取扱量を大幅に減らすことを余儀なくされたという指摘や,個別の値引き交渉において他社業転玉を購入・販売していると値引き額を少なくされているという指摘もみられるなど,改善が徹底されているとはいえない状況も認められる。これらの指摘の内容は,一般的にみて,取引上優越した立場にある元売が,一般特約店に対し,一方的に,競争上不利な取引条件を課しているおそれのあるものであって,ガソリンの流通市場における公正な競争の確保という観点からみて不適切なものであり,一層の改善を要するものであると考えられる。また,元売がエネルギー商社に対し,エネルギー商社が自社業転玉を自社の系列特約店及び系列販売店に販売することを制限することにより,エネルギー商社の事業活動を不当に拘束する場合には,独占禁止法上問題となることに留意する必要がある。また,エネルギー商社が,自らの判断で,自社業転玉を出荷元の系列特約店及び系列販売店に販売することを自粛することや,自社業転玉の石油製品流通証明書を発行しないことは,直ちに独占禁止法上問題となるものではないが,元売は,エネルギー商社が自社業転玉を自社の系列特約店及び系列販売店に自由に販売できることに留意する必要があり,ガソリンの流通市場の公正な競争の確保という観点からは,自社業転玉について出荷元の系列特約店及び系列販売店がエネルギー商社から自由に購入することが可能となることが望ましい。

第二に,前記(2)アで述べてきたように,一部の元売が,自らの判断により,差別なく一律に,当月内に行っているとしている仕切価格の修正(通知価格の遡及的な引下げ)については,仕切価格の修正が毎月行われており,通知価格は建値化しているという指摘や,仕切価格が不透明になり収益管理ができないという指摘がみられるほか,修正の額は市況の実態とかい離しており,修正を行う基準を明確にすべきという指摘もみられる。市況の変動に応じて当月内に仕切価格の修正を実施すること自体は直ちに独占禁止法上問題となるものではないが,基準の不明確な仕切価格の修正を一方的に実施する場合には,元売の販売政策に従わせやすくする効果を生じ,相手方の事業活動を制限することとなりやすいため,仕切価格の修正(通知価格の遡及的な引下げ)の実施基準を可能な範囲で明確にし,取引の相手方に示す必要があると考えられる。また,仕切価格の修正が恒常的に行われている場合には,取引条件を不透明にし,系列特約店及び系列販売店による自主的・合理的な経営行動を阻害するおそれもあるため,当初の仕切価格の額を可能な範囲でより市況の実態に即したものとするなどの見直しも併せて行う必要があると考えられる。

第三に,前記(2)アで述べてきたように,ほとんどの元売が原則として当月内に行っている個別の値引き交渉については,大規模特約店と小規模特約店で,値引きを受けられる確実性において差別的な取扱いが行われているという指摘がみられる。また,前記(2)イで述べてきたように,一般特約店と販売子会社の間には取引数量に応じたインセンティブ以上の仕切価格差があるとする指摘もみられる。取引数量に応じたインセンティブ,個別の値引き交渉等により仕切価格に差異が生じること自体は直ちに独占禁止法上問題となるものではないが,仕切価格について合理的な理由なく差別的な取扱いをし,一般特約店の競争機能に直接かつ重大な影響を及ぼすことにより公正な競争秩序に悪影響を与える場合には,独占禁止法上問題となることに留意する必要があると考えられる。

第四に,前記(2)イに述べてきたように,販売子会社は,近隣の安売店が安売りを行った場合,販売数量を維持するため,一定程度まで追随して小売価格の引下げを行っているが,SSのセルフ化及び油外事業の展開や,取引数量の大きさに応じたインセンティブを原資とすることにより,ガソリンの取扱数量の単位当たりのコストを削減できており,引下げを行っているときにも赤字にはなっていないとしているものの,一部の販売子会社については,率先した安売りや底値に張り付くような価格設定をしているという指摘もみられる。販売子会社が安売りを行うこと自体は直ちに独占禁止法上問題となるものではないが,他の商品の供給による利益その他の資金を投入するのでなければ供給を継続することができないような低価格を設定するなど,不当に低い対価で供給し,他の事業者の事業活動を困難にさせるおそれがある場合には,独占禁止法上問題となることに留意する必要があると考えられる。

公正取引委員会としては,元売各社に対し,第一から第四まで掲げた諸点について前記(2)の観点から適切な対応を求めるとともに,エネルギー商社に対し,ガソリンの取引に関するフォローアップ調査報告書の内容を説明し,自社業転玉を出荷元の系列特約店及び系列販売店が自由に購入・販売することが可能となるような対応を促すこととする。

また,差別対価,不当廉売,拘束条件付取引,優越的地位の濫用等の独占禁止法に違反する疑いのある具体的事実に接した場合には,厳正に対処するとともに,元売の経営統合が実現した場合の新会社における対応を含め,引き続き,ガソリンの流通の動向を注視していく。