第2部 各論

独占禁止法第4章は,事業支配力が過度に集中することとなる会社の設立等の禁止(第9条)及び銀行業又は保険業を営む会社の議決権取得・保有の制限(第11条)について規定しているほか,一定の取引分野における競争を実質的に制限することとなる場合及び不公正な取引方法による場合の会社等の株式取得・所有,役員兼任,合併,分割,共同株式移転及び事業譲受け等の禁止並びに一定の条件を満たす企業結合についての届出義務(第10条及び第13条から第16条まで)を規定している。公正取引委員会は,これらの規定に従い,企業結合審査を行っている。

また,公正取引委員会は,いわゆる第2次審査を行って排除措置命令を行わない旨の通知をした場合等について,当該審査結果を公表するほか,届出を受理した事案等のうち,企業結合を計画している事業者の参考に資すると思われる事案については,一定の取引分野の画定の考え方や独占禁止法上の判断の理由等についてできるだけ詳細に記載し,その内容を公表している。

独占禁止法第9条第1項及び第2項の規定では他の国内の会社の株式を取得し,又は所有することにより事業支配力が過度に集中することとなる会社の設立・転化を禁止しており,当該会社及び子会社(注)の総資産合計額が,①持株会社については6000億円,②銀行業,保険業又は第一種金融商品取引業を営む会社(持株会社を除く。)については8兆円,③一般事業会社(①及び②以外の会社)については2兆円を超える場合には,①毎事業年度終了後3か月以内に当該会社及び子会社の事業報告書を提出すること(独占禁止法第9条第4項),②当該会社の新設について設立後30日以内に届け出ること(独占禁止法第9条第7項)が義務付けられている。

平成27年度において,独占禁止法第9条第4項の規定に基づき提出された会社の事業報告書の件数は104件であり,独占禁止法第9条第7項の規定に基づく会社設立届出書の件数は2件であった。

(注)会社がその総株主の議決権の過半数を有する他の国内の会社をいう。この場合において,会社及びその一若しくは二以上の子会社又は会社の一若しくは二以上の子会社がその総株主の議決権の過半数を有する他の国内の会社は,当該会社の子会社とみなす。

独占禁止法第11条第1項の規定では,銀行業又は保険業を営む会社が他の国内の会社の議決権をその総株主の議決権の5%(保険会社は10%)を超えて取得・保有してはならないとされている。ただし,あらかじめ公正取引委員会の認可を受けるなど一定の要件を満たした場合は,同項の規定の適用を受けない(同条第1項ただし書,第2項)。

平成27年度において,公正取引委員会が認可した銀行業又は保険業を営む会社の議決権取得・保有の件数は3件であった。このうち,独占禁止法第11条第1項ただし書の規定に基づくものはなく,独占禁止法第11条第2項の規定に基づくものが3件であり,全て銀行業を営む会社に係るものであった。また,外国会社に係るものはなかった(なお,銀行又は保険会社の議決権取得・保有の制限に係る認可についての詳細は,附属資料4-1表参照)。

(1) 一定の条件を満たす会社が,株式取得,合併,分割,共同株式移転及び事業譲受け等(以下「企業結合」という。)を行う場合には,それぞれ独占禁止法第10条第2項,第15条第2項,第15条の2第2項及び第3項,第15条の3第2項又は第16条第2項の規定により,公正取引委員会に企業結合に関する計画を届け出ることが義務付けられている(ただし,合併等をしようとする全ての会社が同一の企業結合集団に属する場合等については届出が不要である。)。

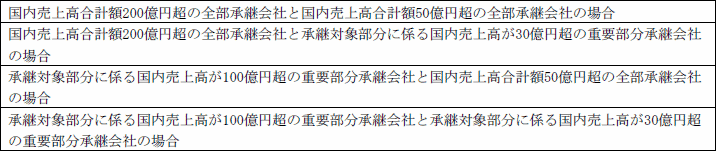

企業結合に関する計画の届出が必要な場合は,具体的には次のとおりである。

(注1) 会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等をいう。

(注2) ただし,あらかじめ届出を行うことが困難である場合として公正取引委員会規則で定める場合は,届出が不要である。

![]()

![]()

![]()

(2) 平成27年度において,独占禁止法第10条第2項等の規定に基づく企業結合に関する計画の届出を受理した件数は295件であった。

(3) 公正取引委員会は,企業結合により一定の取引分野における競争を実質的に制限することとなるかについて調査を行っている。

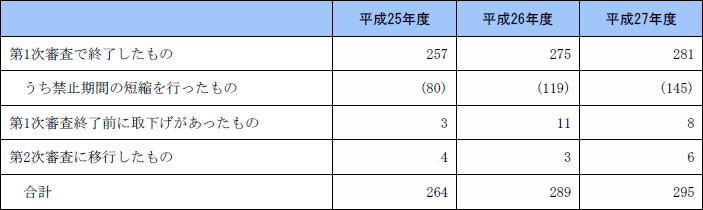

平成27年度に届出を受理した295件のうち,届出受理の日から独占禁止法第10条第9項(第15条第3項,第15条の2第4項,第15条の3第3項及び第16条第3項の規定により準用する場合を含む。)に規定する報告等の要請を行う日の前日まで(報告等の要請を行わない場合は,排除措置命令を行わない旨の通知を行う日まで)の期間に行う第1次審査で終了した件数は281件,報告等の要請を行う日から排除措置命令前の通知を行う日まで(同通知をしない場合は,排除措置命令を行わない旨の通知を行う日まで)の期間に行う第2次審査に移行した件数は6件であった。

平成27年度に届出を受理した295件のうち,独占禁止法第10条第8項ただし書(第15条第3項,第15条の2第4項,第15条の3第3項及び第16条第3項の規定により準用する場合を含む。)の規定に基づき,企業結合をしてはならない期間を短縮した件数は145件であった。

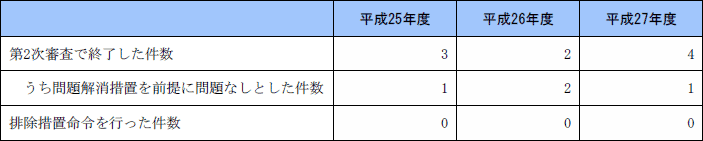

(4) 平成27年度において,独占禁止法第10条第1項,第15条第1項,第15条の2第1項,第15条の3第1項又は第16条第1項の規定に違反するとして,同法第17条の2第1項の規定に基づき排除措置命令を行ったものはなかった。

(5) 平成27年度において,届出会社が一定の適切な措置(問題解消措置)を講じることを前提に独占禁止法上の問題はないと判断した件数は1件であった。

(6) 平成27年度において,産業競争力強化法(平成25年法律第98号)第28条第1項の規定に基づく協議を受けた件数は3件であった。

第1表 過去3年度に受理した届出の処理状況

第2表 過去3年度における第2次審査の処理状況

(注)当該年度に受理したか否かにかかわらず,当該年度において処理したものについて記載している。

平成27年度における株式取得の届出受理件数は,222件であり,前年度の届出受理件数231件に比べ減少している(対前年度比3.9%減)。

平成27年度における合併の届出受理件数は,23件であり,前年度の届出受理件数12件に比べ増加している(対前年度比91.7%増)。

平成27年度における分割の届出受理件数は,17件であり,前年度の届出受理件数20件に比べ減少している(対前年度比15.0%減)。

平成27年度における共同株式移転の届出受理件数は,6件であり,前年度の届出受理件数7件に比べ減少している(対前年度比14.3%減)。

平成27年度における事業譲受け等の届出受理件数は,27件であり,前年度の届出受理件数19件に比べ増加している(対前年度比42.1%増)。

平成27年度に届出を受理した企業結合を国内売上高合計額別,総資産額別,態様別,業種別及び形態別でみると,次のとおりである(第3表から第15表。企業結合の詳細な統計については,附属資料4-2以下参照)。

平成27年度の企業結合に関する計画の届出受理件数について,それぞれ国内売上高合計額別にみると,次のとおりである。

株式取得会社の国内売上高合計額が5000億円未満の会社による株式取得が過半を占めている(第3表参照)。

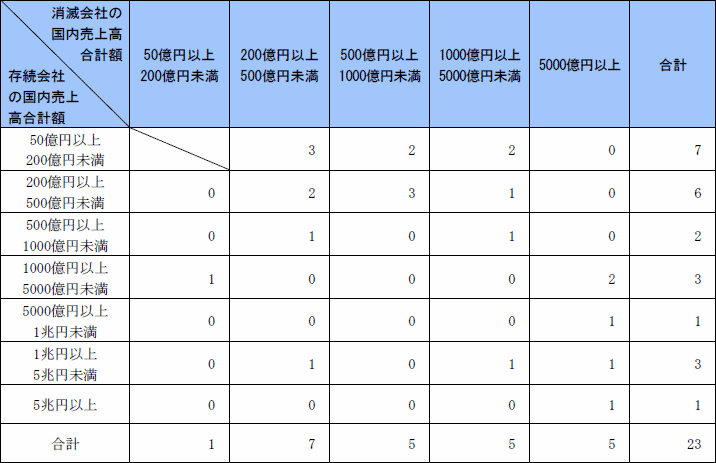

存続会社の国内売上高合計額が500億円未満の会社による合併が過半を占めている(第5表参照)。

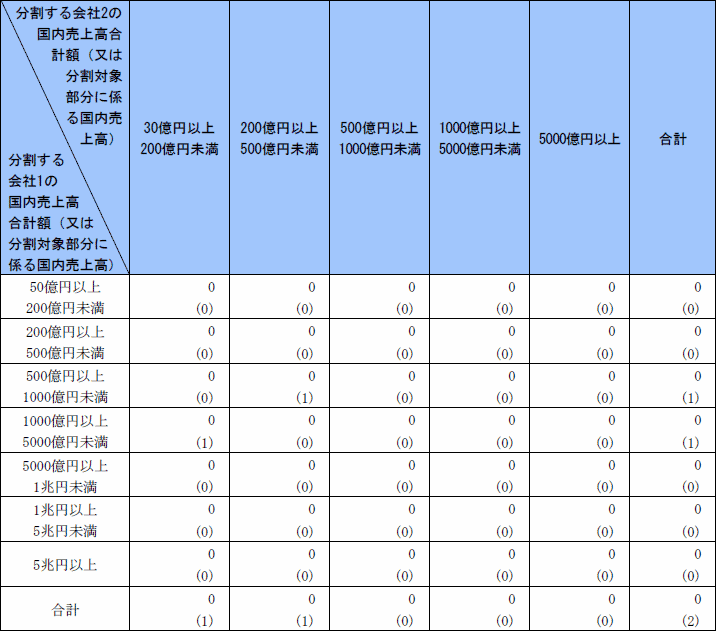

共同新設分割をする会社のうち,国内売上高合計額が最も大きい会社の国内売上高合計額が5000億円未満の会社による共同新設分割が全てである(第7表参照)。

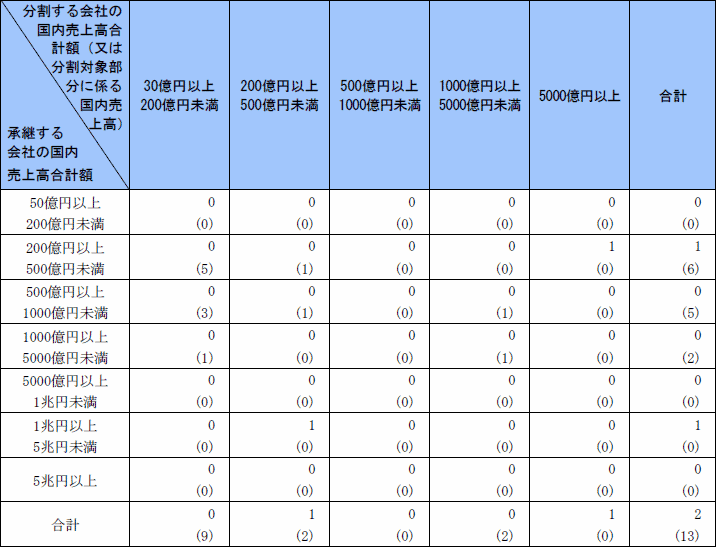

事業を承継する会社の国内売上高合計額が1000億円未満のものが過半を占めている(第9表参照)。

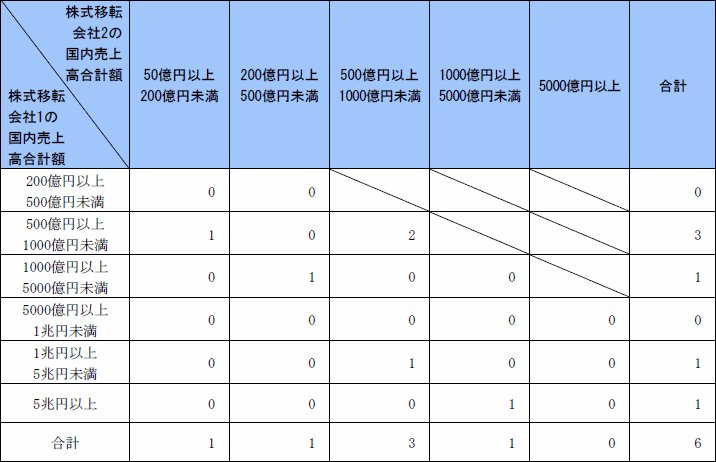

共同株式移転をする会社のうち,国内売上高合計額が最も大きい会社の国内売上高合計額が5000億円未満の会社による共同株式移転が過半を占めている(第11表参照)。

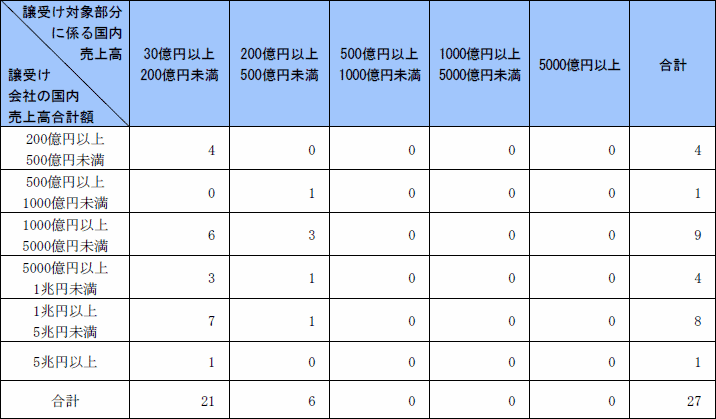

譲受け会社の国内売上高合計額が5000億円未満の会社による事業譲受け等が過半を占めている(第13表参照)。

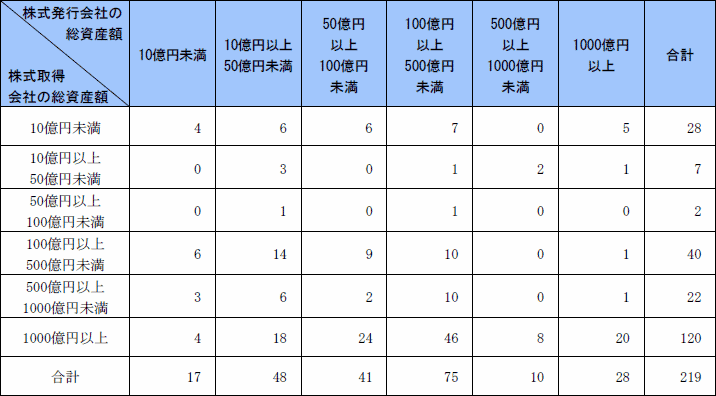

平成27年度の企業結合に関する計画の届出受理件数について,それぞれ総資産の規模別にみると,次のとおりである。

総資産額が500億円以上の会社による株式取得が過半を占めている(第4表参照)。

存続会社の総資産額が1000億円以上の会社による合併が過半を占めている(第6表参照)。

2件全てが,共同新設分割をする会社のうち,総資産額が最も大きい会社の総資産額が1000億円以上の共同新設分割である(第8表参照)。

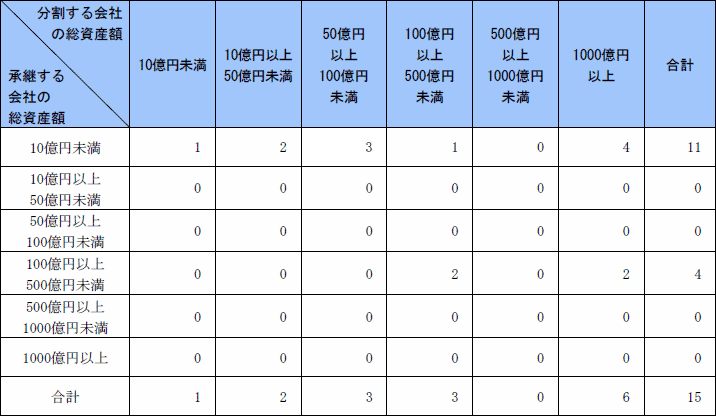

事業を承継する会社の総資産額が10億円未満の吸収分割が半数を占めている(第10表参照)。

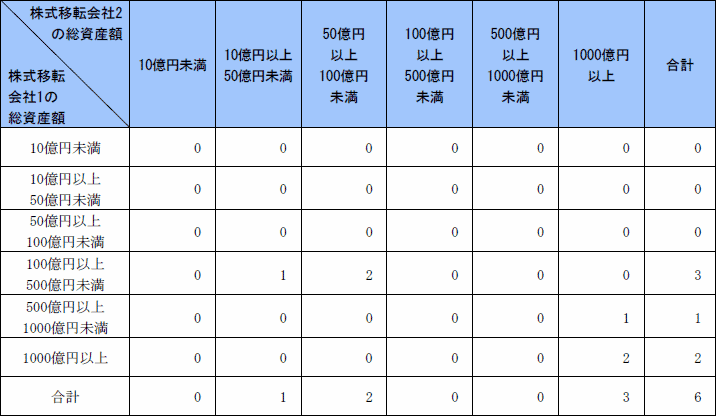

共同株式移転をする会社のうち,総資産額が最も大きい会社の総資産額が500億円以上の会社を含む共同株式移転が半数である(第12表参照)。

事業を譲り受ける会社の総資産額が500億円未満の会社による事業譲受け等が過半を占めている(第14表参照)。

平成27年度の企業結合に関する計画の届出受理件数を態様別にみると,合併については,総数23件の全てが吸収合併であった。分割については,総数17件のうち共同新設分割が2件(全体の11.8%),吸収分割が15件(同88.2%)であった。また,事業譲受け等については,総数27件のうち,18件が事業の譲受け(全体の66.7%),9件が事業上の固定資産の譲受け(同33.3%)であった。

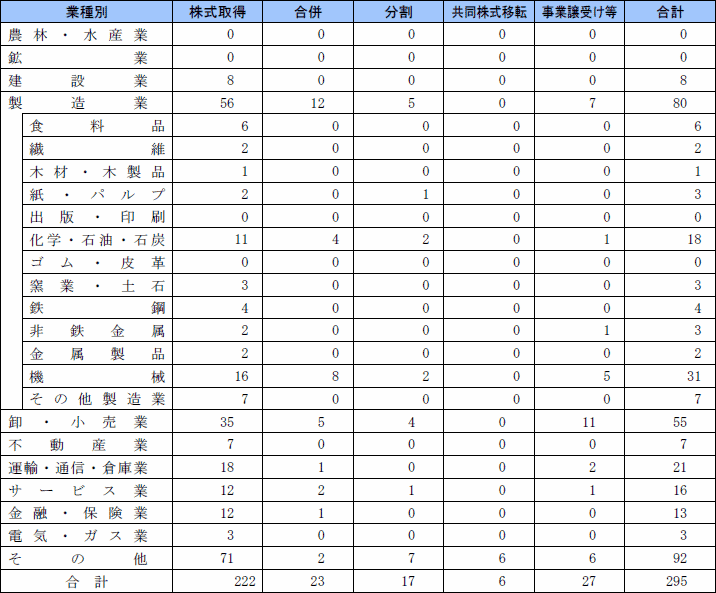

平成27年度の企業結合に関する計画の届出受理件数を業種別にみると,次のとおりである(第15表参照)。

その他を除けば,製造業が56件(全体の25.2%)と最も多く,以下,卸・小売業が35件(同15.8%),運輸・通信・倉庫業が18件(同8.1%)と続いている。

製造業の中では,機械業が16件と多くなっている。

製造業が12件(全体の52.2%)と最も多く,以下,卸・小売業が5件(同21.7%),サービス業が2件(同8.7%)と続いている。

製造業の中では,機械業が8件,化学・石油・石炭業が4件となっている。

その他を除けば,製造業が5件(全体の29.4%)と最も多く,以下,卸・小売業が4件(同23.5%)と続いている。

製造業の中では,化学・石油・石炭業及び機械業が各2件,紙・パルプ業が1件となっている。

6件全てがその他であった。

卸・小売業が11件(全体の40.7%)と最も多く,以下,製造業が7件(同25.9%)と続いている。

製造業の中では,機械業が5件と多くなっている。

平成27年度の企業結合の形態別(注)の件数は,次のとおりである。

なお,形態別の件数については,複数の形態に該当する企業結合の場合,該当する形態を全て集計している。そのため,件数の合計は企業結合に関する計画の届出受理件数と必ずしも一致しない。

(注)企業結合の形態の定義については,附属資料4-2(3)参照。

水平関係が146件(全体の65.8%)と最も多く,以下,混合関係(地域拡大)が52件(同23.4%),垂直関係(前進)が48件(同21.6%)と続いている。

水平関係が14件(全体の60.9%)と最も多く,以下,混合関係(商品拡大)を含むものが6件(同26.1%),垂直関係(前進)が4件(同17.4%)と続いている。

共同新設分割に係る届出2件は,いずれも水平関係を含むものであった。

吸収分割に係る届出については,水平関係が10件(全体の66.7%)と最も多く,以下,混合関係(地域拡大)が6件(同40.0%),垂直関係(前進)及び混合関係(純粋)が各2件(同13.3%)と続いている。

水平関係が5件(全体の83.3%)と最も多く,以下,混合関係(地域拡大)が3件(同50.0%)であった。

水平関係が24件(全体の88.9%)と最も多く,以下,垂直関係(前進),垂直関係(後進)及び混合関係(商品拡大)が各3件(同11.1%)と続いている。

第3表 国内売上高合計額別株式取得届出受理件数

第4表 総資産額別株式取得届出受理件数

(注)このほか,株式発行会社の総資産額が未定のものが3件存在する。

第5表 国内売上高合計額別合併届出受理件数

第6表 総資産額別合併届出受理件数

(注)3社以上の合併,すなわち消滅会社が2社以上である場合には,総資産額が最も大きい消滅会社を基準とした。

第7表 国内売上高合計額別共同新設分割届出受理件数

(注)共同新設分割をする会社のうち,国内売上高合計額が最も大きい会社を「分割する会社1」,その次に大きい会社を「分割する会社2」とした。また,( )外は事業の全部を承継する会社に係る国内売上高合計額による件数であり,( )内は事業の重要部分を承継する会社の分割対象部分に係る国内売上高による件数である(内数ではない。)。

第8表 総資産額別共同新設分割届出受理件数

(注)共同新設分割をする会社のうち,総資産額が最も大きい会社を「分割する会社1」,その次に大きい会社を「分割する会社2」とした。また,2社以上からの共同新設分割,すなわち分割する会社が2社以上である場合には,総資産額が最も大きい分割する会社を基準とした。

第9表 国内売上高合計額吸収分割届出受理件数

(注)( )外は事業の全部を承継する会社に係る国内売上高合計額による件数であり,( )内は事業の重要部分を承継する会社の分割対象部分に係る国内売上高による件数である(内数ではない。)。

第10表 総資産額別吸収分割届出受理件数

(注)2社以上からの吸収分割,すなわち分割する会社が2社以上である場合には,総資産額が最も多い分割する会社を基準とした。

第11表 国内売上高合計額別共同株式移転届出受理件数

(注)共同株式移転をする会社のうち,国内売上高合計額が最も大きい会社を「株式移転会社1」,その次に大きい会社を「株式移転会社2」とした。

第12表 総資産額別共同株式移転届出受理件数

(注)共同株式移転をする会社のうち,総資産額が最も大きいものを「株式移転会社1」,その次に大きいものを「株式移転会社2」とした。

第13表 国内売上高合計額別事業譲受け等届出受理件数

(注)2社以上からの事業譲受け等,すなわち譲渡会社が2社以上である場合には,譲受け対象部分に係る国内売上高が最も大きい譲渡会社を基準とした。

第14表 総資産額別事業譲受け等届出受理件数

(注)2社以上からの事業譲受け等,すなわち譲渡会社が2社以上である場合には,総資産額が最も大きい譲渡会社を基準とした。

第15表 業種別届出受理件数

(注)業種は,株式取得の場合には株式を取得した会社の業種に,合併の場合には合併後の存続会社の業種に,分割の場合には国内売上高合計額が最も大きい分割する会社又は事業を承継した会社の業種に,共同株式移転の場合には新設会社の業種に,事業譲受け等の場合には事業等を譲り受けた会社の業種によった。

公正取引委員会は,平成28年1月に大阪製鐵㈱による東京鋼鐵㈱の株式取得について,同年3月に日本製紙㈱と特種東海製紙㈱による段ボール原紙等の共同販売会社の設立等について,それぞれ審査結果を公表している。

両事例は,いずれも,平成27年度中に届出を受理し,かつ,第2次審査に移行したものである。日本製紙㈱と特種東海製紙㈱による段ボール原紙等の共同販売会社の設立等に関しては,株式取得及び共同新設分割についてそれぞれ届出を受理している。

各事例の概要等は以下のとおりである。

大阪製鐵㈱(以下「大阪製鐵」という。)は,一般形鋼(いっぱんかたこう),棒鋼等を製造販売する会社である(以下,大阪製鐵の親会社である新日鐵住金㈱〔以下「新日鐵住金」という。〕と既に結合関係が形成されている企業の集団を「新日鐵住金グループ」という。)。

東京鋼鐵㈱(以下「東京鋼鐵」という。)は,一般形鋼を製造販売する会社である。

以下,大阪製鐵と東京鋼鐵を併せて「当事会社」といい,新日鐵住金グループと東京鋼鐵を併せて「当事会社グループ」という。

本件は,大阪製鐵が,東京鋼鐵の株式に係る議決権を50%を超えて取得することを計画したものである(以下「本件株式取得」という。)。

関係法条は,独占禁止法第10条である。

当事会社は,平成27年7月以降,本件株式取得が競争を実質的に制限することとはならないと考える旨の意見書及び資料を自主的に公正取引委員会に提出し,当委員会は,当事会社の求めに応じて,当事会社との間で数次にわたり会合を持った。その後,同年8月20日に届出会社から,独占禁止法の規定に基づき本件株式取得計画の届出書が提出されたので,当委員会はこれを受理し,第1次審査を開始した。当委員会は,前記届出書その他の当事会社から提出された資料を踏まえつつ,第1次審査を進めた結果,より詳細な審査が必要であると認められたことから,同年9月18日に届出会社に対し報告等の要請を行い,第2次審査を開始するとともに,同日,第2次審査を開始したこと及び第三者からの意見書を受け付けることを公表した。

第2次審査において,公正取引委員会は,当事会社の求めに応じて,当事会社との間で数次にわたり会合を持った。また,届出会社から順次提出された報告等のほか,当事会社グループに属する事業者,競争事業者(注1),卸売業者及び需要者に対するヒアリングの結果等を踏まえて,本件株式取得が競争に与える影響について審査を進めた。

なお,届出会社に対する報告等の要請については,平成27年11月10日に提出された報告等をもって,全ての報告等が提出された。

(注1) 「競争事業者」には,当事会社グループに属する事業者を含まない。

本件においては,本件株式取得により一定の取引分野における競争を実質的に制限することとはならないと判断した。当該審査においては,新日鐵住金の少数株式保有会社(注2)である共英製鋼及びトピー工業並びにトピー工業の少数株式保有会社(注3)である北越メタル(以下,3社を併せて「共英製鋼等」という。)を当事会社に対する一定程度の競争圧力として評価した。このため,公正取引委員会は,今後,当事会社グループ(共英製鋼等を除く。以下(2)において同じ。)が共英製鋼等の議決権を追加取得し,又は役員兼任の範囲を拡大するなどして,当事会社グループと共英製鋼等との間の結合関係が強まり,当事会社グループと共英製鋼等との間の競争関係の程度が弱まったり,当事会社グループが共英製鋼等との間で業務提携を行うことなどにより,中小形一般形鋼に係る取引分野における競争を実質的に制限したりすることとならないかについて,今後とも注視していくこととした。

(注2) 新日鐵住金の少数株式保有会社として,共英製鋼㈱(新日鐵住金の議決権保有比率26.7%・単独第1位。以下「共英製鋼」という。)及びトピー工業㈱(新日鐵住金の議決保有比率20.5%・単独第1位。以下「トピー工業」という。)が存在する。

(注3) トピー工業の少数株式保有会社として,北越メタル㈱(トピー工業の議決権保有比率36.0%・単独第1位。以下「北越メタル」という。)が存在する。

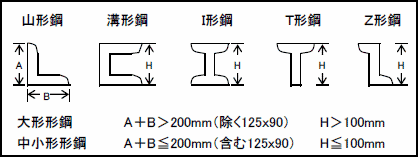

形鋼とは,半製品であるブルームやビレット等を出来上がり形状に合わせた溝が掘られたカリバーロール(孔型ロール)を付けた圧延機又はユニバーサル圧延機で一定の形の断面となるように圧延して製造した鋼材である。

形鋼は,断面形状により,鋼矢板,H形鋼,山形鋼,I形鋼,溝形鋼等に分類される。また,鋼矢板及びH形鋼を除く形鋼を一般形鋼といい,一般形鋼は断面の形状ごとに,二辺の合計値や高さ等に応じて大形形鋼及び中小形形鋼に分類される。山形鋼は中小形が多く,I形鋼及び溝形鋼等は大形が多い。

形鋼の断面形状ごとの用途についてみると,鋼矢板は,連続壁が形成できるように断面の両側に嵌(かん)合(ごう)継(つぎ)手(て)が設けられた板状の杭の総称であり,土留めや止水等の用途に用いられる。また,H形鋼は,断面がHの形状となるように圧延して製造された長い構造用鋼材であり,建築・土木・橋梁用の主要構造部材として利用され,形鋼全体の過半を占める代表的品種である。他方,一般形鋼には,山形鋼,I形鋼,溝形鋼等の種類が存在するところ,H形鋼とは異なり建築・土木工事用の補助部材や船舶の構造材等に用いられている。

一般形鋼に係る取引には,電炉メーカーが,商社又は特約店等(以下,併せて「商社等」という。)に対して需要者やその取引条件(価格等)を指定せずに商品を売り切る場合(「店売り」と呼ばれる。)と,電炉メーカーが需要者と直接取引条件に関する交渉を行い,直接又は商社等を通じて商品を販売する場合(「紐(ひも)付き」と呼ばれる。)があり,大半は店売りの取引となっている。

前記のとおり,形鋼にはH形鋼及び鋼矢板も含まれるものの,H形鋼及び鋼矢板については,当事会社は競合していないことから,本件では,H形鋼及び鋼矢板を除いた一般形鋼について検討した。

一般形鋼には,断面形状・寸法等に応じて多様な品種が存在し,用途によって使い分けられていることから,個々の一般形鋼製品間に需要の代替性はない。

一般形鋼には様々な寸法があるところ,カリバーロール(孔型ロール)の付替え等により,同一の生産設備で寸法の異なる製品を製造することができるため,基本的には供給の代替性が認められる。他方,中小形一般形鋼と大形一般形鋼は,同一の設備で製造されている場合があるものの,両者の生産効率が異なること等の理由により,別々に製造ラインを設けることが多いことから,中小形一般形鋼と大形一般形鋼の間の供給の代替性は限定的である。また,実際に主に中小形一般形鋼を製造している事業者と主に大形一般形鋼を製造している事業者では顔ぶれ及び市場シェアの分布が異なる。したがって,大形と中小形との供給の代替性は限定的である。

他方,一般形鋼の断面形状については,カリバーロール(孔型ロール)の付替え等により,同一の生産設備で断面形状の異なる製品を製造することが可能であることから,異なる断面形状間には供給の代替性がある。

以上から,本件では,「中小形一般形鋼」及び「大形一般形鋼」を商品範囲として画定した。

中小形一般形鋼及び大形一般形鋼は,日本全国の製造拠点において製造され,製造された地域にかかわらず日本全国で販売されているという実態があることから,地理的範囲を「日本全国」と画定した。

前記3のとおり,本件では,商品範囲を「中小形一般形鋼」及び「大型一般形鋼」,地理的範囲を「日本全国」と画定したが,大型一般形鋼についてはセーフハーバー基準に該当したことから,以下では,中小形一般形鋼について検討する。

本件株式取得により,中小形一般形鋼について,当事会社グループの合算市場シェア・順位は約60%・第1位,HHIの増分は約1,300となり,水平型企業結合のセーフハーバー基準に該当しない。

【平成26年における中小形一般形鋼の市場シェア】

本件では,当事会社は日本全国においていずれも10%超の市場シェアを有しており,競合関係がみられる一方で,地域ごとにみると市場シェアの分布が一定程度異なっている。本件において実施した計量経済分析(注4)によれば,生産拠点と需要地との近接性がコスト競争力に有意な影響を与えていることを示す結果が得られており,地域ごとの市場シェアの分布の違いは,コスト競争力の違いを反映しているものと考えられる。そのため,当事会社間の実際の競合の程度は地域ごとに異なっていることが考えられたことから,地域ごとの市場シェア分布の違いによる競合の程度の強弱等について検討した。

当事会社双方の生産拠点から離れている北海道及び東北(国内出荷量の約10%)においては,日本全国の市場シェア分布とほぼ同等(ただし,東京鋼鐵の生産拠点から近い東北においては大阪製鐵と東京鋼鐵のシェアは逆転している。)であり,日本全国で見た場合と同等の水準で競合していると考えられる。他方,当事会社のいずれか一方の生産拠点から需要地の距離が離れているなどの事情が認められるその他の地域においては,一方の市場シェアが極めて低く競合の程度が強くないなどの事情が認められることから,当事会社間の競争が失われることが市場に与える影響はそれほど大きくないと考えられる。

(注4) 後掲注5における計量経済分析。

有力な競争事業者として,市場シェア約35%を有するa社が存在しているほか,複数の競争事業者が存在し,各社とも一定程度の供給余力を有している。

(ア) 概要

大阪製鐵の親会社である新日鐵住金は,共英製鋼及びトピー工業の株式に係る議決権の20%を超えて保有し,かつ,株主順位が単独第1位であることから,新日鐵住金と共英製鋼及びトピー工業との間には,それぞれ結合関係が認められる(企業結合審査に関する独占禁止法の運用指針〔最終改定:平成23年6月。以下「ガイドライン」という。〕第1の1(1)ア(イ))。

これに対して,当事会社は,新日鐵住金と共英製鋼及びトピー工業との間の結合関係は,「完全に一体化して事業活動を行う関係」とはいえず,緩やかな結合関係にとどまることから,当事会社に対する競争圧力として働く旨主張した。

このため,新日鐵住金が共英製鋼等の競争行動に影響を与えたり,共英製鋼等を除く当事会社グループが共英製鋼等の利害を考慮して行動するようになったり,株式保有関係を通じて新日鐵住金と共英製鋼等との間で非公開のセンシティブ情報が共有されたりすることなどにより,共英製鋼等を除く当事会社グループと共英製鋼等が協調的な行動を採るようになるか否かについて検討を行った。

(イ) 結合関係

a 共英製鋼について

新日鐵住金の議決権保有比率は20%を超える程度であり,兼任役員は非常勤社外監査役のみである。また,共英製鋼の代表取締役及び相談役が合計14.65%の株式を保有している。その他,業務提携関係はなく,取引関係もごく少額にとどまる。

また,新日鐵住金は大阪製鐵及び共英製鋼の双方の事業の成果に強い利害を有していると考えられるものの,中小形一般形鋼においては,市場シェア約35%の有力な競争事業者であるa社が存在しており,後記ウの状況等を考慮すれば協調的行動を採らせるインセンティブに対する牽(けん)制力となると考えられる。

さらに,新日鐵住金においては,共英製鋼に対する少数株式保有関係に基づいて,共英製鋼の競争上センシティブな情報にアクセスすることはできないと認められる。

b トピー工業について

新日鐵住金の議決権保有比率は20%を僅かに超える程度であり,兼任役員はいない。また,一般形鋼事業に関する業務提携関係はなく,取引関係も一般的なものにすぎない。

また,新日鐵住金は大阪製鐵及びトピー工業の双方の事業の成果に強い利害を有していると考えられるものの,中小形一般形鋼においては,市場シェア約35%の有力な競争事業者であるa社が存在しており,後記ウの状況等を考慮すれば協調的行動を採らせるインセンティブに対する牽(けん)制力となると考えられる。

さらに,新日鐵住金においては,トピー工業に対する少数株式保有関係に基づいて,トピー工業の競争上センシティブな情報にアクセスすることはできないと認められる。

c ヒアリング結果

競争事業者,卸売業者及び需要者に対するヒアリングによれば,共英製鋼及びトピー工業は,新日鐵住金の持分法適用会社ではあるものの,当事会社に対する一定程度の競争圧力として働いているとのことであった。

d 小括

以上から,新日鐵住金と共英製鋼及びトピー工業との間の結合関係は強いとはいえず,共英製鋼及びトピー工業を当事会社に対する一定程度の競争圧力として評価することとし(注5),トピー工業と結合関係の認められる北越メタルについても同様に一定程度の競争圧力として評価することとした。

(注5) 本件では,共英製鋼を除く新日鐵住金グループと共英製鋼との間の競合の程度と,共英製鋼を除く新日鐵住金グループと共英製鋼以外の事業者との間の競合の程度が異なるか否かを分析するため,旧新日本製鐵㈱(以下「旧新日鐵」という。)と旧住友金属工業㈱(以下「旧住金」という。)との合併(以下「平成24年合併」という。)により,旧新日鐵グループに属する大阪製鐵及びトピー工業と,旧住金グループに属する共英製鋼が同一グループの構成企業となったことで,商品ごとのプライスコストマージン(プライスコストマージンは,数式「{(商品価格-限界費用)/商品価格}×100」によって定義される値をいい,以下「PCM」という。)にどのような変化が生じたかについて計量経済分析を行った。当該分析によれば,平成24年合併により新日鐵住金グループのプレゼンスが上昇した品種群(中形等辺山形鋼のうち一辺の長さが50mm以上75mm以下のもの)よりも,プレゼンスが上昇していない品種群(中形溝形鋼のうち2辺の和が150mm以上のもの)の方が平成24年合併後のPCMの上昇幅が大きいとの結果が得られた。かかる結果は,共英製鋼を除く新日鐵住金グループと共英製鋼との間の競合の程度と,共英製鋼を除く新日鐵住金グループと共英製鋼以外の事業者との間の競合の程度に有意な差が認められないことを示すところ,前記4(2)イにおける調査結果と整合するものであり,公正取引委員会の判断は経済分析の結果も踏まえて行ったものである。

(ウ) 競争圧力の評価

共英製鋼は約15%,トピー工業及び北越メタルはそれぞれ0-5%程度の市場シェアを有しており,いずれも一定程度の供給余力を有している。

電炉メーカー間における,過去の市場シェアの変動は相当大きく,電炉メーカー間で協調的な行動が採られ,市場シェアが固定化しているといった事情は認められない。

輸入に係る制度的な障壁はないものの,品質やデリバリー能力等の観点から,需要者が輸入品に切り替える可能性はほとんどない。

したがって,輸入圧力はほとんど働いていないと考えられる。

高炉メーカー及び大形の形鋼を主に取り扱う電炉メーカーによる参入は期待できないものの,棒鋼メーカーが参入する可能性がある。

したがって,一定程度の参入圧力が働くと考えられる。

中小形一般形鋼の一部の用途(ソーラーパネル用の架台,配管・空調ダクト,輸出用パレット,無線通信基地局の構造部材等)において,薄鋼板を冷間でロールフォーミング成形(折り曲げ加工)することにより製造する軽量形鋼が代替品として使用されることがある。

したがって,用途によっては一定程度の隣接市場からの競争圧力が働くと考えられる。

基本的に国内メーカーの商品間に品質差はなく,商社等や需要者にとってメーカーの切替えは比較的容易であり,商社等や需要者は価格や納期対応を重視してメーカーを選択する傾向がある。

複数購買を行う商社等や需要者は,需給動向,鉄スクラップの価格動向及び他メーカーの価格を引き合いに出して価格交渉を行っており,価格引下げ圧力が働いているといえる。

また,店売りの場合,1社購買を行う中小規模の特約店が存在するところ,かかる特約店は,他の商社等と価格競争を行っており,競争的な価格で商品を仕入れることができなければ,販売先を他の商社等に奪われることになる。そのため,電炉メーカーは,かかる特約店を通じて需要者からの価格引下げ圧力を受けているといえる。

さらに,鉄鋼製品の需要は縮小傾向にあり,東京オリンピック・パラリンピック需要が期待できるものの,それ以降は減少が一段と加速するおそれがあるため,供給量が需要量を構造的に上回ることにより,需給動向の変動が価格に反映されやすい中小形一般形鋼については,更に価格引下げ圧力が強まると考えられる。

以上のとおり,商社等や需要者から十分な競争圧力が働いている。

以上のとおり,実質的に当事会社間の競争が失われることによる影響は限定的であるところ,有力な競争事業者1社を含む複数の競争事業者が存在すること,共英製鋼等が当事会社に対する一定程度の競争圧力として働くこと,一定程度の参入圧力及び隣接市場からの競争圧力があること,需要者からの相当程度の競争圧力が働くと考えられることから,単独行動により一定の取引分野における競争を実質的に制限することとはならないと認められる。

また,前記に加えて,当事会社間の従来の競争状況を踏まえれば競争単位の減少に伴って競争者の行動の予測可能性の確度が高まる程度も限定的と考えられること,十分な供給余力を有する競争事業者や共英製鋼等が価格の引下げによる売上拡大のインセンティブを有すると考えられること,過去の市場シェアの変動は相当大きく,従来から電炉メーカー間で協調的行動が採られていたといった事情も認められないことから,協調的行動により一定の取引分野における競争を実質的に制限することともならないと認められる。

本件株式取得により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

日本製紙㈱(以下「日本製紙」といい,同社と既に結合関係が形成されている企業の集団を「日本製紙グループ」という。)は,紙・板紙・パルプを製造販売する会社である。

特種東海製紙㈱(以下「特種東海製紙」といい,同社と既に結合関係が形成されている企業の集団を「特種東海製紙グループ」という。)は,紙・板紙・パルプを製造販売する会社である。

以下,日本製紙と特種東海製紙を併せて「当事会社」という。

本件は,①日本製紙が,特種東海製紙が新設する子会社(筆記・図画用紙,その他特殊印刷用紙,その他加工原紙,重袋用両更クラフト紙,一般両更クラフト紙,ライナー及び中芯原紙を製造する。以下「本件製造会社」という。)の株式を取得し,また,②日本製紙と特種東海製紙が共同新設分割によりそれぞれの重袋用両更クラフト紙,一般両更クラフト紙,ライナー及び中芯原紙に係る販売部門を統合した会社(以下「本件販売会社」という。)を新設することを計画したものである(以下株式取得と共同新設分割を併せて「本件企業結合」という。)。

なお,本件企業結合では,日本製紙から,前記①について,独占禁止法第10条第2項の規定に基づき株式取得に関する計画の届出が,日本製紙及び特種東海製紙から,前記②について,独占禁止法第15条の2第2項の規定に基づき共同新設分割に関する計画の届出があった。

関係法条は,独占禁止法第10条及び第15条の2である。

当事会社は,平成27年9月以降,本件企業結合が競争を実質的に制限することとはならないと考える旨の意見書及び資料を自主的に公正取引委員会に提出し,当委員会は,当事会社の求めに応じて,当事会社との間で数次にわたり会合を持った。その後,同年9月18日に,独占禁止法の規定に基づき日本製紙から株式取得計画の届出書が,日本製紙及び特種東海製紙から共同新設分割計画の届出書が提出されたので,当委員会はこれを受理し,第1次審査を開始した。当委員会は,前記届出書その他の当事会社から提出された資料を踏まえつつ,第1次審査を進めた結果,より詳細な審査が必要であると認められたことから,同年10月16日に届出会社に対し報告等の要請を行い,第2次審査を開始するとともに,同日,第2次審査を開始したこと及び第三者からの意見書を受け付けることを公表した。

第2次審査において,公正取引委員会は,当事会社の求めに応じて,当事会社との間で数次にわたり会合を持ち論点等の説明及び議論を行った。また,届出会社から順次提出された報告等のほか,需要者,流通業者,競争事業者等に対するヒアリング及び書面調査の結果等を踏まえて,本件企業結合が競争に与える影響について審査を進めた。

なお,届出会社に対する報告等の要請については,平成27年12月25日に提出された報告等をもって,全ての報告等が提出された。

本件においては,本件企業結合により一定の取引分野における競争を実質的に制限することとはならないと判断した。

特種東海製紙が,段ボール原紙,クラフト紙等を製造する島田工場を子会社(本件製造会社)として分社化し,日本製紙が,本件製造会社の株式に係る議決権について20%を超えて(33.4%から50%未満の範囲)取得し,同社を特種東海製紙の連結子会社,日本製紙の持分法適用会社とする(本件製造会社の役員について,その総数等については未定であるが,議決権保有割合に基づいて,当事会社から派遣される予定である。)。

本件製造会社においては,これまで特種東海製紙の島田工場が製造していた,「①筆記・図画用紙」,「②その他特殊印刷用紙」,「③その他加工原紙」,「④重袋用両更クラフト紙」,「⑤一般両更クラフト紙」,「⑥ライナー」及び「⑦中芯原紙」をこれまでどおり製造する(本件製造会社では日本製紙グループの製品は製造しない。)。

日本製紙及び特種東海製紙が,共同新設分割により段ボール原紙及びクラフト紙の販売部門を統合して本件販売会社を設立し,同社を日本製紙の連結子会社,特種東海製紙の持分法適用会社とすることを計画したものである(本件販売会社の役員について,その総数等については未定であるが,議決権保有割合に基づいて,当事会社から派遣される予定である。)。

本件販売会社では,本件製造会社で製造される特種東海製紙の「④重袋用両更クラフト紙」,「⑤一般両更クラフト紙」,「⑥ライナー」及び「⑦中芯原紙」並びに日本製紙グループが同グループの工場で製造した「④重袋用両更クラフト紙」,「⑤一般両更クラフト紙」,「⑥ライナー」及び「⑦中芯原紙」の販売を担当する。

なお,本件製造会社が製造した特種東海製紙の「①筆記・図画用紙」,「②その他特殊印刷用紙」及び「③その他加工原紙」については,従来どおり全量を特種東海製紙グループが引き取り,特種東海製紙の三島工場が製造する「②その他特殊印刷用紙」及び「③その他加工原紙」並びに岐阜工場が製造する「②その他特殊印刷用紙」と併せて販売する。

本件製造会社及び本件販売会社に対して日本製紙及び特種東海製紙が出資することにより,本件製造会社と日本製紙及び特種東海製紙との間,本件販売会社と日本製紙及び特種東海製紙との間で結合関係が生じるほか,本件製造会社及び本件販売会社を通じて日本製紙と特種東海製紙との間に間接的な結合関係が形成されることとなる。

本件企業結合により,本件製造会社を通じて,①筆記・図画用紙,②その他特殊印刷用紙及び③その他加工原紙について,日本製紙と特種東海製紙の間に間接的な結合関係が形成されることとなる。この点について,当事会社は,本件製造会社において,情報遮断措置を講じ,前記①から③までに関する製造原価等の競争上有意な情報について日本製紙に開示しないこと等としている。

以上のように,①筆記・図画用紙,②その他特殊印刷用紙及び③その他加工原紙については,当事会社は従来どおりそれぞれ独自に販売すること及び本件製造会社において前記の措置等が採られることを前提とすれば,本件企業結合が,①筆記・図画用紙,②その他特殊印刷用紙及び③その他加工原紙の競争に与える影響は小さいと考えられる。

したがって,以下では,④重袋用両更クラフト紙,⑤一般両更クラフト紙,⑥ライナー及び⑦中芯原紙について検討した。

板紙のうちライナー及び中芯原紙はいずれも段ボール原紙に分類され,波形に成形した中芯原紙の片面又は両面にライナーを貼り合わせたものが段ボールシートになり,この段ボールシートを使用して箱状に成形したものが段ボールケース(段ボール箱)となる。

重袋用両更クラフト紙及び一般両更クラフト紙は,パルプを原料とした紙のうち,漂白工程を経ないクラフト紙である。クラフト紙は,日本製紙連合会(以下「連合会」という。)が公表している紙及び板紙の各品種分類表(以下「連合会分類表」という。)では包装用紙に分類されている。連合会分類表において,重袋用両更クラフト紙及び一般両更クラフト紙は,未ざらし包装紙に分類され,一般両更クラフト紙は,さらに細分類としてその他両更クラフト紙の一つに分類されている。

主な用途としては,重袋用両更クラフト紙は米麦等の農作物,肥料,セメント等を入れる大型のクラフト紙袋に,一般両更クラフト紙は角底袋,粘着テープ等に使用される。

紙・板紙の国内需要量は,平成12年(3196万トン)をピークに3000万トン台で推移していたが,平成21年に2791万トンまで大幅に落ち込み,以降は約2700万トンから2800万トン台で推移している。

製紙業者による紙の国内販売金額(平成26年)は約1兆7900億円,板紙は約6990億円である。そのうち本件で検討対象となっている重袋用両更クラフト紙は約339億円,一般両更クラフト紙は約150億円,ライナーは約2979億円,中芯原紙は約1790億円である。

紙・板紙は製紙業者から代理店や卸商を通じて販売される。

製紙業者は,紙・板紙の値上げを行う場合には,値上げの旨,希望する値上げ幅及び出荷時期を公表する。これを受けて,代理店は川下事業者(卸商,需要者)と交渉を行う。

製紙業者の値上げは,いずれの品種についても,大手製紙業者間でほぼ同時期に一斉に行われること及び値上げ幅並びに値上げ時期がほぼ同一であることが特徴的である(ただし,製紙業者の公表したとおりに値上げが実現しているわけではなく,前述の交渉の結果,値上げ幅は当初の公表内容より縮減され,かつ値上げ時期も数か月単位で後ろ倒しになっていることが多い。)。

以上のとおり,製紙業者間では,一斉にほぼ同内容の値上げを表明し,引き続いて各社が値上げに向けた既存の取引先との交渉を開始するという協調的行動がみられる(一斉価格改定)。

(ア) 商品範囲

a 需要の代替性

ライナーは段ボールシートの表裏に使用され,表面に内容物表示等が印刷されることも多いことから,印刷適性を持たせた平滑性のある板紙である必要があり,中芯原紙よりも外観上の品質も高い。他方,中芯原紙はほぼ人目には触れない段ボールシートの中の「段」に使用されることから,ライナーと違って表面の平滑性等の品質は特段求められない。そのため,ライナーが段ボールシートの中心層に,中芯原紙が段ボールシートの外層に使われることはなく,ライナーと中芯原紙の間に需要の代替性はない。

b 供給の代替性

段ボール原紙のうちライナーは,多層抄(す)きの抄紙機で生産され,ライナーを生産している抄紙機で中芯原紙を生産することは可能である。他方,中芯原紙を生産している抄紙機は,通常,一層抄(す)きの抄紙機であり,また,ライナーの製造工程の一部が省略されている場合もあるため,大幅な改造や機器の増設を施さない限り,ライナーを生産するのは困難である。このように,ライナーと中芯原紙の間の供給の代替性は限定的である。

c 小括

したがって,段ボール原紙については,「ライナー」及び「中芯原紙」をそれぞれ商品範囲として画定した。

(イ) 地理的範囲

主要な段ボール原紙メーカーは,全国各地に段ボール原紙を販売できる体制を構築している状況にあり,競争事業者や需要者によれば,多くの場合,生産拠点の遠隔地に販売する場合であっても,全国同程度の価格で販売しているとのことである。また,大口需要者等は,全国各地の製紙業者から段ボール原紙を調達している。

以上から,「日本全国」を地理的範囲として画定した。

(ア) 競争状況

a 当事会社の地位

平成26年におけるライナー及び中芯原紙の国内市場の状況は下表のとおりであり,本件企業結合後の当事会社のそれぞれの市場シェアはライナー約25%(第2位),中芯原紙約10%(第5位)である。

本件企業結合後の中芯原紙市場全体のHHIは約1,800,HHIの増分は約50であることから,水平型企業結合のセーフハーバー基準に該当する。これに対し,ライナー市場全体のHHIは約2,100,HHIの増分は約300であることから,水平型企業結合のセーフハーバー基準に該当しない。

したがって,以下の項目では,ライナーについて検討する。

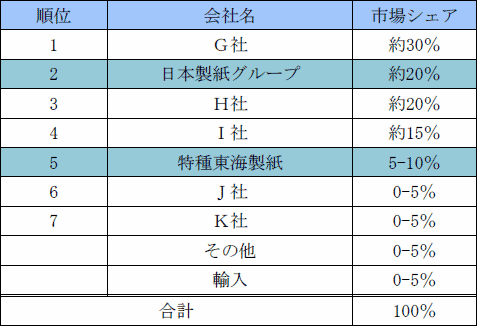

【平成26年における中芯原紙市場における市場シェア】

【平成26年におけるライナー市場における市場シェア】

b 競争事業者の存在

前記aのとおり,ライナーの取引分野には,有力な競争事業者としてG社(市場シェア約30%),H社(同約20%),I社(同約15%)が存在するほか,J社(同約5%)等の競争事業者が存在する。

c 競争事業者の供給余力

競争事業者の中には,過去5年以内に,段ボール原紙に係る抄紙機の新設備を設置し ,生産能力を高めているもの,また,段ボール原紙に係る抄紙機の設備を更新して生産量を増加させているものが存在しており,ライナーの分野は,新規の設備投資が行われている分野である。

供給余力の状況は抄紙機ごとに異なり,また,製紙業者は,需要に応じて,同一の抄紙機で併抄している紙を組み替えて,特定の種類の紙の生産量を増加させることができる。そして,競争事業者においてライナーの生産に用いられる抄紙機に関し,その生産余力をライナーの生産に投入することを想定したとすると,一定の供給余力が存在すると考えられる。

(イ) 輸入

ライナーの国内市場において輸入品が占める割合が,直近において最も高くても5%以下であり,現在でも僅少である。

また,需要者及び代理店に対するヒアリング及び書面調査においても,ライナーについては,品質,納期等の問題により,今後,輸入品が大きく増加するとの意見はみられなかった。

したがって,国内で生産されるライナーに対する輸入圧力は認められない。

(ウ) 参入(他の品種からの切替えについて)

ライナー市場については,多層抄(す)きの抄紙機を保有している事業者であれば,新規参入は可能であると考えられる。

しかしながら,ライナーの市場規模は,他の紙に比べて横ばい又は微増傾向にあるものの,競争事業者からのヒアリングでは,ライナーを新たに生産するためには相当程度の設備投資等が必要となるとのことであり,実際,少なくとも過去5年において,ライナー市場に新たに参入した事例は見当たらず,今後参入が行われることが見込まれるという特段の事情も存在しない。

したがって,参入圧力は限定的と考えられる。

(エ) 需要者からの競争圧力

需要者からのヒアリングでは,主に需要者間の販売競争が激しいことや,購買力を背景として,一定の価格交渉力を有していると回答するものが複数存在する。実際,前記4(4)記載の一斉価格改定の際にも,購買力のある需要者については,個別の交渉のときに値上げ幅を公表されたものから抑えて提示されていたり,提示額が小幅であれば,値上げを受け入れなかったりするという状況もみられている。さらに,比較的規模の小さい需要者の中にも,値上げに対してはメーカーを切り替えることなどにより対応するとしているものも存在している。

したがって,比較的規模の大きい需要者を中心として,需要者からの競争圧力が一定程度認められる。

国内のライナー市場における競争単位が一つ減少するものの,市場シェアが20%を超えるG社を含む有力な競争事業者が3社存在する。また,比較的規模の大きい需要者を中心とした需要者からの競争圧力が一定程度認められることから,本件株式取得により,当事会社が単独で,ライナーの取引分野における競争を実質的に制限することとはならないと考えられる。

また,前記に加え,新規の設備投資が行われている分野であることなども考慮すれば,前記4(4)記載の一斉価格改定の状況はみられるものの,本件企業結合により,そのような一斉価格改定がよりやりやすくなるとは言えず,当事会社が他社と協調してライナーの取引分野における競争を実質的に制限することとはならないと考えられる。

(ア) 重袋用両更クラフト紙

a 商品範囲

(a) 需要の代替性

重袋用両更クラフト紙の主な用途は,米麦等の農作物,肥料,セメント等を入れる大型のクラフト紙袋の原料である。包装用紙の中でも特に強度が要求される品種であるため,当該用途においては,他の品種の紙で代替することはできない。したがって,重袋用両更クラフト紙とその他の品種の紙の間に需要の代替性は存在しない。

(b) 供給の代替性

製紙業者では,1台の抄紙機で複数の品種の包装用紙(未ざらし包装紙・さらし包装紙)を製造している実態が認められた。

ただし,未ざらし包装紙のうち,筋入クラフト紙及び片艶クラフト紙,さらし包装紙のうち,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙はヤンキーマシン(注)がないと生産できないため,これらの品種とその他の包装用紙の間には供給の代替性が存在しない。

以上から,筋入クラフト紙,片艶クラフト紙,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙を除く包装用紙全般に一定の供給の代替性が認められた。

(注)ヤンキーマシンは抄紙機の一種であり,ドライヤーパートにヤンキードライヤーが設置されているもの。ヤンキードライヤーは表面が鏡面仕上げされた円筒形シリンダーであり,湿紙をヤンキードライヤーの表面に張り付けて乾燥させることで,片面だけ艶のついた紙になる。

(c) 小括

前記(b)から,筋入クラフト紙,片艶クラフト紙,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙を除く包装用紙全般に一定の供給の代替性が認められた。しかしながら,供給の代替性が認められる品種間において供給者の構成が異なっていたり,供給者の市場シェアも品種ごとに相当程度異なっていたりするため,一定の供給の代替性が認められる点のみをもって,これらの品種全体をまとめて一つの商品範囲として画定することは適当ではない。そこで本件では,重袋用両更クラフト紙とその他の包装用紙の間には需要の代替性が認められないことを踏まえ,「重袋用両更クラフト紙」を商品範囲として画定した。

b 地理的範囲

大口需要者等は,全国の製紙業者から重袋用両更クラフト紙を調達している。その輸送において地理上の制約はなく,地域によって価格が異なることもない。

したがって,「日本全国」を地理的範囲として画定した。

(イ) 一般両更クラフト紙

a 商品範囲

(a) 需要の代替性

一般両更クラフト紙は角底袋等包装用の原料として使用される。連合会分類表において,一般両更クラフト紙と同じその他両更クラフト紙に分類される紙に特殊両更クラフト紙があるが,一般両更クラフト紙及び特殊両更クラフト紙の相違点は,前者が未ざらしであるのに対して,後者は(やや白い)半ざらしであるという点のほか,特殊両更クラフト紙は封筒用途に多く使用されており,需要者の中にも封筒の原材料といえば圧倒的に特殊両更クラフト紙であると述べるものがあった。したがって,両者の間の需要の代替性は限定的であると考えられる。

また,未ざらし包装紙全体は,重袋用両更クラフト紙,その他両更クラフト紙(一般両更クラフト紙及び特殊両更クラフト紙)及びその他未ざらし包装紙(筋入クラフト紙,片艶クラフト紙等)の三つに大別される。その他両更クラフト紙は両面が滑らかでないのに対し,その他未ざらし包装紙である筋入クラフト紙及び片艶クラフト紙は,いずれも片艶加工が施されているため片面が滑らかであり,見た目や印刷適性に大きな違いがある。したがって,その他両更クラフト紙とその他未ざらし包装紙(筋入クラフト紙,片艶クラフト紙)の間の需要の代替性も限定的である。

(b) 供給の代替性

製紙業者では,1台の抄紙機で複数の品種の包装用紙(未ざらし包装紙・さらし包装紙)を製造している実態が認められた。

ただし,未ざらし包装紙のうち筋入クラフト紙及び片艶クラフト紙,さらし包装紙のうち,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙は,ヤンキーマシンがないと生産できないため,これらの品種とその他の包装用紙の間には供給の代替性が存在しない。

以上から,筋入クラフト紙,片艶クラフト紙,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙を除く包装用紙全般に一定の供給の代替性が認められた。

(c) 小括

前記(b)のとおり,筋入クラフト紙,片艶クラフト紙,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙を除く包装用紙全般に一定の供給の代替性が認められる。しかしながら,供給の代替性が認められる品種間において供給者の構成が異なっていたり,供給者の市場シェアも品種ごとに相当程度異なっていたりするため,一定の供給の代替性が認められる点のみをもって,これらの品種全体をまとめて一つの商品範囲として画定することは適当ではない。そこで本件では,前記(a)から,その他両更クラフト紙(一般両更クラフト紙及び特殊両更クラフト紙)とその他未ざらし包装紙の間の需要の代替性は限定的であること,一般両更クラフト紙と特殊両更クラフト紙の間の需要の代替性が限定的であると考えられることを踏まえ,「一般両更クラフト紙」を商品範囲として画定した。

なお,一般両更クラフト紙の用途によっては,同じ用途に用いられている紙等が存在しており,これらについては,隣接市場からの競争圧力として検討した。

また,筋入りクラフト紙,片艶クラフト紙,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙を除く包装用紙については,一般両更クラフト紙との間で一定の供給の代替性を有することから,参入圧力として評価できるか否か検討した。

b 地理的範囲

大口需要者等は,全国の製紙業者から一般両更クラフト紙を調達している。その輸送において地理上の制約はなく,地域によって価格が異なることもない。

したがって,「日本全国」を地理的範囲として画定した。

(ア) 重袋用両更クラフト紙

a 競争状況

(a) 当事会社の地位

平成26年における重袋用両更クラフト紙の国内市場の状況は下表のとおりであり,本件企業結合後の当事会社の市場シェアは約25%(第2位)となる。本件企業結合後の市場全体のHHIは約3,400,HHIの増分は約200であることから,水平型企業結合のセーフハーバー基準に該当しない。

当事会社の市場シェアの推移をみてみると,過去5年において,特種東海製紙についてはほぼ横ばい,日本製紙については減少しており,当事会社の市場における地位は近年においては低くなっている。

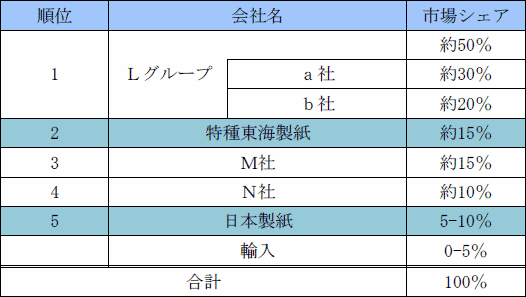

【平成26年における重袋用両更クラフト紙市場における市場シェア】

(b) 競争事業者の存在

本件企業結合後も,市場シェア約30%(第1位)を有するa社が存在するほか,b社,M社,N社といった市場シェア10%以上の有力な競争事業者が複数存在する。

なお,Lグループについては,a社がb社の議決権の20%超(議決権保有比率は単独で第1位)を保有しており,a社とb社との間には結合関係が形成されている。しかし,同議決権保有比率は20%を僅かに超えるものであること,過去の企業結合審査において,重袋用両更クラフト紙の製造・販売に関しそれぞれ独立して事業活動を行うこと,同製造・販売に関する非公知の情報であって競争上有意な情報を共有しないこと等を当委員会に約束していること等によりa社とb社の間には独立して事業活動を行う関係が維持されていることを踏まえて審査を行った。

(c) 競争事業者の供給余力

供給余力の状況は抄紙機ごとに異なり,また,製紙業者は,需要に応じて,同一の抄紙機で併抄している紙を組み替えて,特定の種類の紙の生産量を増加させることができる。そして,競争事業者において重袋用両更クラフト紙の生産に用いられる抄紙機に関し,その生産余力を重袋用両更クラフト紙の生産に投入することを想定したとすると,相当程度の供給余力が存在すると考えられる。また,競争事業者の中には,供給余力を解消するために,販売強化を図るとしているものが存在している。

b 輸入

重袋用両更クラフト紙の国内市場において輸入品が占める割合が,直近において最も高くても5%以下であり,現在においても僅少である。

また,需要者及び代理店に対するヒアリング及び書面調査においても,重袋用両更クラフト紙については,品質及び納期の問題により,今後,輸入紙が増加するとの意見はみられなかった。

したがって,国内で生産される重袋用両更クラフト紙に対する輸入圧力は認められない。

c 参入(他の品種からの切替えについて)

包装用紙の品種間に供給の代替性が認められることから(筋入クラフト紙,片艶クラフト紙,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙を除く。),重袋用両更クラフト紙以外の包装用紙を生産している事業者は,当該品種の生産を重袋用両更クラフト紙の生産に切り替えることは可能であると考えられる。

しかしながら,重袋用両更クラフト紙の需要は今後低減していくことが予想されており,積極的に重袋用両更クラフト紙の生産に切り替えるインセンティブは乏しいと考えられるほか,少なくとも過去5年において,新たに参入した事例は見当たらず,今後参入が行われると思われる特段の事情もない。

したがって,参入圧力は限定的と考えられる。

d 需要者からの競争圧力

流通業者等からのヒアリングでは,需要者が価格交渉力を有しているという者はほとんどみられず,前記4(4)記載の価格改定時期には,値上げ幅や値上げ時期に多少の相違がみられるものの,ほとんどのケースにおいて,値上げが行われている。

したがって,需要者からの競争圧力が十分に働いているとは認められない。

(イ) 一般両更クラフト紙

a 競争状況

(a) 当事会社の地位

平成26年における一般両更クラフト紙の国内市場の状況は下表のとおりであり,本件企業結合後の当事会社の市場シェアは約35%(第1位)となる。本件企業結合後の市場全体のHHIは約2,900,HHIの増分は約500であることから,水平型企業結合のセーフハーバー基準に該当しない。

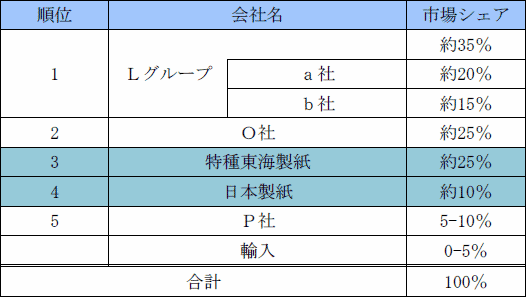

【平成26年における一般両更クラフト紙市場における市場シェア】

(b) 競争事業者の存在

一般両更クラフト紙の取引分野には,有力な競争事業者としてLグループ(市場シェア約35%)及びO社(同約25%)が存在するほか,P社(同約10%)が競争事業者として存在する。Lグループについては,前記イ(ア)a(b)記載のとおり,a社とb社との間に結合関係が認められるところ,一般両更クラフト紙について,重袋用両更クラフト紙と同様の約束は存在しないこと,当該結合関係が生じてから間もないこと等を踏まえ,本件企業結合をより慎重に審査する観点から,一般両更クラフト紙におけるa社とb社との結合関係の程度については判断せずに,Lグループとして審査を行った。

なお,過去10年の競争事業者のシェアの変動をみると約10%変動しているものが複数みられる。

(c) 競争事業者の供給余力

供給余力の状況は抄紙機ごとに異なり,また,製紙業者は,需要に応じて,同一の抄紙機で併抄している紙を組み替えて,特定の種類の紙の生産量を増加させることができる。そして,競争事業者において一般両更クラフト紙の生産に用いられる抄紙機に関し,その生産余力を一般両更クラフト紙の生産に投入することを想定したとすると,相当程度の供給余力が存在すると考えられる。また,競争事業者の中には,供給余力を解消するために,販売強化を図るとしているものが存在している。

b 輸入

一般両更クラフト紙の国内市場において輸入品が占める割合が,直近において最も高くても5%以下であり,現在でも僅少である。

また,需要者及び代理店に対するヒアリング及び書面調査においても,一般両更クラフト紙については,品質及び不良品対応の問題により,今後,輸入紙が増加するとの意見はみられなかった。

以上から,国内で生産される一般両更クラフト紙に対する輸入圧力は認められない。

c 参入(他の品種からの切替えについて)

一般的な非塗工印刷用紙との間や包装用紙の品種間に一定の供給の代替性が認められることから(筋入クラフト紙,片艶クラフト紙,純白ロール紙,片艶さらしクラフト紙及び薄口模造紙を除く。),非塗工印刷用紙や他の品種の包装用紙を生産している事業者は,当該品種の生産を一般両更クラフト紙の生産に切り替えることは可能であると考えられる。

しかしながら,一般両更クラフト紙の需要は今後低減していくことが予想されており,積極的に一般両更クラフト紙の生産に切り替えるインセンティブは乏しいと考えられる。実際,少なくとも過去5年において,新たに参入した事例はほとんどなく,今後参入が行われると思われる特段の事情もない。

したがって,参入圧力は限定的と考えられる。

d 隣接市場からの競争圧力

一般両更クラフト紙は,主に角底袋や粘着テープ等に使用される。紙袋やショッピングバッグなどの用途において,特殊両更クラフト紙や両更さらしクラフト紙や純白ロール紙など様々な包装用紙等を原紙としたものが存在するほか,粘着テープ用途においては,ポリプロピレンが存在するなど,ほとんどの用途に代替品が存在している。

一般両更クラフト紙はこれらの紙等と競合している状況にあることから,一般両更クラフト紙市場に対し,両更さらしクラフト紙等の複数の隣接市場からの競争圧力がそれぞれ一定程度働いていると考えられる。

e 需要者からの競争圧力

需要者からのヒアリングでは,価格を重視して取引先を選択している様子はうかがえる。しかしながら,取引量が小さいことなどを考えて,前記4(4)記載の価格改定時期には,価格交渉をそもそも行わない,値上げはそのまま受け入れるといった需要者が目立った。

したがって,需要者からの競争圧力が十分に働いているとは認められない。

(ア) 重袋用両更クラフト紙

国内の重袋用両更クラフト紙市場における競争単位が一つ減少するものの,市場シェアが30%を超えるa社が依然市場シェア1位で存在しているほか,市場シェア10%を超える有力な競争事業者が3社存在していることから,本件企業結合により,当事会社が単独で,重袋用両更クラフト紙の取引分野における競争を実質的に制限することとはならないと考えられる。

また,前記に加え,当事会社の市場シェアが減少傾向にあることも考慮すれば,前記4(4)記載の一斉価格改定の状況はみられるものの,本件企業結合により,そのような一斉価格改定がよりやりやすくなるとは言えず,当事会社が他社と協調して重袋用両更クラフト紙の取引分野における競争を実質的に制限することとはならないと考えられる。

(イ) 一般両更クラフト紙

国内の一般両更クラフト紙市場における競争単位が一つ減少するものの,市場シェアが20%を超えるLグループ及びO社の2社の有力な競争事業者が存在すること,そのほかにも一定の市場シェアを有する競争事業者が1社存在すること,また,隣接市場からの競争圧力が一定程度働いていると考えられることから,本件企業結合により,当事会社が単独で,一般両更クラフト紙の取引分野における競争を実質的に制限することとはならないと考えられる。

また,前記に加え,一般両更クラフト紙の市場規模は縮小傾向であるものの,市場シェアの変動が比較的大きい分野であることをも考慮すれば,前記4(4)記載の一斉価格改定の状況はみられるものの,本件企業結合により,そのような一斉価格改定がよりやりやすくなるとはいえず,当事会社が他社と協調して一般両更クラフト紙の取引分野における競争を実質的に制限することとはならないと考えられる。

本件企業結合により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。