課徴金とは?

課徴金とは,カルテル・入札談合等の違反行為防止という行政目的を達成するため,行政庁が違反事業者等に対して課す金銭的不利益のことをいいます。

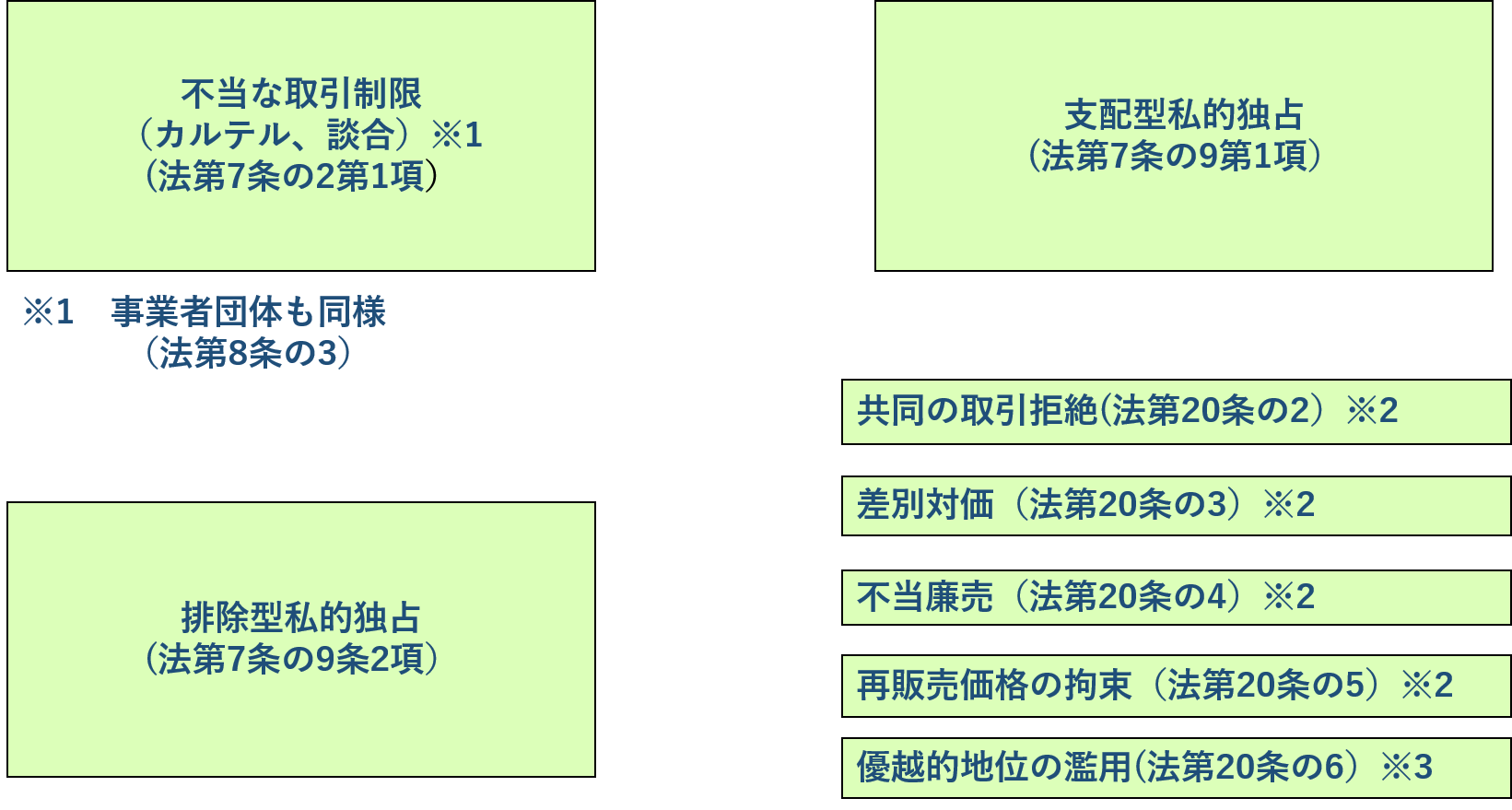

公正取引委員会は,事業者又は事業者団体が課徴金の対象となる独占禁止法違反行為を行っていた場合,当該違反事業者等に対して,課徴金を国庫に納付することを命じます(法第7条の2,法第7条の9及び法第20条の2から法第20条の6まで)。これを「課徴金納付命令」と呼んでいます。

課徴金の対象行為は?

※2 公正取引委員会による調査開始日から遡り10年以内に当該違反事業者又はその完全子会社が同一の違反行為について排除措置命令又は課徴金納付命令等を受けたことがある場合

※3 継続して行われた場合

課徴金の方法は?

課徴金額は,違反行為に係る期間中(始期は調査開始日から最長10年前まで遡及)の対象商品又は役務の売上額又は購入額 に事業者の規模に応じた算定率を掛けて計算します。

また,不当な取引制限及び支配型私的独占の場合は,対象商品又は役務の売上額又は購入額に密接関連業務の対価の額を加えて算定率が掛けられるとともに,財産上の利益(談合金等)に相当する額と合算されます。

(注1)不当な取引制限,支配型私的独占及び排除型私的独占については,違反事業者のものに加え,違反事業者からの指示や情報に基づき対象商品又は役務を供給又は購入した完全子会社等(違反行為をしていない者に限ります。)に係るものも対象となります。

(注2)密接関連業務は,不当な取引制限及び支配型私的独占の場合に対象となるものです。不当な取引制限については違反行為に係る商品又は役務の供給を行わないことを条件として行う一定の業務を,支配型私的独占については違反行為に係る商品又は役務を受ける者に対する当該供給を受けるために必要な一定の業務をいい,違反事業者及び完全子会社等(違反行為をしていない者に限ります。)が行ったものが対象となります。

(注3)財産上の利益(談合金等)に相当する額は,不当な取引制限及び支配型私的独占の場合に対象となるものです。対象商品又は役務を供給しない又は購入しないことに関して得た金銭等をいい,違反事業者及びその完全子会社等(違反行為をしていない者に限ります。)が得たものが対象となります。

課徴金の算定率は?

( )内は違反事業者及びそのグループ会社が全て中小企業の場合

不当な取引制限 |

支配型私的独占 |

排除型私的独占 |

共同の取引拒絶 |

優越的地位の |

10%(4%) |

10% |

6% |

3% |

1% |

○ カルテル・入札談合等の不当な取引制限に対する課徴金算定率については、以下のような加算要素が規定されています。

・ 違反行為を繰り返した場合(注4)、又は違反行為において主導的な役割を果たした場合にはそれぞれ課徴金額が1.5倍になります。

・ 違反行為を繰り返し、かつ違反行為において主導的な役割を果たした場合には、課徴金額が2倍になります。

(注4)10年以内に違反事業者自身が繰り返した場合だけでなく、1回目の違反行為をした事業者を完全子会社とする事業者による違反、1回目の違反行為をした法人と合併した法人、1回目の違反行為をした法人から対象事業を譲り受けたり分割により承継したりした法人による違反も対象となります。また、私的独占に対しても適用されます。

課徴金と罰金の調整

法第7条の2第1項並びに法第7条の9第1項及び同条第2項の場合において,同一事件について,課徴金と罰金の双方が併せて課(科)されるときは,罰金額の2分の1に相当する金額が課徴金から控除されます(法第7条の7,法第7条の9第3項及び第4項)。

課徴金の裾切基準

課徴金算定額が100万円未満のときは納付を命じられません。(法第7条の2第1項,法第7条の9及び法第20条の2から法第20条の6まで)