第1 本件の概要

三井化学株式会社(以下「三井化学」という。)及び住友化学工業株式会社(以下「住友化学」という。)は,両社の親会社となる持株会社を設立し,その後,持株会社及び両社が合併し,単一会社となることを計画しているものである。

第2 重点的に検討を行った9品目

| 問題点を指摘した3品目 | アニリン レゾルシン メタパラクレゾール |

|---|---|

| 当事会社からの申出を前提として競争への影響をみるべき企業結合関係がないと判断した3品目 | トルイレンジイソシアネート(TDI) ジフェニルメタンジイソシアネート(MDI) ポリプロピレングリコール(PPG) |

| 問題がないと判断した3品目 | ペンタエリスリトール エチレンプロピレンゴム(EPDM) 変性ポリフェニレンエーテル樹脂(変性PPE樹脂) |

(注)競争に及ぼす影響が大きいと考えられた9品目について重点的に検討を行った。

1 問題点を指摘した3品目

(1) 問題点の指摘

アニリン(小口取引),レゾルシン及びメタパラクレゾール(以下「アニリン等3品目」という。)については,いずれについても,有効な牽制力を有する競争事業者が存在せず,輸入圧力が十分に働いているとはいえない状況にあることから,本件統合計画により,各取引分野における競争を実質的に制限することとなるおそれがあるとして,独占禁止法上の問題点の指摘を行った。

(2) 当事会社が申し出た対応策

ア コストベースでの引取権の設定

商社又は競争事業者(以下「商社等」という。)に対し,新会社発足後2年以内に,各品目の国内市場におけるいずれかの当事会社の外販数量に相当する数量(アニリン:年間9,000トン,レゾルシン:年間1,600トン,メタパラクレゾール年間5,000トン)を,コストベースでの引取権(長期的供給契約)として設定する。

引取権の設定時に,商社等の求めがあれば,製品概要等を提供する。

イ 貯蔵タンクの提供

アニリンについて,商社等による輸入販売を容易にするため,商社等の求めに応じ当事会社の貯蔵タンクを実費で提供する。

ウ 実施状況の報告

前記引取権の設定が適正に履行されるよう,その設定内容,運用方法等について,引取権の設定時にあらかじめ公正取引委員会に報告する。

また,当委員会の求めに応じて,すべての対応策の実施状況について報告を行う。

(3) 前記対応策を踏まえた当委員会の判断

当事会社によって示された対応策が実施された場合には,本件統合により,アニリン等3品目における競争を実質的に制限することとはならないものと判断した。

2 競争への影響をみるべき企業結合関係がないと判断した3品目

TDI,MDI及びPPGについては,当事会社から申出のあった議決権保有比率の縮減等の措置を前提として,本件統合により,競争への影響をみるべき企業結合関係は生じないと判断した。

3 問題がないと判断した3品目

ペンタエリスリトール,EPDM及び変性PPE樹脂については,市場における競争への影響を詳細に審査したところ,輸入や代替品等を考慮して,それぞれの取引分野における競争を実質的に制限することとはならないと判断した。

第3 結論

以上のことから,当委員会は,当事会社が申し出た対応策等が履行されれば,本件統合により,それぞれの取引分野における競争を実質的に制限することとはならないと判断した。

なお,今後,当事会社が申し出た対応策の履行を確実なものとするため,必要に応じて,当事会社から報告を受けること等により,対応策の履行状況を監視するとともに,問題点を指摘した取引分野における競争状況についても十分に把握・監視していくこととする。

※ 当事会社への回答は参考参照。

(参考) 三井化学株式会社及び住友化学工業株式会社の事業統合について(回答)

第1 当事会社

三井化学株式会社(以下「三井化学」という。)は,化学品等の化学事業を営む者である。

住友化学工業株式会社(以下「住友化学」という。)は,化学品・医薬品等の化学事業を営む者である。

第2 統合の概要及び関係法条

当事会社は,平成15年10月に両社の親会社となる持株会社を設立し(株式移転方式),さらに,平成16年3月に持株会社及び両社が合併し単一会社となることを計画している。

よって,本件統合の関係法条は,独占禁止法第10条及び第15条である。

第3 統合の目的

当事会社は,海外企業との競争激化等による厳しい事業環境の中で,「将来の事業の発展を確保し,企業価値の更なる向上を達成するためには,事業規模の拡大による競争力の強化が必要である」と考え,本件統合を行うとしている。

第4 一定の取引分野

1 一定の取引分野

一定の取引分野の画定は,当事会社グループが競合する61品目について,ユーザーからみて機能・効用が同種であるか否かの観点から検討した。これらのうち,製品市場の特性及び統合後に想定される市場の状況からみて詳細な検討を要すると認められた下表の9品目を選定し,重点的に検討を行った。

| 1 | アニリン |

|---|---|

| 2 | レゾルシン |

| 3 | メタパラクレゾール |

| 4 | トルイレンジイソシアネート(以下「TDI」という。) |

| 5 | ジフェニルメタンジイソシアネート(以下「MDI」という。) |

| 6 | ポリプロピレングリコール(以下「PPG」という。) |

| 7 | ペンタエリスリトール |

| 8 | エチレンプロピレンゴム(以下「EPDM」という。) |

| 9 | 変性ポリフェニレンエーテル樹脂(以下「変性PPE樹脂」という。) |

重点審査対象9品目のうち,アニリンからペンタエリスリトールまでの7品目については,機能・効用が同種である代替品が存在せず,また,EPDM,変性PPE樹脂の2品目については,機能・効用が類似している代替品は存在しているものの,機能・効用が同種であるとまでは認められないことから,それぞれの品目ごとに一定の取引分野を画定した。また,地理的市場は,全国市場として画定した。

なお,アニリンについては,取引実態,競争事業者及び輸入の状況に関して,大口ユーザー向け取引と小口ユーザー向け取引との間では,取引実態や販売価格に有意な差があり,本件統合後においても,小口取引について,大口取引とは異なる販売価格をある程度自由に設定し,これを維持し得る状況が認められることから,アニリンの大口取引分野と小口取引分野のそれぞれについて,一定の取引分野を画定した。

2 重点審査対象9品目の概要

重点審査対象9品目の概要は別紙1のとおりである。

また,平成13年度における当事会社の売上高(連結ベース)は,三井化学が9527億円,住友化学が1兆183億円である。統合後における,重点審査対象9品目の売上高の合計(及び当事会社の合算売上高に占める割合)は約1530億円(約8%)となっている。

第5 問題点を指摘した3品目(アニリン,レゾルシン及びメタパラクレゾール)

1 アニリン

(1) 市場の状況

近年のアニリンの国内需要はほぼ横ばいで推移しており,平成13年におけるアニリンの国内市場規模は,約140億円となっている。

ア 大口取引分野

大口取引分野におけるアニリンの国内市場規模は,約120億円であり,本件統合により,当事会社の合算販売数量シェア・順位は,約90%を占め,第1位となる。

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 三井化学 | 約50% |

| 2 | 住友化学 | 約40% |

| 3 | 輸入品 | 約10% |

| (1) | 当事会社合算 | 約90% |

| 合計 | 100% |

(出所:当事会社提出資料を基に当委員会にて作成)

イ 小口取引分野

小口取引分野におけるアニリンの国内市場規模は,約20億円であり,本件統合により,当事会社の合算販売数量シェア・順位は,約90%を占め,第1位となる。国内の競争事業者としては,A社(シェア10%未満)が存在するのみである。

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 三井化学 | 約55% |

| 2 | 住友化学 | 約35% |

| 3 | A社 | 約10% |

| 4 | 輸入品 | 0~5% |

| (1) | 当事会社合算 | 約90% |

| 合計 | 100% |

(出所:当事会社提出資料を基に当委員会にて作成)

ウ 競争事業者

当事会社以外の国内のアニリンメーカーとして,A社が存在する。しかしながら,同社は,供給能力等を考慮すれば,当事会社に対する有効な牽制力を有する競争事業者であるとは認め難い状況にある。

(2) 輸入

ア 大口取引分野

アニリンは,国内品と輸入品との間で特に品質差がみられず,したがって,大口ユーザーによる輸入品の使用は容易となっている。

また,大口ユーザーは,港湾地区に工場及び貯蔵タンクを有していることから,タンカーでの輸入が容易であり,輸入の物流上の問題はなく,実際に海外からアニリンを輸入している事業者も存在する。

ユーザーヒアリングによれば,輸入品の価格が安ければ輸入品の割合を増加させることに障害はないとしている。

そのため,大口ユーザーは,低廉な価格での調達を図るため,国内アニリンメーカーとの価格交渉においては,アニリンの輸入価格や輸入品の購入量の増加の可能性を交渉材料として用いている。

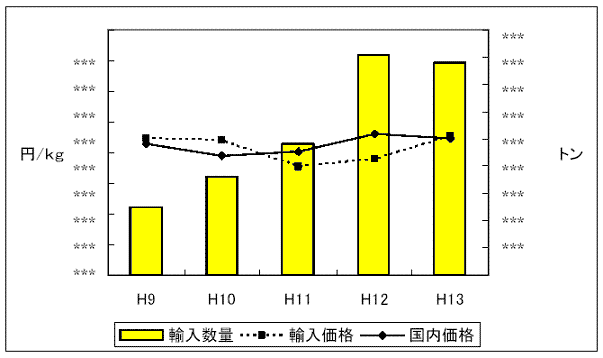

実際にも,近年の輸入数量は,平成12年まで毎年増加傾向にあり,特に,当事会社の販売価格が,輸入価格を上回る場合には輸入数量が増加する傾向がうかがえる(別紙2,図1)。

また,日本への主要な輸出地域であるアジア,米国等は,国内全体の年間需要を上回る約40万トンの供給余力がある。

なお,大口ユーザーの一つである住化バイエルウレタン株式会社(以下「SBU」という。)については,住友化学が40%を出資しており,現状では住友化学のみからアニリンを購入している状況にある。しかしながら,住友化学とSBUの基本契約においては,住友化学以外のアニリンメーカーを排除するような条項はなく,輸入品も含め,住友化学以外のアニリンメーカーからの調達が可能となっている。さらに,後記第6のとおり,当事会社からの申出により,今後,住友化学とSBUの企業結合関係も解消されることから,アニリンの当事会社の価格次第で,SBUが輸入品を調達する蓋然性はより高くなるものと考えられる。

以上のことから,大口取引分野のユーザーは,当事会社の価格の状況に応じて,輸入を増加させる蓋然性が高いと考えられ,輸入圧力が十分働いていると認められる。

イ 小口取引分野

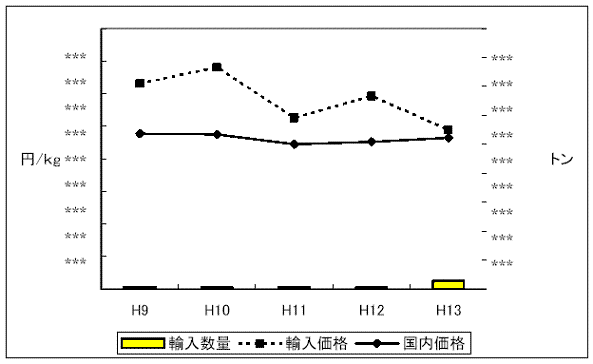

小口取引分野においても,国内品と輸入品との間で特に品質差がみられず,輸入品の使用は容易と考えられるが,輸入品の物流上の制約から,輸入圧力が十分に働きにくい状況にある(別紙2,図2)。

ユーザーヒアリングでは,小口ユーザーはアニリンの購入量が少量であるため,液体コンテナでの輸入が困難であること,また,ドラム缶による輸入が一部でみられるものの,アニリンが危険物であることから,自社タンクへの移し替え作業に危険を伴うこと(注)や使用済みのドラム缶の処理コストが掛かることなどが指摘されていることから,小口ユーザーにとっては,実質的に,輸入が困難であるか又は増やしにくい状況が認められる。

さらに,小口ユーザーは,従来,国内メーカーから複数購買を実施していたが,競争事業者であるA社の供給能力等の点を考慮すると,統合後においては,事実上,当事会社のみから購入せざるを得ないこととなる。

(注) 当事会社は,小口ユーザーに対しローリーによる配送を行っており,ローリーからホースで直接,ユーザーのタンクに注入可能であることから,輸送上の危険性の問題はない。

(3) 大口取引分野に対する隣接市場からの競争圧力

アニリンの大口ユーザーであるMDIメーカーの競争事業者として,アニリンから製造した粗MDIを海外から輸入し,これを国内で蒸留してMDIを製造・販売するMDIメーカーが2社存在する。

粗MDIを原料として使用するMDIメーカー2社の国内販売数量シェアから推定すれば,相当量の粗MDIが輸入されているものと考えられる。このような粗MDIを原料として使用するMDIメーカーとアニリンを原料として使用するMDIメーカーとの競争関係を考慮すると,アニリンの大口取引分野に対しては,川下市場であるMDI市場からの競争圧力が働いていることが認められる。

なお,MDIのユーザーは,アニリンの大口ユーザーであるMDIメーカーからのMDIの調達について,より低廉な価格での購入の観点等から,一般に複数購買を行っている。また,アニリンから製造するMDIと粗MDIから製造するMDIの間に品質の差はないことから,前者の価格が上昇すれば,粗MDIから製造するMDIにシェアを奪われることになると指摘するMDIユーザーもあった。

(4) 独占禁止法上の問題点

ア 大口取引分野

大口取引分野においては,前記(2)アのとおり,輸入圧力が十分に働いており,また,前記(3)のとおり,アニリンを使用するMDIメーカーと粗MDIを使用するMDIメーカーとの競合関係に起因するMDI市場からの競争圧力を考慮すれば,本件統合により,アニリンの大口取引分野における競争を実質的に制限することとはならないと考えられる。

イ 小口取引分野

小口取引分野においては,前記(1)ウのとおり,有効な牽制力を有する競争事業者が存在せず,また,前記(2)イのとおり,物流上の制約から輸入圧力が十分に働いているとはいえない状況にあることから,本件統合により,アニリンの小口取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

2 レゾルシン

(1) 市場の状況

ア 市場の状況

近年のレゾルシンの国内需要は安定的に推移しており,平成13年におけるレゾルシンの国内市場規模は,約30億円となっている。

本件統合により,当事会社の合算販売数量シェア・順位は,約95%を占め,第1位となり,国内のレゾルシンメーカーは1社となる。

レゾルシンの国内販売価格は,近年は安定した推移をみせており,輸入価格も同レベルで安定的に推移している。

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 住友化学 | 約60% |

| 2 | 三井化学 | 約35% |

| 3 | 輸入 | 約5% |

| (1) | 当事会社合算 | 約95% |

| 合計 | 100% |

(出所:当事会社提出資料)

イ 世界の状況

当事会社の生産能力の合算は,25,000トンで,これはレゾルシンの国内需要を大きく上回っている。国内生産量の約70%は,海外に輸出されており,当事会社は全世界で約50%の販売シェアを占めている。

現在,世界のレゾルシンメーカーは当事会社以外では3社ほど存在するが,世界的に一定規模の供給が可能な生産能力を有している競争事業者は,米国のB社のみである。このB社と当事会社の生産能力は,ともに年間25,000トンで,全世界の生産能力・販売数量をほぼ二分することとなる。

ウ 輸入

レゾルシンは,輸入品と国内品との間で特に品質差はなく,輸入品の使用は容易であり,また,輸入に当たっての物流上の問題もない。

しかしながら,B社の供給余力は,国内需要量とほぼ同程度であると推定されるが,これは全世界における需要の10%程度にすぎない。したがって,これのみをもって,同社が当事会社に対する有効な牽制力ある競争事業者であるとは認め難い状況にある。

さらに,レゾルシンは,製品が同質的であること,需要の変動が小さいこと,技術革新の余地が小さいこと,本件統合後,一定の供給能力を持つのは世界で実質的に2社となり両社の生産余力に制約があることから,互いの価格や生産動向を把握することが容易であることを考慮すれば,当事会社とB社との間で協調的な販売行動が取られるおそれがある。

(2) 独占禁止法上の問題点

国内に有効な牽制力を有する競争事業者が存在せず,輸入圧力も十分に働いているとはいえない状況にあることから,本件統合により,レゾルシンの取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

3 メタパラクレゾール

(1) 市場の状況

近年のメタパラクレゾールの年間の国内需要は,主たる用途である電線ワニス溶剤のユーザーの海外移転が進んでおり,縮小傾向にある。平成13年におけるメタパラクレゾールの国内市場規模は,約30億円となっている。

ア 統合後の市場の状況

本件統合により,当事会社の合算販売数量シェア・順位は,約85%を占め,第1位となる。国内の同製品の競争事業者は,分留品のメタパラクレゾールを生産するC社,D社及びE社の3社のみ(いずれもシェア10%未満)となる。

| 順位 | メーカー | 合成/分留 | 販売数量シェア |

|---|---|---|---|

| 1 | 三井化学 | 合成 | 約65% |

| 2 | 住友化学 | 合成 | 約20% |

| 3 | C社 | 分留 | 約5% |

| 4 | D社 | 分留 | 約5% |

| 5 | E社 | 分留 | 約5% |

| 6 | 輸入品 | 合成/分留 | 0~5% |

| (1) | 当事会社合算 | 約85% | |

| 合計 | 100% |

(出所:当事会社提出資料を基に当委員会にて作成)

イ 競争事業者

分留品のメタパラクレゾールは,合成品のそれと異なり,粗鋼生産時の副産品であることから,生産数量の調整(増減)が困難となっている。

分留品メーカーの3社は,その供給能力等を考慮すれば,当事会社に対して有効な牽制力ある競争事業者であるとは認め難い状況にある。

ウ 輸入

輸入統計の分類上,メタパラクレゾールの正確な輸入量は不明であるが,わずかに分留品の輸入が行われているにすぎない状況である。

さらに,ユーザーヒアリングでは,容量の小さい貯蔵タンクに,頻繁にメタパラクレゾールを補充して使用しているため,輸送に一定期間を要する輸入品は,購買のタイミングが非常に難しいとの指摘もみられた。

(2) 独占禁止法上の問題点

有効な牽制力を有する競争事業者が存在せず,輸入圧力も十分に働いているとはいえない状況にあることから,本件統合により,メタパラクレゾールの取引分野における競争を実質的に制限することとなるおそれがあると考えられる。

4 アニリン等3品目(アニリン,レゾルシン及びメタパラクレゾールをいう。以下同じ。)について当事会社が申し出た対応策

(1) 当事会社が申し出た対応策

ア アニリン等3品目について,新会社発足後2年以内に,商社又は競争事業者(以下「商社等」という。)に対し,それぞれの品目の国内市場における一方当事会社の販売数量に相当する数量(アニリンについては,年間9,000トン,レゾルシンについては,年間1,600トン,メタパラクレゾールについては,年間5,000トン)の,コストベースでの引取権(長期的供給契約)を設定する。

イ 前記引取権の設定時に,商社等の求めがあれば,製品概要等を提供する。

ウ アニリンについて,商社等の求めに応じ当事会社の貯蔵タンクを実費で提供する。

エ 前記引取権の設定に係る長期的供給契約の内容について,コスト算定方式の設定内容,運用方法等を含め,引取権設定時にあらかじめ当委員会に報告する。

また,アニリン等3品目の商社等への販売状況について,定期的に当委員会に報告するとともに,当委員会の求めに応じ,すべての対応策について,その実施状況の報告を行う。

(2) 対応策を踏まえた当委員会の判断

ア 対応策の効果

(ア) 本件統合の問題点を解消するための対応策としては,製造・開発部門を第三者に譲渡することが望ましいと考えられるが,いずれの製品も,市場規模が小さく成熟した市場であることから,これら製品の製造・開発部門を譲り受ける事業者が容易に出現する状況にはないものと認められる。このため,当事会社が講じ得る措置としては,第三者にコストベースでの引取権を設定するという方法が,実施可能性という点で最善の措置であると考えられる。また,アニリン等3品目は,技術的に成熟した製品であるため,製品のコストベースでの引取権の設定によって,商社等が有効な競争単位となることが期待できる。

この対応策により,アニリン等3品目については,商社等に対し,統合前の市場の状況を維持し得る量の引取権が設定されることとなり,しかも,コストベースで供給されることから,これまでよりもその競争基盤が確たるものになると考えられる。

なお,アニリンの大口ユーザーは,購入しているアニリンの大部分について,当事会社との長期的な大口取引を行っていることから,今回の問題解消措置で引取権を獲得した商社等は,おおむね小口取引分野においてアニリンの販売を行うものと考えられる。

(イ) 引取権の設定時に,当事会社が,製品概要等の情報を提供することにより,これまで取扱い実績のない商社等においても,新規参入が容易になるものと考えられる。

(ウ) アニリンについては,国内品と輸入品との間で特に品質差がなく,海外に供給余力が存在することから,商社等の希望に応じて,当事会社の貯蔵タンクが実費で提供されることにより,アニリンの国内価格次第では,商社等による輸入が容易になるものと考えられる。れる。

(エ) コスト算定方式の設定内容を含む,長期的供給契約の内容に関する引取権設定時における当委員会に対する事前報告,当委員会の求めに応じた対応策全般の実施状況に関する報告等については,当事会社が申し出た対応策の適正な履行を確保することに資するものであると考えられる。

イ 独占禁止法上の評価

以上のことから,当事会社が申し出た対応策が実施された場合には,商社等は,アニリン等3品目について,当事会社の販売価格の設定に有意な影響を及ぼし得るような供給力を獲得することとなり,また,アニリンについては,国内価格次第では,輸入を行うことも容易になるものと考えられる。このため,本件統合により,アニリンの小口取引分野,レゾルシン及びメタパラクレゾールの各取引分野における競争を実質的に制限することとはならないと考えられる。

なお,今後,当事会社が申し出た対応策の履行を確実なものとするため,必要に応じて,当事会社から報告を受けること等により,対応策の履行状況を監視するとともに,問題点を指摘した取引分野における競争状況についても十分に把握・監視していくこととする。

第6 当事会社の申出を前提として競争への影響をみるべき企業結合関係はないと判断した3品目(TDI,MDI及びPPG)

住友化学は,TDI,MDI及びPPGの3品目の製造・販売を直接的には行っていないものの,バイエル(Bayer AG をいう。以下同じ。)との共同出資会社(バイエル60%,住友化学40%の出資)であるSBUが,3品目それぞれの製造・販売を行っている(3品目の市場の状況は別紙3)。

1 住友化学とSBUの運営実態に関する当事会社の主張

SBUは,住友化学とバイエルの共同出資(バイエル50%,住友化学50%)により,昭和44年に設立され,平成11年までの間,両社は,ウレタン原料の製造・販売を共同して行ってきた。平成12年,バイエルは,同社の世界戦略に沿ってSBUを独自に運営するため,住友化学との基本契約を改定し,出資比率を,バイエル60%,住友化学40%の出資に変更するとともに,SBUの事業活動については,バイエルが自主運営する旨を明記した。これにより,現状では,住友化学は,工場運転に伴う補助的サービス(会計,警備,消防等)を提供するのみとなっている(なお,現在の役員兼任状況は,12名の役員中,管理部門の常勤役員1名,非常勤役員3名が住友化学の従業員となっている。)。

このように,現時点では,住友化学は,SBUの事業活動に実質的に関与しておらず,また,SBUから住友化学への製品の販売も行われておらず,住友化学とSBUの間には競争への影響をみるべき企業結合関係は存在しない。

2 前記主張に対する当委員会の判断

住友化学によるSBUへの出資が40%を占めること,役員兼任関係があること,将来にわたって現行基本契約の内容が維持されるとは限らないことから,競争への影響をみるべき企業結合関係は存在しないとの当事会社の主張は認められない。

3 当事会社が申し出た措置

当事会社に対し,前記2の判断を伝えたところ,当事会社は,以下のとおりの措置を申し出た。

住友化学は,現在,SBUに議決権保有比率で40%を出資しているが,これについて,新会社発足後2年以内に,議決権保有比率が10%となるようにするための措置を採るとともに,議決権保有比率の変更に応じて役員兼任関係を見直す。

4 前記措置を踏まえた当委員会の判断

当事会社が申し出た措置及び前記1のような運営実態を前提とし,当事会社が申し出た措置が実施された場合には,住友化学とSBUとの間に,本件統合による競争への影響をみるべき企業結合関係はないものと判断した。

第7 市場における競争への影響を審査した上で問題がないと判断した3品目(ペンタエリスリトール,EPDM及び変性PPE樹脂)

1 ペンタエリスリトール

(1) 市場の状況

近年のペンタエリスリトールの国内需要は,用途の80%を占める塗料・インキの市場規模の縮小(塗料の耐久性の向上による塗り替え需要の減少と,それに伴う大口塗料メーカーの海外移転が背景にある。)により,原料であるペンタエリスリトールの市場規模も横ばいないし減少している。平成13年におけるペンタエリスリトールの国内市場規模は,約30億円となっている。 順位メーカー販売数量シェア

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 広栄化学 | 約50% |

| 2 | 三井化学 | 約20% |

| 3 | F社 | 約15% |

| 4 | 輸入 | 約15% |

| (1) | 当事会社合算 | 約70% |

| 合計 | 100% |

(出所:当事会社提出資料)

広栄化学工業株式会社(住友化学が55.7%の議決権を保有する連結対象子会社)

(2) 考慮事項

ア 輸入

有力な事業者が輸入品を取り扱っていることに加え,15%を超える輸入品が国内市場において流通している。また,輸入数量は,年々増加傾向にある。

ペンタエリスリトールの荷姿は,フレキシブルコンテナ,ペーパーバッグで,運搬・取扱いは容易であり,また,国内品と輸入品の品質差もないことから,輸入は容易である。このため,アジア,米国,さらには欧州からも輸入されている。

また,全世界(日本を除く。)で約14万トン,さらに,アジア地域(日本を除く。)に限っても約6万トンの供給余力があることを考慮すれば,輸入圧力が当事会社に対する有効な牽制力となると考えられる。

さらに,ユーザーヒアリングによれば,年間使用量が50トン前後の小口ユーザーにおいても,価格面でメリットがあれば,輸入品を使用することに問題はないとしており,実際にも,輸入品価格が国内品価格を下回ると輸入数量が増加する傾向がうかがえる(別紙4)。

以上のことから,ペンタエリスリトールのユーザーは,当事会社の価格の状況に応じて輸入を増加させる蓋然性が高いと考えられ,輸入圧力が十分働いていると認められる。

イ 隣接市場からの競争圧力

ペンタエリスリトールの川下市場に当たる塗料の市場においては,ペンタエリスリトールを原料とするアルキド樹脂系塗料とその代替品であるウレタン樹脂系塗料等との間に競合関係が存在する。

この点について,塗料のユーザーは,アルキド樹脂系塗料は,代替品に比べ安価であるものの,最近では,耐久性等の面で優れた代替品であるウレタン樹脂系塗料等を選択するものが増えているとしている。このため,塗料全体の販売数量に占めるアルキド樹脂系塗料の割合は,平成2年の約12%をピークとして漸減傾向にあり,平成13年には約8%となっている。

このように,ペンタエリスリトールの川下市場である塗料市場において,ペンタエリスリトールを原料とするものとその代替品との間で活発な競争が行われていることから,ペンタエリスリトールのメーカーとしては,用途の80%を占める塗料・インキ市場における販売先を確保するために,ペンタエリスリトールの価格を相対的に安価に保つ必要があり,川下市場からの競争圧力が働いていることが認められる。

(3) 独占禁止法上の評価

有力な事業者が輸入品を取り扱っていることに加え,15%を超える輸入品が存在している。また,輸入は容易であり,かつ,海外における供給余力も十分あることから,国内価格の状況に応じて,輸入品が更に増加する蓋然性が高いと考えられる。さらに,用途の80%を占める塗料用途において,ウレタン樹脂系塗料等の代替品が存在することによる川下市場からの競争圧力を考慮すれば,本件統合により,ペンタエリスリトールの取引分野における競争を実質的に制限することとはならないと考えられる。

2 EPDM

(1) 市場の状況

平成13年におけるEPDMの国内市場規模は,約240億円となっている。

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 住友化学 | 約50% |

| 2 | G社 | 約30% |

| 3 | 三井化学 | 約20% |

| 4 | H社 | 約15% |

| 5 | 輸入 | 約10% |

| (1) | 当事会社合算 | 約50% |

| 合計 | 100% |

(出所:当事会社提出資料)

(2) 考慮事項

ア 有力な競争事業者

G社,H社といった複数の有力な競争事業者が存在する。両社には十分な供給余力があると推定され,当事会社に対して有効な牽制力があると考えられる。

イ 代替品

EPDMは,各用途とも,機能・効用が類似している有力な代替品(天然・合成ゴム,合成樹脂等)が存在しており,ユーザーヒアリングによれば,ユーザーは,使用する素材の選択に当たっては,EPDMとこれら代替品を価格と機能の見合いで選択使用するとしている。

ウ 輸入

輸入は約10%にとどまっているものの,海外のEPDMメーカーによる生産設備の増強を背景として,輸入数量は増加傾向にある。荷姿が紙袋であることから運搬が容易であり,また,国内品と輸入品の品質差もないことから,米国,アジアだけでなく,南米,欧州からも輸入されている。

また,ユーザーヒアリングによれば,ユーザーは,商社から輸入品の売込みもあり,価格面でメリットがあれば輸入を検討すると指摘している。

なお,海外メーカーは,おおむね国内品と同様のグレードを有しているが,ユーザー側に,ボリューム・ディスカウントを狙ったグレード統合の動きもみられ,そのようになれば輸入品の使用が更に容易になると考えられる。

(3) 独占禁止法上の評価

有力な競争事業者が複数存在すること,各用途とも天然ゴム,その他合成ゴム及び合成樹脂という有力な代替品が存在すること,輸入が容易であり,国内品の価格の状況に応じて,輸入量が増加する蓋然性が高いことを考慮すれば,本件統合により,EPDMの取引分野における競争を実質的に制限することとはならないと考えられる。

3 変性PPE樹脂

(1) 市場の状況

平成13年における変性PPE樹脂の国内市場規模は,約190億円となっている。

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 日本ジーイープラスチックス | 約50% |

| 2 | I社 | 約30% |

| 3 | J社 | 約15% |

| 4 | 住友化学 | 約5% |

| (1) | 当事会社合算 | 約55% |

| 合計 | 100% |

(出所:当事会社提出資料)

日本ジーイープラスチックス株式会社(GeneralElectricCompanyグループ51%,三井化学41%,K社8%保有)

(2) 考慮事項

ア 有力な競争事業者

I社,J社といった複数の有力な競争事業者が存在している。両社には十分な供給余力があると推定され,当事会社に対して有効な牽制力があると考えられる。

イ 代替品

変性PPE樹脂は,各用途とも,機能・効用が類似している有力な代替品が存在しており,ユーザーヒアリングによれば,ユーザーは,変性PPE樹脂を含め,どのエンジニアリングプラスチックを使用するかを選択するに当たり,価格と機能の見合いで決めているとしている。また,変性PPE樹脂の価格交渉において,他のエンジニアリングプラスチックの価格を引き合いに出して交渉するユーザーもみられた。

ウ 新規参入の容易性

変性PPE樹脂の製造には,他の樹脂等と混合するための設備(1億円程度)があれば参入可能であるため,参入は比較的容易であると考えられる。実際にも,シェアは小さいものの,参入会社数は多い。

(3) 独占禁止法上の評価

有力な競争事業者が複数存在すること,各用途とも,有力な代替品が存在すること,参入が比較的容易であることから,本件統合により,変性PPE樹脂の取引分野における競争を実質的に制限することとはならないと考えられる。

別紙1 重点審査対象9 品目の概要

| 製品名 | 製品概要 | 取引の状況 |

|---|---|---|

| アニリン | <概要> ベンゼンを主原料として製造される無色又は淡黄色の液体。毒性があり,取扱いには注意を要する(法律上の危険物に該当)。 グレード(銘柄)はない。輸入品も含め各社製品間で特に品質差はない。製造技術も成熟。 <荷姿> ドラム(200kg),ローリー(10t/国内輸送のみ),液体コンテナ(20t),タンカー <用途> MDI原料(ウレタン原料):87% ゴム薬原料(タイヤ製造用):6% その他(医薬品・染料等):7% |

大口ユーザー(MDI製造用途) <取引概要> ユーザーは,原料の安定確保の観点から,購入量の大部分を,特定メーカーとの長期的取引関係に基づき購入(例:住化バイエルウレタン株式会社と住友化学)。輸入品の購入は容易。 <商流> 直接取引 小口ユーザー(その他の用途) <取引概要> ユーザーは,より低廉な価格での購入の観点から,国内メーカーからの複数購買を実施。輸入品の購入は容易ではない。 <商流> 原則として商社経由(ただし,価格交渉は,メーカーと直接交渉の場合もある。)。 |

| レゾルシン | <概要> ベンゼンから製造される白色のフレーク状の固体。 グレード(銘柄)はない。輸入品も含め各社製品間で特に品質差はない。製造技術も成熟。 <荷姿> 紙袋(25kg) , フレキシブルコンテナ(500kg) <用途> 木材用接着剤:32% 難燃剤(樹脂添加剤):23% 発色原料(髪染め等):15% タイヤ用接着剤:13% その他(紫外線吸収剤等):17% |

<取引概要> ユーザーは,より低廉な価格での購入の観点から,複数購買を実施。 <商流> 約90%が商社経由(ただし,価格交渉は,メーカーと直接交渉の場合もある。)。 |

| メタパラクレゾール | <概要> トルエンから製造される無色又は淡黄色の液体。毒性があり,取扱いには注意を要する(法律上の危険物に該当)。 石油系の合成品(当事会社が製造)と石炭系の分留品がある。分留品は,粗鋼生産時の副産物で,生産量の調節は困難。また,純度の違いから,一部のユーザーに,使い慣れの問題がある。製造技術は成熟。 <荷姿> ドラム(200kg),ローリー(10t/国内のみ),液体コンテナ(20t) <用途> 電線用ワニス溶剤:62% 可塑剤:16% フォトレジスト:13% その他(消毒薬等):9% |

<取引概要> ユーザーは,より低廉な価格での購入の観点から,複数購買を実施。 <商流> 90%以上が商社経由(ただし,価格交渉は,メーカーと直接交渉の場合もある。)。 |

| TDI | <概要> トルエン及びホスゲンを主原料として製造される無色の液体。毒性があり,取扱いには注意を要する(法律上の危険物に該当)。 各社製品間で特に品質差はない。 <荷姿> ドラム(200kg),ローリー(10t/国内のみ),液体コンテナ(20t) <用途> 軟質ウレタン樹脂:80% 塗料:10% 土木建設資材(防水材等):10% |

<取引概要> ユーザーは,より低廉な価格での購入の観点から,複数購買を実施。 <商流> 約70%が商社経由。 |

| MDI | <概要> アニリン及びホスゲンを主原料として製造される無色の液体。毒性があり,取扱いには注意を要する(法律上の危険物に該当)。 <荷姿> ドラム(200kg),ローリー(10t) <用途> 硬質ウレタン樹脂(建材):40% 塗料・接着剤:40% 家電・自動車部品等:20% |

<取引概要> ユーザーは,より低廉な価格での購入の観点から,複数購買を実施。 <商流> 約70%が商社経由。 |

| PPG | <概要> プロピレンオキサイドを重合させて製造される液体。 <荷姿> ドラム(200kg),ローリー(10t) <用途> ウレタン樹脂:60% 塗料:40% |

<取引概要> ユーザーは,より低廉な価格での購入の観点から,複数購買を実施。 <商流> 約70%が商社経由。 |

| ペンタエリスリトール | <概要> メタノールを主原料とする白色の粉末又は結晶。グレード(銘柄)はない。 <荷姿> 紙袋(20kg),フレキシブルコンテナ(500kg) <用途> 塗料・インキ原料:80% 潤滑油原料:10% ポリウレタン樹脂原料:10% |

<取引概要> ユーザーは,より低廉な価格での購入の観点から,複数購買を実施。 <商流> 90%以上が商社経由。 |

| EPDM | <概要> エチレン及びプロピレン等から製造される合成ゴム(ベール状)。 分子量等の違いにより複数のグレード(銘柄)がある。 <荷姿> 紙袋(25kg) <用途> 自動車部品:80% 防水シート:10% その他(電線等):10% |

<取引概要> ユーザーは,より低廉な価格での購入の観点から,複数購買を実施。 <商流> 約70%が商社経由。 |

| 変性PPE樹脂 | <概要> PPE(ポリフェニレンエーテル)に他の樹脂等を添加したエンジニアリングプラスチックの一種(ペレット状)。 添加する樹脂等により複数のグレード(銘柄)がある。 <荷姿> 紙袋(25kg),フレキシブルコンテナ(500kg) <用途> 事務機器・電気電子部品:70% 自動車部品:15% その他工業部品:15% |

<取引概要> ユーザーは,より低廉な価格での購入の観点から,複数購買を実施。 <商流> 約80%が商社経由。 |

別紙2 図1 アニリンの大口取引分野における価格と輸入数量の推移

図2 アニリンの小口取引分野における価格と輸入数量の推移

別紙3 TDI,MDI及びPPGの市場の状況

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 三井武田ケミカル | 約50% |

| 2 | 住化バイエルウレタン | 約25% |

| 3 | L社 | 約20% |

| 4 | M社 | 約5% |

| (1) | 当事会社合算 | 約75% |

| 合計 | 100% |

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 住化バイエルウレタン | 約30% |

| 2 | N社 | 約20% |

| 3 | 三井武田ケミカル | 約20% |

| 4 | O社 | 約15% |

| 5 | P社 | 約15% |

| 6 | 輸入 | 0~5% |

| (1) | 当事会社合算 | 約50% |

| 合計 | 100% |

| 順位 | メーカー | 販売数量シェア |

|---|---|---|

| 1 | 三井武田ケミカル | 約40% |

| 2 | Q社 | 約25% |

| 3 | R社 | 約15% |

| 4 | 住化バイエルウレタン | 約10% |

| 5 | S社 | 約5% |

| 6 | T社 | 約5% |

| 7 | U社 | 0~5% |

| (1) | 当事会社合算 | 約50% |

| 合計 | 100% |

(出所:いずれも当事会社提出資料)

別紙4 ペンタエリスリトールの価格と輸入数量の推移