フリーランス・事業者間取引適正化等法に関するQ&Aを掲載しています(随時更新)。 12月26日更新

フリーランス・事業者間取引適正化等法Q&Aフリーランス・事業者間取引適正化等法の考え方についての相談窓口

- 目的

- 特定受託事業者

- 業務委託

- 業務委託事業者

- 報酬

- 取引条件の明示義務

- 書面交付請求への対応

- 期日における報酬支払義務

- 再委託の例外の支払期日

- 禁止行為(全体像)

- 期間の考え方

- 禁止行為

- 就業環境整備関係

- その他

1 目的

- Q1本法はどのような趣旨・目的で設けられたのでしょうか。

- Q2本法の適用対象となる、フリーランスと発注事業者はどのようなものでしょうか。 Q3「従業員を使用しないもの(するもの)」の「従業員を使用」に該当するのはどのような場合でしょうか。 Q4「特定受託事業者」とは、具体的にはどのような人が該当するのでしょうか。 Q5契約上はフリーランスとして業務委託を受けていることとなっていますが、働き方の実態は労働者である場合、本法は適用されるのでしょうか。 Q6「事業者」とはどのようなものでしょうか。 Q7発注事業者は、受注事業者の「従業員」の有無を、どの時点で、どのように確認すればよいのでしょうか。 Q8業務委託の時点で、受注事業者が「従業員」を使用していましたが、その後当該「従業員」が退職し、受注事業者が「従業員」を使用しないものとなった場合、当該業務委託は本法の対象となるのでしょうか。 Q9業務委託の時点では、発注事業者が「従業員を使用」していませんでしたが、その後「従業員を使用」するようになった場合、当該業務委託について、発注事業者は「特定業務委託事業者」としての本法上の義務を負うのでしょうか。 Q10複数の事業を営んでいる受注事業者は、ある事業では従業員を使用しているものの、その他の事業では従業員を使用していません。発注事業者が、当該受注事業者に対し、従業員を使用していない事業について業務委託を行う場合には、当該業務委託は本法の適用対象となるのでしょうか。 Q11個人事業主A及びBが共同で運営している事務所において、個人事業主Bが単独でアシスタントスタッフを雇用しています。個人事業主Aもそのアシスタントスタッフに自身の仕事を手伝わせている場合は、個人事業主Aも「従業員を使用」しているといえ、個人事業主Aに対する業務委託は、本法の対象とならないのでしょうか。 Q12個人事業主A及びBが共同で運営している事務所において、当該事務所が雇用主となってアシスタントスタッフを雇用しています。個人事業主A及びBは「従業員を使用」しているといえるため、個人事業主A及びBに対する業務委託は、本法の適用対象とならないのでしょうか。 Q13発注事業者が、業務委託をするに当たって、受注事業者に対し「従業員」を使用しているか否かを確認したものの、当該受注事業者が事実と異なる回答を行いました。このような場合において、当該発注事業者の行為が本法に違反することとなったときは、当該発注事業者は本法に基づく措置の対象となりますか。 Q14ある事業者から労働契約に基づき雇用されている労働者が、副業で他の事業者から業務委託契約に基づき業務を受託している場合は、当該労働者は当該他の事業者との関係において「特定受託事業者」に該当するのでしょうか。 Q15「派遣労働者」を受け入れている場合は、「従業員を使用」に該当するのでしょうか。 Q16事業に同居親族のみを使用している場合は「従業員を使用」に該当するのでしょうか。 Q17個人事業主Aの事業に、個人事業主Aと同居している親族Bが税法上の青色事業専従者として従事している場合、個人事業主Aは「従業員を使用」しているとはいえず、個人事業主Aに対する業務委託は本法の適用対象になるのでしょうか。 Q18同居親族が役員である場合は「他の役員」に該当するのでしょうか。

- Q19株式会社と取締役、会計参与、監査役、会計監査人や、いわゆる委任型の執行役員との契約関係は、本法上の「業務委託」に該当するのでしょうか。 Q20農業者同士の収穫作業等の相互扶助は、本法上の「業務委託」に該当するのでしょうか。 Q21業務委託の定義について、事業者が「その事業のため」に委託するとは、どのような場合が該当するのでしょうか。 Q22企業が個人事業主などから車や空きスペースを借りるような取引(例:カーシェアリングやスペースシェアリング)は「業務委託」に該当するのでしょうか。 Q23物品の製造・加工委託には、どのようなものが該当するのでしょうか。また、既製品の購入は本法上の物品の製造・加工委託に該当するのでしょうか。 Q24取適法上の製造・加工委託は同法第2条第1項において、業として行う販売の目的物たる物品等の製造、業として請け負う製造(加工を含む。)の目的物たる物品等の製造等を委託することであると規定されています。これに対して、本法上の物品の製造・加工委託は、同法第2条第3項において「物品の製造(加工を含む。)…を委託すること」と規定されていますが、両者の内容は異なるのでしょうか。 Q25取適法上の「修理委託」は本法の業務委託に含まれるのでしょうか。 Q26事業者が自ら利用する役務(自家利用役務)を委託することは「業務委託」に該当するのでしょうか。 Q27情報成果物の作成委託における「委託」には、どのようなものが該当するのでしょうか。

- Q30報酬は、現金以外でも支払うことができますか。 Q31「金銭以外の方法で報酬を支払う場合」とは、具体的にはどのような支払手段が該当するのでしょうか。 Q32取適法が適用される取引では手形による製造委託等代金の支払が禁止されていますが、本法のみが適用される取引では手形で報酬を支払うことはできますか。

- Q33本法及び取適法の両法が適用される発注を行う場合には、発注事業者は受注事業者に対して本法の3条通知と取適法の4条明示の両方を作成し示さなければならないのでしょうか。 Q34本法の施行日以前に行った業務の委託が本法の施行日以後も継続しており、本法における「業務委託」の要件を満たす場合、業務委託事業者は、本法施行後、3条通知による明示を行う必要があるのでしょうか。 Q35本法の3条通知について、業務委託事業者が特定受託事業者に対して明示しなければならない事項とは具体的にどのようなものでしょうか。 Q36本法の3条通知と取適法の4条明示はどのような違いがありますか。 Q37本法の3条通知の「業務委託をした日」とは、いつを指すのでしょうか。 Q383条通知において業務委託事業者が特定受託事業者に対して明示しなければならない事項として、「業務委託事業者及び特定受託事業者の商号、氏名若しくは名称又は事業者別に付された番号、記号その他の符号であって業務委託事業者及び特定受託事業者を識別できるもの」がありますが、登記されていない名称やペンネーム、ハンドルネームを記載してもよいでしょうか。 Q393条通知において業務委託事業者が特定受託事業者に対して明示しなければならない事項として、「報酬の額」がありますが、業務委託時には費用の発生の有無やその額が分からない場合もあります。このような場合には、3条通知において、例えば、「報酬:100万円(税込) ただし、諸費用の取扱いは、発注者・受注者間で別途協議の上、定める。」と記載してもよいのでしょうか。 Q403条通知において業務委託時に明示を要しない「その内容が定められないことにつき正当な理由がある」とは、具体的にはどのようなものがあるのでしょうか。 Q413条通知を「電磁的方法による提供」により明示する方法とは、具体的にはどのような方法でしょうか。 Q42業務委託事業者は、取引の過程で、業務委託時に明示した委託内容より詳細な委託内容が確定した場合には、特定受託事業者に対し、当該内容を改めて3条通知により明示しなければならないのでしょうか。

- Q44本法の第4条では、発注事業者がフリーランスに対し業務委託をした場合における報酬の支払期日が定められています。なぜこのような規定が設けられたのでしょうか。 Q45報酬の支払期日を定める場合の起算日はどのように考えたらよいでしょうか。 Q46特定受託事業者からの給付を受領した後に、特定受託事業者の給付の内容が業務委託時に明示した内容と異なるためやり直しをさせる場合、給付を受領した日から起算して60日以内に報酬を支払わなければならないのでしょうか。 Q47特定業務委託事業者が、特定受託事業者に、4月1日に東京で、4月15日に大阪で、5月1日に名古屋で、5月30日に福岡で開催される各公演での実演をまとめて委託しました。この場合、当該特定業務委託事業者が全公演分の報酬の支払期日を、公演の最後の日である5月30日から60日以内の期間内で定めることは、本法上問題となりますか。 Q48特定業務委託事業者は、特定受託事業者との間の業務委託において、例えば毎月末日納品締切、翌月末日支払のように、月単位の締切制度を採用し、毎月の特定日に報酬を支払うこととしています。このような場合、月によっては1か月が31日の月もあるため、特定受託事業者から給付を受領した日から60日を超えて報酬を支払うことがありますが、本法上問題となりますか。 Q49現在、ある特定業務委託事業者からは、納品後(役務の提供後)直ちに報酬が支払われています。しかし、その特定業務委託事業者は、報酬の支払期日について本法第4条第1項が給付の受領日から「60日以内」と規定していることを理由として、次回の業務委託からは、納品後(役務の提供後)60日後に設定しようとしています。このようなことは、本法上問題となりますか。

- Q50「再委託をした場合」に該当するかはどのように判断されるのでしょうか。 Q51再委託の場合における支払期日の例外を適用する場合、どのような事項を明示しなければならないのでしょうか。 Q52再委託の場合における支払期日の例外を適用した場合、元委託業務の対価の支払期日から30日以内の支払期日を定めなければなりませんが、この「元委託業務の対価の支払期日」とは、特定業務委託事業者が実際に元委託者から元委託業務の対価が支払われた日ということでしょうか。 Q53他の事業者から情報成果物の作成を受託した特定業務委託事業者が、当該情報成果物の作成に必要な役務の提供を特定受託事業者に再委託する場合のように、元委託業務と特定受託事業者に再委託する業務の種類が異なっているとしても、特定業務委託事業者が特定受託事業者に業務を委託することは、本法上の「再委託をした場合」に該当するのでしょうか。 Q54「再委託をした場合」とは、具体的にはどのような取引が該当するのでしょうか。 Q55他の事業者から業務を受託した特定業務委託事業者が、当該受託した業務の全部又は一部を特定受託事業者に「再委託をした場合」には、必ず元委託支払期日から30日以内のできる限り短い期間内で報酬の支払期日を定めなければならないのでしょうか。 Q56特定業務委託事業者は、特定受託事業者との間で元委託支払期日から30日以内の支払期日を定めましたが、元委託者から元委託支払期日より早く対価の支払を受けました。この場合、当該特定業務委託事業者は、元委託者からの実際の支払の日から30日以内に特定受託事業者に対し、報酬を支払う必要がありますか。 Q57特定業務委託事業者は、元委託者から元委託業務の対価について、元委託業務に係る給付を行っている途中と、元委託業務に係る給付を全て行った後とに分割して支払を受けます。この場合、特定業務委託事業者は、当該元委託業務について再委託を行った特定受託事業者に対し、対価が分割で支払われる各期日から30日以内に報酬を支払う必要がありますか。 Q58特定受託事業者が請求書を提出してくれないので報酬の支払ができません。これは、「特定受託事業者の責めに帰すべき事由により支払うことができなかった」に該当しますか。

- Q60特定業務委託事業者が特定受託事業者に対して行う業務委託が1か月以上の期間行う業務委託に該当するかを判断する際、期間の始期と終期はどのように考えるのでしょうか。 Q61特定業務委託事業者は、特定受託事業者との間で、2か月間有効となる基本契約を締結し、その2週間後に、給付を受領する期日を業務委託の日から10日後とする個別の業務委託を行いました。この場合、当該個別の業務委託は、1か月以上の期間行う業務委託に該当するのでしょうか。 Q62特定業務委託事業者が、特定受託事業者に対して、給付を受領する期日について業務委託をした日から25日後とする業務委託を行い、3条通知による明示を行いました。しかし、特定受託事業者のミスで作業が遅れた結果、給付を受領した日が業務委託をした日から35日後になりました。この場合、当該業務委託は、1か月以上の期間行う業務委託に該当するのでしょうか。 Q63特定業務委託事業者が、特定受託事業者に対して、給付を受領する期日について業務委託をした日から20日後、給付に係る検査期間を14日間、当該検査期間終了日を当該業務委託に係る契約の終了する日とする業務委託を行い、3条通知による明示を行いました。この場合、当該業務委託は、1か月以上の期間行う業務委託に該当するのでしょうか。 Q64契約の更新により継続して行うこととなる業務委託とは、当該業務委託に係る前後の契約が、どのような関係にあるものをいうのでしょうか。 Q65特定業務委託事業者であるA社が、ある特定受託事業者に対して業務委託をしているところ、A社のグループ会社であるB社も、当該特定受託事業者に対して業務委託をするときは、A社の業務委託とB社の業務委託の時期が近接している場合には、「契約の当事者が同一」であるといえるのでしょうか。 Q66前後の業務委託に係る契約において「給付又は役務の提供の内容が少なくとも一定程度の同一性を有する」といえるのは、どのような場合でしょうか。 Q67「給付又は役務の提供の内容が少なくとも一定程度の同一性を有する」と認められる事例は、例えばどういったものがあるのでしょうか。 Q68前後の業務委託に係る契約において、給付又は役務の提供の内容の一部のみが同一である場合には、どのように同一性を判断することになるのでしょうか。 Q69前後の業務委託に係る契約において、給付又は役務の提供の内容が、日本標準産業分類の小分類(3桁分類)は異なるものの、「当事者間のこれまでの契約や当該特定業務委託事業者における同種の業務委託に係る契約の状況等に鑑み、通常、前後の業務委託に係る契約は一体のものとしてなされている状況がある」として、「給付又は役務の提供の内容が少なくとも一定程度の同一性を有する」といえるのは、例えばどのような場合でしょうか。 Q70月によって日数が異なりますが、空白期間において、「1か月」はどのように計算するのでしょうか。 Q71例えば、特定業務委託事業者が、特定受託事業者に対して、4月1日から6月10日までを契約期間とする1回目の業務委託をし、実際には6月15日に給付を受領した後、新たに6月21日から10月31日までを契約期間とする2回目の業務委託をした場合、この2つの業務委託の間の空白期間は、どのように計算すればよいでしょうか。 Q72契約の更新により継続して行うこととなる業務委託の期間について、前の業務委託に係る契約又は基本契約が終了した日の翌日から、次の業務委託に係る契約又は基本契約を締結した日の前日までの期間の日数(空白期間)を含めて計算するのでしょうか。

- Q73受注事業者が、正式に業務委託を受ける前に、見込みで物品を製造し又は情報成果物を作成してしまった場合において、発注事業者がその受領を拒むことは、本法上問題となりますか。 Q74役務の提供委託においては受領拒否の禁止規定が適用されませんが、特定業務委託事業者の都合による役務の提供委託の一方的な取消しは、本法上問題とならないのでしょうか。 Q75個々の業務委託に共通して適用する報酬の算定方法を定めている場合において、報酬の算定方法を変更して特定受託事業者に支払う報酬の額を引き下げることは、本法上問題となりますか。 Q76特定受託事業者が支払っている安全衛生や保険に係る経費を考慮せずに報酬の額を定めることは、本法上問題となりますか。 Q77報酬の額について、複数の計算式から成る算定方法によって明示している場合に、それぞれの計算過程で出た端数を切り捨て、切り捨てられた端数の合計が1円を超えるときは、本法上問題となりますか。 Q78特定受託事業者の口座に報酬を振り込む際、振込手数料を報酬の額から差し引くことは報酬の減額に該当しますか。 Q79特定業務委託事業者が受入検査を自社で行わない場合にも、「特定受託事業者の責めに帰すべき事由」があるとして、一定の期間内に物品又は情報成果物を返品することは認められますか。 Q80購入・利用強制の禁止の対象となる自己の指定する物及び自己の指定する役務とは、具体的にはどのようなものでしょうか。 Q81業務委託の成果物に知的財産権が発生する場合、特定業務委託事業者が、当該知的財産権についての取扱いを一方的に定めることは、本法上問題となりますか。 Q82特定受託事業者の給付の内容が委託内容と適合しない場合、作成又は作業過程においてやり直しを求めることは本法上問題となりますか。

- Q83本法第12条の的確表示義務について、なぜこのような規定が設けられたのでしょうか。 Q84どのような方法で特定受託事業者の募集情報を提供した場合に、的確表示義務の対象となるのでしょうか。 Q851対1の関係で知り合いに仕事を依頼する場合は、募集情報の的確表示義務の対象となるのでしょうか。 Q86事前に収集したメールアドレスにbccで募集情報を一斉に送信して募集を行う場合は、募集情報の的確表示義務の対象となるのでしょうか。 Q87募集情報のプラットフォームを運営する他の事業者に対して募集を委託する場合は、的確表示義務の対象となるのでしょうか。 Q88虚偽の表示は、「意図して募集情報と実際の就業に関する条件を異ならせた場合」とされていますが、意図しない場合は対象外となるのでしょうか。 Q89フリーランスの募集を行うに当たって、労働者の募集であるかのような誤解を生じさせる表示をした場合は、本法第12条の的確表示義務の違反となりますか。 Q90特定受託事業者を募集するに当たって、募集情報の中で特定の事項を明示しなければ、本法第12条の的確表示義務違反となるのでしょうか。

- Q91本法第13条の妊娠、出産若しくは育児又は介護に対する配慮(以下「育児介護等の配慮」とします。)の義務について、なぜこのような規定が設けられたのでしょうか。 Q92特定業務委託事業者に対して育児介護等の配慮の申出ができるのは具体的にどのようなものでしょうか。 Q93特定業務委託事業者が、特定受託事業者の育児介護等の配慮にあたって、事前にしておくべき準備はあるのでしょうか。 Q94特定受託事業者から育児介護等の配慮の申出があった場合、どのような対応をする必要があるのでしょうか。どのような場合に法違反となるのでしょうか。 Q95特定受託事業者が希望する育児介護等の配慮について、特定業務委託事業者は実現できないこともありますが、必ず実現しなければ本法第13条違反となるのでしょうか。 Q96育児介護等の配慮の内容として、例えば、どのようなものが考えられるのでしょうか。 Q97育児や介護に関する配慮を実施したことにより納品数が減少した場合、その分の報酬を減額することとなるが、「不利益な取扱い」となるのでしょうか。

- Q98本法第14条のハラスメント対策の体制整備義務について、なぜこのような規定が設けられたのでしょうか。 Q99業務委託におけるハラスメントの対象となるのは、業務委託を遂行する場所での言動に限られるのでしょうか。 Q100特定業務委託事業者に対して出産に関する配慮の申出をしたところ、申出を取り下げるよう言われました。これは業務委託における妊娠、出産等に関するハラスメントに該当するでしょうか。 Q101妊娠、出産等の配慮をしたことにより実際に業務量が減少した場合において、業務量が減少した分の報酬の減額について話合いをすることは、業務委託におけるハラスメントに該当するでしょうか。 Q102ハラスメント対策の体制整備とは、具体的に何を実施すればよいのでしょうか。 Q103特定業務委託事業者が講ずべき措置の一つである「相談窓口をあらかじめ定め、特定受託業務従事者に周知すること」とは、具体的にどのような対応が考えられるのでしょうか。 Q104自社の従業員向けに職場のハラスメントに関する相談窓口を設置しているのですが、その相談窓口を特定受託業務従事者も利用可能にするといった対応でも問題ないでしょうか。 Q105他の事業者から受けた業務を特定受託業務従事者に再委託している場合において、特定受託業務従事者が当該他の事業者が管理する現場で働く場合には、どのようにハラスメント対策の体制整備の措置を講ずべきでしょうか。

- Q106本法第16条の中途解除等の事前予告・理由開示義務について、なぜこのような規定が設けられたのでしょうか。 Q107本法第16条の中途解除等の事前予告について、「30日前」はどのようにカウントすればよいでしょうか。 Q108本法第16条第1項の中途解除等の事前予告を行わなかった場合、解除等の有効性に影響があるのでしょうか。 Q109解除の事前予告における例外事由に該当する場合には、契約において予告なく解除が可能な事由を定めておかなくとも、契約の解除の際に事前予告は不要となるのでしょうか。 Q110特定受託事業者が事前にアカウントを登録した上で業務委託を行う場合、業務の遂行にあたって、アカウントの一時停止を行うことが想定されるが、こうしたアカウントの一時的な停止は「契約の解除」に該当するのでしょうか。 Q111特定受託事業者が、税金等の滞納や債権者による強制執行の申立て等により、破産や差し押さえを受けた場合は、事前予告の例外事由である「特定受託事業者の責めに帰すべき事由」に該当するのでしょうか。 Q112特定受託事業者が反社会的勢力との関係を有していることが発覚した場合は、事前予告の例外事由である「特定受託事業者の責めに帰すべき事由」に該当するのでしょうか。 Q113業種によっては、消費者や第三者を保護する観点などから、継続的業務委託に係る契約について即時解除する必要が生じる場合があるが、「特定受託事業者に係る取引の適正化等に関する法律の考え方」に記載されている事例に該当しない限り、「特定受託事業者の責めに帰すべき事由」として認められないのでしょうか。 Q114事前予告の方法のうち電子メール等の送信の方法について、「電子メール等の記録を出力することにより書面を作成することができるもの」とは、具体的にどのような要件を満たしている必要があるのでしょうか。 Q115理由開示の例外事由に該当する例として、第三者の利益を害するおそれがある場合や他の法令に違反する場合とありますが、具体的にはどのようなものがあるのでしょうか。

2 特定受託事業者

3 業務委託

4 業務委託事業者

5 報酬

6 取引条件の明示義務

7 書面交付請求への対応

8 期日における報酬支払義務

9 再委託の例外の支払期日

10 禁止行為(全体像)

11 期間の考え方

12 禁止行為

13 就業環境整備関係

※就業環境整備関係については、厚生労働省にお問い合わせください。

(募集情報の的確表示義務)

(育児・介護等と業務の両立に対する配慮義務)

(ハラスメント対策に係る体制整備義務)

(中途解除等の事前予告・理由開示義務)

14 その他

-

1 目的

Q1本法はどのような趣旨・目的で設けられたのでしょうか。

- A

近年、働き方の多様化が進展する中、個人が、それぞれのニーズに応じた働き方を柔軟に選択できる環境を整備することが重要となってきており、フリーランスという働き方もその選択肢の一つです。「自分の仕事のスタイルで働きたい」、「働く時間や場所を自由にしたい」といった理由からフリーランスとして働くことを積極的に選択する方も多くいますが、育児や介護のほか、様々な事情によりフリーランスという働き方を選択する方もいます。

こうした中、発注事業者と業務委託を受けるフリーランスの方の取引において、

・ 「一方的に発注が取り消された」

・ 「発注事業者からの報酬が支払期日までに支払われなかった」

・ 「発注事業者からハラスメントを受けた」

などの取引上のトラブルが生じている実態があります。

この背景には、一人の「個人」として業務委託を受けるフリーランスと、「組織」として業務委託を行う発注事業者との間には、交渉力やその前提となる情報収集力の格差が生じやすいことがあると考えられます。

こうした状況を改善し、フリーランスの方が安定的に働くことができる環境を整備するため、令和5年5月12日に、この「特定受託事業者に係る取引の適正化等に関する法律(フリーランス・事業者間取引適正化等法)」が公布され、令和6年11月1日に施行されました。

本法では、

① 取引の適正化を図るため、発注事業者に対し、フリーランスに業務委託をした際の取引条件の明示等を義務付け、報酬の減額や受領拒否などを禁止するとともに、

② 就業環境の整備を図るため、発注事業者に対し、フリーランスの育児介護等に対する配慮やハラスメント行為に係る相談体制の整備等を義務付けています。

-

2 特定受託事業者

Q2本法の適用対象となる、フリーランスと発注事業者はどのようなものでしょうか。

- A

本法の適用対象は以下のとおりとされています。

「特定受託事業者」(フリーランス)・・・業務委託の相手方であって、次の①、②のいずれかに該当するもの

① 個人であって、従業員を使用しないもの

② 法人であって、一の代表者以外に他の役員がなく、かつ、従業員を使用しないもの

「特定業務委託事業者」(発注事業者)・・・フリーランスに業務委託をする事業者であって、次の①、②のいずれかに該当するもの

① 個人であって、従業員を使用するもの

② 法人であって、二以上の役員があり、又は、従業員を使用するもの

「業務委託事業者」(発注事業者)・・・フリーランスに業務委託をする事業者

-

Q3

「従業員を使用しないもの(するもの)」の「従業員を使用」に該当するのはどのような場合でしょうか。

- A

「従業員を使用」とは、①1週間の所定労働時間が20時間以上であり、かつ、②継続して31日以上雇用されることが見込まれる労働者(労働基準法(昭和22年法律第49号)第9条に規定する労働者をいう。)を雇用することをいいます。

そのため、短時間・短期間等の一時的に雇用される労働者を雇用することは、「従業員を使用」に含まれません。

-

Q4

「特定受託事業者」とは、具体的にはどのような人が該当するのでしょうか。

- A

本法の対象となる「特定受託事業者」には、業種や業界の限定はないため、様々な方が対象となります。「特定受託事業者」に該当する例として、次のような受注事業者が考えられます。

・ 建設会社から住宅建設の業務の一部を受託する一人親方

・ フードデリバリーサービスの提供事業者が消費者から受注した飲食物の配達を受託する、当該サービスに登録して配送を行うもの

・ 企業から同社の訴訟の代理を受託する弁護士

※ これらの例はいずれも従業員を使用しないものに限ります。

-

Q5

契約上はフリーランスとして業務委託を受けていることとなっていますが、働き方の実態は労働者である場合、本法は適用されるのでしょうか。

- A

形式的には雇用契約を締結せず、請負契約や準委任契約などの契約で仕事をする場合であっても、労働関係法令の適用に当たっては、契約の形式や名称にかかわらず、個々の働き方の実態に基づいて、各法令における「労働者」に該当するかどうかが判断されることになります。

発注事業者との関係で、受注事業者が労働基準法等における「労働者」と認められ る場合は、本法の「特定受託事業者」には該当しません。この場合、当該発注事業者との関係では、労働基準法等の個別的労働関係法令(※)が適用され、本法は適用されません。

なお、発注事業者との関係で、受注事業者が本法の「特定受託事業者」に該当する者であっても、労働組合法(昭和24年法律第174号)における「労働者」と認められる場合があります。この場合、当該発注事業者との関係では、本法が適用されるほか、団体交渉等について同法による保護を受けることができます。

(※)労働契約法(平成19年法律第128号)、育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律(平成3年法律第76号)、雇用の分野における男女の均等な機会及び待遇の確保等に関する法律(昭和47年法律第113号)等

-

Q6

「事業者」とはどのようなものでしょうか。

- A

「事業者」とは、商業、工業、金融業その他の事業を行うものをいいます。純粋に無償の活動のみを行っているものは「事業者」に該当しません。

-

Q7

発注事業者は、受注事業者の「従業員」の有無を、どの時点で、どのように確認すればよいのでしょうか。

- A

発注事業者は、業務委託をする時点で受注事業者の「従業員」の有無を確認し、当該受注事業者が「従業員を使用」しておらず「特定受託事業者」に該当する場合には、本法を遵守する必要があります。また、受注事業者の「従業員」の有無の確認は、口頭によることも可能ですが、発注事業者や受注事業者にとって過度な負担とならず、かつ、トラブル防止の観点から、記録が残る方法で確認することが望まれます。例えば、電子メール(クラウドメールサービスを含みます。以下同じです。)やSNSのメッセージ機能等を用いて受注事業者に確認する方法などが考えられます。

-

Q8

業務委託の時点で、受注事業者が「従業員」を使用していましたが、その後当該「従業員」が退職し、受注事業者が「従業員」を使用しないものとなった場合、当該業務委託は本法の対象となるのでしょうか。

- A

業務委託をする時点で、受注事業者が「従業員を使用」しており、当該受注事業者が「特定受託事業者」に該当しない場合、当該業務委託は、本法の対象となりません。業務委託の後に、「従業員を使用」しなくなったなどによって受注事業者が「特定受託事業者」の要件を満たすようになった場合も、本法の対象とはなりません。

-

Q9

業務委託の時点では、発注事業者が「従業員を使用」していませんでしたが、その後「従業員を使用」するようになった場合、当該業務委託について、発注事業者は「特定業務委託事業者」としての本法上の義務を負うのでしょうか。

- A

例えば、

・ 業務委託時点で、発注事業者が「従業員を使用」しておらず、「特定業務委託事業者」に該当しない場合、

・ 業務委託の後で発注事業者が「従業員を使用」することとなり、「特定業務委託事業者」としての要件を満たすようになった場合

には、当該発注事業者は「特定業務委託事業者」としての義務を負いません。

なお、「従業員を使用」していない発注事業者であっても「業務委託事業者」として3条通知(本法第3条に基づき、明示すべき事項を、書面又は電磁的方法により特定受託事業者に対し明示することをいう。以下同じ。)による明示を行う必要があります。

-

Q10

複数の事業を営んでいる受注事業者は、ある事業では従業員を使用しているものの、その他の事業では従業員を使用していません。発注事業者が、当該受注事業者に対し、従業員を使用していない事業について業務委託を行う場合には、当該業務委託は本法の適用対象となるのでしょうか。

- A

「従業員を使用」しているか否かについては、個別の業務委託や事業に関して従業員を使用しているか否かではなく、受注事業者が個人又は法人として従業員を使用しているか否かで判断されます。

上記の事例において、複数の事業を営んでいる受注事業者が、ある事業において従業員を使用している場合、受託する業務の属する事業における「従業員」の使用の有無にかかわらず、当該受注事業者は「従業員を使用」していると判断され、「特定受託事業者」には該当しません。

したがって、発注事業者が当該受注事業者に対して、従業員を使用していない事業に関する業務委託をする場合であっても、当該業務委託は本法の適用対象とはなりません。

-

Q11

個人事業主A及びBが共同で運営している事務所において、個人事業主Bが単独でアシスタントスタッフを雇用しています。個人事業主Aもそのアシスタントスタッフに自身の仕事を手伝わせている場合は、個人事業主Aも「従業員を使用」しているといえ、個人事業主Aに対する業務委託は、本法の対象とならないのでしょうか。

- A

個人事業主Bが雇用しているアシスタントスタッフと個人事業主Aの間に直接の雇用関係がなく、事実上、当該アシスタントスタッフが個人事業主Aの仕事を手伝っているにすぎない場合は、個人事業主Aは「従業員を使用」しているとはいえず、個人事業主Aに対する業務委託は、本法の適用対象となり得ます。

-

Q12

個人事業主A及びBが共同で運営している事務所において、当該事務所が雇用主となってアシスタントスタッフを雇用しています。個人事業主A及びBは「従業員を使用」しているといえるため、個人事業主A及びBに対する業務委託は、本法の適用対象とならないのでしょうか。

- A

当該事務所が民法(明治29年法律第89号)上の組合である場合には、各組合員が当該アシスタントスタッフを雇用しているものと考えられるため、組合員である個人事業主A及びBは「従業員を使用」しているといえるため、個人事業主A及びBに対する業務委託は、本法の適用対象となりません。

一方、当該事務所が権利能力なき社団である場合には、当該社団そのものが当該アシスタントスタッフを雇用しているものと考えられるため、個人事業主A及びBは「従業員を使用」しているとはいえず、個人事業主A及びBに対する業務委託は、個人事業主A及びBが自ら「従業員を使用」していなければ、本法の適用対象となります。

-

Q13

発注事業者が、業務委託をするに当たって、受注事業者に対し「従業員」を使用しているか否かを確認したものの、当該受注事業者が事実と異なる回答を行いました。このような場合において、当該発注事業者の行為が本法に違反することとなったときは、当該発注事業者は本法に基づく措置の対象となりますか。

- A

発注事業者が受注事業者に対して「従業員」の有無を確認した際に、実際には従業員を使用していない受注事業者が「従業員を使用しているため特定受託事業者に該当しない」など事実と異なる回答を行い、当該回答を信じた当該発注事業者の行為が本法に違反することとなった場合においても、当該発注事業者の行為は是正する必要があるため、必要に応じて、指導・助言(行政指導)を行うことがあります。ただし、事案の内容に鑑み、勧告(行政指導)や命令(行政処分)を直ちに行うことはしないこととしています。受注事業者においても、発注事業者から「従業員」の有無の確認があった場合には、適切に回答することが望まれます。

-

Q14

ある事業者から労働契約に基づき雇用されている労働者が、副業で他の事業者から業務委託契約に基づき業務を受託している場合は、当該労働者は当該他の事業者との関係において「特定受託事業者」に該当するのでしょうか。

- A

ある事業者から労働契約に基づき雇用されている労働者であっても、副業で他の事業者から業務委託契約に基づき業務を受託している場合は、他の事業者から受託している業務を行う範囲においては「特定受託事業者」に該当し得ます。

-

Q15

「派遣労働者」を受け入れている場合は、「従業員を使用」に該当するのでしょうか。

- A

労働者派遣事業の適正な運営の確保及び派遣労働者の保護等に関する法律(昭和60年法律第88号)第2条第4号に規定する派遣先として、①1週間の所定労働時間が20時間以上であり、かつ、②継続して31日以上労働者派遣の役務の提供を受けることが見込まれる派遣労働者を受け入れる場合には、当該派遣労働者を雇用していないものの、「従業員を使用」に該当します。

-

Q16

事業に同居親族のみを使用している場合は「従業員を使用」に該当するのでしょうか。

- A

事業に同居親族のみを使用している場合には、「従業員を使用」に該当しません。同居親族とは、居住と生計が同一の親族をいいます。

-

Q17

個人事業主Aの事業に、個人事業主Aと同居している親族Bが税法上の青色事業専従者として従事している場合、個人事業主Aは「従業員を使用」しているとはいえず、個人事業主Aに対する業務委託は本法の適用対象になるのでしょうか。

- A

青色事業専従者についても、居住及び生計が同一である親族であれば、「同居親族」に該当します。上記の事例において、個人事業主Aの事業に、個人事業主Aと同居し生計が同一の親族Bのみが従事している場合には、「従業員を使用」に該当せず、個人事業主Aに対する業務委託は本法の適用対象になります。

-

Q18

同居親族が役員である場合は「他の役員」に該当するのでしょうか。

- A

同居親族が役員である場合には、「他の役員」に該当します。

-

3 業務委託

Q19株式会社と取締役、会計参与、監査役、会計監査人や、いわゆる委任型の執行役員との契約関係は、本法上の「業務委託」に該当するのでしょうか。

- A

株式会社と取締役、会計参与、監査役、会計監査人や、いわゆる委任型の執行役員との間の契約関係は、当該株式会社内部における関係にすぎず、これらのものは当該株式会社にとっての「他の事業者」とはいえないため、本法上の「業務委託」には該当しません。

-

Q20

農業者同士の収穫作業等の相互扶助は、本法上の「業務委託」に該当するのでしょうか。

- A

集落その他の特定の地域において、近隣の住民がいずれも事業者である農業者であったとしても、住民間相互に収穫作業等を協力し合うことが慣習となっている場合は、このような相互扶助は事業活動とはいえず、事業者間の行為とはいえません。

したがって、当該農業者間の収穫作業等の相互扶助は、本法上の「業務委託」には該当しません。

これに対し、農業者がいわゆる農業ヘルパー等に収穫作業等を委託する場合等は、事業者間の行為といえるため、当該収穫作業等の委託は、本法上の「業務委託」に該当します。

-

Q21

業務委託の定義について、事業者が「その事業のため」に委託するとは、どのような場合が該当するのでしょうか。

- A

法人である発注事業者については、法人が自身の事業の用に供するために行う委託行為は「事業のため」に委託する行為に該当します。ただし、法人の事業は必ずしも定款に具体的に記載されている目的に限られるものではありません。

また、個人である発注事業者については、事業者として契約の当事者となる場合も、消費者として契約の当事者となる場合もあり得るところ、個々の具体的な業務委託に応じて、当該個人が事業者として契約の当事者となっているといえる場合には「事業のため」に該当します。

なお、発注事業者(法人であるか個人であるかを問いません。)が純粋に無償の行為のために行う委託は「事業のため」に委託する行為に該当しません。

「事業者として契約の当事者となっているか」の判断の際には、

① 契約締結の段階で、業務の内容が事業の目的を達成するためになされるものであることが客観的、外形的に明らかであるか、

② 事業の目的を達成するためになされるか否かが客観的、外形的に明らかでない場合には、消費者として当該業務委託に係る給付を受けることが想定し難いものか

を考慮します。

-

Q22

企業が個人事業主などから車や空きスペースを借りるような取引(例:カーシェアリングやスペースシェアリング)は「業務委託」に該当するのでしょうか。

- A

車や空きスペースなど、単に既にある物品等の貸出しを依頼することは、給付に係る仕様、内容等を指定して物品の製造、情報成果物の作成又は役務の提供を依頼していないため、本法上の「業務委託」に該当しません。

-

Q23

物品の製造・加工委託には、どのようなものが該当するのでしょうか。また、既製品の購入は本法上の物品の製造・加工委託に該当するのでしょうか。

- A

物品の製造・加工委託における「委託」とは、事業者が他の事業者に給付に係る仕様、内容等を指定して物品の製造・加工を依頼することをいいます。

具体的には、事業者が他の事業者に対し、物品等の規格・品質・性能・形状・デザイン・ブランドなどを指定して製造・加工を依頼することが該当します。そのため、事業者が既製品を購入することは、原則として「委託」に該当しませんが、既製品であっても、その一部でも加工等をさせる場合は「委託」に該当します。

-

Q24

取適法上の製造・加工委託は同法第2条第1項において、業として行う販売の目的物たる物品等の製造、業として請け負う製造(加工を含む。)の目的物たる物品等の製造等を委託することであると規定されています。これに対して、本法上の物品の製造・加工委託は、同法第2条第3項において「物品の製造(加工を含む。)…を委託すること」と規定されていますが、両者の内容は異なるのでしょうか。

- A

本法上の物品の製造・加工委託は、製造・加工を委託する目的物が、発注事業者が業として行う販売の目的物又は業として請け負う製造の目的物に限定されないため、製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律(昭和31年法律第120号。以下「取適法」という。)上の製造・加工委託より広い範囲の製造委託が対象となります。

したがって、取適法においては、例えば、発注事業者が製造過程で用いる製造機械や工具の製造(自家製造している場合を除きます。)・加工を、他の事業者に委託することは製造・加工委託に含まれませんが、本法においては、発注事業者が事業のために他の事業者に物品の製造・加工を委託することは、全て物品の製造・加工委託に該当しますので、このような場合も物品の製造・加工委託に該当することとなります。

-

Q25

取適法上の「修理委託」は本法の業務委託に含まれるのでしょうか。

- A

取適法では、物品の修理の委託を「修理委託」、役務の提供の委託を「役務提供委託」と、それぞれ定義しています。

本法では、取適法のように修理委託と役務提供委託を分けて定義せず、修理委託における修理も役務提供の一つと整理しています。そのため、取適法上の「修理委託」は「役務の提供」の委託の一つとして、本法の業務委託に含まれます。

-

Q26

事業者が自ら利用する役務(自家利用役務)を委託することは「業務委託」に該当するのでしょうか。

- A

本法第2条第3項第2号における「役務」は、「他の事業者をして自らに役務の提供をさせることを含む。」と定めているとおり、発注事業者がその事業のために他の事業者に役務の内容等を指定して依頼するものであれば、発注事業者が他者に提供する役務に限らず、発注事業者が自ら用いる役務も本法上の「業務委託」に該当します。

なお、取適法第2条第4項の「提供の目的たる役務」は、発注事業者が他者に提供する役務のことをいい、発注事業者が自ら用いる役務は含まれません。

-

Q27

情報成果物の作成委託における「委託」には、どのようなものが該当するのでしょうか。

- A

情報成果物の作成委託における「委託」とは、事業者が他の事業者に給付に係る仕様、内容等を指定して情報成果物の作成を依頼することをいいます。

具体的には、事業者が他の事業者に対し、ソフトウェア、映像コンテンツ、各種デザイン、楽曲、文章等の仕様、テーマ、コンセプト等を指定して作成を依頼することが該当します。そのため、例えば、事業者が、ソフトウェアメーカーが既に販売しているパッケージソフトを購入する場合は、原則として「委託」に該当しませんが、その一部でも自社向けに仕様変更等をさせる場合は「委託」に該当します。

-

4 業務委託事業者

Q28国や地方公共団体は「業務委託事業者」に該当するのでしょうか。

- A

国や地方公共団体の活動が、事業に該当し、その活動に関して特定受託事業者に業務委託を行う場合は、「業務委託事業者」に該当します。例えば、水道事業、自動車運送事業、鉄道事業、電気事業、ガス事業、病院事業等は、事業に該当すると考えられます。

-

Q29

発注事業者と受注事業者とのマッチングサービスを提供する事業者は、「業務委託事業者」に該当するのでしょうか。

- A

マッチングサービスを提供する事業者が、受注事業者との間で委託業務に係る業務委託契約を締結しておらず、実態としても発注事業者と受注事業者との間の事務手続の代行(注文書の取次ぎ、報酬の請求、支払等)を行っているにすぎないような場合は、当該受注事業者に対して業務を委託しておらず単に仲介をしているだけであるため、当該受注事業者との関係では、マッチングサービスを提供する事業者は「業務委託事業者」とはならず、発注事業者が「業務委託事業者」となります。

一方、マッチングサービスを提供する事業者が、受注事業者との間で委託業務に係る業務委託契約を締結していない場合であっても、実質的に受注事業者に対して業務委託をしているといえる場合は、当該受注事業者との関係では、発注事業者は「業務委託事業者」とはならず、マッチングサービスを提供する事業者が「業務委託事業者」となります。

実質的に業務委託をしているといえるかは、委託の内容(物品、情報成果物又は役務の内容、相手方事業者の選定、報酬の額の決定等)への関与の状況のほか、必要に応じて反対給付たる金銭債権の内容及び性格、債務不履行時の責任主体等を、契約及び取引実態から総合的に考慮した上で判断されます。

-

5 報酬

Q30報酬は、現金以外でも支払うことができますか。

- A

報酬は、できる限り金銭(金融機関口座へ振り込む方法を含みます。)で支払わなければなりません。金銭以外の方法で支払う場合には、当該支払方法が、特定受託事業者が報酬を容易に現金化することが可能である等特定受託事業者の利益が害されない方法でなければなりません。

なお、金融機関口座へ振り込む方法を採る場合、特定受託事業者との合意の有無に関わらず、特定受託事業者の金融機関口座に報酬を振り込む際の手数料を特定受託事業者に負担させ、振込手数料を報酬の額から差し引くことは、報酬の減額として本法上問題となります。

-

Q31

「金銭以外の方法で報酬を支払う場合」とは、具体的にはどのような支払手段が該当するのでしょうか。

- A

「金銭以外の方法で報酬を支払う場合」に該当する支払手段として、手形の交付、一括決済方式、電子記録債権、及び資金移動業者の資金移動業に係る口座への資金移動があります。各支払手段を用いる場合には、次に記載する事項を3条通知により明示しなくてはなりません。

① 手形の交付:手形の金額及び満期

② 一括決済方式:金融機関の名称、金融機関から貸付け又は支払を受けることができることとする額、及び金融機関に支払う期日

③ 電子記録債権:電子記録債権の額及び電子記録債権の支払期日

④ 資金移動業者の資金移動業に係る口座への資金移動:資金移動業者の名称及び資金移動に係る額

なお、手形、一括決済方式及び電子記録債権(以下「手形等」という)により報酬を支払う場合には、そのサイトについては60日以内とする必要があります。また、手形等の現金化にかかる割引料等のコストについて、特定受託事業者の負担とすることのないよう、これを勘案した報酬の額を業務委託事業者と特定受託事業者で十分協議して決定する必要があります。当該協議を行う際、業務委託事業者と特定受託事業者の双方が手形等の現金化にかかる割引料等のコストについて具体的に検討できるように、業務委託事業者は、支払期日に現金により支払う場合の報酬の額並びに支払期日に手形等により支払う場合の報酬の額及び当該手形の現金化にかかる割引料等のコストを示す必要があります。

※ 一括決済方式の概要及び電子記録債権を用いた支払の概要については、取適法と同様です。

-

Q32

取適法が適用される取引では手形による製造委託等代金の支払が禁止されていますが、本法のみが適用される取引では手形で報酬を支払うことはできますか。

- A

本法では、報酬の支払について、手形を交付すること並びに金銭及び手形以外の手段であって当該報酬の支払期日までに当該報酬の額に相当する額の金銭と引き換えることが困難であるものを使用することが、直ちに本法上の支払遅延に該当し、問題となるものではありません。

しかし、取適法で禁止される支払手段がフリーランスとの取引において用いられることは望ましいことではありませんので、本法のみが適用される取引であっても手形を交付すること以外の手段で報酬を支払うことが望ましいです。

-

6 取引条件の明示義務

Q33本法及び取適法の両法が適用される発注を行う場合には、発注事業者は受注事業者に対して本法の3条通知と取適法の4条明示両方を作成し示さなければならないのでしょうか。

- A

発注事業者は、本法及び取適法の両法が適用される発注を行う場合、受注事業者に対して、同一の書面や電子メール等において、両法が定める記載事項を併せて一括で示すことが可能です。

なお、この場合には、本法と取適法のいずれかのみに基づく記載事項があるときは、その事項も記載する必要があることに留意が必要です。

※ 本法及び取適法における明示(記載)事項については、問36を御参照ください。

-

Q34

本法の施行日以前に行った業務の委託が本法の施行日以後も継続しており、本法における「業務委託」の要件を満たす場合、業務委託事業者は、本法施行後、3条通知による明示を行う必要があるのでしょうか。

- A

本法は、本法の施行日後に行われた「業務委託」が適用対象となりますので、本法の施行日前に行われた業務の委託については、3条通知による明示を行う必要はありません。

一方、本法の施行日前に行われた業務の委託について、本法施行日後に契約の更新(自動更新の場合を含みます。)が行われた場合には、新たな業務委託が行われたものと考えますので、3条通知による明示を行う必要があります。この場合において、施行日前に行われた業務の委託に係る契約書等に3条通知により明示すべき事項が全て記載されており、当該契約書等が書面の交付又は電磁的方法による提供によって示されている場合には、契約の更新に当たって明示事項に該当する定めに変更がないときには、新たに3条通知により明示する必要はありません。ただし、業務委託事業者は、トラブル防止の観点から、特定受託事業者に対し、従前の契約書等の条項と明示事項との対応関係を明確にすることが求められます。

-

Q35

本法の3条通知について、業務委託事業者が特定受託事業者に対して明示しなければならない事項とは具体的にどのようなものでしょうか。

- A

本法において業務委託事業者が特定受託事業者に対して明示すべき事項は次のとおりです。

① 業務委託事業者及び特定受託事業者の名称

② 業務委託をした日

③ 給付・役務の内容

④ 給付・役務提供の期日

⑤ 給付・役務提供の場所

⑥ 報酬の額及び支払期日

⑦ (検査をする場合は)検査完了日

⑧ (現金以外の方法で支払う場合)支払方法に関すること

-

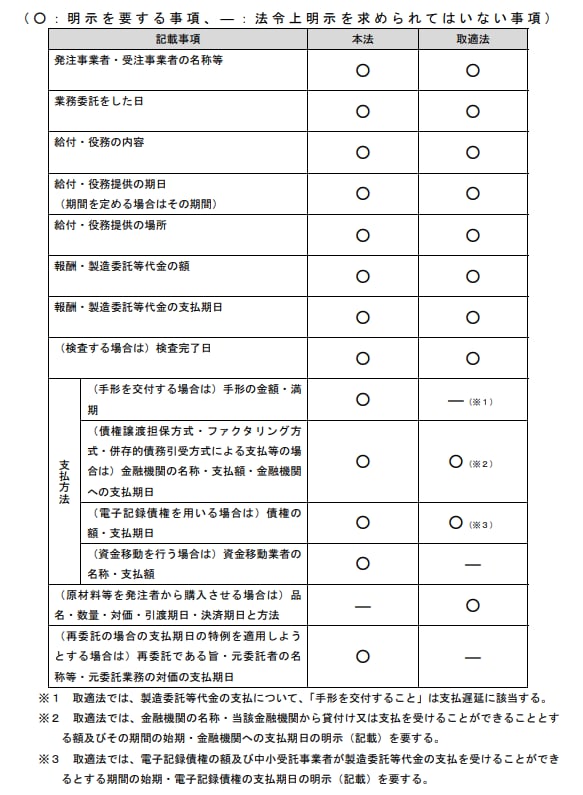

Q36

本法の3条通知と取適法の4条明示はどのような違いがありますか。

- A

本法の3条通知と取適法の4条明示は、明示する方法に違いはありませんが、本法において業務委託事業者が特定受託事業者に対して明示する事項と、取適法において委託事業者が中小受託事業者に対して明示する事項に違いがあります。それぞれの明示事項を整理すると次のとおりです。

-

Q37

本法の3条通知の「業務委託をした日」とは、いつを指すのでしょうか。

- A

「業務委託をした日」とは、業務委託事業者と特定受託事業者との間で、業務委託をすることについて合意した日をいいます。合意は、契約書による必要はなく、口頭でも構いませんが、トラブル防止の観点から、記録に残る方法によることが望まれます。

また、「業務委託をした日」とは別に、業務委託事業者と特定受託事業者との間で、特定受託事業者が業務に着手する日を定めることがありますが、「業務委託をした日」とは、あくまでも業務委託をすることについて合意した日をいいます。

-

Q38

3条通知において業務委託事業者が特定受託事業者に対して明示しなければならない事項として、「業務委託事業者及び特定受託事業者の商号、氏名若しくは名称又は事業者別に付された番号、記号その他の符号であって業務委託事業者及び特定受託事業者を識別できるもの」がありますが、登記されていない名称やペンネーム、ハンドルネームを記載してもよいでしょうか。

- A

「業務委託事業者及び特定受託事業者を識別できるもの」は当事者間でトラブルにならない程度に双方を特定できるものであれば足り、登記されている名称や戸籍上の氏名である必要はなく、当事者間で双方を特定できるものであれば、ハンドルネームやペンネームでも記載可能です。

なお、このような場合でも、正確な氏名や名称などをあらかじめ把握しておくことでトラブルが発生した場合の備えになると考えられます。

-

Q39

3条通知において業務委託事業者が特定受託事業者に対して明示しなければならない事項として、「報酬の額」がありますが、業務委託時には費用の発生の有無やその額が分からない場合もあります。このような場合には、3条通知において、例えば、「報酬:100万円(税込) ただし、諸費用の取扱いは、発注者・受注者間で別途協議の上、定める。」と記載してもよいのでしょうか。

- A

業務委託時には、3条通知に「報酬の額」として諸経費の取扱いを記載することが難しいことについて正当な理由が認められ、かつ、別途協議の上定めることとしても特定受託事業者に不利益がない場合においては、そのような記載をすることも可能です。ただし、具体的な金額の明示をすることについて困難なやむを得ない事情がなくなった場合には、業務委託事業者は、諸経費の取扱いについて特定受託事業者と速やかに協議をした上で決定し、特定受託事業者に対してその内容を直ちに明示することが必要です。

-

Q40

3条通知において業務委託時に明示を要しない「その内容が定められないことにつき正当な理由がある」とは、具体的にはどのようなものがあるのでしょうか。

- A

「その内容が定められないことにつき正当な理由がある」とは、取引の性質上、業務委託をした時点では明示事項の内容を決定することができないと客観的に認められる理由がある場合であり、例えば、次のような場合がこれに該当します。

・ ソフトウェアの作成委託において、業務委託時では最終ユーザーが求める仕様が確定しておらず、特定受託事業者に対する正確な委託内容を決定することができないため、「特定受託事業者の給付の内容」を定められない場合

・ 放送番組の作成委託において、タイトル、放送時間、コンセプトについては決まっているが、業務委託時には、放送番組の具体的な内容については決定できず、「報酬の額」が定められない場合

-

Q41

3条通知を「電磁的方法による提供」により明示する方法とは、具体的にはどのような方法でしょうか。

- A

3条通知を「電磁的方法による提供」により明示する方法として、次のような方法があります。

① 受信者を特定して電気通信により送信する方法

例えば、電子メール、チャットツール、SMSを用いて送信する方法が該当します。SNS、ウェブサイト、アプリケーション等のメッセージ機能を用いて送信する場合も同様です。

明示事項は、メッセージの本文に記載する方法だけではなく、明示事項の掲載されたウェブページのURLをメッセージ上に記載する方法も認められます。また、受信者を特定して電気通信により送信する方法により明示する場合は、特定受託事業者の使用する通信端末機器等によりメッセージを受信したときに到達したものとみなされ、明示したことになります。ウェブメールサービス、クラウドサービス等の場合は、特定受託事業者が3条通知の内容を確認し得る状態となれば明示したことになります。

なお、特にクラウドサービス等を利用する場合は、メッセージが削除されてしまったり、環境が変わって閲覧が不可能になってしまったりする可能性もあるため、業務委託事業者側・特定受託事業者側双方でスクリーンショット機能等を用いた発注内容の保存を行うことが望まれます。

② 明示事項を記録したファイルを交付する方法

例えば、業務委託事業者が明示事項を記載した電子ファイルのデータを保存したUSBメモリやCD-R等を特定受託事業者に交付する方法が該当します。

-

Q42

業務委託事業者は、取引の過程で、業務委託時に明示した委託内容より詳細な委託内容が確定した場合には、特定受託事業者に対し、当該内容を改めて3条通知により明示しなければならないのでしょうか。

- A

業務委託事業者が特定受託事業者に対し、3条通知による明示を行ったといえる程度に委託内容を明らかにしていた場合には、取引の過程でより詳細な委託内容が確定したとしても、必ずしも特定受託事業者に、詳細な委託内容を改めて3条通知により明示する必要はありません。ただし、このような場合においても、3条通知による明示事項の明示が求められる趣旨が、業務委託事業者と特定受託事業者の間で委託内容の明確化を図り、当事者間のトラブルを未然に防止することであることを踏まえ、業務委託事業者は、後に定めたより詳細な委託内容についても特定受託事業者に伝え、当事者間での委託内容の明確化に努めることが望まれます。

-

7 書面交付請求への対応

Q43業務委託事業者が、自社のアプリケーションを用いて、特定受託事業者に業務委託を行うとともに3条通知による明示を行った後、当該特定受託事業者に業務委託に係る契約違反行為があったことを理由に、当該特定受託事業者のアカウントを停止しました。当該業務委託事業者は、明示された事項が閲覧できなくなった当該特定受託事業者から書面交付請求を受けた場合、これに応じなければならないのでしょうか。

- A

自社のアプリケーションを用いて、特定受託事業者に業務委託を行うとともに3条通知による明示を行う業務委託事業者は、特定受託事業者が自身の責めに帰すべき事由がないのに明示された事項を閲覧できなくなった場合を除き、必ずしも書面交付請求に応じる必要はありません。

しかし、特定受託事業者が業務委託に関して契約違反行為を行ったことを理由としてアカウントが停止され、その結果、明示された事項が閲覧できなくなったとしても、特定受託事業者が契約違反行為を行ったこと自体は、明示事項を閲覧できなくなったことの直接的な理由とはいえません。そのため、アカウントが停止されたことにより明示された事項が閲覧できなくなったことは、実際に特定受託事業者に契約違反行為があったか否かにかかわらず、特定受託事業者の責めに帰すべき事由がないのに明示された事項を閲覧できなくなった場合に該当します。

したがって、この設問の場合においては、業務委託事業者は、特定受託事業者から書面交付請求を受けた場合には、これに応じる必要があります。

-

8 期日における報酬支払義務

Q44本法の第4条では、発注事業者がフリーランスに対し業務委託をした場合における報酬の支払期日が定められています。なぜこのような規定が設けられたのでしょうか。

- A

この規定は、フリーランスと発注事業者との間の交渉力等の格差により、発注事業者が報酬の支払期日を不当に遅く設定するおそれがあり、フリーランスの利益を保護する必要があることから設けられたものです。

-

Q45

報酬の支払期日を定める場合の起算日はどのように考えたらよいでしょうか。

- A

支払期日を定める際の起算日は、給付を受領した日となります(受領した日を算入します。)。

委託の内容別の起算日は次のとおりです。

① 物品の製造・加工委託

物品の内容について検査をするかを問わず、特定業務委託事業者が物品を受け取り、自己の占有下に置いた日

② 情報成果物の作成委託

情報成果物を記録した電磁的記録媒体(USBメモリやCD-R等)がある場合には、情報成果物を記録した電磁的記録媒体を受け取り、自己の占有下に置いた日

また、電子メール等で情報成果物を受領した場合には、特定業務委託事業者の用いる電子計算機内(パソコン等)に記録された時点

③ 役務の提供委託

特定業務委託事業者が特定受託事業者から個々の役務の提供を受けた日。役務の提供に日数を要する場合には、一連の役務の提供が終了した日

※ 情報成果物の作成委託及び役務の提供委託では、起算日に関する例外がありますので、「特定受託事業者に係る取引の適正化等に関する法律の考え方」(令和6年5月31日公正取引委員会・厚生労働省)を御参照ください。

-

Q46

特定受託事業者からの給付を受領した後に、特定受託事業者の給付の内容が業務委託時に明示した内容と異なるためやり直しをさせる場合、給付を受領した日から起算して60日以内に報酬を支払わなければならないのでしょうか。

- A

特定受託事業者の給付の内容が業務委託時に明示した内容と異なる、適合しないなど、特定受託事業者の責めに帰すべき事由があり、報酬の支払前にやり直しをさせる場合には、やり直しをさせた後の物品又は情報成果物を受領した日(役務の提供委託の場合には、特定受託事業者が役務を提供した日)が支払期日の起算日となります。

そのため、やり直しをさせた後の給付を受領した日から起算して60日以内のできる限り短い期間内で報酬を支払う必要があります。

-

Q47

特定業務委託事業者が、特定受託事業者に、4月1日に東京で、4月15日に大阪で、5月1日に名古屋で、5月30日に福岡で開催される各公演での実演をまとめて委託しました。この場合、当該特定業務委託事業者が全公演分の報酬の支払期日を、公演の最後の日である5月30日から60日以内の期間内で定めることは、本法上問題となりますか。

- A

上記の事例において、特定業務委託事業者は、4月1日の東京での公演への出演に係る報酬は、4月1日から60日以内のできる限り短い期間内の特定の日を支払期日として定める必要があり、4月15日の大阪での公演、5月1日の名古屋での公演に係る報酬も同様です。そのため、全公演分の報酬の支払期日を公演の最後の日である5月30日から60日以内の特定の日に定めることにより、各公演日から60日を超える日を各公演に係る報酬の支払期日とする場合には、本法上問題となります。

-

Q48

特定業務委託事業者は、特定受託事業者との間の業務委託において、例えば毎月末日納品締切、翌月末日支払のように、月単位の締切制度を採用し、毎月の特定日に報酬を支払うこととしています。このような場合、月によっては1か月が31日の月もあるため、特定受託事業者から給付を受領した日から60日を超えて報酬を支払うことがありますが、本法上問題となりますか。

- A

月単位の締切制度では、月によっては31日の月があるため、前月の納品締切日の翌日に給付を受領した場合には、報酬の支払が給付を受領した日から61日目又は62日目の支払となる場合があります。このような場合、本法の運用に当たっては、給付を受領した日から60日以内との規定を、給付を受領した日から2か月以内として運用するため、本法上問題としません。

-

Q49

現在、ある特定業務委託事業者からは、納品後(役務の提供後)直ちに報酬が支払われています。しかし、その特定業務委託事業者は、報酬の支払期日について本法第4条第1項が給付の受領日から「60日以内」と規定していることを理由として、次回の業務委託からは、納品後(役務の提供後)60日後に設定しようとしています。このようなことは、本法上問題となりますか。

- A

特定業務委託事業者と特定受託事業者との間で、業務委託が継続的に行われている場合において、本法が「特定受託事業者の給付を受領した日」から60日以内のできる限り短い期間内で報酬の支払期日を定めなければならないとしていることのみを理由として、殊更に従前設定されていた支払期日よりも遅い支払期日を新たに設定することは、「できる限り短い期間内」に支払期日を定めたものとはいえないため、本法第4条第1項又は第3項違反として本法上問題となります。

-

9 再委託の例外の支払期日

Q50「再委託をした場合」に該当するかはどのように判断されるのでしょうか。

- A

特定業務委託事業者が元委託者から受託した元委託業務と、特定受託事業者に委託した業務との間に業務の関連性及び対価の関連性が認められる場合には「再委託をした場合」に該当します。

業務の関連性については、特定業務委託事業者が特定受託事業者に委託した業務が元委託業務に含まれる場合に認められます。

対価の関連性については、特定業務委託事業者から特定受託事業者に支払われる報酬が、元委託者から特定業務委託事業者に対して支払われる元委託業務に係る報酬に関連して定められている場合に認められます。

なお、特定業務委託事業者が同一の特定受託事業者に委託している業務が複数ある場合には、それぞれの業務について業務の関連性及び対価の関連性が判断されます。また、特定業務委託事業者が一つの元委託業務を切り分けて、複数の特定受託事業者に委託する場合は、それぞれの特定受託事業者に委託されている業務について、業務の関連性及び対価の関連性が判断されます。

-

Q51

再委託の場合における支払期日の例外を適用する場合、どのような事項を明示しなければならないのでしょうか。

- A

特定業務委託事業者は、3条通知において、通常明示すべき事項に加えて、次の事項を明示する必要があります。

① 再委託である旨

② 元委託者の名称等

③ 元委託業務の対価の支払期日

-

Q52

再委託の場合における支払期日の例外を適用した場合、元委託業務の対価の支払期日から30日以内の支払期日を定めなければなりませんが、この「元委託業務の対価の支払期日」とは、特定業務委託事業者が実際に元委託者から元委託業務の対価が支払われた日ということでしょうか。

- A

再委託の場合における支払期日の例外を適用するために3条通知に記載する必要がある「元委託業務の対価の支払期日」は、元委託者から特定業務委託事業者に対して元委託業務に対する対価を支払う日として定められた期日であり、実際に元委託者から元委託業務に対する対価が支払われた日ではありません。

-

Q53

他の事業者から情報成果物の作成を受託した特定業務委託事業者が、当該情報成果物の作成に必要な役務の提供を特定受託事業者に再委託する場合のように、元委託業務と特定受託事業者に再委託する業務の種類が異なっているとしても、特定業務委託事業者が特定受託事業者に業務を委託することは、本法上の「再委託をした場合」に該当するのでしょうか。

- A

元委託業務と特定受託事業者に委託する業務の種類が異なっているとしても、元委託業務と特定受託事業者に委託した業務との間に、業務の関連性及び対価の関連性が認められる場合には、本法上の「再委託をした場合」に該当します。

※ 業務の関連性及び対価の関連性については、問49を御参照ください。

-

Q54

「再委託をした場合」とは、具体的にはどのような取引が該当するのでしょうか。

- A

「再委託をした場合」に該当する取引として、次のような場合が考えられます。

① 元委託業務の全部を再委託する場合

例えば、荷主企業から配送業務を受託した配送業者が、荷物の配送を特定受託事業者(フリーランスの運送業者)に委託すること

② 元委託業務の一部を再委託する場合

例えば、顧客企業から社内用システムの構築を受託したシステム開発会社が、システムを構成するプログラムの作成を特定受託事業者(フリーランスのプログラマー)に委託すること

③ 元委託業務と種類の異なる業務を再委託する場合

例えば、テレビ局から放送コンテンツの作成を受託した番組制作会社が、楽曲の制作、番組への出演、撮影等の業務をそれぞれ特定受託事業者(作曲家、俳優、カメラマン等)に委託すること

※ 元委託業務と種類の異なる業務を再委託する場合については、問52も御参照ください。 -

Q55

他の事業者から業務を受託した特定業務委託事業者が、当該受託した業務の全部又は一部を特定受託事業者に「再委託をした場合」には、必ず元委託支払期日から30日以内のできる限り短い期間内で報酬の支払期日を定めなければならないのでしょうか。

- A

他の事業者から業務を受託した特定業務委託事業者は、「再委託をした場合」に、必ず再委託の例外の適用を受けて30日以内のできる限り短い期間内で報酬の支払期日を定めなければならないわけではありません。

特定業務委託事業者が、3条通知において「再委託である旨」、「元委託者の氏名又は名称」及び「元委託業務の対価の支払期日」を特定受託事業者に対し明示した場合にのみ、元委託支払期日から30日以内のできる限り短い期間内で報酬の支払期日を定めることができます。特定業務委託事業者は、これらを明示せずに、特定受託事業者から給付を受領した日から60日以内のできる限り短い期間内で、報酬の支払期日を定めることもできます。 -

Q56

特定業務委託事業者は、特定受託事業者との間で元委託支払期日から30日以内の支払期日を定めましたが、元委託者から元委託支払期日より早く対価の支払を受けました。この場合、当該特定業務委託事業者は、元委託者からの実際の支払の日から30日以内に特定受託事業者に対し、報酬を支払う必要がありますか。

- A

特定業務委託事業者が、3条通知において元委託支払期日として明示していた期日よりも早く、元委託者から元委託業務の対価の支払を受けた場合であっても、特定受託事業者との間での支払期日の定めに影響はなく、当該特定業務委託事業者は、従前から定めていた当該再委託に係る報酬の支払期日までに報酬を支払えば足ります。

例えば、特定業務委託事業者が、特定受託事業者に再委託を行う際、元委託支払期日が6月25日であること、及び特定受託事業者に対する報酬の支払期日を7月15日とすること等を明示していたものの、実際には、元委託業務の対価が6月15日に支払われた場合、当該特定業務委託事業者は、従前に設定していた支払期日である7月15日までに当該特定受託事業者に対し報酬を支払えば、本法上問題となりません。 -

Q57

特定業務委託事業者は、元委託者から元委託業務の対価について、元委託業務に係る給付を行っている途中と、元委託業務に係る給付を全て行った後とに分割して支払を受けます。この場合、特定業務委託事業者は、当該元委託業務について再委託を行った特定受託事業者に対し、対価が分割で支払われる各期日から30日以内に報酬を支払う必要がありますか。

- A

特定業務委託事業者が、特定受託事業者との間で、再委託の場合における支払期日の例外の適用を受けることとした場合において、元委託者から特定業務委託事業者に分割で対価が支払われるときは、元委託業務の対価の最後の支払日から30日以内に、当該特定受託事業者に対し報酬を支払う必要があります。また、特定業務委託事業者において、元委託業務の対価が特定業務委託事業者に分割で支払われる各期日から30日以内に特定受託事業者に対して報酬を支払うことに特段の支障が無い場合には、当該特定業務委託事業者は、元委託業務の対価が分割で支払われる各期日から30日以内に特定受託事業者に対し報酬を支払うことが望まれます。

-

Q58

特定受託事業者が請求書を提出してくれないので報酬の支払ができません。これは、「特定受託事業者の責めに帰すべき事由により支払うことができなかった」に該当しますか。

- A

特定業務委託事業者は、特定受託事業者からの請求書の提出の有無にかかわらず、給付を受領した日から起算して60日以内に定めた支払期日までに報酬を支払う必要があります。

「特定受託事業者の責めに帰すべき事由により支払うことができなかったとき」とは、例えば、特定受託事業者が誤った口座番号を特定業務委託事業者に伝えていたため、特定業務委託事業者は、支払期日までに報酬について払込みを実施していたにもかかわらず、口座番号の誤りのために支払期日までに特定受託事業者が実際には報酬を受け取ることができなかったときが該当し、特定受託事業者が請求書を提出しないことは、これに該当しません。 -

10 禁止行為(全体像)

Q59本法の第5条では、特定受託事業者に対し業務委託をした場合に、特定業務委託事業者がしてはならない行為が定められています。具体的にどのような行為が禁止されているのでしょうか。

- A

この規定では、以下のような7つの行為が禁止されています。

・ 「受領拒否」

特定受託事業者の責めに帰すべき事由がないのに、発注した物品等の受領を拒否することです。発注の取消し、納期の延期などで納品物を受け取らない場合も受領拒否に該当します。

・ 「報酬の減額」

特定受託事業者の責めに帰すべき事由がないのに、発注時に決定した報酬を発注後に減額することです。協賛金の徴収、原材料価格の下落など、名目や方法、金額にかかわらず、こうした減額行為が禁止されています。

・ 「返品」

特定受託事業者の責めに帰すべき事由がないのに、発注した物品等を受領後に返品することです。

・ 「買いたたき」

発注する物品・役務等に通常支払われる対価に比べ著しく低い報酬を不当に定めることです。通常支払われる対価とは、同種又は類似品等の市価です。

・ 「購入・利用強制」

特定受託事業者に発注する物品の品質を維持するためなどの正当な理由がないのに、特定業務委託事業者が指定する物(製品、原材料等)や役務(保険、リース等)を強制して購入、利用させることです。

・ 「不当な経済上の利益の提供要請」

特定業務委託事業者が自己のために、特定受託事業者に金銭や役務、その他の経済上の利益を不当に提供させることです。報酬の支払とは独立して行われる、協賛金などの要請が該当します。

・ 「不当な給付内容の変更、やり直し」

特定受託事業者の責めに帰すべき事由がないのに、発注の取消しや発注内容の変更を行ったり、受領した後にやり直しや追加作業を行わせる場合に、特定受託事業者が作業に当たって負担する費用を特定業務委託事業者が負担しないことです。 -

11 期間の考え方

※ 第13条の6か月以上の期間行う業務委託(継続的業務委託)の期間の計算方法等も同様の考え方となります。Q60特定業務委託事業者が特定受託事業者に対して行う業務委託が1か月以上の期間行う業務委託に該当するかを判断する際、期間の始期と終期はどのように考えるのでしょうか。

- A

単一の業務委託又は基本契約による場合の業務委託の期間の計算に当たっての始期と終期の考え方は、それぞれ以下のとおりです。

なお、業務委託の期間の計算に当たっては、始期となる日(初日)を算入し、初日を1日目として算定します。

<始期>次の日のいずれか早い日

① 業務委託に係る契約を締結した日(3条通知により明示する業務委託をした日)

② 基本契約を締結する場合には、当該基本契約を締結した日

<終期>次の日のいずれか遅い日

① 3条通知により明示する「特定受託事業者の給付を受領し、又は役務の提供を受ける期日」(ただし、期間を定めるものにあっては、当該期間の最終日)

② 特定業務委託事業者と特定受託事業者との間で別途定めた業務委託に係る契約の終了する日

③ 基本契約を締結する場合には、当該基本契約が終了する日 -

Q61

特定業務委託事業者は、特定受託事業者との間で、2か月間有効となる基本契約を締結し、その2週間後に、給付を受領する期日を業務委託の日から10日後とする個別の業務委託を行いました。この場合、当該個別の業務委託は、1か月以上の期間行う業務委託に該当するのでしょうか。

- A

上記の事例において、個別の業務委託を行うより早く基本契約を締結しているため、業務委託の期間の計算に当たっての始期は、当該基本契約を締結した日となります。そして、当該個別の業務委託の給付を受領する日より後に基本契約の終了日が到来するため、当該業務委託の期間の計算に当たっての終期は、当該基本契約が終了する日となります。

当該基本契約を締結した日から終了する日までの期間は、1か月以上となりますので、当該個別の業務委託は、1か月以上の期間行う業務委託に該当します。

※ 期間の算定方法の考え方については、問60を御参照ください。 -

Q62

特定業務委託事業者が、特定受託事業者に対して、給付を受領する期日について業務委託をした日から25日後とする業務委託を行い、3条通知による明示を行いました。しかし、特定受託事業者のミスで作業が遅れた結果、給付を受領した日が業務委託をした日から35日後になりました。この場合、当該業務委託は、1か月以上の期間行う業務委託に該当するのでしょうか。

- A

業務委託の期間の計算に当たって、終期を3条通知により明示する給付を受領する期日として算定した場合、実際に給付を受領した日が、3条通知により明示していた給付を受領する期日よりも前倒し又は後ろ倒しとなった場合であっても、業務委託の期間に変わりはありません。

上記の事例において、実際に給付を受領した日は後ろ倒しとなっていますが、業務委託の期間の計算に当たっての終期は、3条通知により明示されていた「給付を受領する期日」となります。そのため、当該業務委託は1か月以上の期間行う業務委託には該当しません。

※ 期間の算定方法の考え方については、問60を御参照ください。 -

Q63

特定業務委託事業者が、特定受託事業者に対して、給付を受領する期日について業務委託をした日から20日後、給付に係る検査期間を14日間、当該検査期間終了日を当該業務委託に係る契約の終了する日とする業務委託を行い、3条通知による明示を行いました。この場合、当該業務委託は、1か月以上の期間行う業務委託に該当するのでしょうか。

- A

3条通知により明示する給付を受領する期日より後の日に、業務委託に係る契約の終了する日を定めた場合には、業務委託の期間の計算に当たっての終期は、給付を受領する期日ではなく当該業務委託に係る契約の終了する日となります。

上記の事例において、終期は、業務委託に係る契約の終了する日となりますので、当該業務委託は1か月以上の期間行う業務委託に該当します。

※ 期間の算定方法の考え方については、問60を御参照ください。 -

Q64

契約の更新により継続して行うこととなる業務委託とは、当該業務委託に係る前後の契約が、どのような関係にあるものをいうのでしょうか。

- A

契約の更新により継続して行うこととなる業務委託というためには、当該業務委託に係る前後の契約が、

① 契約の当事者が同一であり、その給付又は役務の提供の内容が少なくとも一定程度の同一性を有すること

② 前の業務委託に係る契約又は基本契約が終了した日の翌日から、次の業務委託に係る契約又は基本契約を締結した日の前日までの期間(空白期間)の日数が1か月未満であること

という2つの要件を満たす必要があります。 -

Q65

特定業務委託事業者であるA社が、ある特定受託事業者に対して業務委託をしているところ、A社のグループ会社であるB社も、当該特定受託事業者に対して業務委託をするときは、A社の業務委託とB社の業務委託の時期が近接している場合には、「契約の当事者が同一」であるといえるのでしょうか。

- A

業務委託に係る前後の「契約の当事者が同一」であるかは、契約の当事者が法人である場合には、法人単位で判断します。

上記の事例においては、A社とB社はグループ会社であっても同一の法人ではないため、業務委託に係る前後の契約の当事者は、同一とはいえません。

したがって、A社とB社の業務委託の時期が近接していたとしても「契約の更新により継続して行うこととなる業務委託」には該当しません。 -

Q66

前後の業務委託に係る契約において「給付又は役務の提供の内容が少なくとも一定程度の同一性を有する」といえるのは、どのような場合でしょうか。

- A

「給付又は役務の提供の内容が少なくとも一定程度の同一性を有する」かは、機能、効用、態様等を考慮要素として判断されます。その際は、原則として日本標準産業分類の小分類(3桁分類)を参照し、前後の業務委託に係る給付等の内容が同一の分類に属するか否かで判断されます。

なお、当事者間のこれまでの契約や当該特定業務委託事業者における同種の業務委託に係る契約の状況等に鑑み、通常、前後の業務委託は一体のものとしてなされている状況がある場合などは、上記の考慮要素から、個別に判断されます。 -

Q67

「給付又は役務の提供の内容が少なくとも一定程度の同一性を有する」と認められる事例は、例えばどういったものがあるのでしょうか。

- A

例えば、以下のような事例が挙げられます。

<一定程度の同一性を有すると考えられる例>

・ レコード会社がフリーランスに歌手Aの楽曲Ⅹの編曲を委託し、その後、歌手Bの楽曲Yの編曲を委託する(日本標準産業分類では、いずれも「412 音声情報制作業」に該当すると考えられます。)。

・ 宿泊サービス会社がフリーランスにサーバーの設計を委託し、完成後、改めてそのサーバーの運用・保守を委託する(日本標準産業分類では、いずれも「401 インターネット附随サービス業」に該当すると考えられます。)。

・ 工務店がフリーランスに対し、現場Aのとび工事について委託し、その後、別の現場Bの土工工事について委託する(日本標準産業分類では、いずれも「072 とび・土工・コンクリート工事業」に該当すると考えられます。)。

・ 人材派遣会社がフリーランスに対し、給与計算・経理業務を委託し、契約期間終了後に、総務業務を委託する(日本標準産業分類では、いずれも「920 管理、補助的経済活動を行う事業所」に該当すると考えられます。)。

・ 小売業者がフリーランスに対し、経営コンサルタントとしての業務を委託し、契約終了後に、人事コンサルタントとしての業務を委託する(日本標準産業分類では、いずれも「728 経営コンサルタント業、純粋持株会社」に該当すると考えられます。)。 -

Q68

前後の業務委託に係る契約において、給付又は役務の提供の内容の一部のみが同一である場合には、どのように同一性を判断することになるのでしょうか。

- A

給付又は役務の提供の内容が複数の日本標準産業分類の小分類に該当する場合であって、前後の業務委託に係る契約において、給付等の内容の一部のみが同じである場合であっても、給付等の内容の同一性の判断に当たっては、原則として日本標準産業分類の小分類(3桁分類)を参照します。

したがって、以下の例のように、前後の業務委託に係る契約について、その一部が同じ小分類に該当する場合には一定程度の同一性を有すると考えます。

<一定程度の同一性を有すると考えられる例>

・ 不動産会社がフリーランスにデータベースの設計及びサーバーの運用・保守を委託し、契約終了後、改めてサーバーの運用・保守のみを委託する(日本標準産業分類では、前の業務委託は「391 ソフトウェア業」及び「401インターネット附随サービス業」、後の業務委託は「401インターネット附随サービス業」に該当すると考えられます。)。 -

Q69

前後の業務委託に係る契約において、給付又は役務の提供の内容が、日本標準産業分類の小分類(3桁分類)は異なるものの、「当事者間のこれまでの契約や当該特定業務委託事業者における同種の業務委託に係る契約の状況等に鑑み、通常、前後の業務委託に係る契約は一体のものとしてなされている状況がある」として、「給付又は役務の提供の内容が少なくとも一定程度の同一性を有する」といえるのは、例えばどのような場合でしょうか。

- A

例えば、居宅について、大工工事の業務委託をし、その後当該居宅に関する内装工事を追加で発注する場合等が挙げられます。

この場合、日本標準産業分類の小分類では、大工工事は「071 大工工事業」に、内装工事は「078 床・内装工事業」に該当すると考えられますが、同一の居宅について、先に大工工事について業務委託を行い、後で内装工事について業務委託を行うといった状況がある場合には、前後の業務委託は一体のものとしてなされているといえます。そのため、前の大工工事の業務委託と、後の内装工事の業務委託は、「給付又は役務の提供の内容が少なくとも一定程度の同一性を有する」といえます。 -

Q70

月によって日数が異なりますが、空白期間において、「1か月」はどのように計算するのでしょうか。

- A

空白期間において、始期の初日から起算して、翌月の応当日(翌月の同日。ただし、翌月に応当日がない場合には、翌月の末日。)の前日までの期間をもって「1か月」とします。

したがって、例えば、

・ 前の業務委託の終期が12月31日の場合、空白期間の始期は1月1日となるので、1月31日までの期間をもって「1か月」となります。そのため、次の業務委託の始期が同日(空白期間の終期が1月30日)までであれば空白期間が「1か月未満」となります。

・ 前の業務委託の終期が5月15日の場合、空白期間の始期は5月16日となるので、6月15日までの期間をもって「1か月」となります。そのため、次の業務委託の始期が同日(空白期間の終期が6月14日)までであれば空白期間が「1か月未満」となります。

・ 前の業務委託の終期が8月30日の場合、空白期間の始期は8月31日となるので、9月30日までの期間をもって「1か月」となります。そのため、次の業務委託の始期が同日(空白期間の終期が9月29日)までであれば空白期間が「1か月未満」となります。

※ 期間の算定方法の考え方については、問60を御参照ください。 -

Q71

例えば、特定業務委託事業者が、特定受託事業者に対して、4月1日から6月10日までを契約期間とする1回目の業務委託をし、実際には6月15日に給付を受領した後、新たに6月21日から10月31日までを契約期間とする2回目の業務委託をした場合、この2つの業務委託の間の空白期間は、どのように計算すればよいでしょうか。

- A

空白期間の計算に当たっての始期と終期の考え方は、それぞれ以下のとおりです。

<始期>前の業務委託に係る契約又は基本契約が終了した日(以下①・②・③のいずれか遅い日)の翌日

① 3条通知により明示する特定受託事業者の給付を受領する期日(役務の提供を受ける期日)

② 特定業務委託事業者と特定受託事業者との間で別途定めた業務委託に係る契約の終了する日

③ 基本契約を締結する場合には、当該基本契約が終了する日

※ ただし、①の給付を受領する期日よりも、実際には遅く給付を受領した場合には、実際に給付を受領した日と②・③のいずれか遅い日をいいます。

<終期>次の業務委託に係る契約又は基本契約を締結した日(以下①・②のいずれか早い日)の前日

① 業務委託に係る契約を締結した日(3条通知により明示する業務委託をした日)

② 基本契約を締結する場合には、当該基本契約を締結した日

上記の事例において、空白期間は、6月16日(実際に給付を受領した日である6月15日の翌日)から、6月20日(次の業務委託に係る契約を締結した日の前日)までの5日間となります。 -

Q72

契約の更新により継続して行うこととなる業務委託の期間について、前の業務委託に係る契約又は基本契約が終了した日の翌日から、次の業務委託に係る契約又は基本契約を締結した日の前日までの期間の日数(空白期間)を含めて計算するのでしょうか。

- A

契約の更新により継続して行うこととなる業務委託の期間は、空白期間を含めた始期から終期までの間をいいます。

※ 単一の業務委託又は基本契約による場合の業務委託の期間の算定に当たっての始期と終期の考え方は、問60を御参照ください。

※ 契約の更新に係る考え方は問64を御参照ください。 -

12 禁止行為

Q73受注事業者が、正式に業務委託を受ける前に、見込みで物品を製造し又は情報成果物を作成してしまった場合において、発注事業者がその受領を拒むことは、本法上問題となりますか。

- A

特定業務委託事業者は、まだ業務委託を行っていない場合には、物品又は情報成果物の受領を拒んでも直ちに問題となるわけではありません。ただし、実際には正式な業務委託を行っているにもかかわらず、3条通知を行わずに、口頭で業務委託を行い、特定受託事業者に作成させた給付の受領を拒むことは、3条通知による明示義務違反となるほか、受領拒否として本法上問題となるおそれがあります。

-

Q74

役務の提供委託においては受領拒否の禁止規定が適用されませんが、特定業務委託事業者の都合による役務の提供委託の一方的な取消しは、本法上問題とならないのでしょうか。

- A

特定受託事業者の責めに帰すべき事由がないのに一方的に業務委託を取り消し、特定受託事業者が要した費用を特定業務委託事業者が負担しないことにより特定受託事業者の利益を不当に害したといえる場合には、不当な給付内容の変更として、本法上問題となります。

-

Q75

個々の業務委託に共通して適用する報酬の算定方法を定めている場合において、報酬の算定方法を変更して特定受託事業者に支払う報酬の額を引き下げることは、本法上問題となりますか。

- A

既に従来の算定方法に基づき報酬の額を定めていた業務委託について、変更後の算定方法を用いて引き下げた報酬の額のみを支払うことは、報酬の減額として本法上問題となります。

一方、個々の業務委託に共通して適用する報酬の算定方法を先に変更することにより、変更後に行う業務委託について、報酬の額が従来の報酬の額よりも低い額となることは、報酬の減額に該当するものではありません。ただし、算定方法の変更により引き下げる報酬の額によっては、買いたたきとして本法上問題となるおそれがあります。 -

Q76

特定受託事業者が支払っている安全衛生や保険に係る経費を考慮せずに報酬の額を定めることは、本法上問題となりますか。

- A

特定受託事業者が支払っている安全衛生や保険に係る経費を報酬の額に含めないこと自体は、直ちに買いたたきに該当するものではありません。ただし、業務委託を行うに当たって、特定業務委託事業者が、特定受託事業者から必要とされる経費を考慮した上で報酬の額を定めるよう求められたにもかかわらず、特定受託事業者と十分な協議をすることなく、一方的に、通常支払われる対価を大幅に下回る報酬の額を定めたような場合には、買いたたきとして本法上問題となるおそれがあります。

-

Q77

報酬の額について、複数の計算式から成る算定方法によって明示している場合に、それぞれの計算過程で出た端数を切り捨て、切り捨てられた端数の合計が1円を超えるときは、本法上問題となりますか。

- A

報酬の算定方法が複数の計算式から成る場合、算出した金額の合計額について、1円未満の端数の処理をすることは問題ありませんが、計算過程で生じた端数を切り捨てていった結果、1円を超える場合には報酬の減額として本法上問題となります。

-

Q78

特定受託事業者の口座に報酬を振り込む際、振込手数料を報酬の額から差し引くことは報酬の減額に該当しますか。

- A

特定受託事業者との合意の有無にかかわらず、特定受託事業者の金融機関口座に報酬を振り込む際の手数料を特定受託事業者に負担させ、振込手数料を報酬の額から差し引くことは、報酬の減額に該当します。

一方、例えば、業務委託に当たって事業者間で、報酬の振込先を口座Aとする旨の合意をしていたにもかかわらず、その後に特定受託事業者が自身の都合により報酬の振込先を口座Bへ変更する場合には、口座Aへの振込であれば生じなかった費用(振込先を口座Bとすることによる振込手数料の増額分等)については、当該特定受託事業者に負担させることは認められます。 -

Q79

特定業務委託事業者が受入検査を自社で行わない場合にも、「特定受託事業者の責めに帰すべき事由」があるとして、一定の期間内に物品又は情報成果物を返品することは認められますか。

- A

特定業務委託事業者が受入検査を自社で行わず、特定受託事業者に検査を書面の交付又は電磁的方法による提供により委任している場合であって、特定受託事業者の給付の内容に、直ちに発見することのできない委託内容と適合しないことがあるときには、特定受託事業者の給付を受領した日から6か月以内(一般消費者向け保証がある場合には1年以内)に返品することが認められます。特定受託事業者の検査に明らかな過失があったときも、特定業務委託事業者が特定受託事業者の給付を受領した日から6か月以内に返品することは認められます。

一方、特定業務委託事業者が受入検査を自社で行わず、かつ、特定受託事業者への委任もしていない場合や、特定受託事業者に検査を口頭で委任している場合には、特定業務委託事業者は返品することは認められません。 -

Q80

購入・利用強制の禁止の対象となる自己の指定する物及び自己の指定する役務とは、具体的にはどのようなものでしょうか。

- A

「自己の指定する物」とは、原材料等だけでなく、特定業務委託事業者又はその関連会社等が販売する物であって、特定受託事業者に購入させる対象として特定した物が全て含まれます。

「自己の指定する役務」とは、特定業務委託事業者又はその関連会社等が提供するものであって、特定受託事業者に利用させる対象として特定した役務が全て含まれます。

つまり、購入・利用強制の禁止の対象は、特定業務委託事業者の指定する「物」に限らず、例えば、保険、リース、インターネット・プロバイダ等の「サービス」も含まれます。また、自社の製品やサービスだけではなく、自社の取引先である特約店・卸売店又は自社の子会社・関係会社等の製品やサービスも含まれます。 -

Q81

業務委託の成果物に知的財産権が発生する場合、特定業務委託事業者が、当該知的財産権についての取扱いを一方的に定めることは、本法上問題となりますか。

- A

特定業務委託事業者は、給付の目的物とともに、成果物に関する権利の譲渡・許諾を受けたいなどの場合は、業務委託の際に「給付の内容」の一部として、権利の譲渡・許諾の範囲を明確に記載する必要があります。また、この場合には当該権利の譲渡・許諾に係る対価を報酬に加える必要があり、当該権利の対価について特定受託事業者と協議することなく一方的に通常支払われる対価より低い額を定めた場合には、買いたたきとして本法上問題となるおそれがあります。

また、特定業務委託事業者が、知的財産権は特定受託事業者にあるにもかかわらず対価を支払わずに成果物の二次利用を行うことなどによって、特定受託事業者の利益を不当に害する場合には、不当な経済上の利益の提供要請として本法上問題となるおそれがあります。 -

Q82

特定受託事業者の給付の内容が委託内容と適合しない場合、作成又は作業過程においてやり直しを求めることは本法上問題となりますか。

- A

本法で禁止されている不当な給付内容の変更及び不当なやり直しとは、特定業務委託事業者が特定受託事業者に、特定受託事業者の責めに帰すべき事由がないのに、特定受託事業者の給付の内容を変更させ、又は特定受託事業者の給付を受領した後(役務の提供委託をした場合にあっては、特定受託事業者から当該役務の提供を受けた後)に給付をやり直させることにより、「特定受託事業者の利益を不当に害」することをいいます。

給付を受領する前に特定受託事業者の給付の内容を確認したところ、給付の内容が3条通知に記載された「給付の内容」と適合しないこと等があることが合理的に判断され、給付の内容を変更させる場合は、「特定受託事業者の責めに帰すべき事由」があるとして、特定業務委託事業者が費用を全く負担することなく、特定受託事業者に給付の内容を変更させることは、本法上問題となりません。 -

13 就業環境整備関係

※就業環境整備関係については、厚生労働省にお問い合わせください。

(募集情報の的確表示義務)

Q83本法第12条の的確表示義務について、なぜこのような規定が設けられたのでしょうか。

- A

本法第12条は、広告等に掲載されたフリーランスの募集情報と実際の取引条件が異なることにより、

・ その募集情報を見て募集に応じたフリーランスと発注事業者との間で取引条件を巡るトラブルが発生したり、

・ フリーランスがより希望に沿った別の業務を受注する機会を失ってしまったりするのを防止することを目的として設けられたものです。 -

Q84

どのような方法で特定受託事業者の募集情報を提供した場合に、的確表示義務の対象となるのでしょうか。

- A

的確表示義務の対象となる募集情報の提供方法は、①新聞、雑誌その他の刊行物に 掲載する広告、②文書の掲出又は頒布、③書面の交付、④ファクシミリ、⑤電子メール等、⑥放送、有線放送等が該当します。

⑤の「電子メール等」は、電子メールのほか、SNS等のメッセージ機能等を利用した電気通信が該当します。

⑥の「放送、有線放送等」は、テレビやラジオ、インターネット上のオンデマンド放送や自社のホームページ、クラウドソーシングサービス等が提供されるデジタルプラットフォーム等が該当します。 -

Q85

1対1の関係で知り合いに仕事を依頼する場合は、募集情報の的確表示義務の対象となるのでしょうか。

- A

特定の1人の事業者を相手に業務委託を打診する場合については、通常、既に契約交渉段階にあることが想定され、契約交渉の中で取引条件の確認や変更が可能であることから、的確表示義務の対象外となります。

一方、1つの業務委託に関して、2人以上の複数人を相手に打診する場合については、的確表示義務の対象に含まれます。 -

Q86

事前に収集したメールアドレスにbccで募集情報を一斉に送信して募集を行う場合は、募集情報の的確表示義務の対象となるのでしょうか。

- A

事前に収集したメールアドレスにBccで募集情報を一斉に送信して募集を行う場合など、形式的には1人の特定受託事業者に対して送信したメールであるように見える場合であっても、実質的に特定業務委託事業者から複数の宛先に送信しており、広く募集しているといえる場合には、募集情報の的確表示義務を遵守する必要があります。

-

Q87

募集情報のプラットフォームを運営する他の事業者に対して募集を委託する場合は、的確表示義務の対象となるのでしょうか。

- A

特定受託事業者に業務委託をしようとするものが、自ら特定受託事業者になろうとする者に対して広告等により広く勧誘する場合だけでなく、募集情報のプラットフォームを運営するなどの他の事業者(以下、この問において「他の事業者」とします。)に委託して広く勧誘する場合も、本法の「募集」に含まれ、的確表示義務の対象となります。

そのため、特定業務委託事業者が、他の事業者に広告等による募集を委託した場合であって他の事業者が虚偽の表示や誤解を生じさせる表示をしていることを認識した場合、他の事業者に対し、情報の訂正を依頼するとともに、他の事業者が情報の訂正をしたかどうか確認を行わなければなりません。

また、特定受託事業者の募集を終了する場合又は募集の内容を変更する場合には、他の事業者に対して当該情報の提供を終了するよう依頼し、又は当該情報の内容を変更するよう依頼するとともに、他の事業者が当該情報の提供を終了し、又は当該情報の内容を変更したかどうか確認を行わなければなりません。

なお、情報の訂正や情報の提供の終了等を繰り返し依頼したにもかかわらず他の事業者が訂正等をしなかった場合、特定業務委託事業者は本法第12条違反となるものではありません。 -

Q88

虚偽の表示は、「意図して募集情報と実際の就業に関する条件を異ならせた場合」とされていますが、意図しない場合は対象外となるのでしょうか。

- A

意図せず誤って表示した場合は「虚偽の表示」にあたりませんが、虚偽の表示でなくとも、一般的・客観的に誤解を生じさせるような表示は、誤解を生じさせる表示に該当します。

-

Q89

フリーランスの募集を行うに当たって、労働者の募集であるかのような誤解を生じさせる表示をした場合は、本法第12条の的確表示義務の違反となりますか。

- A

フリーランス等の請負契約の受注者の募集であるにも関わらず、それを明示せず、雇用契約を前提とした労働者の募集であるかのような誤解を生じさせる表示をした場合は、労働者の募集等に関する情報の的確な表示を義務付けている職業安定法(昭和22年法律第141号)第5条の4違反となる可能性があります。

一方、雇用契約を前提とした労働者の募集であることを明示せず、特定受託事業者の募集であるかのような誤解を生じさせる表示をした場合は、特定受託事業者の募集に関する的確な表示を義務付けている本法第12条違反となる可能性があります。 -

Q90

特定受託事業者を募集するに当たって、募集情報の中で特定の事項を明示しなければ、本法第12条の的確表示義務違反となるのでしょうか。(12月18日改訂)

- A

本法第12条の的確表示義務は、広告等により特定受託事業者の募集を行うに当たって、的確表示の対象となる募集情報の事項を提供する場合に虚偽の表示や誤解を生じさせる表示の禁止等を求めるものです。

今般、インターネット等で犯罪実行者の募集(いわゆる「闇バイト」の募集)が行われる事案が見られ、その中には、通常の募集情報と誤解を生じさせるような広告等も見受けられる状況が発生しています。これを踏まえ、募集情報の中でも、①特定受託事業者の募集を行う者の氏名又は名称、②住所(所在地)、③連絡先、④業務の内容、⑤業務に従事する場所、⑥報酬(以下「募集を行う者の氏名・名称等」という。)を欠くものについては「誤解を生じさせる表示」に該当するものとして、本法第12条違反となります。

(※1)仲介事業者を利用する場合

実態として特定業務委託事業者に当たらない仲介事業者を通じて特定受託事業者に対する業務委託の募集を行う場合には、当該仲介事業者に対し、上記①~⑥の6事項が掲載されるよう依頼する必要があります。ただし、特定受託事業者になろうとする者から照会があった際には、仲介事業者が、募集を行う者の氏名・名称等を当該特定受託事業者になろうとする者に回答することとなっており、それを照会先を付して示す場合には、募集を行う者の氏名・名称等の情報は必ずしも載せる必要はありません。

(※2)業務の内容や報酬等について、必ずしも本法第3条(取引条件の明示)と同程度の粒度で記載することは求められませんが、広告等を見て業務委託を受けようとする特定受託事業者が、募集主について誤解を生じないよう、業務の内容や業務に従事する場所、報酬について記載する必要があります。例えば、以下のような表示は可能です。

・業務に従事する場所について、複数の候補を示し、「応相談」とする形や、

・報酬について、「1件1500円~」とする形

-

(育児・介護等と業務の両立に対する配慮義務)

Q91本法第13条の妊娠、出産若しくは育児又は介護に対する配慮(以下「育児介護等の配慮」とします。)の義務について、なぜこのような規定が設けられたのでしょうか。

- A

本法第13条は、特定受託事業者の多様な働き方に応じて、特定業務委託事業者が柔軟に配慮を行うことにより、特定受託事業者が、育児介護等と両立しながら、その有する能力を発揮しつつ業務を遂行できる環境を整備することを目的として設けられたものです。

-

Q92

特定業務委託事業者に対して育児介護等の配慮の申出ができるのは具体的にどのようなものでしょうか。

- A

本法第13条の規定に基づき育児介護等に対する配慮の申出ができるものは、特定業務委託事業者と業務委託に係る契約を締結している特定受託事業者であって育児介護等と両立しつつ業務に従事するものです。現に育児介護等を行うものでなくとも、育児介護等を行う具体的な予定のあるものも含まれます。

-

Q93

特定業務委託事業者が、特定受託事業者の育児介護等の配慮にあたって、事前にしておくべき準備はあるのでしょうか。

- A

育児介護等に対する配慮が円滑に行われるようにするためには、特定受託事業者が、速やかに配慮の申出を行い、具体的な調整を開始することができるようにすることが必要であり、そのためには、特定受託事業者が申出をしやすい環境を整備しておくことが重要です。

具体的には、

① 配慮の申出が可能であることや、配慮を申し出る際の窓口・担当者、配慮の申出を行う場合の手続等を周知すること、

② 育児介護等に否定的な言動が頻繁に行われるといった配慮の申出を行いにくい状況がある場合にはそれを解消するための取組を行うこと等の育児介護等への理解促進に努めること

が望まれます。 -

Q94

特定受託事業者から育児介護等の配慮の申出があった場合、どのような対応をする必要があるのでしょうか。どのような場合に法違反となるのでしょうか。

- A

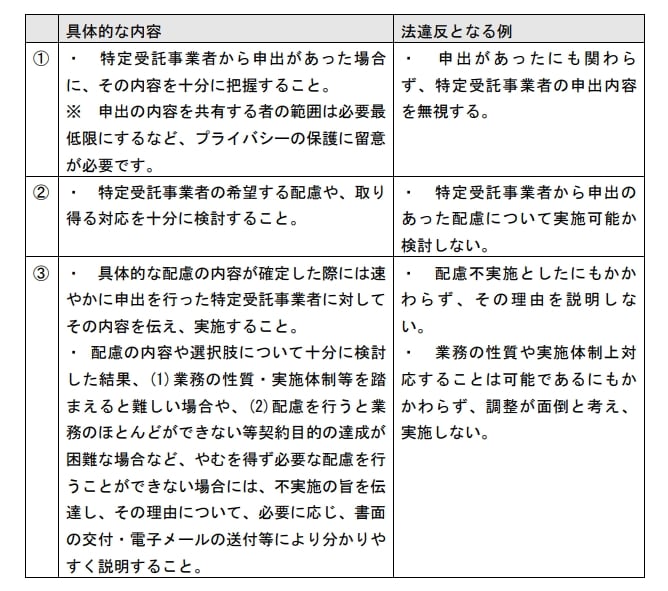

6か月以上の業務委託(契約の更新により6か月以上継続するものを含む)を行う特定受託事業者から育児介護等の配慮の申出があった場合、

① 配慮の申出の内容等の把握

② 配慮の内容又は取り得る選択肢の検討

③ 配慮の内容の伝達及び実施/配慮の不実施の場合の伝達・理由の説明

が必要となります。

①~③の具体的な内容と法違反となる例は以下のとおりです。

-

Q95

特定受託事業者が希望する育児介護等の配慮について、特定業務委託事業者は実現できないこともありますが、必ず実現しなければ本法第13条違反となるのでしょうか。

- A

本法第13条の趣旨は、特定受託事業者が希望する育児介護等の配慮を必ず実現しなければならないというものではなく、問94の答の①~③を行うことが求められるものです。

問93の答の表のとおり、配慮の内容や選択肢について十分に検討した結果、やむを得ず必要な配慮を行うことができない場合には、配慮不実施の旨を伝達し、その理由について説明すれば、本法第13条違反となるものではありません。 -

Q96

育児介護等の配慮の内容として、例えば、どのようなものが考えられるのでしょうか。

- A

特定受託事業者からの配慮の申出に対し、特定業務委託事業者が配慮を実施する場合の具体例としては、以下が挙げられます。

なお、申出や配慮の内容は、個々の特定受託事業者の状況や業務の性質、特定業務委託事業者の状況等に応じて異なるものであり、多様かつ個別性が高いものです。したがって、以下に記載されている例は、あくまで例示であり、実際に、特定受託事業者から申出があった場合には、問94の答の①~③の事項に基づき個別に対応を検討することが必要です。

<例>

1.妊婦健診がある日について、打合せの時間を調整してほしいとの申出に対し、 調整した上で特定受託事業者が打合せに参加できるようにすること。

2.妊娠に起因する症状により急に業務に対応できなくなる場合について相談した いとの申出に対し、そのような場合の対応についてあらかじめ取決めをしておくこと。

3.出産のため一時的に特定業務委託事業者の事業所から離れた地域に居住することとなったため、成果物の納品方法を対面での手渡しから宅配便での郵送に切り替 えてほしいとの申出に対し、納品方法を変更すること。

4.子の急病等により作業時間を予定どおり確保することができなくなったことから、納期を短期間繰り下げることが可能かとの申出に対し、納期を変更すること。

5.特定受託事業者からの介護のために特定の曜日についてはオンラインで就業したいとの申出に対し、一部業務をオンラインに切り替えられるよう調整すること。 -

Q97

育児や介護に関する配慮を実施したことにより納品数が減少した場合、その分の報酬を減額することとなるが、「不利益な取扱い」となるのでしょうか。

- A

育児等のためにこれまでよりも短い時間で業務を行うこととなった特定受託事業者について、就業時間の短縮により減少した業務量に相当する報酬を減額することは不利益な取扱いには該当しません。一方で、特定受託事業者が育児等に関する配慮を受けたことを理由として、現に役務を提供しなかった業務量に相当する分を超えて報酬を減額することは、不利益な取扱いに該当します(指針第3の3)。

また、報酬の支払期日までに報酬を支払わなかった場合や、本法第5条にいう「特定受託事業者の責めに帰すべき事由」がないのに報酬の額を減ずること等があった場合には、上記指針における不利益取扱いに該当する場合があるほか、別途、本法第2章(特定受託事業者に係る取引の適正化)の第4条(報酬の支払期日等)又は第5条(特定業務委託事業者の遵守事項)の規定に違反し得る場合もあることに留意が必要です。 -

(ハラスメント対策に係る体制整備義務)

Q98本法第14条のハラスメント対策の体制整備義務について、なぜこのような規定が設けられたのでしょうか。

- A

本法第14条は、特定受託業務従事者がその業務委託に起因してハラスメントを受けやすい立場にあることを踏まえ、特定業務委託事業者が特定受託業務従事者に対するハラスメント対策を講じることにより、特定受託業務従事者がその有する能力を発揮しつつ業務を継続できる環境を整備することを目的として設けられたものです。

※ 「特定受託業務従事者」とは、特定受託事業者である個人及び特定受託事業者で ある法人の代表者をいいます。 -

Q99

業務委託におけるハラスメントの対象となるのは、業務委託を遂行する場所での言動に限られるのでしょうか。

- A

業務委託におけるハラスメントは、特定業務委託事業者との間で業務委託に係る契約を締結した特定受託業務従事者に対して、当該業務委託に関して行われるものをいいます。

「業務委託に関して行われる」とは、特定受託業務従事者が当該業務委託に係る業務を遂行する場所又は場面で行われるものをいい、当該特定受託業務従事者が通常業務を遂行している場所以外の場所であっても、当該特定受託業務従事者が業務を遂行している場所については含まれます。

業務を遂行する時間以外の「懇親の場」、業務を遂行する場所への移動中等であっても、実質上、業務遂行の延長と考えられるものは「業務委託に関して行われる」ものに該当しますが、その判断に当たっては、業務との関連性や参加者など、参加や対応の目的や性質を考慮して個別に行う必要があります。

<例>

・ 取引先の事務所

・ 顧客の自宅

・ 取引先と打合せをするための飲食店

・ 同じ業務を遂行する関係者の打ち上げ

・ 特定受託業務従事者との電話やメール 等 -

Q100

特定業務委託事業者に対して出産に関する配慮の申出をしたところ、申出を取り下げるよう言われました。これは業務委託における妊娠、出産等に関するハラスメントに該当するでしょうか。

- A

特定受託業務従事者(特定受託事業者)が、本法第13条の妊娠・出産に関する配慮の申出をしたことに対し、特定業務委託事業者が申出を取り下げるよう言うことは、業務委託における妊娠、出産等に関するハラスメント(配慮申出等への嫌がらせ型)に該当します。

なお、特定業務委託事業者が配慮の申出内容を無視する、申出のあった配慮について実施可能か検討しないなどの場合には、本法第13条の育児介護等の配慮義務に違反することとなることにも留意が必要です。 -

Q101

妊娠、出産等の配慮をしたことにより実際に業務量が減少した場合において、業務量が減少した分の報酬の減額について話合いをすることは、業務委託におけるハラスメントに該当するでしょうか。

- A

特定受託業務従事者(特定受託事業者)が、配慮の申出をしたい旨を特定業務委託事業者に相談したこと、配慮の申出をしたこと、配慮を受けたことのみを理由として、特定業務委託事業者等が当該特定受託業務従事者に対し、業務委託に係る契約の解除、報酬の減額、取引数量の削減、取引の停止等の不利益な取扱いを示唆することは業務委託におけるハラスメント(配慮申出等への嫌がらせ型)にあたります。

そのため、特定受託業務従事者が妊娠、出産等の配慮を受けたことにより、実際に業務量が減少した分の報酬の減額について話合いをすることは、配慮を受けることのみを理由とした報酬の減額についての話合いではないため、業務委託におけるハラスメントには該当しません。

一方、妊娠、出産等の配慮を受けても業務量が変わらないにもかかわらず、報酬の減額を示唆することや、実際に業務量が減少した分以上の報酬を減額することを示唆することは、不利益な取扱いの示唆に該当し、妊娠、出産等に関するハラスメント(配慮申出等への嫌がらせ型)にあたります。例えば、不利益な取扱いの示唆に該当する典型的な例は以下のとおりです。

<典型的な例>

・ 妊娠に関する配慮の申出を業務委託に係る契約担当者に相談したところ、「配慮の申出をするなら契約を解除する」と言われた。

・ 出産に関する配慮の申出を業務委託に係る契約担当者に相談したところ、「配慮の申出をするなら、これまでの報酬を減額する」と言われた。 -

Q102

ハラスメント対策の体制整備とは、具体的に何を実施すればよいのでしょうか。

- A

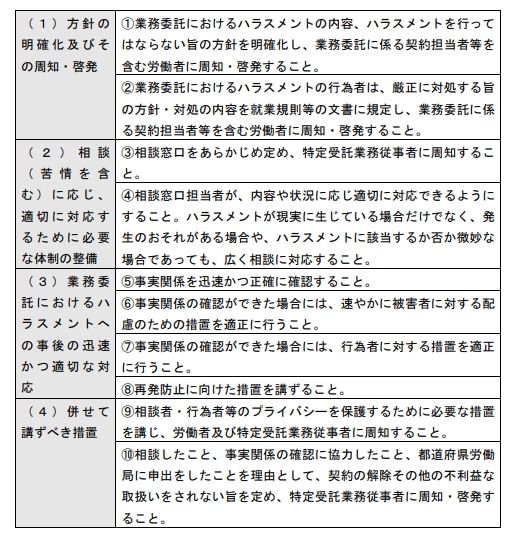

特定受託業務従事者に対する業務委託におけるハラスメントの体制整備のため、特定業務委託事業者は、

(1)方針の明確化及びその周知・啓発、

(2)相談(苦情を含む)に応じ、適切に対応するために必要な体制の整備、

(3)業務委託におけるハラスメントへの事後の迅速かつ適切な対応、

(4)併せて講ずべき措置

を実施しなければならず、具体的には以下の①~⑩の措置を講じなければなりません。

-

Q103

特定業務委託事業者が講ずべき措置の一つである「相談窓口をあらかじめ定め、特定受託業務従事者に周知すること」とは、具体的にどのような対応が考えられるのでしょうか。

- A

相談窓口の設置は、例えば、

・ 外部の機関に相談への対応を委託する

・ 相談に対応する担当者をあらかじめ定める

・ 相談に対応するための制度を設ける

といった対応などが考えられます。この際、専用アプリやメール等の対面以外の方法により相談を受け付ける場合には、相談を行った特定受託業務従事者にとって、当該相談が受け付けられたことを確実に認識できる仕組みとする必要があります。

また、相談窓口を特定受託業務従事者に周知する方法としては、

・ 業務委託契約に係る書面やメール等に業務委託におけるハラスメントの相談窓口の連絡先を記載する

・ 特定受託業務従事者が定期的に閲覧するイントラネット等において業務委託におけるハラスメントの相談窓口について掲載する

といった特定受託業務従事者に確実に周知できる方法とすることが必要です。 -

Q104

自社の従業員向けに職場のハラスメントに関する相談窓口を設置しているのですが、その相談窓口を特定受託業務従事者も利用可能にするといった対応でも問題ないでしょうか。

- A

相談窓口の設置方法としては、特定受託業務従事者向けのハラスメントの相談窓口を新たに設置する方法のほか、労働関係法令に基づき既に設置している自社の労働者向けの相談窓口について、本法第14条に基づく措置義務の内容を満たすものとなっているか確認した上で、特定受託業務従事者にも利用可能とするといった方法も考えられます。いずれの方法であっても、特定受託業務従事者に対して相談窓口を周知し、特定受託業務従事者が利用しやすい体制を整備しておくことが必要です。

-

Q105

他の事業者から受けた業務を特定受託業務従事者に再委託している場合において、特定受託業務従事者が当該他の事業者が管理する現場で働く場合には、どのようにハラスメント対策の体制整備の措置を講ずべきでしょうか。

- A

業務委託におけるハラスメントの体制整備のため、特定業務委託事業者は、問102の答にある①~⑩の措置を講じなければなりません。

また、特定受託業務従事者が元委託事業者(※)の管理する現場で働く場合には、業務委託に係る契約を遂行するに当たって、特定業務委託事業者等以外の者と関係性が生じる場合があります。そのため、元委託事業者に対しても特定受託業務従事者に対するハラスメント対策が重要であることの理解を求めるとともに、当該元委託事業者と連携してハラスメント対策を行うことが効果的であり、特定業務委託事業者は、例えば、以下のような特定受託業務従事者に対するハラスメント対策を行うことが望まれます。

(※)他の事業者から業務委託を受けた特定業務委託事業者が、当該業務委託に係る業務の全部又は一部について特定受託業務従事者に再委託をした場合における他の事業者をいいます。

<例>

・ 映画制作の現場や建設現場など重層的な業務委託関係がある現場において、特定業務委託事業者から元委託事業者に対して、現場におけるハラスメント対策の実施を要望し、それを受けて元委託事業者が、元請事業者に依頼し、元請事業者が現場の関係者に対し、ハラスメント防止研修を実施する。

・ エンジニアが取引先に常駐して就業する場合など特定受託業務従事者が元委託事業者が管理する現場で就業する場合において、相談窓口の担当者が特定受託業務従事者から相談を受けた場合には現場の管理者(元委託事業者の従業員)と連携して事実確認等を行うこと等の内容を、特定業務委託事業者と元委託事業者との間の契約に盛り込む。 (中途解除等の事前予告・理由開示義務)

Q106本法第16条の中途解除等の事前予告・理由開示義務について、なぜこのような規定が設けられたのでしょうか。

- A

事前予告の義務については、一定期間継続する取引において、特定業務委託事業者からの契約の中途解除や不更新を特定受託事業者に予め知らせることで、特定受託事業者が次の取引に円滑に移行できるようにし、解除等に伴う時間的・経済的損失を軽減することを目的として設けられたものです。

また、理由開示の義務については、解除等の予告を受けた特定受託事業者が、契約の存続に向けた交渉や、別の取引に向けた自らの事業の見直しに取り組むことができるようにするとともに、特定業務委託事業者とのトラブルを防止することを目的として設けられたものです。 -

Q107

本法第16条の中途解除等の事前予告について、「30日前」はどのようにカウントすればよいでしょうか。

- A

特定業務委託事業者は、6ヶ月以上の期間行う業務委託に係る契約を解除する場合、解除日(不更新の場合は契約満了日。以下同じ。)の少なくとも30日前までに、その旨の予告を行わなければなりません。予告日(当日)から解除日の前日までの期間が30日間確保されている必要がありますので、例えば、8月31日に解除する場合には8月1日までに予告が必要です。

-

Q108

本法第16条第1項の中途解除等の事前予告を行わなかった場合、解除等の有効性に影響があるのでしょうか。

- A

本法第16条第1項は、6ヶ月以上の期間行う業務委託に係る契約を解除する場合等の予告義務を定めているものであるため、解除等の効力は本法に基づいて判断されるものではありません。例えば契約の解除等の効力や解除に伴う損害賠償請求等については、民事上の争いとして司法による判断等により解決が図られるものです。

-

Q109

解除の事前予告における例外事由に該当する場合には、契約において予告なく解除が可能な事由を定めておかなくとも、契約の解除の際に事前予告は不要となるのでしょうか。

- A

契約において予告なく解除を可能とする事由を定めるか否かにかかわらず、解除の事前予告における例外事由に該当する場合には、本法の予告義務の対象外となります。

なお、解除の効力等については問108のとおりです。 -

Q110

特定受託事業者が事前にアカウントを登録した上で業務委託を行う場合、業務の遂行にあたって、アカウントの一時停止を行うことが想定されるが、こうしたアカウントの一時的な停止は「契約の解除」に該当するのでしょうか。

- A

上記の事例において、一時停止となる理由や一時停止の理由に照らして適切な一時停止の予定期間、一時停止の解除条件など、一時停止であることが明らかである事由を特定受託事業者に明示した上で、アカウント利用等を一時停止とする場合は、「契約の解除」に該当せず、予告義務等の対象になりません。

-

Q111

特定受託事業者が、税金等の滞納や債権者による強制執行の申立て等により、破産や差し押さえを受けた場合は、事前予告の例外事由である「特定受託事業者の責めに帰すべき事由」に該当するのでしょうか。

- A

特定受託事業者に破産や差し押さえ等の事実があることにより、事前予告の例外事由である「特定受託事業者の責めに帰すべき事由」に必ず該当するものではなく、個別の事案ごとに判断が必要となります。例えば、破産や差し押さえ等により特定受託事業者の今後の業務遂行に重大な支障が出る場合や特定業務委託事業者に損害が生じる場合などには、事前予告の例外事由である「特定受託事業者の責めに帰すべき事由」に該当する可能性が高いと考えられます。

-

Q112

特定受託事業者が反社会的勢力との関係を有していることが発覚した場合は、事前予告の例外事由である「特定受託事業者の責めに帰すべき事由」に該当するのでしょうか。

- A

特定受託事業者が反社会的勢力との関係を有していることが発覚した場合は、特定業務委託事業者と特定受託事業者間の信頼関係が喪失するものと認められ、事前予告の例外事由である「特定受託事業者の責めに帰すべき事由」に該当し、予告義務等の対象になりません。

-

Q113

業種によっては、消費者や第三者を保護する観点などから、継続的業務委託に係る契約について即時解除する必要が生じる場合があるが、「特定受託事業者に係る取引の適正化等に関する法律の考え方」に記載されている事例に該当しない限り、「特定受託事業者の責めに帰すべき事由」として認められないのでしょうか。

- A

「法律の考え方」は、「特定受託事業者の責めに帰すべき事由」の基本的な考え方と事例をお示ししているものであり、記載されている事例は限定列挙ではありません。このため、記載されている事例に該当しない限り、「特定受託事業者の責めに帰すべき事由」として認められないものではありません。

個別の判断が必要にはなりますが、該当する事由としては、例えば、以下のような場合が考えられます。

<例>

・ 自動車等の運転を要する業務において、交通ルール等の遵守を周知しているにもかかわらず、危険運転を行うことやナンバープレートの表示などのルール等を遵守していない場合

・ 特定受託事業者が業務委託に関連し、暴力行為等に及んだ可能性がある場合であって、それに関する事件の調査協力を繰り返し行っているにもかかわらず調査の協力を拒む場合

・ 業務委託の取引先や顧客に対する暴言や嫌がらせ、暴力、詐取、性的な迷惑行為、業務遂行に際して取得した個人情報の目的外利用などの第三者の安全に支障を及ぼす又は第三者に損害を与える行為

・ 事前に特定受託事業者がアカウントを作成し、プラットフォームを介して業務委託を受ける場合において、登録時の経歴詐称、虚偽情報の登録、他の者とのアカウントの共有などを行っていた場合

・ 業務委託の前提となる特定受託事業者の運転免許証や在留カード等が有効期限切れの場合

・ 特定受託事業者が業務の遂行に必要な業法等における登録の失効・取消事由等に該当した場合又は当該事由により行政処分・罰則の適用を受けた場合

・ 配達を伴う業務において、事前に商品の取扱い等に関する社内ルールを周知しているにもかかわらず、配達中の商品を触ったり、配達時間や距離を偽って報酬を多く得たりするなど、繰り返し当該ルールに反する行為を行う場合

・ 配達を伴う業務において商品を届けないなど、業務委託契約に定められた業務の重要な部分を合理的な理由なく行わない場合

・ 特定受託事業者に契約違反の是正を書面等で求め、改善が見られなければ解除することについて伝達してもなお契約違反が是正されない場合

・ 特定受託事業者が業務遂行の能力や資格等を喪失するなど、業務遂行ができなくなる又は業務遂行に重大な支障が生じる場合 -

Q114

事前予告の方法のうち電子メール等の送信の方法について、「電子メール等の記録を出力することにより書面を作成することができるもの」とは、具体的にどのような要件を満たしている必要があるのでしょうか。

- A

「出力することにより書面を作成することができる」とは、電子メール等の本文又は電子メール等に添付されたファイル等が出力できることを指します。

なお、トラブル防止の観点から、記録に残すことができる方法で事前予告を行うことが重要です。このため、本文や添付ファイルが出力できるサービスによる方法が望ましいですが、事業者間の取引実態に鑑み、SMSや自社アプリ等のファイル添付ができないサービスにより事前予告を行う場合は、予告された内容をスクリーンショット等の機能により保存できる方法で伝達する場合も、例外的に要件を満たすものと考えています。

一方、例えば、音声データの送付による方法による予告やメッセージ消去機能を用いた方法による予告、何らかの機能制限によって随時の確認ができない方法による予告、スクリーンショット等の機能を制限した方法による予告など、記録に残すことができない方法による事前予告等は認められません。 -

Q115

理由開示の例外事由に該当する例として、第三者の利益を害するおそれがある場合や他の法令に違反する場合とありますが、具体的にはどのようなものがあるのでしょうか。

- A

理由開示の例外事由である「第三者の利益を害するおそれがある場合」とは、契約の解除の理由を開示することにより、特定業務委託事業者及び特定受託事業者以外の者の利益を害するおそれがある場合をいいます。また、「他の法令に違反することとなる場合」とは、契約の解除の理由を開示することにより、例えば、法律上の守秘義務に違反する場合などをいいます。

これらについて、例えば、以下のような場合が考えられます。

<第三者の利益を害するおそれがある場合>

・ 顧客からのクレームに基づき解約したことを告げた場合に、当該理由を開示すると顧客への報復の蓋然性が高いと認められる場合 など

<他の法令に違反する場合>

・ 法令上、守秘義務が課されている事業等を営む特定業務委託事業者が、解除の理由を開示することで法違反となる場合 など -

14 その他

Q116取引先の特定受託事業者が消費税の免税事業者である場合、課税事業者になるよう要請することは、本法上問題となりますか。

- A

消費税の課税事業者である特定業務委託事業者が、消費税の適格請求書等保存方式(インボイス制度)(※)に対応するために、免税事業者である取引先の特定受託事業者に対し、課税事業者になるよう要請することがあります。このような要請を行うこと自体は、本法上問題となりません。

しかし、課税事業者になるよう要請することにとどまらず、課税事業者にならなければ、取引価格を引き下げる、それにも応じなければ取引を打ち切ることにするなどと一方的に通告することは、本法上問題となるおそれがあります。例えば、免税事業者が取引価格の維持を求めたにもかかわらず、取引価格を引き下げる理由を書面、電子メール等で免税事業者に回答することなく、取引価格を引き下げる場合は、本法上問題となるおそれがあります。また、免税事業者が、当該要請に応じて課税事業者となるに際し、例えば、消費税の適正な転嫁分の取引価格への反映の必要性について、価格の交渉の場において明示的に協議することなく、従来どおりに取引価格を据え置く場合についても同様です。

したがって、取引先の免税事業者との間で、取引価格等について再交渉する場合には、免税事業者と十分に協議を行っていただき、仕入側の事業者の都合のみで低い価格を設定する等しないよう、注意する必要があります。

(※)インボイス制度とは、複数税率に対応した仕入税額控除の方式であり、売手である適格請求書発行事業者(インボイス発行事業者)は、買手である取引相手(課税事業者)からの求めに応じて適格請求書(インボイス)を交付し、その写しを保存する必要があります。また、買手は仕入税額控除の適用を受けるためには、原則として、売手であるインボイス発行事業者から交付を受けたインボイスの保存等が必要となります。

そのため、インボイス制度開始後、免税事業者からの課税仕入れについては、原則として仕入税額控除の適用を受けることができませんが、制度開始後3年間は、仕入税額相当額の8割、その後の3年間は同5割を控除できる等の経過措置が設けられています。

詳細は、国税庁ホームページのインボイス制度特設サイト(下記URL)を御覧ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.html -

Q117

公正取引委員会では、内閣官房との連名で「労務費の適切な転嫁のための価格交渉に関する指針」を公表していますが、ここで示された考え方は本法にも当てはまるのでしょうか。

- A

「労務費の適切な転嫁のための価格交渉に関する指針」では、労務費の転嫁に関する発注事業者及び受注事業者が採るべき行動や求められる行動を「12の行動指針」として取りまとめています。ここで示された考え方は、本法にも当てはまります。