令和3年6月22日

公正取引委員会事務総局

近畿中国四国事務所四国支所

はじめに

公正取引委員会は,消費税の円滑かつ適正な転嫁を確保する観点から,消費税の転嫁拒否等の行為(以下「転嫁拒否行為」という。)の未然防止のための取組と,転嫁拒否行為に対する迅速かつ厳正な対処のための取組を進めてきたところである。

近畿中国四国事務所四国支所(以下「四国支所」という。)においても,転嫁拒否行為に対して迅速かつ厳正に対処することを目的として,「消費税転嫁対策調査室」を設置し,四国支所管内(徳島県,香川県,愛媛県及び高知県)において消費税転嫁対策に係る取組を実施してきたところ,令和2年度における管内の取組状況は以下のとおりである。

第1 転嫁拒否行為に対する迅速かつ厳正な対処のための取組

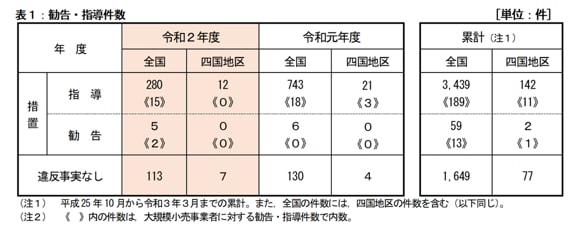

1 勧告・指導件数

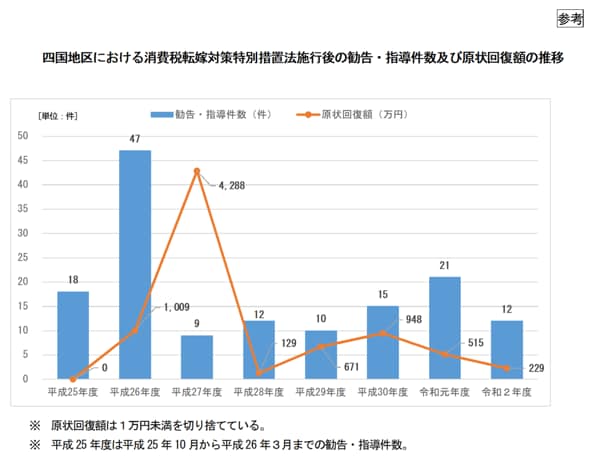

管内においては,令和2年度は,転嫁拒否行為に対して,12件の指導を行っている(表1参照。消費税転嫁対策特別措置法施行後の勧告・指導件数の推移については,参考参照)。主な指導の概要は別紙のとおりである。

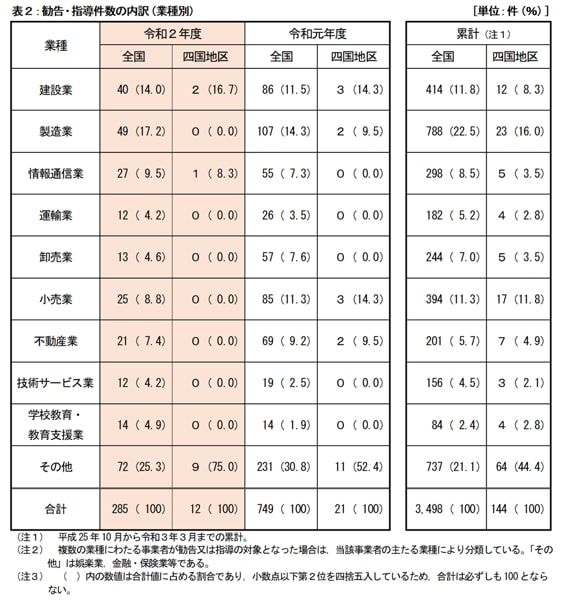

2 勧告・指導件数の業種別内訳

令和2年度の勧告・指導件数について措置の対象となった特定事業者(注1)の業種別で分類すると,管内においては,建設業が2件(16.7%)と最も多く,情報通信業が1件(8.3%)となっている(表2参照)。

(注1) 特定事業者とは,①大規模小売事業者,②特定供給事業者(注2)から継続して商品又は役務の供給を受ける法人事業者である。

(注2) 特定供給事業者とは,①大規模小売事業者に継続して商品又は役務を供給する事業者,②資本金等の額が3億円以下である事業者,個人事業者等である。

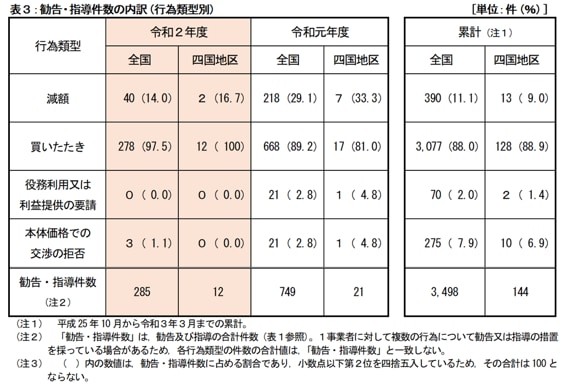

3 勧告・指導件数の行為類型別内訳

令和2年度の勧告・指導件数について行為類型別で分類すると,管内においては,買いたたき(消費税転嫁対策特別措置法第3条第1号後段)が12件と最も多い(表3参照)。

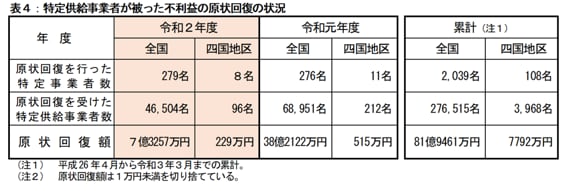

4 特定供給事業者が被った不利益の原状回復の状況

令和2年度は,転嫁拒否行為によって特定供給事業者が被った不利益について,管内において,特定事業者8名から,特定供給事業者96名に対し,総額229万円の原状回復が行われた(表4参照。消費税転嫁対策特別措置法施行後の原状回復額の推移については,参考参照)。

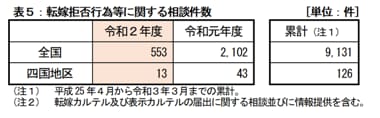

5 転嫁拒否行為等に関する相談件数

転嫁拒否行為等に関する事業者からの相談や情報提供を一元的に受け付けるための相談窓口を設置しており,管内において,令和2年度は13件の相談に対応した(表5参照)。

6 事業者及び事業者団体に対するヒアリング調査

様々な業界における転嫁拒否行為に関する情報や取引実態を把握するため,管内においては,令和2年度は300名の事業者及び60の事業者団体に対してヒアリング調査を実施した(表6参照)。

7 移動相談会

事業者にとって,より一層相談しやすい環境を整備するため,管内においては,令和2年度は移動相談会を2回実施した(表7参照)。

第2 転嫁拒否行為の未然防止のための取組

1 公正取引委員会主催説明会

消費税転嫁対策特別措置法の内容を広く周知するため,事業者及び事業者団体を対象として,公正取引委員会主催の説明会を実施しており,管内においては,令和2年度は2回(高松市及び松山市)実施した(表8参照)。

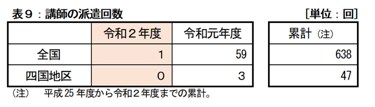

2 講師派遣

商工会議所,商工会,事業者団体等が開催する説明会等に,公正取引委員会事務総局の職員を講師として派遣しており,管内においては,令和3年3月末までに47回派遣した(表9参照)。

第3 転嫁カルテル及び表示カルテルの届出

消費税の転嫁の方法の決定に係る共同行為(転嫁カルテル)及び消費税についての表示の方法の決定に係る共同行為(表示カルテル)の届出並びに届出書の記載方法等に関する相談を受け付けているところ,管内においては,令和2年度はいずれも実績はなかった。

なお,令和3年3月末までに,管内において,表示カルテル1件の届出を受理し,このほか届出書の記載方法等に関して,8件の相談に対応した。

別紙

主な指導事例

(令和2年4月~令和3年3月)

1 減額(第3条第1号前段)

① 電気工事業を営むA社は,エアコン等の取付業務を委託している事業者(特定供給事業者)に対し,委託代金を本体価格(消費税抜きの価格。以下同じ)で定めているところ,本体価格に消費税相当額を上乗せすることなく支払うことにより,消費税相当額を減じていた。

② 老人福祉・介護事業を営むB法人は,浄化槽の保守点検業務を委託している事業者(特定供給事業者)に対し,委託代金を本体価格で定めているところ,令和元年10月1日以後も本体価格に新税率(10%)を適用することなく,旧税率(8%)を適用して支払うことにより,本体価格に新税率(10%)を適用した消費税込みの金額との差額を減じていた。

2 買いたたき(第3条第1号後段)

① 冠婚葬祭業を営むC社は,献茶業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

② D森林組合は,下刈り業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

③ E町は,指定ごみ袋の販売業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

④ 建築工事業を営むF社は,大工工事を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑤ 旅行業を営むG社は,原稿作成又は労務管理業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑥ 銀行業を営むH社は,店舗,駐車場又はATM設置場所の賃貸人(特定供給事業者)に対し,平成26年4月分以後の消費税込みの賃料について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

関連ファイル

![]() (印刷用)(令和3年6月22日)令和2年度における四国地区の消費税転嫁対策の取組について(PDF:103KB)

(印刷用)(令和3年6月22日)令和2年度における四国地区の消費税転嫁対策の取組について(PDF:103KB)

問い合わせ先

公正取引委員会事務総局 近畿中国四国事務所

四国支所 消費税転嫁対策調査室

電話087-811-1758(直通)

ホ-ムペ-ジ https://www.jftc.go.jp/regional_office/shikoku/