第1 本件の概要

本件は,半導体の製造販売業を営むNECエレクトロニクス株式会社(以下「NECEL」という。)と,同業を営む株式会社ルネサステクノロジ(以下「ルネサス」という。)が合併するものである。関係法条は独占禁止法第15条である。

第2 一定の取引分野

1 商品範囲

(1) メモリ

メモリは,情報を記憶・保持する機能を持つ半導体であり,主として,パソコン,携帯電話等で利用されている。メモリには,電源を切ると情報が失われる揮発性メモリと,電源を切っても情報が失われない不揮発性メモリがあるが,これらは機能が異なることから代替性が認められず,また,揮発性メモリの「DRAM」(注1)と「SRAM」(注2)についても,その性能や価格差等の違いにより使い分けられていることから代替性が認められない。

したがって,当事会社間で競合している「SRAM」を商品範囲として画定した。

(2) マイコン

マイコンは,CPU(注3)を内蔵しており,コンピュータの頭脳となり,プログラム処理で動作を自由に定義する機能を持つ。パソコン,家電等の頭脳として広く利用されている。マイコンには「MPU」(注4)と「MCU」(注5)があるが,MPUは,CPU機能をより高めたところに特徴があり,また,MCUは,MPUよりも小型で,CPUの機能だけではなくその他の機能も合わせて1チップ化された製品である。これらの性能の違いにより,MPUは,主にパソコン向けのCPUに用いられ,MCUは,家電製品を始め自動車,携帯電話,産業用機械等幅広く用いられている。

「MPU」と「MCU」は,性能及び価格差等の違いにより使い分けられ,基本的に競争環境が異なることから,それぞれ別の商品範囲として画定した。

(注1)「DRAM」(Dynamic Random Access Memory)

(注2)「SRAM」(Static Random Access Memory)

(注3)「CPU」(Central Processing Unit)

(注4)「MPU」(Micro Processing Unit)

(注5)「MCU」(Micro Control Unit)

(3) ASIC/ASSP

ASIC(注6)は,特定ユーザー向けに開発・生産されるフルカスタム製品を,ASSP(注7)は,あらかじめ複数のユーザーを念頭に置き,当該ユーザーが共通して搭載できるよう開発・生産されるセミカスタム製品を指すところ,ユーザーの要望に応じた機能を実現する製品を分類したものであり,特定の機能を持った製品分類ではない。ASIC/ASSPは,MPUやMCUを中心として,その他の機能を組み合わせた製品である点で共通しており,他方,ASICとして開発した製品が販売時にはASSPとなることもあるように,分類基準は明確でなく,各メーカーによってもASICかASSPかを厳密に分類していないことから,「ASIC/ASSP」を1つの商品範囲として画定した。

さらに,ASIC/ASSPは,主にMCUの機能を中心に他の機能を組み合わせたものとなることが多く,統計上,メーカーによっては,ASIC/ASSPと区分する製品とMCUと区分する製品の分類が曖昧で,ASIC/ASSPの売上高がMCUとして区分された製品の売上高にも計上されている可能性があり,両者を合わせた「ASIC/ASSP及びMCU」も1つの商品範囲として画定した。

また,半導体業界において,ASIC/ASSPとマイコン(MPU及びMCU)を合わせたものが「システムLSI」と定義されることもあり,「ASIC/ASSP,MPU及びMCU」も1つの商品範囲として画定した。

したがって,「ASIC/ASSP」,「ASIC/ASSP及びMCU」,「ASIC/ASSP,MPU及びMCU」をそれぞれ商品範囲として重層的に画定した。

(注6)「ASIC」(Application Specific Integrated Circuit)

(注7)「ASSP」(Application Specific Standard Product)

(4) ロジックIC

ロジックICは,マイコンの機能のうちロジック機能(数値計算,論理演算,比較・判断等)だけを行う製品であり,単純な動作を実行するなど,マイコンほど高機能である必要がない部分に用いられ,マイコンとは使い分けがなされている。

また,ロジックICの中でも「LCDドライバ」は,液晶パネルの液晶を駆動させる用途に特化した製品であり,業界において別個の製品として認識されていることから,当事会社間で競合している「LCDドライバ」を商品範囲として画定した。

(5) ディスクリート

ディスクリートは,各種電流・電圧の切替え機能を持ち,単一の回路要素を実現するものであり,主にトランジスタ,ダイオード,サイリスタがある。これらの用途は非常に多岐にわたり,それぞれの機能や特徴に応じ,用途が異なっている。

そのため,「トランジスタ」,「ダイオード」及び「サイリスタ」は,それぞれ別の商品範囲として画定した。

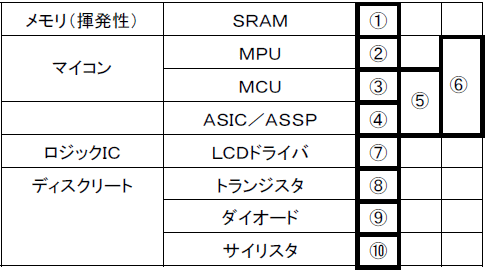

以上により,本件は,当事会社が競合する製品について,下図のとおり,10の商品範囲を画定した。

2 地理的範囲

「SRAM」,「MCU」,「LCDドライバ」,「トランジスタ」及び「サイリスタ」の5商品の主要な半導体メーカーは,おおむね世界規模で製造拠点及び販売・技術サポート拠点を有しており,各地域に半導体を供給しており,すべての半導体について世界中の販売地域における価格差を設けていない。また,半導体の輸送コストは非常に安く,各メーカーにおいて輸送コストに差がない上,関税障壁も存在しない。

そのため,世界中のユーザーが,全世界の半導体メーカーから容易に調達することが可能となっており,主要ユーザーのほとんどが,ユーザーの本社所在地にかかわらず全世界のメーカーから大規模に調達している状況にある。実際に当事会社の「SRAM」,「MCU」,「LCDドライバ」及びディスクリートの主要ユーザーにおいても,ほとんどが世界中のメーカーから複数調達している。

したがって,「SRAM」,「MCU」,「LCDドライバ」,「トランジスタ」及び「サイリスタ」の5商品について,「世界全体」を地理的範囲として画定した。

なお,これら5商品以外の上記1で画定した5商品(「MPU」,「ASIC/ASSP」,「ASIC/ASSP及びMCU」,「ASIC/ASSP,MPU及びMCU」及び「ダイオード」)についても,当事会社を含めた国内メーカーは,国内ユーザーのみならず世界中のユーザーに対して取引を行っている状況にあり,同様に,その地理的範囲が世界全体と画定される可能性はあるものの,日本全国又は世界全体のいずれの地理的範囲を画定した場合でも,本件行為後のHHIの水準及び本件行為によるHHIの増分が水平型企業結合のセーフハーバー基準に該当する。したがって,「MPU」,「ASIC/ASSP」,「ASIC/ASSP及びMCU」,「ASIC/ASSP,MPU及びMCU」及び「ダイオード」の5商品については,地理的範囲を画定するまでもなく,本件行為により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

第3 本件行為が競争に与える影響

上記第2において一定の取引分野を画定した「SRAM」,「MCU」,「LCDドライバ」,「トランジスタ」及び「サイリスタ」の5商品について,本件行為が競争に与える影響を検討する。

1 MCU,LCDドライバ,トランジスタ及びサイリスタ

「MCU」,「LCDドライバ」,「トランジスタ」及び「サイリスタ」の4商品についてはいずれも,本件行為後のHHIの水準及び本件行為によるHHIの増分が水平型企業結合のセーフハーバー基準に該当することから,本件行為により,一定の取引分野における競争を実質的に制限することとはならないと判断した。

2 SRAM

(1) 市場シェア

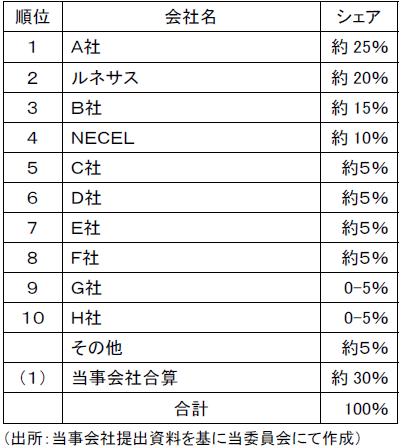

平成20年におけるSRAMの世界全体の市場規模は約1300億円である。

本件行為により,当事会社の合算市場シェア・順位は約30%・第1位となる。また,本件行為後のHHIは約2,000,HHIの増分は約400であり,水平型企業結合のセーフハーバー基準に該当しない。

なお,平成20年のSRAMの日本市場における当事会社の合算市場シェアは,約50%・第1位である。

(2) 競争事業者の状況

市場シェアが10%を超える有力な競争事業者が複数存在する。

(3) 参入

自社の製造ラインを持たずに開発や販売を専業として行うファブレスメーカーは,新たな種類の半導体の販売を行うに際して,製造装置に対する過大な設備投資等が必要なく固定費負担を小さくできる等の特徴を有している。したがって,ファブレスメーカーの場合,「SRAM」を始めとするどの製品についても新規参入は容易である。

また,半導体の製品寿命は半永久的にもかかわらず,最終製品の製品サイクルに連動するため短くなっており,半導体メーカーは,微細化,高速化,低消費電力化,高密度実装化及び工期短縮等の技術開発を積極的に行っている状況にある。

したがって,参入圧力が一定程度存在するものと認められる。

(4) 隣接市場からの競争圧力

近年DRAMの処理スピードが向上し,SRAMの処理スピードとの格差が縮まってきている。

特に,携帯電話向けのメモリの場合,これまで,待受時間を長くするために,消費電力の少ないSRAMが,各種プログラム(通信制御,ゲーム等)を走らせる際のデータを一時的に格納する用途で使用されていた。しかし,携帯電話の取扱いデータ量の増加に伴うメモリの大容量化,低価格重視化(DRAMの価格はSRAMの3分の1から4分の1程度),電池性能向上による待受時間の拡張といったことを背景に,最近では,SRAMに代えて,機能及び技術面で進歩したDRAMを使用する傾向がみられる。

したがって,隣接市場からの競争圧力が一定程度存在すると認められる。

(5) 需要者からの競争圧力

SRAMの主要ユーザー(大手コンピュータメーカーや電機機器メーカー等)は,安定した調達と価格交渉力確保のため,複数のメーカーから購買している。また,半導体は,各メーカーともにほぼ品質差がないことから,ユーザーは取引先変更が容易であり,ユーザーが製造する最終製品のモデルチェンジ等に応じて,取引先メーカーを見直している状況にある。

したがって,需要者からの競争圧力が存在すると認められる。

(6) 独占禁止法上の評価

上記(2)から(5)までの状況にかんがみれば,本件行為により,当事会社の単独行動又は当事会社と他の競争事業者との協調的行動によって,一定の取引分野における競争を実質的に制限することとはならないと判断した。

第4 結論

以上の状況から,本件行為により,一定の取引分野における競争を実質的に制限することとはならないと判断した。