(注1)これらの経営統合は,それぞれ別々に行われるものであるが,同時期に行われるため,まとめて検討を行った。

(注2)3損保については,三井住友の親会社である三井住友海上グループホールディングス株式会社が,あいおい及びニッセイ同和を子会社として,経営統合する。2損保については,共同株式移転の方法により共同持株会社を設立して,経営統合する。

第1 本件の概要

本件は,損害保険業を営む三井住友海上火災保険株式会社(以下「三井住友」という。),あいおい損害保険株式会社(以下「あいおい」という。)及びニッセイ同和損害保険株式会社(以下「ニッセイ同和」という。)の3社(以下,3社を総称して「3損保」という。)並びに株式会社損害保険ジャパン(以下「損保ジャパン」という。)及び日本興亜損害保険株式会社(以下「日本興亜」という。)の2社(以下,2社を総称して「2損保」という。)がそれぞれ経営統合するものである(注2)。関係法条は独占禁止法第10条及び第15条の3である。

第2 一定の取引分野

3損保間及び2損保間それぞれにおいて競合する7品目のうち,市場規模が大きいなどと考えられる品目は,火災保険,自動車保険及び傷害保険である。

地理的範囲については,各当事会社とも,全国的に事業を展開していることから,「日本全国」を地理的範囲として画定した。

1 火災保険

火災保険とは,火災等による偶然の事故によって保険の対象(補償される建物・家財等)に生じた損害を補償する保険商品であり,「火災保険」を商品範囲として画定した。

2 自動車保険

自動車保険(任意保険)とは,自動車事故によって被保険者に発生し得る賠償責任,被保険者に生じた傷害及び保険の対象である自動車に生じた損害を補償する保険商品であり,「自動車保険」を商品範囲として画定した。

3 傷害保険

傷害保険とは,急激,偶然かつ外来の事故によって被保険者に傷害が生じた損害を補償する保険商品であり,「傷害保険」を商品範囲として画定した。

第3 本件行為が競争に与える影響

1 火災保険

(1)市場シェア

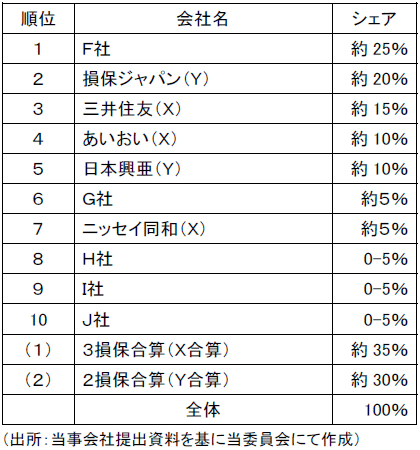

平成19年度における火災保険の国内市場規模は,元受正味保険料ベースで約1兆2000億円である。

本件行為により,3損保の合算市場シェア・順位は約35%・第1位,2損保の合算市場シェア・順位は約25%・第3位となる。また,本件行為後のHHIは約2,500,3損保のHHIの増分は約600,2損保のHHIの増分は約300であり,いずれも水平型企業結合のセーフハーバー基準に該当しない。

なお,3損保及び2損保は,同日付けで経営統合を行うことを計画していたことから,3損保のHHIの増分は,2損保が経営統合を行ったと仮定して計算し,2損保のHHIの増分は,3損保が経営統合を行ったと仮定して計算している(下記2(1)及び3(1)においても同様。)。

(2)競争事業者の状況

市場シェアが10%を超える有力な競争事業者が存在するほか,3損保及び2損保が相互に有力な競争事業者となる。

(3)参入

損害保険会社が新たな保険商品の販売を行うためには内閣総理大臣の認可が必要であるが,かかる認可取得に要する期間は通常90日間と比較的短期間である。新規参入のためには一定程度のコストを要するが,火災保険の市場規模は大きいことから,火災保険市場に参入する誘因は大きく,近年,国内外の損害保険会社が火災保険市場に新規参入した事例が存在する。したがって,参入圧力が一定程度存在すると認められる。

(4)隣接市場からの競争圧力

火災保険と類似する効用等を有する商品として,共済団体の組合員向けの火災共済があるが,火災共済は原則として個人を対象とした商品であることから,個人を契約者とする火災保険に対して隣接市場を形成していると考えられる。火災保険契約のうち相当程度の割合を個人向け商品が占めているが,火災共済の市場規模は,火災保険の個人向け商品の市場規模より大きい。

したがって,隣接市場からの競争圧力が存在すると認められる。

(5)需要者からの競争圧力

火災保険は,保険料・補償内容などについて,各損害保険会社間で大きな差はなく,火災保険のユーザーが契約する損害保険会社を切り替えるコストは小さい。したがって,火災保険のユーザーが契約する損害保険会社を切り替えることは容易であると考えられる。

したがって,需要者からの競争圧力が存在すると認められる。

(6)独占禁止法上の評価

上記(2)から(5)までの状況にかんがみれば,本件行為により,3損保若しくは2損保の単独行動又は3損保,2損保及び他の競争事業者との協調的行動によって,一定の取引分野における競争を実質的に制限することとはならないと判断した。

2 自動車保険

(1)市場シェア

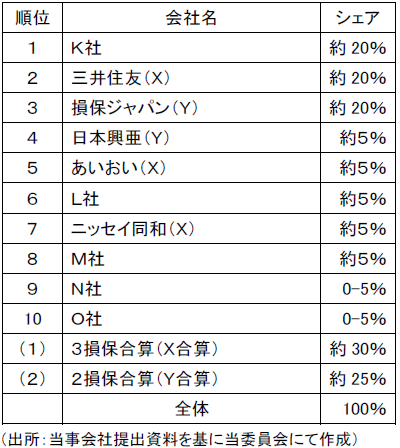

平成19年度における自動車保険の国内市場規模は,元受正味保険料ベースで約3兆6000億円である。

本件行為により,3損保の合算市場シェア・順位は約35%・第1位,2損保の合算市場シェア・順位は約30%・第2位となる。また,本件行為後のHHIは約2,600,3損保のHHIの増分は約700,2損保のHHIの増分は約300であり,いずれも水平型企業結合のセーフハーバー基準に該当しない。

(2)競争事業者の状況

市場シェアが10%を超える有力な競争事業者が存在するほか,3損保及び2損保が相互に有力な競争事業者となる。

(3)参入

火災保険と同様に,新たな保険商品の販売に係る認可に要する期間は比較的短期間である。新規参入のためには相当程度のコストを要するが,自動車保険の市場規模は大きいことから,自動車保険市場に参入する誘因は大きく,近年,異業種からの参入を含め,自動車保険市場に新規参入した事例が存在する。

したがって,参入圧力が一定程度存在すると認められる。

(4)隣接市場からの競争圧力

自動車保険と類似する効用等を有する商品として,共済団体の組合員向けの自動車共済があるが,自動車共済は原則として個人を対象とした商品であることから,個人を契約者とする自動車保険に対して隣接市場を形成していると考えられる。自動車保険契約のうち相当程度の割合を個人向け商品が占めているが,自動車共済の市場規模は,自動車保険の個人向け商品の市場規模の一定割合に相当する。

したがって,隣接市場からの競争圧力が存在すると認められる。

(5)需要者からの競争圧力

自動車保険についても,火災保険と同様,自動車保険のユーザーが契約する損害保険会社を切り替えることは容易であると考えられる。

したがって,需要者からの競争圧力が存在すると認められる。

(6)独占禁止法上の評価

上記(2)から(5)までの状況にかんがみれば,本件行為により,3損保若しくは2損保の単独行動又は3損保,2損保及び他の競争事業者との協調的行動によって,一定の取引分野における競争を実質的に制限することとはならないと判断した。

3 傷害保険

(1)市場シェア

平成19年度における傷害保険の国内市場規模は,元受正味保険料ベースで約8000億円である。

本件行為により,3損保の合算市場シェア・順位は約30%・第1位,2損保の合算市場シェア・順位は約25%・第2位となる。また,本件行為後のHHIは約2,000,2損保のHHIの増分は約200であり,水平型企業結合のセーフハーバー基準に該当するが,3損保のHHIの増分は約400であり,水平型企業結合のセーフハーバー基準に該当しない。

(2)競争事業者の状況

市場シェアが10%を超える有力な競争事業者が存在するほか,3損保及び2損保が相互に有力な競争事業者となる。

(3)参入

火災保険と同様に,新たな保険商品の販売に係る認可に要する期間は比較的短期間である。新規参入のためには一定程度のコストを要するが,傷害保険の市場規模は大きいこと等から,傷害保険市場に参入する誘因は大きく,近年,国内外の損害保険会社や異業種からの参入など,傷害保険市場に新規参入した事例が存在する。

したがって,参入圧力が一定程度存在すると認められる。

(4)隣接市場からの競争圧力

傷害保険と類似する効用等を有する商品として,共済団体の組合員向けの傷害共済があるが,傷害共済は原則として個人を対象とした商品であることから,個人を契約者とする傷害保険に対して隣接市場を形成していると考えられる。傷害保険契約のうち一定程度の割合を個人向け商品が占めているが,傷害共済の市場規模は,傷害保険の個人向け商品の市場規模の一定割合に相当する。

したがって,隣接市場からの競争圧力が存在すると認められる。

(5)需要者からの競争圧力

傷害保険についても,火災保険と同様,傷害保険のユーザーが契約する損害保険会社を切り替えることは容易であると考えられる。したがって,需要者からの競争圧力が存在すると認められる。

(6)独占禁止法上の評価

上記(2)から(5)までの状況にかんがみれば,本件行為により,3損保の単独行動又は3損保,2損保及び他の競争事業者との協調的行動によって,一定の取引分野における競争を実質的に制限することとはならないと判断した

第4 結論

以上の状況から,本件行為により,一定の取引分野における競争を実質的に制限することとはならないと判断した。