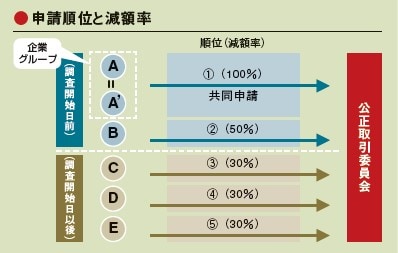

課徴金減免制度とは,事業者が自ら関与したカルテル・入札談合について,その違反内容を公正取引委員会に自主的に報告した場合,課徴金が減免される制度です。公正取引委員会が調査を開始する前に他の事業者よりも早期に報告すれば,課徴金の減額率が大きくなる仕組みとなっており,公正取引委員会の調査開始日前と調査開始日以後とで合わせて最大5社(ただし調査開始日以後は最大3社)に適用されます。事業者自らがその違反内容を報告し,更に資料を提出することにより,カルテル・入札談合の発見,解明を容易化して,競争秩序を早期に回復することを目的としています。

また,原則,複数の事業者による共同の報告(共同申請)は認められていませんが,一定の要件を満たす場合は,同一企業グループ内の複数の事業者による共同申請が認められ,共同申請を行った全ての事業者に同一順位が割り当てられます。

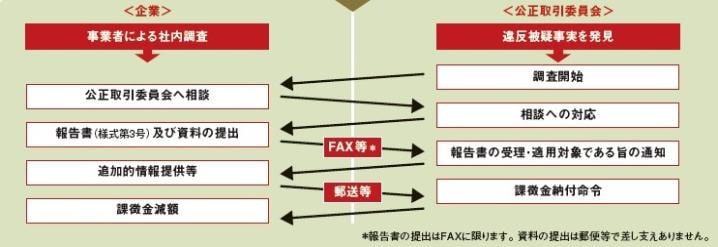

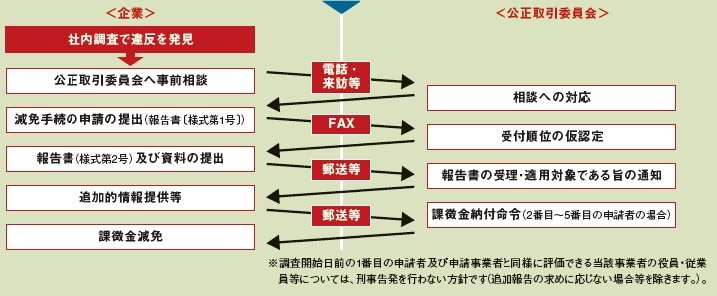

課徴金減免手続は,大要,次のような流れで行われます(この流れに沿って,課徴金減免手続に係る細則を定めたものとして,「課徴金の減免に係る報告及び資料の提出に関する規則(平成十七年十月十九日公正取引委員会規則第七号) 」があります。)。

公正取引委員会の調査開始日前の場合

公正取引委員会の調査開始日以後の場合