こちらでは、取適法に関するよくある質問をQ&Aとして掲載しています。

取適法の詳しい解説につきましては、こちらの「中小受託取引適正化法テキスト」を御参照ください。

- 適用範囲についてのQ&A

- 発注内容等の明示義務についてのQ&A

- 支払期日を定める義務についてのQ&A

- 書類等の作成・保存義務についてのQ&A

- 受領拒否の禁止についてのQ&A

- 支払遅延の禁止についてのQ&A

- 減額の禁止についてのQ&A

- 返品の禁止についてのQ&A

- 買いたたきの禁止についてのQ&A

- 購入・利用強制の禁止についてのQ&A

- 有償支給原材料等の対価の早期決済の禁止についてのQ&A

- 不当な経済上の利益の提供要請の禁止についてのQ&A

- 不当な給付内容の変更及び不当なやり直しの禁止についてのQ&A

- 協議に応じない一方的な代金決定の禁止についてのQ&A

- 勧告についてのQ&A

- 一括決済方式についてのQ&A

適用範囲についてのQ&A

-

① 受託取引の該当性

Q1当社と外注取引先との取引について、商社が関与することとなった場合、中小受託事業者に該当するのは商社か、それとも外注取引先か。 Q2一般財団法人、一般社団法人等の法人は、本法上の委託事業者となり得るか。 Q3親子会社間や兄弟会社の取引にも、本法が適用されるか。 Q4労働者の派遣を受けることは、本法の対象となるか。 Q5建設工事の請負には本法の適用がないとのことだが、建設業者には本法の適用がないと考えてよいか。 Q6ビルメンテナンス業者が、業として請け負うエレベーターや自動ドアの修理作業を、修理業者に委託する場合、本法の適用対象となるか。 Q7「常時使用する従業員」には、グループ会社の従業員も含まれるか。 Q8「常時使用する従業員」には、パートタイマー、アルバイトも含まれるか。 Q9「常時使用する従業員」には、船員も含まれるか。 Q10「常時使用する従業員の数」は、どの時点における数で判断されるのか。 Q11取引の相手方の「常時使用する従業員の数」が、製造委託等をした時には従業員基準を満たさず本法の適用対象ではなかったが、その後、従業員の数が増加して、従業員基準を満たす状況となった場合、本法の適用対象となるか。 Q12当社の取引の相手方は、8月中に賃金が支払われた労働者について、9月の末日までに賃金台帳を調製しており、その数が把握可能となっている。その状況において、10月に製造委託等を行った際に、当該取引の相手方に「常時使用する従業員の数」を確認したところ、その時点で当該取引の相手方において把握可能な8月中に賃金が支払われた労働者の数を回答された場合など、当社として把握可能な従業員数が、製造委託等をした時の実際の「常時使用する従業員の数」と異なる場合もあるが、問題ないか。 Q13製造委託等をする事業者には、取引の相手方の常時使用する従業員の数を確認すべき義務はあるか。 Q14当社は発注に当たって、中小受託事業者に対し「常時使用する従業員の数」を確認したものの、当該中小受託事業者が事実と異なる回答を行ったため、その相手方に対する製造委託等について本法の適用がないものと誤認し、当社の行為が本法に違反することとなったときは、当社は本法に基づく措置の対象となるか。 Q15製造委託等をするに当たって、取引の相手方に対して「常時使用する従業員の数」を確認しようとする場合、どのような方法があるか。 Q16製造委託等を受ける事業者は、製造委託等をする事業者に対して、常時使用する従業員の数を説明する義務はあるか。

-

② 製造委託関係

Q17規格品、標準品を購入する場合、製造委託に該当するか。 Q18小売業者がメーカーブランドの商品(各メーカー等が自ら仕様等を決定し自社ブランドとして販売している商品)を発注し、納入業者が発注を受けてから生産する場合、製造委託に該当するか。 Q19小売業者が納入業者からの商品の企画に関する申出に応じて商品の企画・仕様等について意見を述べた場合、これは製造委託に該当するか。 Q20生鮮食品の取引について、①小売業者が野菜や果物等を生産するよう依頼すること、②小売業者が、鍋用野菜セットやサラダセットなどの生鮮食品に係る商品を製造するよう依頼することは、製造委託に該当するか。 Q21試作品の製造を委託することは、製造委託に該当するか。 Q22景品の製造を委託した場合も本法の対象となるか。 Q23工場内における運送作業を外部に委託する取引は、「製造委託」と「役務提供委託」のどちらに該当するか。

-

③ コンテンツ関係

Q24映画等の制作においては、製作委員会方式が採られる場合が多いが、製作委員会名で映画制作をプロダクションに委託した場合、当該製作委員会は委託事業者に該当するか。 Q25当社では、海外で販売しているゲームソフトを国内向けに販売することがあるが、そのためには当該ゲーム内で使用されている言語を日本語に翻訳する必要がある。この翻訳については外注しているのだが、これは情報成果物作成委託に該当するか。 なお、翻訳の成果は文書を印刷した形で当社に納入される。 Q26放送番組に使用する脚本、オリジナルテーマ曲の楽譜の作成は、脚本家や作曲家が著作権を持つことから本法の対象とはならないと考えてよいか。 Q27放送番組に使用する番組のタイトルCG、BGM等の音響データの作成を委託することは情報成果物作成委託に該当するとのことだが、これらについては、外注先プロダクションの担当者が放送局に出向いて、発注時に定められた作業を、放送局のディレクターから適切な指示を受けながら行う場合には、情報成果物作成委託には該当しないと考えてよいか。

-

④ ソフトウェア関係

Q28当社で使用するソフトウェアを社内のシステム開発部門で作成しているが、当社では作成できない特殊な知識を必要とする部分があり、その部分について専門のシステム開発会社に外注する場合には、本法の対象となるか。 Q29販売目的のソフトウェアを作成するため、コーディング作業等のシステム開発支援業務に係る恒常的な業務委任契約(特定の情報成果物の作成ではなく、発注者の社内に常駐して様々な情報成果物の作成業務を行う。)を結ぶ場合があるが、当該コーディング作業等は、役務の提供をさせていることとなり、情報成果物作成委託に該当せず、本法の対象とはならないと考えてよいか。 Q30ソフトウェアを販売する事業者が、販売したソフトウェアの顧客サポートサービスを他の事業者に委託することは役務提供委託に該当するとのことだが、無償のサポートサービスの場合も含まれると考えてよいか。 Q31販売目的のソフトウェアの作成行為の一部を、外注取引先に委託するに当たり、当社と付き合いがある会社を介在させて外注取引先と取引を行う場合、当社は、「委託事業者」として本法の対象となるか。

-

⑤ 役務提供委託関係

Q32一般に、企業と弁護士、公認会計士、産業医との契約も、本法の対象となるか。 Q33医療法人が患者の検査を行い、検査結果の解析を外部に委託する取引は、役務提供委託に該当するか。 Q34荷主から貨物の運送を請け負った内航運送業者が、他の内航運送業者等と締結する内航海運における定期用船契約や運航委託契約は、船舶の貸渡し又は運航を他の内航運送業者等に委託するものであり、貨物運送を委託する契約ではないが、運送委託として本法の対象となるのはなぜか。 Q35荷主から貨物の運送を請け負った内航運送業者が、他の内航運送業者等と締結する内航海運の用船契約は役務提供委託に該当するとのことだが、裸用船契約は含まれないと考えてよいか。

-

⑥ 特定運送委託関係

Q36特定運送委託に該当しない場合としては、例えばどのようなものがあるか。 Q37特定運送委託の「取引の相手方」が外国法人である場合や、貨物の発送地又は到着地が国外である場合にも、特定運送委託に該当するか。また、特定運送委託の「取引の相手方」がグループ会社である場合は、特定運送委託に該当するか。 Q38製品を製造した工場から物流センターまでの運送などの自社の拠点間の運送は、特定運送委託に該当するか。 Q39運送と一体的に行われる養生作業、固縛、シート掛け等は、「運送」に該当するか。 Q40いわゆる宅配便やバイク便を利用して運送を依頼することは、特定運送委託の「委託」に該当するか。 Q41当社は、ユーザーから請け負った製品の修理を修理業者に対して修理委託しており、修理を完了した製品のユーザーに対する運送も委託内容に含めて発注する場合、運送に係る部分は本法の対象となるか。また、その修理業者が修理を完了した製品のユーザーに対する運送を運送事業者に委託する取引や、さらにその運送事業者が運送を他の運送事業者に再委託する取引は、本法の対象となるか。 Q42当社が特定運送委託した中小受託事業者が、到達地において、当社の取引先(着荷主)の要請により、委託内容にない荷下ろし作業や長時間の荷待ちを無償で行う場合があるが、発注者である当社が本法を遵守するために留意すべき点はなにか。

-

⑦ その他

Q43自社ホームページについて、一部を自社で作成し、残りの部分の作成を外注に出しているが、これは本法の対象となるか。 Q44取扱説明書の内容の作成委託(情報成果物作成委託)とその印刷の委託(製造委託)を一体として発注した場合、中小受託事業者を画する資本金基準又は従業員基準はどう判断すればよいか。 Q45無償で配布する商品カタログや販促用のポスター、チラシなどの作成を委託することは、本法の対象となるか。 Q46社内に調査部門がありマーケティングを行っているが、当該マーケティングの一環として行うアンケート調査等の一部を他の事業者に委託している場合には、本法の対象となるか。

発注内容等の明示についてのQ&A

-

① 4条明示の方法

Q47有償で販売するポスターの作成について、デザインと印刷の両方を同時に発注する場合、4条明示は2つに分けて明示しなければならないか。 Q48継続的に運送を依頼している役務提供委託の取引において、契約書の交付を4条明示とすることは問題ないか。それとも、契約書を取り交わしていても、別途、個々の運送を委託するたびに4条明示をする必要があるか。

-

② 4条明示の時期

Q49電話で注文をして、後日4条明示をする方法は問題ないか。 Q504条明示の書面は様式を問わないので契約書の交付を4条明示とすることも可能と聞いたが、発注後、契約締結まで日数を要する場合、どの程度までなら「直ちに」交付したといえるか。 Q51長期継続的な役務取引の場合には、年間契約を締結し、その後1年ごとの自動更新としている場合があるが、この契約書が4条明示すべき明示事項を網羅している場合、1年ごとに契約書を改めて交付する必要はあるか。

-

③ 4条明示の内容

Q52EDIにより発注する場合、システム上の問題により文字を入力・送信することが困難な場合があるので、明示規則に定める明示事項のうち記号(パターンコード)化可能なものについては、記号により通知することとしたいが問題ないか。 Q53情報成果物作成委託においては、委託内容の全てを4条明示することは困難である場合があるが、その場合どの程度詳しく書かなければならないか。 Q544条明示すべき事項のうち、その内容が定められないことについて正当な理由があり記載しない事項(未定事項)がある場合には、当該事項を明示せずにそれ以外の事項を明示すること(当初の明示)が認められており、この場合、当初の明示に「内容を定めることとなる予定期日」の明示が義務付けられているが、以下のような明示は問題ないか。

① 「○月○日」

② 「発注日から○日」

③ 「納期」

④ 「納入月」

また、全ての当初の明示において「発注日から○日」などと一律の明示をすることは認められるか。 Q55発注時に、その内容が定められないことについて正当な理由があり記載しない事項(未定事項)がある場合には、当初の明示は「未定事項の内容が定められない理由」と「未定事項の内容を定めることとなる予定期日」を明示することとされているが、どの程度詳しく明示する必要があるか。また、やむを得ず「予定期日」が守られなかった場合には問題となるか。 Q56自動車の修理委託を行う場合、発注時点では故障の内容や程度が必ずしも明らかでないことから、「製造委託等代金の額」が定まっていないため、発注時点には代金の額を明示せずに、代金の額が定められた後に直ちに補充の明示を行うことは問題ないか。

-

(代金関係)

Q574条明示に仮単価を明示することは認められるか。 Q58顧客側の都合により、中小受託事業者に委託する給付の内容が定まっておらず、代金の額も給付の内容に応じて変わることから決定できない。この場合、代金の額は給付の内容が定まった後で決定することになるが、問題ないか。 Q59中小受託事業者に委託する給付の内容は定まっているのだが、顧客側の都合により、顧客への引渡代金は定まっていない。この場合、製造委託等代金の額は顧客への引渡代金が定まった後で決定することになるが問題ないか。 Q60中小受託事業者に運送を委託するに当たり、年間契約を結び、代金は単価表に従い毎月の運送実績に応じた額を支払うこととしたいが、本法を遵守するために留意すべき点は何か。 Q61交通費等の諸経費を代金に含めて支払うこととしている場合、交通費の額が不明であるため、発注時点では代金の額が確定できない。このような場合、4条明示する際には、交通費等の諸経費を含まない段階における代金の額と、交通費等の諸経費は委託事業者が負担する旨が明示してあれば、算定方法による代金の額の4条明示として問題ないか。 Q62客先が求める仕様が定まっておらず、中小受託事業者に対する委託内容を決定できないため、具体的な代金の額を定められないところ、EDIにより発注する場合、システム上、単価欄を空欄で発注することはできないようになっているが、どう対応したらよいか。また、実際の単価ではないことを明記した上で、「0円」と表記して発注することは問題ないか。 Q63内航海運業者が船舶貸渡業者に貨物運送を委託するに当たり、運航委託契約書をもって明示とし、代金は毎月の荷主から収受する運賃実額から一定率を減じた額とする算定方法を採ることは本法上問題ないか。 Q64運送に係る役務提供委託又は特定運送委託において、中小受託事業者に対して運送の役務以外の役務(荷積み、荷下ろし、倉庫内作業等)を提供させることを含んで発注する場合に、「製造委託等代金の額」に運送の役務以外の役務の対価を含めた金額を4条明示することは問題ないか。 -

(知的財産権関係)

Q65情報成果物作成委託において、知的財産権が委託事業者又は中小受託事業者に発生する場合、いずれの場合においても、契約において知的財産権は委託事業者に帰属することとしている。この場合も4条明示する際にその旨明示する必要があるか。 Q66中小受託事業者に知的財産権が発生する情報成果物作成委託において、当該知的財産権を譲渡させることについては後日契約書で明確化したいと考えているが問題ないか。

支払期日を定める義務についてのQ&A

-

Q67代金の支払期日について、以下のように定めることは問題ないか。

① 「○月○日まで」

② 「納品後○日以内」

③ 「○月○日」

④ 「毎月末日納品締切、翌月○日支払」

Q68当社は、中小受託事業者に当社の店舗で販売する商品の製造を委託しているところ、「消化仕入」と称し、当社に納入された時点では受領とせず、一般消費者に当社が販売した時点をもって製造委託した物品を中小受託事業者から受領したこととし、当該受領したこととする日から起算して60日後に代金を支払う、又は当月末締翌月末払制度を採用すると合意した場合は、支払期日を定めたことになるのか。

書類等の作成・保存義務についてのQ&A

- Q694条明示した内容の写しを7条記録とすることは問題ないか。 Q70給付内容を変更した場合には7条記録に記録しなければならないが、情報成果物においては、委託事業者と中小受託事業者が個々に打合せをしながら「給付の内容」を確定していく場合がある。この場合、どの程度の変更から記録しなければならないか。 Q717条記録のうち、一括決済方式で支払う場合の「その他当該貸付け又は支払に関する事項」、電子記録債権で支払う場合の「その他当該電子記録債権の使用に関する事項」、その他金銭以外の支払手段で支払う場合の「その他その引換えに関する事項」には、それぞれどういった内容を記録しなければならないのか。

受領拒否の禁止についてのQ&A

- Q72中小受託事業者が、正式な発注に基づかず見込みで作成してしまった場合には、その受領を拒んでも問題ないか。 Q73役務提供委託及び特定運送委託には受領拒否がないということだが、契約期間中に委託事業者から「もう必要ない」と言われても問題とならないか。 Q74委託事業者が、いわゆるジャスト・イン・タイム生産方式を採用するに当たり留意すべき点は何か。

支払遅延の禁止についてのQ&A

-

Q75納期前に中小受託事業者から納品された場合、検査を終了した時点を受領日(支払期日の起算日)としてよいか。

Q76中小受託事業者の給付に委託内容と異なること等があり、代金の支払よりも前(受領後60日以内)に返品する場合であっても、当初の受領日から60日以内に代金を支払う必要があるか。

Q77委託事業者が、中小受託事業者からの請求書に基づき代金を支払っている場合に、中小受託事業者からの請求書の提出が遅れた場合も、支払期日までに払う必要があるか。

Q78中小受託事業者から当月納入分を翌月納入分として扱ってほしいと頼まれ、代金も翌月納入されたものとみなして支払ったが、支払遅延として問題となるか。

Q79委託事業者が、取引について商社を経由して取引を行っている場合(商社が行うのは事務手続の代行のみで、製造委託等の内容には全く関与していない。)、支払期日までに商社に対して支払えば問題ないか。

Q80満期日が代金の支払期日より後に到来する電子記録債権を使用する場合(例えば、支払期日に満期日までの期間が60日の電子記録債権の発生記録・譲渡記録をする場合)、支払期日における割引料等に相当する額を、代金の額に上乗せする、又は別途支払えば問題ないか。

Q81電子記録債権や一括決済方式などの方法により代金を支払う場合に生じる手数料について、中小受託事業者と合意した上で、代金の額から差し引いて支払うことは問題ないか。

Q82代金の支払について一括決済方式を使用することとしているが、当該支払手段の決済に伴い生じる受取手数料等を中小受託事業者が一時的に負担することとなる場合、受取手数料等に相当する額を、代金の額に上乗せする、又は別途支払えば問題ないか。

Q83手形払により支払遅延となる場合、遅延利息はどのように算定されるか。

(製造委託関係)

Q84当社の在庫水準を常に一定に確保しておくため、中小受託事業者に対し、一定の在庫水準が常に保たれるように納入させ、このうち毎月当社が使用した分について、翌月末に支払っていることは問題ないか。 Q85金型の製造委託においては、中小受託事業者が作成した金型を委託事業者が占有しない場合があり、委託事業者が納入(受領)の時点を確認できないことから、金型そのものではなく、最初の試打ち品の受領日をもって金型の受領日(支払期日の起算日)とみなすことは問題ないか。(情報成果物作成委託関係)

Q86受領後に情報成果物の検査をする場合に、検査期間が60日を超える場合があるが、検査で問題がないことを確認した後に代金を支払うことは問題ないか。 Q87情報成果物作成委託において、受領前に、委託した情報成果物が一定の水準を満たしていることを確認したい場合には、中小受託事業者に対し、4条明示した納期より前に委託した情報成果物を提出するよう指示する必要があるが問題ないか。 Q88情報成果物作成委託においては、4条明示した納期より前であれば、委託事業者が委託した情報成果物を支配下に置いても、一定の水準を満たしていることを確認した時点で受領したとすることを認めるとのことだが、検査終了後に受領することを認める趣旨と理解して問題ないか。 Q89プログラムの作成委託において、給付の内容を確認するため、プログラムの納品に併せて中小受託事業者に最低限の証拠資料(単体テスト結果報告書等)を提出させることとし、プログラムの納品時に証拠資料の提出が間に合わなかった場合には、証拠資料の提出後にプログラムを受領したとすることは問題ないか。 Q90携帯電話の待受け画面の画像や携帯電話で提供するコンテンツの作成委託については、使用回数に応じて代金を払うこととしており、受領後60日以内に代金を支払う慣行となっていないが問題ないか。 Q91出版物の作成の一部の委託において、出版物が発売された日を基準として、当該発売日から60日以内に代金を払うこととしているが問題ないか。(役務提供委託、特定運送委託関係)

Q92運送委託において、中小受託事業者からの配達報告が届いた時点を「役務の提供を受けた日」とすることは問題ないか。 Q93期間を定めて運送業務を委託する場合において、月末締めで代金を支払うこととしているが、月末時点で運送が完了していないもの(例えば、31日に出発して翌月1日に到着する運送)については、翌月末締切分に含めることは問題ないか。

減額の禁止についてのQ&A

- Q94業界では「歩引き」や「手数料」等の名目で、慣行として中小受託事業者に支払う代金の額から差し引くことが行われているが、このような行為も本法違反となるのか。 Q95代金の減額に当たらないとされるボリュームディスカウントとはどのようなものか。 Q96委託事業者と中小受託事業者との間で代金の額を減ずることについてあらかじめ合意があったとしても、中小受託事業者の責めに帰すべき理由なく、代金の額を減じている場合は本法違反となるとされているが、例えば、事前に契約書等の書面において、歩引きとして5%を代金の額から差し引く旨の合意を記載していても問題になるのか。 Q97単価改定を行う場合、遡及適用に関して留意すべき点は何か。 Q98代金の支払に際し端数が生じた場合、当該端数を四捨五入の方法によって処理することは問題ないか。 Q99中小受託事業者の了解を得た上で、代金を中小受託事業者の銀行口座に振り込む際の振込手数料を代金の額から差し引いて支払うことは問題ないか。 Q100中小受託事業者の給付に委託内容と異なること等があり、代金の支払日よりも前(受領後60日以内)に返品する場合には、代金を支払わなくてよいか。また、代金の支払後に返品した場合には、返品した給付に係る代金相当額を返却するよう求めることは問題ないか。 Q101委託事業者は、毎年上期(4月~9月)及び下期(10月~3月)の2回単価改定を行い、各期首に提供される役務から新単価を適用しているが、中小受託事業者との単価改定交渉が長引き、各期の半ばくらいの時点で合意することがある。中小受託事業者とは各期首に提供される役務から新単価を適用するという合意が成立しており、期首から適用しても問題ないか。 Q102委託事業者が、物流センターに商品を納品している中小受託事業者に対して、当該センターの利用料等の名目でセンターフィーと称して代金の額から差し引くことは問題ないか。 Q103代金の支払について支払期日より後に満期日が到来する電子記録債権を使用することとしているが、中小受託事業者の希望により一時的に現金で支払うことがある。この場合、委託事業者が現金を調達するために必要であるとして、一定額を割引料として差し引くことは問題ないか。 Q104物品を預けて加工のみを委託する場合、当該物品は当社(委託事業者)が所有するものであるため、不良品があったとしても中小受託事業者に引き取らせることはせず、当該給付に係る代金相当額を差し引くことは問題ないか。

返品の禁止についてのQ&A

- Q105中小受託事業者に対し再び受け取ることを約束すれば、受領した物品等を一旦返品しても、不当な返品に該当しないと考えてよいか。 Q106当社が受入検査をした結果、中小受託事業者からの納入品が不良品であった場合、いつまでなら返品できるか。 Q107抜取検査でロット合格したが、顧客に渡った時点で使用上重大な不適合が見つかったため、販売店を経由して返品されてきた。納入後1か月を経過しているが中小受託事業者に返品することは問題ないか。

買いたたきの禁止についてのQ&A

- Q108指値で中小受託事業者に注文を出すことは問題ないか。 Q109委託事業者が決算対策のため、発注単価を一律に引き下げることは問題ないか。 Q110委託事業者が、製品を国内にも海外にも販売しており、海外では国内よりも安い販売価格でないと売上げが伸びないため、海外向け製品に用いる部品を国内向け製品に用いる部品よりも低い単価で発注することとしたいが問題ないか。 Q111作業内容を中小受託事業者に提示し見積りを出してもらい、それを基に単価を決定したいと思うが、見積書が提出された後に、作業内容が当初の予定を大幅に上回ることとなった場合に、見積書を取り直さずに発注することは問題ないか。 Q112中小受託事業者に知的財産権が発生する情報成果物の作成を委託することを検討しているが、当該知的財産権の譲渡対価の設定が困難なため、知的財産権は譲渡させるが、その対価を含めない通常の取引価格と同じ価格で発注することは問題ないか。 Q113最低賃金の引上げや原油価格の高騰によりコストが上昇した場合、その上昇分を取引価格に反映しないことは、問題となるのか。また、取引価格の反映以外で本法上留意すべき点は何か。

購入・利用強制についてのQ&A

- Q114放送局が放送番組の作成を番組制作会社に委託するに当たり、放送局が特定のタレントを起用するよう指示することは、購入・利用強制に該当するか。 Q115委託事業者である当社(広告会社)が、自社が企画したイベントチケットの販売促進を図ることとし、外注担当者を含めた全社員が販売目標数を定めて販売していたところ、取引先である中小受託事業者から、当該イベントチケットを当社の外注担当者から買わされたとの苦情を受けた。当社としては、どのような点に留意すべきだったか。 Q116委託事業者が製品の加工を中小受託事業者に委託するに当たり、加工前の製品を自社又は関連会社等から購入させ、加工後の製品を改めて買い戻すこととしている場合に、加工前の製品を中小受託事業者に購入させることは購入・利用強制に該当するか。

有償支給原材料等の対価の早期決済の禁止についてのQ&A

- Q117有償支給原材料の支払代金の決済については、代金との相殺によらず、別途支払わせる方法は問題ないか。 Q118中小受託事業者の希望により委託事業者が中小受託事業者に代わって原材料等を調達したときには、直ちに決済しても問題ないか。ただし、この調達分には中小受託事業者が独自に使用する分も含まれている。

不当な経済上の利益の提供要請の禁止についてのQ&A

- Q119当社は、部品の製造を委託している中小受託事業者に、その製造に用いる金型を保管してもらっているが、不当な経済上の利益の提供要請に該当するか。 Q120金型の納品に当たり、製造の過程で中小受託事業者が作成した金型の図面を無償で提供させることは不当な経済上の利益の提供要請に該当するか。 Q121あらかじめ知的財産権を委託事業者に譲渡・許諾させることを通知し、情報成果物に係る知的財産権の譲渡対価・許諾対価が含まれるような代金の額を見積ってもらい、中小受託事業者の見積額で発注する場合には、不当な経済上の利益の提供要請又は買いたたきには該当しないと考えてよいか。 Q122デザインの作成委託において、当初の発注内容は中小受託事業者に複数のデザインを提出させ、その中から1つを採用し委託事業者に知的財産権を譲渡させるというものであったが、納品後、採用デザインだけではなく不採用デザインの知的財産権も譲渡させることは問題ないか。 Q123年末セールの販売活動の手伝いとして、中小受託事業者から無償で人員を派遣してもらうことを考えている。当該セールでは中小受託事業者の製品も販売するため、中小受託事業者にとっても利益があるものと考えるが問題ないか。 Q124運送の役務提供委託又は特定運送委託について、中小受託事業者に対し、運送の役務以外の役務である従業員の派遣、関税・消費税の立替えなどについてあらかじめ合意の上有償で提供させる場合に、留意すべき点は何か。

不当な給付内容の変更及び不当なやり直しの禁止についてのQ&A

- Q125発注後に当初の発注数量を増加させることは給付内容の変更に当たるか、それとも新たな発注となるか。 Q126中小受託事業者との契約に当たり3年の保証期間を契約しているが、当社の顧客に対する保証期間は1年である。この場合に、受領から3年後にやり直しを要求することは問題ないか。 Q127最終顧客への保証期間が5年であれば、受領から5年後にやり直しを要求することは問題ないか Q128情報成果物作成委託においては、作成が遅延して中小受託事業者が納期を守らないことがある。この場合、発注内容を変更しなければ中小受託事業者が不利益を受けることがあり得るので、中小受託事業者との合意の上で給付内容を変更することは問題ないか。 Q129委託事業者は、放送番組の制作を委託するに当たり、給付を充足する条件を4条明示することが不可能なため、中小受託事業者と十分な協議をした上で、当初から何度もやり直しすることを見込んだ価格を設定している。この場合においても、4条明示していない事項を充足させるためのやり直しについて、別途、その費用を負担せずにやり直しさせることは問題ないか。 Q130委託事業者が発注を取り消す際には、中小受託事業者が当該給付の目的物を作成するために要した費用を全額負担する必要があるとのことだが、例えば、中小受託事業者が当該給付の目的物の作成に必要な機器と人員を手配している場合に、中小受託事業者に解約可能な範囲は解約してもらい、解約できずやむを得ず負担することとなった部分を負担すれば問題ないか。 Q131受領した情報成果物に、中小受託事業者の責任による不適合等が発見され、やり直しが必要な場合にも、当初の受領日から60日以内に支払う必要があるか。 Q132長時間の荷待ち時間を発生させる行為は、不当な給付内容の変更に該当するか。 Q133中小受託事業者への発注のキャンセルに当たって、取適法上、委託事業者が留意するべき点はあるか。

協議に応じない一方的な代金決定の禁止についてのQ&A

-

Q134中小受託事業者からの代金の引上げの求めに対し、協議を行った結果、中小受託事業者から引上げを要請された額の全部又は一部を受け入れないことになったとしても問題ないか。

Q135中小受託事業者からの協議の求めに応じなくとも、コスト上昇分を踏まえて代金の額を定めれば、協議に応じない一方的な代金決定には該当しないと考えてよいか。

Q136入札・せり上げ等によって代金の額を決定する方式や、多数の類似取引を委託する委託事業者が代金の額を提示して中小受託事業者を募る方式の場合には、個別の協議を実施しなくとも問題ないか。

Q137中小受託事業者からの代金の額に関する協議の求めの有無や、その協議経過について、委託事業者と中小受託事業者との間の認識に齟齬を生じないようにするためにはどうするべきか。

勧告についてのQ&A

-

適用範囲についてのQ&A

①受託取引の該当性

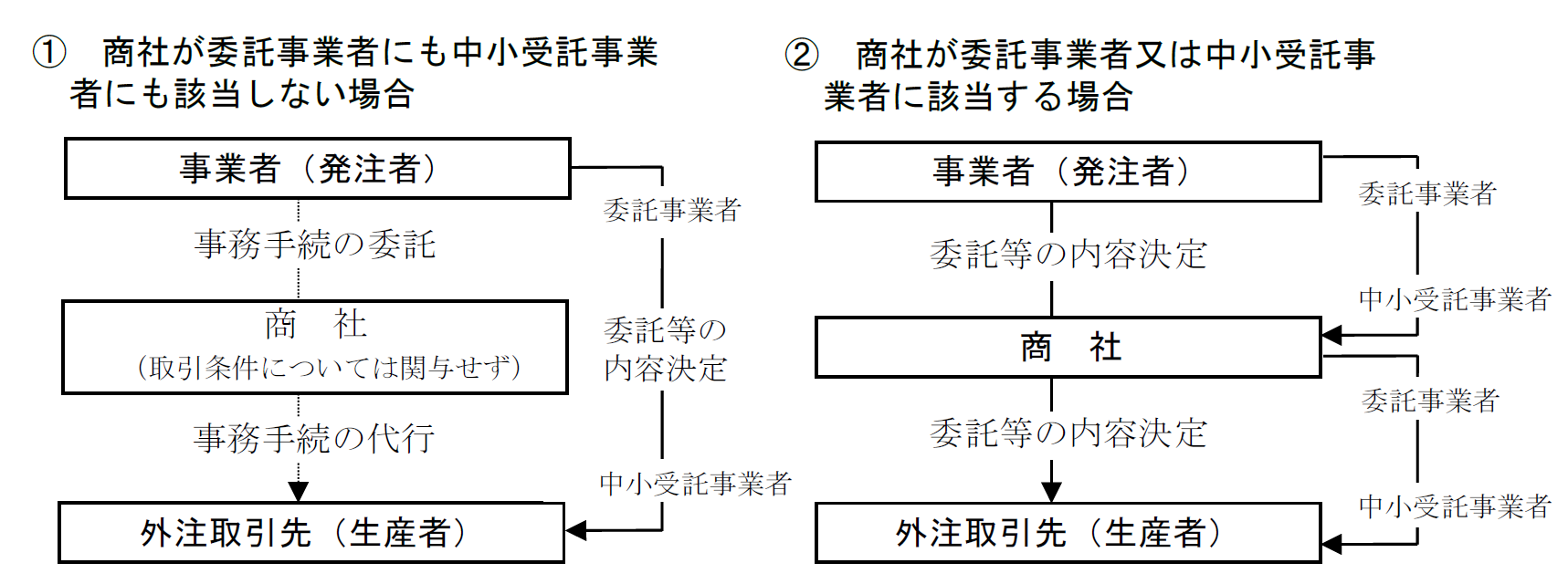

Q1当社と外注取引先との取引について、商社が関与することとなった場合、中小受託事業者に該当するのは商社か、それとも外注取引先か。

- A

① 商社が本法上の委託事業者又は中小受託事業者に該当しない場合

商社が本法の資本金基準又は従業員基準を満たす発注者と外注取引先の間に入って取引を行うが、製造委託等の内容(製品仕様、中小受託事業者の選定、代金の額の決定等)に全く関与せず、事務手続の代行(注文書の取次ぎ、代金の請求、支払等)を行っているにすぎないような場合、その商社は本法上の委託事業者又は中小受託事業者とはならず、発注者が委託事業者、外注取引先が中小受託事業者となる。したがって、委託事業者は商社と外注取引先との間の取引内容を確認し、本法上の問題が生じないように商社を指導する必要がある。

② 商社が本法上の委託事業者又は中小受託事業者に該当する場合

商社が製造委託等の内容に関与している場合には、発注者が商社に対して製造委託等をしていることとなり、発注者と商社の間で本法の資本金基準又は従業員基準を満たす場合には、商社が中小受託事業者となる。また、商社と外注取引先の間で本法の資本金基準又は従業員基準を満たす場合には、当該取引において商社が委託事業者となり、外注取引先が中小受託事業者となる。

-

Q2

一般財団法人、一般社団法人等の法人は、本法上の委託事業者となり得るか

- A

本法の「資本金の額又は出資の総額」とは、事業に供される資本としてある程度固定的に把握できるものをいう。例えば、資本金勘定のない一般財団法人及び一般社団法人であれば、貸借対照表上の指定正味財産等の固定的な財産が「資本金の額又は出資の総額」に該当する。したがって、当該法人の指定正味財産等の固定的な財産が本法の資本金基準に該当すれば委託事業者となり得る。

なお、一般財団法人及び一般社団法人以外の公益財団法人、公益社団法人、社会福祉法人、学校法人等についても、固定的な財産において判断することは同様である。

また、一般社団法人等の常時使用する従業員数が本法の従業員基準に該当するような場合も委託事業者となり得る。

-

Q3

親子会社間や兄弟会社の取引にも、本法が適用されるか。

- A

親子会社間等の取引であっても本法の適用が除外されるものではないが、親会社と当該親会社が総株主の議決権の50%超を所有する子会社との取引や、同一の親会社がいずれも総株主の議決権の50%超を所有している子会社間の取引など、実質的に同一会社内での取引とみられる場合は、従前から、運用上問題としていない。

-

Q4

労働者の派遣を受けることは、本法の対象となるか。

- A

労働者派遣法に基づき労働者の派遣を受けるために、派遣会社に労働者の派遣を依頼することは、通常、労働者の派遣は自社の業務のために派遣を受けるものであるので、自ら用いる役務の委託として本法の対象とはならない。

また、派遣された労働者との間では自らの指揮命令の下で業務を行わせているものであることから、あくまで事業者が自ら業務を行っていることとなり、委託取引とはならず、本法の対象とはならない。

-

Q5

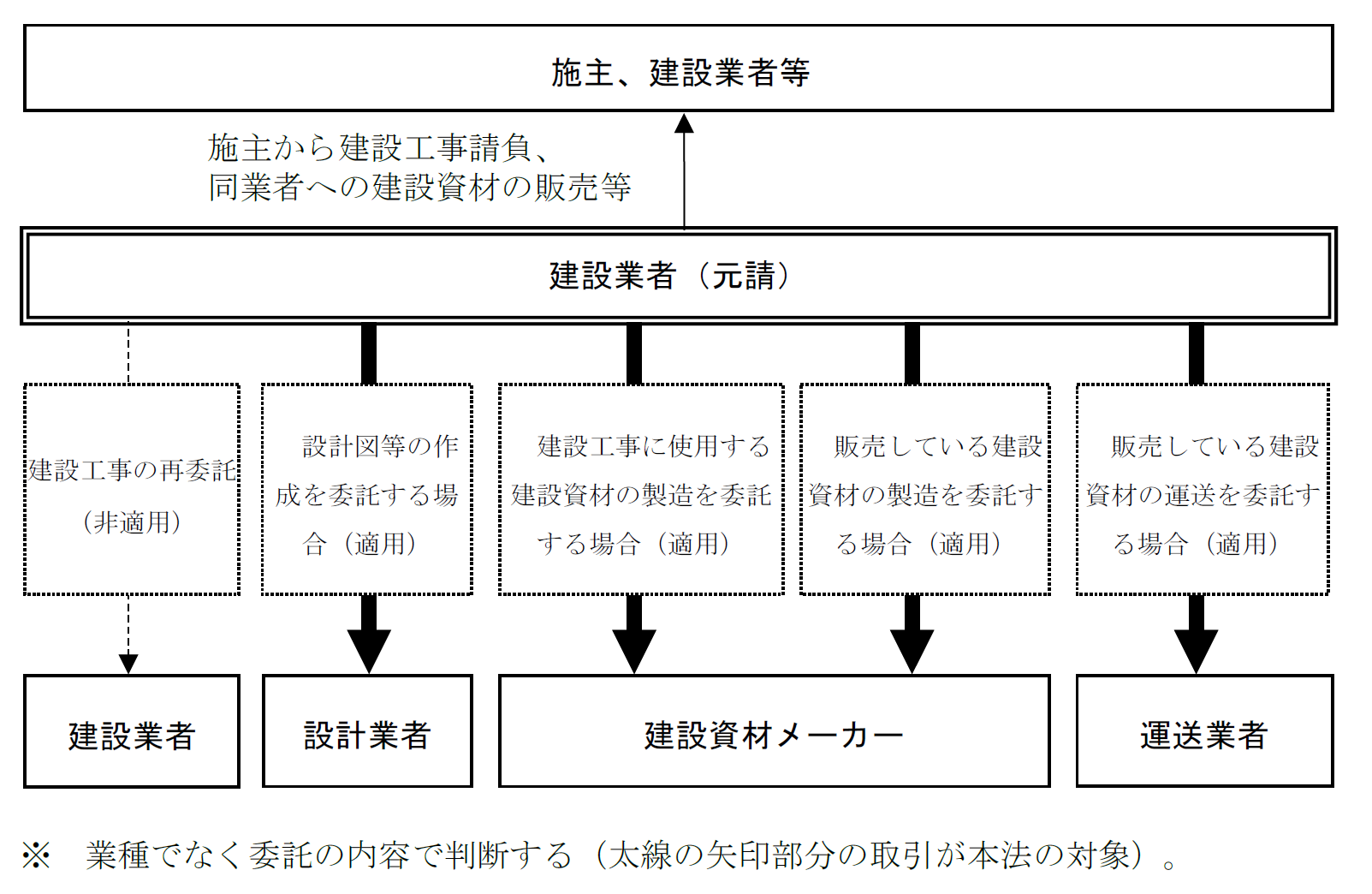

建設工事の請負には本法の適用がないとのことだが、建設業者には本法の適用がないと考えてよいか。

- A

建設工事に係る下請負(建設工事の再委託)には本法は適用されない。しかし、例えば、建設業者が建設資材を業として販売しており、当該建設資材の製造を他の事業者に委託する場合には、製造委託(類型1)に該当する。また、建設業者が請け負った建設工事に使用する建設資材の製造を他の事業者に委託する場合には、製造委託(類型1)に該当する。

このほかにも、建設業者が請け負った建築物の設計や内装設計、又は工事図面の作成を他の事業者に委託する場合には、情報成果物作成委託(類型2)に該当する。また、建売住宅を販売する建設業者が、建築物の設計図等の作成を他の事業者に委託する場合には、当該設計図等は建築物に化体して提供されるものなので、情報成果物作成委託(類型1)に該当する。

建設業者が建設資材を業として販売しており、当該建設資材の販売先までの運送を他の事業者に委託する場合には、特定運送委託(類型1)に該当する。

-

Q6

ビルメンテナンス業者が、業として請け負うエレベーターや自動ドアの修理作業を、修理業者に委託する場合、本法の適用対象となるか。

- A

ビルメンテナンス業者が、業として請け負うエレベーターや自動ドアの部品交換等の作業であって、建設工事に該当しないものを、他の事業者に委託する場合には、修理委託(類型1)又は役務提供委託に該当する。

他方で、ビルメンテナンス業者が、業として請け負う故障したエレベーターや自動ドアの改修作業等の作業であって、建設工事に該当するものを、他の事業者に委託する場合には、本法は適用されない。

-

Q7

「常時使用する従業員」には、グループ会社の従業員も含まれるか。

- A

「常時使用する従業員」については、事業者単位で判断することになるため、別の事業者であるグループ会社の従業員は含まれない。

-

Q8

「常時使用する従業員」には、パートタイマー、アルバイトも含まれるか。

- A

「常時使用する従業員」とは、その事業者が使用する労働者(労働基準法(昭和22年法律第49号)第9条に規定する労働者をいう。)のうち、日々雇い入れられる者(1か月を超えて引き続き使用される者を除く。)以外のもの(以下「対象労働者」という。)をいい、「常時使用する従業員の数は、その事業者の賃金台帳の調製対象となる対象労働者(労働基準法第108条及び第109条、労働基準法施行規則(昭和22年厚生省令第23号)第55条及び様式第20号等)の数によって算定するものとする。

「常時使用する従業員」の例としては、正社員、契約社員、パートタイマー、アルバイト、1か月を超えて引き続き使用される日雇い労働者などが含まれる。

-

Q9

「常時使用する従業員」には、船員も含まれるか。

- A

船員(船員法第1条第1項に規定する船員をいう。)についても、「常時使用する従業員」に含まれる。その事業者が使用する労働者たる船員については、その事業者の報酬支払簿の記載対象となる船員(船員法第58条の2、船員法施行規則第42条第1項及び様式第16号の3等)の数によって算定するものとする。

-

Q10

「常時使用する従業員の数」は、どの時点における数で判断されるのか。

- A

従業員基準に該当するかどうかについては、製造委託等をした時点における「常時使用する従業員の数」によって判断される。

-

Q11

取引の相手方の「常時使用する従業員の数」が、製造委託等をした時には従業員基準を満たさず本法の適用対象ではなかったが、その後、従業員の数が増加して、従業員基準を満たす状況となった場合、本法の適用対象となるか。

- A

従業員基準に該当するかどうかについては、製造委託等をした時点における「常時使用する従業員の数」の数によって判断される。製造委託等をした時点において従業員基準に該当した場合には、その後の「常時使用する従業員の数」の変動の有無にかかわらず、当該製造委託等に係る取引当事者は本法の適用対象となる。製造委託等をした時に従業員基準を満たさなかった場合には、その後に従業員基準を満たす状況となっても、本法の適用対象とはならない。

-

Q12

当社の取引の相手方は、8月中に賃金が支払われた労働者について、9月の末日までに賃金台帳を調製しており、その数が把握可能となっている。その状況において、10月に製造委託等を行った際に、当該取引の相手方に「常時使用する従業員の数」を確認したところ、その時点で当該取引の相手方において把握可能な8月中に賃金が支払われた労働者の数を回答された場合など、当社として把握可能な従業員数が、製造委託等をした時の実際の「常時使用する従業員の数」と異なる場合もあるが、問題ないか。

- A

従業員基準に該当するかどうかについては、個々の製造委託等をした時点における「常時使用する従業員の数」の数によって判断される。

ただし、例えば、前々月(N-2月)中に賃金が支払われた対象労働者(以下「前々月賃金支払労働者」という。)について前月(N-1月)の末日までに賃金台帳が調製されてその数が把握可能となっているときは、賃金台帳上の当該前々月賃金支払労働者の数をもって、当月(N月)中にされる製造委託等に係る「常時使用する従業員の数」として取り扱うことも可能である。

-

Q13

製造委託等をする事業者には、取引の相手方の常時使用する従業員の数を確認すべき義務はあるか。

- A

製造委託等をする事業者において、「常時使用する従業員の数」を確認する義務はない(例えば、取引の相手方の賃金台帳の閲覧やその写しの取得は必須ではない。)。

なお、発注者は、特に「常時使用する従業員の数」の変動の多い受注者や、「常時使用する従業員の数」が従業員基準付近の受注者に製造委託等をするに当たっては、「常時使用する従業員の数」を確認するために積極的にコミュニケーションを取ることが望ましい。

-

Q14

当社は発注に当たって、中小受託事業者に対し「常時使用する従業員の数」を確認したものの、当該中小受託事業者が事実と異なる回答を行ったため、その相手方に対する製造委託等について本法の適用がないものと誤認し、当社の行為が本法に違反することとなったときは、当社は本法に基づく措置の対象となるか。

- A

委託事業者が、中小受託事業者に対して、「常時使用する従業員の数」について確認したところ、中小受託事業者から事実と異なる回答を得たことにより、当該中小受託事業者に対する製造委託等について本法の適用がないものと誤認し、委託事業者が本法に違反することとなった場合、委託事業者による本法違反行為については是正する必要があるため、当該中小受託事業者に対する本法違反行為について、必要に応じて、指導及び助言を行うことがあるが、直ちには、勧告を行うものではない。

-

Q15

製造委託等をするに当たって、取引の相手方に対して「常時使用する従業員の数」を確認しようとする場合、どのような方法があるか。

- A

確認方法としては、書面又は電子メール等の電磁的方法などの記録に残る方法が望ましい。具体的な方法としては、例えば、発注における見積依頼書に「従業員数が300人を超える場合は、以下のボックスにチェックを入れて返送してほしい」旨等を記載することにより見積書返送時に従業員基準の該当性を確認する、相手方から提出してもらう見積書の備考欄に「従業員数は300人を超えていない」等の記載を記入してもらうなどの方法が考えられる。

-

Q16

製造委託等を受ける事業者は、製造委託等をする事業者に対して、常時使用する従業員の数を説明する義務はあるか。

- A

製造委託等を受ける事業者において、「常時使用する従業員の数」を説明する義務はないが、委託事業者からの確認に適切に対応していただくことが望まれる。

-

② 製造委託関係

Q17規格品、標準品を購入する場合、製造委託に該当するか。

- A

規格品、標準品を購入することは、原則として、事業者が仕様、内容等を指定していないため本法上の「委託」にならず、製造委託に該当しない。しかし、規格品、標準品であっても事業者が仕様等を指定して他の事業者にその製造を依頼すれば「委託」に該当する。例えば、規格品の製造の依頼に際し、依頼者の刻印を打つ、ラベルを貼付する、社名を印刷する、又は、規格品の針金、パイプ鋼材等を自社の仕様に合わせて一定の長さ、幅に切断するというような作業を行わせることなどがこれに当たる。

-

Q18

小売業者がメーカーブランドの商品(各メーカー等が自ら仕様等を決定し自社ブランドとして販売している商品)を発注し、納入業者が発注を受けてから生産する場合、製造委託に該当するか。

- A

小売業者によるメーカーブランド商品の発注については、納入業者が発注を受けてから生産する場合であっても、当該メーカーブランド商品の汎用性が高く、かつ、当該小売業者が自社用として変更を加えさせることがない場合には、実質的には規格品の購入と認められ、製造委託には該当しない。ただし、この場合であっても、小売業者が買い取った商品について納入業者に対して一方的に返品等を行うと、独占禁止法上問題となるおそれがあるので注意する必要がある。

-

Q19

小売業者が納入業者からの商品の企画に関する申出に応じて商品の企画・仕様等について意見を述べた場合、これは製造委託に該当するか。

- A

小売業者が納入業者からの商品の企画に関する申出に応じて商品の企画・仕様等について意見を述べた場合であっても、小売業者が仕様等を指定したとは認められない場合には、本法上の「委託」にならず製造委託には該当しない。

なお、製造委託に該当しない場合であっても、小売業者が買い取った商品について納入業者に対して一方的に返品等を行うと、独占禁止法上問題となるおそれがあるので注意する必要がある。

-

Q20

生鮮食品の取引について、①小売業者が野菜や果物等を生産するよう依頼すること、②小売業者が、鍋用野菜セットやサラダセットなどの生鮮食品に係る商品を製造するよう依頼することは、製造委託に該当するか。

- A

原材料たる物品に一定の工作を加えることのない、農耕、畜産、鉱物の掘採、水産動植物の採捕等の原始的生産は、本法上の「製造」にも「加工」にも含まれないため、①の野菜や果物等の生産を依頼しても製造委託には該当しない。

一方で、②の鍋用野菜セットやサラダセットのように、原材料たる物品に一定の工作を加えて、一定の価値を付加しているものであって、小売業者が野菜等のカットするサイズやパッケージデザイン等を指定して製造を依頼しているものは、製造委託における「委託」に該当する。

-

Q21

試作品の製造を委託することは、製造委託に該当するか。

- A

商品化することを前提としており、最終商品と同等のレベルにあるような商品化の前段階にある試作品の製造を委託する場合には、製造委託(類型1)に該当する。また、研究開発の段階等で商品化に至らない試作品の製造を委託する場合は、自家使用物品の製造委託として、自社で研究開発段階の試作品製造を業として行っていれば、製造委託(類型4)に該当する。

-

Q22

景品の製造を委託した場合も本法の対象となるか。

- A

商品に添付されて提供される景品は、有償で提供している商品の一部として提供されているため、当該景品の製造を委託することは製造委託(類型1)に該当する。また、自社が純粋に無償で提供している景品は、自家使用する物品であり、当該景品を自社で業として製造している場合に、当該景品の製造を委託することは製造委託(類型4)に該当する。

-

Q23

工場内における運送作業を外部に委託する取引は、「製造委託」と「役務提供委託」のどちらに該当するか。

- A

運送は役務の提供に該当する行為であるが、同一工場内における製造工程の一環としての運送(ライン間の仕掛品の移動等)を他の事業者に委託することは、製造委託に該当する。

-

② コンテンツ関係

Q24映画等の制作においては、製作委員会方式が採られる場合が多いが、製作委員会名で映画制作をプロダクションに委託した場合、当該製作委員会は委託事業者に該当するか。

- A

当該製作委員会が法人格を持つ場合には、委託先のプロダクションとの間で、出資の総額が資本金基準の要件を満たす又は従業員基準の要件を満たせば、当該製作委員会が委託事業者となる。

一方、当該製作委員会が法人格を持たない場合には、当該製作委員会は委託事業者とはならず、それぞれの参加事業者ごとに資本金基準又は従業員基準を満たせば、それぞれの参加事業者が委託事業者となる。この場合、製作委員会に参加している事業者が共同でプロダクションに制作を委託しているのであれば、製作委員会名で4条明示をすることは差し支えない。

-

Q25

当社では、海外で販売しているゲームソフトを国内向けに販売することがあるが、そのためには当該ゲーム内で使用されている言語を日本語に翻訳する必要がある。この翻訳については外注しているのだが、これは情報成果物作成委託に該当するか。

なお、翻訳の成果は文書を印刷した形で当社に納入される。 - A

翻訳文書は情報成果物であり、また、当該翻訳文書は最終的な情報成果物であるゲームソフトを構成することとなる情報成果物であるので、翻訳を外注することは、情報成果物作成委託(類型1)に該当する。

-

Q26

放送番組に使用する脚本、オリジナルテーマ曲の楽譜の作成は、脚本家や作曲家が著作権を持つことから本法の対象とはならないと考えてよいか。

- A

脚本、オリジナルテーマ曲は、最終的な情報成果物である放送番組を構成する情報成果物であり、当該放送番組のために作成を委託することは、著作権の帰属先のいかんを問わず、情報成果物作成委託に該当する。

-

Q27

放送番組に使用する番組のタイトルCG、BGM等の音響データの作成を委託することは情報成果物作成委託に該当するとのことだが、これらについては、外注先プロダクションの担当者が放送局に出向いて、発注時に定められた作業を、放送局のディレクターから適切な指示を受けながら行う場合には、情報成果物作成委託には該当しないと考えてよいか。

- A

放送局がプロダクションに委託する業務の内容が、放送局においてディレクターの指示どおりに作業をすることというものであれば、情報成果物作成委託ではなく、役務の取引に当たるが、放送局が作成する最終的な情報成果物の作成に必要な自ら用いる役務の提供の委託であることから、役務提供委託に該当しない。

-

④ ソフトウェア関係

Q28当社で使用するソフトウェアを社内のシステム開発部門で作成しているが、当社では作成できない特殊な知識を必要とする部分があり、その部分について専門のシステム開発会社に外注する場合には、本法の対象となるか。

- A

自社で使用する情報成果物について日頃自ら作成していても、外注する部分を自社で作成する能力がないような場合には、当該外注部分の作成を自社で業として行っているとは認められないことから、当該外注部分の取引については情報成果物作成委託には該当しない。

なお、自社が日頃自ら作成している部分を外注する場合には、当該外注部分の取引については情報成果物作成委託(類型3)に該当する。

-

Q29

販売目的のソフトウェアを作成するため、コーディング作業等のシステム開発支援業務に係る恒常的な業務委任契約(特定の情報成果物の作成ではなく、発注者の社内に常駐して様々な情報成果物の作成業務を行う。)を結ぶ場合があるが、当該コーディング作業等は、役務の提供をさせていることとなり、情報成果物作成委託に該当せず、本法の対象とはならないと考えてよいか。

- A

コーディング作業はソフトウェアの作成行為そのものであり、販売目的のソフトウェアのコーディング作業を他の事業者に委託することは、情報成果物作成委託(類型1)に該当する。

なお、4条明示するべき「給付の内容」を個別プログラムごとに記載できないという場合には、「システム(ソフトウェア)開発支援業務」等と記載すれば足りるが、この場合には、業務と同時並行的に委託事業者のコンピュータに記録される瞬間に受領が発生しているので、1か月締切制度の場合には締切後30日以内に支払期日を定める必要がある。

-

Q30

ソフトウェアを販売する事業者が、販売したソフトウェアの顧客サポートサービスを他の事業者に委託することは役務提供委託に該当するとのことだが、無償のサポートサービスの場合も含まれると考えてよいか。

- A

ソフトウェアを購入した顧客に対するサポートサービスの提供は、無償に見えても対価は当該ソフトウェアの販売価格に含まれていると考えられるので、顧客に提供するサポートサービスを他の事業者に委託することは役務提供委託に該当する。

-

Q31

販売目的のソフトウェアの作成行為の一部を、外注取引先に委託するに当たり、当社と付き合いがある会社を介在させて外注取引先と取引を行う場合、当社は、「委託事業者」として本法の対象となるか。

- A

本法の資本金基準又は従業員基準を満たす発注者と外注取引先の間の取引に別会社を介在させた場合においても、当該別会社が情報成果物作成委託等の内容(製品仕様、中小受託事業者の選定、代金の額の決定等)に全く関与せず、事務手続の代行(注文書の取次ぎ、代金の請求、支払等)を行っているにすぎないような場合には、発注者が外注取引先に対する委託事業者となる。

なお、当該別会社がいわゆる「中抜き事業者」(多重委託構造の下、商流上は形式的に関与するものの、実際には何ら業務を行うわけでもないのに利益を上げている者(与信の供与など、業務以外の面で実質的な貢献を行っている場合を除く。))である場合には、当該別会社の介在は、中小受託事業者が受け取る代金や単価を低下させ、情報伝達の混乱を引き起こしやすくするものであり、代金の支払遅延の禁止、代金の減額の禁止、買いたたきの禁止、不当な給付内容の変更及び不当なやり直しの禁止、協議に応じない一方的な代金決定の禁止といった本法上の違反行為を誘引・助長するおそれがあり、これらの行為を行わないよう特に注意する必要がある。

-

⑤ 役務提供委託

Q32一般に、企業と弁護士、公認会計士、産業医との契約も、本法の対象となるか。

- A

これらは、一般に企業(委託者)が自ら用いる役務であり、他者に業として提供する役務でないので、役務提供委託に該当せず、本法の対象とはならない。

-

Q33

医療法人が患者の検査を行い、検査結果の解析を外部に委託する取引は、役務提供委託に該当するか。

- A

医療法人が、人間ドック、健康診断等の受診者からの依頼を受けて行う検査の場合、その検査結果の解析を外部に委託することは役務提供委託に該当する。一方、医療機関を受診した患者の治療行為の参考とするために行われる検査は、医療法人が自ら用いる役務であるので、当該検査結果の解析を外部に委託することは役務提供委託に該当しない。

-

Q34

荷主から貨物の運送を請け負った内航運送業者が、他の内航運送業者等と締結する内航海運における定期用船契約や運航委託契約は、船舶の貸渡し又は運航を他の内航運送業者等に委託するものであり、貨物運送を委託する契約ではないが、運送委託として本法の対象となるのはなぜか。

- A

契約の名目が船舶の貸渡し又は運航の委託であっても、取引の実態が運送の委託であることから、荷主から請け負った運送を再委託することとなり、役務提供委託に該当するものである。

-

Q35

荷主から貨物の運送を請け負った内航運送業者が、他の内航運送業者等と締結する内航海運の用船契約は役務提供委託に該当するとのことだが、裸用船契約は含まれないと考えてよいか。

- A

荷主から貨物の運送を請け負った内航運送業者が、他の内航運送業者等と締結する裸用船契約は、他の内航運送業者に対して運送を委託するものではなく、自ら運送を行うために船舶を賃借するものであることから、自ら用いる役務の委託であり、役務提供委託には該当しない。

-

⑥ 特定運送委託関係

Q36特定運送委託に該当しない場合としては、例えばどのようなものがあるか。

- A

特定運送委託における「取引の相手方(当該相手方が指定する者を含む。)に対する運送」とは、事業者の特定の事業(販売等)における取引の相手方(当該相手方が指定する者を含む。)の占有下に当該取引の目的物等の物品を移動することをいい、その対象となる物品は、事業者が、①業として行う販売の目的物たる物品、②業として請け負う製造の目的物たる物品、③業として請け負う修理の目的物たる物品、又は④業として請け負う作成の目的たる情報成果物が記載され、記録され、若しくは化体された物品に限られる。事業者が他の事業者に物品の運送を委託する場合であっても、「取引の相手方」に対する運送であって所定の物品を対象とするものでない限り、特定運送委託に該当しない。

例えば、以下の場合、通常、特定運送委託に該当しないものと考えられる。ただし、運送委託の発注者が受注者に対し、特定運送委託に該当する運送と特定運送委託に該当しない運送を、一体不可分の取引として発注した場合には、規模に係る要件を満たせば、当該発注は一体として本法の対象となる。

①無償のサンプル品、ダイレクトメール・連絡文書等、顧客に交付する必要のある取引関係書類を運送する場合

②産業廃棄物をその処理のために運搬する場合

③物品の製造等の発注者が無償で提供する支給品をその受注者に対して運送する場合

④中元・歳暮等の贈与に係る物品(有償の商品の一部として提供されているものを除く。)を運送する場合

⑤自社が販売・製造する商品の半製品等や、自社で使用・消費する物品(通い容器等)を運送する場合

⑥自社が販売した物品を下取りのために顧客から自社の拠点まで運送する場合

⑦自社が請け負う修理の対象となる物品を引き取るため顧客から自社の拠点まで運送する場合

⑧自社の販売商品を自社の工場から自社の販売店舗・販売業務を受託する者(販売代理店等)まで運送する場合

-

Q37

特定運送委託の「取引の相手方」が外国法人である場合や、貨物の発送地又は到着地が国外である場合にも、特定運送委託に該当するか。また、特定運送委託の「取引の相手方」がグループ会社である場合は、特定運送委託に該当するか。

- A

特定運送委託の「取引の相手方」が外国法人である場合や、貨物の発送地又は到着地が国外である場合であっても、委託事業者と中小受託事業者との特定運送委託が日本国内で行われた取引であれば、本法が適用される。

また、特定運送委託における「取引の相手方」には運送委託の発注者と親子会社や兄弟会社の関係にある法人も含まれる。

-

Q38

製品を製造した工場から物流センターまでの運送などの自社の拠点間の運送は、特定運送委託に該当するか。

- A

特定運送委託における「運送の行為の一部を他の事業者に委託すること」とは、取引の相手方に対する運送のうち、その物品の数量又はその経路の一部の運送を他の事業者に委託することをいう。そのため、自社の工場から自社の物流センターまでの運送のような自社の拠点間の運送を他の事業者に委託することは、通常、取引の相手方に対する運送とはいえず、特定運送委託に該当しない。

もっとも、特定の「取引の相手方」向けに仕分けられた販売等の目的物を当該「取引の相手方」に対して運送する際に、自社の拠点をその運送経路の一部として利用する場合には、自社の拠点間の運送であっても、「取引の相手方」に対する運送の「経路の一部」の運送といえるため、このような運送を他の事業者に委託することは特定運送委託に該当する。他方で、自社の工場から自社の物流センターまで販売等の目的物を運送する時点では「取引の相手方」が特定されておらず、物流センターにおいて特定の「取引の相手方」向けに仕分けられる場合、自社の工場から自社の物流センターまでの運送は「取引の相手方」に対する運送の「経路の一部」の運送とはいえず、このような運送を他の事業者に委託することは特定運送委託に該当しない。

-

Q39

運送と一体的に行われる養生作業、固縛、シート掛け等は、「運送」に該当するか。

- A

特定運送委託における「取引の相手方」に対する運送とは、事業者の特定の事業(販売等)における取引の相手方の占有下に当該取引の目的物等の物品を移動することをいい、運送以外の荷積み、荷下ろし、倉庫内作業等の附帯業務は含まれない。ただし、「運送」と一体的に行われる養生作業、固縛、シート掛け等は、委託事業者から特別の指示を受けて行うものを除いて、通常は「運送」に含まれる。

-

Q40

いわゆる宅配便やバイク便を利用して運送を依頼することは、特定運送委託の「委託」に該当するか。

- A

特定運送委託における「委託」とは、事業者が、他の事業者に対し、「取引の相手方」へ引き渡す物品、場所等の内容等を指定して「運送」の役務の提供を依頼することをいう。

「委託」に該当するか否かは、宅配便、バイク便などの運送サービスの名称・形態にかかわらず、個別の事例ごとに判断される。

-

Q41

当社は、ユーザーから請け負った製品の修理を修理業者に対して修理委託しており、修理を完了した製品のユーザーに対する運送も委託内容に含めて発注する場合、運送に係る部分は本法の対象となるか。また、その修理業者が修理を完了した製品のユーザーに対する運送を運送事業者に委託する取引や、さらにその運送事業者が運送を他の運送事業者に再委託する取引は、本法の対象となるか。

- A

発注者が受注者に対し、業として請け負う物品の修理の行為の委託(修理委託(類型1))と、業として請け負う修理の目的物たる物品の当該修理における取引の相手方(ユーザー)に対する運送の行為の委託について、修理委託における「給付の内容」に運送の行為も含めて一体不可分の取引として発注された場合には、当該発注は一体として修理委託(類型1)に該当する。

なお、発注者から修理を請け負った受注者が、業として請け負う修理の目的物たる物品の当該修理における取引の相手方(当該発注者)が指定する者(ユーザー)に対する運送の行為を他の事業者に委託することは、特定運送委託(類型3)に該当する。さらに、特定運送委託を受けた事業者がその運送の行為を他の事業者に委託することは、役務提供委託に該当する。

-

Q42

当社が特定運送委託した中小受託事業者が、到達地において、当社の取引先(着荷主)の要請により、委託内容にない荷下ろし作業や長時間の荷待ちを無償で行う場合があるが、発注者である当社が本法を遵守するために留意すべき点はなにか。

- A

運送の役務を提供する中小受託事業者が、着荷主側の要請により委託内容にはない荷役又は荷待ちを余儀なくされた場合であっても、例えば、着荷主側から荷役等の要請を受けた当該中小受託事業者が委託事業者に対してその対応の要否を確認し、委託事業者の要請に基づいて荷役又は荷待ちを行った場合など、取引の実態に照らして、委託事業者が中小受託事業者に対し経済上の利益を「提供させ」、又は給付の内容を「変更させ」たといえる場合には、不当な経済上の利益の提供要請又は不当な給付内容の変更として本法上問題となることがある。

本法違反を未然に防止するためには、委託事業者は、中小受託事業者との間で、着荷主が当該中小受託事業者に対して荷役等の要請をした場合に当該中小受託事者が提供するべき役務があるときは、その内容及び対価等の条件についてあらかじめ明確にして、中小受託事業者との間で十分協議した上で決定し、その具体的な内容及び対価等の条件について発注時点で明示しておくことが必要である(※対価については算定方法による明示も可能)。

-

⑦ その他

Q43自社ホームページについて、一部を自社で作成し、残りの部分の作成を外注に出しているが、これは本法の対象となるか。

- A

通常、ホームページは自社の宣伝のために使用するものであるので、自家使用する情報成果物に当たり、当該外注部分についてはそもそも自社で作成する能力がないような場合には、当該外注部分の作成を自社で業として行っているとは認められないことから、情報成果物作成委託に該当しない。ただし、ホームページ上で有償提供するコンテンツ(画像等)の作成を他の事業者に委託する場合には、当該コンテンツは業として提供する情報成果物であることから、情報成果物作成委託(類型1)に該当し本法の対象となる。

-

Q44

取扱説明書の内容の作成委託(情報成果物作成委託)とその印刷の委託(製造委託)を一体として発注した場合、中小受託事業者を画する資本金基準又は従業員基準はどう判断すればよいか。

- A

取扱説明書の内容の作成とその印刷の委託について、それぞれの代金を明確にしていないなど、これらが一体不可分の取引として発注された場合には、情報成果物作成委託又は製造委託のいずれかの資本金基準又は従業員基準に該当すれば、当該発注は一体として本法の対象となることになる。

なお、それぞれが可分の取引として発注された場合には、それぞれの取引ごとに、それぞれの資本金基準又は従業員基準をもって本法の対象となるか否か判断される。すなわち、この場合には、委託事業者と中小受託事業者の資本金額又は従業員数によっては一方の取引だけが本法の対象となるということもあり得る。

-

Q45

無償で配布する商品カタログや販促用のポスター、チラシなどの作成を委託することは、本法の対象となるか。

- A

無償で提供する情報成果物の作成(カタログやチラシの原稿、ポスターの原画の作成等)又は物品の製造(カタログ、ポスター、チラシの印刷等)を委託することは、これらを自社で業として作成又は製造している場合には、情報成果物作成委託(類型3)又は製造委託(類型4)として本法の対象となる。

-

Q46

社内に調査部門がありマーケティングを行っているが、当該マーケティングの一環として行うアンケート調査等の一部を他の事業者に委託している場合には、本法の対象となるか。

- A

委託先事業者の意見等を記載した報告書等の情報成果物の作成を委託するものならば、同種の情報成果物を自社で業として作成している場合には、情報成果物作成委託(類型3)として本法の対象となる。

一方、委託の内容がアンケート結果の入力・集計等の情報処理等の役務であるならば、他の事業者に提供するものではなく、自ら用いる役務の委託であるため、本法の対象とはならない。

-

発注内容等の明示についてのQ&A

① 4条明示の方法

Q47有償で販売するポスターの作成について、デザインと印刷の両方を同時に発注する場合、4条明示は2つに分けて明示しなければならないか。

- A

4条明示は、1つにまとめて明示できるのであれば発注内容ごとに分けて明示する必要はない。

-

Q48

継続的に運送を依頼している役務提供委託の取引において、契約書の交付を4条明示とすることは問題ないか。それとも、契約書を取り交わしていても、別途、個々の運送を委託するたびに4条明示をする必要があるか。

- A

契約書の内容が、4条明示すべき具体的な明示事項(代金の額については算定方法を明示することも可)を全て網羅していれば、個別の役務提供のたびに明示事項を明示する必要はない。なお、4条明示をするに当たっては、中小受託事業者がその内容を見て理解でき、委託事業者の指示に即した運送の役務を提供できる程度の情報を明示することが必要である。個々の運送の内容(積込先、取卸先、配送日時など)が異なる場合には、契約書の交付のみで個々の運送委託における明示事項を網羅させることはできないため、発注内容等の明示義務違反となる点に注意する必要がある。これは、継続的に運送を依頼している特定運送委託の取引においても同様である。

-

② 4条明示の時期

Q49電話で注文をして、後日4条明示をする方法は問題ないか。

- A

緊急やむを得ない事情により電話で注文内容を伝える場合であっても、電話連絡後直ちに4条明示をしなければならない。

なお、電話のみによる発注は、発注内容等の明示義務違反となる。

-

Q50

4条明示の書面は様式を問わないので契約書の交付を4条明示とすることも可能と聞いたが、発注後、契約締結まで日数を要する場合、どの程度までなら「直ちに」交付したといえるか。

- A

「直ちに」とは「すぐに」という意味である。委託事業者には、発注した場合「直ちに」4条明示をする義務があるので、発注から契約締結までに日数を要するのであれば、発注後、直ちに明示したとはいえない。そのような場合には、契約書とは別に、発注後直ちに4条明示をしなければならない。

-

Q51

長期継続的な役務取引の場合には、年間契約を締結し、その後1年ごとの自動更新としている場合があるが、この契約書が4条明示すべき明示事項を網羅している場合、1年ごとに契約書を改めて交付する必要はあるか。

- A

契約書中の4条明示すべき明示事項の内容に変更がなければ、改めて明示する必要はない。

なお、このような場合には、代金の額などについて、別途明示している場合もあると考えられ、別途の明示がある場合は当該明示を代金改定時などに随時明示するとともに、相互の関連付けが明らかになるようにする必要がある。

-

③ 4条明示の内容

Q52EDI(※)により発注する場合、システム上の問題により文字を入力・送信することが困難な場合があるので、明示規則に定める明示事項のうち記号(パターンコード)化可能なものについては、記号により通知することとしたいが問題ないか。

- A

それぞれの明示事項についてそれぞれの記号が何を意味するのか(パターンコードの情報)をあらかじめ中小受託事業者に書面又は電磁的方法により明示しておけば、記号を使用することも可能である。

なお、書面やファクシミリにより4条明示をする場合であっても同様に、記号を使用することが可能である。

※ 電子データ交換(Electronic Data Interchange)

異なる組織間で、取引のためのメッセージを、通信回線を介して標準的な規約(可能な限り広く合意された各種規約)を用いて、コンピュータ(端末を含む。)間で交換すること。

-

Q53

情報成果物作成委託においては、委託内容の全てを4条明示することは困難である場合があるが、その場合どの程度詳しく書かなければならないか。

- A

委託内容の全てを明示することは困難であったとしても、中小受託事業者が4条明示された内容を見て「給付の内容」を理解でき、委託事業者の指示に即した情報成果物を作成できる程度の情報を明示することが必要である。

また、4条明示する「給付の内容」は、委託事業者として中小受託事業者に対し、やり直し等を求める根拠となるものでもあるので、必要な限り明確化することが望ましい。

-

Q54

4条明示すべき事項のうち、その内容が定められないことについて正当な理由があり記載しない事項(未定事項)がある場合には、当該事項を明示せずにそれ以外の事項を明示すること(当初の明示)が認められており、この場合、当初の明示に「内容を定めることとなる予定期日」の明示が義務付けられているが、以下のような明示は問題ないか。

① 「○月○日」

② 「発注日から○日」

③ 「納期」

④ 「納入月」

また、全ての当初の明示において「発注日から○日」などと一律の明示をすることは認められるか。 - A

「予定期日」は具体的な日が特定できるよう明示する必要がある。

①、②は予定期日として具体的な日が特定可能であり認められる。

③は具体的な日が特定可能であり、実際に納期まで決まらないのであれば認められるが、そのような実態がない場合は認められない。また、当初の明示において納期を明示していない場合には認められない。

④は、具体的な日が特定できないので、認められない。

また、全ての発注において、「発注日から○日」などと一律の明示をすることは、実際に一律の時期に特定可能となるということであれば可能であるが、通常そのような場合は考えにくい。

なお、明示された予定期日よりも前に内容が確定した場合には、予定期日より前であっても、直ちに補充の明示をしなければならない。

-

Q55

発注時に、その内容が定められないことについて正当な理由があり記載しない事項(未定事項)がある場合には、当初の明示は「未定事項の内容が定められない理由」と「未定事項の内容を定めることとなる予定期日」を明示することとされているが、どの程度詳しく明示する必要があるか。また、やむを得ず「予定期日」が守られなかった場合には問題となるか。

- A

「理由」は、現時点で未定となっていることが正当化できる程度に明らかにし、「予定期日」は具体的な日が特定できるように明示する必要がある。当初の明示をする時点で合理的に予測できる期日を明示する必要があるが、結果的に「予定期日」が守られなくても、直ちに本法上問題となるものではない。

-

Q56

自動車の修理委託を行う場合、発注時点では故障の内容や程度が必ずしも明らかでないことから、「製造委託等代金の額」が定まっていないため、発注時点には代金の額を明示せずに、代金の額が定められた後に直ちに補充の明示を行うことは問題ないか。

- A

発注時点に「具体的な金額の明示をすることが困難なやむを得ない事情」がある場合であっても、「具体的な金額を定めることとなる算定方法」を明示することが可能であるときは、「その内容が定められないことについて正当な理由がある」とはいえない。例えば、自動車の修理委託を行う場合、発注時点では故障の内容や程度が明らかでないなど代金の額が定まっていない場合であっても、修理箇所、取り替える部品、労働コスト等によって、「具体的な金額を定めることとなる算定方法」を明示することが可能であるときには、発注時点で当該算定方法を明示する必要がある。

-

(代金関係)

Q574条明示に仮単価を明示することは認められるか。

- A

代金の額として、単価を定められないことについて正当な理由がある場合には、その単価を明示せずに当初の明示をすることが認められ、正式な単価でないことを示した上で、具体的な仮単価を明示したり「0円」と表記したりすることも認められる。

ただし、このような場合には、「単価が定められない理由」と「単価を定めることとなる予定期日」を明示し、単価が決定した後には直ちに補充の明示をしなければならない。

-

Q58

顧客側の都合により、中小受託事業者に委託する給付の内容が定まっておらず、代金の額も給付の内容に応じて変わることから決定できない。この場合、代金の額は給付の内容が定まった後で決定することになるが、問題ないか。

- A

「給付の内容」、「製造委託等代金の額」について、その内容が定められないことについて正当な理由があるため、4条明示をするに当たって、発注時点では、これらの内容以外の明示事項を明示すること(当初の明示)も問題ない。

ただし、この場合、当初の明示には、内容が定められない理由と、内容を定めることとなる予定期日を明示する必要があり、また、「給付の内容」、「製造委託等代金の額」について速やかに決定しなければならず、決まり次第直ちに補充の明示をしなければならない。

-

Q59

中小受託事業者に委託する給付の内容は定まっているのだが、顧客側の都合により、顧客への引渡代金は定まっていない。この場合、製造委託等代金の額は顧客への引渡代金が定まった後で決定することになるが問題ないか。

- A

中小受託事業者への製造委託等代金の支払は委託事業者が責任を負うべきものであり、顧客への引渡代金が未定であることは、製造委託等代金の額を定めることができない正当な理由とはならず、発注時に製造委託等代金の額を定めなければならない。

-

Q60

中小受託事業者に運送を委託するに当たり、年間契約を結び、代金は単価表に従い毎月の運送実績に応じた額を支払うこととしたいが、本法を遵守するために留意すべき点は何か。

- A

運送の委託に関し、年間契約を結び、個別の役務提供における具体的な明示事項が当該契約書に全て明示されているのであれば、当該契約書を交付することで発注内容等の明示義務は果たされる。ただし、委託事業者は発注後直ちに4条明示をしなければならないので、発注後、契約書の締結までに時間を要する場合には、契約書の交付とは別に4条明示しなければならない。

また、代金について単価表を別途交付するのであれば、契約書に代金は当該単価表による旨明示しなければならず、併せて、当該単価表には有効である期間を明示する必要があり、次回の価格改定までの間は有効とする場合には、その旨明示する必要がある。

月間の運送実績に応じ、代金の具体的な金額が確定した際には、当該金額を速やかに中小受託事業者に通知する必要がある。また、具体的に定まった代金の額と定まった日を7条記録として記録し、記録した日から2年間保存しなければならない。

-

Q61

交通費等の諸経費を代金に含めて支払うこととしている場合、交通費の額が不明であるため、発注時点では代金の額が確定できない。このような場合、4条明示する際には、交通費等の諸経費を含まない段階における代金の額と、交通費等の諸経費は委託事業者が負担する旨が明示してあれば、算定方法による代金の額の4条明示として問題ないか。

- A

明示した算定方法が、要した諸経費の実費が確定すれば、具体的な代金の額が自動的に確定するものであれば4条明示として問題ない。そのため、4条明示する際には、交通費等の諸経費を含まない段階における代金の額を明示するとともに、「作成に要した交通費、○○費、○○費の実費は当社が負担します。」など、具体的に何に係る費用を負担するのかを明示しなければならない。

-

Q62

客先が求める仕様が定まっておらず、中小受託事業者に対する委託内容を決定できないため、具体的な代金の額を定められないところ、EDIにより発注する場合、システム上、単価欄を空欄で発注することはできないようになっているが、どう対応したらよいか。また、実際の単価ではないことを明記した上で、「0円」と表記して発注することは問題ないか。

- A

代金の額について、その内容が定められないことについて正当な理由がある場合には、中小受託事業者に対し、「0円」の表記が実際の単価を意味していないことを明示した上でEDIにより発注することは問題ない。

ただし、この場合、内容が定められない理由と、内容を定めることとなる予定期日を明示して発注する必要があり、また、「給付の内容」、「製造委託等代金の額」について速やかに決定しなければならず、決まり次第直ちにEDI等により補充の明示をしなければならない。

-

Q63

内航海運業者が船舶貸渡業者に貨物運送を委託するに当たり、運航委託契約書をもって明示とし、代金は毎月の荷主から収受する運賃実額から一定率を減じた額とする算定方法を採ることは本法上問題ないか。

- A

本法上認められる算定方法は、提供する役務の種類及び量当たりの単価があらかじめ定められている場合に限られるので、荷主から収受する運賃実額から一定率を減じた額とする算定方法は、提供する役務の種類及び量当たりの単価があらかじめ定められているとはいえないため認められない。

-

Q64

運送に係る役務提供委託又は特定運送委託において、中小受託事業者に対して運送の役務以外の役務(荷積み、荷下ろし、倉庫内作業等)を提供させることを含んで発注する場合に、「製造委託等代金の額」に運送の役務以外の役務の対価を含めた金額を4条明示することは問題ないか。

- A

運送に係る役務提供委託又は特定運送委託をした委託事業者が、中小受託事業者に対し、運送の役務を提供させることに加えて、運送の役務以外の役務(荷積み、荷下ろし、倉庫内作業等)を提供させることを含んで発注する場合、委託事業者は、「中小受託事業者の給付の内容」及び「製造委託等代金の額」を4条明示するに当たって、運送の役務の内容及びその対価を、運送の役務以外の役務の内容及びその対価と区別して明示しなければならないため、「製造委託等代金の額」に運送の役務以外の役務の対価を含めた金額を明示することは認められない。

なお、運送の役務以外の役務を提供させることが不当な経済上の利益の提供要請として本法上問題となることがあるため、委託事業者は、本法違反を未然に防止するため、運送の役務以外の役務の内容及びその対価等の条件についてあらかじめ明確にして、中小受託事業者との間で十分協議した上で決定し、その具体的な内容についても発注時点で明示しておくことが必要である。

-

(知的財産権関係)

Q65情報成果物作成委託において、知的財産権が委託事業者又は中小受託事業者に発生する場合、いずれの場合においても、契約において知的財産権は委託事業者に帰属することとしている。この場合も4条明示する際にその旨明示する必要があるか。

- A

中小受託事業者に知的財産権が発生する場合、「給付の内容」に含めて当該知的財産権を委託事業者に譲渡・許諾させるのであれば、「給付の内容」の一部として、当該知的財産権の譲渡・許諾の範囲を4条明示する必要がある。

また、その場合には、当該知的財産権の譲渡・許諾に係る対価を代金に加える必要がある。

-

Q66

中小受託事業者に知的財産権が発生する情報成果物作成委託において、当該知的財産権を譲渡させることについては後日契約書で明確化したいと考えているが問題ないか。

- A

委託した給付の内容に含めて知的財産権を譲渡・許諾させる場合には、当該知的財産権の譲渡・許諾の範囲を4条明示し、知的財産権の譲渡対価・許諾対価を含んだ代金の額を中小受託事業者との十分な協議の上で設定して発注する必要がある。

なお、委託した給付の内容に含めず、後日、当該知的財産権については譲渡対価・許諾対価を支払って譲渡・許諾させるという場合には、受託取引とは別個の契約であり、知的財産権の譲渡・許諾についての4条明示は要しない。ただし、この場合であっても、当該知的財産権の譲渡対価・許諾対価について、中小受託事業者に対して一方的に著しく低い対価で取引を要請する場合には、独占禁止法上問題となるおそれがあるので注意する必要がある。

-

支払期日を定める義務についてのQ&A

Q67代金の支払期日について、以下のように定めることは問題ないか。

① 「○月○日まで」

② 「納品後○日以内」

③ 「○月○日」

④ 「毎月末日納品締切、翌月○日支払」 - A

「支払期日」は具体的な日が特定できるよう定める必要がある。

①、②は、支払の期限を示しており、具体的な日が特定できないため認められない。

③は、具体的な日が特定可能であり、認められる。

④は、月単位の締切制度を採用した場合であるが、この場合も具体的な日が特定可能であり、認められる。

なお、定められた支払期日より前に代金を支払うことは差し支えない。

-

Q68

当社は、中小受託事業者に当社の店舗で販売する商品の製造を委託しているところ、「消化仕入」と称し、当社に納入された時点では受領とせず、一般消費者に当社が販売した時点をもって製造委託した物品を中小受託事業者から受領したこととし、当該受領したこととする日から起算して60日後に代金を支払う、又は当月末締翌月末払制度を採用すると合意した場合は、支払期日を定めたことになるのか。

- A

支払期日については、本法第3条第1項により、受領日から起算して60日以内の期間内に定めることとされている。本法上、納品させた時点で「受領」したこととなるところ、設問の場合、当該受領日とは別に「一般消費者に販売した日」という特定されない日を基準に、その60日後、又は翌月末日に支払うこととするものであり、支払期日も特定されないこととなるため、同項の支払期日を定める義務に違反することとなる。

このように支払期日を定めなかった場合は、同条第2項により受領日が支払期日とみなされる。

-

書類等の作成・保存義務についてのQ&A

Q694条明示した内容の写しを7条記録とすることは問題ないか。

- A

発注内容、単価、納期等を4条明示した内容の写しを7条記録の一部とすることは可能である。しかし、7条記録は受託取引の経緯に係る記録なので、取引開始時に定めた事項のみが明示されている4条明示した内容の写しを保存するだけでは、記録規則の記録事項を全て満たすことはできないため書類等の作成・保存義務に違反することとなる。

-

Q70

給付内容を変更した場合には7条記録に記録しなければならないが、情報成果物においては、委託事業者と中小受託事業者が個々に打合せをしながら「給付の内容」を確定していく場合がある。この場合、どの程度の変更から記録しなければならないか。

- A

そのような場合には、個々の作業指示を全て記載する必要はないが、少なくともそれにより中小受託事業者に代金の設定時には想定していないような新たな費用が発生する場合には、その旨記録し保存しなければならない。

-

Q71

7条記録のうち、一括決済方式で支払う場合の「その他当該貸付け又は支払に関する事項」、電子記録債権で支払う場合の「その他当該電子記録債権の使用に関する事項」、その他金銭以外の支払手段で支払う場合の「その他その引換えに関する事項」には、それぞれどういった内容を記録しなければならないのか。

- A

「その他当該貸付け又は支払に関する事項」、「その他当該電子記録債権の使用に関する事項」及び「その他その引換えに関する事項」とは、当該支払手段について採られている金銭同等性を確保するための措置(中小受託事業者が当該支払手段を引き換えることにより当該支払期日に満額の金銭を得る方法)に関する事項をいう。例えば、代金の支払について一括決済方式又は電子記録債権を使用する場合に、決済日・満期日が代金の支払期日より後に到来する場合には、支払期日に金銭を受領するために、中小受託事業者において割引を受ける等の行為を要しないことや、中小受託事業者が支払期日に代金の満額に相当する現金を受領した状態となることが確保されていることを記録する必要がある。また、支払手段の決済に伴い中小受託事業者が受取手数料等を一時的に負担することとなる場合には、あらかじめ書面による合意(当該合意の内容を記録した電磁的記録の作成を含む。)の上、代金の支払期日までに当該負担分を委託事業者が補填し、中小受託事業者が支払期日に代金の満額に相当する現金を受領した状態となることが確保されていることを記録する必要がある。

-

受領拒否の禁止についてのQ&A

Q72中小受託事業者が、正式な発注に基づかず見込みで作成してしまった場合には、その受領を拒んでも問題ないか。

- A

発注していないものについて受領を拒むことは問題ない。

ただし、正式な発注にもかかわらず、委託内容を4条明示せずに、口頭発注にて中小受託事業者に一定数量を作成させて受領を拒むことは、明示義務違反にとどまらず、受領拒否に該当する。

-

Q73

役務提供委託及び特定運送委託には受領拒否がないということだが、契約期間中に委託事業者から「もう必要ない」と言われても問題とならないか。

- A

本法第5条第1項により、役務提供委託及び特定運送委託に受領拒否は適用されない。

ただし、中小受託事業者が要した費用を委託事業者が負担せずに契約を打ち切ることは、不当な給付内容の変更に該当する。

-

Q74

委託事業者が、いわゆるジャスト・イン・タイム生産方式を採用するに当たり留意すべき点は何か。

- A

いわゆるジャスト・イン・タイム生産方式においては、以下の事項を全て遵守することが必要となる。

ア 継続的な量産品であって、生産工程が平準化されているものについて、中小受託事業者との合意の上で導入する。

イ 4条明示をするに当たっては、事前に十分なリードタイムを確保し、一定期間内において具体的に納入する日と、納入日ごとの納入数量を明示する。

ウ ジャスト・イン・タイム生産方式による納入指示カードは、上記イの4条明示された納入日と納入日ごとの納入数量を微調整するために交付するものであるという考え方で運用する。

エ 納入回数及び1回当たりの納入数量を適正にし、かつ、無理な納入日(時間)の指示は行わないよう注意する。

オ ジャスト・イン・タイム生産方式の採用により輸送費等のコスト増が発生する場合には、代金について事前によく協議し、合意した上で実施する。

この方式では、上記イの4条明示が、一定期間における生産・納入を委託した場合に直ちに行うべき4条明示に当たり、上記ウの納入指示カードにより、その内容を変更していることとなる。したがって、納入指示カードによる変更により、納入日が遅れたり、納入日ごとの納入数量が少なくなる場合には、それにより中小受託事業者に費用(保管費用、運送費用等の増加分)が発生したときにそれを全額負担しなければ、受領拒否又は不当な給付内容の変更として問題となる。また、納入指示カードによる変更により、納入日が遅れ、代金の支払が遅くなることが考えられるが、それが納入時期の微調整にとどまる場合(例えば、当該発注期間の最終納入予定日が、次期発注期間の最初の納入予定日等に変更された場合)には、ジャスト・イン・タイム生産方式においてやむを得ないものとしてこれを認めている。

なお、製品仕様の変更等委託事業者側の一方的都合による発注内容の変更若しくは発注の取消し又は生産の打切り等の場合には、中小受託事業者が既に完成している製品全てを受領しなければ、受領拒否として問題となり、仕掛品の作成費用や部品代を含む中小受託事業者に発生した費用を全額負担しなければ、不当な給付内容の変更として問題となる。

-

支払遅延の禁止についてのQ&A

Q75納期前に中小受託事業者から納品された場合、検査を終了した時点を受領日(支払期日の起算日)としてよいか。

- A

原則として納品された時点が受領日となるが、中小受託事業者の要請に応じてあらかじめ定めた納期より前に納品を受けた物品について、これを仮受領として受け取った場合は、その時点を受領日とせずに、納期を受領日としても問題ない。また、納期より前に検査を実施した場合、検査を終了した時点を受領日としても問題ないが、検査中に納期が到来した場合には、納期が受領日となる。

-

Q76

中小受託事業者の給付に委託内容と異なること等があり、代金の支払よりも前(受領後60日以内)に返品する場合であっても、当初の受領日から60日以内に代金を支払う必要があるか。

- A

支払期日が到来する前に中小受託事業者の給付が委託内容と異なること等が発見され、返品する場合は、当初の受領日から60日以内に代金を支払う必要はない。この場合、中小受託事業者が再納品した際の受領日が支払期日の起算日となる。

-

Q77

委託事業者が、中小受託事業者からの請求書に基づき代金を支払っている場合に、中小受託事業者からの請求書の提出が遅れた場合も、支払期日までに払う必要があるか。

- A

中小受託事業者からの請求書の提出の有無にかかわらず、受領後60日以内に定めた支払期日までに代金を支払う必要がある。

なお、委託事業者が、社内の手続上、中小受託事業者からの請求書が必要である場合には、中小受託事業者が請求額を集計し通知するための十分な期間を確保しておくことが望ましく、中小受託事業者からの請求書の提出が遅れる場合には、速やかに提出するよう督促して、支払遅延とならないように代金を支払う必要がある。

-

Q78

中小受託事業者から当月納入分を翌月納入分として扱ってほしいと頼まれ、代金も翌月納入されたものとみなして支払ったが、支払遅延として問題となるか。

- A

中小受託事業者から依頼があっても、又は、委託事業者と中小受託事業者との間で合意があったとしても、代金は受領日から起算して60日以内に定めた支払期日までに支払わなければならない。

-

Q79

委託事業者が、取引について商社を経由して取引を行っている場合(商社が行うのは事務手続の代行のみで、製造委託等の内容には全く関与していない。)、支払期日までに商社に対して支払えば問題ないか。

- A

商社が本法の資本金基準又は従業基準分を満たす発注者と外注取引先の間に入って取引を行うが、製造委託等の内容(製品仕様、中小受託事業者の選定、代金の額の決定等)に全く関与せず、事務手続の代行(4条明示の取次ぎ、代金の請求、支払等)を行っているにすぎないような場合、その商社は本法上の委託事業者又は中小受託事業者とはならず、発注者が委託事業者、外注取引先が中小受託事業者となる。したがって、代金が支払期日までに中小受託事業者に支払われていなければ、委託事業者が支払遅延となるので、商社を経由して代金を支払う場合は、あらかじめ商社から中小受託事業者にいつ代金が支払われるのか確認し、支払期日までに中小受託事業者に代金が支払われるように商社との間で事前に取決めを行っておく必要がある。

-

Q80

満期日が代金の支払期日より後に到来する電子記録債権を使用する場合(例えば、支払期日に満期日までの期間が60日の電子記録債権の発生記録・譲渡記録をする場合)、支払期日における割引料等に相当する額を、代金の額に上乗せする、又は別途支払えば問題ないか。

- A

委託事業者が支払期日における割引料等を負担することとする場合であっても、「支払期日に金銭を受領するために、中小受託事業者において割引を受ける等の行為を要するとき」は、支払遅延として本法違反となる。

このため、満期日・決済日等が代金の支払期日より後に到来するものについては、委託事業者が支払期日における割引料等を負担することとする場合であっても、通常は本法違反となると考えられる。一方、「支払期日に金銭を受領するために、中小受託事業者において割引を受ける等の行為を要するとき」に該当せず、かつ、中小受託事業者が支払期日に代金の満額に相当する現金を受領した状態となることが確保されているときは、本法上問題となる支払手段には該当しない。

-

Q81

電子記録債権や一括決済方式などの方法により代金を支払う場合に生じる手数料について、中小受託事業者と合意した上で、代金の額から差し引いて支払うことは問題ないか。

- A

一括決済方式や電子記録債権を用いて代金を支払う際に、決済に伴い生じる手数料(受取手数料、システム手数料等)を中小受託事業者に負担させることは、中小受託事業者との合意の有無にかかわらず、支払遅延として本法違反となる。

-

Q82

代金の支払について一括決済方式を使用することとしているが、当該支払手段の決済に伴い生じる受取手数料等を中小受託事業者が一時的に負担することとなる場合、受取手数料等に相当する額を、代金の額に上乗せする、又は別途支払えば問題ないか。

- A

支払手段の決済に伴い中小受託事業者が受取手数料等を一時的に負担することとなる場合には、あらかじめ書面による合意(当該合意の内容を記録した電磁的記録の作成を含む。)の上、委託事業者が中小受託事業者に対し支払期日までに別途受取手数料等相当額の金銭を支払うなどにより、中小受託事業者が支払期日に代金の満額に相当する現金を受領した状態となることが確保されている必要がある。また、その旨について、本法第7条の書類等の作成・保存をする必要がある。

-

Q83

手形払により支払遅延となる場合、遅延利息はどのように算定されるか。

- A

支払遅延の遅延利息は、受領後60日を経過した日から支払をする日までの期間について、その日数に応じて算定される。代金の支払について手形の交付をした場合は、支払遅延となり、中小受託事業者が手形割引を受けたか否かにかかわらず、当該手形の満期日を支払をする日として取り扱う。

-

(製造委託関係)

Q84当社の在庫水準を常に一定に確保しておくため、中小受託事業者に対し、一定の在庫水準が常に保たれるように納入させ、このうち毎月当社が使用した分について、翌月末に支払っていることは問題ないか。

- A

このような方式(「コック方式」、「使用高払方式」、「VMI(ベンダー・マネージド・インベントリー)」等)の下では、中小受託事業者は、4条明示されなくても、又は、納期が特定されていなくても、一定の在庫水準が常に保たれるように納入しなければならないので、必然的に委託事業者の4条明示義務違反(不明示、明示遅れ、明示事項の不備)や支払遅延が発生するおそれが強い。 したがって、このような方式は、基本的には本法上認められない。

-

Q85

金型の製造委託においては、中小受託事業者が作成した金型を委託事業者が占有しない場合があり、委託事業者が納入(受領)の時点を確認できないことから、金型そのものではなく、最初の試打ち品の受領日をもって金型の受領日(支払期日の起算日)とみなすことは問題ないか。

- A

金型の製造委託において、委託事業者に占有が移転することを前提とする場合には、原則どおり金型の受渡日が受領日である。また、委託事業者である完成品メーカーが金型を占有しない場合であっても、完成品メーカーが金型の「受領場所」を委託事業者以外の事業者である部品メーカーに指定して4条明示している場合であれば、中小受託事業者である金型メーカーから部品メーカーに納入された時点が支払期日の起算日となる。

しかし、部品メーカーが製造した(又は金型メーカーに再委託して受領した)金型が他に納入されず、中小受託事業者の元に留まる場合には、委託事業者が金型をいつ受領したのかが明確でないので、あらかじめ委託事業者と中小受託事業者との間で、当該金型を使用した最初の試打ち品を受領した時点を金型の受領日とすることを合意している場合には、当該時点を金型の受領日とすることは本法上問題とはならない。この場合、4条明示するに当たっては、金型そのものではなく試打ち品を納入すべきことを明示した上で、当該試打ち品の「納期」及び「受領場所」を明示しなければならない。

-

(情報成果物作成委託関係)

Q86受領後に情報成果物の検査をする場合に、検査期間が60日を超える場合があるが、検査で問題がないことを確認した後に代金を支払うことは問題ないか。

- A

本法上、委託事業者は、検査するかどうかにかかわらず、情報成果物の受領後60日以内に定めた支払期日までに代金を支払う必要がある。ただし、Q87のように、委託した情報成果物が一定の水準を満たしていることを確認した時点で受領したこととすることを中小受託事業者と事前に合意している場合には、確認した時点が支払期日の起算日となる。

なお、当該情報成果物が4条明示された納期に委託事業者の支配下にある場合には、検査が終了していなくても当該納期が支払期日の起算日となる。

-

Q87

情報成果物作成委託において、受領前に、委託した情報成果物が一定の水準を満たしていることを確認したい場合には、中小受託事業者に対し、4条明示した納期より前に委託した情報成果物を提出するよう指示する必要があるが問題ないか。

- A

あらかじめ委託事業者と中小受託事業者との間で、納期前に委託事業者が支配下においた当該情報成果物が一定の水準を満たしていることを確認した時点で、給付を受領したこととすることを合意している場合には、当該確認のために委託事業者が当該情報成果物を一時的に支配下においても、そのことをもって直ちに受領したことにはならない。したがって、当該確認を行うために、中小受託事業者に対し、4条明示した納期より前に、委託した情報成果物を一時的に提出するよう依頼することは問題ない。

なお、この場合、情報成果物を一時的に提出すべきことまで4条明示する必要はない。

-

Q88

情報成果物作成委託においては、4条明示した納期より前であれば、委託事業者が委託した情報成果物を支配下に置いても、一定の水準を満たしていることを確認した時点で受領したとすることを認めるとのことだが、検査終了後に受領することを認める趣旨と理解して問題ないか。

- A

情報成果物の場合、外見だけでは委託内容の確認ができないことから、情報成果物の作成の過程で、納期前に委託事業者が一時的に成果物を支配下に置いて、その内容を確認することを例外的に認めたものであって、検査終了後に受領することを認める趣旨ではない。

-

Q89

プログラムの作成委託において、給付の内容を確認するため、プログラムの納品に併せて中小受託事業者に最低限の証拠資料(単体テスト結果報告書等)を提出させることとし、プログラムの納品時に証拠資料の提出が間に合わなかった場合には、証拠資料の提出後にプログラムを受領したとすることは問題ないか。

- A

あらかじめ委託事業者と中小受託事業者との間で、納期前に委託事業者が支配下においたプログラムが一定の水準を満たしていることを確認した時点で給付を受領したこととすることを合意しており、プログラムの納品に併せて当該確認を行うための証拠資料の提出を求めている場合において、証拠資料の提出が遅れた場合に、証拠資料の提出後にプログラムを受領したこととしても問題はない。ただし、この場合には、委託した給付の内容に証拠資料の提出を含むこととし、その旨を4条明示して発注するとともに、証拠資料の作成の対価を含んだ代金の額を中小受託事業者との十分な協議の上で設定して発注する必要がある。

-

Q90

携帯電話の待受け画面の画像や携帯電話で提供するコンテンツの作成委託については、使用回数に応じて代金を払うこととしており、受領後60日以内に代金を支払う慣行となっていないが問題ないか。

- A

受領後60日以内に定めた支払期日までに代金を支払う必要があるので、支払遅延として本法違反となる。このようなコンテンツの代金は、コンテンツの作成に係る対価と著作権等の知的財産権に係るロイヤリティーの2つで構成されていると考えられるので、本法を遵守するためには、例えば、コンテンツの作成に関する費用を代金として受領後60日以内に支払うこととし、事後に代金とは別にアクセス数や使用回数に応じてロイヤリティーを支払う方法とすることが考えられる。

-

Q91

出版物の作成の一部の委託において、出版物が発売された日を基準として、当該発売日から60日以内に代金を払うこととしているが問題ないか。

- A

受領後60日以内に定めた支払期日までに代金を支払う必要があるので、発売日を基準とし、受領後60日以内に支払われていないときは、支払遅延として本法違反となる。なお、発注時に支払期日について4条明示されていなかった場合にも本法違反となる。

-

(役務提供委託、特定運送委託関係)

Q92運送委託において、中小受託事業者からの配達報告が届いた時点を「役務の提供を受けた日」とすることは問題ないか。

- A

「役務の提供を受けた日」とは、当該役務が完了した日であり、報告書の届いた日ではないため、当該役務が完了した日が支払期日の起算日となる。

-

Q93

期間を定めて運送業務を委託する場合において、月末締めで代金を支払うこととしているが、月末時点で運送が完了していないもの(例えば、31日に出発して翌月1日に到着する運送)については、翌月末締切分に含めることは問題ないか。

- A

役務提供委託の場合は、個々の役務提供が完了した日が支払期日の起算日となるところ、当該ケースでは翌月1日に提供されたものであることから、翌月末締切分に含めて構わない。

-

減額の禁止についてのQ&A

Q94業界では「歩引き」や「手数料」等の名目で、慣行として中小受託事業者に支払う代金の額から差し引くことが行われているが、このような行為も本法違反となるのか。

- A

業界で慣行として行われていることであっても、差し引く名目にかかわらず、発注時に決定した代金の額を発注後に減ずることは本法違反となる。

-

Q95

代金の減額に当たらないとされるボリュームディスカウントとはどのようなものか。

- A

①例えば、委託事業者が、中小受託事業者に対し、一定期間内に、一定数量を超えた発注を達成した場合に、中小受託事業者が委託事業者に対して支払う割戻金であって、あらかじめ、②当該割戻金の内容が取引条件として書面等で合意されており、③当該書面等における記載と4条明示されている代金の額とを合わせて実際の代金の額とすることが合意され、かつ、④4条明示と割戻金の内容が記載されている書面等との関連付けがなされている場合には代金の減額には当たらない。

運用基準にいう「合理的理由」とは、ボリューム及び割戻金の設定に合理性があるものであって、具体的には発注数量の増加とそれによる単位コストの低減により、当該品目の取引において中小受託事業者の得られる利益が、割戻金を支払ってもなお従来よりも増加することを意味する。

したがって、①対象品目が特定されていない発注総額の増加のみを理由に割戻金を求めることはボリュームディスカウントには該当しない。また、②単に、将来の一定期間における発注予定数量を定め、発注数量の実績がそれを上回るものは該当しない。特定の品目の一定期間A(例えば新年度の1年間)における発注予定数量が、基準となる過去の対応する一定期間B(例えば前年度の1年間)において実際に発注した実績を上回るとともに、それに伴い、中小受託事業者が、割戻金を支払ったとしても、期間Aにおいて得る利益が期間Bにおける利益を上回ることとなる必要がある。

なお、現在のところ、合理的な理由に基づく割戻金と認められるものは、ボリュームディスカウントのみである。

-

Q96

委託事業者と中小受託事業者との間で代金の額を減ずることについてあらかじめ合意があったとしても、中小受託事業者の責めに帰すべき理由なく、代金の額を減じている場合は本法違反となるとされているが、例えば、事前に契約書等の書面において、歩引きとして5%を代金の額から差し引く旨の合意を記載していても問題になるのか。

- A

本法第5条第1項第3号は、中小受託事業者の責めに帰すべき理由がないのに、委託事業者が中小受託事業者の給付に対し支払うべき代金の額を減ずることを禁止しているものであり、委託事業者と中小受託事業者との間で、歩引きとして5%を代金の額から減ずることについてあらかじめ合意し契約書等で書面化していても、問題となる。

-

Q97

単価改定を行う場合、遡及適用に関して留意すべき点は何か。。

- A

本法においては、発注時の単価を発注後に引き下げる行為は、代金の減額として問題となる。

したがって、単価の引下げ交渉が合意に至った際に、既に発注済みのものにまで当該新単価を適用すると、新単価の遡及適用として問題となる。

例えば、委託事業者と中小受託事業者とが7月1日に「本年4月1日発注分から引き下げた新単価を遡って適用する」と合意しても、この合意のとおり4月1日発注分から遡って新単価を適用すれば、代金の減額として問題となる。また、委託事業者と中小受託事業者とが6月1日に「本年7月1日納品分から新単価を適用する」と合意しても、この合意前に発注していた7月1日以降の納品分に新単価を適用すれば、代金の減額として問題となる。

このほか、単価の引下げ交渉中は、発注単価が幾らであるのかが曖昧になりやすいこと(4条明示における代金の額を明確にすることが重要である。)や、「○月○日の納品分から単価を引き下げる」という交渉を行うと、旧単価で発注されているにもかかわらず、納品時期を基準に新単価を適用してしまいやすいことにも留意する必要がある。

なお、中小受託事業者から新単価を記載した見積書が提出されただけでは合意したことにはならないことにも留意する必要がある。

-

Q98

代金の支払に際し端数が生じた場合、当該端数を四捨五入の方法によって処理することは問題ないか。

- A

支払時点において、代金の額に円未満の端数があった場合、これを四捨五入又は切捨てのいずれの方法により支払ったとしても、代金の額を減ずる行為とはみなされない。切捨ての場合には、例えば、代金の額が1,008,005円80銭だった場合、代金の額を1,008,005円とすることは問題ない。ただし、1,008,000円とするなど1円以上の単位で切り捨てる場合は、代金の減額として本法違反となる。

-

Q99

中小受託事業者の了解を得た上で、代金を中小受託事業者の銀行口座に振り込む際の振込手数料を代金の額から差し引いて支払うことは問題ないか。

- A

当該手数料を中小受託事業者が負担する旨の合意の有無にかかわらず、代金を中小受託事業者の銀行口座へ振り込む際の手数料を中小受託事業者に負担させ、代金の額から差し引くことは、本法違反として、問題となる。

-

Q100

中小受託事業者の給付に委託内容と異なること等があり、代金の支払日よりも前(受領後60日以内)に返品する場合には、代金を支払わなくてよいか。また、代金の支払後に返品した場合には、返品した給付に係る代金相当額を返却するよう求めることは問題ないか。

- A

中小受託事業者の責めに帰すべき理由があり返品が認められる場合には、ともに本法違反とはならない。

-

Q101

委託事業者は、毎年上期(4月~9月)及び下期(10月~3月)の2回単価改定を行い、各期首に提供される役務から新単価を適用しているが、中小受託事業者との単価改定交渉が長引き、各期の半ばくらいの時点で合意することがある。中小受託事業者とは各期首に提供される役務から新単価を適用するという合意が成立しており、期首から適用しても問題ないか。

- A

新単価が適用できるのは委託事業者と中小受託事業者との協議により単価改定が行われた時点以降に発注する分からである。したがって、この場合は新単価決定に係る合意日よりも前に既に発注した分に新単価を適用するわけであるから、新単価が旧単価より引き下げられているのであれば、代金の減額(遡及適用)となる。各期首から新単価を適用するのであれば、各期首に提供される役務が発注される時点までに新単価を決定しておくことが必要となる。新単価適用時期について中小受託事業者と合意が成立したとしても、代金の減額として本法違反となる。

-

Q102

委託事業者が、物流センターに商品を納品している中小受託事業者に対して、当該センターの利用料等の名目でセンターフィーと称して代金の額から差し引くことは問題ないか。

- A

中小受託事業者からセンターフィーと称して代金の額から差し引く行為が本法上問題となるか否かについては、代金の額を定めた際の取引条件上、中小受託事業者が本来納品すべき場所がどこまでとされているかが重要となる。

例えば、取引条件上、本来納品すべき場所が各店舗であれば、中小受託事業者は各店舗への納品に係る物流コストを負担する責任を負うことになる。この場合において、中小受託事業者が物流センターを利用するか否かを自由に選択でき、さらにセンターフィーの額についてその自由意思に基づく交渉の上決定されるなどの事情の下、物流センターへ一括納品して各店舗への納品は委託事業者に任せることで、物流コストの軽減につながるなどの利益を得られるのであれば、中小受託事業者が物流センターのサービスを受ける別の取引があり、その場合のセンターフィーはそのサービスの対価であると評価することが可能である。こうした評価が可能であれば、センターフィーを代金から差し引いたとしても、代金の減額には当たらない。

一方、取引条件上、本来納品すべき場所が物流センターであれば、中小受託事業者は物流センターに納品した後に発生する店舗までの配送コストについて負担すべき理由はなく、センターフィーは中小受託事業者にとって一方的な不利益となることから、これを代金から差し引くことは代金の減額として本法違反となる。

-

Q103

代金の支払について支払期日より後に満期日が到来する電子記録債権を使用することとしているが、中小受託事業者の希望により一時的に現金で支払うことがある。この場合、委託事業者が現金を調達するために必要であるとして、一定額を割引料として差し引くことは問題ないか。

- A

中小受託事業者との間で支払手段を電子記録債権と定めている場合に、満期日・決済日等が代金の支払期日より後に到来するものについて中小受託事業者に支払期日における割引料等を負担させることは、金銭による支払と同等の経済的効果が生じるとはいえず、支払遅延として本法違反となる。このため、中小受託事業者の希望により一時的に現金で支払う場合であっても、一定額を割引料として代金の額から差し引くことは認められない。

-

Q104

物品を預けて加工のみを委託する場合、当該物品は当社(委託事業者)が所有するものであるため、不良品があったとしても中小受託事業者に引き取らせることはせず、当該給付に係る代金相当額を差し引くことは問題ないか。

- A

中小受託事業者の責めに帰すべき理由があり減額が認められる場合には、本法の減額として問題とはならない。他方、例えば、委託事業者が、所有する物品の加工を中小受託事業者へ委託し、中小受託事業者から当該物品を受領した後、遅滞なく検査を行わず、後日、当該物品に不適合が判明した際に、委託先の中小受託事業者へその旨を直ちに通知せずに、自社で所有し続けた上、代金から当該不良品に係る額を差し引いて支払う場合は、中小受託事業者の責めに帰すべき理由があるとは認められず、本法の減額として問題となる。

-

返品の禁止についてのQ&A

Q105中小受託事業者に対し再び受け取ることを約束すれば、受領した物品等を一旦返品しても、不当な返品に該当しないと考えてよいか。

- A

不当な返品とは、本法第5条第1項第4号のとおり、中小受託事業者の責めに帰すべき理由がないのに中小受託事業者に給付に係る物品等を引き取らせることであり、将来再び受け取ることを約束して返品したとしても、本法違反となる。

-

Q106

当社が受入検査をした結果、中小受託事業者からの納入品が不良品であった場合、いつまでなら返品できるか。

- A

委託事業者が受入検査を行い、不良品とされたものについては、受領後速やかに返品する場合に限り認められるため、受領後しばらく放置した後に返品すれば本法違反となる。また、委託事業者が受入検査を行い、一旦合格品として取り扱ったもののうち、直ちに発見することができない不適合があったものについては、受領後6か月以内(一般消費者に6か月を超える保証期間を定めている場合は、その保証期間に合わせて最長1年)であれば返品することができるが、直ちに発見することができる不適合があったものについては、返品すると本法違反となる。

-

Q107

抜取検査でロット合格したが、顧客に渡った時点で使用上重大な不適合が見つかったため、販売店を経由して返品されてきた。納入後1か月を経過しているが中小受託事業者に返品することは問題ないか。

- A

その不適合が、直ちに発見できない不適合であった場合、受領後6か月(一般消費者に6か月を超える保証期間を定めている場合は最長1年)以内であれば返品することが認められる。

一方、その不適合が、直ちに発見することができる不適合であった場合、返品することは認められない。ただし、この場合であっても、①給付に係る検査をロット単位の抜取りの方法により行っている継続的な受託取引の場合で、②発注前にあらかじめ、直ちに発見できる不良品について返品を認めることが書面等で合意されており、かつ、③当該書面等と4条明示との関連付けがなされている場合には、物品を受領後、当該受領に係る最初の代金の支払時までに返品することは認められる。この場合、委託事業者と中小受託事業者との間では、合格ロット内の不良品を返品することを前提に代金の額について十分な協議が行われる必要があり、これに反し、委託事業者が一方的に従来と同様の単価を設定する場合は買いたたきに該当するおそれがある。

-

買いたたきの禁止についてのQ&A

Q108指値で中小受託事業者に注文を出すことは問題ないか。

- A

委託事業者が、中小受託事業者と十分協議することなく一方的に単価を指定するいわゆる指値により、通常支払われる対価より低い単価で代金の額を定めることは、買いたたきに該当するおそれがある。

代金は、中小受託事業者から見積書を提出してもらった上で十分に話し合い、双方の納得のいく額とすることが肝要である。

-

Q109

委託事業者が決算対策のため、発注単価を一律に引き下げることは問題ないか。

- A

個別の発注内容の違いを考慮することなく、全ての発注内容について一律に一定比率で引き下げた単価で発注を行うことは、買いたたきに該当するおそれがある。

-

Q110

委託事業者が、製品を国内にも海外にも販売しており、海外では国内よりも安い販売価格でないと売上げが伸びないため、海外向け製品に用いる部品を国内向け製品に用いる部品よりも低い単価で発注することとしたいが問題ないか。

- A

海外向けに限らず、国内においても、合理的な理由がないにもかかわらず、特定の販売先に対して安く販売するという理由で中小受託事業者が納入する同一の部品について、他の販売先向けの製品に用いる部品よりも低い単価を定めるのであれば買いたたきに該当するおそれがある。

-

Q111

作業内容を中小受託事業者に提示し見積りを出してもらい、それを基に単価を決定したいと思うが、見積書が提出された後に、作業内容が当初の予定を大幅に上回ることとなった場合に、見積書を取り直さずに発注することは問題ないか。

- A

中小受託事業者に見積書を提出させた段階より作業内容が増えたにもかかわらず、当初の見積単価で発注すれば、代金の決定に当たり中小受託事業者と十分な協議が行われたとはいえず、買いたたきに該当するおそれがある。したがって、中小受託事業者からの申出の有無にかかわらず、最終的な作業内容を反映した再見積りを取り単価の見直しを行う必要がある。

-

Q112

中小受託事業者に知的財産権が発生する情報成果物の作成を委託することを検討しているが、当該知的財産権の譲渡対価の設定が困難なため、知的財産権は譲渡させるが、その対価を含めない通常の取引価格と同じ価格で発注することは問題ないか。

- A

知的財産権の譲渡価格の設定が困難という理由で、一方的に情報成果物の価格に知的財産権の譲渡対価を含まないとすることは、買いたたきに該当するおそれがある。

-

Q113

最低賃金の引上げや原油価格の高騰によりコストが上昇した場合、その上昇分を取引価格に反映しないことは、問題となるのか。また、取引価格の反映以外で本法上留意すべき点は何か。

- A

最低賃金の引上げにより労務費等のコストが上昇した場合や、原油価格の高騰に伴いエネルギーコストが上昇した場合、運用基準第4の5(2)ウ及びエのような方法で代金の額を定めることは、買いたたきに該当するおそれがある。

その他の留意点としては、例えば、労務費、原材料費、エネルギーコスト等のコストの上昇によって委託事業者自らの資金繰りが厳しくなったことを理由に、あらかじめ定められた支払期日までに代金を支払わないことは支払遅延に該当するほか、労務費、原材料費、エネルギーコスト等のコストの上昇によって委託事業者自らのコストが増加したことを理由に、あらかじめ定められた代金の額を減じて支払うことは減額に該当する。

なお、労務費、原材料費、エネルギーコスト等のコストが下落した場合において、中小受託事業者のコストが減少したことを理由に、あらかじめ定められた代金の額を減じて支払うことも減額に該当する。

-

購入・利用強制の禁止についてのQ&A

Q114放送局が放送番組の作成を番組制作会社に委託するに当たり、放送局が特定のタレントを起用するよう指示することは、購入・利用強制に該当するか。

- A

放送局が放送番組の作成を番組制作会社に委託するに当たり、放送番組の質を確保するために、有償で放送局の指名するタレントを起用させることは、購入・利用強制には該当しない。ただし、有償で放送局の指名するタレントを起用させることが発注時には明確にされておらず、この費用を負担しない(又は対価に反映させない)場合には、不当な給付内容の変更(又は買いたたき)に該当するおそれがある。

-

Q115

委託事業者である当社(広告会社)が、自社が企画したイベントチケットの販売促進を図ることとし、外注担当者を含めた全社員が販売目標数を定めて販売していたところ、取引先である中小受託事業者から、当該イベントチケットを当社の外注担当者から買わされたとの苦情を受けた。当社としては、どのような点に留意すべきだったか。

- A

委託事業者が中小受託事業者に対し物品等を販売する場合、外注担当者等の取引に影響を及ぼす者が購入を要請することは、事実上、中小受託事業者に対し購入を余儀なくさせることとなるので、購入・利用強制として本法上問題となるおそれがある。

したがって、今後、外注担当者等を通じて販売しないようにすべきであり、とりわけ外注担当者等に販売目標数(ノルマ)を定めること等は問題を生じやすいので留意する必要がある。

-

Q116

委託事業者が製品の加工を中小受託事業者に委託するに当たり、加工前の製品を自社又は関連会社等から購入させ、加工後の製品を改めて買い戻すこととしている場合に、加工前の製品を中小受託事業者に購入させることは購入・利用強制に該当するか。

- A

委託事業者が、加工を委託した中小受託事業者に対し、加工前の製品を自社又は関連会社等から有償で支給することは、給付の内容の均一性を維持する等の正当な理由がある場合には購入・利用強制には該当しない。ただし、中小受託事業者が自ら調達する製品であっても給付の内容の均一性を維持することができる場合であって、中小受託事業者が購入する意思がないと表明したにもかかわらず、又はその表明がなくとも明らかに購入する意思がないと認められるにもかかわらず、重ねて購入を要請することは、購入・利用強制として本法上問題となるおそれがある。

-

有償支給原材料等の対価の早期決済の禁止についてのQ&A

Q117有償支給原材料の支払代金の決済については、代金との相殺によらず、別途支払わせる方法は問題ないか。

- A

別途支払わせる方法でもよいが、有償で支給した原材料の代金を、これを用いて製造した製品の代金よりも早く支払わせてはならない。

-

Q118

中小受託事業者の希望により委託事業者が中小受託事業者に代わって原材料等を調達したときには、直ちに決済しても問題ないか。ただし、この調達分には中小受託事業者が独自に使用する分も含まれている。

- A

中小受託事業者の希望により中小受託事業者に代わって委託事業者が原材料等を調達した場合であっても、委託に係る中小受託事業者の給付に必要な分については、早期決済は禁止される。

なお、中小受託事業者が独自に使用する分は受託取引と関係がないので、その分については、本法は適用されない。

-

不当な経済上の利益の提供要請の禁止についてのQ&A

Q119当社は、部品の製造を委託している中小受託事業者に、その製造に用いる金型を保管してもらっているが、不当な経済上の利益の提供要請に該当するか。

- A

部品等の製造を委託し、その製造に用いる型等(金型、木型、治具、検具、製造設備等をいう。)(※1)を中小受託事業者に保管させている場合において、委託事業者が部品等の発注を長期間行わない等の事情(※2)があるにもかかわらず、保管費用(自社倉庫の使用料相当額、外部倉庫の使用料、倉庫等への運送費、メンテナンス費用等の型等を保管させたことによる費用をいう。)を支払うことなく中小受託事業者に型等を保管させたときは、不当な経済上の利益の提供要請に該当するおそれがある。

中小受託事業者に部品等の発注を長期間行わない等の事情がある型等を保管させる場合には、委託事業者は、中小受託事業者と協議の上、保管期間(型等を用いる部品等の発注が行われていない期間をいう。)中に発生した保管費用を支払わなければならない(※3)。また、型等を廃棄・回収するか、保管を継続するかについても、中小受託事業者と協議をする必要がある。(※1)委託事業者が所有する型等のほか、委託事業者以外が所有する型等であって委託事業者が事実上管理している型等を含む。後者の例として、中小受託事業者が自社所有の型等を保管しているものの、その廃棄等には委託事業者の承認を要する場合がある。

(※2)「委託事業者が部品等の発注を長期間行わない等の事情」は、個別事案ごとに異なるものであるが、これまでの主な違反事例において認められたものは、次のとおりである。

1 部品等の発注を長期間行わない場合

金型等を用いて製造する製品の発注を1年間以上行わないにもかかわらず、中小受託事業者に当該金型等を無償で保管させていた事例2 中小受託事業者が型等の廃棄や引取り等を希望している場合

中小受託事業者から金型の廃棄や引取り等の希望を伝えられていたにもかかわらず、引き続き、中小受託事業者に当該金型を無償で保管させていた事例3 委託事業者が次回以降の具体的な発注時期を示せない場合

金型を用いて製造する製品について今後1年間の具体的な発注時期を示せない状態になっていたにもかかわらず、引き続き、中小受託事業者に当該金型を無償で保管させていた事例4 型等の再使用が想定されていない場合

木型等を用いて製品が製造された後、当該木型等を改めて使用する予定がないにもかかわらず、引き続き、中小受託事業者に当該木型等を無償で保管させていた事例(※3)保管費用の支払に関する留意点の例は、次のとおりである。

・ 委託事業者の中には、「中小受託事業者からの請求がなければ保管費用を支払う必要はないと思っていた。」、「型等の最終稼働後1年間は無償で保管させてよいと思っていた。」などの認識を示す者がみられるが、保管費用は中小受託事業者からの請求の有無にかかわらず、保管期間に応じて支払う必要がある。

・ 型等の稼働状況を常に把握することが委託事業者及び中小受託事業者にとって過度な負担となる場合には、双方協議の上、年度ごとに保管させている型等を用いる部品等の発注状況を確認し、当該年度における保管期間に応じた保管費用をまとめて支払うことも許容される。

-

Q120

金型の納品に当たり、製造の過程で中小受託事業者が作成した金型の図面を無償で提供させることは不当な経済上の利益の提供要請に該当するか。

- A

金型の製造委託を行った際に、4条明示した給付の内容に金型の図面が含まれていないにもかかわらず、金型の納入に併せて当該図面を納品するよう要請することは不当な経済上の利益の提供要請に該当するおそれがある。

金型と併せてその図面を提供させたいという場合には、別途対価を支払って買い取るか、又はあらかじめ発注内容には金型の図面を含むことを明らかにし、当該図面を含んだ対価を中小受託事業者との十分な協議の上で設定して発注する必要がある。

-

Q121

あらかじめ知的財産権を委託事業者に譲渡・許諾させることを通知し、情報成果物に係る知的財産権の譲渡対価・許諾対価が含まれるような代金の額を見積ってもらい、中小受託事業者の見積額で発注する場合には、不当な経済上の利益の提供要請又は買いたたきには該当しないと考えてよいか。

- A

該当しない。ただし、この場合、4条明示するべき「中小受託事業者の給付の内容」の一部として、中小受託事業者が作成した情報成果物に係る知的財産権の譲渡・許諾の範囲を明示する必要がある。

-

Q122

デザインの作成委託において、当初の発注内容は中小受託事業者に複数のデザインを提出させ、その中から1つを採用し委託事業者に知的財産権を譲渡させるというものであったが、納品後、採用デザインだけではなく不採用デザインの知的財産権も譲渡させることは問題ないか。

- A

当初の発注内容にない不採用デザインの譲渡を中小受託事業者に無償で要求することは、不当な経済上の利益の提供要請に該当するおそれがある。この場合、委託事業者と中小受託事業者は双方よく話し合いの上、不採用デザインの知的財産権に係る譲渡対価を決定する必要がある。

-

Q123

年末セールの販売活動の手伝いとして、中小受託事業者から無償で人員を派遣してもらうことを考えている。当該セールでは中小受託事業者の製品も販売するため、中小受託事業者にとっても利益があるものと考えるが問題ないか。

- A

中小受託事業者の金銭・労働力の提供と中小受託事業者の利益との関係を明確にしないで提供を要請することは、不当な経済上の利益の提供要請に該当するおそれがある。また、中小受託事業者が、金銭・労働力の提供をすることが直接の利益になるものとして、自由な意思により提供するものでなければ、不当な経済上の利益の提供要請に該当するおそれがある。よって、例えば、中小受託事業者が本件セールに手伝いとして人員を派遣することでどれだけの利益が見込めるかについて、合理的根拠を示して明らかにし、それが派遣することによって発生する不利益を上回ることを明確に示して、中小受託事業者の同意を得て人員を派遣させれば、不当な経済上の利益の提供要請には該当しないが、そうでなければ本法違反のおそれがある。

-

Q124

運送の役務提供委託又は特定運送委託について、中小受託事業者に対し、運送の役務以外の役務である従業員の派遣、関税・消費税の立替えなどについてあらかじめ合意の上有償で提供させる場合に、留意すべき点は何か。

- A

中小受託事業者が委託事業者のために運送の役務以外の役務を提供することをあらかじめ合意していた場合や、中小受託事業者に運送の役務以外の役務を有償で提供させる場合であっても、そのような運送の役務以外の役務を提供することと中小受託事業者の利益との関係が明らかでないときや、当該役務を提供することが中小受託事業者の直接の利益とならないときは、「中小受託事業者の利益を不当に害する」ものとして本法上問題となる。そのため、運送の役務提供委託又は特定運送委託をした委託事業者は、中小受託事業者に対し、運送の役務を提供させることに加えて、運送の役務以外の役務も提供させる場合には、本法違反を未然に防止するため、その内容及びその対価等の条件(※中小受託事業者にとって当該役務の提供により実際に生じる利益が不利益を上回るものでなければならない。)についてあらかじめ明確にして、中小受託事業者との間で十分協議した上で決定し、その具体的な内容についても発注時点で明示しておくことが必要である。

-

不当な給付内容の変更及び不当なやり直しの禁止についてのQ&A

Q125発注後に当初の発注数量を増加させることは給付内容の変更に当たるか、それとも新たな発注となるか。

- A

発注後に当初の発注数量を増加させることは、給付内容の変更ではなく、増量分についての新たな発注をしたと認められる。したがって、改めて4条明示することが必要となる。

-

Q126

中小受託事業者との契約に当たり3年の保証期間を契約しているが、当社の顧客に対する保証期間は1年である。この場合に、受領から3年後にやり直しを要求することは問題ないか。

- A

顧客に対する保証期間が1年を超えない場合は、中小受託事業者の給付に委託内容と異なること等がある場合に委託事業者が費用を負担せずにやり直しを求めることができるのは受領後1年までである。保証期間について、中小受託事業者との間でそれ以上に長い契約を締結することは直ちに問題となるものではないが、契約の定めにかかわらず、1年を超えて費用の全額を負担することなくやり直しをさせることは本法違反となる。

-

Q127

最終顧客への保証期間が5年であれば、受領から5年後にやり直しを要求することは問題ないか。

- A

最終顧客への保証期間が5年であり、中小受託事業者との間でも事前に受領から5年の保証期間を定めているのであれば、その期間内に中小受託事業者の給付に直ちに発見できない不適合があることが判明した場合に、費用を負担せずにやり直しを要求しても不当なやり直しには該当しない。

-

Q128

情報成果物作成委託においては、作成が遅延して中小受託事業者が納期を守らないことがある。この場合、発注内容を変更しなければ中小受託事業者が不利益を受けることがあり得るので、中小受託事業者との合意の上で給付内容を変更することは問題ないか。

- A

そのような場合であっても、中小受託事業者に実質的に損害が生じなければ、不当な給付内容の変更には該当しない。

-

Q129

委託事業者は、放送番組の制作を委託するに当たり、給付を充足する条件を4条明示することが不可能なため、中小受託事業者と十分な協議をした上で、当初から何度もやり直しすることを見込んだ価格を設定している。この場合においても、4条明示していない事項を充足させるためのやり直しについて、別途、その費用を負担せずにやり直しさせることは問題ないか。

- A

当初から中小受託事業者と十分な協議の上で何度もやり直しすることを見込んだ価格を設定している場合に、当初の想定の範囲内でやり直しをさせることは問題ないが、それを理由に4条明示されていない事項について無制限にやり直しをさせることができるものではないため、代金の額の設定時に想定していないような費用が発生するやり直しの場合には、中小受託事業者と十分な協議をした上で合理的な負担割合を決定し、それを負担する必要がある。

-

Q130

委託事業者が発注を取り消す際には、中小受託事業者が当該給付の目的物を作成するために要した費用を全額負担する必要があるとのことだが、例えば、中小受託事業者が当該給付の目的物の作成に必要な機器と人員を手配している場合に、中小受託事業者に解約可能な範囲は解約してもらい、解約できずやむを得ず負担することとなった部分を負担すれば問題ないか。

- A

結果として中小受託事業者が負担することとなった費用を委託事業者が全て負担すれば、不当な給付内容の変更には該当しない。

-

Q131

受領した情報成果物に、中小受託事業者の責任による不適合等が発見され、やり直しが必要な場合にも、当初の受領日から60日以内に支払う必要があるか。

- A

支払期日が到来する前に不適合等が発見され、やり直しをさせる場合は、当初の受領日から60日以内に代金を支払う必要はない。この場合、やり直し後の情報成果物の受領日が支払期日の起算日となる。

-

Q132

長時間の荷待ち時間を発生させる行為は、不当な給付内容の変更に該当するか。

- A

運送に係る役務提供委託又は特定運送委託をした委託事業者が、中小受託事業者の責めに帰すべき理由がないのに、貨物の荷積み、荷下ろし予定時刻等を変更させることにより、中小受託事業者にとって当初の委託内容にはない長時間の待機が必要となった場合、委託事業者がその待ち時間について必要な費用を負担しないことにより中小受託事業者の利益を不当に害するときには、不当な給付内容の変更として本法上問題となる。

-

Q133

中小受託事業者への発注のキャンセルに当たって、取適法上、委託事業者が留意するべき点はあるか。

- A

委託事業者は、中小受託事業者の責めに帰すべき理由がないのに、中小受託事業者の給付の受領前(役務提供委託又は特定運送委託の場合は、中小受託事業者からその委託に係る役務の提供を受ける前)にその内容を変更させ、又は中小受託事業者の給付を受領した後(役務提供委託又は特定運送委託の場合は、中小受託事業者からその委託に係る役務の提供を受けた後)に給付のやり直しをさせることにより、中小受託事業者の利益を不当に害すると本法違反となる。

このうち「中小受託事業者の給付の内容を変更させること」とは、委託事業者が給付の受領前に、4条明示されている給付の内容を変更し、当初委託した内容とは異なる作業を行わせることである。発注を取り消すこと(契約の解除)も「給付内容の変更」に該当する。

「中小受託事業者の利益を不当に害」したといえるかは、給付内容の変更ややり直しによって、中小受託事業者が費用を負担することなどにより生じた損失や、これに対し委託事業者が負担した費用の額等を総合的に考慮し、中小受託事業者に不利益が生じたといえるかで判断する。

なお、トラブル防止の観点から、委託事業者及び中小受託事業者は、役務提供委託がキャンセルになった場合に、委託事業者から中小受託事業者に対する金銭の支払いの有無及び金額を、(いわゆるキャンセルポリシー等の方法により)あらかじめ定めておくことが考えられる。この際、当該支払いの有無及び金額の定めによっては、買いたたき又は不当な給付内容の変更として本法違反となり得る点に留意が必要である。

また、製造委託、修理委託又は情報成果物作成委託にあっては、あらかじめ上記のようなキャンセルポリシーを定めていたとしても、既に物品や情報成果物が完成している場合には、中小受託事業者の責めに帰すべき理由がない限り、当該物品等を受領した上で、あらかじめ定めた支払期日までに製造委託等代金を支払う必要がある。

-

協議に応じない一方的な代金決定の禁止についてのQ&A

Q134中小受託事業者からの代金の引上げの求めに対し、協議を行った結果、中小受託事業者から引上げを要請された額の全部又は一部を受け入れないことになったとしても問題ないか。

- A

本号の該当性は、実質的な協議が行われているか否かにより判断され、中小受託事業者の求めた事項について必要な説明若しくは情報の提供をせず、一方的に代金の額を決定することは、協議に応じない一方的な代金決定として、本法違反となる。最終的な代金の額は委託事業者と中小受託事業者との協議により定められるものであるが、中小受託事業者からの要請額を委託事業者が受け入れられない場合には、その理由や考え方の根拠を十分に説明することが必要となる。

-

Q135

中小受託事業者からの協議の求めに応じなくとも、コスト上昇分を踏まえて代金の額を定めれば、協議に応じない一方的な代金決定には該当しないと考えてよいか。

- A

委託事業者が自ら妥当と判断するコスト上昇分を踏まえて従前の代金を引き上げるものであっても、一方的に当該中小受託事業者の申し入れた引上げ額を下回る代金の額を決定する場合には、通常、その中小受託事業者の自由な意思による価格交渉によって実現される利益が害されるといえ、「中小受託事業者の利益を不当に害」するものに当たり、協議に応じない一方的な代金決定に該当するおそれがあることから、中小受託事業者と協議を行った上で、代金の額を決定する必要がある。

-

Q136

入札・せり上げ等によって代金の額を決定する方式や、多数の類似取引を委託する委託事業者が代金の額を提示して中小受託事業者を募る方式の場合には、個別の協議を実施しなくとも問題ないか。

- A

協議に応じず、又は必要な説明若しくは情報の提供を行わずに、代金の額が定められた場合には、通常は、中小受託事業者の自由な意思による価格交渉を経ずに代金の額を設定するものといえ、「一方的に製造委託等代金の額を決定すること」に該当する。

もっとも、入札・せり上げ等の方式における代金の額の決定に際し、以下の事情をいずれも満たす場合には、代金決定に係るプロセスの過程で、その額で取引を行うか否かに関し中小受託事業者が自由な意思に基づき判断していると認められるため、「一方的に製造委託等代金の額を決定すること」には該当しない。

① あらかじめ代金の額以外の主要な取引条件(給付の内容等)が確定していること

② 委託事業者が指名する者でない①の取引条件で取引し得る複数の受託候補者が、代金の額を提示することのできる仕組みが整えられていること

③ ②の受託候補者において、代金の額の決定方法に関する考え方その他取引を行うか否かを判断するために必要な情報を認識し得る状態にあること

また、多数の類似取引を委託する委託事業者が代金の額を提示して中小受託事業者を募る方式においても、上記の事情をいずれも満たす場合には(※②については「委託事業者が指名する者でない①の取引条件で取引し得る複数の受託候補者に対し、代金の額を提示する仕組みが整えられていること」)、通常は「一方的に製造委託等代金の額を決定すること」には該当しない。

ただし、例えば、委託事業者が中小受託事業者に対し、自ら提示する代金の額での受注を見送る場合には取引を減らしたり、打ち切ったりすることを示唆した上で、これを代金の額と定めるような場合など、中小受託事業者が、取引を行うか否かに関し、自由な意思に基づき判断することを通じ、自ら代金の額を決定しているとはいえないときには、本法上問題となる。

-

Q137

中小受託事業者からの代金の額に関する協議の求めの有無や、その協議経過について、委託事業者と中小受託事業者との間の認識に齟齬を生じないようにするためにはどうするべきか。

- A

中小受託事業者は、委託事業者に協議を求める際には、当事者間の認識に齟齬を生じることのないよう、書面、電子メール等の形に残る方法で行い、その記録を作成・保存しておくことが望ましい。

また、委託事業者においても、中小受託事業者から求められた事項について必要な説明若しくは情報の提供をする際には、協議経過を議事録に残すなど、記録化しておくことが望ましい。

-

勧告についてのQ&A

Q138委託事業者が、本法第5条の委託事業者の禁止行為に違反すると、どのような勧告が行われるのか。

- A

委託事業者が本法第5条に規定する禁止行為を行っている場合は、本法第10条に基づいて以下のような勧告が行われる(過去の勧告事例を参考に記載しているが、具体的な勧告内容は、個別事件ごとに検討される。)。

1 違反行為の取りやめ及び原状回復措置

○ 受領拒否を行っている場合(第5条第1項第1号)

委託事業者は、中小受託事業者から、いまだ受領していない給付を速やかに受領すること。

○ 代金の支払遅延を行っている場合(第5条第1項第2号)

委託事業者は、中小受託事業者に対し、代金及び本法第6条の規定による遅延利息を支払うこと。

○ 代金の減額を行っていた場合(第5条第1項第3号)

委託事業者は、中小受託事業者に対し、代金の額から減じた額及び本法第6条の規定による遅延利息を支払うこと。

○ 返品を行っていた場合(第5条第1項第4号)

委託事業者は、中小受託事業者に返品した物について、返品後引き取っていない物を再び引き取ること。

○ 買いたたきを行っていた場合(第5条第1項第5号)

委託事業者は、中小受託事業者に対する代金の額について、中小受託事業者との間で協議を行い、中小受託事業者の給付の内容と同種又は類似の内容の給付に対し通常支払われる対価に比し著しく低いものではない相当額まで、当該著しく低いものとした時期に遡って引き上げること。

○ 購入利用強制を行っていた場合(第5条第1項第6号)

委託事業者は、要請に基づき中小受託事業者が購入した物を引き取り、又は中小受託事業者が当該物の購入若しくは当該役務の利用に要した金額を中小受託事業者に支払うこと。

○ 有償支給原材料等の対価の早期決済を行っていた場合(第5条第2項第1号)

委託事業者は、中小受託事業者に対し、有償支給原材料の対価として代金の額から控除し、又は支払わせた金額を支払うこと。

○ 不当な経済上の利益の提供要請を行っていた場合(第5条第2項第2号)

委託事業者は、中小受託事業者から提供させた金額を中小受託事業者に支払うこと。

2 取締役会等での決議

○ 委託事業者は、中小受託事業者に対する行為が本法第5条の規定に違反するものであること及び今後、同様の行為を行わないことを取締役会の決議により確認すること。

3 社内体制の整備

○ 委託事業者は、今後、同様の行為を行うことがないよう、自社の発注担当者に対する取適法の研修を行うなど社内体制の整備のために必要な措置を講じること。

4 役員及び従業員への周知徹底

○ 委託事業者は、前記1から3までに基づいて採った措置の内容を自社の役員及び従業員に周知徹底すること。

5 中小受託事業者への通知

○ 委託事業者は、前記1から4までに基づいて採った措置の内容を取引先中小受託事業者に通知すること。

-

Q139

中小受託事業者の責めに帰すべき理由がないのに、受領した物品等を返品し、その代金を支払わなかった場合、どのような勧告がされるか。

- A

速やかに中小受託事業者の給付に係る物を引き取るべきことのほか、状況に応じ、その代金若しくはその減じた額又は本法第6条の規定による遅延利息を支払うべきことその他必要な措置をとるべきことが勧告されることとなる。

-

一括決済方式についてのQ&A

Q140信託方式(委託事業者に対する中小受託事業者の債権を信託銀行に信託譲渡することにより中小受託事業者が信託受益権を取得し、中小受託事業者の要望に応じて信託銀行が当該信託受益権を投資家に販売することにより、中小受託事業者が信託銀行から金銭の支払を受ける方式)による一括決済の方式は、本法又は独占禁止法上問題ないか。

- A

本問のような信託を用いた一括決済方式は、いわゆる「ファクタリング方式」に該当すると考えられるので、制度自体が本法又は独占禁止法上禁止されるものではないが、上記のとおり、一括決済方式の使用に関する留意点に則った形で実施される必要がある。

こちらでは、取適法に関するよくある質問をQ&Aとして掲載しています。

取適法の詳しい解説につきましては、こちらの「中小受託取引適正化推進講習会テキスト」を御参照ください。