複数の金融機関が共同して,自社の顧客が他の提携金融機関のATMを利用した際に支払う手数料を無料化することについて,独占禁止法上問題となるものではないと回答した事例

1 相談者

X銀行(地方銀行)

2 相談の要旨

(1)X銀行は,A県に本店を置く地方銀行であり,A県において最大規模の預金及び貸出のシェアを有している。

(2)X銀行は,A県内に本店を置く他の金融機関との間で,顧客が他の金融機関のATMを相互に利用することができるよう提携している(以下,X銀行とA県内に本店を置く他の金融機関を合わせて「提携金融機関」という。)。

(3)A県における提携金融機関のATM設置箇所数のシェアは40パーセント未満であり,預金シェアは50パーセント未満である。

A県には,都市銀行,ゆうちょ銀行等の有力な金融機関が存在している。

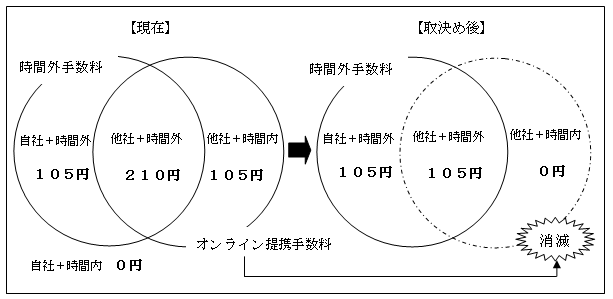

(4)ATM利用手数料は,一般的に,平日の営業時間外や土日祝日に利用した場合の「時間外手数料」と,ある金融機関の顧客が,当該金融機関と提携する他の金融機関のATMを利用した場合に支払う「オンライン提携手数料」から成る。

現在,提携金融機関の「時間外手数料」は,いずれも105円であり,「オンライン提携手数料」も105円となっている。

(5)X銀行は,他の提携金融機関との間で,ATM利用手数料のうち,オンライン提携手数料を無料化することを検討している。

この取決めが行われれば,提携金融機関の顧客が支払うATM手数料は,顧客自身が口座を開設しているか否かに関わらず,いずれの提携金融機関のATMを利用しても,平日の営業時間内は無料となり,営業時間外は各提携金融機関が定める時間外手数料のみとなる。

なお,時間外手数料については,本件オンライン提携手数料を無料化した後も,引き続き各提携金融機関が独自に定め,また,X銀行は,本件取決めへの参加を希望する金融機関があれば,排除しないこととしている。

- 本件の概要図

このような提携金融機関の取決めは,独占禁止法上問題ないか。

3 独占禁止法上の考え方

(1)事業者が,他の事業者と共同して,対価を決定する等,相互にその事業活動を拘束し,又は遂行することにより,公共の利益に反して,一定の取引分野における競争を実質的に制限することは,不当な取引制限(独占禁止法第2条第6項)として問題となる(同法第3条)。

(2)本件は,提携金融機関が共同して顧客が負担するオンライン提携手数料を相互に無料化することを取り決めるものであるところ,

[1] オンライン提携手数料の無料化は,顧客の利益を害するものではないこと

[2] A県内に都市銀行,ゆうちょ銀行等の有力な競争者が存在すること

から,A県内における預金分野における競争を実質的に制限するとはいえないため,独占禁止法上問題となるものではない。

4 回答の要旨

提携金融機関が共同して,自社の顧客が他の提携金融機関のATMを利用した際に支払う手数料を無料化することは,独占禁止法上問題となるものではない。