農作物αの加工事業者を組合員とする協同組合が、組合員が免税取引先から農作物 αを仕入れる場合に当該取引先に対して消費税相当額を負担しないことを決定する ことは、独占禁止法上問題となるおそれがあると回答した事例

1 相談者

X協同組合(農作物αの加工事業者を組合員とする協同組合)

2 相談の要旨

⑴ア X協同組合は、日本全国の農作物αの加工事業者を組合員とする協同組合であ

り、独占禁止法第22 条各号の要件を備えた組合である。

イ X協同組合には、日本全国の農作物αの加工事業者の約9割が加入しており、

残り約1割の加工事業者も過去、X協同組合に加入していた時期がある。

ウ X協同組合は、共同経済事業として組合員の取り扱う原料の共同購入を組合の

事業として定款に規定しているが、実際にはX協同組合は、農作物αの共同購入

を行っておらず、組合員は、農作物αの生産者、仲買人等(以下「取引先」とい

う。)から独自に農作物αを仕入れて、加工し、農作物αの加工品を販売している。

⑵ア 農作物αの主な需要者は、農作物αの加工事業者であり、農作物αの流通量の

うち約9割を農作物αの加工事業者の購入が占めている。

イ 農産物αの加工事業者にとって、農作物αに代わり得る農作物は存在しない。

ウ 農作物αの生産者は日本全国に所在し、農作物αは需要者との間で日本全国で

取引されている。

⑶ア 令和5年10 月1日から、基準期間における課税売上高が1000 万円を超えるこ

と等により消費税法上の納税義務を負う事業者(以下「課税事業者」という。)が

仕入れの際に発生した消費税額を売上げに係る消費税額から差し引くこと(以下

「仕入税額控除」という。)ができる仕組みとして、複数税率に対応した適格請求

書等保存方式(以下「インボイス制度」という。)が導入される。インボイス制度

における適格請求書(以下「インボイス」という。)とは、売手が買手に対して正

確な適用税率や消費税額等を伝えるために、登録番号、適用税率、税率ごとに区

分した消費税額等の一定の事項を記載した文書(電磁的記録を含む。)である。

イ インボイス制度の導入以降、①課税事業者及び②基準期間における課税売上高が1000 万円以下であることから消費税法上の納税義務を負わない事業者(以下

「免税事業者」という。)であっても消費税の申告を行おうとする者は、税務署長

への所要の登録を行うことで、インボイスを発行することができる。

ウ 他方、税務署長への所要の登録を行わない免税事業者は、インボイスを発行す

ることができない。

エ インボイス制度が導入された後は、課税事業者は、原則として、インボイスが

なければ仕入税額控除ができなくなる。

⑷ア X協同組合の組合員は、全て課税事業者である。インボイス制度が導入されて

も、X協同組合の組合員の取引先には、所要の登録を行わずインボイスを発行す

ることができない取引先(以下「免税取引先」という。)が一定程度存在すること

が予想される。

そのため、X協同組合の組合員が免税取引先から農作物αを仕入れる場合、組

合員はインボイスの発行を受けることができず、仕入税額控除をすることができ

なくなり、課税事業者である取引先から仕入れる場合と比して、仕入税額控除を

することができなくなった分の消費税の納税額が増加することとなる。

イ X協同組合は、一部の組合員が、免税取引先との価格交渉・決定において、仕

入税額控除ができなくなった分を自らが負担することとした場合、当該取扱いが

他の組合員との価格交渉・決定に波及することを危惧している。

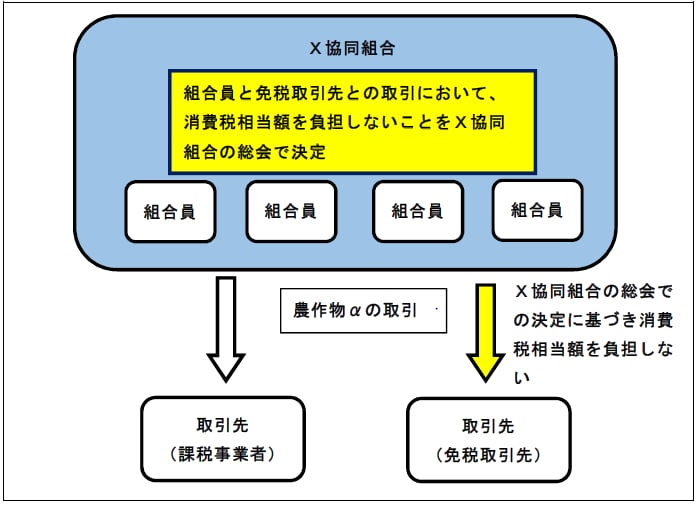

⑸X協同組合は、総会において、組合員が免税取引先から農作物αを仕入れる場合

に購入価格の交渉・決定に当たって消費税相当額を負担しないことを取り決めるこ

と(以下「本件取組」という。)を検討している。

X協同組合の本件取組は、独占禁止法上問題となるか。

○本件取組の概要図

3 独占禁止法上の考え方

⑴ア 小規模の事業者の相互扶助を目的とするなどの要件を備え、かつ、法律の規定

に基づいて設立された組合の行為(以下「組合の行為」という。)には、独占禁止

法は適用されない。ただし、不公正な取引方法を用いる場合又は一定の取引分野

における競争を実質的に制限することにより不当に対価を引き上げることとなる

場合は、この限りではない(独占禁止法第22 条)。

イ 事業者団体が、価格の決定等の価格に関する行為を行い、これにより市場にお

ける競争を実質的に制限することは、独占禁止法第8条第1号の規定に違反する。

また、市場における競争を実質的に制限するまでには至らない場合であっても、

価格に関する行為は、原則として独占禁止法第8条第4号の規定に違反する(事

業者団体ガイドライン第2-1(価格制限行為))。

⑵X協同組合は、独占禁止法第22 条各号の要件を備えた組合であるが、本件は、X

協同組合が共同経済事業として行う共同購入について定めるものではなく、組合員

がそれぞれに実施している農作物αの購入に当たって、価格等の取引条件を制限す

るものであって、同条の組合の行為には該当せず、独占禁止法の適用を受ける。

⑶ア(ア) 需要者にとって農作物αに代わり得る農作物は存在しないため、「農作物α」

を商品範囲として画定した。

(イ) 農産物αの生産者は日本全国に所在し、農産物αは需要者との間で日本全国

で取引されているため、「日本全国」を地理的範囲として画定した。

イ 本件取組は、X協同組合が、組合員がそれぞれに定めるべき組合員と免税取引

先との農作物αの購入価格等の取引条件について、組合員が消費税相当額を負担

しないことを決定するもの、つまり、組合員が免税取引先に支払うべき農作物α

の購入価格から消費税相当額を引き下げて支払うことをX協同組合が取り決める

ものであることから、農作物αの購入に係る事業者間の競争を制限し、独占禁止

法上問題となるおそれがある。

4 回答

本件取組は、独占禁止法上問題となるおそれがある。