農産物の生産者を会員とする事業者団体が主催する農産物の競りにおいて、出品情報資料上で、出品者がインボイスを発行できない事業者であることを明示することについて、独占禁止法上問題となるものではないと回答した事例

1 相談者

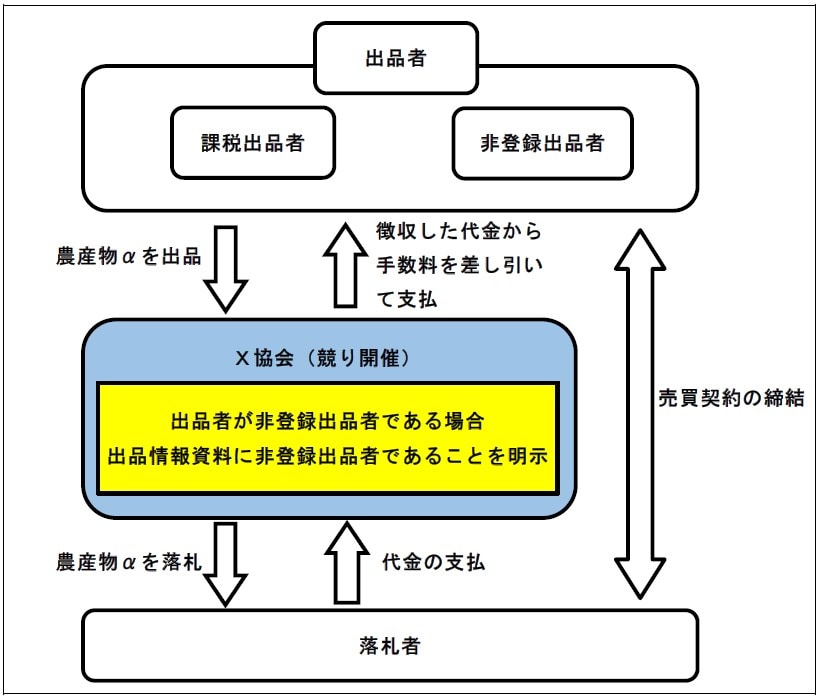

X協会(農産物αの生産者を会員とする団体)

2 相談の要旨

⑴ア X協会は、農産物αの生産者を会員とする事業者団体である。

イ 農産物αは、品質が重視され、品質によって価格が大きく異なる特性がある。

ウ (ア) X協会は、農産物αの生産者と農産物αの需要者との取引を成立させるために、定期的に、競りを開催している。

(イ) X協会は、競りの開催に当たり、競りに参加する農産物αの需要者に対し、競りに出品する農産物α及び農産物αを出品する生産者(以下「出品者」という。)に関する情報が記載された出品情報資料を配布している。

(ウ) 農産物αの需要者は、出品情報資料に記載の情報等を基に品質を確認して競りに参加し、最も高値を付けた場合に落札者となる。

(エ) 競りにおいて、農産物αの多数の需要者が価格の申出を活発に行っている。出品者と落札者は、競りの結果に基づいて、農産物αについての売買契約を締結する。

(オ) X協会は、競りの結果に基づいて、落札者から代金を徴収し、所定の手数料を差し引いた上で出品者に代金を支払う。

⑵ア 令和5年10月1日から、基準期間における課税売上高が1000万円を超えること等により消費税の納税義務を負う事業者(以下「課税事業者」という。)が仕入れの際に発生した消費税額を売上げに係る消費税額から差し引くこと(以下「仕入税額控除」という。)ができる仕組みとして、適格請求書等保存方式(以下「インボイス制度」という。)が導入されている。インボイス制度における適格請求書(以下「インボイス」という。)とは、売手が買手に対して正確な適用税率や消費税額等を伝えるために、登録番号、適用税率、税率ごとに区分した消費税額等の一定の事項を記載した文書(電磁的記録を含む。)である。

イ インボイス制度の導入以降、税務署長による所要の登録を受けることで、事業者(基準期間における課税売上高が1000万円以下であること等から消費税の納税義務を負わない事業者を除く。)は、インボイスを発行することができる。

ウ 他方、税務署長への所要の登録を行わない事業者は、インボイスを発行することができない。

エ また、消費税の申告に際し、課税事業者が仕入税額控除をするためには、原則として、インボイスを保存しなければならない。

⑶ア インボイス制度導入後、競りを通じて農産物αを落札した落札者は、当該農産物αの出品者がインボイスを発行することができる事業者であれば、出品者が発行するインボイスにより仕入税額控除をすることができる(以下、インボイスを発行することができる出品者を「課税出品者」という。)。

イ 一方、出品者が所要の登録を行わずインボイスを発行することができない事業者(以下「非登録出品者」という。)である場合、落札者は、インボイスを得られないため、仕入税額控除ができず、出品者が課税出品者である場合よりも、落札者が負担する消費税の納税額が増加することになる。

ウ インボイス制度導入時点において、X協会の会員には、非登録出品者は存在しないが、X協会が開催する競りは、X協会の会員以外も出品可能であるため、非登録出品者が農産物αを出品する可能性がある。

エ インボイス制度導入後、従来と同様に、出品者が非登録出品者であるか否かを出品情報資料に記載しない場合には落札者は、競りの時点で出品者が課税出品者か非登録出品者かを判別できず、落札後に出品者と売買契約を締結する際に初めて出品者が非登録出品者か否かを知り、出品者からインボイスの発行を受けることができるか否かを知ることになる。

⑷ そこで、X協会は、競りに参加する農産物αの需要者が農産物αを落札する際に出品者からインボイスの発行を受けることができるか否かをあらかじめ明らかにすることを目的として、出品者が非登録出品者である場合、出品情報資料において出品者が非登録出品者であることを記載することを検討している。

このようなX協会の取組(以下「本件取組」という。)は、独占禁止法上問題となるか。

○本件取組の概要図

3 独占禁止法上の考え方

⑴ア 事業者団体が、事業者としての性格を併せ持つときに、自ら主体となって事業を行うに際して不公正な取引方法を用いれば、独占禁止法第19条の規定に違反する(事業者団体ガイドライン第2-6(不公正な取引方法))。

イ 不当に、ある事業者に対し取引の条件又は実施について有利又は不利な取扱いをすることは、不公正な取引方法(一般指定第4項(取引条件等の差別取扱い))に該当する。

⑵ア 落札者がX協会の競りによって落札した農産物αの出品者が非登録出品者であった場合、落札者は一定の範囲を超えて仕入税額控除ができないことから、出品者が課税出品者である場合よりも、落札者が納税する消費税の額は増加することになるが、落札前は出品者が非登録出品者であるか明らかでない。

イ 本件取組は落札前に出品者が非登録出品者であることを出品情報資料に明示することで、落札者の消費税の納税額を予見させるもので合理的な理由があり、また、インボイス制度の仕組みにおける課税出品者か非登録出品者の違いによって仕入税額控除が可能となる範囲が異なることに伴う正当なコスト差が生じ得ることを示すに過ぎないことから、非登録出品者の競争機能に直接かつ重大な影響を及ぼすとまではいえないことから、非登録出品者を不当に不利に取り扱うものとは認められない。

したがって、本件取組は、独占禁止法上問題となるものではない。

4 回答

本件取組は、独占禁止法上問題となるものではない。