令和2年6月23日

公正取引委員会事務総局

近畿中国四国事務所

はじめに

公正取引委員会は,消費税の円滑かつ適正な転嫁を確保する観点から,消費税の転嫁拒否等の行為(以下「転嫁拒否行為」という。)の未然防止のための取組と,転嫁拒否行為に対する迅速かつ厳正な対処のための取組を進めてきたところである。

近畿中国四国事務所(中国支所及び四国支所を除く。以下「近畿事務所」という。)においても,転嫁拒否行為に対して迅速かつ厳正に対処することを目的として,「消費税転嫁対策調査室」を設置し,近畿事務所管内(福井県,滋賀県,京都府,大阪府,兵庫県,奈良県及び和歌山県)において消費税転嫁対策に係る取組を実施してきたところ,令和2年度における管内の取組状況は以下のとおりである。

第1 転嫁拒否行為に対する迅速かつ厳正な対処のための取組

1 勧告・指導件数

管内においては,令和2年度は,転嫁拒否行為に対して,1件の勧告及び40件の指導を行っている(表1参照。消費税転嫁対策特別措置法施行後の勧告・指導件数の推移については,参考参照)。勧告の概要は別紙1,主な指導の概要は別紙2のとおりである。

| 年 度 | 令和2年度 | 令和元年度 | 累計(注1) | ||||

|---|---|---|---|---|---|---|---|

| 全国 | 近畿地区 | 全国 | 近畿地区 | 全国 | 近畿地区 | ||

| 措置 | 指 導 | 280 | 40 | 743 | 128 | 3,439 | 517 |

| 《15》 | 《2》 | 《18》 | 《1》 | 《189》 | 《24》 | ||

| 勧 告 | 5 | 1 | 6 | 0 | 59 | 6 | |

| 《2》 | 《0》 | 《0》 | 《0》 | 《13》 | 《1》 | ||

| 違反事実なし | 113 | 9 | 130 | 25 | 1,649 | 249 | |

(注1) 平成25年10月から令和3年3月までの累計。また,全国の件数には,近畿地区の件数を含む(以下同じ)。

(注2) 《 》内の件数は,大規模小売事業者に対する勧告・指導件数で内数。

2 勧告・指導件数の業種別内訳

令和2年度の勧告・指導件数について措置の対象となった特定事業者(注1)の業種別で分類すると,管内においては,製造業が10件(24.4%)と最も多く,以下,建設業が6件(14.6%)とこれに続いている(表2参照)。

(注1) 特定事業者とは,①大規模小売事業者,②特定供給事業者(注2)から継続して商品又は役務の供給を受ける法人事業者である。

(注2) 特定供給事業者とは,①大規模小売事業者に継続して商品又は役務を供給する事業者,②資本金等の額が3億円以下である事業者,個人事業者等である。

| 業種 | 令和2年度 | 令和元年度 | 累計(注1) | |||

|---|---|---|---|---|---|---|

| 全国 | 近畿地区 | 全国 | 近畿地区 | 全国 | 近畿地区 | |

| 建設業 | 40(14.0) | 6(14.6) | 86(11.5) | 18(14.1) | 414(11.8) | 60(11.5) |

| 製造業 | 49(17.2) | 10(24.4) | 107(14.3) | 37(28.9) | 788(22.5) | 155(29.6) |

| 情報通信業 | 27(9.5) | 4(9.8) | 55(7.3) | 3(2.3) | 298(8.5) | 30(5.7) |

| 運輸業 | 12(4.2) | 2(4.9) | 26(3.5) | 3(2.3) | 182(5.2) | 30(5.7) |

| 卸売業 | 13(4.6) | 4(9.8) | 57(7.6) | 6(4.7) | 244(7.0) | 44(8.4) |

| 小売業 | 25(8.8) | 4(9.8) | 85(11.3) | 11(8.6) | 394(11.3) | 51(9.8) |

| 不動産業 | 21(7.4) | 3(7.3) | 69(9.2) | 12(9.4) | 201(5.7) | 36(6.9) |

| 技術サービス業 | 12(4.2) | 1(2.4) | 19(2.5) | 3(2.3) | 156(4.5) | 19(3.6) |

| 学校教育・ 教育支援業 |

14(4.9) | 1(2.4) | 14(1.9) | 4(3.1) | 84(2.4) | 9(1.7) |

| その他 | 72(25.3) | 6(14.6) | 231(30.8) | 31(24.2) | 737(21.1) | 89(17.0) |

| 合計 | 285(100) | 41(100) | 749(100) | 128(100) | 3,498(100) | 523(100) |

(注1) 平成25年10月から令和3年3月までの累計。

(注2) 複数の業種にわたる事業者が勧告又は指導の対象となった場合は,当該事業者の主たる業種により分類している。「その他」は娯楽業,金融・保険業等である。

(注3) ( )内の数値は合計値に占める割合であり,小数点以下第2位を四捨五入しているため,合計は必ずしも100とならない。

3 勧告・指導件数の行為類型別内訳

令和2年度の勧告・指導件数について行為類型別で分類すると,管内においては,買いたたき(消費税転嫁対策特別措置法第3条第1号後段)が38件(92.7%)と最も多い(表3参照)。

| 行為類型 | 令和2年度 | 令和元年度 | 累計(注1) | |||

|---|---|---|---|---|---|---|

| 全国 | 近畿地区 | 全国 | 近畿地区 | 全国 | 近畿地区 | |

| 減額 | 40(14.0) | 7(17.1) | 218(29.1) | 35(27.3) | 390(11.1) | 53(10.1) |

| 買いたたき | 278(97.5) | 38(92.7) | 668(89.2) | 119(93.0) | 3,077(88.0) | 468(89.5) |

| 役務利用又は利益提供の要請 | 0(0.0) | 0(0.0) | 21(2.8) | 5(3.9) | 70(2.0) | 14(2.7) |

| 本体価格での交渉の拒否 | 3(1.1) | 0(0.0) | 21(2.8) | 2(1.6) | 275(7.9) | 35(6.7) |

| 勧告・指導件数(注2) | 285 | 41 | 749 | 128 | 3,498 | 523 |

(注1) 平成25年10月から令和3年3月までの累計。

(注2) 「勧告・指導件数」は,勧告及び指導の合計件数(第1表参照)。1事業者に対して複数の行為について措置を採っている場合があるため,各行為類型の件数の合計値は,「勧告・指導件数」と一致しない。

(注3) ( )内の数値は,勧告・指導件数に占める割合であり,小数点以下第2位を四捨五入しているため,その合計は100とならない。

4 特定供給事業者が被った不利益の原状回復の状況

令和2年度は,転嫁拒否行為によって特定供給事業者が被った不利益について,管内において,特定事業者34名から,特定供給事業者2,152名に対し,総額1億2001万円の原状回復が行われた(表4参照。消費税転嫁対策特別措置法施行後の原状回復額の推移については,参考参照)。

| 年 度 | 令和2年度 | 令和元年度 | 累計(注1) | |||

|---|---|---|---|---|---|---|

| 全国 | 近畿地区 | 全国 | 近畿地区 | 全国 | 近畿地区 | |

| 原状回復を行った 特定事業者数 |

279名 | 34名 | 276名 | 45名 | 2,039名 | 267名 |

| 原状回復を受けた 特定供給事業者数 |

46,504名 | 2,152名 | 68,951名 | 1,443名 | 276,515名 | 13,274名 |

| 原状回復額 | 7億3257万円 | 1億2001万円 | 38億2122万円 | 5972万円 | 81億9461万円 | 6億7917万円 |

(注1) 平成26年4月から令和3年3月までの累計。

(注2) 原状回復額は1万円未満を切り捨てている。

5 転嫁拒否行為等に関する相談件数

転嫁拒否行為等に関する事業者からの相談や情報提供を一元的に受け付けるための相談窓口を設置しており,管内において,令和2年度は50件の相談に対応した(表5参照)。

| 令和2年度 | 令和元年度 | 累計(注1) | |

|---|---|---|---|

| 全国 | 553 | 2,102 | 9,131 |

| 近畿地区 | 50 | 198 | 693 |

(注1) 平成25年4月から令和3年3月までの累計。

(注2) 転嫁カルテル及び表示カルテルの届出に関する相談並びに情報提供を含む。

6 事業者及び事業者団体に対するヒアリング調査

様々な業界における転嫁拒否行為に関する情報や取引実態を把握するため,管内においては,令和2年度は143名の事業者及び64の事業者団体に対してヒアリング調査を実施した(表6参照)。

| 令和2年度 | 令和元年度 | 累計(注) | ||||

|---|---|---|---|---|---|---|

| 事業者 | 事業者団体 | 事業者 | 事業者団体 | 事業者 | 事業者団体 | |

| 全国 | 1,430 | 892 | 1,648 | 559 | 21,718 | 4,932 |

| 近畿地区 | 143 | 64 | 140 | 63 | 1,133 | 173 |

(注) 平成25年10月から令和3年3月までの累計。

7 移動相談会

事業者にとって,より一層相談しやすい環境を整備するため,管内においては,令和2年度は移動相談会を9回実施した(表7参照)。

| 令和2年度 | 令和元年度 | 累計(注) | |

|---|---|---|---|

| 全国 | 30 | 85 | 418 |

| 近畿地区 | 9 | 13 | 65 |

(注) 平成25年度から令和2年度までの累計。

第2 転嫁拒否行為の未然防止のための取組

1 公正取引委員会主催説明会

消費税転嫁対策特別措置法の内容を広く周知するため,事業者及び事業者団体を対象として,公正取引委員会主催の説明会を実施しており,管内においては,令和2年度は9回実施した(表8参照)。

| 令和2年度 | 令和元年度 | 累計(注) | |

|---|---|---|---|

| 全国 | 30 | 74 | 353 |

| 近畿地区 | 9 | 11 | 57 |

(注) 平成25年度から令和2年度までの累計。

2 講師派遣

商工会議所,商工会,事業者団体等が開催する説明会等に,公正取引委員会事務総局の職員を講師として派遣しており,管内においては,令和3年3月末までに53回派遣した(表9参照)。

| 令和2年度 | 令和元年度 | 累計(注) | |

|---|---|---|---|

| 全国 | 1 | 59 | 638 |

| 近畿地区 | 0 | 8 | 53 |

(注) 平成25年度から令和2年度までの累計。

第3 転嫁カルテル及び表示カルテルの届出

消費税の転嫁の方法の決定に係る共同行為(転嫁カルテル)及び消費税についての表示の方法の決定に係る共同行為(表示カルテル)の届出並びに届出書の記載方法等に関する相談を受け付けているところ,管内においては,令和2年度はいずれもなかった。

なお,令和3年3月末までに,管内において,転嫁カルテル10件,表示カルテル11件の合計21件の届出を受理し,このほか届出書の記載方法等に関して,38件の相談に対応した。

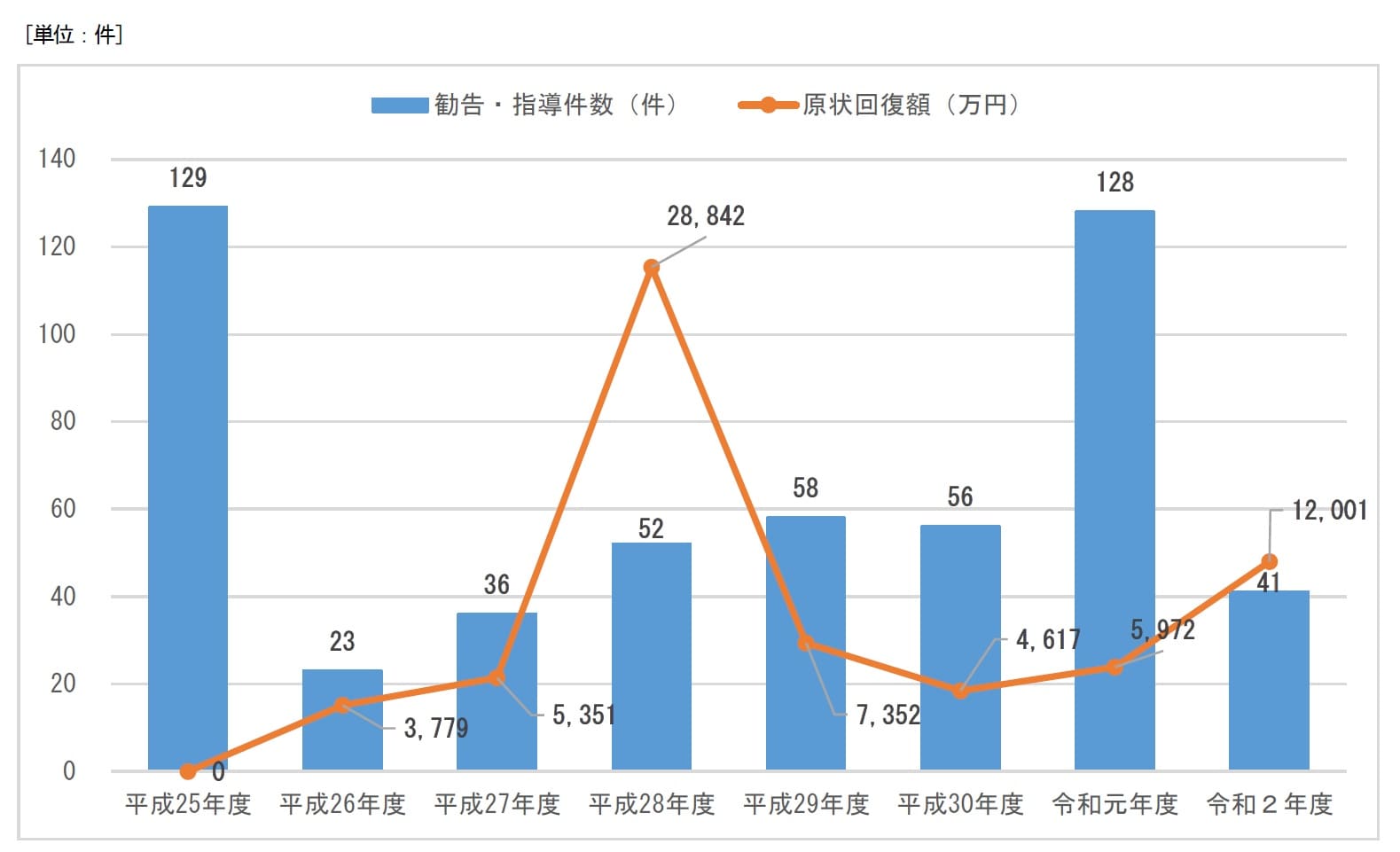

参考 近畿地区における消費税転嫁対策特別措置法施行後の勧告・指導件数及び原状回復額の推移

※ 原状回復額は1万円未満を切り捨てている。

※ 平成25年度は平成25年10月から平成26年3月までの勧告・指導件数。

別紙1

勧告事件(1件)

(令和2年4月~令和3年3月)

| 株式会社ダイサンに対する件(令和2年8月3日) | |

|---|---|

| 特定事業者 | 株式会社ダイサン |

| 事業内容 | 足場等の仮設機材の製造販売,組立・解体工事業等 |

| 取引の内容 | 足場取付等業務の委託 |

| 違反行為の概要 |

【買いたたき(第3条第1号後段)】

足場取付等業務を委託している個人事業者に対し,平成26年4月1日以後及び令和元年10月1日以後の当該業務の単価について,それぞれ同日前の単価にそれぞれ同日における消費税率引上げ分を上乗せした額から1円未満の端数を切り捨てた額に定め,当該単価に一定期間の施工数量等を乗じた額を支払うことにより,消費税率引上げ分を上乗せした額よりも低い額を当該業務の対価として支払った。

|

| 原状回復額 | 特定供給事業者391名に対し,総額5098万5114円 |

(注)事件の詳細については,以下のリンク先を参照。

https://www.jftc.go.jp/houdou/pressrelease/2020/aug/200803kankoku.html

別紙2

主な指導事例

(令和2年4月~令和3年3月)

1 減額(第3条第1号前段)

① 照明器具の製造販売業を営むA社は,部品の納入業者(特定供給事業者)に対し,仕入代金を本体価格で定めて月単位で支払うこととしているところ,平成26年4月以後,仕入伝票ごとに本体価格に消費税率を乗じて1円未満の端数を切り捨てた額を消費税相当額として支払うことにより,支払対象期間の本体価格の合計額に消費税率を乗じて得られた消費税相当額から,その一部を減じていた。

② 呉服小売業を営むB社は,商品の納入業者(特定供給事業者)に対し,仕入代金の支払いに当たり,平成26年4月以後,「歩引き」と称して,本体価格に消費税相当額を加えた額から8%分(令和元年10月以後は10%分)減じて支払った。

③ 不動産賃貸業を営むC社は,マンションの清掃業務を委託している事業者(特定供給事業者)に対し,委託代金を本体価格で定めているところ,平成26年4月1日以後,本体価格に消費税相当額を上乗せせずに支払うことにより,消費税相当額を減じていた。

2 買いたたき(第3条第1号後段)

① 建築金物の製造業を営むD社は,加工業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

② 高等教育機関であるE法人は,講演業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

③ 生命保険業を営むF社は,清掃業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

④ 不動産仲介業を営むG社は,チラシのポスティング業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑤ 広告代理業を営むH社は,原稿作成業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑥ 鉄鋼の卸売業を営むI社は,営業支援業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑦ クレジットカード業を営むJ社は,税務に係る顧問業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑧ テレビ番組の制作業を営むK社は,番組制作業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

関連ファイル

![]() (印刷用)(令和3年6月23日)令和2年度における近畿地区の消費税転嫁対策の取組について(PDF:609KB)

(印刷用)(令和3年6月23日)令和2年度における近畿地区の消費税転嫁対策の取組について(PDF:609KB)

問い合わせ先

問い合わせ先 公正取引委員会事務総局近畿中国四国事務所

消費税転嫁対策調査室

電話 06-6941-2206(直通)

ホームページ https://www.jftc.go.jp/regional_office/kinki/