昭和52年11月29日

公正取引委員会事務局

改正:平成28年10月11日

平成30年11月13日

1 用語の定義

(1) 商品の場合

ア 「同種の商品」とは,「機能及び効用」が同種である商品をいう。

機能とは,商品の物的作用,用途をいい,効用とは,商品のもたらす満足,経済的効用を意味する。「同種の商品」は,その供給に係る事業活動の「施設又は態様」において同種であるのが通常であるが,これらに差異があっても,「機能及び効用」が同種であり,同一の需要者に代替的に供給される商品は,「同種の商品」となる。製造業の場合,「同種の商品」は,おおむね,工業統計表の6桁分類に対応したものとなるが,その「機能及び効用」の異同によって,例外があり得る。

<例>

○ 「自動車用照明器具」は,「懐中電灯」,「点検灯」等とともに工業統計表6桁分類の「その他の電気照明器具」に含められているが,これらはそれぞれ固有の用途を有し,「機能及び効用」がそれぞれ相違しているとみられるので,「その他の電気照明器具」ではなく,「自動車用照明器具」が「同種の商品」となる。

イ 「同種の商品に係る通常の事業活動の施設又は態様に重要な変更を加えることなく供給することができる商品」とは,「同種の商品」を供給するために現に行われている事業活動の基本的形態を質的に変更することなく供給することができる商品を意味する。

施設とは,「同種の商品」を供給するため,有機的に結合,配置された物的設備の全体を指し,態様とは,「同種の商品」に係る原材料の仕入先,販売形態,販路等の事業活動の方式であり,「同種の商品に係る通常の事業活動の施設又は態様」は,この両者を総合勘案して判断される。

ウ 「一定の商品」とは,アの「同種の商品」にイの「当該同種の商品に係る通常の事業活動の施設又は態様に重要な変更を加えることなく供給することができる商品」を含めたものである。

両者の間には,商品自体としては必ずしも顕在的な競争関係があることを要しないが,これらの供給に係る事業活動の「施設又は態様」に着目した場合,競争関係が容易に顕在化する蓋然性があれば,両者を「一定の商品」として同一の範ちゅうに含ませることとしたものである。

例えば,一般的に,重要な点で相違のない「施設又は態様」で供給されており,その「機能及び効用」面で関連性がみられる商品間,又は同一の事業者において共通した「施設又は態様」により交替的に供給されているような商品間には,このような蓋然性があるといえる。

<例>

○ 「ビール」,「発泡酒」及び「ビール風酒類」の製造の基本的施設は共通しており,工場では「ビール」の製造設備に重要な変更を加えることなく「発泡酒」及び「ビール風酒類」が製造され,かつ,「ビール」の主要な製造業者の大部分は「発泡酒」及び「ビール風酒類」を製造していることから,これらの商品全体が「一定の商品」となる。

エ 「機能及び効用が著しく類似している他の商品」(以下「類似の商品」という。)とは,「一定の商品」には含まれないが,「一定の商品」と密接な代替関係があり,現実に両者間に直接の競争関係がみられるものをいう。

「類似の商品」は,必ずしも「一定の商品」のすべてと「機能及び効用」において著しく類似していることを要しないが,少なくとも「一定の商品」の中核である「同種の商品」に対しては,密接な代替関係が認められなければならない。したがって,「類似の商品」とみられるものは,極めて限定される。

(2) 役務の場合

「同種の役務」とは,「機能及び効用」が同種である役務をいい,通常,日本標準産業分類の細分類(4桁分類)を参考として画定される。

2 市場構造要件

(1) 国内総供給価額要件

ア 商品の場合

(ア) 「一定の商品」及び「類似の商品」の総出荷額の合計額から,輸出されたものの価額を減じ,輸入されたものの価額を加え,さらに,当該商品に直接課される租税の額に相当する額を控除して得られる価額(国内総供給価額という。)が1,000億円を超えることを要する。

(イ) 当該商品に直接課される租税とは,消費税,酒税,たばこ税,揮発油税,地方揮発油税,石油石炭税,石油ガス税,関税等をいう。

イ 役務の場合

(ア) 「同種の役務」の国内における供給額の合計額から,当該役務の提供を受ける者に当該役務に関して課される租税の額に相当する額を控除して得られる価額(国内総供給価額という。)が1,000億円を超えることを要する。

(イ) 供給額とは,役務の提供によって得られる対価の価額であり,運送業における運賃収入の額,不動産仲介業における仲介手数料の額等がこれに相当する。

(ウ) 当該役務の提供を受ける者に当該役務に関して課される租税とは,ゴルフ場利用税,入湯税等をいう。

(2) 事業分野占拠率要件

ア 1社の事業分野占拠率が50パーセントを超えるか又は2社の事業分野占拠率の合計が75パーセントを超えることを要する。

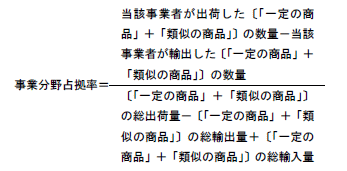

イ(ア) 事業分野占拠率は,製造業の場合には次の算式により求められる。(数量の場合の例)

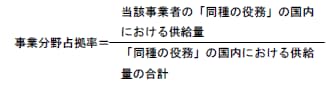

(イ) 「同種の役務」の場合の事業分野占拠率は次の算式により求められる。

ウ 事業分野占拠率は,原則として数量で算定され,数量で算定するのが適当でない場合に価額で算定される。

(ア) 当該商品につき,かなりの価格差がみられ,かつ,価額で供給実績等を算定するという慣行が安定していると認められる場合には,価額で算定することとなる。

(イ) 「一定の商品」及び「類似の商品」それぞれについては,数量で算定するのが適当とされているが,全体についての共通の数量基準が存在しない場合においても,合理的な換算方法があると認められるときは数量によることとし,その他の場合には価額で算定する。

(ウ) 「同種の役務」の場合にも,都市ガスの供給カロリー量,供給電力量等合理的指標が得られる場合には,数量で算定することとなるが,役務の性格から数量で算定できない場合が多く,そのような場合には価額で算定する。

(エ) 事業分野占拠率を価額で算定する場合には,国内総供給価額算定の場合と異なり,当該商品に直接課される租税又は当該役務の提供を受ける者に当該役務に関して課される租税の額に相当する額は控除しない。