令和2年9月2日

公正取引委員会

1 趣旨

令和元年6月に公布された私的独占の禁止及び公正取引の確保に関する法律の一部を改正する法律(令和元年法律第45号。以下「独占禁止法改正法」という。)は,公正取引委員会が行う事件調査に事業者が協力するインセンティブを高めることにより,効率的かつ効果的な事件の真相の解明並びに違反行為の排除及び抑止を図るために,課徴金減免制度を改正し,課徴金減免申請の順位に応じた減免率に加え(以下,課徴金減免申請の順位に応じた減免率を適用する制度を「課徴金減免制度」という。),課徴金減免申請をした事業者(調査開始日より前に最初に課徴金減免申請をした者を除く。以下「報告等事業者」という。)の協力が事件の真相の解明に資する程度に応じた減算率の適用を可能とするものである(以下,報告等事業者の協力が事件の真相の解明に資する程度に応じた減算率を適用する制度を「調査協力減算制度」という。また,課徴金減免制度と調査協力減算制度を併せて「新課徴金減免制度」という。)。

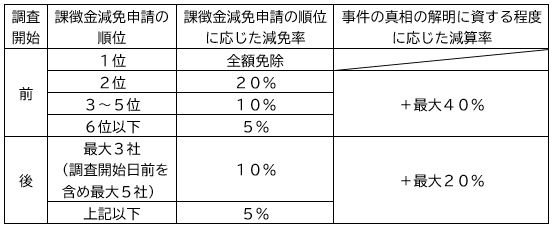

表1 新課徴金減免制度における減算率

(注) 表中の斜線は,調査開始日より前に最初に課徴金減免申請をした事業者は,調査協力減算制度の対象とはならないことを示している。

調査協力減算制度が新たに導入されたことを踏まえ,公正取引委員会は,調査協力減算制度の運用方針(以下「本運用方針」という。)を策定する。本運用方針は,事業者にとっての予見可能性及び法運用の透明性を高め,事件調査への事業者による協力を促すことを目的とする。 公正取引委員会は,事件調査への事業者による協力を促すため,調査期間を通じて,事業者との密接なコミュニケーションを行い,新課徴金減免制度を運用することとする。

2 課徴金減免制度と調査協力減算制度の関係

前記1のとおり,今般の独占禁止法改正法は,課徴金減免制度に調査協力減算制度を付加するものである。ただし,調査開始日より前に最初に課徴金減免申請をした事業者は,調査協力減算制度の対象とはならない。もっとも,公正取引委員会は,当該事業者に対し,違反行為に係る事実の報告又は資料の提出を追加して求めることができる(独占禁止法第7条の4第6項)。当該事業者が,当該求めに対し,事実の報告若しくは資料の提出をせず,又は虚偽の事実の報告若しくは資料の提出をした場合,当該事業者は,課徴金減免制度の適用を受けられなくなる(独占禁止法第7条の6第2号)。そのため,当該事業者においても,調査期間を通じて,公正取引委員会による事件調査に積極的に協力することが期待される。

調査協力減算制度においては,独占禁止法第7条の5第1項のとおり,課徴金減免申請で行った事実の報告及び資料の提出(以下「課徴金減免制度における報告等」という。)の内容も含めて,報告等事業者による協力が事件の真相の解明に資する程度を評価し,減算率を決定することとされている。

事業者は,違反行為に係る事実等を把握した場合には,課徴金減免制度における報告等を行った上で,事件の真相の解明に資する事実等を把握すべく更に協力する意思があるときには,後記3(2)アの協議の申出を行い,公正取引委員会と合意した上で,当該合意に基づく事実の報告又は資料の提出(以下「調査協力減算制度における報告等」という。また,課徴金減免制度における報告等と調査協力減算制度における報告等を併せて単に「報告等」という。)を行うことができる。

なお,今般の独占禁止法改正法の施行に合わせて,新課徴金減免制度をより機能させる等の観点から,事業者と弁護士との間で秘密に行われた通信の内容が記載されている物件であって一定の要件を満たすものについては,事件の終結を待つことなく還付される取扱いが導入される。また,後記4(1)のとおり,調査協力減算制度における事件の真相の解明に資する程度を評価するに当たり,前記還付に係る手続を規定する公正取引委員会の審査に関する規則(平成17年公正取引委員会規則第5号)の規定による申出及び求めを報告等事業者が行ったか否かは考慮要素とされない。そのため,事業者にとっては,弁護士との密接なコミュニケーションを行うことにより,新課徴金減免制度の活用を図ることが有益と考えられる。

3 手続

(1) 課徴金減免申請

事業者は,違反行為に係る事実等を把握した場合には,課徴金減免申請をすることができる。

今般の独占禁止法改正法により,課徴金減免制度の適用を受けられる事業者数の上限が撤廃された。

後記(2)アのとおり,調査協力減算制度を利用するために協議の申出ができるのは,独占禁止法第7条の4第5項の規定に基づく通知(以下「5項通知」という。)を受けた事業者に限られるため,事業者は,課徴金減免制度における報告等を十分に行わなかった場合には,調査協力減算制度を利用することができない。このため,事業者は,違反行為に係る事実等を把握したときには,引き続き,課徴金減免制度における報告等を十分に行う必要がある。

(2) 協議,合意

ア 協議

報告等事業者は,5項通知を受けた日から起算して10日(行政機関の休日を含まない。)を経過する日までに,文書により,協議の申出を行うことができる。

協議において,報告等事業者は,その予定する調査協力減算制度における報告等の内容について説明を行い,それを受けて,公正取引委員会は,減算率を提示することとなる(提示する減算率については,後記4参照)。

なお,報告等事業者は,協議において説明する協力の内容として,公正取引委員会からの追加報告等の求めに応じること(独占禁止法第7条の5第1項第1号ロ及びハ)を必ず盛り込まなければならない。

イ 合意

合意については,合意において減算率を特定して定めるなどする合意(以下「特定割合についての合意」という。)と,合意において減算率の上限と下限を定めるなどする合意(以下「上限及び下限についての合意」という。)がある。公正取引委員会は,報告等事業者といずれかの合意をすることになる。

特定割合についての合意は,公正取引委員会が,課徴金減免制度における報告等の内容を含め,合意時点までに報告等事業者が把握している事実等を評価し,減算率を定めるものである(独占禁止法第7条の5第1項)。

他方,上限及び下限についての合意は,公正取引委員会が,報告等事業者が合意後に新たに把握し,調査協力減算制度における報告等を行った事実等を評価して,合意において定めた上限及び下限の範囲内で減算率を決定するものである(独占禁止法第7条の5第2項)。すなわち,上限及び下限についての合意は,調査期間を通じて行われた協力の内容を,減算率に反映することができるものである。また,上限及び下限についての合意をすることを求めることができるのは,報告等事業者が新たな事実等を把握する蓋然性が高いと公正取引委員会が判断する場合とされている(独占禁止法第7条の5第2項)。この点,合意後において,報告等事業者が自主的に把握した事実等に限らず,公正取引委員会からの追加報告等の求め(独占禁止法第7条の5第1項第1号ロ及びハ)に応じて把握した事実等についても,事件の真相の解明に資することがある。したがって,この場合であっても,新たな事実等の把握として評価し,新たな事実等を把握する蓋然性が高いと判断し得る。

調査期間を通じた協力の内容が減算率に反映されることは,報告等事業者にとっても有益と考えられることから,公正取引委員会は,報告等事業者に対し,通常,上限及び下限についての合意の求めを行うこととなる。

合意をするか否かは,公正取引委員会及び報告等事業者それぞれの独立した判断によるものである。前記アのとおり,協議において,報告等事業者は,予定する調査協力減算制度における報告等の内容について説明することがあり,公正取引委員会は,当該説明を踏まえ,事件の真相の解明に資する程度を評価するために,当該説明内容を記録することもある。しかしながら,合意が成立しなかった場合に,当該記録が証拠として用いられることとなると,報告等事業者は,協議において説明を躊躇することになりかねない。そのため,合意が成立しなかった場合に,公正取引委員会が前記アの協議における報告等事業者の説明の内容を記載した文書等を証拠として用いることは,独占禁止法第7条の5第7項において禁じられている。

(3) 報告等事業者による履行

報告等事業者は,調査協力減算制度における報告等を,合意において定めた期限までに履行する。当該期限は,合意において行うこととされた行為によって異なることとなる。

なお,報告等事業者が当該期限までに履行しない場合には,独占禁止法第7条の6第7号に当たるものとして,同条の規定により,新課徴金減免制度の適用を受けられなくなる。

(4) 減算率の決定

報告等事業者が調査協力減算制度における報告等を行った場合には,前記(2)イのいずれの合意をしたかによって,減算率の決定過程が異なることとなる。

特定割合についての合意において,報告等事業者が調査協力減算制度における報告等を行った場合には,合意において定めた特定割合により課徴金額が減額される。特定割合は,前記(2)アのとおり協議において公正取引委員会が提示し,課徴金減免申請の内容及び予定する調査協力減算制度における報告等の内容による事件の真相の解明に資する程度に応じて,協議時点で,後記4の評価方法及び減算率に基づき判断されることとなる。

上限及び下限についての合意において,報告等事業者が調査協力減算制度における報告等を行った場合には,後記4の評価方法及び減算率に基づき,調査協力減算制度における報告等の内容による事件の真相の解明に資する程度に応じて,合意において定めた上限及び下限の範囲内で公正取引員会が決定した減算率により,課徴金額が減額される。

4 評価方法及び減算率

(1) 評価における考慮要素

事件の真相の解明に資する程度を評価するに当たっては,事件の真相の解明の状況を踏まえつつ,報告等事業者が行った報告等の内容が,①具体的かつ詳細であるか否か,②公正取引委員会規則で定める「事件の真相の解明に資する」事項について網羅的であるか否か,③当該報告等事業者が提出した資料により裏付けられるか否かの要素を考慮する。

前記各要素の考慮に当たっては,例えば,調査対象の事件の事実認定において必要となる公正取引委員会規則で定める「事件の真相の解明に資する」事項について,他の事業者等から収集した事実等から判断した報告等事業者の違反行為への関与の度合いに応じ,その把握し得る限りで報告等がされたか否かといった,事件の真相の解明の状況を踏まえることとなる。

(2) 事件の真相の解明に資する事項に係る事実に該当すると考えられる内容

公正取引委員会規則に定める「事件の真相の解明に資する」事項に係る事実に該当すると考えられる内容の具体例は,別紙のとおりである。

なお,審査官等が行う任意の供述聴取,審査官が行う審尋において公正取引委員会が把握した事実については,報告等事業者の従業員等が供述したものであっても,事件の真相の解明に資する事項に係る事実としては評価しない。しかし,当該供述した内容を,当該報告等事業者が報告等を行った場合には,事件の真相の解明に資する事項に係る事実として評価する。

(3) 減算率

公正取引委員会は,事件の真相の解明に資する程度について,前記(1)に掲げる三つの要素を考慮して,下表2のとおり減算率を決定することになる。

表2 事件の真相の解明に資する程度に応じた減算率

| 調査開始日前 | 調査開始日以後 | 事件の真相の解明に資する程度 |

| 40% | 20% | 高い(全ての要素を満たす) |

| 20% | 10% | 中程度である(二つの要素を満たす) |

| 10% | 5% | 低い(一つの要素を満たす) |

なお,上限及び下限についての合意をする場合,通常,報告等事業者の履行内容が合意時点では明らかでないと想定されるものの,評価時点において,いずれの報告等事業者についても,予定する調査協力減算制度における報告等の内容は,事件の真相の解明に資する程度が高いと評価できる可能性を有する。このため,公正取引委員会が提示する減算率の上限は,通常,調査開始日より前に課徴金減免申請をした事業者であれば40%,同日以後に課徴金減免申請をした事業者であれば20%となる。

以上

別紙

| 事件の真相の解明に資する事項 | 事件の真相の解明に資する事項に係る事実の内容の例 | |

| 違 反 行 為 に 係 る 事 項 |

違反行為の対象となった 商品又は役務 |

○カルテルの場合 ・商品又は役務の名称,種類,用途,特性 ・供給等が可能な地理的な範囲 ・需要者,供給者,流通経路 ・市場占有率 ・価格変動要因 ・規格その他関連規制 ○受注調整の場合 ・商品又は役務の名称,種類,用途,特性 ・発注者(発注者名,発注者の担当者名等) ・発注方法 ・需要者,供給者,流通経路 ・市場占有率 ・価格変動要因 ・規格その他関連規制 |

| 違反行為の態様 | ○カルテルの場合 ・合意内容(価格,生産数量,販売地域等) ・合意内容の決定方法(会合,電話,電子メール等) ・合意の実施方法(決定された価格での供給等を開始し た時期等) ・社内における検討状況(価格決定方法等) ○受注調整の場合 ・合意内容(受注調整の方法等) ・合意内容の決定方法(会合,電話,電子メール等) ・合意の実施方法(個別物件における受注予定者の決定 方法,受注予定者以外の者の協力方法,受注価格の伝達 方法等) ・社内における検討状況(受注を目指す物件の決定方法 等) |

|

| 違反行為の参加者 | ○違反行為者 ・事業者名,所在地 ・株主・グループ会社の構成 ・会社の沿革 ・違反行為に係る事業を担当する部署(指揮命令系統, 分掌) ・加入している業界団体 ・入札参加資格・等級等 ○違反行為に関与した担当者 ・所属事業者名,役職,氏名,経歴等 ・社内における権限,地位等 ・違反行為に関与した期間 ・共同して違反行為を行った他社の担当者との関係 |

|

| 違反行為の時期 | ○違反行為の開始時期 ・合意をした時期 ・合意をした経緯,契機 ○違反行為の終了時期 ・違反行為を取りやめた時期 ・違反行為を取りやめた経緯,契機 |

|

| 違反行為の実施状況 | ○カルテルの場合 ・取引先への価格交渉等(時期,方法等) ・違反行為の前後を含む商品又は役務の価格動向等 ・価格交渉等の状況等の違反行為者間の情報交換(時 期,場所,方法等) ・合意内容を実施しない者への対応 ・価格改定等に係る取引先への通知,業界紙への連絡状 況等 ○受注調整の場合 ・商品又は役務の受注状況(受注者,受注価格等) ・合意内容を実施しない者への対応 |

|

| その他違反行為に係る事 項 |

○アウトサイダー ・事業者名,所在地 ・違反行為に関係する行為の有無・内容 ・当該事業者への対策,情報共有等 ○違反行為に関与した業界団体 ・団体名,所在地 ・団体の概要(設立目的,所属会員等) ・違反行為への関与内容 ・違反行為に関与した期間 ○違反行為に関与した発注者の担当者 ・発注者名,役職,氏名等 ・当該組織における権限,地位等 ・違反行為への関与内容 ・違反行為に関与した期間 ・違反行為を行った事業者との関係 |

|

| 課 徴 金 に 係 る 事 項 |

課徴金額の算定の基礎と なる額 |

・違反行為の対象となった商品又は役務(違反行為の拘 束を受けていないものを除く。)の売上額等 ・違反行為の対象となった商品又は役務の供給等に関 して,完全子会社等に与えていた指示や情報の内容 ・商品又は役務に密接に関連する業務の対価の額に相 当する額 ・商品又は役務を供給しないこと等に関して得た財産 上の利益に相当する額 |

| 課徴金額の算定率 | ○中小企業算定率 ・違反行為者及びその子会社等の業種 ・違反行為者及びその子会社等の資本金の額又は出資 の総額 ・違反行為者及びその子会社等の常時使用する従業員 の数 ○加重 ・違反行為者及びその完全子会社の違反歴 ・違反行為者が他の事業者に違反行為をすること等を 要請等した具体的な内容 ・違反行為者が他の事業者に違反行為の実行としての 事業活動について指定した具体的な内容 ・違反行為者が他の事業者に公正取引委員会の調査の 際に資料等を隠蔽すること等を要請等した具体的な内 容 ・違反行為者が他の事業者に公正取引委員会に減免申 請しないこと等を要請等した具体的な内容 |

|