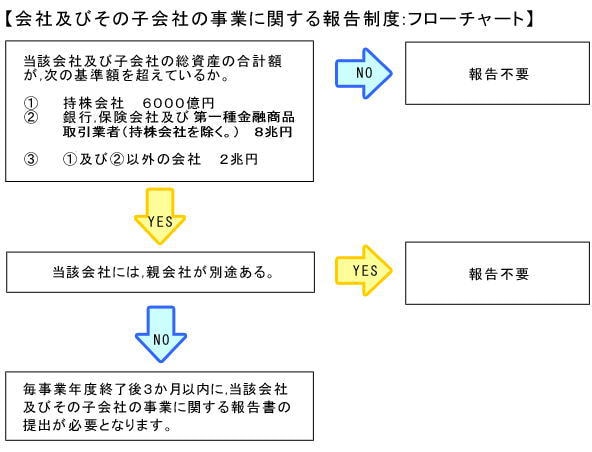

1 届出義務のある会社

会社及びその子会社(※1)の総資産の合計額(※2)が,それぞれ当該会社の種類ごとに次の基準額を超えている場合。

(i)持株会社(※3) 6000億円

(ii)銀行,保険会社及び第一種金融商品取引業者(持株会社を除く。)8兆円

(iii) (i)及び(ii)以外の会社 2兆円

(※1)法第9条における子会社は次の2つの場合があります。

(1)会社がその総株主(総社員を含む。以下同じ。)の議決権の過半数を有する他の国内の会社

(2)会社及び当該会社の(1)に該当する子会社又は会社の(1)に該当する子会社が保有する議決権の合計が,議決権の過半数を超える他の国内の会社(みなし子会社)

(※2)国内の会社に係るものを公正取引委員会規則で定める方法により計算した額です。

(※3)ここでいう持株会社とは,子会社の株式の取得価額(最終の貸借対照表において別に付した価額があるときは,その価額。)の合計額の当該会社の総資産の額に対する割合が100分の50を超える会社のことをいいます。

2 報告期限

上記1に該当する場合には,毎事業年度終了後3か月以内に,当該会社及びその子会社の事業に関する報告書を提出する必要があります。

3 報告に必要な書類

(1) 事業に関する報告書

事業に関する報告書の様式

- 事業報告義務のある会社が「国内の会社」の場合:

- 事業報告義務のある会社が「外国会社」の場合:

(2) 添付書類(昭和28年公正取引委員会規則第1号第1条の4第2項に掲げる書類)

報告書を提出する会社の最近一事業年度の事業報告,貸借対照表及び損益計算書

<事例> 事業に関する報告書の提出義務のある会社の例(事業会社)

![]() 独占禁止法第9条第4項の規定に基づく報告書提出会社一覧(令和3年度~)

独占禁止法第9条第4項の規定に基づく報告書提出会社一覧(令和3年度~)![]() (177 KB)

(177 KB)

Q&A

Q1

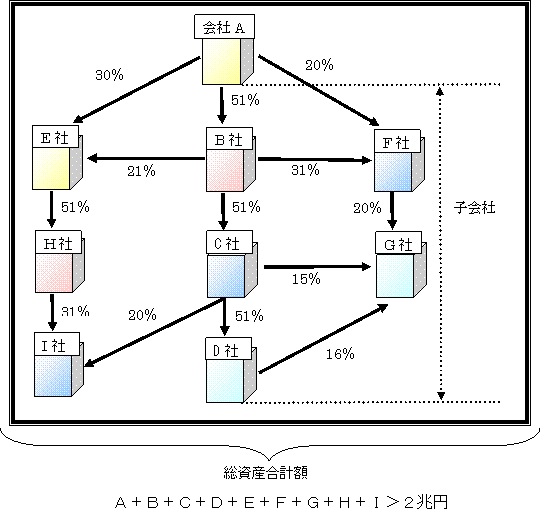

法第9条でいう子会社とはいわゆる間接保有の子会社も含まれますか。

A1

含まれます。例えば上記事例にように,(1)子会社の子会社(孫会社),(2)会社の所有する株式と子会社の所有する株式を合計すると50%を超える会社,(3)子会社の所有する株式と他の子会社の所有する株式を合計すると50%を超える会社は子会社とみなされます(法第9条第4項)。

Q2

当社(Z社)は,いわゆる中間持株会社ですが,子会社を含めた総資産の合計額は6000億円を超えます。当社は事業に関する報告書を提出する必要があるのでしょうか。

A2

Z社への出資関係により異なります。すなわち,Z社が他の会社の子会社である場合には事業に関する報告書の提出は不要です。一方,例えば,Z社が,資本関係のない複数の会社による共同出資会社で,いずれの会社の子会社にも該当しないような場合には,事業に関する報告書の提出が必要です。

Q3

市場占拠率(シェア)の推定に用いることができる「政府が作成した統計」とは具体的に何を想定しているのでしょうか。

A3

例として,平成24年から総務省と経済産業省が実施している「経済センサス-活動調査」があります。「経済センサス-活動調査」の結果は公表されており,誰でも閲覧可能となっております。

Q4

市場占拠率(シェア)の推定に用いることができる政府統計は,報告の対象となる事業年度と同年に公表されたものでなければならないのでしょうか。

A4

市場占拠率(シェア)の推定に当たっては,政府が作成した統計の最近に公表された情報を用いることができることとしているとおり,必ずしも報告の対象となる事業年度と同年に該当する事業年度の政府統計のデータを用いていただく必要はありません。

Q5

令和3年施行の改正会社法により創設された株式交付は昭和28年公正取引委員会規則第1号第1条の2の「その他当該会社の資産に重要な変更があつた場合」に該当しますか。

A5

該当します。