運送業務を営む事業者を組合員とする協同組合が、共同事業として行うチケット事業において組合員に対してチケット換金手数料を徴収するに当たり、免税組合員に対しては、従来のチケット換金手数料に加え消費税相当額として仕入税額控除に係る経過措置を考慮しない10%分の金額を徴収することは、独占禁止法上問題となるおそれがあると回答した事例

1 相談者

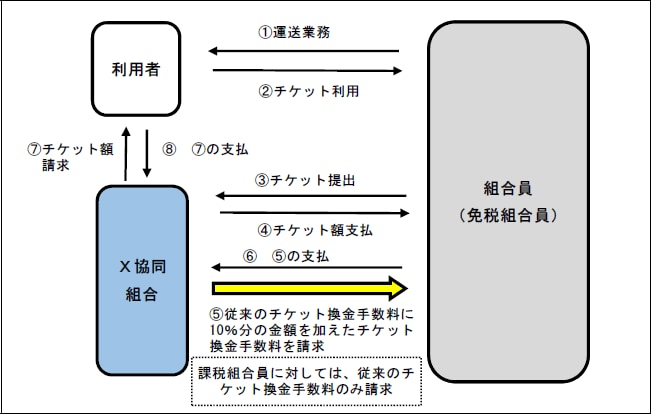

X協同組合(運送業務を営む事業者を組合員とする協同組合)

2 相談の要旨

⑴ア X協同組合は、運送業務を営む事業者を組合員とする協同組合であり、独占禁止法第22条各号の要件を備えている。

イ X協同組合は、共同経済事業として、共通乗車券(以下「チケット」という。)の発行等とこれに伴う組合員への利益配分(チケット事業)を行っている。

ウ 組合員の運送業務の利用者(以下「利用者」という。)が支払にチケットを用いた場合、X協同組合は、当該利用者との間でチケット利用分の代金の精算をまとめて行い、組合員に対して配分するとともに、組合員からチケット換金手数料として運送代金に一定の率を掛けて得られた額を徴収している。

⑵ア 令和5年10月1日から、基準期間における課税売上高が1000万円を超えること等により消費税法上の納税義務を負う事業者(以下「課税事業者」という。)が仕入れの際に発生した消費税額を売上げに係る消費税額から差し引くこと(以下「仕入税額控除」という。)ができる仕組みとして、複数税率に対応した適格請求書等保存方式(以下「インボイス制度」という。)が導入される。インボイス制度における適格請求書(以下「インボイス」という。)とは、売手が買手に対して正確な適用税率や消費税額等を伝えるために、登録番号、適用税率、税率ごとに区分した消費税額等の一定の事項を記載した文書(電磁的記録を含む。)である。

イ インボイス制度の導入以降、①課税事業者及び②基準期間における課税売上高が1000万円以下であることから消費税法上の納税義務を負わない事業者(以下「免税事業者」という。)であっても消費税の申告を行おうとする者は、税務署長への所要の登録を行うことで、インボイスを発行することができる。

ウ 他方、税務署長への所要の登録を行わない免税事業者は、インボイスを発行することができない。

エ インボイス制度が導入された後は、課税事業者は、原則として、インボイスがなければ仕入税額控除ができなくなる。

オ 仕入税額控除については、取引への影響に配慮して経過措置が設けられており、免税事業者からの仕入れについても制度導入後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除することが可能とされている。

⑶ア インボイス制度導入後、利用者が、X協同組合と契約してチケットの発行を受け、当該チケットで組合員の運送代金を支払った場合、X協同組合が課税事業者であるためインボイスの発行を受けることができ、利用者は仕入税額控除をすることができる。

イ インボイス制度導入後、組合員には、所要の登録をしてインボイスを発行することができるようになった事業者(所要の登録をして免税事業者から課税事業者となる者を含む。)及び所要の登録を行わずインボイスを発行することができない免税事業者が存在することが想定される(以下、インボイスを発行することができる組合員を「課税組合員」といい、インボイスを発行することができない組合員を「免税組合員」という。)。

ウ(ア) インボイス制度導入後、利用者が課税組合員の運送業務を利用した場合には、課税組合員がX協同組合に対してインボイスを発行することで、X協同組合は仕入税額控除をすることができ、X協同組合が課税組合員に支払った運送代金に係る消費税額を課税組合員が納税することとなる。

(イ) インボイス制度導入後、利用者が免税組合員の運送業務を利用した場合には、免税組合員はX協同組合に対してインボイスを発行することができず、X協同組合は仕入税額控除をすることができないため、前記(ア)で課税組合員が納税する分の消費税相当額をX協同組合が納税する必要が生じる。そのため、課税組合員の運送業務が利用された場合よりも、X協同組合の消費税の納税額が増加することとなる。

⑷そこで、X協同組合は、チケット換金手数料を徴収するに当たり、課税組合員に対しては、従来のチケット換金手数料とする一方で、免税組合員に対しては、従来のチケット換金手数料に加え消費税相当額として仕入税額控除に係る経過措置を考慮しない10%分の金額を徴収すること(以下「本件取組」という。)を検討している。

X協同組合の本件取組は、独占禁止法上問題となるか。

○本件取組の概要図

3 独占禁止法上の考え方

⑴事業者団体が、事業者としての性格を併せ持つときに、自ら主体となって事業を行うに際して不公正な取引方法を用いれば、独占禁止法第19条の規定に違反する(事業者団体ガイドライン第2-6(不公正な取引方法))。

⑵独占禁止法第2条第9項第2号若しくは一般指定第3項又は一般指定第5項関係

ア 事業者が、不当に、地域又は相手方により差別的な対価をもって、商品若しくは役務を供給し、又はこれらの供給を受けることは、不公正な取引方法(独占禁止法第2条第9項第2号又は一般指定第3項(差別対価))に該当する。

また、事業者団体若しくは共同行為からある事業者を不当に排斥し、又は事業者団体の内部若しくは共同行為においてある事業者を不当に差別的に取り扱い、その事業者の事業活動を困難にさせることは、不公正な取引方法(一般指定第5項(事業者団体における差別取扱い等))に該当する。

イ 利用者が免税組合員の運送業務を利用した場合、X協同組合は一定の範囲を超えて仕入税額控除ができないことから、利用者が課税組合員の運送業務を利用した場合と比較して、X協同組合の消費税の納税額が増加することになる。

経済活動において、取引条件の相違を反映して取引価格に差が設けられることは、広く一般にみられることであり、インボイス制度の仕組みにおける課税事業者か免税事業者の違いによって仕入税額控除が可能となる範囲が異なることに伴うコスト差をチケット換金手数料に反映することは、その結果、免税組合員へのチケット換金手数料の請求額が課税組合員への請求額より高くなるとしても、正当なコスト差に基づくものであるといえるため、免税組合員を不当に差別的に取り扱うものとまでは直ちに認められない。

しかしながら、本件取組は、X協同組合が前記の経過措置があるにもかかわらず、免税組合員に対しては、課税組合員のチケット換金手数料に加え消費税相当額として仕入税額控除に係る経過措置を考慮しない10%分の金額を徴収するものであり、正当なコスト差に基づくものとはいえず、免税組合員が正当なコスト差を超えた過大な負担を負うことにより課税組合員に比して競争上不利になると考えられる。

したがって、本件取組は、免税組合員を不当に差別的に取り扱うものであり、独占禁止法上問題となるおそれがある。

⑶独占禁止法第2条第9項第5号関係

ア 自己の取引上の地位が相手方に優越していることを利用して、正常な商慣習に照らして不当に、取引の相手方に不利益となるように取引の条件を設定することは、不公正な取引方法(独占禁止法第2条第9項第5号(優越的地位の濫用))に該当する。

イ X協同組合が、免税組合員に対して、インボイス制度導入に伴い一定の範囲を超えて仕入税額控除ができないことを理由に従来のチケット換金手数料の引上げを要請し、免税組合員の仕入れや諸経費の支払に係る消費税の負担を考慮した上で、双方納得の上でチケット換金手数料の水準を設定するのであれば、チケット換金手数料の決定方法として不当とはいえない。

しかしながら、本件取組は、X協同組合が前記の経過措置があるにもかかわらず、免税組合員に対しては、一方的に、従来のチケット換金手数料に加え消費税相当額として仕入税額控除に係る経過措置を考慮しない10%分の金額を徴収するものであり、独占禁止法上問題となるおそれがある。

4 回答

本件取組は、独占禁止法上問題となるおそれがある。