令和5年6月1日

公正取引委員会

公正取引委員会は、荷主による物流事業者に対する優越的地位の濫用を効果的に規制する観点から、独占禁止法に基づき「特定荷主が物品の運送又は保管を委託する場合の特定の不公正な取引方法」(平成16年公正取引委員会告示第1号)を指定し、その遵守状況及び荷主と物流事業者との取引状況を把握するため、荷主と物流事業者との取引の公正化に向けた調査を継続的に行っている。

また、審査局内に設置した「優越的地位濫用事件タスクフォース」(以下「優越タスク」という。)においては、上記の調査で物流事業者から寄せられた荷主の行為に関する情報を含め、優越的地位の濫用行為に係る全国から寄せられる情報及び自ら収集した情報に基づいて、一元的に当該行為の類型に特化した調査を行うことで事例の蓄積や処理方法の向上を図り、これらを積極的に活用することにより、優越的地位の濫用事案を効率的に処理できるようにしている。

令和4年度における荷主と物流事業者との取引に関する調査結果及び優越的地位の濫用事案の処理状況は以下のとおりである。

第1 荷主と物流事業者との取引に関する調査結果

1 調査方法

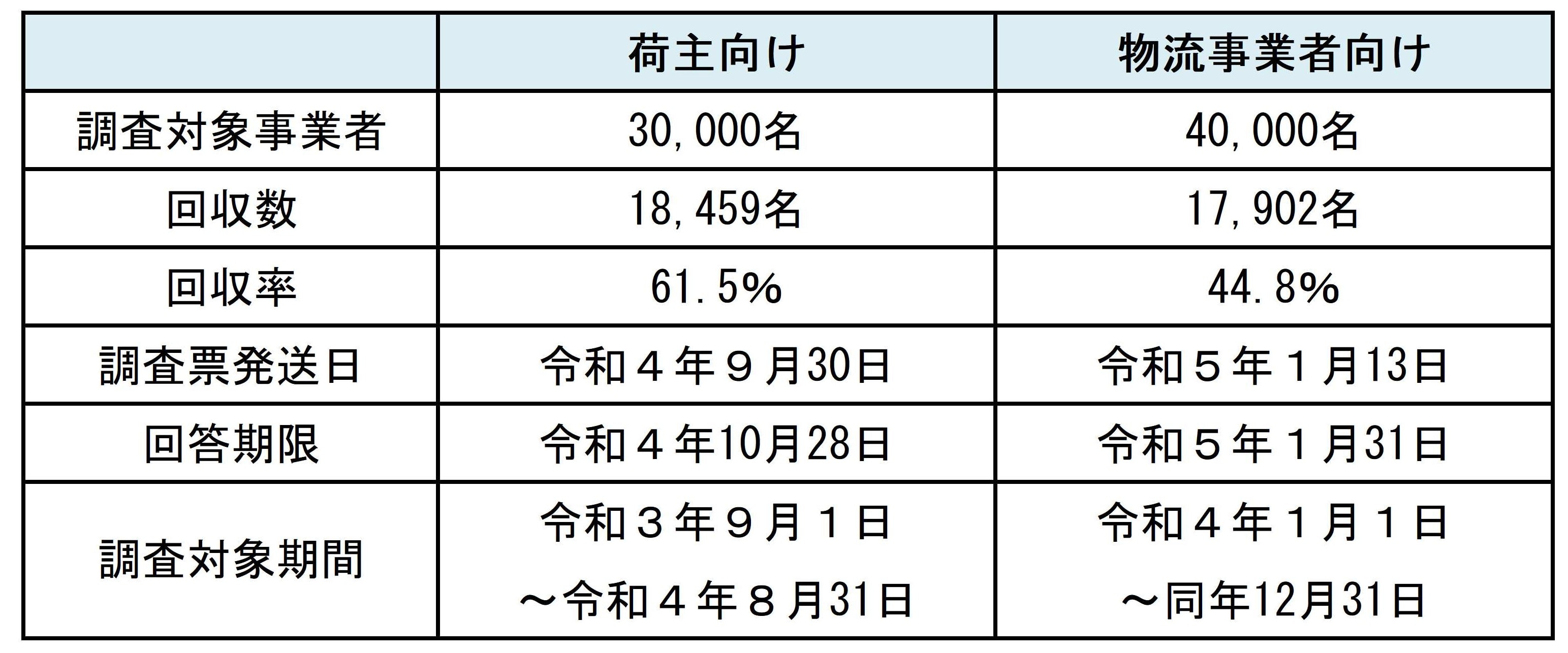

令和4年度においては、次表のとおり、荷主と物流事業者との間の物品の運送又は保管に係る継続的な取引を対象として、荷主及び物流事業者向けに書面調査を実施した。また、書面調査等の結果を踏まえ、現下の労務費、原材料価格、エネルギーコスト等のコスト上昇分の協議を経ない取引価格の据置き等が疑われる事案について、荷主101名に対する立入調査を実施した。

【書面調査の概要】

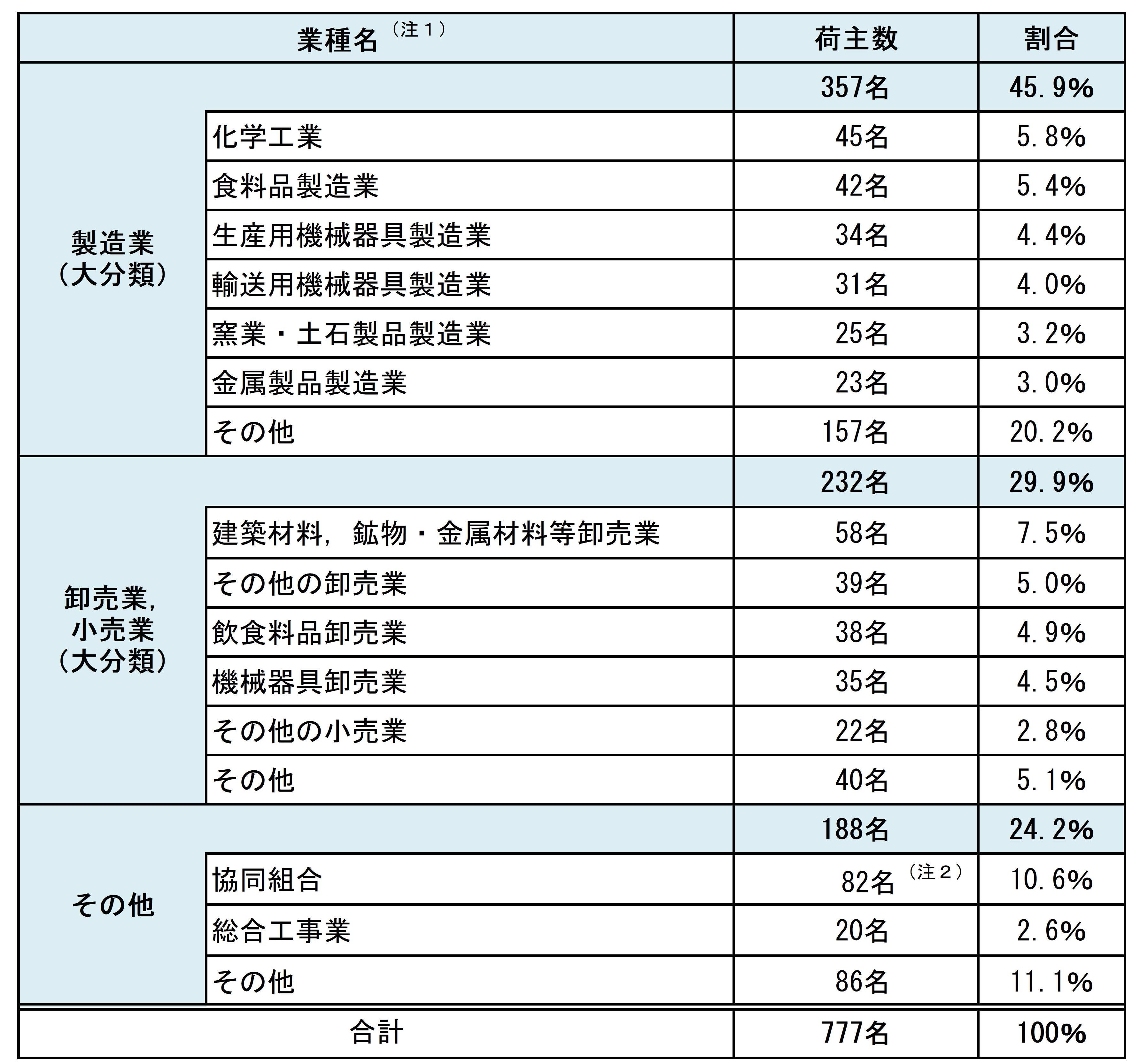

(注1)業種名は、日本標準産業分類(平成25年10月改訂 総務省)による。割合は、小数点以下第2位を四捨五入して

いるため、大分類ベースの割合とその内訳の和は一致せず、また、合計の割合は100%とならない。

(注2)農産物、水産物及び林産物の販売事業等を営む協同組合が大半を占めている。

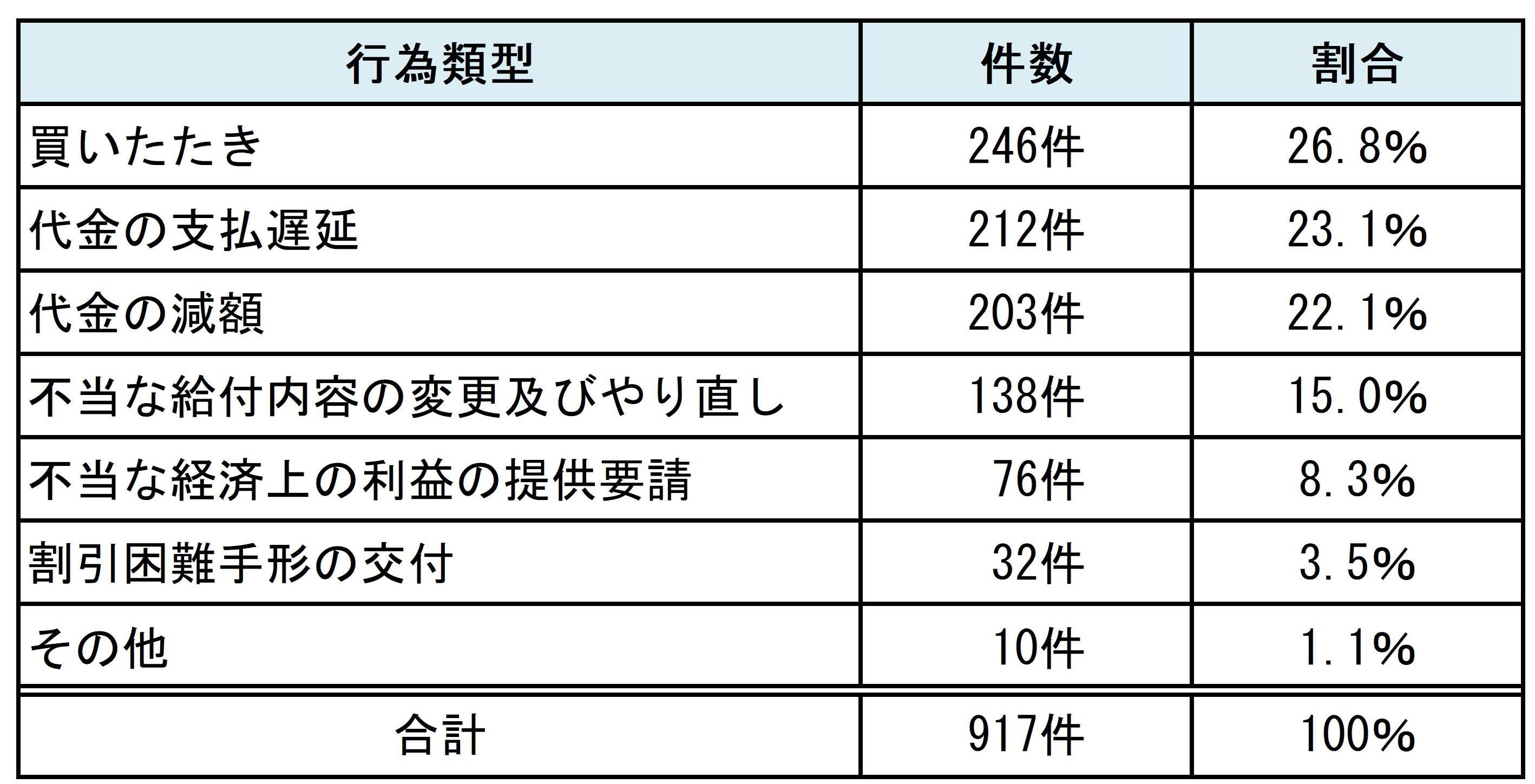

(2)注意喚起文書を送付した荷主の行為類型別内訳

(注)複数の行為類型で注意喚起文書の送付を受けた荷主が存在するため、合計の件数は前記(1)の荷主数777名とは

一致しない。割合は、小数点以下第2位を四捨五入しているため、合計の割合は100%とならない。

3 問題につながるおそれのある主な事例

荷主と物流事業者との取引に関する調査において見受けられた主な事例は、以下のとおり(括弧内は荷主の業種)。

第2 荷主と物流事業者との取引に関する優越的地位の濫用事案の処理状況

2 注意の内容

第3 今後の取組

公正取引委員会は、今回の調査結果について、関係省庁及び関係団体を通じて周知徹底を図り、違反行為の未然防止に向けた取組を進めていく。また、物流取引の状況を把握するため、今後も引き続き、荷主と物流事業者との取引に関する調査を実施していく。

さらに、優越的地位の濫用に当たり得る具体的な事案に接した場合には、引き続き、積極的かつ厳正に対処していく。

参考

公正取引委員会は、令和4年5月25日に公表した「荷主と物流事業者との取引に関する調査結果について」において、問題につながるおそれのある事例として、荷主が通関手続において発生する関税及び消費税を荷主において直接支払わず、物流事業者に対し、立替払をさせた事例を掲載した。

また、同様の事例を把握するため、令和4年度の書面調査において、新たに回答項目を設けるなどの対応を行った。その結果、次のような改善事例も認められた。

公正取引委員会は、引き続き、荷主が物流事業者に対し、通関手続において発生する関税及び消費税の立替えを要請する行為(不当な経済上の利益提供要請)について注視していく。

改善が認められた事例1

荷主は、通関手続において発生する関税及び消費税を直接支払わず、物流事業者に対し、立替払をさせていたが、上記公表資料を把握して問題を認識し、物流事業者の関税及び消費税の立替払を廃止するための方法を検討した。そして、荷主は、令和5年春までに、自主的に次のような方策を採り、物流事業者による関税及び消費税の立替払を廃止した。

| ・包括納期限延長制度(注)の利用を開始 ・税関に対して提供する担保には金融機関が提供する保証サービスを利用 |

これにより、荷主は輸入申告の都度、関税及び消費税の納付を行うことなく、一定期間後に必要額をまとめて自ら税関に納付できるようになったため、物流事業者による立替払を不要とすることができた。

(注)外国から我が国に到着した貨物を国内に引き取るためには、輸入申告をして、関税、内国消費税及び地方消費税がかかる場合

には、これらの関税等を納付しなければならないところ、輸入者が税関に担保を提供することにより、1か月分の輸入申告の関税

等について、3か月の期間内における納期限の延長が認められる制度。

改善が認められた事例2

荷主は、通関手続において発生する関税及び消費税を直接支払わず、物流事業者に対し、立替払をさせていたが、上記公表資料を把握した物流事業者から立替払の見直しの申入れを受け、物流事業者による関税及び消費税の立替払を廃止するための方法を検討した。そして、荷主は、令和4年秋までに、次のような方策を採り、物流事業者による関税及び消費税の立替払を廃止した。

| ・リアルタイム口座振替方式(注)の利用を開始 |

これにより、荷主は、輸入申告の都度、関税及び消費税等を自身の金融機関口座から直接税関に納付できるようになったため、物流事業者による立替払を不要とすることができた。

(注)利用者の一般口座から直接、口座振替によって関税等の税金の納付を行うことができる納付方法。利用するためには、事前に、

利用者、輸出入・港湾関連情報処理センター株式会社(NACCSセンター)及び金融機関の三者間において、口座振替契約を行

う必要がある。

関連ファイル

(印刷用)(令和5年6月1日)令和4年度における荷主と物流事業者との取引に関する調査結果及び優越的地位の濫用事案の処理状況について![]() (136 KB)

(136 KB)

問い合わせ先

公正取引委員会事務総局

経済取引局取引部企業取引課優越的地位濫用未然防止対策調査室

電話 03-3581-1882(直通)(第2を除く。)

審査局管理企画課

電話 03-3581-3381(直通)(第2)

ホームページ https://www.jftc.go.jp/