平成23年6月15日

公正取引委員会

第1 調査の趣旨(1ページ)

- 公正取引委員会は,金融機関と借り手企業との取引について過去2回実態調査(注)を行い,その結果を公表するとともに,同取引について引き続き監視し,優越的地位の濫用に該当するような事案に接した場合には,独占禁止法に基づき厳正に対処していく旨明らかにしている。

- 18年調査から4年以上経過し,その間,リーマンショックや円高の進行といった経済情勢が変化する中で,金融機関と借り手企業との取引がどのような実態にあるかを検証するため,フォローアップ調査を実施した。

(注) 平成13年7月「金融機関と企業との取引慣行に関する調査報告書」(13年調査),平成18年6月「金融機関と企業との取引慣行に関する調査報告書」(18年調査)を公表。

第2 今回の調査結果等について

1 調査結果

- 金融機関から各種要請を受けたことがあるという借り手企業の回答の割合及び各種要請に対し自らの意思に反して応じたという借り手企業の回答の割合は,いずれも,18年調査に比べて相当程度減少した。これは,金融機関における独占禁止法関係のコンプライアンスの取組の進捗によるものと思われる。(11ページ以降)

- 一方,金融機関からの各種要請を「断りにくく感じる」という借り手企業の回答の割合は27.2%であり,また,各種要請に対して意思に反して応じたと回答した借り手企業のうち,要請に応じた理由として「次回の融資が困難になると思った」ことを挙げる回答の割合は52.1%であり,いずれも,18年調査に比べて大きな減少はみられなかった。(37ページ)

- 金融機関と借り手企業との間の取引において,融資取引先が「変わっていない」と回答した借り手企業の割合は71.8%であり,さらに,「変更を検討したことがない」又は「他の金融機関と取引を開始しようとしても拒絶されるおそれがあるため変更できなかった」と回答した借り手企業も一定割合みられた。このため,借り手企業による取引先の変更が容易な状況にあるとはいえず,依然として独占禁止法上の問題が生じないよう注意を要する状況であるといえる。(7ページ)

2 金融機関が留意すべき事項(45ページ)

○ 今回の調査において,独占禁止法上直ちに問題となる要請が行われた事例は見受けられなかったものの,借り手企業は,金融機関の意向をおもんぱかって要請に応じることが少なくない。このため,金融機関は,借り手企業が要請を断りづらい立場にあることを十分考慮し,各種要請を行うに当たっては,今後の融資等に関し不利な取扱いをされると受け取られないような形で慎重に行う必要がある。特に,借り手企業にその要請に応じる意思がないと認められるにもかかわらず重ねて要請を行うなどの行為は,不公正な取引方法に当たるおそれがあるため,そのような行為をしないよう注意する必要がある。

第3 調査報告書の概要

1 調査方法等

(1) アンケート調査

金融機関:発送数634社,回答数608社(回収率95.9%)

借り手企業:発送数2,000社,回答数1,283社(回収率64.2%)

(2) ヒアリング調査

借り手企業9社,金融機関2機関,事業者団体(借り手企業,金融機関)5団体

(3) 調査期間

平成22年12月から平成23年2月まで

2 アンケート結果

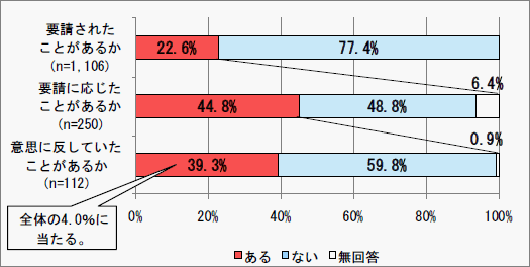

(1) 金融機関から要請されたことがあるとする借り手企業の割合(43ページ)

○ 金融機関から要請されたことがあるとする借り手企業の割合は,相当程度減少した。

| 内容 | 13年調査 | 18年調査 | 23年調査 |

|---|---|---|---|

| 預金を創設・増額することの要請 | 20.2 | 9.6 | 11.3 |

| 預金以外の金融商品・サービスを購入することの要請 | 23.1 | 14.7 | 12.5 |

| 自己又は自己の関連会社等の株式を購入することの要請 | 9.9 | ‐ | 1.2 |

| 関連会社等の商品・サービスを購入することの要請 | 12.4 | 8.0 | 2.6 |

| 関連会社等と取引することの要請 | 4.3 | 1.9 | 0.6 |

| 他の金融機関から借入れをしないことの要請 | 4.5 | 4.1 | 1.4 |

| 関連会社等の競争者と取引をしないことの要請 | 0.4 | 0.3 | 0.3 |

| 借り手企業からの借入れの申出がないときの借入れの要請 | 33.3 | 40.5 | 22.6 |

| 一定率以上の借入シェアを維持して借り入れることの要請 | 27.4 | 14.0 | 6.0 |

| 返済を遅らせることの要請 | ‐ | 15.1 | 5.5 |

| 契約に定めた金利を引き上げることの要請 | 7.7 | 13.2 | 4.3 |

| 契約で定めた返済期限を前倒しすることの要請 | 5.3 | 4.3 | 0.5 |

| 債権保全の程度を超えた明らかに過剰な追加担保を差し入れることの要請 | 4.7 | 4.4 | 1.9 |

| 経営の自由度を著しく阻害されることの要請 | 1.7 | 1.9 | 0.9 |

| 金融機関からの融資以外の手段による資金調達をしないことの要請 | ‐ | ‐ | 1.6 |

| 単純平均 | 11.9 | 10.2 | 4.9 |

(単位:%)

有効回答数は要請の内容ごとに異なる(23年調査では1,086~1,110)。

(2) 金融機関から要請された借り手企業のうち,自らの意思に反してその要請に応じたとする借り手企業の割合(43ページ)

○ 金融機関からの各種要請について,要請されたことがあるとする借り手企業のうち,自らの意思に反して応じたとする借り手企業の割合は,総じてやや減少しているものの,いまだ低いとはいえない水準にある。

| 内容 | 13年調査 | 18年調査 | 23年調査 |

|---|---|---|---|

| 預金を創設・増額することの要請 | 55.4 | 57.3 | 30.1 |

| 預金以外の金融商品・サービスを購入することの要請 | 36.4 | 37.4 | 21.6 |

| 自己又は自己の関連会社等の株式を購入することの要請 | 37.4 | ‐ | 38.5 |

| 関連会社等の商品・サービスを購入することの要請 | 43.5 | 41.3 | 17.2 |

| 関連会社等と取引することの要請 | 27.9 | 26.3 | 14.3 |

| 他の金融機関から借入れをしないことの要請 | 28.9 | 26.8 | 33.3 |

| 関連会社等の競争者と取引をしないことの要請 | 6.7 | 0.0 | 66.7(注) |

| 借り手企業からの借入れの申出がないときの借入れの要請 | 36.9 | 31.9 | 17.6 |

| 一定率以上の借入シェアを維持して借り入れることの要請 | 28.5 | 21.4 | 16.7 |

| 返済を遅らせることの要請 | ‐ | 53.0 | 42.6 |

| 契約に定めた金利を引き上げることの要請 | 72.7 | 78.0 | 64.6 |

| 契約で定めた返済期限を前倒しすることの要請 | 52.8 | 69.8 | 33.3 |

| 債権保全の程度を超えた明らかに過剰な追加担保を差し入れることの要請 | 61.7 | 77.3 | 57.1 |

| 単純平均 | 40.7 | 43.4 | 34.9 |

(単位:%)

有効回答数は要請の内容ごとに異なる(23年調査では3~250)。

(注) 「関連会社等の競争者と取引をしないことの要請」の有効回答数は3社のみであり,うち2社が該当する。

意思に反して応じた理由としては,「次回の融資が困難になると思ったため」との回答が52.1%と最も多かったが,一方で「お付き合い」,「許容範囲であったため」,「良好な関係の維持のため」などの回答もみられた。また,要請を受け入れるよう強制されたような事実をうかがわせる回答は,特段見受けられなかった。

(3) 金融機関から要請され,かつ,自らの意思に反してその要請に応じたとする借り手企業の割合(44ページ)

○ 本調査に回答のあった借り手企業全体のうち,金融機関から要請を受け,自らの意思に反して応じたとする借り手企業の割合は,前記(1)のとおり要請自体が減少したこともあり,相当程度減少した。

| 内容 | 13年調査 | 18年調査 | 23年調査 |

|---|---|---|---|

| 預金を創設・増額することの要請 | 11.2 | 5.5 | 3.4 |

| 預金以外の金融商品・サービスを購入することの要請 | 8.4 | 5.5 | 2.7 |

| 自己又は自己の関連会社等の株式を購入することの要請 | 3.7 | ‐ | 0.5 |

| 関連会社等の商品・サービスを購入することの要請 | 5.4 | 3.3 | 0.5 |

| 関連会社等と取引することの要請 | 1.2 | 0.5 | 0.1 |

| 他の金融機関から借入れをしないことの要請 | 1.3 | 1.1 | 0.5 |

| 関連会社等の競争者と取引をしないことの要請 | 0.1 | 0.0 | 0.2 |

| 借り手企業からの借入れの申出がないときの借入れの要請 | 12.3 | 12.9 | 4.0 |

| 一定率以上の借入シェアを維持して借り入れることの要請 | 7.8 | 3.0 | 1.0 |

| 返済を遅らせることの要請 | ‐ | 8.0 | 2.4 |

| 契約に定めた金利を引き上げることの要請 | 5.6 | 10.3 | 2.8 |

| 契約で定めた返済期限を前倒しすることの要請 | 2.8 | 3.0 | 0.2 |

| 債権保全の程度を超えた明らかに過剰な追加担保を差し入れることの要請 | 2.9 | 3.4 | 1.1 |

| 単純平均 | 5.2 | 4.7 | 1.5 |

(単位:%)

有効回答数は要請の内容ごとに異なる(23年調査では1,086~1,110)。

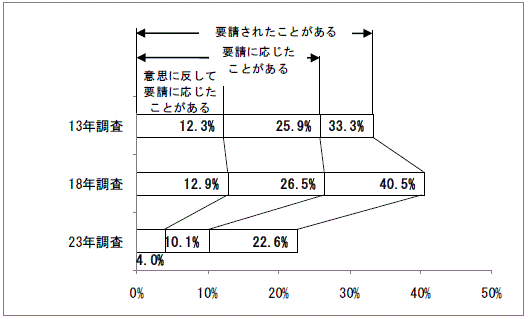

(注) 図表2は,要請に関する各設問において「要請されたことがある」という回答を分母とし,自らの「意思に反して応じた」という回答を分子として割合を算出したものである。

一方,図表3は,本調査に対する回答者全体を分母とし,自らの「意思に反して応じた」という回答を分子として割合を算出したものである。これは,要請されたかどうかにかかわらず,回答者全体のうち,どのくらいの借り手企業が「意思に反して応じた」のかという割合を示しているものである。

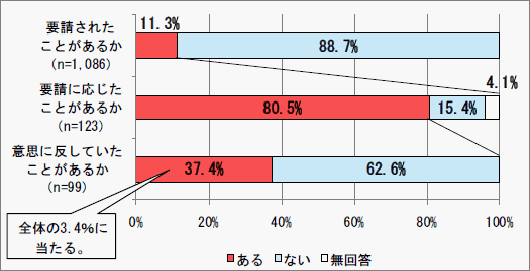

(4) 預金を創設・増額することの要請(11ページ)

18年調査では,取引上優越した地位にある金融機関が,借り手企業に対し,次のような行為を行うことは,独占禁止法上問題となるとの指摘を行ったところである。

債権保全に必要な限度を超えて,融資に当たり定期預金等の創設・増額を受け入れさせ,又は預金が担保として提供される合意がないにもかかわらず,その解約払出しに応じないこと。

18年調査と比較すると,23年調査では,「要請されたことがある」という回答が若干増加したが,「意思に反して応じた」という回答の全体に対する割合は減少した。

<図表4 預金を創設・増額することの要請>

<図表5 13年・18年調査との比較(全体に対する割合)>

(5) 預金以外の金融商品・サービスを購入することの要請(13ページ)

18年調査では,取引上優越した地位にある金融機関が,借り手企業に対し,次のような行為を行うことは,独占禁止法上問題となるとの指摘を行ったところである。

借り手企業に対し,要請に応じなければ融資等に関し不利な取扱いをする旨を示唆して,自己の提供するファームバンキング,デリバティブ商品,社債受託管理等の金融商品・サービスの購入を要請すること。

13年・18年調査と比較すると,23年調査では,「要請されたことがある」という回答,「意思に反して応じた」という回答の全体に対する割合は,いずれも減少した。

(注) 要請に応じて購入した金融商品・サービスとして,「クレジットカード」,「ファームバンキング」,「投資信託」等があった。

<図表6 預金以外の金融商品・サービスを購入することの要請>

<図表7 13年・18年調査との比較(全体に対する割合)>

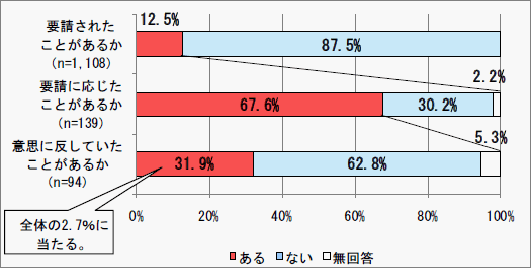

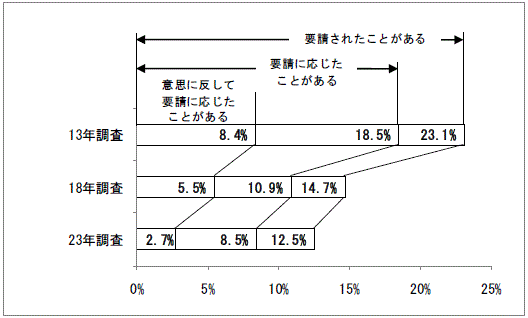

(6) 借り手企業からの借入れの申出がないときの借入れの要請(24ページ)

18年調査では,取引上優越した地位にある金融機関が,借り手企業に対し,次のような行為を行うことは,独占禁止法上問題となるとの指摘を行ったところである。

借り手企業に対し,要請に応じなければ次回の融資が困難となる旨を示唆すること等によって,期末を越える短期間の借入れを余儀なくさせること。

13年・18年調査と比較すると,23年調査では,「要請されたことがある」という回答,「意思に反して応じた」という回答の全体に対する割合は,大きく減少した。

<図表8 借り手企業からの借入れの申出がないときの借入れの要請>

<図表9 13年・18年調査との比較(全体に対する割合)>

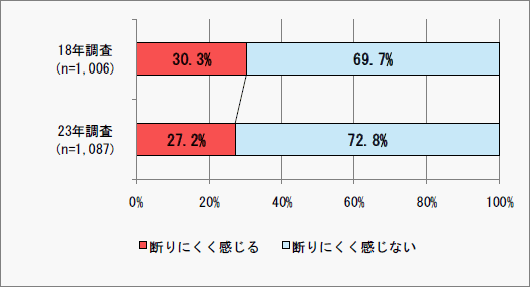

(7) 要請に対する借り手企業の受け止め方(37ページ)

- 借り手企業の27.2%は,金融機関からの要請を断りにくく感じている。

- 自らの意思に反して金融機関からの要請に応じた借り手企業の52.1%は,要請に応じた理由として,「次回の融資が困難になると思った」ことを挙げている。

<図表10 金融機関からの要請を断りにくく感じるか>

| 18年調査 | 23年調査 | |

|---|---|---|

| 次回の融資が困難になると思ったため | 59.8 | 52.1 |

| 融資を打ち切られ,今と同程度の条件で取引してくれる金融機関が他に見つからないと思ったため | 13.0 | 16.2 |

| 融資を打ち切られると自社の信用が悪化すると思ったため | 13.0 | 13.7 |

| 金融機関から自社の取引先に対し,自社との取引を拒絶するよう要請されると思ったため | 0.8 | 2.6 |

| 取引先の紹介や商材のあっせんを受けられなくなると思ったため | 2.0 | 1.7 |

| 自社の株式を売却されると思ったため | 1.2 | 0.9 |

| その他(注) | 37.4 | 42.7 |

(単位:%)

有効回答数=18年調査:246,23年調査:117(借り手企業アンケート調査)

(注) その他の内容として多いものは,「お付き合い」(「その他」の22.0%),「許容範囲であったため」(同16.0%),「良好な関係の維持のため」(同14.0%),「取引関係の円滑化のため」(同12.0%)であった。

(8) 融資取引先金融機関の変更状況(7ページ)

○ 借り手企業の71.8%は,平成18年以降,融資取引先金融機関が変わっていない。

| 18年調査 | 23年調査 | |

|---|---|---|

| 変わっていない | 66.5 | 71.8 |

| 変わった(既存の金融機関との取引をやめた) | 13.1 | 8.6 |

| 変わった(新たに取引を始めた) | 26.8 | 23.0 |

有効回答数=18年調査:1,005,23年調査:1,111(借り手企業アンケート調査)

(注) 18年調査は平成13年以降,23年調査は平成18年以降の変更状況を質問している。

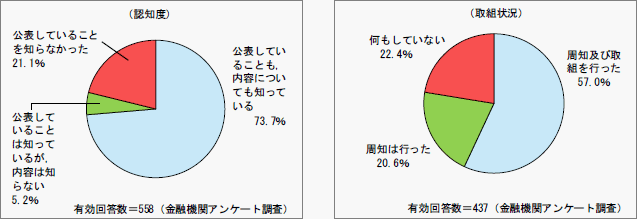

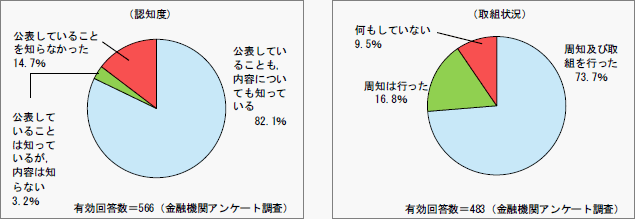

(9) 法令遵守等に対する金融機関の取組状況(40ページ)

金融機関と借り手企業との間の取引慣行について,公正取引委員会が平成16年12月に公表した「金融機関の業態区分の緩和及び業務範囲の拡大に伴う不公正な取引方法について」(以下「ガイドライン」という。)及び18年調査報告書に関する認知度及び取組状況を質問したところ,次の結果が得られた。

ア ガイドライン

- 金融機関の78.9%は,ガイドラインが公表されていることを知っている。

- そのうち,77.6%の金融機関がガイドラインに関する周知又は取組を行っている。

<図表13 金融機関のガイドラインの認知度及び取組状況>

イ 18年調査報告書

- 金融機関の85.3%は,18年調査報告書が公表されていることを知っている。

- そのうち,90.5%の金融機関が18年調査報告書に関する周知又は取組を行っている。

<図表14 金融機関の18年調査報告書の認知度及び取組状況>

第4 公正取引委員会の今後の対応(45ページ)

公正取引委員会は,これまで,金融機関と借り手企業との間の取引における取引慣行の現状及び問題点について明らかにし,これらに関する競争政策上の考え方を示してきた。今回のフォローアップ調査の結果によれば,経済情勢の変化にもかかわらず,全体としては改善の方向にあると考えられる。

公正取引委員会としては,金融市場等における公正かつ自由な競争が維持・促進されるよう,今後も,各金融機関において,コンプライアンスに関する一層の取組が行われること,また,本調査結果及び18年調査報告書において公正取引委員会が示した,「独占禁止法上の考え方」(別紙)の周知徹底及び取引慣行の不断の見直し・点検が行われることを期待する。

公正取引委員会は,金融機関と借り手企業との取引における取引慣行全般について引き続き注視し,公正かつ自由な競争が阻害されているような事案に接した場合には独占禁止法に基づき厳正に対処していく。

(別紙)18年調査報告書において示した「独占禁止法上の考え方」

ア 融資に関する不利益な取引条件の設定・変更

融資に当たっての適用金利,返済期限,担保等の取引条件については,金融機関と借り手企業との間において,当事者間の自由かつ自主的な判断に基づく協議を通じて決定されるべきものである。

しかしながら,金融機関が,融資等を通じた影響力を背景として,借り手企業に対して,正常な商慣習に照らして不当に不利益となるように取引条件を設定・変更する場合には,当該借り手企業の自由かつ自主的な判断による取引が阻害され,当該借り手企業が競争上不利な地位に置かれるおそれがある。

例えば,取引上優越した地位にある金融機関が借り手企業に対して次のような行為を行うことは,独占禁止法上問題となる(第2条第9項第5号)。

- 借り手企業に対し,その責めに帰すべき正当な事由がないのに,要請に応じなければ今後の融資等に関し不利な取扱いをする旨を示唆すること等によって,契約に定めた変動幅を超えて金利の引上げを受け入れさせ,又は契約に定めた返済期限が到来する前に返済させること。

- 債権保全に必要な限度を超えて,過剰な追加担保を差し入れさせること。

- 借り手企業に対し,要請に応じなければ次回の融資が困難となる旨を示唆すること等によって,期末を越える短期間の借入れや一定率以上の借入シェアを維持した借入れを余儀なくさせること。

イ 自己の提供する金融商品・サービスの購入要請

金融機関が創意・工夫に基づいて金融商品・サービスを顧客に対し積極的に販売することは,金融機関の自由な事業活動の展開を示すものである。

しかしながら,金融機関が,融資等を通じた影響力を背景として,借り手企業に対して,自己の提供する金融商品・サービスを購入させる場合には,借り手企業の自由かつ自主的な判断による取引が阻害され,当該金融機関の競争者が競争上不利な地位に置かれるおそれがある。

例えば,取引上優越した地位にある金融機関が借り手企業に対して次のような行為を行うことは,独占禁止法上問題となる(第2条第9項第5号)。

- 債権保全に必要な限度を超えて,融資に当たり定期預金等の創設・増額を受け入れさせ,又は預金が担保として提供される合意がないにもかかわらず,その解約払出しに応じないこと。

- 借り手企業に対し,要請に応じなければ融資等に関し不利な取扱いをする旨を示唆して,自己の提供するファームバンキング,デリバティブ商品,社債受託管理等の金融商品・サービスの購入を要請すること。

ウ 関連会社等との取引の強要

金融機関が,融資等を通じた影響力を背景として,借り手企業に対して,自己の関連会社等との取引を強制する場合には,借り手企業の自由かつ自主的な判断による取引が阻害され,当該金融機関の関連会社等の競争者が競争上不利な地位に置かれるおそれがある。

例えば,金融機関が融資等を通じた影響力を背景として次のような行為を行うことは,独占禁止法上問題となる(第2条第9項第5号,一般指定第10項)。

- 融資に当たり,要請に応じなければ融資等に関し不利な取扱いをする旨を示唆して,自己の関連会社等が提供する保険等の金融商品の購入を要請すること。

- 融資に当たり,要請に応じなければ融資等に関し不利な取扱いをする旨を示唆して,社債の引受けや企業年金運用の受託等の金融サービスの購入を要請すること。

- 融資に当たり,自己の関連会社等と継続的に取引するよう強制すること。

エ 競争者との取引の制限

金融機関が,融資等を通じた影響力を背景として,借り手企業に対して,自己又は自己の関連会社等の競争者と取引しないようにさせる場合には,借り手企業は取引先選択の自由を制限され,当該金融機関又はその関連会社等の競争者の取引機会が減少するおそれがある。

例えば,金融機関が借り手企業に対して融資等を通じた影響力を背景として次のような行為を行うことは,独占禁止法上問題となる(第2条第9項第5号,一般指定第12項)。

- 借り手企業に対し,他の金融機関から借入れを行う場合には貸出条件等を不利にする旨を示唆して,他の金融機関から借入れをしないよう要請すること。

- 自己の関連会社等の競争者との取引を制限することを条件として融資を行うこと。

オ 借り手企業の事業活動への関与

金融機関が,融資等を通じた影響力を背景として,借り手企業に対して,不当に事業活動に関与する場合には,当該借り手企業の自由かつ自主的な判断による事業活動が阻害され,当該借り手企業が競争上不利な地位に置かれるおそれがある。

例えば,取引上優越した地位にある金融機関が借り手企業に対して次のような行為を行うことは,独占禁止法上問題となる(第2条第9項第5号)。

- 要請に応じなければ今後の融資等に関し不利な取扱いをする旨を示唆すること等によって,自己又は自己の関連会社等の株式を取得させること。

- 資金調達の選択又は資産処分に干渉するなど資金の調達・運用又は資産の管理・運用を拘束し,借り手企業に不利益を与えること。

関連ファイル

![]() (印刷用)(平成23年6月15日)金融機関と企業との取引慣行に関する調査報告書-平成23年フォローアップ調査報告書-(概要)(PDF:336KB)

(印刷用)(平成23年6月15日)金融機関と企業との取引慣行に関する調査報告書-平成23年フォローアップ調査報告書-(概要)(PDF:336KB)

問い合わせ先

公正取引委員会事務総局経済取引局取引部取引調査室

電話 03-3581-3372(直通)

ホームページ http://www.jftc.go.jp/