こちらでは、「取適法」施行に当たり、事業者の皆様から特に御質問が多かった事項等について掲載しております。

(1)取適法は、令和8年1月1日施行!!

取適法は、令和8年1月1日から施行され、令和8年1月1日以降に発注する取引について、取適法の規定(禁止行為等)が適用されます。

例えば、取適法の施行に伴い、手形による支払が禁止されましたが、令和8年1月1日以降に発注する取引について適用されます。

(2)3条書面・5条書類の記載事項が変わりました!!⇒4条明示・7条記録へ

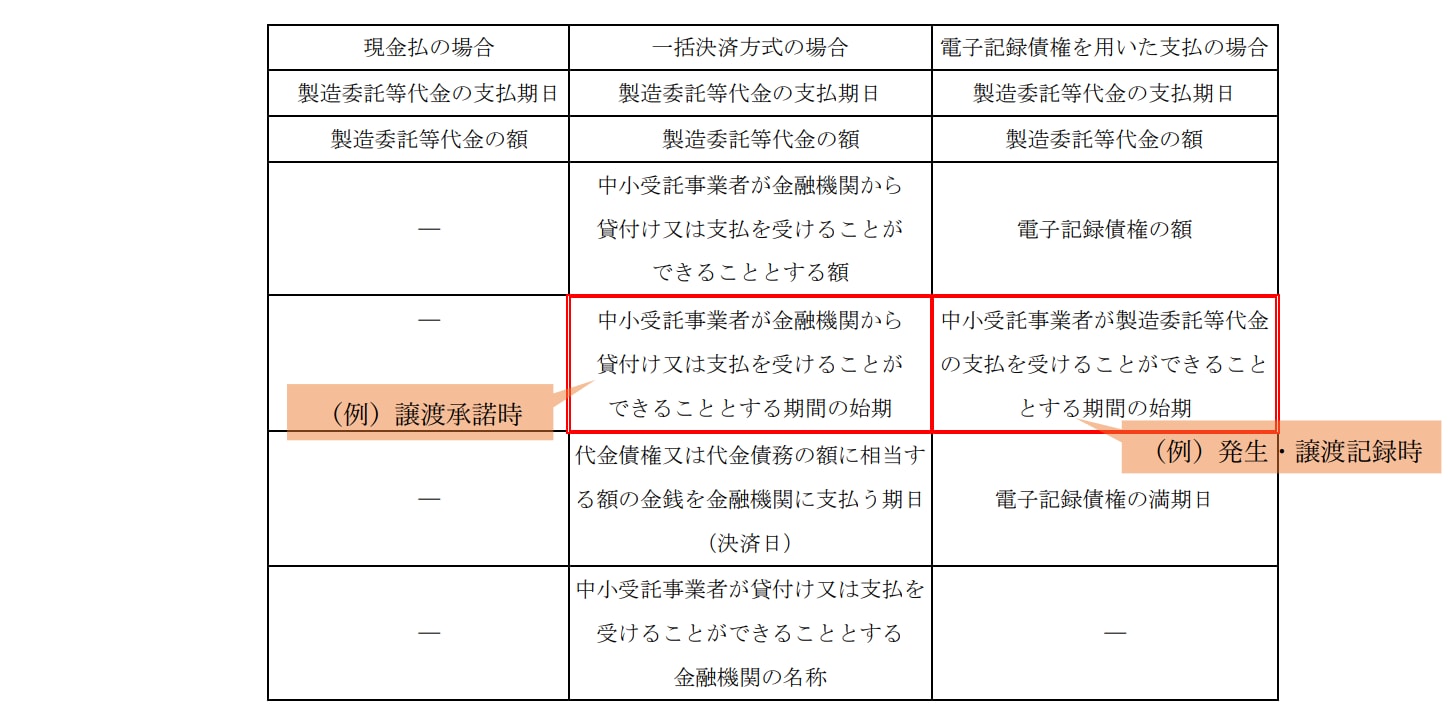

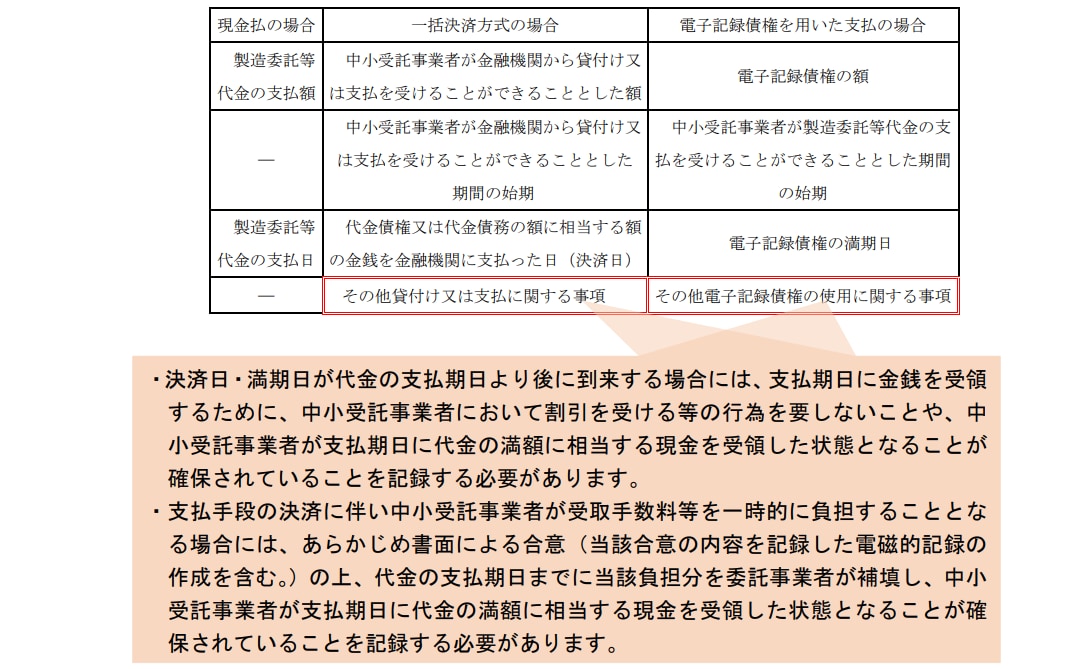

取適法施行(令和8年1月1日)に伴い、同日以降に発注した取適法適用対象取引では、代金の支払について一括決済方式又は電子記録債権を使用する場合に、新たに以下の事項(赤枠部分)について明示・記録する必要があります。

※取適法施行に伴い、手形払は禁止されました。

●4条明示

製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律第四条の明示に関する規則に規定する明示事項(以下、一部を抜粋)

●7条記録

製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律第七条の書類等の作成及び保存に関する規則に規定する記録事項(以下、一部を抜粋)

(3)従業員基準が追加されました!!

改正前の規模要件は資本金基準のみでしたが、取適法では新たに従業員基準が追加されました。

なお、従業員基準は資本金基準が適用されない場合に適用されます。

●具体例

「常時使用する従業員」とは、継続して雇用されている従業員を指します。この「常時使用する従業員」の数を数えるに当たっては、労働基準法において作成が義務づけられている賃金台帳に記載されている従業員の数で算定していただくことになりますが、常時使用する従業員の具体例は、以下のとおりです。

・正社員

・契約社員・委嘱社員

・パートタイマー・アルバイト

・1ヶ月を超えて引き続き使用される日雇い労働者

なお、派遣社員は、派遣元が使用者となるため、派遣先となる事業者における「常時使用する従業員」には含まれません。

●判断時点

従業員基準に該当するかどうかについては、製造委託等をした時点における「常時使用する従業員の数」によって判断されます。

ただし、当月(N月)に製造委託等を行なう場合、中小受託事業者が、前々月(N-2月)に賃金を支払った労働者の数を、前月(N-1月)末までに賃金台帳を調製した上で把握し、その数を委託事業者に回答するなどして、前々月(N-2月)の数を委託事業者が把握可能となっているときは、当月(N月)の製造委託等における「常時使用する従業員の数」として取扱うことができます。

●委託事業者の留意すべき事項(確認の要否等)

製造委託等をする事業者において、「常時使用する従業員の数」を確認する義務はありません(例えば、取引の相手方の賃金台帳の閲覧やその写しの取得は必須ではありません。)。取引の相手方が中小受託事業者であるかどうか判別する必要がある場合には、当該相手方に「常時使用する従業員の数」を確認していただくこととなります。

●中小受託事業者からの回答に誤りがあった場合の取扱い

委託事業者が、中小受託事業者に対して、「常時使用する従業員の数」について確認したところ、中小受託事業者から事実と異なる回答を得たことにより、当該中小受託事業者に対する製造委託等について本法の適用がないものと誤認し、委託事業者が本法に違反することとなった場合、委託事業者による本法違反行為については是正する必要があるため、当該中小受託事業者に対する本法違反行為について、必要に応じて、指導及び助言を行うことがありますが、直ちには、勧告を行うものではありません。

●中小受託事業者の留意すべき事項(説明の要否等)

製造委託等を受ける事業者において、「常時使用する従業員の数」を説明する義務はありませんが、製造委託等をする事業者からの確認に適切に対応していただくことが望まれます。

(4)その他Q&A

- Q1

製造委託等代金の支払について手形を交付していたが、現金払に変更することに伴い、留意すべき点はあるか。

- A

取適法の施行に伴い、委託事業者が、支払手段を手形払から現金払に変更した上で、現金を調達するために必要であるとして、製造委託等代金から一定額を割引料として減じて支払うことは、減額として本法違反となる。

また、現金払に変更する際に、一方的に従前の給付に係る単価から一定率を割引料として引き下げて製造委託等代金の額を定めることは、買いたたき又は協議に応じない一方的な代金決定の禁止に該当するおそれがある。

- Q2

書面の合意により振込手数料を中小受託事業者に負担させていたが、委託事業者の負担に変更することに伴い、留意すべき点はあるか。

- A

取適法の施行に伴い、振込手数料を委託事業者の負担に変更する際に、一方的に従前の代金から振込手数料相当額を引き下げて製造委託等代金の額を定めることは、買いたたき又は協議に応じない一方的な代金決定の禁止に該当するおそれがある。