令和3年6月4日

公正取引委員会

はじめに

公正取引委員会は,平成26年4月1日及び令和元年10月1日の消費税率の引上げを踏まえ,消費税の円滑かつ適正な転嫁を確保する観点から,「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」(平成25年法律第41号。以下「消費税転嫁対策特別措置法」という。)に基づき,消費税の転嫁拒否等の行為(以下「転嫁拒否行為」という。)に対する迅速かつ厳正な対処のための取組と,転嫁拒否行為の未然防止のための取組を進めてきたところ,令和2年度における消費税転嫁対策に関する取組状況は以下のとおりである。

第1 転嫁拒否行為に対する迅速かつ厳正な対処のための取組

1 転嫁拒否行為に関する情報収集

(1) 転嫁拒否行為等についての相談対応

公正取引委員会は,転嫁拒否行為等に関する事業者からの相談や情報提供を一元的に受け付けるための相談窓口を,本局及び全国の地方事務所等に設置しており,令和2年度において,553件の相談に対応した(第1表参照)。

|

年度

|

件数

|

| 令和2年度 | 553 |

|

令和元年度

|

2,102

|

|

累計(注1)

|

9,131

|

(注1) 平成25年4月から令和3年3月までの累計。

(注2) 転嫁カルテル及び表示カルテルの届出に関する相談件数並びに情報提供件数を含む。

(2) 事業者及び事業者団体に対するヒアリング調査

公正取引委員会は,様々な業界における転嫁拒否行為に関する情報や取引実態を把握するため,令和2年度において,1,430名の事業者及び892の事業者団体に対してヒアリング調査を実施した(第2表参照)。

|

年度

|

件数

|

|

|

事業者

|

事業者団体

|

|

| 令和2年度 | 1,430 | 892 |

|

令和元年度

|

1,648

|

559

|

|

累計(注)

|

21,718

|

4,932

|

(注) 平成25年10月から令和3年3月までの累計。

(3) 移動相談会

公正取引委員会は,事業者にとって,より一層相談しやすい環境を整備するため,全国各地で移動相談会を実施しており,令和2年度においては,移動相談会を30回実施した(第3表参照)。

|

年度

|

回数

|

| 令和2年度 | 30 |

|

令和元年度

|

85

|

|

累計(注)

|

418

|

(注) 平成25年度から令和2年度までの累計。

(4) 書面調査

ア 中小企業・小規模事業者等(売手側)に対する書面調査

公正取引委員会は,転嫁拒否行為を受けた事業者にとって自らその事実を申し出にくい場合もあると考えられることから,転嫁拒否行為を受けた事業者からの情報提供を受身的に待つだけではなく,書面調査を実施し,転嫁拒否行為に関する情報収集を積極的に行うこととしている。

公正取引委員会では,令和2年度においても転嫁拒否行為を監視するため,令和2年5月以降,令和元年度に引き続き中小企業庁と合同で,中小企業・小規模事業者等(約280万名)に対する悉皆的な書面調査を実施した。また,同年10月以降,中小企業庁と合同で,個人事業者(約350万名)に対する悉皆的な書面調査を実施した。

イ 大規模小売事業者・大企業等(買手側)に対する書面調査

公正取引委員会は,転嫁拒否行為に関する情報収集の観点から,令和2年5月,大規模小売事業者・大企業等(約8万名)に対し,消費税転嫁対策特別措置法第15条第1項に基づく報告義務を課した書面調査を実施した。

ウ 下請法の書面調査等の活用

公正取引委員会は,「下請代金支払遅延等防止法」(昭和31年法律第120号。以下「下請法」という。)の書面調査等を通じて,転嫁拒否行為に関する情報も併せて収集し,転嫁拒否行為に関する情報が得られた場合には,速やかに調査を行うとともに,消費税転嫁対策特別措置法に基づく調査において,下請法に違反する事実が判明した場合には,下請法に基づき迅速かつ厳正に対処するなど,下請法と一体的に効率的な運用を行っている。

2 転嫁拒否行為に対する処理状況

(1) 勧告・指導件数

公正取引委員会は,様々な情報収集活動によって把握した情報を踏まえ,立入検査等の調査を積極的に実施しており,違反行為が認められた事業者に対しては違反行為を取りやめさせるとともに,転嫁拒否行為に係る不利益の回復などの必要な改善措置を講ずるよう,勧告又は指導を迅速に行っている。

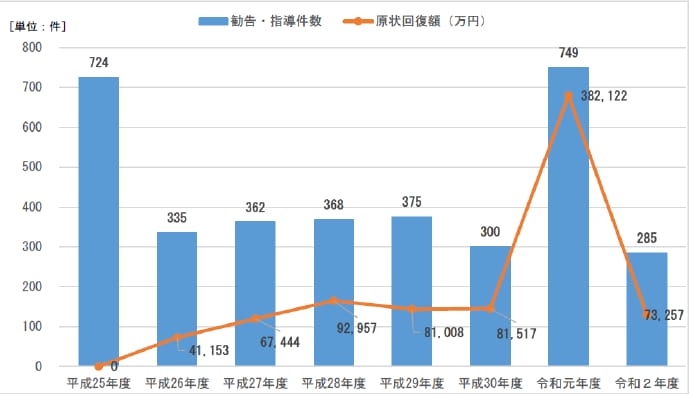

令和2年度は,勧告5件,指導280件の措置を講じている(第4表参照。消費税転嫁対策特別措置法施行後の勧告・指導件数の推移については,参考参照。)。また,勧告した場合は,違反行為を行った特定事業者(注1)の名称,違反行為の概要等を公表している(勧告の概要は別紙1,主な指導の概要は別紙2参照)。

なお,勧告・指導件数285件の地区ごとの内訳は,第5表のとおりである。

(注1) 特定事業者とは,①大規模小売事業者,②特定供給事業者(注2)から継続して商品又は役務の供給を受ける法人事業者である。

(注2) 特定供給事業者とは,①大規模小売事業者に継続して商品又は役務を供給する事業者,②資本金等の額が3億円以下である事業者,個人事業者等である。

年 度 |

令和2年度

|

令和元年度

|

累計(注1)

|

|

|

措 置

|

勧 告 |

5

《2》

|

6

《0》

|

59

《13》

|

指 導 |

280

《15》

|

743

《18》

|

3,439

《189》

|

|

合 計 |

285

《17》

|

749

《18》

|

3,498

《202》

|

|

|

違反事実なし

|

113

|

130

|

1,649

|

|

(注1) 平成25年10月から令和3年3月までの累計。

(注2) 《 》内の件数は,大規模小売事業者に対する勧告・指導件数で内数。

|

地 区

|

令和2年度

|

令和元年度

|

累計

(注1)

|

北海道地区(北海道) |

11( 3.9)

|

31( 4.1)

|

134( 3.8)

|

東北地区(青森県,岩手県,宮城県,秋田県,山形県,福島県) |

14( 4.9)

|

46( 6.1)

|

183( 5.2)

|

関東甲信越地区(茨城県,栃木県,群馬県,埼玉県,千葉県,東京都,神奈川県,新潟県,山梨県,長野県) |

140(49.1)

|

341(45.5)

|

1,505(43.0)

|

中部地区(富山県,石川県,岐阜県,静岡県,愛知県,三重県) |

20( 7.0)

|

74( 9.9)

|

399(11.4)

|

近畿地区(福井県,滋賀県,京都府,大阪府,兵庫県,奈良県,和歌山県) |

41(14.4)

|

128(17.1)

|

523(15.0)

|

中国地区(鳥取県,島根県,岡山県,広島県,山口県) |

17( 6.0)

|

47( 6.3)

|

242( 6.9)

|

四国地区(徳島県,香川県,愛媛県,高知県) |

12( 4.2)

|

21( 2.8)

|

144( 4.1)

|

九州地区(福岡県,佐賀県,長崎県,熊本県,大分県,宮崎県,鹿児島県) |

26( 9.1)

|

53( 7.1)

|

321( 9.2)

|

沖縄地区(沖縄県) |

4( 1.4)

|

8( 1.1)

|

47( 1.3)

|

|

合計

|

285( 100)

|

749( 100)

|

3,498( 100)

|

(注1) 平成25年10月から令和3年3月までの累計。

(注2) 勧告又は指導の対象となった特定事業者の本店所在地により区分している。

(注3) 地区ごとの運用状況等については別途公表することとしている。

(注4) ( )内の数値は合計値に占める割合であり,小数点以下第2位を四捨五入しているため,その合計は必ずしも100とならない。

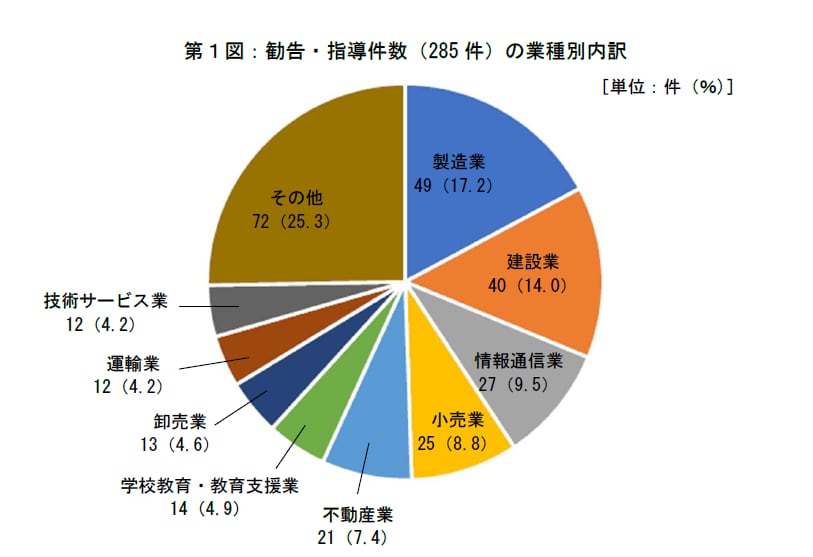

(2) 勧告・指導件数の業種別内訳

令和2年度に勧告又は指導の対象となった特定事業者について,業種別に分類すると,製造業が49件(17.2%)と最も多く,建設業40件(14.0%),情報通信業27件(9.5%)がこれに続いている(第6表及び第1図参照)。

|

業種

|

令和2年度

|

令和元年度

|

累計(注1)

|

|

建設業

|

40(14.0)

|

86(11.5)

|

414(11.8)

|

|

製造業

|

49(17.2)

|

107(14.3)

|

788(22.5)

|

|

情報通信業

|

27( 9.5)

|

55( 7.3) |

298( 8.5)

|

|

運輸業

|

12( 4.2)

|

26( 3.5) |

182( 5.2)

|

|

卸売業

|

13( 4.6)

|

57( 7.6)

|

244( 7.0)

|

|

小売業

|

25( 8.8)

|

85(11.3)

|

394(11.3)

|

|

不動産業

|

21( 7.4)

|

69( 9.2)

|

201( 5.7)

|

|

技術サービス業

|

12( 4.2) |

19( 2.5)

|

156( 4.5)

|

|

学校教育・

教育支援業

|

14( 4.9)

|

14( 1.9)

|

84( 2.4)

|

|

その他

|

72(25.3)

|

231(30.8)

|

737(21.1)

|

|

合計

|

285( 100)

|

749( 100) |

3,498( 100)

|

(注1) 平成25年10月から令和3年3月までの累計。

(注2) 複数の業種にわたる場合は,当該事業者の主たる業種により分類している。「その他」は娯楽業,金融・保険業等である。

(注3) ( )内の数値は合計値に占める割合であり,小数点以下第2位を四捨五入しているため,その合計は必ずしも100とならない。

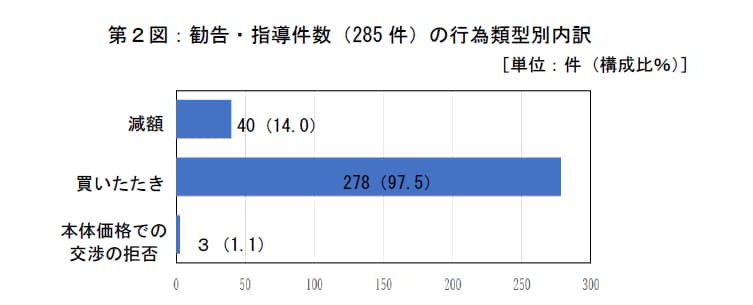

(3) 勧告・指導件数の行為類型別内訳

令和2年度の勧告・指導件数(285件)について行為類型別に件数を集計すると,減額(消費税転嫁対策特別措置法第3条第1号前段)が40件(14.0%),買いたたき(同法第3条第1号後段)が278件(97.5%),本体価格での交渉の拒否(同法第3条第3号)が3件(1.1%)となっている(第7表及び第2図参照)。

|

行為類型

|

令和2年度

|

令和元年度

|

累計(注1)

|

|

減額

|

40(14.0) |

218( 29.1)

|

390(11.1)

|

|

買いたたき

|

278(97.5)

|

668(89.2)

|

3,077(88.0)

|

|

役務利用又は

利益提供の要請

|

0( 0.0)

|

21( 2.8)

|

70( 2.0)

|

|

本体価格での

交渉の拒否

|

3( 1.1)

|

21( 2.8)

|

275( 7.9)

|

|

勧告・指導件数(注2)

|

285

|

749

|

3,498

|

(注1) 平成25年10月から令和3年3月までの累計。

(注2) 「勧告・指導件数」は,第4表参照。1事業者に対して複数の行為について勧告又は指導の措置を採っている場合があるため,各行為類型の件数の合計値は,「勧告・指導件数」と一致しない。

(注3) ( )内の数値は,勧告・指導件数に占める割合であり,小数点以下第2位を四捨五入しているため,その合計は100とならない。

(注1) 1事業者に対して複数の行為について勧告又は指導の措置を採っている場合があるため,各行為類型の件数の合計値は,勧告・指導件数285件と一致しない。

(注2) ( )内の数値は,勧告・指導件数に占める割合。

(4) 特定供給事業者が被った不利益の原状回復の状況

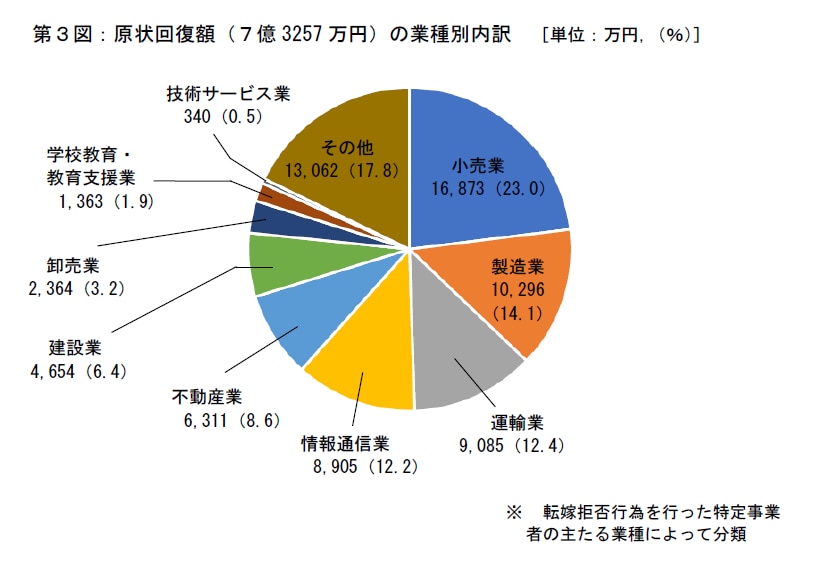

令和2年度において,転嫁拒否行為によって特定供給事業者が被った不利益については,特定事業者279名から,特定供給事業者46,504名に対し,総額7億3257万円の原状回復が行われた(第8表参照。消費税転嫁対策特別措置法施行後の原状回復額の推移については,参考参照)。行為類型別の原状回復の状況は第9表のとおりである。また,原状回復額に関し,転嫁拒否行為を行った特定事業者について,業種別にみると,小売業が最も多く(1億6873万円,23.0%),製造業(1億296万円,14.1%),運輸業(9085万円,12.4%)がこれに続いている(第3図参照)。

|

年度

|

原状回復を行った特定事業者数

|

原状回復を受けた特定供給事業者数

|

原状回復額(注2)

|

| 令和2年度 | 279名 |

46,504名

|

7億3257万円 |

|

令和元年度

|

276名

|

68,951名

|

38億2122万円

|

|

累計(注1)

|

2,039名

|

276,515名

|

81億9461万円

|

(注1) 平成26年4月から令和3年3月までの累計。

(注2) 原状回復額は1万円未満を切り捨てている。

|

行為類型

|

年度

|

原状回復を行った 特定事業者数 |

原状回復を受けた 特定供給事業者数 |

原状回復額(注3)

|

|

減額

|

令和2年度

|

35名

|

1,861名

|

7220万円

|

|

令和元年度

|

30名

|

22,067名

|

7988万円

|

|

|

買いたたき

|

令和2年度

|

274名

|

44,643名

|

6億6037万円

|

|

令和元年度

|

262名

|

46,884名

|

37億4133万円

|

|

|

合計

|

令和2年度

|

309名

|

46,504名

|

7億3257万円

|

|

令和元年度

|

292名

|

68,951名

|

38億2122万円

|

|

累計(注1)

|

2,145名

|

276,578名

|

81億9461万円

|

(注1) 平成26年4月から令和3年3月までの累計。

(注2) 特定事業者数及び特定供給事業者数は延べ数であり,合計の値は第8表に記載の事業者数とは必ずしも一致しない。

(注3) 原状回復額は1万円未満を切り捨てている。

第2 転嫁拒否行為の未然防止のための取組

公正取引委員会は,消費税の円滑かつ適正な転嫁を確保することを目的として,消費税転嫁対策特別措置法の周知等,転嫁拒否行為を未然に防止するための各種の施策を実施している。

1 消費税転嫁対策特別措置法に係る説明会の開催及び講師派遣

公正取引委員会は,消費税転嫁対策特別措置法に係る説明会の開催や,講師の派遣を実施しているところ,令和2年度は,30回の説明会を実施するとともに(第10表参照),商工会議所,商工会,事業者団体等が開催する説明会に,当委員会の職員を講師として1回派遣した(第11表参照)。

|

年度

|

回数

|

| 令和2年度 | 30 |

|

令和元年度

|

74

|

|

累計(注)

|

353

|

(注) 平成25年度から令和2年度までの累計。

|

年度

|

回数

|

| 令和2年度 | 1 |

|

令和元年度

|

59

|

|

累計(注)

|

638

|

(注)平成25年度から令和2年度までの累計。

2 消費税転嫁対策特別措置法に係るeラーニング資料の公開

新型コロナウイルス感染拡大防止の観点から,前記1の説明会への参加を見合わさざるを得ない事業者が存在する可能性等を考慮し,事業者がいつでも消費税転嫁対策特別措置法の内容を学ぶ機会を提供するため,同法に係るeラーニング資料(音声解説付)を作成し,ウェブサイト上に公開した。

3 事業者等向けパンフレットの配布

公正取引委員会は,消費税転嫁対策特別措置法等の内容を分かりやすく説明したパンフレット「消費税の円滑かつ適正な転嫁のために」を関係省庁と協力して改訂し,転嫁拒否行為のよくある違反事例の概要等を紹介したパンフレット「消費税の転嫁拒否に関する主な違反事例」と併せて,全国の商工会議所,商工会,地方公共団体等に約40万部配布した。

4 公正取引委員会ウェブサイトの活用

(1) 「消費税の転嫁拒否等の行為に関するよくある質問」の掲載

公正取引委員会は,前記3の事業者等向けパンフレット等の各種資料のほか,消費税転嫁対策特別措置法の運用を踏まえて,「消費税の転嫁拒否等の行為に関するよくある質問」を作成の上,当委員会ウェブサイトの「消費税転嫁対策コーナー」に掲載している。

令和2年度においては,「消費税の転嫁拒否等の行為に関するよくある質問」に請負単価(税込み)の端数処理(四捨五入)に関する質問を追記した。

(2) インターネットによる申告等の対応

新型コロナウイルス感染拡大防止の観点から,事業者が,いつでも電子的手段により消費税転嫁対策特別措置法の違反被疑情報を申し出ることができるよう,電子申告窓口を開設した。

5 マスメディアを利用した集中的な広報の実施

公正取引委員会は,転嫁拒否行為が禁止されていること,転嫁拒否行為に対して当委員会が厳しく監視していること及び転嫁拒否行為に関する積極的な情報提供を求めていることを広く周知するため,各種媒体を活用した事業者向け広報を実施している。

令和2年度においては,令和元年度に引き続き,新聞,雑誌,バナー広告等を活用した事業者向け広報を実施し(6月),転嫁拒否行為が禁止されていること等を積極的に周知した(別紙3参照)。

第3 転嫁カルテル及び表示カルテルの届出

消費税転嫁対策特別措置法は,令和3年3月31日までの消費税の円滑かつ適正な転嫁を確保するため,事業者又は事業者団体が行う,消費税の転嫁の方法の決定に係る共同行為(転嫁カルテル)及び消費税についての表示の方法の決定に係る共同行為(表示カルテル)について,公正取引委員会に事前に届け出ることにより独占禁止法に違反することなく行うことができるものとしていた。

令和2年度においては,転嫁カルテルの届出を1件受け付けた。平成25年10月から令和3年3月末までに,転嫁カルテルについては203件,表示カルテルについては140件の届出を受け付けている。

また,届出の方法等について,令和2年度においては,2件の相談に対応した(別紙4参照)。

第4 消費税転嫁対策特別措置法の失効に関する取組

消費税転嫁対策特別措置法は,令和3年3月31日をもって失効したが,同法の失効後における転嫁拒否行為に関して,特に注意すべき点について,独占禁止法及び下請法の考え方をQ&A形式で示した「消費税転嫁対策特別措置法の失効後における消費税の転嫁拒否等の行為に係る独占禁止法及び下請法の考え方に関するQ&A」を作成し,消費税転嫁対策コーナーに掲載した(なお,消費税転嫁対策特別措置法の失効後における転嫁拒否行為に対する取組については,後記第5の1を参照。)。

第5 今後の取組

消費税転嫁対策特別措置法は,令和3年3月31日をもって失効したが,同法附則第2条第2項の規定に基づき,同法の失効前に行われた違反行為に対する,調査,指導,勧告等の規定については,失効後もなお効力を有するとされている。公正取引委員会としては,消費税の円滑かつ適正な転嫁を確保する観点から,同法に基づき,引き続き,以下のとおりの取組を行っていく。

1 消費税転嫁対策特別措置法の失効後における転嫁拒否行為に対する取組

消費税転嫁対策特別措置法附則第2条第2項の規定に基づき,失効前に行われた転嫁拒否行為に対しては,引き続き同法に基づいて,迅速かつ厳正に対処していく。

なお,同法の失効後に行われた転嫁拒否行為についても,独占禁止法違反又は下請法違反が認められた場合には,厳正に対処することとなる。

2 書面調査の実施

令和3年度においても,同法の失効前に行われた転嫁拒否行為に関する情報を収集するため,5月以降,中小企業庁と合同で,中小企業・小規模事業者等(約280万名)及び個人事業者(約350万名)に対する悉皆的な書面調査を実施していく。

3 転嫁拒否行為についての相談対応

公正取引委員会は,引き続き,本局及び全国の地方事務所等に設置した相談窓口において,事業者から寄せられる消費税転嫁対策特別措置法の失効前に行われた又は失効前から継続して行われている転嫁拒否行為に係る相談や情報提供に適切に対応していく。

参考:消費税転嫁対策特別措置法施行後の勧告・指導件数及び原状回復額の推移

※ 原状回復額は1万円未満を切り捨てている。

※ 平成25年度は平成25年10月から平成26年3月までの勧告・措置件数。

別紙1 勧告事件(5件)(令和2年4月~令和3年3月)

①株式会社はるやまホールディングスに対する件(令和2年6月10日) |

|

特定事業者 |

株式会社はるやまホールディングス |

事業内容 |

自社の子会社の戦略立案及び統括管理等 |

取引の内容 |

店舗等の賃借 |

違反行為の概要 |

【買いたたき(第3条第1号後段)】 |

原状回復額 |

特定供給事業者34名に対し,総額1700万8693円 |

(注1)株式会社はるやまホールディングスは,平成29年1月3日まで衣料品等の小売業を営んでおり,同月4日からはるやま商事株式会社が同事業を承継。

(注2)事件の詳細については,以下のリンク先を参照。

https://www.jftc.go.jp/houdou/pressrelease/2020/jun/200610kankoku.html

② はるやま商事株式会社に対する件(令和2年6月10日) |

|

特定事業者 |

はるやま商事株式会社 |

事業内容 |

衣料品等の販売 |

取引の内容 |

店舗等の賃借 |

違反行為の概要 |

【買いたたき(第3条第1号後段)】

店舗等の賃貸人の一部に対し, ① 平成29年2月分以後の賃料について,株式会社はるやまホールディングスが消費税率引上げ分を上乗せせずに据え置いた上記賃料と同額の賃料を支払った。 ② 令和元年10月分以後の賃料について,消費税率引上げ分を上乗せせずに据え置いて支払った。 |

原状回復額 |

特定供給事業者33名に対し,総額1676万8602円 |

(注) 事件の詳細については,以下のリンク先を参照。

https://www.jftc.go.jp/houdou/pressrelease/2020/jun/200610kankoku.html

③ 株式会社さとふるに対する件(令和2年6月26日) |

|

特定事業者 |

株式会社さとふる |

事業内容 |

ふるさと納税ポータルサイトの企画・運営等 |

取引の内容 |

返礼品の調達 |

違反行為の概要 |

【買いたたき(第3条第1号後段)】 |

原状回復額 |

特定供給事業者824名に対し,総額491万9545円 |

(注) 事件の詳細については,以下のリンク先を参照。

https://www.jftc.go.jp/houdou/pressrelease/2020/jun/200626kankoku.html

④株式会社ダイサンに対する件(令和2年8月3日) |

|

特定事業者 |

株式会社ダイサン |

事業内容 |

足場等の仮設機材の製造販売,組立・解体工事業等 |

取引の内容 |

足場取付等業務の委託 |

違反行為の概要 |

【買いたたき(第3条第1号後段)】 |

原状回復額 |

特定供給事業者391名に対し,総額5098万5114円 |

(注) 事件の詳細については,以下のリンク先を参照。

https://www.jftc.go.jp/houdou/pressrelease/2020/aug/200803kankoku.html

⑤カトーレック株式会社に対する件(令和2年12月10日) |

|

特定事業者 |

カトーレック株式会社 |

事業内容 |

貨物自動車運送事業等 |

取引の内容 |

配送業務の委託 |

違反行為の概要 |

【買いたたき(第3条第1号後段)】 |

原状回復額 |

特定供給事業者345名に対し,総額8018万4846円 |

(注) 事件の詳細については,以下のリンク先を参照。

https://www.jftc.go.jp/houdou/pressrelease/2020/dec/201210kankoku.html

別紙2 主な指導事例(令和2年4月~令和3年3月)

1 減額(第3条第1号前段)

① 不動産取引業等を営むA社は,建築工事を委託している事業者(特定供給事業者)に対し,委託代金を本体価格で定めているところ,平成31年4月から令和元年9月にかけて契約し,令和元年10月1日以後に引渡しを受けた工事について,本体価格に旧税率(8%)を適用して支払うことにより,本体価格に新税率(10%)を適用した消費税込みの金額から減じていた。

② 大規模小売事業者であり,日用品及び食料品の小売業を営むB社は,商品の納入業者(特定供給事業者)に対し,仕入代金を本体価格で定めているところ,令和元年10月1日以後,軽減税率(8%)の適用対象外となっている食玩について,本体価格に食料品と同じ税率(8%)を適用して支払うことにより,本体価格に標準税率(10%)を適用した消費税込みの金額から減じていた。

③ 老人福祉・介護事業を営むC社は,平成27年から相談対応業務を委託している事業者(特定供給事業者)に対し,委託代金を本体価格で定めているところ,取引開始以来,本体価格に消費税相当額を上乗せせず支払うことにより,消費税相当額を減じていた。

④ スポーツクラブを運営するD社は,スポーツ指導業務を委託している事業者(特定供給事業者)に対し,委託代金を本体価格で定めているところ,平成26年4月1日以後も本体価格に旧税率(5%)を適用して支払うことにより,本体価格に新税率(8%又は10%)を適用した消費税込みの金額から減じていた。

⑤ 大規模小売事業者であり,衣料品等の通信販売業を営むE社は,商品の納入業者(特定供給事業者)に対し,仕入代金を本体価格で定めて月単位で支払うこととしているところ,平成26年4月以後,納品商品又は発注伝票ごとに本体価格に消費税率を乗じて1円未満の端数を切り捨てた額を消費税相当額として支払うことにより,支払対象期間の本体価格の合計額に消費税率を乗じて得られた消費税相当額から,その一部を減じていた。

⑥ スポーツチームを運営するF社は,イベント出演に係る業務を委託している事業者(特定供給事業者)に対し,委託代金を本体価格で定めているところ,令和元年10月以後,本体価格に消費税相当額を上乗せせず支払うことにより,消費税相当額を減じていた。。

⑦ 呉服小売業を営むG社は,商品の納入業者(特定供給事業者)に対し,仕入代金の支払いに当たり,平成26年4月以後,「歩引き」と称して,本体価格に消費税相当額を加えた額から8%分(令和元年10月以後は10%分)減じて支払った。

2 買いたたき(第3条第1号後段)

① システム開発業を営むH社は,システムの構築・運用支援等業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せした額よりも低く定め,又は消費税率の引上げ分を上乗せすることなく,据え置いていた。

② 研究開発を行うI法人は,技術支援業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日又は令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

③ 貨物自動車運送事業を営むJ社は,運送業務を委託している事業者(特定供給事業者)に対し,委託代金とは別建てで支払うこととしている令和元年10月1日以後の消費税込みの有料道路の利用料について,消費税率引上げに伴う料金改定が行われたにもかかわらず反映することなく,据え置いていた。

④ オンラインゲームを運営するK社は,イベントの運営業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑤ 証明書用写真サービス事業を営むL社は,自動証明写真機の管理に係る業務を委託している事業者(特定供給事業者)に対して支払う平成26年4月1日又は令和元年10月1日以後の消費税込みの委託代金について,消費税率引上げ分を上乗せすることなく,据え置いていた。

⑥ 高等教育機関であるM法人は,講師業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑦ 配達飲食サービス業を営むN社は,食材等の商品を供給している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの商品の対価について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑧ エンジニア派遣業を営むO社は,顧客から請け負った技術提供サービスを再委託しているフリーランスのエンジニア(特定供給事業者)に対し,顧客から受け取る消費税抜きの受託料に一定率を乗じた額を消費税込みの委託代金として支払っているところ,令和元年10月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,同日前の計算方法を維持することにより,据え置いていた。

⑨ 出版業を営むP社は,編集等の業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率引上げ前の対価よりも低く定めていた。

⑩ 農業用機械の製造業を営むQ社は,製品の組立て業務を委託している事業者(特定供給事業者)に対し,平成26年4月1日以後の消費税込みの委託代金について,消費税率の引上げ分を上乗せすることなく,据え置いていた。

⑪ 粗大ごみの回収・処理事業を行うR市は,粗大ごみの収集運搬業務を委託している事業者(特定供給事業者)に対し,令和元年10月1日以後の消費税込みの委託代金について,消費税率引上げ前の対価に消費税率引上げ分を上乗せした額よりも低く定めていた。

3 本体価格での交渉の拒否(第3条第3号)

① 法定講習等の実施機関であるS法人は,講師業務を委託している事業者(特定供給事業者)との価格交渉において,平成26年4月1日以後,消費税額の記載欄のない様式の請求書を指定すること,端数が出ないよう見積りは税込価格で提出することを求める文書を交付すること,及び特定供給事業者からの本体価格で交渉を行いたい旨の申出を断ることにより,本体価格での交渉を拒んでいた。

別紙3 公正取引委員会における消費税転嫁対策に係る集中的な広報について(令和2年6月実施)

別紙4 転嫁カルテル及び表示カルテルの届出状況(令和3年3月まで)

1 転嫁カルテル及び表示カルテルの届出件数 [単位:件]

|

令和2年度

|

令和元年度

|

累計(注1)

|

||||

|

うち政令指定組合(注2)

|

うち政令指定組合(注2)

|

うち政令指定組合(注2)

|

||||

|

転嫁カルテル

|

1

|

0

|

8

|

0

|

203

|

32

|

|

表示カルテル

|

0

|

0

|

0

|

0

|

140

|

25

|

|

合計

|

1

|

0

|

8

|

0

|

343

|

57

|

(注1) 平成25年10月から令和3年3月までの累計。

(注2) 消費税転嫁対策特別措置法第13条第2項に基づき主務大臣への通知を要する組合からの届出である。

2 業種別届出件数 [単位:件]

|

転嫁カルテル

|

表示カルテル

|

累計(注1)

|

|||||

|

令

和

2

年

度

|

令

和

元

年

度

|

令

和

2

年

度

|

令 和 元 年 度 |

転 嫁 カ ル テ ル |

表 示 カ ル テ ル |

|

|

製造業 |

0

|

1

|

0

|

0

|

96

|

79

|

175

|

卸売業 |

0

|

1

|

0

|

0

|

60

|

49

|

109

|

小売業 |

0

|

4

|

0

|

0

|

55

|

45

|

100

|

サービス業 |

1

|

3

|

0

|

0

|

52

|

22

|

74

|

その他 |

0

|

0

|

0

|

0

|

29

|

10

|

39

|

合計 |

1

|

9

|

0

|

0

|

292

|

205

|

497

|

(注1) 平成25年10月から令和3年3月までの累計。

(注2) 複数の業種にわたる場合の届出があるので,年度合計の数字は上記「1」に記載の届出件数と一致しない。

(注3) 「その他」の業種は,運輸業,建設業等である。

3 届出に関する相談件数

|

年度

|

件数

|

| 令和2年度 | 2 |

|

令和元年度

|

26

|

|

累計(注)

|

1,341

|

(注) 平成25年10月から令和3年3月までの累計。

関連ファイル

![]() (印刷用)(本文)(令和3年6月4日)令和2年度における消費税転嫁対策の取組と今後の取組について(PDF:1,001KB)

(印刷用)(本文)(令和3年6月4日)令和2年度における消費税転嫁対策の取組と今後の取組について(PDF:1,001KB)

![]() (印刷用)(概要)(令和3年6月4日)令和2年度における消費税転嫁対策の取組と今後の取組について(PDF:598KB)

(印刷用)(概要)(令和3年6月4日)令和2年度における消費税転嫁対策の取組と今後の取組について(PDF:598KB)

問い合わせ先

問い合わせ先 公正取引委員会事務総局経済取引局取引部消費税転嫁対策調査室

電話 03-3581-3378(直通)

ホームページ https://www.jftc.go.jp/